Tamanho e Participação do Mercado de Pequenos Veículos Comerciais da Índia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 4.63 Bilhões de dólares |

| Tamanho do Mercado (2030) | 6.05 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.51% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pequenos Veículos Comerciais da Índia por Mordor Intelligence

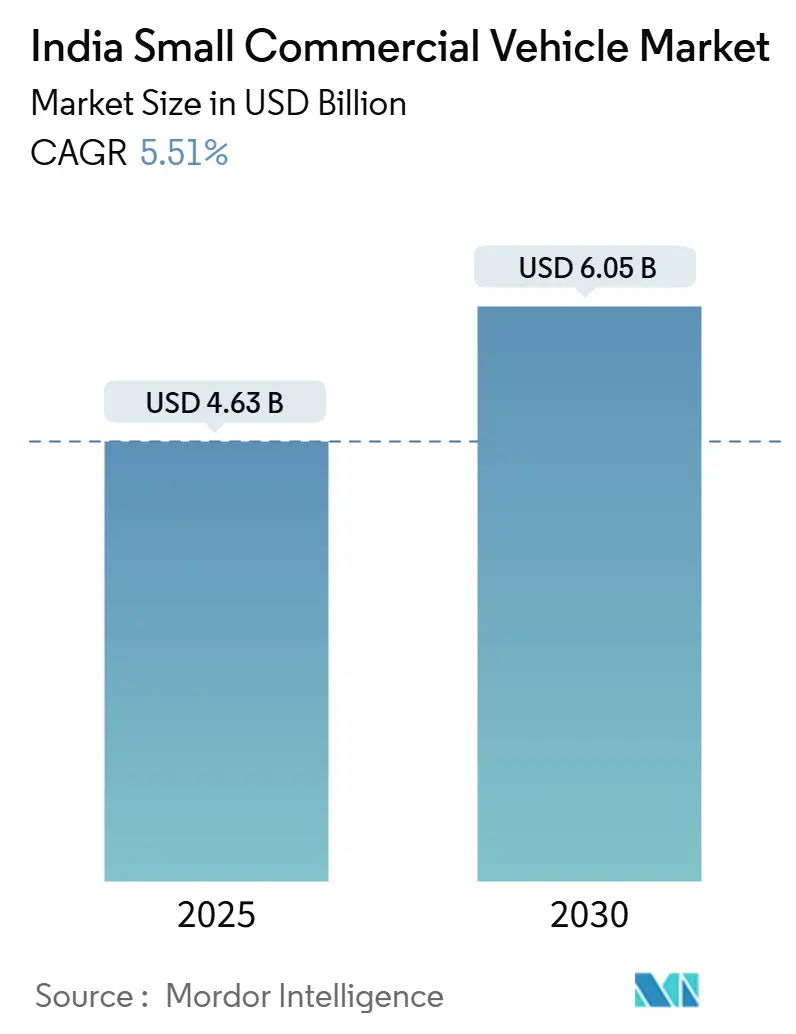

O tamanho do Mercado de Pequenos Veículos Comerciais da Índia é estimado em USD 4,63 bilhões em 2025 e deverá atingir USD 6,05 bilhões até 2030, a um CAGR de 5,51% durante o período de previsão (2025-2030). A urbanização sustentada, a transição para a logística de hub-and-spoke e a eletrificação apoiada por políticas públicas continuam a impulsionar a demanda por volume, mesmo enquanto os operadores se concentram na utilização de ativos e na otimização de rotas. Os minitrucks dominam as compras de frotas porque equilibram manobrabilidade com capacidade de carga de 1 a 2 toneladas, enquanto as picapes e os triciclos elétricos atendem a nichos emergentes, como distribuição em cadeia de frio e entrega hiperlocal. Programas governamentais — mais notavelmente o incentivo PM E-DRIVE vigente até março de 2026 — reduzem a barreira de custo inicial para variantes elétricas a bateria e reforçam a transição de longo prazo para longe das frotas a diesel. As plataformas digitais de frete amplificam ainda mais o crescimento ao reduzir as taxas de viagens vazias e abrir canais de financiamento para compradores de primeira viagem. Coletivamente, essas forças posicionam o mercado de pequenos veículos comerciais da Índia para uma expansão resiliente de dígito médio único ao longo do período de previsão.

Principais Conclusões do Relatório

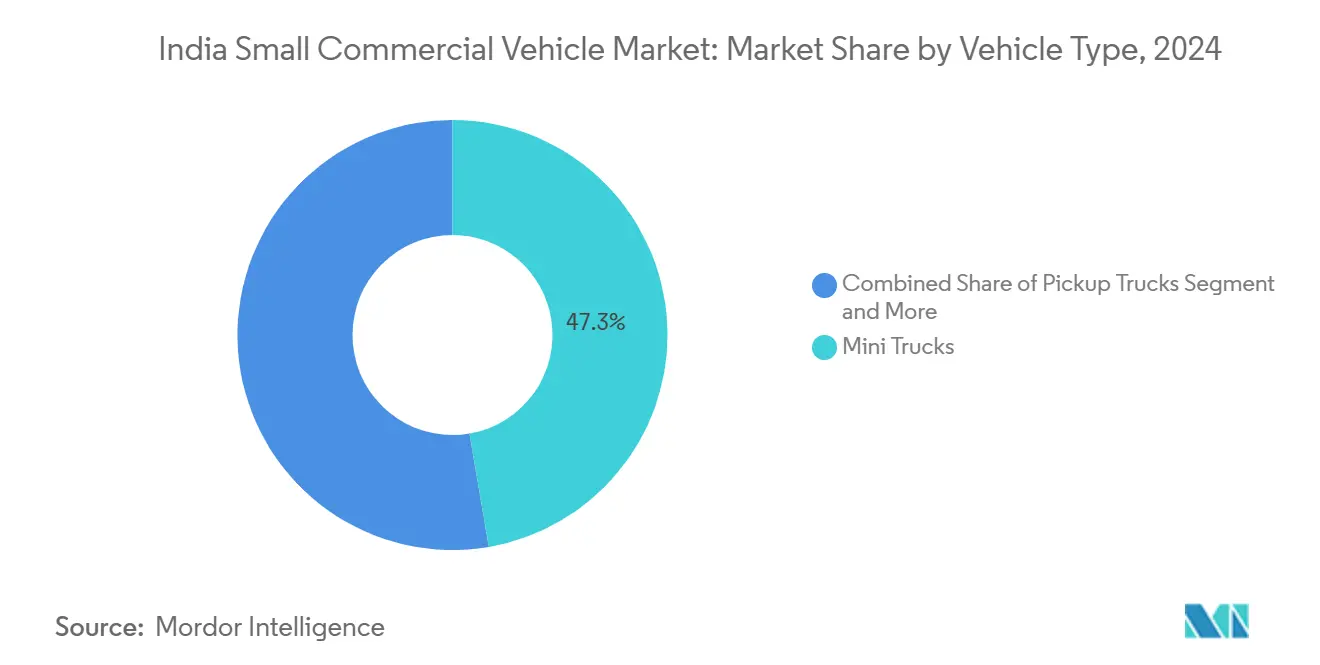

- Por tipo de veículo, os minitrucks lideraram com 47,31% de participação na receita em 2024; o subsegmento de picapes de 2 a 3,5 toneladas registrou crescimento de 31% ano a ano no exercício fiscal de 2023 e deve sustentar um CAGR de 5,55% até 2030.

- Por capacidade de carga, a categoria abaixo de 1 tonelada representou 54,37% do tamanho do mercado de pequenos veículos comerciais da Índia em 2024 e deve avançar a um CAGR de 5,61% até 2030.

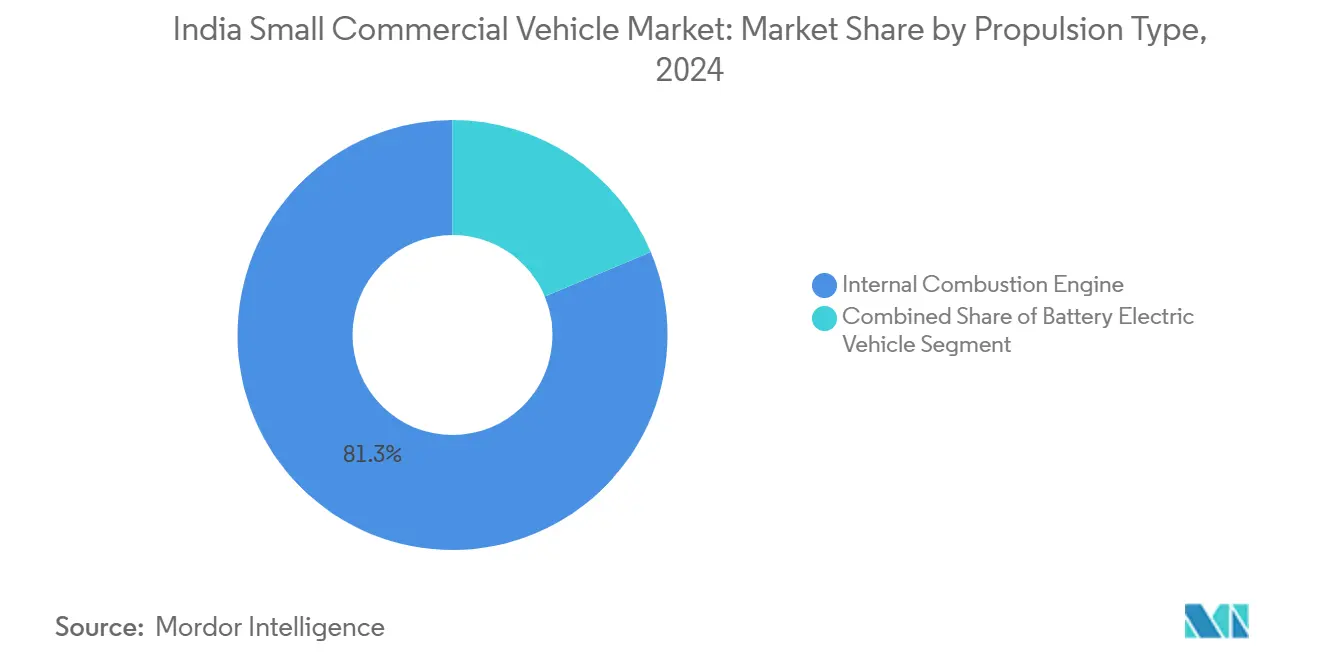

- Por propulsão, os motores de combustão interna retiveram 81,25% de participação em 2024, enquanto os modelos elétricos a bateria devem registrar o CAGR mais rápido de 5,53% com base nos incentivos PM E-DRIVE.

- Por uso final, os serviços de logística e courier comandaram 37,63% de participação na receita em 2024; a entrega de última milha de e-commerce deve expandir a um CAGR de 5,58% até 2030.

Tendências e Perspectivas do Mercado de Pequenos Veículos Comerciais da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Penetração Acelerada do E-Commerce | +1.5% | Núcleo da Ásia-Pacífico, com expansão para centros urbanos de nível 2/3 | Médio prazo (2 a 4 anos) |

| Logística de Hub-and-Spoke Rápida Pós-GST | +1.2% | Nacional, com ganhos iniciais em Maharashtra, Gujarat, Karnataka | Médio prazo (2 a 4 anos) |

| Crescimento das Plataformas de Varejo Organizado | +0.9% | Centros urbanos, expandindo para mercados semiurbanos | Médio prazo (2 a 4 anos) |

| Esquemas de Subsídio FAME-LI do Governo e Subsídios Estaduais para Veículos Elétricos | +0.8% | Nacional, com adoção mais forte em Delhi NCR, Maharashtra, Karnataka | Curto prazo (≤ 2 anos) |

| Plataformas Digitais de Frete | +0.7% | Cidades metropolitanas expandindo para mercados de nível 2 | Curto prazo (≤ 2 anos) |

| Subsídios para Cadeia de Frio Alimentar Impulsionando | +0.4% | Nacional, concentrado em estados agrícolas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Penetração Acelerada do E-Commerce em Cidades de Nível 2/3

Os marketplaces online que se expandem além das metrópoles intensificaram a necessidade de veículos ágeis com alta frequência de paradas, capazes de navegar em ruas congestionadas e com estacionamento limitado. O segmento de última milha do e-commerce deve registrar o CAGR mais rápido à medida que pedidos de mercearia, moda e eletrônicos de consumo proliferam em cidades secundárias. A Bajaj Auto reportou um salto expressivo em triciclos elétricos de carga durante o exercício fiscal de 2025, atribuindo a adoção a parcerias de entrega de mercearia com BigBasket e Zepto[1]Bajaj Auto, "Apresentação para Investidores do Exercício Fiscal 2025," bajajauto.com. Os corretores digitais de frete integram algoritmos de agrupamento de demanda que elevam os fatores de carga e comprimem as janelas de entrega, permitindo que microempreendedores ingressem em cadeias de suprimentos organizadas. No entanto, as densidades de rotas variam amplamente entre as regiões, gerando demanda por designs de carroceria modulares e sistemas de telemetria que possam alternar entre configurações de encomendas e refrigeradas dentro de um único turno.

Expansão Rápida da Logística de Hub-and-Spoke Pós-GST

A implementação do imposto nacional sobre bens e serviços padronizou a movimentação interestadual e levou os distribuidores a migrar do estoque em múltiplos armazéns para hubs centralizados que abastecem spokes regionais. A nova estrutura favorece percursos curtos frequentes com retorno rápido, tornando os minitrucks e as picapes leves indispensáveis para cobrir lacunas de hub abaixo de 250 quilômetros. A VE Commercial Vehicles respondeu com a linha Eicher Pro X fabricada em uma linha dedicada em Bhopal, sinalizando o comprometimento dos fabricantes de equipamentos originais com o nicho de 2 a 3,5 toneladas. Os registros do setor mostram a categoria de 2 a 3,5 toneladas crescendo no exercício fiscal de 2023, superando em muito o crescimento geral de veículos comerciais. Os embarcadores que adotaram modelos de hub-and-spoke relatam custos de manutenção de estoque ligeiramente menores, reforçando um ciclo de demanda sustentável para pequenos caminhões de uso específico. Por sua vez, os fornecedores de componentes se beneficiam de maior localização à medida que os fabricantes de equipamentos originais escalam volumes para os mercados doméstico e de exportação.

Crescimento do Varejo Organizado e das Plataformas de Agregação Kirana

As redes de comércio moderno e os aplicativos agregadores B2B que reabastecem lojas de bairro agora priorizam dimensões padronizadas de caminhões para o cumprimento de pedidos no back-end. Veículos abaixo de 1 tonelada realizam de dois a três percursos diários em 25 a 30 quilômetros, criando demanda constante com ciclos de carregamento previsíveis. Minitrucks de cadeia de frio com preço dois quintos acima das carrocerias padrão são cada vez mais especificados para o fornecimento de laticínios, sorvetes e produtos frescos, apoiados por financiamento de subsídios do programa Missão para Cadeia de Frio Integrada[2]Ministério das Indústrias de Processamento de Alimentos, "Diretrizes de Cadeia de Frio Integrada," mofpi.gov.in. A crescente participação do varejo organizado desbloqueia contratos em nível de frota, dando aos fabricantes de equipamentos originais visibilidade sobre horizontes de substituição plurianuais e incentivando o lançamento de variantes frigoríficas de fábrica. Embora a adoção atualmente se concentre nas grandes metrópoles, os modelos de negócios dos agregadores estão se expandindo para mais de 100 cidades de nível 2, preparando o terreno para uma penetração mais ampla.

Esquemas FAME-II do Governo e Subsídios Estaduais para Veículos Elétricos

O pacote PM E-DRIVE destina INR 10.900 crore até março de 2026 para compensar os preços de aquisição de triciclos elétricos de carga L5 e caminhões leves. No âmbito do PM E-DRIVE, os incentivos de demanda para e-2W e e-3W são fixados em ₹2.500 por kWh (com limites específicos por categoria); em Delhi, a política de veículos elétricos fornece adicionalmente até ₹30.000 por veículo para e-rickshaws/e-carts e veículos comerciais leves elétricos, o que em conjunto pode reduzir materialmente o prazo de retorno para frotas de alta utilização. O impulso resultante é visível nas vendas de triciclos elétricos no exercício fiscal de 2025, que superaram e cruzaram mais da metade da penetração no segmento. Os fabricantes de equipamentos originais, como a Mahindra Last Mile Mobility e a Euler Motors, estão agora sincronizando os lançamentos de veículos elétricos com as parcelas de subsídios, garantindo paridade de preços nos salões de vendas. Os consórcios de carregamento liderados pela Tata Power e pela Fortum fortalecem o ecossistema ao adicionar carregadores rápidos em depósitos, aumentando a confiança entre os operadores de courier e entrega de mercearia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Diferença de Custo Total de Propriedade entre Veículos Elétricos a Bateria e Veículos de Combustão Interna | -0.6% | Nacional, mais pronunciado em mercados rurais sensíveis ao preço | Médio prazo (2 a 4 anos) |

| Ecossistema de Financiamento Fragmentado | -0.4% | Mercados rurais e semiurbanos predominantemente | Curto prazo (≤ 2 anos) |

| Redução de Capacidade de Carga | -0.3% | Mercados urbanos com aplicações sensíveis ao peso | Médio prazo (2 a 4 anos) |

| Implantação Lenta do Corredor de Abastecimento de Hidrogênio | -0.2% | Limitado a corredores piloto em Gujarat, Haryana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Diferença de Custo Total de Propriedade entre Veículos Elétricos a Bateria e Veículos de Combustão Interna na Faixa Abaixo de 1 Tonelada

Os minitrucks elétricos carregam baterias que representam quase dois quintos do preço de fatura, ampliando o prêmio inicial em relação ao diesel em INR 200.000 a 250.000. Os operadores que percorrem 60 quilômetros diários precisam de três a quatro anos para recuperar o prêmio por meio de economias de combustível, prolongando o retorno do investimento além dos ciclos típicos de planejamento dos proprietários-motoristas. A massa da bateria também subtrai 90 a 100 quilogramas de capacidade de carga, reduzindo o potencial de ganho em contratos de taxa fixa por viagem. Embora os preços do íon de lítio tenham caído um quinto ano a ano em 2024, ainda permanecem bem acima dos limites de paridade para usuários rurais sensíveis ao preço. Como resultado, vários estados fora de Delhi e Maharashtra relatam penetração de triciclos elétricos de carga abaixo de um quarto, sublinhando a maturidade desigual do ecossistema de veículos elétricos.

Ecossistema de Financiamento Fragmentado para Compradores de Primeira Viagem

Menos da metade dos proprietários-motoristas de primeira viagem obtém empréstimos de bancos devido ao histórico de crédito limitado e à falta de garantias, empurrando-os para credores informais que cobram juros 4 a 6 pontos percentuais mais altos. As NBFCs, como a Shriram Transport e a Mahindra Finance, preenchem parte da lacuna, mas os modelos de subscrição ainda dependem fortemente de sistemas de fiadores em vez de análises de fluxo de caixa. A parceria da Ashok Leyland com o Bandhan Bank e a parceria da Tata Motors com o SBI exemplificam tentativas de simplificar a documentação e oferecer financiamento de quatro quintos do valor na estrada. As startups de crédito digital aproveitam dados de ciclo de uso derivados de telemetria para pontuação de risco, mas a escala permanece modesta fora das principais cidades. Sem capital acessível, a demanda reprimida por substituição entre as microfrotas informais pode permanecer sem resposta, amortecendo os fundamentos de outra forma sólidos do mercado de pequenos veículos comerciais da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Minitrucks Ancoram o Crescimento da Distribuição Urbana

A subcategoria de minitrucks capturou 47,31% da participação do mercado de pequenos veículos comerciais da Índia em 2024, refletindo seu ponto ideal entre pegada compacta e cargas de 1 a 2 toneladas. A contínua expansão do e-commerce posiciona o segmento para um CAGR de 5,55% até 2030, à medida que os operadores de frotas priorizam veículos capazes de navegar em faixas de 3,5 metros e realizar mais de 100 paradas diárias. Os fabricantes de equipamentos originais de minitrucks agora integram telemetria padrão que permite comprovação de entrega em tempo real, elevando o tempo de atividade da frota em um valor mínimo.

As picapes ocupam o segundo lugar, atendendo a casos de uso diversificados, desde agregados de construção até transporte de produtos agrícolas. A coorte de picapes de 2 a 3,5 toneladas registrou crescimento de 31% ano a ano no exercício fiscal de 2023, impulsionada pelos gastos em infraestrutura e pelas melhorias na conectividade de estradas rurais sob o PMGSY-III. A maior confiabilidade e as carrocerias de carga maiores permitem que as picapes transportem materiais de construção e insumos de sementes no retorno, apoiando a rentabilidade dos proprietários-motoristas em ciclos de carga mista.

Por Capacidade de Carga: Categoria Abaixo de 1 Tonelada Comanda a Dominância na Última Milha

Os veículos com capacidade abaixo de 1 tonelada representaram 54,37% das remessas de 2024, sublinhando sua adequação para ecossistemas de frete urbano onde a densidade de entrega recompensa a agilidade em detrimento da tonelagem absoluta. A categoria deve registrar um CAGR de 5,61%, apoiada pelos ciclos de reabastecimento Kirana e pelas encomendas de comércio rápido abaixo de 15 quilogramas. Os triciclos elétricos formam a espinha dorsal desta faixa; as vendas do exercício fiscal de 2025 atingiram 699.073 unidades à medida que os operadores de rickshaws elétricos migraram para variantes de carga que se qualificam para a faixa de incentivo PM E-DRIVE mais alta de INR 50.000.

O grupo de 1 a 2 toneladas atende à movimentação de materiais intradistrito, especialmente para atacadistas de bens de consumo de giro rápido que atendem mandis rurais duas vezes por semana. Os operadores valorizam a capacidade do segmento de carregar cinco paletes Euro enquanto permanecem dentro de 6 metros de comprimento total, evitando as restrições de entrada urbana impostas a caminhões mais pesados em Delhi e Bengaluru. Os veículos com capacidade acima de 2 toneladas ocupam papéis no transporte de tijolos e percursos intercidades de curta distância, mas enfrentam barreiras regulatórias de carga por eixo e problemas de raio de giro mais apertado dentro dos núcleos de cidades de nível 2. Os fabricantes oferecem cada vez mais chassis modulares que permitem trocas de carroceria — refrigerada, deck lateral alto ou basculante — para maximizar o valor residual durante os picos sazonais.

Por Tipo de Propulsão: Variantes Elétricas Ganham Impulso em Meio à Predominância dos Motores de Combustão Interna

Os motores de combustão interna comandaram 81,25% da demanda em 2024 devido à conveniência de abastecimento, amplas redes de serviço e preços de etiqueta mais baixos. O diesel permanece entrincheirado em rotas rurais e de longa distância onde o percurso diário supera 300 quilômetros. No entanto, os volumes de veículos elétricos a bateria devem crescer a um CAGR de 5,53%, impulsionados pelo apoio de subsídios e pelos mandatos de frotas de grandes empresas de e-commerce que visam frotas 100% livres de emissões na última milha até 2030.

Os híbridos plug-in ocupam um nicho estreito em estados montanhosos onde a frenagem regenerativa em declives adiciona ganhos de autonomia, enquanto os pilotos de células de combustível de hidrogênio liderados pela Tata Motors e pela IndianOil testam tanques de 16 quilogramas a bordo para autonomia de 400 quilômetros. A comercialização do hidrogênio depende da construção de corredores ao longo do Cinturão Industrial Delhi-Mumbai até 2028, mas por ora, os motores de combustão interna e os veículos elétricos a bateria formam os dois pilares que moldam as decisões de compra. Os fabricantes de equipamentos originais diversificam as apostas de propulsão investindo em plataformas flexíveis que acomodam tanto linhas de transmissão a diesel quanto arquitetura de bateria estilo skateboard, comprimindo os ciclos de desenvolvimento e a amortização de ferramental.

Por Setor de Uso Final: Última Milha de E-Commerce Emerge como o Segmento Vertical de Expansão Mais Rápida

As operações de logística e courier representaram 37,63% da receita do setor em 2024, à medida que as empresas de logística terceirizada modernizaram as frotas para cumprir os acordos de nível de serviço com embarcadores de bens de consumo de giro rápido, farmacêuticos e eletrônicos. O crescimento permanece saudável, mas a última milha de e-commerce se destaca com uma previsão de CAGR de 5,58% até 2030. O aumento decorre dos compromissos de entrega rápida de mercearia — muitas vezes em menos de 20 minutos — que exigem redes densas de microfulfillment e veículos capazes de múltiplas trocas rápidas por turno. A Grofers e a Flipkart alugam minitrucks elétricos dedicados equipados com caixas com controle de temperatura para garantir a qualidade de perecíveis nas jornadas de trecho final.

Os canais de bens de consumo de giro rápido e duráveis de consumo continuam a ancorar a demanda de carga base, utilizando configurações de carroceria mista para remessas de multipacks destinadas a unidades de estoque rural. Os segmentos de agricultura e laticínios aproveitam minitrucks refrigerados para transportar leite, coalhada e vegetais frescos, uma tendência fortalecida pelo subsídio do Conselho Nacional de Desenvolvimento de Laticínios em carrocerias frigoríficas. O frete de construção e infraestrutura espelha as flutuações na demanda de cimento e aço, enquanto os produtos farmacêuticos dependem de furgões isolados certificados pelo PIB equipados com registradores de temperatura em tempo real. Os serviços municipais, embora incipientes, mostram potencial à medida que os órgãos locais urbanos implantam variantes compactas de basculante e varredor para cumprir as metas do Swachh Bharat.

Análise Geográfica

Maharashtra, Karnataka e Tamil Nadu contribuíram conjuntamente com cerca de dois quintos dos registros nacionais de pequenos veículos comerciais de 2024, graças a densos clusters industriais, conectividade portuária e incentivos estaduais favoráveis de sucateamento que aceleram a renovação de frotas. A densidade de encomendas de última milha de Mumbai tem uma média de 120 pacotes por quilômetro quadrado, impulsionando a demanda premium por minitrucks elétricos de 1 tonelada com pegadas estreitas de dois metros[3]Corporação Municipal da Grande Mumbai, "Dados de Frete Urbano 2024," mcgm.gov.in. O ecossistema de startups de Bengaluru catalisa a adoção antecipada de telemetria e locação de veículos por assinatura, reduzindo a idade média da frota para quatro anos, em comparação com o benchmark nacional de seis anos.

Os mercados do norte — Delhi NCR, Punjab, Haryana — lideram a curva de eletrificação, impulsionados por diretrizes rigorosas de qualidade do ar que restringem novos registros de veículos comerciais leves a diesel dentro dos limites municipais. A política de veículos elétricos de Delhi adiciona INR 30.000 além dos subsídios federais para triciclos elétricos de carga L5, produzindo taxas de penetração um quinto acima da média nacional[4]Departamento de Transportes de Delhi, "Política de Veículos Elétricos 2024," transport.delhi.gov.in . O cinturão logístico IMT Manesar de Haryana, conectado pela Rodovia Kundli-Manesar, canaliza demanda constante por picapes de deck alto que transportam peças de reposição para fabricantes de equipamentos originais automotivos.

Os estados do leste e nordeste ficam atrás em participação de volume, mas exibem alto potencial de crescimento. Bengala Ocidental implementa um esquema de subvenção de juros sob sua política industrial Banglashree, auxiliando as frotas de agregação kirana no mercado de 300 anos de Kolkata. Os corredores de mineração de Odisha estimulam a demanda por picapes leves com suspensão reforçada capazes de subidas mínimas de rampa com 1,8 toneladas a bordo. Os projetos de conectividade do nordeste sob a Fase I do Bharatmala facilitam a entrada de transportadoras de frete organizadas, mas o terreno desafiador exige micropicapes com tração nas quatro rodas e bloqueios de diferencial, um nicho que o protótipo Supro 4x4 da Mahindra busca explorar.

Cenário Competitivo

Os cinco líderes de mercado — Tata Motors, Mahindra & Mahindra, Ashok Leyland, Bajaj Auto e VE Commercial Vehicles — detinham coletivamente cerca de três quintos da participação em 2024, conferindo ao mercado de pequenos veículos comerciais da Índia um perfil moderadamente concentrado. A Tata Motors aproveita sua rede de 1.250 revendedores e o conjunto de veículos conectados Fleet Edge para manter a liderança em minitrucks a diesel. A Mahindra reforça sua supremacia em triciclos elétricos por meio do Zor Grand, que agora é fornecido com garantia de bateria de 10 anos e compatibilidade de carregamento rápido, reduzindo o risco de valor residual para os financiadores.

Os fabricantes de equipamentos originais desafiantes exploram espaços em branco, especialmente em nichos de veículos elétricos urbanos. A Euler Motors entrega veículos com motores de 12 quilowatts e cargas de 688 quilogramas líderes na categoria, conquistando contratos da BigBasket e da Flipkart. A Altigreen Propulsion Labs foca em triciclos de alto torque para metrópoles do sul com muitos declives; seu design de deck de piso baixo melhora a ergonomia de carregamento, reduzindo o esforço do motorista. A Omega Seiki Mobility foi pioneira em uma assinatura de pagamento por quilômetro que cobre veículo, carregamento e manutenção, aliviando a pressão de fluxo de caixa para operadores da economia gig.

Movimentos estratégicos moldam a concorrência. Em fevereiro de 2025, a VE Commercial Vehicles inaugurou uma linha de montagem em Bhopal composta inteiramente por mulheres, sinalizando progresso em diversidade e manufatura enxuta. Em janeiro de 2025, a Switch Mobility apresentou o IeV8, um veículo comercial leve elétrico de 7,2 toneladas com telemetria proprietária iON, posicionando-se para a eletrificação de frotas de médio porte. No mesmo mês, a Eicher Trucks & Buses lançou a linha elétrica Pro X com o maior deck de carga do segmento e diagnóstico remoto 24 horas por dia, 7 dias por semana, destacando o tempo de atividade do serviço como um diferenciador-chave.

Líderes do Setor de Pequenos Veículos Comerciais da Índia

Tata Motors Ltd.

Mahindra & Mahindra Ltd.

Ashok Leyland Ltd.

Piaggio Vehicles Pvt Ltd.

Maruti Suzuki India Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A VE Commercial Vehicles inaugurou uma linha de fabricação dedicada para a linha de pequenos caminhões Eicher Pro X em sua planta de Bhopal. A linha conta com uma equipe de montagem final exclusivamente feminina e conformidade com a Indústria 4.0, visando logística de curta distância e última milha com um design elétrico em primeiro lugar.

- Janeiro de 2025: A Switch Mobility lançou o veículo comercial leve elétrico IeV8 na Bharat Mobility Expo 2025, com capacidade de 7,2 toneladas, autonomia de 250 quilômetros, capacidade de carga de 4 toneladas e o sistema de telemetria proprietário Switch iON para gestão de frotas.

- Janeiro de 2025: A Eicher Trucks and Buses lançou a linha de pequenos veículos comerciais elétricos Pro X na Bharat Mobility Global Expo, marcando entrada estratégica no segmento de 2 a 3,5 toneladas com o maior espaço de carregamento de carga, sistemas avançados de segurança e monitoramento 24 horas por dia, 7 dias por semana, por meio do Centro de Tempo de Atividade da Eicher.

Escopo do Relatório do Mercado de Pequenos Veículos Comerciais da Índia

| Minitrucks |

| Picapes |

| Furgões |

| Triciclos |

| Menos de 1 Tonelada |

| 1 a 2 Toneladas |

| Acima de 2 Toneladas |

| Motor de Combustão Interna |

| Veículo Elétrico a Bateria |

| Veículo Elétrico Híbrido Plug-in |

| Veículo Elétrico a Célula de Combustível |

| Logística e Courier |

| Última Milha de E-Commerce |

| Bens de Consumo de Giro Rápido e Duráveis de Consumo |

| Agricultura e Laticínios |

| Construção e Infraestrutura |

| Varejo |

| Distribuição Farmacêutica e de Saúde |

| Hotelaria e Catering |

| Serviços Municipais |

| Por Tipo de Veículo | Minitrucks |

| Picapes | |

| Furgões | |

| Triciclos | |

| Por Capacidade de Carga | Menos de 1 Tonelada |

| 1 a 2 Toneladas | |

| Acima de 2 Toneladas | |

| Por Tipo de Propulsão | Motor de Combustão Interna |

| Veículo Elétrico a Bateria | |

| Veículo Elétrico Híbrido Plug-in | |

| Veículo Elétrico a Célula de Combustível | |

| Por Setor de Uso Final | Logística e Courier |

| Última Milha de E-Commerce | |

| Bens de Consumo de Giro Rápido e Duráveis de Consumo | |

| Agricultura e Laticínios | |

| Construção e Infraestrutura | |

| Varejo | |

| Distribuição Farmacêutica e de Saúde | |

| Hotelaria e Catering | |

| Serviços Municipais |

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento prevista para o mercado de pequenos veículos comerciais da Índia até 2030?

O mercado deve crescer a um CAGR de 5,51%, passando de USD 4,63 bilhões em 2025 para USD 6,05 bilhões até 2030.

Qual tipo de veículo detém a maior participação no segmento de pequenos veículos comerciais da Índia?

Os minitrucks lideram com 47,31% de participação graças ao equilíbrio entre capacidade de carga e manobrabilidade urbana.

Com que rapidez o segmento de pequenos veículos comerciais elétricos está se expandindo?

As variantes elétricas a bateria estão preparadas para um CAGR de 5,53% à medida que os subsídios e os compromissos de frotas aceleram a adoção.

Por que o e-commerce está impulsionando a demanda por veículos comerciais leves?

Os modelos de entrega hiperlocal exigem veículos ágeis com alta frequência de paradas, tornando a última milha de e-commerce o uso final de crescimento mais rápido com CAGR de 5,58%.

Quais regiões apresentam a maior penetração de veículos elétricos para pequenos veículos comerciais?

Delhi NCR e outros estados do norte lideram, com penetração de veículos elétricos de triciclo de 15 a 20% acima da média nacional devido a políticas de apoio.

Página atualizada pela última vez em: