Tamanho e Participação do Mercado de Centros de Torneamento CNC Robóticos da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

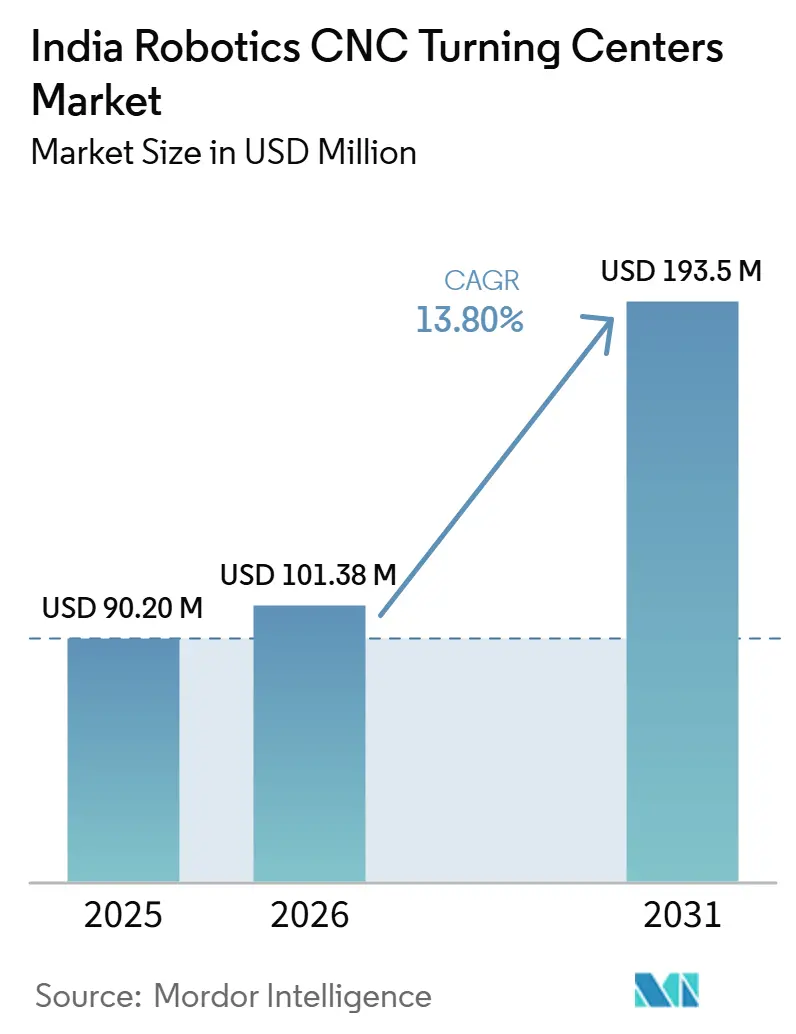

| Tamanho do mercado no ano base (2025) | 90.20 Milhões de dólares |

| Tamanho do Mercado (2026) | 101.38 Milhões de dólares |

| Tamanho do Mercado (2031) | 193.5 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.80% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Torneamento CNC Robóticos da Índia por Mordor Intelligence

O tamanho do Mercado de Centros de Torneamento CNC Robóticos da Índia deve crescer de USD 90,20 milhões em 2025 para USD 101,38 milhões em 2026 e está previsto para atingir USD 193,5 milhões até 2031 a um CAGR de 13,80% no período 2026-2031.

O apoio político ao setor de bens de capital, à manufatura vinculada à produção e à adoção de fábricas inteligentes está reduzindo as barreiras à adoção de sistemas de torneamento automatizados no mercado de centros de torneamento CNC robóticos da Índia. As instalações de robôs industriais atingiram 9.123 unidades em 2024, e a base de automação mais ampla está sustentando a demanda por centros de torneamento CNC projetados para carregamento e descarregamento automatizados. A produção doméstica de máquinas-ferramenta aumentou de INR 6.152 crore (USD 684,7 milhões) em 2019-20 para INR 13.571 crore (USD 1,5 bilhão) em 2023-24, o que demonstra que a base de fornecimento local está se fortalecendo em paralelo com a demanda. A concorrência permanece fragmentada, e os fornecedores que conseguem combinar precisão, prontidão para automação, suporte a retrofit e cobertura de serviço local estão mais bem posicionados para capturar oportunidades no mercado de centros de torneamento CNC robóticos da Índia, ao mesmo tempo em que gerenciam a dependência de importações, lacunas de qualificação e a ainda baixa intensidade de automação da Índia em relação aos líderes globais.

Principais Conclusões do Relatório

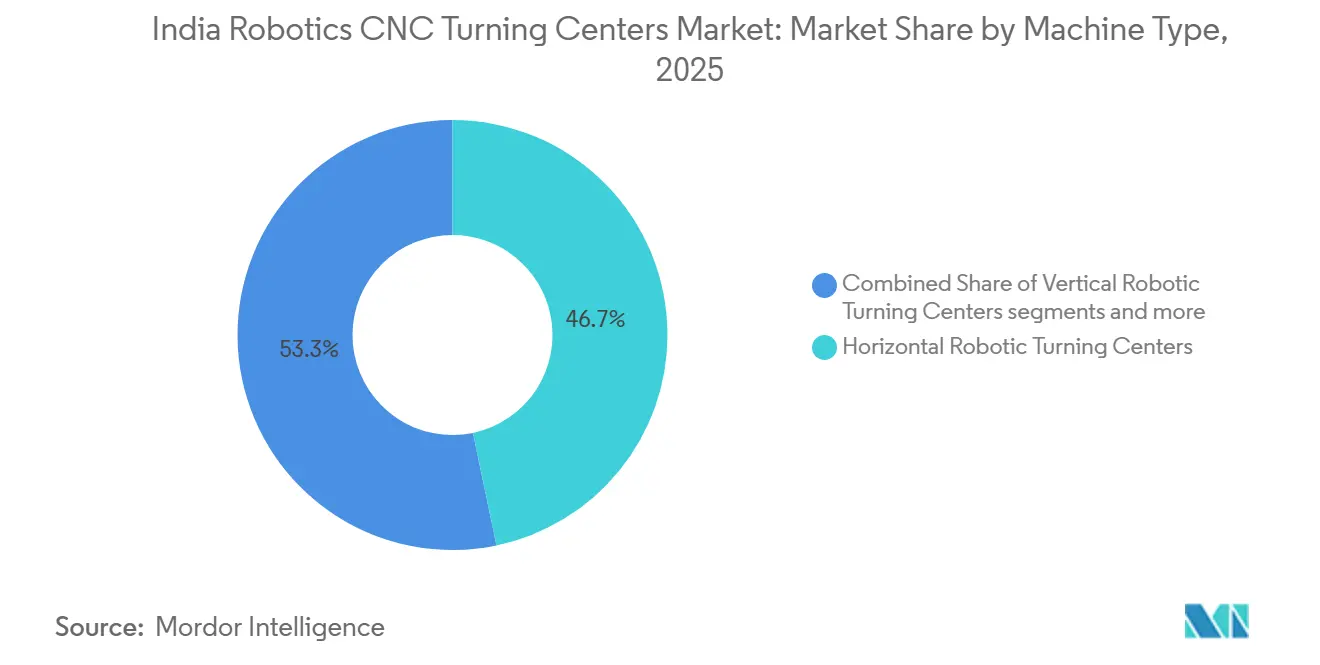

- Por tipo de máquina, os centros de torneamento robótico horizontal detinham 46,7% da participação do mercado de centros de torneamento CNC robóticos da Índia em 2025, enquanto os centros de torneamento robótico multitarefa devem crescer a um CAGR de 14,1% até 2031.

- Por tipo de robô, os robôs articulados responderam por 56,2% do tamanho do mercado de centros de torneamento CNC robóticos da Índia em 2025, enquanto os robôs colaborativos devem se expandir a um CAGR de 15,8% até 2031.

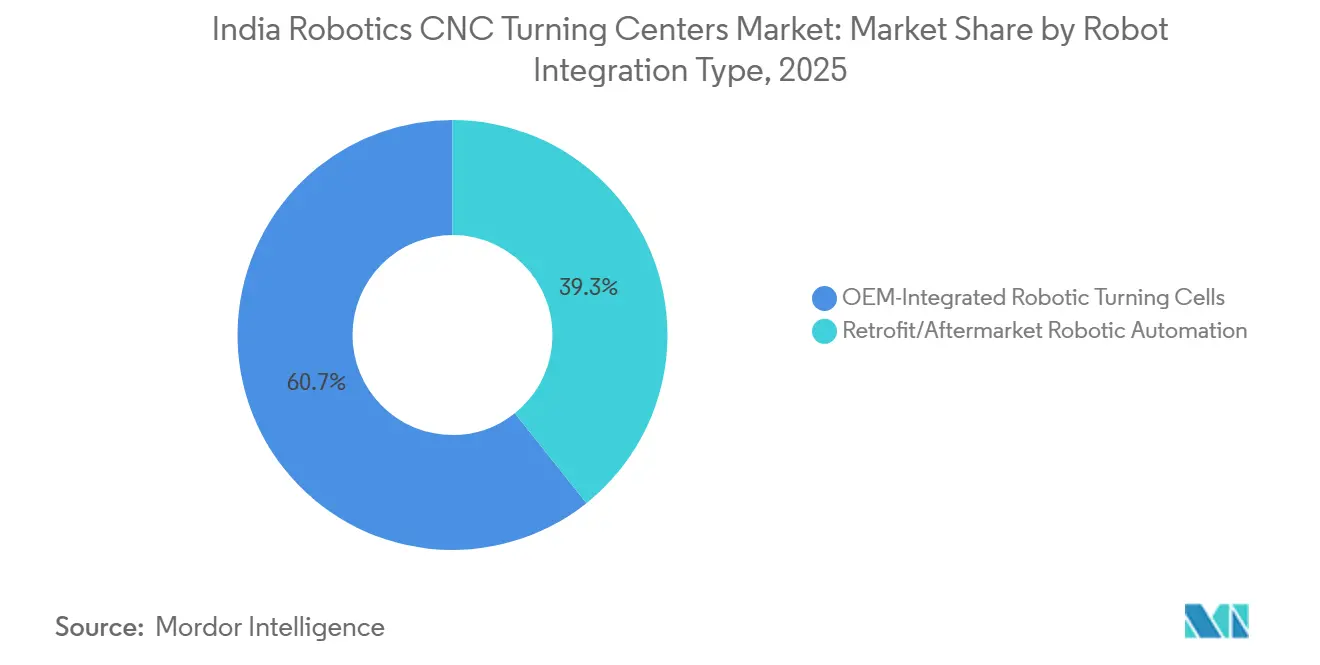

- Por tipo de integração de robô, as células de torneamento robótico integradas pelo OEM capturaram 60,7% do tamanho do mercado de centros de torneamento CNC robóticos da Índia em 2025, enquanto a automação robótica de retrofit ou pós-venda deve crescer a um CAGR de 17,3% até 2031.

- Por setor de usuário final, automotivo e veículos comerciais lideraram com 37,2% do tamanho do mercado de centros de torneamento CNC robóticos da Índia em 2025, enquanto dispositivos médicos e instrumentos cirúrgicos devem avançar a um CAGR de 15,2% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Centros de Torneamento CNC Robóticos da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Make in India e PLI Incentivando a Manufatura de CNC e Robótica | +2.8% | Nacional, com ganhos iniciais em Gujarat, Maharashtra, Karnataka e Tamil Nadu | Médio prazo (2-4 anos) |

| Setor Automotivo Impulsionando a Adoção de Robôs | +2.3% | Nacional, concentrado nos clusters industriais de Pune, Chennai, Gurugram e Sanand. | Médio prazo (2-4 anos) |

| Crescimento Rápido nas Instalações de Robôs | +2.0% | Nacional | Curto prazo (≤ 2 anos) |

| Subsídios de Automação para MPMEs Expandindo a Adoção de Robôs | +1.6% | Nacional, com transbordamento direcionado para cidades manufatureiras de Nível 2 | Médio prazo (2-4 anos) |

| Iniciativas Lideradas pelo Setor Promovendo Tecnologias de Manufatura Avançada | +1.2% | Nacional | Longo prazo (≥ 4 anos) |

| OEMs Domésticos de Torneamento CNC Adicionando Prontidão para Automação | +0.9% | Nacional, mais forte em Gujarat, Karnataka e Tamil Nadu | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Make in India e PLI (Incentivo Vinculado à Produção) Incentivando a Manufatura de CNC e Robótica

O apoio político está mudando ativamente a estrutura de custos do investimento em automação no mercado de centros de torneamento CNC robóticos da Índia. O Programa para Melhoria da Competitividade no Setor de Bens de Capital Indiano Fase II tem um orçamento total de INR 1.207 crore (USD 134,3 milhões), dos quais INR 975 crore (USD 108,5 milhões) são suporte orçamentário. Até agosto de 2024, 33 projetos foram sancionados.[1]Ministério das Indústrias Pesadas, Governo da Índia, "Make in India e a Revolução dos Bens de Capital," Escritório de Informações à Imprensa, pib.gov.in Esses projetos abrangem centros de excelência em robótica de máquinas-ferramenta, ambientes de teste da Indústria 4.0 e instalações de qualificação profissional, ajudando a construir a base operacional necessária para uma adoção mais ampla de CNC e robótica. O Programa de Fundo de Aquisição de Tecnologia da Fase I também concluiu aquisições domésticas de um Centro de Torneamento e Fresamento e um Torno CNC de Quatro Guias, que apoiam o desenvolvimento local de plataformas de torneamento multitarefa. O investimento vinculado ao PLI em eletrônicos, automotivo e dispositivos médicos também está impulsionando a demanda por manufatura de precisão, e a maior alocação de 2025-26 para automóveis e componentes automotivos fortalece ainda mais essa demanda por torneamento automatizado. O SAMARTH Udyog Bharat 4.0 reforça a mesma direção porque seu modelo de demonstração mantém a integração de manufatura inteligente visível e prática para os fabricantes indianos.[2]Ministério das Indústrias Pesadas, Governo da Índia, "SAMARTH Udyog Bharat 4.0," Portal Oficial, heavyindustries.gov.in

Setor Automotivo Impulsionando a Adoção de Robôs

O setor automotivo continua sendo a âncora de demanda mais clara para o mercado de centros de torneamento CNC robóticos da Índia. As instalações automotivas totalizaram 4.070 unidades em 2024, representando 45% de todas as implantações de robôs industriais na Índia.[3]Federação Internacional de Robótica, "Índia Sobe para o Sexto Lugar nas Instalações Globais de Robôs de Fábrica," Comunicado de Imprensa do World Robotics 2025, ifr.org Somente os fornecedores de peças automotivas adicionaram 2.100 unidades e cresceram 40%, mantendo o canal de aquisição ativo para sistemas de torneamento usados em eixos, cubos, flanges e elementos de transmissão. A transição para a produção de veículos elétricos também está mudando os requisitos das máquinas, pois os componentes de veículos elétricos exigem tolerâncias mais rígidas e maior consolidação de processos em uma única configuração. A Jyoti CNC Automation desenvolveu seu Centro de Torneamento Vertical de Eixos VST 160 para a usinagem de componentes de veículos elétricos. Ele integrou um sistema automatizado de carregamento e descarregamento, demonstrando como os fornecedores estão alinhando seus produtos a essa demanda. A demanda está concentrada em Pune, Chennai, Gurugram e Sanand, portanto, os fornecedores com redes de serviço mais fortes nesses clusters têm uma clara vantagem operacional no mercado de centros de torneamento CNC robóticos da Índia.

Crescimento Rápido nas Instalações de Robôs

O crescimento recente da Índia nas instalações de robôs fornece ao mercado de centros de torneamento CNC robóticos da Índia uma base de demanda sólida no curto prazo. As instalações aumentaram 59% para 8.510 unidades em 2023 e depois cresceram 7,2% para 9.123 unidades em 2024, colocando a Índia em sexto lugar globalmente. O crescimento está se espalhando além do setor automotivo, pois as instalações no processamento de metais aumentaram 30% para 420 unidades em 2024 e os produtos plásticos e químicos subiram 33% para 600 unidades, ampliando a presença de robôs em novos ambientes de uso final. O estoque operacional de robôs da Índia atingiu 52.570 unidades em 2024, criando demanda secundária por atualizações, manutenção e recondicionamento de células robóticas. Mesmo com esse progresso, os benchmarks globais de densidade de robôs mostram que a Índia ainda está no início do ciclo de automação, deixando espaço para crescimento de longo prazo, mas desacelerando a adoção ampla no curto prazo. A IFR (Federação Internacional de Robótica) também esperava que as instalações aumentassem ainda mais em 2025, o que tornava 2026 um ano importante para os fornecedores que tentavam consolidar pedidos de torneamento robótico.

Subsídios de Automação para MPMEs Expandindo a Adoção de Robôs

A base de MPMEs continua sendo o maior conjunto de oportunidades latentes no mercado de centros de torneamento CNC robóticos da Índia. O Programa de Garantia de Crédito Mútuo para MPMEs, lançado em janeiro de 2025 e modificado em março de 2026, oferece uma garantia de 60% em facilidades de crédito de até INR 100 crore (USD 11,1 milhões) para compras elegíveis de equipamentos e maquinário. O Programa de Subsídio de Capital Vinculado ao Crédito acrescenta um subsídio de capital inicial de 15% para atualização tecnológica e cobre explicitamente máquinas CNC, robótica e automação de processos. Essa estrutura dupla é importante porque um programa reduz o risco do credor enquanto o outro reduz o custo líquido de aquisição do comprador, o que melhora as condições de retorno para células de torneamento automatizadas de médio porte. O Ministério das MPMEs também confirmou que seus centros de tecnologia estão sendo fortalecidos com máquinas CNC, robótica e automação de processos, usinagem a laser e manufatura aditiva, o que reduz o risco de ser o primeiro a adotar para compradores menores por meio de exposição a testes e demonstrações. Em termos práticos, esse apoio torna o mercado de centros de torneamento CNC robóticos da Índia mais acessível a oficinas de trabalho menores que, de outra forma, adiaria a automação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Dependência de Importações para Componentes Essenciais de Robótica | -1.8% | Nacional | Longo prazo (≥ 4 anos) |

| Alto Custo Inicial de Células de Torneamento CNC Integradas com Robôs | -1.4% | Nacional, mais agudo em clusters manufatureiros de Nível 2 e Nível 3 | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra Qualificada para Sistemas Integrados de CNC e Robótica | -1.1% | Nacional, mais agudo nos clusters de Coimbatore, Rajkot e Ludhiana | Curto prazo (≤ 2 anos) |

| Baixa Densidade de Robôs em Comparação com Economias Manufatureiras Pares | -0.8% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Dependência de Importações para Componentes Essenciais de Robótica

O mercado de centros de torneamento CNC robóticos da Índia ainda enfrenta um problema estrutural de custos porque os componentes essenciais de robótica são amplamente importados. A Índia continua sendo importadora líquida de componentes eletrônicos críticos e subsistemas, e o Trade Watch do NITI Aayog para o segundo trimestre do ano fiscal 2025-26 confirmou que o perfil de exportações permanece concentrado em produtos de montagem final. A mesma dependência afeta semicondutores, circuitos integrados, controladores e sistemas de movimento usados em aplicações de CNC e robótica. Isso mantém o preço dos sistemas exposto às variações cambiais e limita até que ponto os fabricantes de máquinas locais podem absorver oscilações de custo quando os principais subsistemas não são localizados. O Ministério das Indústrias Pesadas apoiou a aquisição de tecnologia local para um Centro de Torneamento e Fresamento e um Torno CNC de Quatro Guias, mas a localização de servomotores e acionamentos harmônicos permanece incompleta.

Alto Custo Inicial de Células de Torneamento CNC Integradas com Robôs

O alto custo inicial continua sendo uma barreira direta à adoção no mercado de centros de torneamento CNC robóticos da Índia, especialmente na extremidade inferior. Uma célula de torneamento robótico completa combina o centro de torneamento, robô ou pórtico, ferramental de extremidade de braço, compartimento de segurança e integração de controle, e esse conjunto é difícil de justificar para muitas oficinas de trabalho de PMEs em períodos curtos de retorno. O ônus residual é maior porque a preparação do local, o ferramental e os serviços de integração de sistemas acrescentam 15-25% aos custos de equipamento. Isso gera hesitação quando os volumes de produção ainda são muito baixos para suportar um retorno rápido, mesmo com apoio de subsídios. O Relatório de RH da VDMA 2025 constatou que apenas 37% das empresas pesquisadas consideravam sua força de trabalho pronta para operações de IoT, robótica e Indústria 4.0, e quase 60% das PMEs afirmaram que apenas uma pequena fração dos funcionários conseguia gerenciar de forma independente tecnologias avançadas. É por isso que ofertas modulares, escalonadas e prontas para retrofit tendem a superar os pacotes de alto investimento totalmente integrados nas partes mais sensíveis a custos do mercado de centros de torneamento CNC robóticos da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Máquina: Dominância Horizontal Desafiada pelas Necessidades de Precisão Multitarefa

Os centros de torneamento robótico horizontal detinham 46,7% da participação do mercado de centros de torneamento CNC robóticos da Índia em 2025, tornando-os o principal tipo de máquina. Eles continuam sendo a escolha padrão para a produção de peças cilíndricas em alto volume nos setores automotivo, de engenharia geral e de petróleo e gás. Sua ampla faixa de fixação de peças e compatibilidade com carregadores de robôs de pórtico e articulados padrão suportam tanto novas instalações quanto projetos de retrofit. Isso os torna a escolha mais prática para compradores que ainda priorizam estabilidade de linha, ferramental familiar e amplo suporte de serviço.

Os centros de torneamento robótico vertical continuam a atender trabalhos de grande diâmetro e peças pesadas em equipamentos de energia, conexões de grande porte e fundições automotivas pesadas. Os centros de torneamento robótico multitarefa são o tipo de máquina de crescimento mais rápido, e o tamanho do mercado de centros de torneamento CNC robóticos da Índia para este segmento deve se expandir a um CAGR de 14,1% até 2031. Os compradores estão migrando para esses sistemas porque a consolidação de processos reduz as etapas secundárias de fresamento, furação e rosqueamento em uma única configuração. Essa mudança é especialmente relevante em aeroespacial, dispositivos médicos e trens de força de veículos elétricos, onde múltiplas configurações podem introduzir variação dimensional indesejada. A categoria outros, que inclui centros de torneamento invertidos e do tipo suíço, também está ganhando espaço em aplicações de precisão em miniatura, e movimentos recentes de produtos da Jyoti CNC Automation e da AceMicromatic mostram que os OEMs domésticos estão ampliando seus portfólios de torneamento de processos complexos.

Por Tipo de Robô: Robôs Articulados Lideram, Cobôs Redefinem a Economia de Pequenos Lotes

Os robôs articulados responderam por 56,2% do tamanho do mercado de centros de torneamento CNC robóticos da Índia em 2025, conferindo-lhes a maior participação entre os tipos de robôs. Seu movimento de seis eixos suporta trajetórias de carregamento complexas, inversão de peças e inspeção dentro da célula em ambientes automotivos e de engenharia pesada. Isso os torna a configuração preferida para transferência de peças em alta velocidade e posicionamento de precisão em linhas de produção exigentes. Sua base instalada também se beneficia de maior familiaridade entre grandes fabricantes que já operam robôs industriais convencionais em outras partes do chão de fábrica.

Os robôs de pórtico ou cartesianos ainda mantêm um papel estável na produção de alto volume de família de peças únicas porque seus eixos lineares oferecem repetibilidade e menor custo para tarefas simples de pegar e colocar. Os robôs colaborativos são o tipo de robô de crescimento mais rápido, com um CAGR de 15,8% até 2031 no mercado de centros de torneamento CNC robóticos da Índia. Seu apelo é mais forte nas oficinas de trabalho de MPMEs porque reduzem a necessidade de proteções de segurança fixas e permitem layouts mais flexíveis para produção de alto mix. A ascensão mais ampla do uso de robôs na indústria geral na Índia apoia esse padrão, e os dados globais da IFR também apontam para tendências mais fortes de adoção de cobôs. O simpósio de automação da IMTMA (Associação de Fabricantes de Máquinas-Ferramenta da Índia) em Pune dedicou atenção específica à robótica colaborativa em fábricas inteligentes, o que demonstra a crescente prontidão do setor para o uso de cobôs em ambientes CNC.

Por Tipo de Integração de Robô: Células Integradas pelo OEM Impulsionam a Qualidade, Soluções de Retrofit Desbloqueiam a Base Instalada

As células de torneamento robótico integradas pelo OEM detinham 60,7% do mercado em 2025 e permaneceram a opção preferida para grandes fabricantes automotivos e aeroespaciais. Esses sistemas oferecem comunicação mais estreita entre máquina e robô, otimização mais forte do tempo de ciclo e garantias de processo respaldadas pela fábrica. Eles também se encaixam melhor em ambientes com requisitos rigorosos de conformidade, onde padrões de garantia de qualidade, como o IATF (Força-Tarefa Automotiva Internacional) 16949, estão em vigor. Isso mantém as células integradas pelo OEM importantes em programas com alto risco de tempo de inatividade e requisitos rigorosos de validação.

A automação robótica de retrofit/pós-venda é o tipo de integração de crescimento mais rápido, e o tamanho do mercado de centros de torneamento CNC robóticos da Índia para este segmento deve crescer a um CAGR de 17,3% até 2031. O principal impulsionador é a grande base instalada de centros de torneamento CNC independentes na Índia que operadores menores não podem substituir, mas ainda precisam automatizar. Fornecedores como a Macpower CNC estão mirando essa oportunidade com kits de pórtico e automação, além de sistemas de controle próprios, para reduzir os custos de entrada em comparação com novas células. Isso suporta máquinas de torreta única mais antigas que ainda são mecanicamente úteis, mas carecem de interfaces de robô, trocadores de paletes ou integração de visão. A lacuna de crescimento entre soluções de retrofit e integradas pelo OEM também mostra que o mercado de centros de torneamento CNC robóticos da Índia ainda está em uma fase inicial de automação, onde atualizações incrementais continuam sendo o caminho mais prático para muitos compradores.

Por Setor de Usuário Final: Automotivo Ancora a Demanda enquanto Dispositivos Médicos Emergem como Vertical de Alto Crescimento

Automotivo e veículos comerciais responderam por 37,2% do mercado em 2025 e permaneceram o principal centro de demanda para sistemas de torneamento CNC robótico. O segmento depende fortemente de componentes usinados com precisão, incluindo virabrequins, árvores de cames, eixos de transmissão, cubos de rodas e braços de suspensão. As instalações de robôs automotivos atingiram 4.070 unidades em 2024, e os fornecedores de peças permaneceram o principal canal de aquisição para células de torneamento robótico neste segmento. A demanda de petróleo, gás e energia permaneceu estável, sustentada por corpos de válvulas e conexões de vasos de pressão, enquanto equipamentos elétricos, eletrônicos e de semicondutores emergiram como uma nova fonte de demanda por peças de precisão em miniatura em meio à expansão da manufatura liderada pelo PLI.

O segmento de dispositivos médicos e instrumentos cirrgicos é o segmento de usuário final de crescimento mais rápido, e o tamanho do mercado de centros de torneamento CNC robóticos da Índia para este segmento deve crescer a um CAGR de 15,2% até 2031. O crescimento está vinculado à expansão doméstica da manufatura de dispositivos médicos e à necessidade de tolerância abaixo de 10 mícrons em implantes, instrumentos cirúrgicos e componentes endoscópicos. Aeroespacial e defesa também está ganhando peso, e a Jyoti CNC Automation relatou que 41% de sua carteira de pedidos do ano fiscal 26 veio deste segmento, onde a capacidade multieixo e a precisão suportam preços premium. Maquinário industrial geral e outras aplicações continuam sendo a longa cauda do mercado de centros de torneamento CNC robóticos da Índia e são o ponto de entrada mais provável para soluções de retrofit habilitadas por cobôs.

Análise Geográfica

O mercado de centros de torneamento CNC robóticos da Índia permaneceu um mercado de país único em 2025, e a demanda estava concentrada nos corredores manufatureiros estabelecidos do país. Maharashtra, especialmente o cinturão Pune-Nashik-Aurangabad, foi o maior centro de demanda regional porque combina OEMs automotivos, fornecedores de primeiro nível e produção de componentes aeroespaciais. Pune também abriga a instalação de produção da Yamazaki Mazak na Índia, e a empresa planeja aumentar a capacidade de produção em 2026 para atender à maior demanda local. O corredor ocidental e sul que passa por Pune, Nashik, Chennai, Coimbatore, Kolhapur e Aurangabad continua sendo a zona mais densa de serviço e suporte para o mercado de centros de torneamento CNC robóticos da Índia. A Cúpula da Indústria de Máquinas-Ferramenta da IMTMA também apontou Maharashtra e Tamil Nadu como os estados onde a adoção de automação é mais profunda e o alinhamento entre política e setor é mais forte.

Tamil Nadu, centrado em Chennai e Coimbatore, forma o segundo grande cluster de demanda. A base de fabricação de veículos de Chennai suporta uma cadeia de suprimentos profunda de componentes torneados, enquanto a densa rede de oficinas de trabalho de pequeno e médio porte de Coimbatore mantém a demanda por reposição e retrofit ativa. A escassez de mão de obra qualificada é especialmente visível em Coimbatore, o que aumenta o apelo da automação para proprietários que precisam de maior estabilidade de produção com menos operadores treinados. Karnataka, liderada por Bengaluru, está vendo um crescimento mais rápido na demanda por sistemas multieixo de alta precisão, apoiado pela manufatura aeroespacial e de defesa e pela iniciativa 4.0 India no IISc Bengaluru, que desenvolveu 6 tecnologias inteligentes relevantes para ambientes de usinagem robótica.

Gujarat, especialmente Rajkot, Ahmedabad e Sanand, é a zona de demanda regional de emergência mais rápida no mercado de centros de torneamento CNC robóticos da Índia. Sanand acrescenta investimento automotivo vinculado a veículos elétricos, Rajkot contribui com uma forte base de usinagem de MPMEs, e Ahmedabad está se tornando mais importante à medida que a capacidade de montagem local aumenta. A Ace Designers inaugurou uma nova instalação de montagem em Ahmedabad em abril de 2026, com meta de 4.000 máquinas anuais e maior localização de fornecedores no estado. A Jyoti CNC Automation também está expandindo a capacidade de 6.000 para 16.000 máquinas anuais até setembro de 2026, com despesas de capital de INR 4,0-4,5 bilhões (USD 44,5 - 50,1 milhões), fortalecendo assim o papel de Gujarat como âncora de fornecimento para o mercado nacional. O norte da Índia, incluindo Ludhiana, Gurugram e Faridabad, atende aos mercados de componentes automotivos e engenharia de precisão, enquanto o leste da Índia permanece menor, mas está gradualmente emergindo em aplicações de aço e engenharia pesada.

Cenário Competitivo

O mercado de centros de torneamento CNC robóticos da Índia é fragmentado, com OEMs globais e fabricantes domésticos competindo a partir de diferentes pontos fortes. Os fornecedores globais aproveitam ecossistemas de robótica mais amplos e integração turnkey mais profunda para se diferenciar, especialmente quando os compradores desejam automação certificada com compatibilidade comprovada de controlador e robô. OEMs domésticos como Jyoti CNC Automation, Ace Designers, LMW Limited e Macpower CNC competem em localização, capacidade de resposta de serviço, prontidão para retrofit e alinhamento com requisitos de licitação do setor público. A Ace Designers relatou uma capacidade anual de 8.000 centros de torneamento e 3.400 centros de usinagem após a fusão da Ace Manufacturing Systems e da Micromatic Machine Tools, tornando-a a maior produtora doméstica de plataformas de torneamento CNC na Índia. A patente de design de janeiro de 2025 da Jyoti CNC Automation, Patente nº 4417-01-2025, para uma interface de painel de máquina também mostra que os players locais estão investindo em diferenciação de produto em vez de depender apenas do preço.

O maior espaço aberto no mercado de centros de torneamento CNC robóticos da Índia está em soluções de retrofit integradas com cobôs para oficinas de trabalho de MPMEs, onde nenhum fornecedor único controla atualmente a demanda. Uma segunda abertura está no torneamento de precisão para dispositivos médicos, onde a expansão da manufatura local está superando a base instalada de células de torneamento integradas com automação certificada. Os fornecedores domésticos também estão usando software e sistemas de controle proprietários para aumentar os custos de troca, incluindo o controlador Macatrol da Macpower e a plataforma 7th Sense Indústria 4.0 da Jyoti CNC. Esses movimentos mostram que a concorrência está se afastando do hardware isolado em direção a uma oferta mais ampla construída em torno de controles, conectividade e integração ao chão de fábrica.

Os integradores de sistemas de robótica estão se tornando mais relevantes porque podem agrupar centros de torneamento de vários OEMs com automação robótica, inspeção por visão e conectividade como células não tripuladas completas. Isso cria uma camada competitiva paralela que pode desafiar os fabricantes de máquinas na execução de projetos, e não apenas no fornecimento de máquinas base. Padrões de certificação como ISO 9001 e IATF 16949 continuam a separar fornecedores de automação mais fortes de operadores de menor nível liderados por montagem. Nesse cenário, as empresas que conseguem combinar cobertura de serviço local com integração de automação confiável provavelmente ganharão a maior participação no mercado de centros de torneamento CNC robóticos da Índia.

Líderes do Setor de Centros de Torneamento CNC Robóticos da Índia

Jyoti CNC Automation Limited

Ace Micromatic Group

Bharat Fritz Werner Ltd. (BFW)

HMT Machine Tools Limited

LMW Limited (Lakshmi Machine Works)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: O AceMicromatic Group estreou o Turn Mill LT2 LM M, um centro de torneamento CNC de alta precisão com capacidade de eixo C e Y que realiza fresamento, furação, rosqueamento e torneamento em uma única configuração, na Expo INDUS-tech Kolkata, marcando a estreia do modelo no leste da Índia e sublinhando a estratégia do grupo de aprofundar a penetração de mercado no ecossistema de usinagem de MPMEs do leste da Índia.

- Abril de 2026: A Ace Designers Limited inaugurou uma nova instalação de montagem no Parque Industrial Panchratna, Ahmedabad, com um investimento de INR 50 crore (USD 5,6 milhões), com meta de produção anual de 4.000 máquinas nos próximos cinco anos e foco no desenvolvimento de fornecedores regionais para apoiar maior localização da manufatura de centros de torneamento CNC em Gujarat; a empresa espera superar INR 2.800 crore (USD 311,6 milhões) em faturamento anual no ano fiscal 26 e atualmente mantém capacidade para fabricar 8.000 centros de torneamento e 3.400 centros de usinagem anualmente.

Escopo do Relatório do Mercado de Centros de Torneamento CNC Robóticos da Índia

O Mercado de Centros de Torneamento CNC Robóticos da Índia é Segmentado por Tipo de Máquina (Centros de Torneamento Robótico Horizontal, Centros de Torneamento Robótico Vertical e Mais), por Tipo de Robô (Robôs Articulados e Mais), por Tipo de Integração de Robô (OEM, Automação Robótica de Retrofit/Pós-venda), e por Setor de Usuário Final (Petróleo, Gás & Energia, Aeroespacial & Defesa e Mais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Unidades).

| Centros de Torneamento Robótico Horizontal |

| Centros de Torneamento Robótico Vertical |

| Centros de Torneamento Robótico Multitarefa |

| Outros |

| Robôs Articulados |

| Robôs Colaborativos (Cobôs) |

| Robôs de Pórtico/Cartesianos |

| Células de Torneamento Robótico Integradas pelo OEM |

| Automação Robótica de Retrofit/Pós-venda |

| Automotivo e Veículos Comerciais |

| Aeroespacial e Defesa |

| Dispositivos Médicos e Instrumentos Cirúrgicos |

| Petróleo, Gás e Energia |

| Equipamentos Elétricos, Eletrônicos e de Semicondutores |

| Maquinário Industrial Geral |

| Outros |

| Por Tipo de Máquina | Centros de Torneamento Robótico Horizontal |

| Centros de Torneamento Robótico Vertical | |

| Centros de Torneamento Robótico Multitarefa | |

| Outros | |

| Por Tipo de Robô | Robôs Articulados |

| Robôs Colaborativos (Cobôs) | |

| Robôs de Pórtico/Cartesianos | |

| Por Tipo de Integração de Robô | Células de Torneamento Robótico Integradas pelo OEM |

| Automação Robótica de Retrofit/Pós-venda | |

| Por Setor de Usuário Final | Automotivo e Veículos Comerciais |

| Aeroespacial e Defesa | |

| Dispositivos Médicos e Instrumentos Cirúrgicos | |

| Petróleo, Gás e Energia | |

| Equipamentos Elétricos, Eletrônicos e de Semicondutores | |

| Maquinário Industrial Geral | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do mercado de centros de torneamento CNC robóticos da Índia até 2031?

O mercado de centros de torneamento CNC robóticos da Índia deve atingir USD 193,5 milhões até 2031, ante USD 90,2 milhões em 2025, com um CAGR de 13,8% no período 2026-2031.

O que está impulsionando a demanda por centros de torneamento CNC robóticos na Índia?

A demanda está sendo sustentada por incentivos políticos, crescimento nas instalações de robôs industriais, maior produção doméstica de máquinas-ferramenta e maiores necessidades de automação na manufatura automotiva, de veículos elétricos, aeroespacial e de dispositivos médicos.

Qual tipo de máquina lidera a demanda na Índia?

Os centros de torneamento robótico horizontal lideraram em 2025 com uma participação de 46,7% porque continuam sendo adequados para a produção de peças cilíndricas em alto volume e layouts de automação padrão.

Qual tipo de robô está crescendo mais rapidamente em aplicações de torneamento CNC?

Os robôs colaborativos devem crescer mais rapidamente, a um CAGR de 15,8% até 2031, porque reduzem os requisitos de proteção e se adaptam a ambientes de oficinas de trabalho de MPMEs com alto mix de produção.

Por que a automação de retrofit está ganhando espaço nas oficinas de máquinas da Índia?

A automação robótica de retrofit/pós-venda deve crescer a um CAGR de 17,3% porque muitos operadores possuem centros de torneamento CNC independentes utilizáveis que precisam de automação, mas não podem ser substituídos imediatamente.

Qual setor de usuário final cria a base de demanda mais forte?

Automotivo e veículos comerciais permaneceram o maior segmento de usuário final em 2025, com uma participação de 37,2%, enquanto dispositivos médicos e instrumentos cirúrgicos são o segmento de crescimento mais rápido, com um CAGR de 15,2% até 2031.

Página atualizada pela última vez em: