Tamanho e Participação do Mercado de Sistemas de Gestão Omni Canal e de Armazém da Índia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

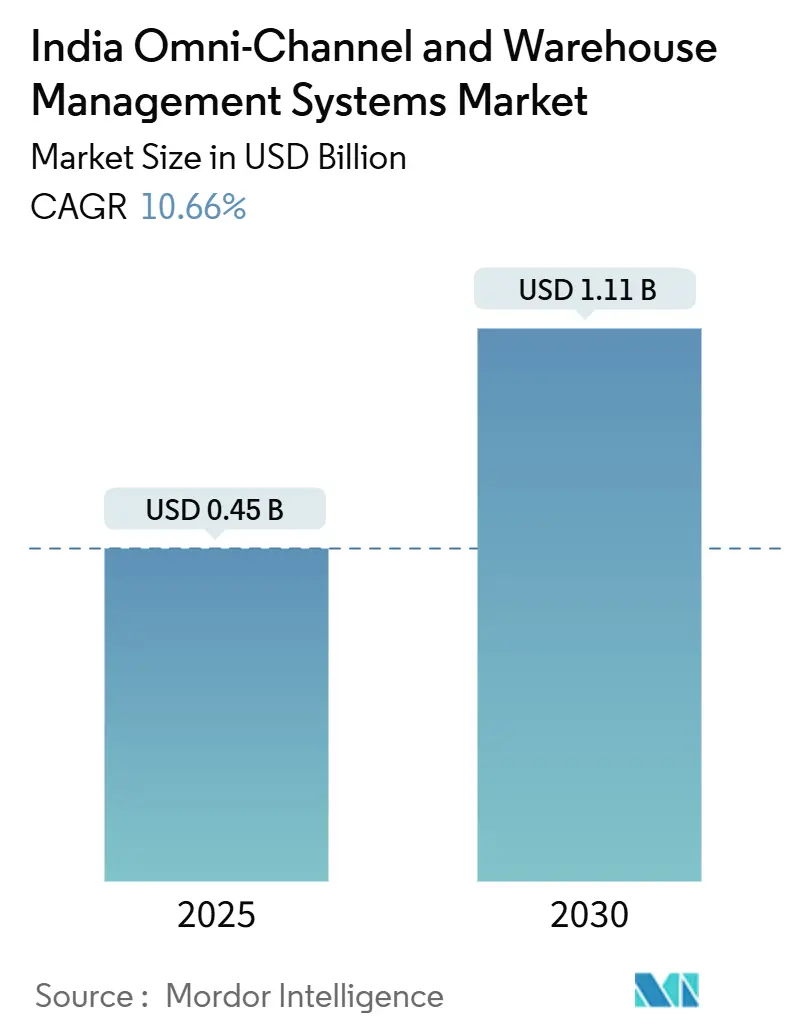

| Tamanho do Mercado (2025) | 0.45 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.11 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.66% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Gestão Omni Canal e de Armazém da Índia por Mordor Intelligence

O tamanho do mercado de sistemas de gestão omni-canal e de armazém da Índia é estimado em USD 0,45 bilhão em 2025 e está projetado para atingir USD 1,11 bilhão até 2030, crescendo a um CAGR de 10,66%. O aumento dos volumes do comércio eletrônico, a expansão das redes de comércio rápido e um ambiente de políticas favorável estão acelerando os gastos de capital em infraestrutura moderna de atendimento de pedidos. As implantações baseadas em nuvem estão ganhando preferência à medida que os preços de hospedagem caem, permitindo que empresas do mercado intermediário acessem sofisticada orquestração de estoque sem o ônus de hardware local. Os incentivos governamentais no âmbito dos esquemas de Incentivo Vinculado à Produção (PLI), da Política Nacional de Logística e da Rede Aberta para Comércio Digital (ONDC) estão reformulando os sistemas de gestão de armazém (WMS) como infraestrutura essencial, em vez de software opcional. A dinâmica competitiva permanece fragmentada, pois nenhum fornecedor controla mais de 15% da participação, incentivando a diferenciação de produtos específicos por setor. Por fim, as disparidades regionais na qualidade dos imóveis e nas habilidades da mão de obra continuam a moldar os cronogramas de adoção, especialmente fora das oito principais áreas metropolitanas.

Principais Conclusões do Relatório

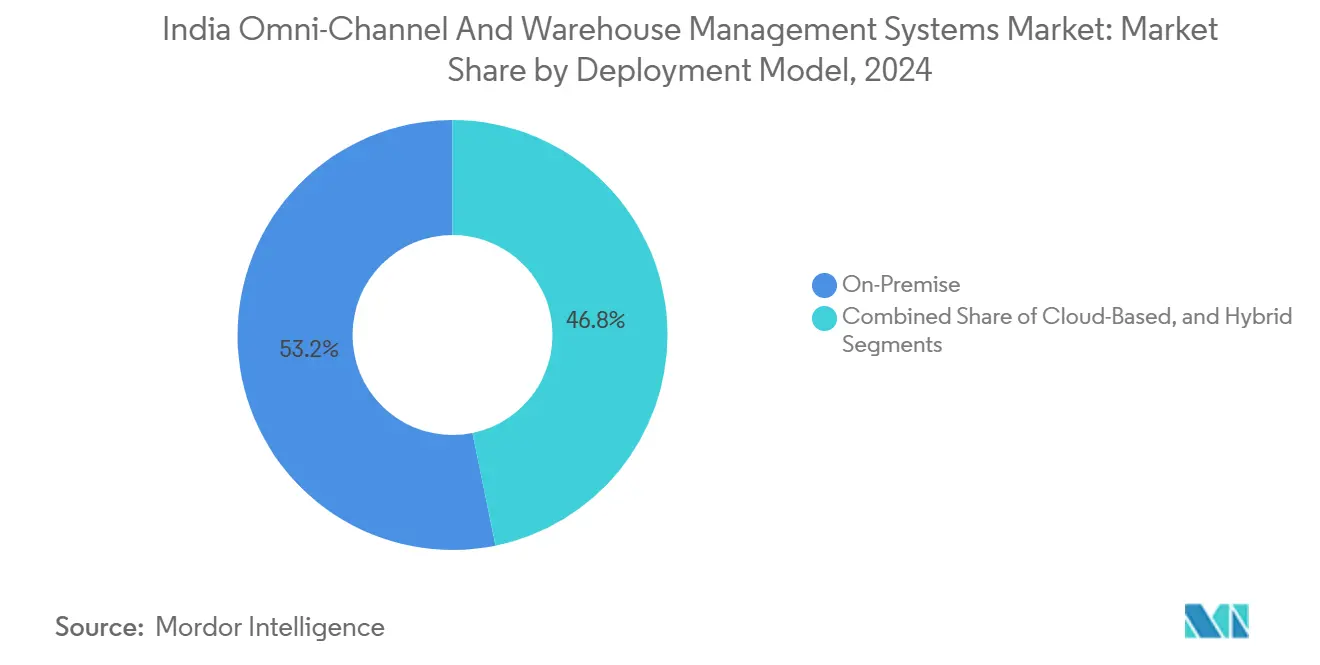

- Por modelo de implantação, as soluções locais detinham 53,21% da participação do mercado de sistemas de gestão omni-canal e de armazém da Índia em 2024, enquanto as implantações baseadas em nuvem avançam a um CAGR de 12,17% até 2030.

- Por componente, o Software comandou 68,94% do tamanho do mercado de sistemas de gestão omni-canal e de armazém da Índia em 2024, e os Serviços estão se expandindo a um CAGR de 12,46%.

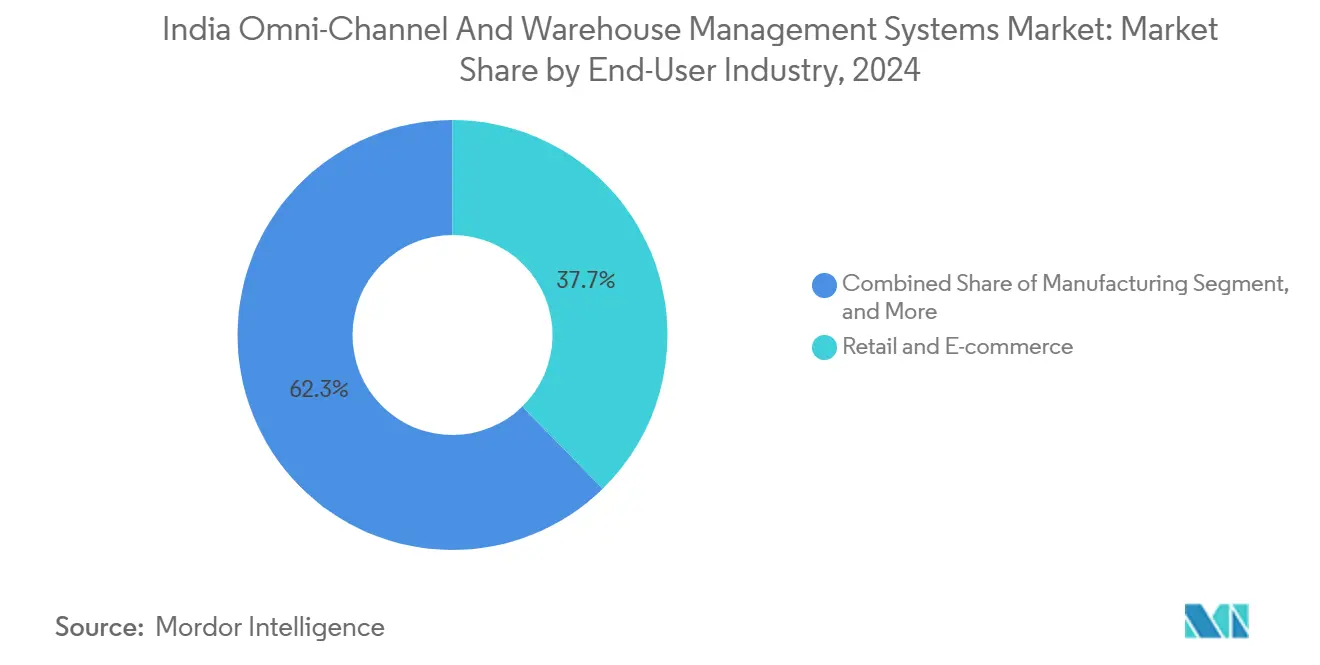

- Por setor de usuário final, Varejo e Comércio Eletrônico lideraram com 37,69% de participação na receita em 2024; a Logística de Terceiros está prevista para se expandir a um CAGR de 10,89% até 2030.

- Por tipo de armazém, os Centros de Distribuição responderam por 31,57% do tamanho do mercado de sistemas de gestão omni-canal e de armazém da Índia em 2024, e os Centros de Atendimento de Comércio Eletrônico avançam a um CAGR de 11,14%.

- Por geografia, a Índia Ocidental capturou 34,76% da participação do mercado de sistemas de gestão omni-canal e de armazém da Índia em 2024, enquanto a Índia Meridional está projetada para entregar o maior CAGR de 11,34% até 2030.

Tendências e Perspectivas do Mercado de Sistemas de Gestão Omni Canal e de Armazém da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida penetração do comércio eletrônico e corrida pela entrega no mesmo dia | +2.8% | Nacional com concentração em metrópoles e cidades de primeiro nível | Curto prazo (≤ 2 anos) |

| Otimização de rede pan-Índia habilitada pelo GST por operadores de logística de terceiros | +2.1% | Nacional, mais forte em corredores industriais | Médio prazo (2-4 anos) |

| Esquemas PLI governamentais para tecnologia logística e cadeia de frio | +1.9% | Nacional com foco em polos industriais | Longo prazo (≥ 4 anos) |

| Aumento de pilotos de varejo omni-canal em conformidade com o ONDC | +1.4% | Mercados urbanos, expandindo-se para cidades de segundo nível | Médio prazo (2-4 anos) |

| Queda nos custos de hospedagem em nuvem abaixo de INR 3/hora por instância | +1.2% | Nacional, beneficiando operações distribuídas | Curto prazo (≤ 2 anos) |

| Planejamento de mão de obra orientado por IA reduzindo o tempo de armazenamento em 25-40% | +1.2% | Clusters metropolitanos e armazéns de Grau A | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida penetração do comércio eletrônico e corrida pela entrega no mesmo dia

As promessas de entrega no mesmo dia e de comércio rápido são agora padrão nas principais metrópoles da Índia e exigem visibilidade de estoque em tempo real e otimização de alocação em menos de um minuto. A instalação de Haringhata da Flipkart exemplifica essa mudança, utilizando nove quilômetros de esteiras transportadoras para reduzir o tempo de processamento em 35-50%.[1]ITLN, "A Automação de Armazéns na Índia torna-se mais inteligente, rápida e sustentável," itln.in As plataformas WMS nativas em nuvem orquestram o estoque em nós de micro-atendimento, substituindo sistemas legados que não conseguem lidar com janelas de entrega inferiores a 4 horas. Os varejistas estão investindo em análises preditivas para antecipar picos de demanda por localidade, o que equilibra o estoque em vários sites menores. O mercado de sistemas de gestão omni-canal e de armazém da Índia se beneficia diretamente dessas atualizações tecnológicas, com os operadores de comércio rápido priorizando velocidade, precisão e escalabilidade.

Otimização de rede pan-Índia habilitada pelo GST por operadores de logística de terceiros

A remoção das barreiras fiscais interestaduais permite que os operadores de logística de terceiros consolidem armazéns menores em menos megainstalações automatizadas. Muitos provedores reduziram o número de nós em 30-40%, ao mesmo tempo em que aumentaram a produtividade, reduziram os custos imobiliários e melhoraram a utilização da mão de obra.[2]Business World, "A Automação Deve Ser Restrita ao Interior dos Armazéns?" bwdisrupt.com Essa consolidação exige um WMS capaz de faturamento para múltiplos clientes, monitoramento de conformidade e alocação dinâmica de espaço. À medida que os operadores de logística de terceiros se expandem, eles ancoram fluxos de receita recorrente para os fornecedores no mercado de sistemas de gestão omni-canal e de armazém da Índia, assinando acordos de serviços gerenciados de vários anos.

Esquemas PLI governamentais para tecnologia logística e cadeia de frio

Os incentivos PLI, cobrindo até 6% das vendas incrementais, impulsionam a adoção de módulos WMS com controle de temperatura entre fabricantes farmacêuticos e de alimentos. As instalações de cadeia de frio agora apresentam registro contínuo de temperatura, alertas automatizados e rastreabilidade até o nível do item, incluindo rastreamento de lotes. As empresas do mercado intermediário, anteriormente excluídas por preço de sistemas avançados, encontram implantações financeiramente viáveis, ampliando assim a base endereçável para o mercado de sistemas de gestão omni-canal e de armazém da Índia.

Aumento de pilotos de varejo omni-canal em conformidade com o ONDC

O protocolo do ONDC exige sincronização de estoque em tempo real e roteamento automatizado de pedidos. Os varejistas que atualizam seus sistemas para atender aos requisitos de conformidade estão impulsionando a demanda por soluções WMS prontas para nuvem e com API em primeiro lugar, capazes de atendimento agnóstico de canal. O sucesso dos pilotos em locais iniciais está incentivando uma rápida expansão para 100 cidades até 2025. Espera-se que o mercado de sistemas de gestão omni-canal e de armazém da Índia veja uma onda de pequenos e médios varejistas adotando WMS por assinatura para se conectar aos gateways do ONDC.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Propriedade fragmentada de imóveis de armazém em cidades de segundo e terceiro nível | -1.8% | Cidades de segundo e terceiro nível, polos de logística rural | Longo prazo (≥ 4 anos) |

| Baixa qualidade de infraestrutura de radiofrequência fora dos clusters metropolitanos | -1.4% | Áreas não metropolitanas, corredores industriais | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada em WMS (≤1,2 técnicos/10 mil pés²) | -1.1% | Nacional, aguda em cidades de segundo e terceiro nível | Longo prazo (≥ 4 anos) |

| Restrições de localização de dados e fluxo transfronteiriço | -0.9% | Nacional, afetando operações multinacionais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Propriedade fragmentada de imóveis de armazém em cidades de segundo e terceiro nível

Armazéns de propriedade familiar, com média de 10.000 a 25.000 pés quadrados, dominam as cidades menores. Os proprietários resistem a reformas específicas para inquilinos, enquanto os inquilinos temem os custos irrecuperáveis associados a ativos imóveis. As taxas de licenciamento e hardware tornam-se antieconômicas quando distribuídas por muitos sites pequenos. Embora as localidades de segundo nível abriguem aproximadamente 100 milhões de pés quadrados de espaço, a penetração permanece baixa, a menos que surjam plataformas WMS compartilhadas ou modelos de compartilhamento de custos. Essa fragmentação limita a expansão de curto prazo do mercado de sistemas de gestão omni-canal e de armazém da Índia além dos clusters metropolitanos.

Escassez de mão de obra qualificada em WMS

A Índia tem apenas 1,2 técnicos de WMS qualificados por 10.000 pés², bem abaixo do referencial de 2,5 a 3,0.[3]SiliconIndia, "Desafios e Oportunidades na Automação de Armazéns," industry.siliconindia.com O treinamento abrange seis a oito semanas, mais operação supervisionada, o que eleva os custos de integração. As lacunas de habilidades em integração, solução de problemas e análise de dados atrasam ainda mais o retorno sobre o investimento. Os fornecedores respondem com interfaces mais simples e diagnósticos remotos, mas a escassez de mão de obra ainda reduz as taxas de adoção no mercado de sistemas de gestão omni-canal e de armazém da Índia fora das principais cidades.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: A migração para nuvem acelera apesar das preocupações com controle

O tamanho do mercado de sistemas de gestão omni-canal e de armazém da Índia para soluções locais foi de USD 0,24 bilhão em 2024, respondendo por uma participação de 53,21%. A adoção da nuvem, no entanto, está projetada para se expandir a um CAGR de 12,17% até 2030, à medida que os custos de computação caem abaixo de INR 3 por hora por instância. Os operadores de logística de terceiros de médio porte experimentam um custo total de propriedade 40-60% menor ao longo de cinco anos em comparação com instalações locais. As regras de residência de dados mantêm setores sensíveis em nuvens privadas, fomentando arquiteturas híbridas. No geral, a demanda crescente por modelos de assinatura apoia a receita recorrente para os fornecedores, ampliando o mercado de sistemas de gestão omni-canal e de armazém da Índia.

A maior agilidade atrai varejistas que precisam de expansão sazonal durante períodos festivos, enquanto as atualizações automáticas de software aliviam as cargas internas de TI. Ciclos de implantação mais rápidos — de oito a doze semanas versus até vinte e quatro para soluções locais — permitem um retorno sobre o investimento mais rápido. Os fornecedores agora agrupam módulos de análise em nuvens públicas, permitindo que os clientes executem previsões de aprendizado de máquina sem incorrer em grandes despesas de capital. Como resultado, espera-se que o mercado de sistemas de gestão omni-canal e de armazém da Índia veja as implantações em nuvem superarem as locais nos anos finais do período de previsão.

Por Componente: O crescimento dos Serviços reflete a complexidade de implementação

O Software reteve 68,94% do tamanho do mercado de sistemas de gestão omni-canal e de armazém da Índia em 2024. No entanto, a receita de Serviços está crescendo a um CAGR de 12,46%, superando as licenças. As integrações com robótica, sistemas automatizados de armazenamento e recuperação (AS/RS) e sensores de IoT exigem codificação personalizada e redesenho de processos. Um projeto de eletrônicos de consumo durou 18 meses e viu os custos de serviço superarem os custos de licença em 40%. Os serviços gerenciados atraem empresas que carecem de especialistas internos, garantindo otimização contínua. A tendência apoia os parceiros do ecossistema — integradores de sistemas, fornecedores de automação e consultores — que capturam uma fatia crescente do mercado de sistemas de gestão omni-canal e de armazém da Índia.

À medida que os módulos de manutenção preditiva e planejamento orientado por IA entram em operação, os contratos de suporte contínuo tornam-se cada vez mais importantes. Os fornecedores agora precificam os serviços por meio de modelos baseados em resultados, vinculando as taxas a melhorias na produtividade. Isso alinha os incentivos e aprofunda os relacionamentos com os clientes, tornando a troca menos provável e fortalecendo a fidelidade ao mercado.

Por Setor de Usuário Final: O crescimento da logística de terceiros supera os líderes tradicionais

Varejo e Comércio Eletrônico geraram 37,69% da receita de 2024, aproveitando o WMS para gerenciar fluxos omni-canal. O tamanho do mercado de sistemas de gestão omni-canal e de armazém da Índia para operadores de logística de terceiros é menor, mas cresce mais rapidamente a um CAGR de 10,89%, à medida que as empresas terceirizam a logística. Os megaarmazéns consolidados aumentam a produtividade, impulsionando a demanda por sistemas avançados para suportar o faturamento para múltiplos clientes. Os setores de manufatura e de bens de consumo de giro rápido (FMCG) mantêm crescimento estável, utilizando WMS para gestão de estoque just-in-time e conformidade de qualidade.

O setor farmacêutico paga um prêmio pela rastreabilidade de lotes e monitoramento térmico, um nicho impulsionado pelos incentivos PLI para cadeia de frio. O impulso entre setores indica uma base de clientes em expansão para o mercado de sistemas de gestão omni-canal e de armazém da Índia. Os operadores de logística de terceiros também lideram a inovação, pilotando robôs de mercadorias para pessoas e planejamento de mão de obra orientado por IA. Sua escala oferece aos fornecedores implantações de referência que aceleram a penetração em outros segmentos.

Por Tipo de Armazém: Os Centros de Atendimento Lideram a Adoção de Automação.

Os centros de distribuição detinham uma participação de 31,57% em 2024. Espera-se que os centros de atendimento de comércio eletrônico se expandam a um CAGR de 11,14%, impulsionados pela crescente demanda por expectativas de entrega em menos de 4 horas. Essas instalações dependem de análises em tempo real e separação robótica para gerenciar milhares de pedidos pequenos. Os armazéns de armazenamento a frio, embora de nicho, exigem altas taxas de licenciamento devido às rigorosas necessidades de temperatura e rastreabilidade.

Os hubs de cross-docking enfatizam o agendamento de docas e interfaces de pátio de transporte. Os armazéns de manufatura integram o WMS com a execução da produção para fluxos contínuos de entrada para a linha. Cada subtipo impulsiona requisitos especializados, incentivando os fornecedores a personalizar seus módulos e alimentando a diversificação dentro do mercado de sistemas de gestão omni-canal e de armazém da Índia.

Análise Geográfica

A Índia Ocidental liderou com 34,76% de participação em 2024, ancorada pelo Porto Jawaharlal Nehru de Mumbai, que movimenta 55% da carga conteinerizada da Índia, e pela forte base industrial de Gujarat. As regulamentações para materiais perigosos e conformidade aduaneira impulsionam a demanda por recursos avançados de WMS, garantindo atualizações sustentadas.

Espera-se que a Índia Meridional registre um CAGR de 11,34% até 2030, impulsionada pela expansão dos clusters de tecnologia, automotivo e farmacêutico em Bengaluru, Chennai e Hyderabad. A instalação de 16.608 m² da NX Logistics em Bengaluru dedicada ao comércio rápido Zepto ilustra a rápida expansão de Grau A. A mão de obra qualificada em TI e o apoio à digitalização do governo aceleram a adoção. Os fornecedores frequentemente pilotam novas análises e robótica aqui antes de implementá-las nacionalmente, fortalecendo assim o mercado de sistemas de gestão omni-canal e de armazém da Índia.

O crescimento da Índia Setentrional está vinculado ao progresso do Corredor Ferroviário Dedicado de Cargas, que conecta o polo de consumo de Delhi com os centros industriais. A Índia Oriental se beneficia da expansão das instalações portuárias e da manufatura relacionada à mineração em Bengala Ocidental e Odisha. No entanto, a infraestrutura de radiofrequência desigual e os imóveis fragmentados moderam a adoção, criando demanda por WMS de serviços compartilhados e modelos de financiamento entre proprietários e inquilinos.

Cenário Competitivo

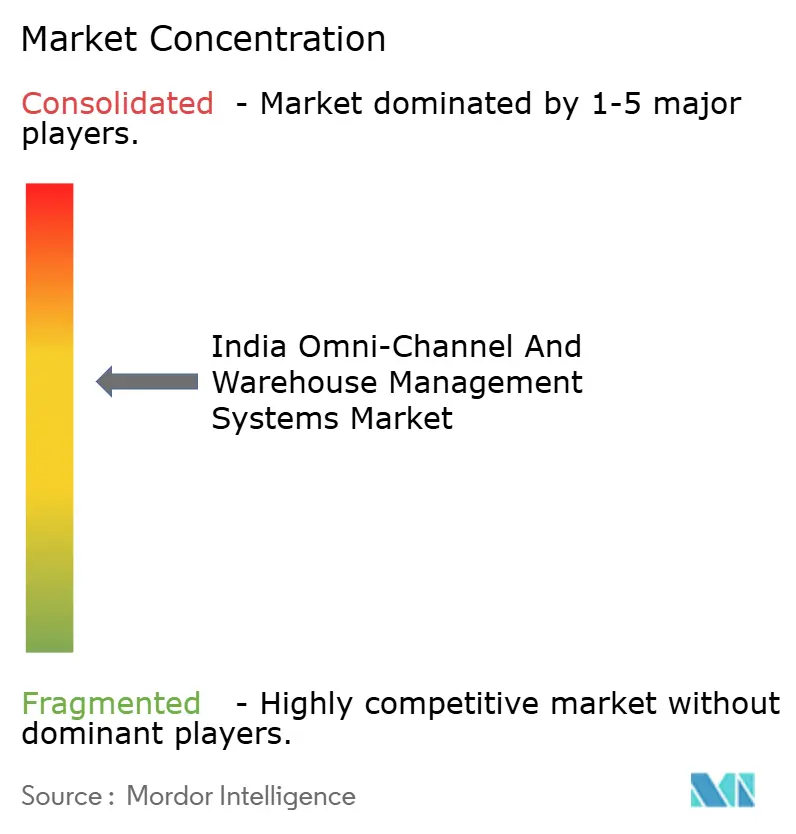

A fragmentação moderada define o mercado de sistemas de gestão omni-canal e de armazém da Índia. Os líderes globais Manhattan Associates, Blue Yonder e Körber enfatizam o uso de módulos de IA e orquestração de robótica. Os especialistas domésticos Vinculum Solutions, Increff Technologies e Unicommerce aproveitam o conhecimento local e a personalização rápida. Nenhum único fornecedor excede uma participação de 15%, refletindo os requisitos variados entre diferentes tipos de armazém e setores.

A diferenciação tecnológica molda a concorrência. As patentes de 2024 da GreyOrange sobre mobilidade de robôs em múltiplos níveis sinalizam investimento em algoritmos proprietários. Os novos entrantes nativos em nuvem oferecem licenciamento por assinatura e implementações em oito semanas, desafiando os modelos tradicionais de licença perpétua. A conformidade com a cadeia de frio, as APIs prontas para ONDC e a otimização de alocação para comércio rápido são nichos emergentes de espaço em branco. Os fornecedores que formam parcerias de ecossistema com fornecedores de automação e IoT aceleram o desenvolvimento de soluções integradas, fortalecendo suas posições no mercado de sistemas de gestão omni-canal e de armazém da Índia.

Líderes do Setor de Sistemas de Gestão Omni Canal e de Armazém da Índia

Manhattan Associates, Inc.

Blue Yonder Group, Inc.

Körber Supply Chain Software GmbH

Infor, Inc.

Tecsys Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Vinculum Solutions Pvt. Ltd. introduziu um WMS omni-canal pronto para ONDC, desenvolvido para varejistas indianos. A plataforma oferece sincronização de estoque em tempo real entre lojas físicas e vitrines digitais, apoiando comerciantes em cidades de primeiro nível que planejam ingressar na rede ONDC.

- Agosto de 2025: A Increff Technologies Pvt. Ltd. captou INR 75 crore (USD 9 milhões) em financiamento da Série B liderado pela Sequoia Capital India. O novo capital ajudará a expandir as ferramentas de otimização de armazém orientadas por IA da empresa para cidades de segundo e terceiro nível, com o objetivo de reduzir as despesas operacionais em 30–40% por meio de análises de aprendizado de máquina.

- Junho de 2025: A Ramco Systems Ltd. fez parceria com a Amazon Web Services para lançar um WMS nativo em nuvem para pequenas e médias empresas. Com preço a partir de INR 25.000 por mês, a solução opera na região de Mumbai da AWS, oferece tempos de resposta inferiores a três segundos e vem com links integrados para as principais plataformas de ERP indianas e módulos de conformidade com o GST.

- Março de 2025: A Unicommerce eSolutions Pvt. Ltd. adquiriu uma empresa de integração de robótica sediada em Bengaluru por INR 45 crore (USD 5,4 milhões). O negócio adiciona capacidades de robôs móveis autônomos e automação de processos ao WMS da Unicommerce, visando centros de atendimento de comércio eletrônico que exigem desempenho de entrega em menos de quatro horas.

Escopo do Relatório do Mercado de Sistemas de Gestão Omni Canal e de Armazém da Índia

| Local |

| Baseado em Nuvem |

| Híbrido |

| Software |

| Serviços |

| Varejo e Comércio Eletrônico |

| Logística de Terceiros (3PL) |

| Manufatura |

| Bens de Consumo de Giro Rápido (FMCG) |

| Saúde e Produtos Farmacêuticos |

| Outros Setores de Usuário Final |

| Centros de Distribuição |

| Centros de Atendimento de Comércio Eletrônico |

| Armazéns de Armazenamento a Frio |

| Armazéns de Manufatura |

| Instalações de Cross-Docking |

| Índia Setentrional |

| Índia Meridional |

| Índia Oriental |

| Índia Ocidental |

| Por Modelo de Implantação | Local |

| Baseado em Nuvem | |

| Híbrido | |

| Por Componente | Software |

| Serviços | |

| Por Setor de Usuário Final | Varejo e Comércio Eletrônico |

| Logística de Terceiros (3PL) | |

| Manufatura | |

| Bens de Consumo de Giro Rápido (FMCG) | |

| Saúde e Produtos Farmacêuticos | |

| Outros Setores de Usuário Final | |

| Por Tipo de Armazém | Centros de Distribuição |

| Centros de Atendimento de Comércio Eletrônico | |

| Armazéns de Armazenamento a Frio | |

| Armazéns de Manufatura | |

| Instalações de Cross-Docking | |

| Por Geografia | Índia Setentrional |

| Índia Meridional | |

| Índia Oriental | |

| Índia Ocidental |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de sistemas de gestão omni-canal e de armazém da Índia até 2030?

Espera-se que o mercado atinja USD 1,11 bilhão até 2030.

Qual modelo de implantação está crescendo mais rapidamente para sistemas de gestão de armazém na Índia?

As implantações baseadas em nuvem avançam a um CAGR de 12,17% até 2030, impulsionadas pela redução dos custos de hospedagem e por ciclos de implementação mais rápidos.

Qual segmento de usuário final lidera a demanda por soluções WMS na Índia?

Varejo e comércio eletrônico detinham 37,69% de participação na receita em 2024, refletindo a alta produtividade do setor e os requisitos omni-canal.

Qual região indiana está prevista para crescer mais rapidamente na adoção de WMS?

Espera-se que a Índia Meridional cresça a um CAGR de 11,34% até 2030, devido aos fortes clusters de tecnologia, automotivo e farmacêutico.

Como os esquemas PLI influenciam os investimentos em WMS?

Os incentivos PLI compensam até 6% das vendas incrementais para projetos qualificados de logística e cadeia de frio, tornando as implantações sofisticadas de WMS financeiramente atraentes.

Qual é a principal barreira para a adoção de WMS fora das áreas metropolitanas?

A propriedade fragmentada de pequenos armazéns e a escassez de técnicos qualificados limitam a penetração tecnológica em cidades de segundo e terceiro nível.

Página atualizada pela última vez em: