Tamanho e Participação do Mercado de Manufatura Aditiva de Metais na Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

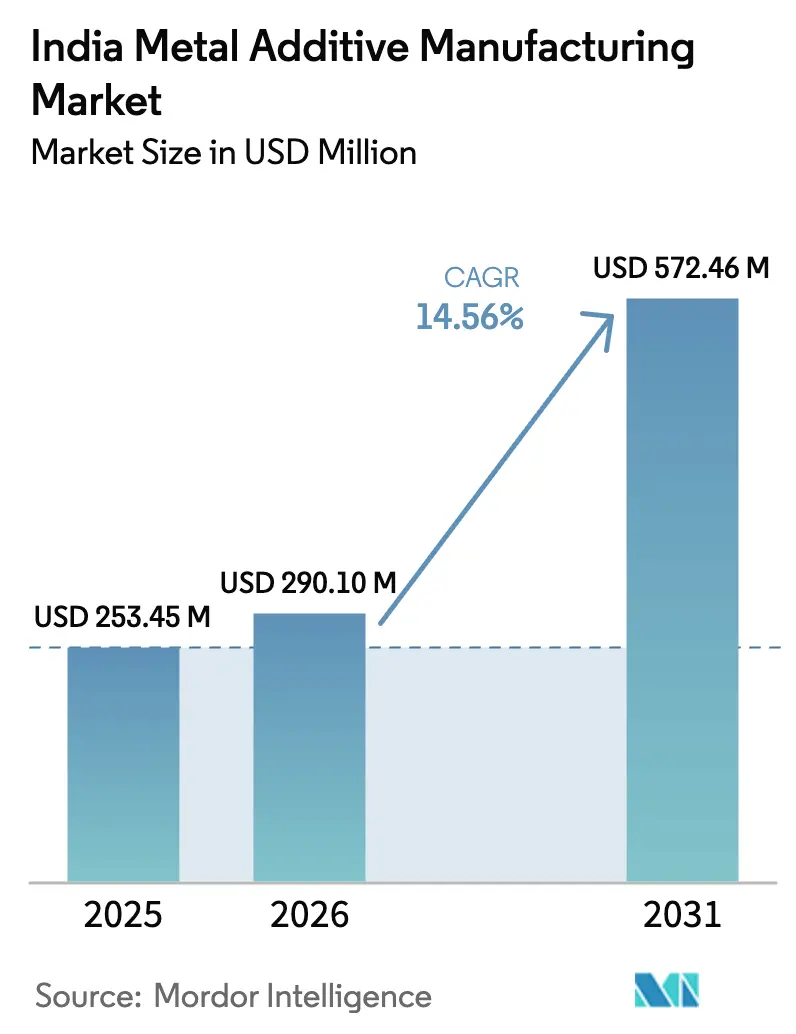

| Tamanho do mercado no ano base (2025) | 253.45 Milhões de dólares |

| Tamanho do Mercado (2026) | 290.10 Milhões de dólares |

| Tamanho do Mercado (2031) | 572.46 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.56% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Manufatura Aditiva de Metais na Índia por Mordor Intelligence

O tamanho do Mercado de Manufatura Aditiva de Metais na Índia foi avaliado em USD 253,45 milhões em 2025 e estima-se que cresça de USD 290,10 milhões em 2026 para atingir USD 572,46 milhões até 2031, a um CAGR de 14,56% durante o período de previsão (2026-2031).

A expansão reflete a convergência da indigenização orientada por políticas com a crescente demanda aeroespacial, de defesa e de veículos elétricos, que está deslocando a produção de métodos subtrativos para a fabricação de metais em camadas. A Estratégia Nacional para Manufatura Aditiva, operacionalizada pelo Ministério de Eletrônicos e Tecnologia da Informação, tem como alvo o desenvolvimento de máquinas nacionais, a localização de materiais e a qualificação da força de trabalho para construir uma cadeia de valor resiliente. As prioridades de aquisição pública e certificação em aeroespacial e defesa estão orientando a alocação de capital para máquinas, materiais e controles de processo qualificados nos corredores tecnológicos estabelecidos em Bengaluru, Hyderabad, Pune, Nashik, Chennai e Coimbatore. Os fornecedores equipados com parâmetros de construção validados, rotas de pós-processamento e capacidades de ensaios não destrutivos estão mais bem posicionados para converter sinais de política em contratos de produção em série em programas estratégicos.

Principais Conclusões do Relatório

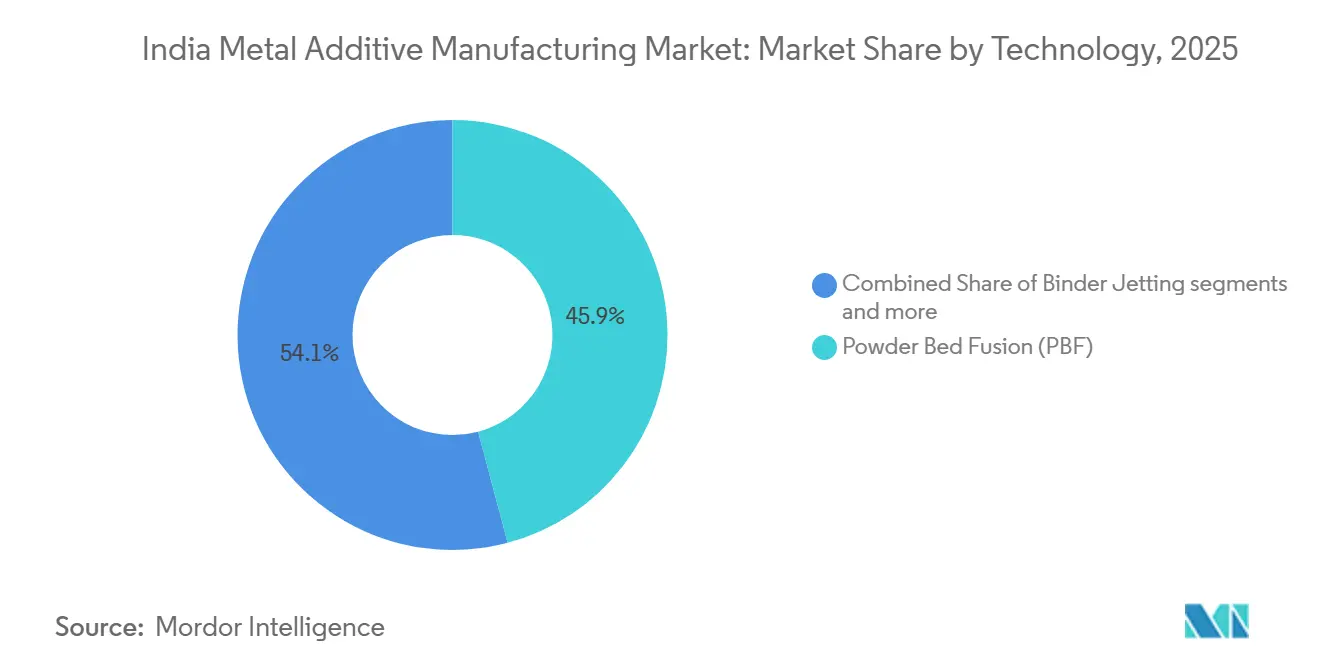

- Por tecnologia, a Fusão em Leito de Pó liderou o tamanho do mercado de manufatura aditiva de metais na Índia com 45,87% de participação em 2025, enquanto o Jateamento de Aglutinante registrou o maior crescimento projetado a um CAGR de 15,78% até 2031.

- Por tipo de material, o Titânio representou 37,81% da participação do mercado de manufatura aditiva de metais na Índia em tonelagem em 2025, enquanto os Metais Preciosos registraram o CAGR projetado mais rápido de 16,34% até 2031.

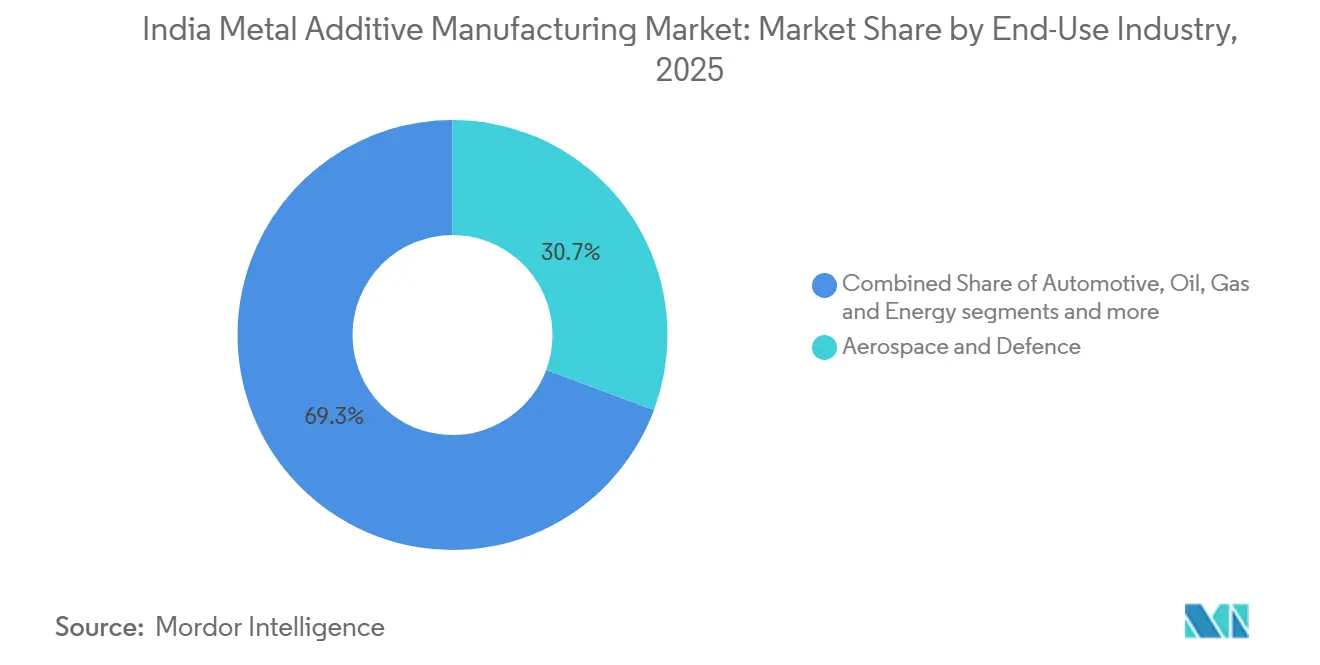

- Por indústria de uso final, Aeroespacial e Defesa deteve 30,67% da participação de receita em 2025, enquanto a Construção é projetada como o segmento de crescimento mais rápido a um CAGR de 17,12% até 2031.

- Por geografia, a Índia Ocidental capturou 37,81% de participação em 2025, enquanto a Índia Meridional está projetada para crescer a um CAGR de 16,87% no período 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Manufatura Aditiva de Metais na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes Programas de Indigenização Aeroespacial e de Defesa | +3.2% | Nacional, mais forte em Bengaluru, Hyderabad, Pune | Médio prazo (2-4 anos) |

| Iniciativas Make in India e Atmanirbhar Bharat do Governo | +2.8% | Nacional, concentrado em Maharashtra, Karnataka, Tamil Nadu e Telangana. | Médio prazo (2-4 anos) |

| Vantagens de Custo para Produção de Baixo Volume e Peças Complexas | +2.7% | Nacional, inicial em aeroespacial, dispositivos médicos e polos de ferramental | Médio prazo (2-4 anos) |

| Transição da Indústria Automotiva para Veículos Elétricos | +2.6% | Corredores Oeste e Sul com clusters de veículos elétricos | Curto prazo (≤ 2 anos) |

| Expansão do Programa Espacial da Índia | +1.9% | Nacional, centrado em Bengaluru, Chennai, Thiruvananthapuram | Longo prazo (≥ 4 anos) |

| Crescente Demanda por Implantes Médicos e Próteses Personalizados | +1.4% | Clusters metropolitanos expandindo-se para cidades de Nível 2 | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Programas de Indigenização Aeroespacial e de Defesa

Maiores desembolsos de capital e aquisições domésticas reservadas estão canalizando a demanda por componentes de manufatura aditiva de metais qualificados em plataformas aéreas, terrestres e navais em sistemas de propulsão, estruturais e térmicos.[2]Organização de Pesquisa e Desenvolvimento de Defesa, "Notícias da DRDO," DRDO, drdo.gov.in Os anúncios de programas para motores aeronáuticos de próxima geração elevam o papel de injetores impressos, revestimentos e canais de resfriamento complexos que se beneficiam de processos de leito de pó repetíveis e pós-processamento robusto. Os cronogramas de missão e as atualizações de plataforma apertam os requisitos para máquinas, pós e rotas de tratamento térmico certificados, o que favorece bureaus de serviço experientes e integradores inseridos em clusters aeroespaciais. A orientação de padronização alinhada com as práticas ISO e ASTM está sendo adotada nos caminhos de aeronavegabilidade e classificação naval, o que apoia a produção em série confiável de peças críticas à medida que os dados de teste amadurecem.[3]Registro Indiano de Navegação, "Peças Metálicas Fabricadas Aditivamente para Aplicações Marítimas e Offshore," IRCLASS, irclass.org Essas mudanças ampliam o espaço de oportunidades para o mercado indiano de manufatura aditiva de metais ao vincular os pipelines de aquisição à capacidade de qualificação doméstica.

Iniciativas Make in India e Atmanirbhar Bharat do Governo

O roteiro nacional coloca a manufatura aditiva entre as tecnologias de fronteira com significativo potencial de crescimento do PIB, delineando parques industriais plug-and-play e infraestrutura compartilhada que reduzem as barreiras de entrada para impressoras de metais com uso intensivo de capital.[1]NITI Aayog, "Reimaginando a Manufatura: O Roteiro da Índia para a Liderança Global em Manufatura Avançada," NITI Aayog, niti.gov.in As medidas de política enfatizam o desenvolvimento de máquinas nacionais, materiais localizados e uma força de trabalho treinada para que pequenas e médias empresas possam acessar sistemas avançados sem custos iniciais proibitivos. Subsídios competitivos do Conselho de Desenvolvimento Tecnológico direcionam ainda mais recursos para a comercialização de tecnologias domésticas de impressão 3D em metais e cerâmicas e subsistemas habilitadores ao longo da cadeia de valor. Essas intervenções vinculam as prioridades de aquisição ao desenvolvimento de capacidade industrial, o que acelera os ciclos de qualificação para peças, máquinas e materiais alinhados com os padrões nacionais. O resultado para o mercado indiano de manufatura aditiva de metais é um funil mais amplo de fornecedores certificados prontos para atender aplicações regulamentadas e projetos com prazo definido.

Vantagens de Custo para Produção de Baixo Volume e Peças Complexas

Projetos de manufatura aditiva de metais em peça única em sistemas de propulsão e outros sistemas críticos comprimem o tempo do conceito ao teste ao eliminar etapas de ferramental e montagem, o que desbloqueia vantagens econômicas em baixos volumes e alta complexidade. As prioridades de pesquisa e aquisição para resfriamento integrado, estruturas em treliça e canais conformais internos às peças apoiam abordagens com manufatura aditiva em primeiro lugar, onde os processos convencionais atingem limites geométricos. Implantes cranianos e ortopédicos específicos para pacientes mostram altas taxas de adequação clínica que reduzem o retrabalho pré-operatório, demonstrando uma justificativa de custo de atendimento para peças de manufatura aditiva de precisão. Os projetos de joias em ouro e platina aproveitam a manufatura aditiva para reduzir o peso do metal precioso enquanto mantêm estéticas intrincadas, o que aborda a sensibilidade ao preço do consumidor quando os preços dos metais em barra sobem. Esses padrões de adoção reforçam o papel do mercado indiano de manufatura aditiva de metais, onde os tamanhos de lote são limitados e a complexidade das peças está além da usinagem de quatro eixos.

Transição da Indústria Automotiva para Veículos Elétricos

O esquema PM E-DRIVE e as etapas de fabricação faseada relacionadas exigem a montagem doméstica de subsistemas-chave, o que cria demanda por suportes leves, dissipadores de calor e carcaças onde a manufatura aditiva reduz a massa enquanto mantém a integridade mecânica. O design do programa desincentiva as importações de veículos completamente desmontados, direcionando os fornecedores para soluções localizadas que exploram cada vez mais o jateamento de aglutinante para projetos de dissipação térmica não viáveis com fundição sob pressão. Os compromissos de investimento sob o PLI e as linhas piloto de fabricantes de equipamentos originais estão estabelecendo caminhos de protótipos para séries de produção, condicionados à validação de fadiga e homologação, o que avança a curva de adoção. Os planos de expansão de metais domésticos refletem a mudança mais ampla para plataformas de veículos elétricos com uso intensivo de alumínio, o que complementa o papel da manufatura aditiva em peças otimizadas topologicamente e ferramental para variantes de menor volume. Essas dinâmicas abrem uma janela de custo-desempenho para o mercado indiano de manufatura aditiva de metais em polos focados em veículos elétricos no Oeste e no Sul da Índia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos Extremamente Elevados de Equipamentos e Materiais | -3.1% | Nacional, mais agudo para micro, pequenas e médias empresas em clusters de Nível 2/3 | Curto prazo (≤ 2 anos) |

| Disponibilidade Limitada de Pós Metálicos Qualificados no Mercado Doméstico | -2.4% | Nacional, mais forte nos corredores aeroespaciais | Médio prazo (2-4 anos) |

| Falta de Padronização e Estruturas de Certificação de Qualidade | -1.8% | Nacional, os setores regulamentados são os mais afetados | Longo prazo (≥ 4 anos) |

| Conscientização Insuficiente entre os Setores de Manufatura Tradicionais | -1.3% | Clusters de usinagem de Nível 2/3 | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Extremamente Elevados de Equipamentos e Materiais

Os desembolsos de capital para sistemas de manufatura aditiva de metais de grau industrial e seus consumíveis permanecem elevados para a base de micro, pequenas e médias empresas do país, o que restringe a adoção sem acesso a infraestrutura compartilhada ou modelos de pagamento por uso. O preço do pó de titânio, combinado com os impostos sobre ligas especiais, eleva os custos por quilograma para matérias-primas de grau aeroespacial em relação às cadeias de suprimentos maduras em outras regiões. Os movimentos a montante para beneficiar a ilmenita em escória de titânio estão construindo resiliência de matéria-prima, mas a capacidade de atomização a jusante levará tempo para atender aos limites de esfericidade e oxigênio de grau aeroespacial para os pós. Os planos nacionais para parques de tecnologia de fronteira com equipamentos compartilhados podem reduzir o ônus, embora a dispersão geográfica dos fornecedores signifique que os bureaus de serviço localizados ainda importam para logística e suporte. Esses ventos contrários de custo e disponibilidade moderam a penetração de curto prazo do mercado indiano de manufatura aditiva de metais em usos finais sensíveis ao custo.

Disponibilidade Limitada de Pós Metálicos Qualificados no Mercado Doméstico

A alta dependência de pós importados de titânio e ligas de níquel aumenta os custos de insumos e estende os prazos de entrega, o que comprime as margens e desacelera os ciclos de qualificação para aplicações críticas de voo e de segurança. Os projetos de beneficiamento a montante para converter ilmenita em escória de titânio melhoram a segurança dos recursos, mas a capacidade de atomização de grau aeroespacial e os controles de qualidade dos pós requerem escalonamento de vários anos para atender aos limites de esfericidade e oxigênio. Os padrões e caminhos de classificação continuam a se alinhar com ISO e ASTM, mas os protocolos de reutilização de pó e a consistência de lote a lote permanecem itens de bloqueio para uma implantação mais ampla em usos finais regulamentados. A localização de matéria-prima de metais preciosos está avançando, embora as ligas de alta temperatura críticas para aeroespacial e energia ainda dependam de importações qualificadas enquanto os ecossistemas domésticos amadurecem. À medida que as fontes de pó se diversificam e os conjuntos de dados de qualificação crescem, o mercado de manufatura aditiva de metais na Índia ganhará resiliência contra choques de oferta e reduzirá os custos de entrega em programas de produção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Precisão a Laser Impulsiona a Qualificação Aeroespacial

A Fusão em Leito de Pó representou 45,87% da base instalada em 2025, refletindo as necessidades de aeronavegabilidade para resolução abaixo de 50 mícrons e repetibilidade em peças de turbinas, injetores e gerenciamento térmico validadas por meio de avaliação não destrutiva e pós-processamento estruturado. Essa precisão, combinada com controles de processo maduros e rotinas de prensagem isostática a quente, se alinha com os fluxos de qualificação aeroespacial que enfatizam microestruturas consistentes e propriedades mecânicas em geometrias complexas. O Jateamento de Aglutinante é a tecnologia de crescimento mais rápido a um CAGR projetado de 15,78% até 2031, sustentado pela economia em ferramental e peças de volume médio onde a sinterização e a infiltração fornecem propriedades aceitáveis para compradores automotivos e industriais. A Deposição de Energia Direcionada apoia casos de uso de reparo e remanufatura, incluindo restauração de pontas de pás e reforço de peças no local ou próximo ao local, o que reduz o tempo de inatividade para motores e sistemas de bordo. A seleção de tecnologia se correlaciona com a prontidão para certificação, portanto, as estruturas de qualificação favorecem a Fusão em Leito de Pó para hardware de voo hoje, enquanto o Jateamento de Aglutinante se expande em aplicações sensíveis ao custo à medida que os conjuntos de dados amadurecem.

Os padrões de adoção também espelham as prioridades nacionais de pesquisa e desenvolvimento para estruturas em treliça, resfriamento conformal e otimização de parâmetros de construção que aumentam as taxas de acerto na primeira tentativa e reduzem o retrabalho. Isso fortalece a oportunidade no mercado indiano de manufatura aditiva de metais, onde a amortização de ferramental de outra forma dificultaria execuções complexas de baixo a médio volume. Dentro das escolhas de tecnologia, a participação do mercado indiano de manufatura aditiva de metais para a Fusão em Leito de Pó se beneficia da orientação de aeronavegabilidade e classificação alinhada com ISO e ASTM, enquanto o manual de qualificação do Jateamento de Aglutinante continua a evoluir em sistemas de materiais e repetibilidade de sinterização. À medida que os dados de certificação se acumulam para variantes de feixe de elétrons, rotas de arco de arame e plataformas híbridas, as instalações multitecnologia podem adaptar os processos à função e aos requisitos do ciclo de vida das peças. Essas escolhas orientadas por certificação estão reformulando as estratégias de entrada no mercado tanto para fabricantes de equipamentos originais quanto para bureaus de serviço nos clusters regionais da Índia.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Material: O Titânio Ancora o Aeroespacial, os Metais Preciosos Crescem na Joalheria

O Titânio deteve uma participação de 37,81% da tonelagem de 2025, ancorado por aplicações de propulsão e estruturais onde as altas relações resistência-peso justificam preços mais elevados de pó em construções qualificadas e regimes de pós-processamento. Essa participação reflete os movimentos nacionais em curso para garantir recursos de titânio a montante e estabelecer elos de processamento que, ao longo do tempo, apoiarão a produção localizada de pó para graus aeroespaciais. Os Metais Preciosos registram a trajetória mais rápida a um CAGR projetado de 16,34%, com clusters de joalheria adotando a manufatura aditiva para reduzir o peso enquanto preservam elementos de design em treliça e filigrana intrincados. As iniciativas de matéria-prima local para platina e ligas relacionadas visam comprimir os prazos de entrega e reduzir os custos de entrega para fabricantes domésticos à medida que os volumes escalam. O aço inoxidável e o alumínio permanecem materiais de uso geral para peças industriais e suportes automotivos, onde os menores custos de matéria-prima permitem a adoção em tamanhos de lote menores.

As superligas de níquel, como o Inconel em componentes de propulsão e de alta temperatura, crescem com programas nacionais que priorizam a eficiência térmica e a confiabilidade, o que reforça a demanda por construções repetíveis e tratamentos térmicos validados. O cobalto-cromo de grau médico retém um nicho para implantes onde a biocompatibilidade é essencial, com resultados de adequação clínica melhorando para projetos específicos para pacientes. O tamanho do mercado indiano de manufatura aditiva de metais no nível de material se expande em linha com a disponibilidade de pó certificado, especialmente à medida que a atomização e os controles de qualidade se aprofundam para ligas de titânio e níquel. As aplicações de joalheria impulsionam a adoção de Metais Preciosos, enquanto as necessidades industriais e aeroespaciais sustentam a demanda por titânio e ligas de níquel, criando um cenário de materiais em três velocidades que os fornecedores alinham por meio de portfólios de pó qualificados. Essas dinâmicas de materiais reforçam uma mistura equilibrada abrangendo aeroespacial de alto desempenho, peças industriais conscientes de custos e categorias de luxo para o consumidor.

Por Indústria de Uso Final: Crescimento em Meio a Parcerias Estratégicas e Foco Regulatório

Aeroespacial e Defesa representou 30,67% da receita de 2025, apoiado por maior aquisição doméstica e programas de propulsão que priorizam injetores, revestimentos e trocadores de calor fabricados aditivamente com controles de processo certificados. A aquisição orientada por qualificação favorece instalações com profundas capacidades de ensaios não destrutivos e parâmetros de construção pré-qualificados, o que encurta o caminho de protótipos para hardware de voo. As parcerias entre integradores e fabricantes de equipamentos originais de máquinas focam na simplificação da montagem e na integração de funções, reduzindo as contagens de peças e melhorando a manutenibilidade em sistemas espaciais e de aviação. Esses padrões ancoram o crescimento de curto prazo para o mercado indiano de manufatura aditiva de metais em aplicações regulamentadas que recompensam a repetibilidade e a maturidade de certificação. A adoção automotiva se desenvolve por meio de pilotos focados em veículos elétricos que avançam do ferramental de protótipos para peças metálicas sinterizadas, no ritmo de marcos de validação e homologação.

A Construção registra o maior CAGR projetado até 2031, à medida que projetos de infraestrutura pilotam a deposição de metal em grande formato para conectores e juntas estruturais, reduzindo o tempo de soldagem no local e permitindo a montagem modular. Saúde e Odontologia avançam com implantes específicos para pacientes e guias cirúrgicos, aproveitando alta precisão e projetos personalizados que reduzem os ajustes intraoperatórios. Ferramental e Bens Industriais capitalizam a economia do jateamento de aglutinante para insertos e núcleos complexos, o que reduz os tempos de ciclo e os custos para execuções de produção de volume médio. O tamanho do mercado indiano de manufatura aditiva de metais para segmentos de uso final reflete um padrão de duas velocidades onde aeroespacial e defesa mantêm participação por meio de profundidade de certificação, e construção, ferramental e joalheria entregam crescimento mais rápido a partir da economia de aplicação. Eletrônicos e semicondutores permanecem emergentes com peças de gerenciamento térmico e gabinetes de radiofrequência, enquanto a adoção em petróleo, gás e energia acompanha ensaios de campo de longa duração para serviços resistentes à corrosão e de alta temperatura.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Índia Ocidental, ancorada por Maharashtra e Gujarat, deteve 37,81% de participação em 2025, apoiada pelo corredor aeroespacial-automotivo de Pune e pelo ecossistema de fabricação de joias de Mumbai, que usa cada vez mais a manufatura aditiva para projetos complexos e leves. Os usuários industriais em Pune estendem a manufatura aditiva para trens de pouso e subsistemas de defesa, aproveitando a profundidade de usinagem regional e o conhecimento metalúrgico para qualificação e escalonamento. Os fabricantes de joias em Mumbai e Rajkot usam estruturas em treliça e filigrana para reduzir o peso do metal precioso enquanto mantêm o detalhe do design, apoiados por programas do setor e treinamento de entidades setoriais. A concentração da participação do mercado indiano de manufatura aditiva de metais no Oeste reflete essa combinação de demanda aeroespacial, automotiva e de joalheria vinculada aos pontos fortes específicos dos clusters.

A Índia Meridional é projetada como a região de crescimento mais rápido a um CAGR de 16,87% até 2031, liderada pelo ecossistema aeroespacial de Bengaluru e pelo Centro Nacional de Manufatura Aditiva de Hyderabad, que ancora o suporte a pesquisa, desenvolvimento e comercialização. O cinturão automotivo de Chennai integra a manufatura aditiva para dissipadores de calor focados em veículos elétricos e ferramental de próxima geração sob mandatos de montagem doméstica, o que impulsiona a adoção após a conclusão da validação. As instalações regionais ampliam as capacidades em simulação de processos, otimização de parâmetros e pós-processamento, o que melhora as construções de acerto na primeira tentativa para componentes intrincados. O tamanho do mercado indiano de manufatura aditiva de metais no Sul também é apoiado pela colaboração acadêmico-industrial e por programas públicos que reduzem a barreira para pilotos iniciais.

A Índia Setentrional constrói participação em polos médicos e automotivos em Delhi NCR, Gurgaon e Noida, onde implantes específicos para pacientes, ferramental e fixações impulsionam a adoção constante. A Índia Central avança por meio de iniciativas de minerais e materiais a montante que podem permitir a futura localização de pó, aumentando a resiliência das matérias-primas metálicas à medida que os projetos amadurecem. O Leste e o Nordeste focam no desenvolvimento de capacidades e qualificação profissional que semeiam futuros usuários industriais, enquanto os planos nacionais para infraestrutura compartilhada visam reduzir as disparidades geográficas no acesso a equipamentos qualificados. No geral, o impulso regional se alinha com os pontos fortes dos clusters e o apoio de políticas que conectam fornecedores qualificados a programas com prazo definido e pilotos de uso final.

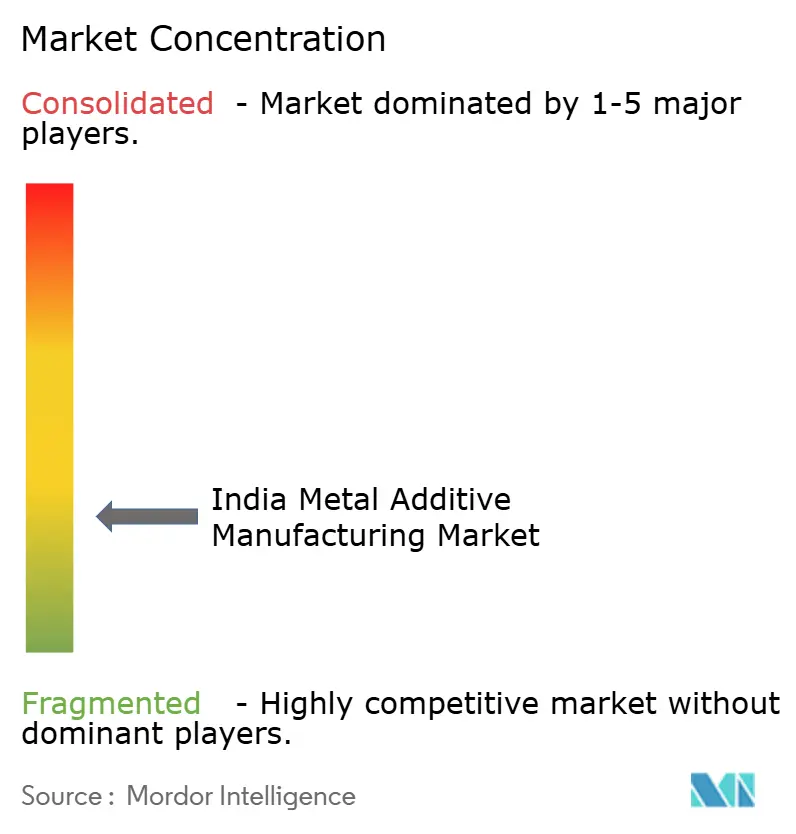

Cenário Competitivo

O ecossistema de manufatura aditiva de metais da Índia reúne fabricantes de equipamentos originais globais e integradores domésticos que operam centros de aplicação e bureaus de serviço em casos de uso aeroespacial, automotivo, industrial e de joalheria. As empresas domésticas focam em serviços de design até peça acabada e desenvolvimento de processos específicos para aplicações, inserindo-se próximas aos clientes em Pune, Bengaluru, Hyderabad, Chennai e Mumbai. As necessidades aeroespaciais e de defesa por peças certificadas elevam os players com sistemas de qualidade robustos, ensaios não destrutivos e capacidade de prensagem isostática a quente, o que aumenta os custos de troca uma vez que as famílias de peças são qualificadas. Os movimentos estratégicos incluem parcerias que consolidam montagens em menos componentes impressos, reduzindo as contagens de peças e simplificando as cadeias de suprimentos em espaço e aviação. As iniciativas de materiais locais em metais preciosos expandem as opções para designers de joias e reduzem a dependência de importações para matérias-primas selecionadas.

A prontidão para certificação molda o posicionamento competitivo mais do que as especificações brutas de hardware, especialmente em setores regulamentados onde os controles de processo e a repetibilidade são primordiais. Os fabricantes de máquinas nacionais enfatizam conjuntos de materiais pré-qualificados e janelas de processo ajustadas que reduzem o tempo para a aceitação do primeiro artigo para peças não críticas e semicríticas. Os fabricantes de equipamentos originais globais combinam pilhas de máquinas, materiais e software com treinamento e suporte de aplicação para acelerar as curvas de adoção nos locais dos clientes. Essa combinação de ofertas atende aos padrões de demanda onde o mercado indiano de manufatura aditiva de metais precisa tanto de caminhos de certificação profundos para aeroespacial quanto de competitividade de custo por peça para automotivo, ferramental e joalheria. À medida que a infraestrutura compartilhada e os programas de pesquisa e desenvolvimento escalam, mais fornecedores podem passar do status somente de protótipo para o status pronto para produção.

As estratégias de recursos a montante, como o beneficiamento de titânio, fortalecem a resiliência de pó a longo prazo e podem apoiar a expansão em materiais de grau aeroespacial uma vez que as capacidades de atomização amadurecem. A jusante, as alianças com contratantes principais de defesa e agências espaciais criam pipelines de peças qualificadas para componentes que se beneficiam da liberdade geométrica e da consolidação da manufatura aditiva. Nas categorias de consumo, a manufatura aditiva de metais preciosos expande a flexibilidade do catálogo e encurta os ciclos de design até exposição para segmentos de médio a alto padrão. Em conjunto, essas dinâmicas sugerem um ambiente competitivo onde a força de certificação, o conhecimento de aplicação e o acesso a materiais são alavancas-chave para ganhos de participação no mercado indiano de manufatura aditiva de metais.

Líderes do Setor de Manufatura Aditiva de Metais na Índia

Wipro 3D

Intech Additive Solutions

Bharat Fritz Werner (BFW Additive)

GE Additive (India)

EOS India

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: O Estabelecimento de Pesquisa em Turbinas a Gás da DRDO convidou propostas de empresas indianas para o programa de Motor de Classe de Alto Empuxo Avançado com alvo de quase 120 quilonewtons de empuxo, o que posiciona injetores e revestimentos de manufatura aditiva como habilitadores para motores aeronáuticos de próxima geração.

- Julho de 2025: O Conselho de Desenvolvimento Tecnológico lançou uma chamada de propostas para apoiar a impressão 3D em metais e cerâmicas e tecnologias habilitadoras, estendendo assistência financeira para comercialização.

- Junho de 2025: A Platinum Guild International anunciou o lançamento comercial de uma coleção de joias de platina impressas em 3D fabricadas por fusão em leito de pó a laser, sinalizando escalabilidade para projetos em treliça intrincados.

- Junho de 2025: A Precious Alloys Pvt. Ltd. inaugurou uma instalação doméstica de atomização de grânulos de platina projetada para localizar a matéria-prima e reduzir os custos para os fabricantes de joias.

Escopo do Relatório do Mercado de Manufatura Aditiva de Metais na Índia

O Relatório do Mercado de Manufatura Aditiva de Metais na Índia é Segmentado por Tecnologia (Fusão em Leito de Pó, Jateamento de Aglutinante, Deposição de Energia Direcionada e Outros), por Tipo de Material (Aço Inoxidável, Alumínio, Titânio, Cobalto-Cromo, Ligas de Níquel, Metais Preciosos e Outros), por Indústria de Uso Final (Aeroespacial e Defesa, Automotivo, Saúde e Odontologia, Petróleo, Gás e Energia, Ferramental e Bens Industriais, Eletrônicos e Semicondutores, Construção e Joalheria e Arte) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor em USD

| Fusão em Leito de Pó |

| Jateamento de Aglutinante |

| Deposição de Energia Direcionada |

| Outros Processos de Manufatura Aditiva de Metais |

| Aço Inoxidável |

| Alumínio |

| Titânio |

| Cobalto-Cromo |

| Ligas de Níquel |

| Metais Preciosos (por exemplo, ouro, prata, platina) |

| Outros (ligas personalizadas, superligas de alta temperatura) |

| Aeroespacial e Defesa |

| Automotivo |

| Saúde e Odontologia |

| Petróleo, Gás e Energia |

| Ferramental e Bens Industriais |

| Eletrônicos e Semicondutores |

| Construção |

| Joalheria e Arte |

| Índia Setentrional (Delhi, Haryana, UP, Punjab) |

| Índia Ocidental (Maharashtra, Gujarat, Goa) |

| Índia Meridional (Karnataka, Tamil Nadu, Telangana, Kerala) |

| Leste e Nordeste da Índia |

| Índia Central (MP, Chhattisgarh) |

| Por Tecnologia | Fusão em Leito de Pó |

| Jateamento de Aglutinante | |

| Deposição de Energia Direcionada | |

| Outros Processos de Manufatura Aditiva de Metais | |

| Por Tipo de Material | Aço Inoxidável |

| Alumínio | |

| Titânio | |

| Cobalto-Cromo | |

| Ligas de Níquel | |

| Metais Preciosos (por exemplo, ouro, prata, platina) | |

| Outros (ligas personalizadas, superligas de alta temperatura) | |

| Por Indústria de Uso Final | Aeroespacial e Defesa |

| Automotivo | |

| Saúde e Odontologia | |

| Petróleo, Gás e Energia | |

| Ferramental e Bens Industriais | |

| Eletrônicos e Semicondutores | |

| Construção | |

| Joalheria e Arte | |

| Por Região | Índia Setentrional (Delhi, Haryana, UP, Punjab) |

| Índia Ocidental (Maharashtra, Gujarat, Goa) | |

| Índia Meridional (Karnataka, Tamil Nadu, Telangana, Kerala) | |

| Leste e Nordeste da Índia | |

| Índia Central (MP, Chhattisgarh) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado indiano de manufatura aditiva de metais?

O tamanho do mercado indiano de manufatura aditiva de metais foi de USD 253,45 milhões em 2025 e está projetado para atingir USD 572,46 milhões até 2031 a um CAGR de 14,56% no período 2026-2031.

Quais segmentos de uso final estão liderando e quais estão crescendo mais rapidamente na Índia?

Aeroespacial e Defesa liderou com 30,67% da receita de 2025, enquanto a Construção está projetada para registrar o maior crescimento até 2031 com base na adoção piloto de deposição de metal em grande formato.

Quais tecnologias são mais amplamente adotadas hoje e por quê?

A Fusão em Leito de Pó domina devido à precisão e aos caminhos de qualificação maduros para peças aeroespaciais, enquanto o Jateamento de Aglutinante cresce mais rapidamente à medida que a economia de sinterização atrai usuários automotivos e de ferramental.

Quais materiais estão apresentando a adoção mais forte na Índia?

O Titânio detém a maior participação por tonelagem devido aos usos aeroespaciais e de propulsão, e os Metais Preciosos estão se expandindo rapidamente na joalheria para redução de peso e projetos complexos.

Quais regiões estão liderando ou acelerando dentro da Índia?

A Índia Ocidental liderou com uma participação de 2025 centrada em polos aeroespaciais-automotivos e clusters de joalheria, enquanto a Índia Meridional é projetada como o corredor de crescimento mais rápido apoiado pelo Centro Nacional de Manufatura Aditiva e cadeias de suprimentos focadas em veículos elétricos.

Quais são as principais barreiras para uma adoção mais ampla e como estão sendo abordadas?

Os altos custos de equipamentos e pós, a disponibilidade limitada de matérias-primas qualificadas no mercado doméstico e as estruturas de certificação em evolução são os principais desafios, com infraestrutura compartilhada, iniciativas de titânio a montante e fluxos de trabalho de padrões nacionais mitigando essas restrições ao longo do tempo.

Página atualizada pela última vez em: