Tamanho e Participação do Mercado de Dispositivos Médicos da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

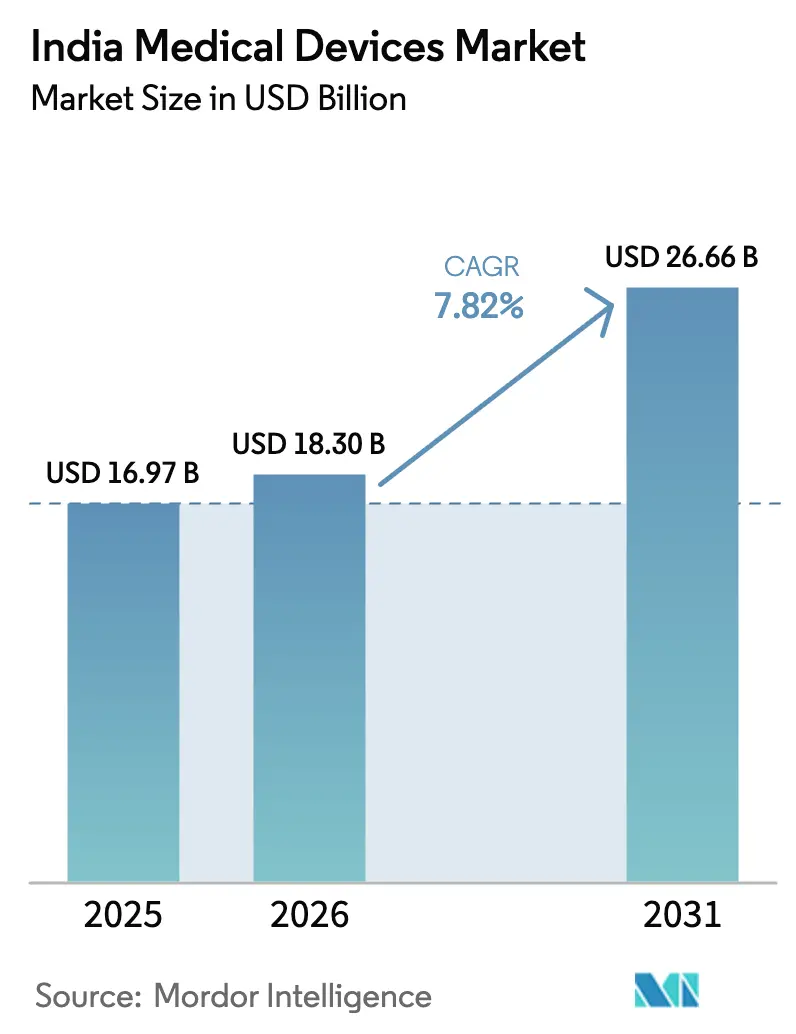

| Tamanho do mercado no ano base (2025) | 16.97 Bilhões de dólares |

| Tamanho do Mercado (2026) | 18.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.82% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Médicos da Índia por Mordor Intelligence

O tamanho do Mercado de Dispositivos Médicos da Índia em 2026 é estimado em USD 18,30 bilhões, crescendo a partir do valor de 2025 de USD 16,97 bilhões, com projeções mostrando USD 26,66 bilhões, crescendo a um CAGR de 7,82% ao longo de 2026-2031.

A crescente prevalência de doenças crônicas, os incentivos governamentais à produção e a rápida adoção da saúde digital estão deslocando o setor de uma forte dependência de importações para uma base de fabricação doméstica integrada. Vinte e dois projetos greenfield comissionados no âmbito do programa de Incentivo Vinculado à Produção (PLI) já geraram INR 12.344,37 crore (USD 1,48 bilhão) em vendas e INR 5.869,36 crore (USD 703 milhões) em exportações, demonstrando o sucesso inicial dos mandatos de localização. O monitoramento remoto de pacientes, os sensores vestíveis de glicose e a imagiologia habilitada por IA estão expandindo os orçamentos tecnológicos de hospitais e clínicas, enquanto os tetos de preços em stents e implantes estão impulsionando os fabricantes em direção a estratégias de volume nas cidades de segundo e terceiro nível. A intensidade competitiva está aumentando à medida que as multinacionais aceleram a transferência de tecnologia e as empresas domésticas aproveitam as vantagens de engenharia de custos, mas as lacunas no serviço pós-venda em cidades menores representam uma oportunidade inexplorada para distribuidores regionais.

Principais Conclusões do Relatório

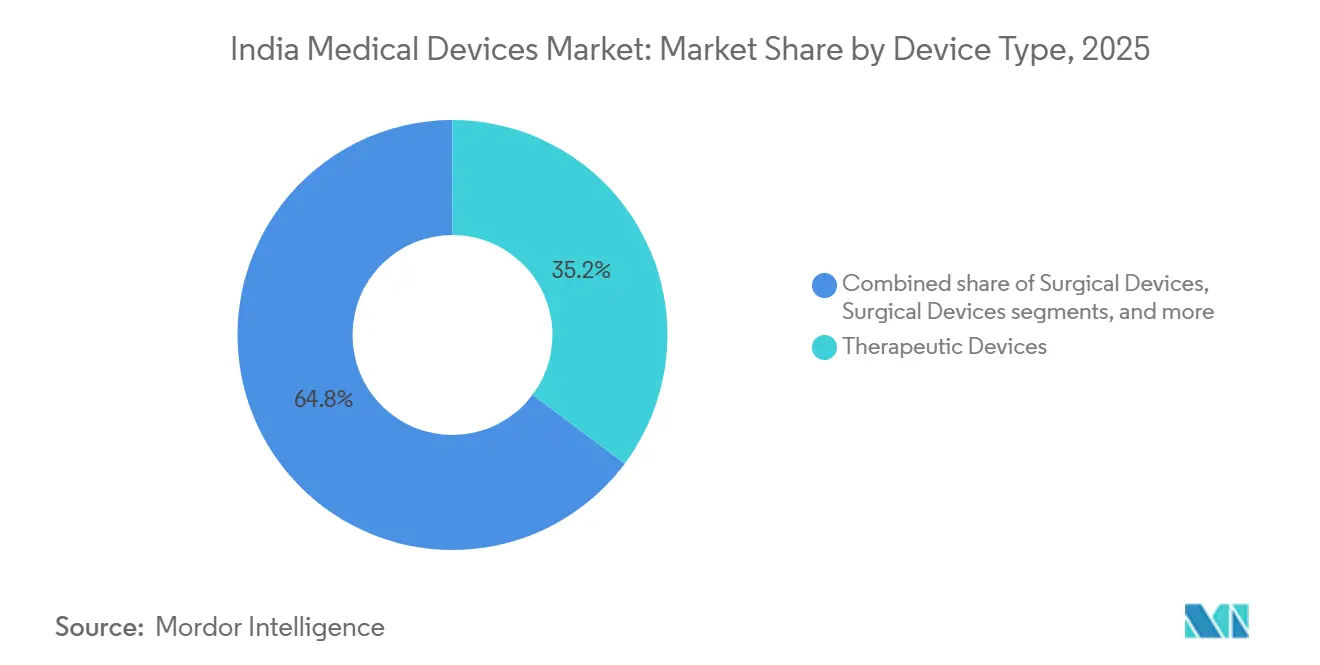

- Por tipo de dispositivo, os dispositivos terapêuticos lideraram com 35,21% de participação na receita em 2025, enquanto os dispositivos de monitoramento devem registrar o CAGR mais rápido de 8,54% até 2031.

- Por plataforma tecnológica, os equipamentos eletromecânicos convencionais e descartáveis representaram 42,32% das vendas de 2025, enquanto as soluções de realidade aumentada/virtual devem crescer a um CAGR de 8,77% durante 2026-2031.

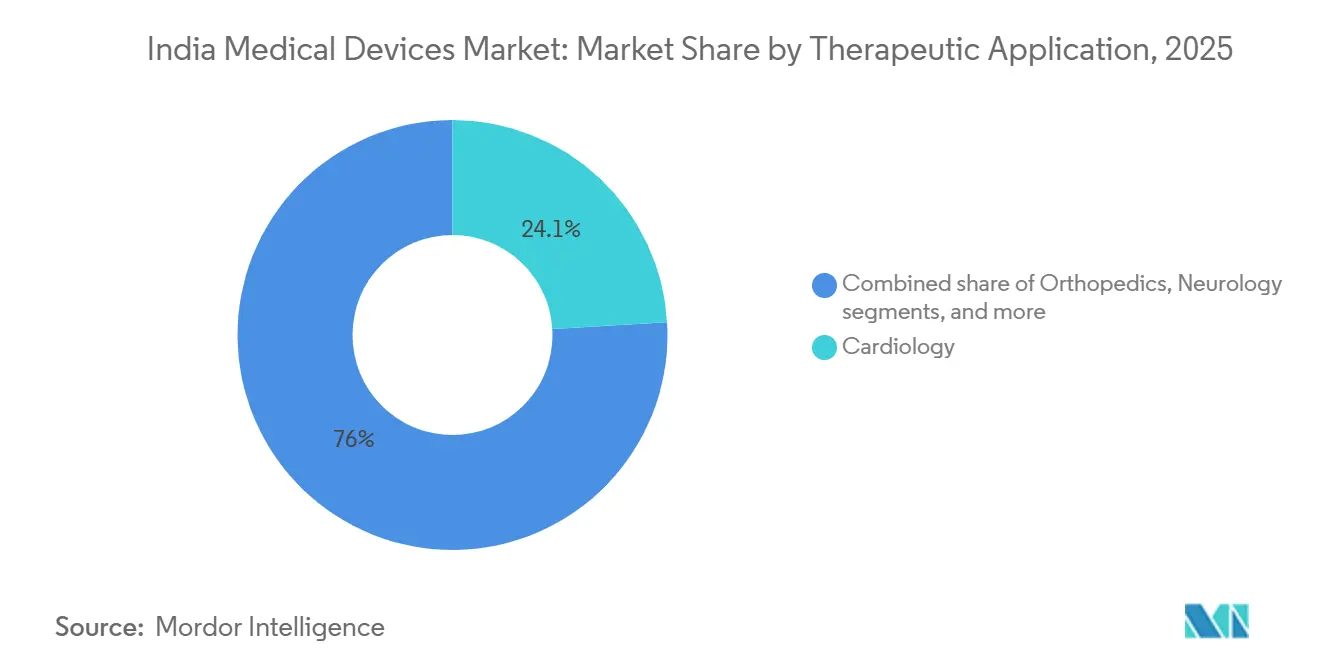

- Por aplicação terapêutica, a cardiologia capturou 24,05% de participação em 2025; espera-se que a neurologia se expanda a um CAGR de 9,22% até 2031.

- Por usuário final, os hospitais responderam por 65,43% da demanda de 2025, enquanto as clínicas devem registrar um CAGR de 9,43% ao longo de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Médicos da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Carga de Doenças Não Transmissíveis | +1.8% | Metrópoles urbanas, cidades de primeiro nível | Longo prazo (≥ 4 anos) |

| Incentivos Governamentais para a Fabricação Doméstica | +1.5% | Tamil Nadu, Karnataka, Gujarat | Médio prazo (2-4 anos) |

| Expansão da Infraestrutura de Saúde e Cobertura de Seguros | +1.3% | Cidades de segundo e terceiro nível | Longo prazo (≥ 4 anos) |

| Transformação da Saúde Digital e Adoção da Telemedicina | +1.2% | Áreas rurais e remotas | Curto prazo (≤ 2 anos) |

| Crescimento do Turismo Médico e Demanda por Procedimentos de Alto Padrão | +0.7% | Delhi NCR, Chennai, Mumbai, Bengaluru | Médio prazo (2-4 anos) |

| Crescente Penetração de Diagnósticos Acessíveis no Ponto de Atendimento | +0.9% | Mercados de segundo, terceiro nível e rurais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Não Transmissíveis

O ICMR-INDIAB registrou 101,3 milhões de diabéticos, 315,5 milhões de hipertensos e 254,2 milhões de pessoas com obesidade em 2024, alimentando uma demanda sustentada por monitores de glicose, esfigmomanômetros, bombas de insulina e máquinas de diálise[1]Conselho Indiano de Pesquisa Médica, "Estudo ICMR-INDIAB Destaca Carga de Doenças Não Transmissíveis," icmr.gov.in. A doença renal crônica colocou mais de 300.000 pacientes em diálise de manutenção, estimulando investimentos em sistemas de diálise peritoneal ambulatorial contínua. As complicações cardiovasculares estão impulsionando a demanda por dispositivos implantáveis, mas os tetos de preços de stents de INR 27.890 (USD 334) reduziram as margens. Os fabricantes estão, portanto, buscando crescimento de volume em centros de segundo e terceiro nível com linhas de produtos acessíveis. Os monitores contínuos de glicose estão ganhando tração urbana, mas a adoção rural depende de vias de reembolso e infraestrutura de ponto de atendimento.

Incentivos Governamentais para a Fabricação Doméstica

O esquema PLI destinou INR 3.420 crore (USD 410 milhões) para 55 dispositivos de alto padrão, oferecendo um incentivo de 5% sobre as vendas incrementais por quatro anos[2]Secretaria de Imprensa do Governo, "Marcos da Missão Digital de Saúde Ayushman Bharat," pib.gov.in. Até setembro de 2025, 22 projetos greenfield haviam iniciado a produção, mas componentes críticos como tubos e detectores de raios X continuam sendo importados, limitando a agregação de valor a 40-50%. Grandes players como GE Healthcare e Siemens Healthineers localizaram a montagem de scanners; inovadores menores têm dificuldade em absorver o capex inicial. A integração retroativa em sensores e polímeros de grau médico exigirá P&D de vários anos e colaboração com os clusters de eletrônicos em Gujarat e Tamil Nadu.

Expansão da Infraestrutura de Saúde e Cobertura de Seguros

A Missão de Infraestrutura de Saúde Pradhan Mantri Ayushman Bharat investiu INR 64.180 crore (USD 7,7 bilhões) entre 2021 e 2026, estabelecendo 175.338 Ayushman Arogya Mandirs e equipando 1.558 centros de diálise com 10.824 máquinas. Os cartões de beneficiários do Ayushman Bharat ultrapassaram 420 milhões, poupando às famílias INR 1,52 lakh crore (USD 18,2 bilhões) em custos diretos. Ultrassom portátil, analisadores de ponto de atendimento e quiosques de telemedicina são agora exigidos nos centros de atenção primária. No entanto, as lacunas de cobertura para PET-CT e testes genéticos limitam a adoção de diagnósticos avançados em hospitais públicos, levando os fabricantes de dispositivos a manter linhas de produtos duplas para os setores público e privado.

Transformação da Saúde Digital e Adoção da Telemedicina

A Missão Digital de Saúde Ayushman Bharat emitiu 799,1 milhões de IDs ABHA, vinculou 671,9 milhões de registros de saúde e integrou 418.000 estabelecimentos até janeiro de 2025. A plataforma governamental de telessaúde eSanjeevani realizou 356 milhões de consultas, destacando a demanda por glicosímetros conectados, oxímetros de pulso Wi-Fi e patches de ECG para smartphone. A ferramenta de raio X torácico por IA da Qure.ai reduz o tempo de resposta em radiologia em até 40% nos hospitais Apollo e Fortis. O sistema de triagem mamária térmica da Niramai oferece diagnósticos sem radiação em cidades de segundo nível. Os padrões de interoperabilidade HL7-FHIR estão obrigando os fornecedores de dispositivos a incorporar APIs e conectividade em nuvem, favorecendo os players centrados em software.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Requisitos Regulatórios e de Conformidade Rigorosos | -0.8% | PMEs em todo o país | Médio prazo (2-4 anos) |

| Controles de Preços e Limitações de Reembolso | -0.6% | Segmentos de alto volume de stents e implantes | Longo prazo (≥ 4 anos) |

| Dependência da Cadeia de Suprimentos de Componentes Importados | -0.5% | Insumos sensíveis ao câmbio | Curto prazo (≤ 2 anos) |

| Ecossistema Fragmentado de Serviço Pós-Venda e Manutenção | -0.3% | Cidades de terceiro nível, áreas rurais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Regulatórios e de Conformidade Rigorosos

As Regras de Dispositivos Médicos de 2017 exigem certificação de Sistema de Gestão da Qualidade alinhada à ISO 13485, com custo de INR 5 lakh a INR 50 lakh dependendo da classe de risco[3]Organização Central de Controle de Padrões de Medicamentos, "Visão Geral das Regras de Dispositivos Médicos de 2017," cdsco.gov.in. A vigilância pós-comercialização exige a notificação de eventos adversos em 30 dias, adicionando sobrecarga administrativa. As startups enfrentam ciclos de aprovação de 12 a 18 meses para dispositivos das Classes C e D, enquanto a ausência de reconhecimento mútuo com a FDA ou a Agência Europeia de Medicamentos obriga a realização de ensaios duplicados. A ambiguidade em torno da classificação de software como dispositivo médico retarda o lançamento de soluções de IA.

Controles de Preços e Limitações de Reembolso

Os tetos de preços da NPPA em stents e implantes de joelho reduziram as margens brutas em até 70%, levando Abbott, Boston Scientific e Medtronic a racionalizar seus portfólios. O Ayushman Bharat ainda exclui PET-CT, painéis genéticos e biópsias líquidas do reembolso, restringindo a adoção em hospitais públicos. O aumento dos custos de insumos versus os preços regulados desafia os fabricantes domésticos a sustentar o investimento em P&D, criando um ecossistema de dois níveis com modelos simplificados para o setor público e dispositivos premium para pagamento privado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Dispositivos Terapêuticos Lideram, Monitoramento Avança

Os dispositivos terapêuticos controlaram 35,21% da participação do mercado de dispositivos médicos da Índia em 2025, sustentados por grandes bases instaladas de máquinas de diálise, ventiladores e bombas de infusão. Os dispositivos de monitoramento registrarão o CAGR mais rápido de 8,54% até 2031, à medida que os patches de ECG vestíveis e os monitores contínuos de glicose se integram aos registros de saúde digitais. O diagnóstico por imagem, já beneficiado pela montagem de scanners apoiada pelo PLI, está expandindo sistemas de ressonância magnética e tomografia computadorizada de nível intermediário para hospitais de segundo nível, enquanto a adoção de cirurgia robótica cresce nos centros de turismo médico.

A demanda por diagnóstico in vitro aumentou no pós-pandemia com a expansão das plataformas Truenat para clínicas de atenção primária, e os dispositivos de assistência permanecem subpenetrados devido à cobertura de seguros limitada. Os dispositivos odontológicos estão ganhando tração urbana por meio de procedimentos estéticos. Coletivamente, o mix de segmentos está se inclinando para o gerenciamento de doenças crônicas, à medida que o tamanho do mercado de dispositivos médicos da Índia para soluções de monitoramento e cuidados domiciliares se expande junto com o envelhecimento demográfico e os distúrbios de estilo de vida.

Por Plataforma Tecnológica: Convencional Domina, RA/RV Acelera

Os equipamentos eletromecânicos convencionais e descartáveis responderam por 42,32% da receita de 2025, sublinhando a duradoura base instalada em hospitais públicos e privados. As ferramentas de realidade aumentada e virtual para simulação cirúrgica estão avançando a 8,77% ao ano, reduzindo o risco de complicações e os custos de treinamento. Os monitores vestíveis e os periféricos de telessaúde estão alinhados com os padrões de dados ABHA, permitindo a captura contínua de sinais vitais.

As plataformas de cirurgia robótica, lideradas pelo da Vinci e pelo SSI Mantra, estão se expandindo para urologia e ginecologia, embora os custos de capital limitem uma adoção mais ampla. Os guias cirúrgicos impressos em 3D em centros ortopédicos oferecem precisão específica para cada paciente. Os algoritmos de diagnóstico por IA, como o conjunto de imagens da Qure.ai, estão transformando os fluxos de trabalho em radiologia. Em conjunto, esses avanços posicionam as plataformas conectadas para comandar uma fatia maior do tamanho do mercado de dispositivos médicos da Índia até 2031.

Por Aplicação Terapêutica: Cardiologia Ancora, Neurologia Avança

A cardiologia contribuiu com 24,05% da receita terapêutica em 2025, sustentada pelos serviços de bypass e angioplastia com vantagem de custo da Índia, que atraem pacientes do exterior. A neurologia crescerá 9,22% ao ano, impulsionada por novas unidades de AVC em hospitais de segundo nível equipados com angiotomografia e sistemas de trombectomia. Os implantes ortopédicos mantêm escala, embora os tetos de preços de implantes limitem a lucratividade.

A oftalmologia está se expandindo por meio de volumes de catarata, enquanto as aquisições em oncologia se concentram em aceleradores lineares e braquiterapia. Espera-se que a participação do mercado de dispositivos médicos da Índia para aplicações de cuidados crônicos aumente à medida que as doenças não transmissíveis ultrapassem 65% da mortalidade, direcionando os investimentos para dispositivos de monitoramento de longo prazo e cuidados domiciliares.

Por Usuário Final: Hospitais Dominam, Clínicas Avançam

Os hospitais capturaram 65,43% da demanda de 2025 devido às expansões terciárias e ao credenciamento de 33.000 estabelecimentos pelo Ayushman Bharat. As clínicas devem crescer a um CAGR de 9,43%, aproveitando redes especializadas para fornecer serviços ambulatoriais de alta margem em cidades de segundo e terceiro nível. Os Ayushman Arogya Mandirs de atenção primária criam pedidos constantes de ultrassons portáteis e monitores de pressão arterial automatizados, enquanto as plataformas de cuidados domiciliares aceleram a adoção de dispositivos vestíveis.

Os laboratórios de diagnóstico estão automatizando analisadores para atender aos volumes de testes para populações seguradas, e os centros de cirurgia ambulatorial estão investindo em anestesia portátil e kits minimamente invasivos. As instalações de reabilitação estão se expandindo nas metrópoles para cuidados pós-AVC e de trauma. Essa diversificação ressalta como os ambientes de atendimento distribuído estão reformulando as prioridades de aquisição no mercado de dispositivos médicos da Índia.

Cenário Competitivo

As multinacionais — GE Healthcare, Siemens Healthineers, Philips, Medtronic e Abbott — detêm coletivamente cerca de 40-45% da receita por meio de liderança tecnológica e parcerias hospitalares. As empresas domésticas — Meril, Trivitron, BPL Medical e Molbio Diagnostics — estão crescendo rapidamente por meio de incentivos PLI e estruturas de custos mais baixas. Os tetos de preços em stents e implantes desencadearam unidades de manutenção de estoque simplificadas para aquisição pública, enquanto os segmentos premium de pagamento privado mantêm modelos completos.

Disruptores centrados em software, como Qure.ai e Niramai, monetizam serviços de IA por meio de modelos de assinatura, evitando assim o alto capex de hardware. O robô da SSI Mantra ilustra a inovação indígena em segmentos complexos a preços 40% mais baixos. As alianças estratégicas — por exemplo, GE Healthcare com o IIT-Madras em algoritmos e Siemens com a Apollo em diagnósticos remotos — sinalizam uma convergência de capacidades de hardware e software. O mercado de dispositivos médicos da Índia está, portanto, se bifurcando em níveis premium e de valor com portfólios de produtos distintos e modelos de entrada no mercado.

Líderes do Setor de Dispositivos Médicos da Índia

Abbott Laboratories

GE Healthcare

Koninklijke Philips N.V.

Medtronic plc

Siemens Healthineers

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Shukra Pharmaceuticals recebeu uma Carta de Intenção da Autoridade de Desenvolvimento Industrial da Yamuna Expressway (YEIDA) para instalar uma unidade de fabricação de dispositivos médicos no valor de INR 587 crore em Uttar Pradesh, em um terreno de 10 acres no Parque de Dispositivos Médicos no âmbito da iniciativa Invest UP.

- Setembro de 2025: A Tata Elxsi, uma das líderes globais em serviços de design e tecnologia, anunciou a inauguração do 'Centro de Desenvolvimento Bayer em Radiologia' em suas instalações em Pune, Índia. O centro foi projetado para codesenvolver com a Bayer, líder em áreas-chave de Radiologia, dispositivos avançados de radiologia e tecnologia que permitem o diagnóstico e tratamento precoce e preciso de doenças críticas, apoiando a missão global da Bayer de levar soluções inovadoras, seguras e conformes a pacientes e equipes clínicas em todo o mundo.

- Outubro de 2025: A Medtronic lançou dois dispositivos eletrocirúrgicos avançados — o Gerador Eletrocirúrgico Valleylab FT10 (VLFT10FXGEN) e o Gerador de Selagem Vascular Valleylab (VLFT10LSGEN) — na Índia.

Escopo do Relatório do Mercado de Dispositivos Médicos da Índia

De acordo com o Escopo, um dispositivo médico é um tipo de instrumento, aparelho, utensílio, máquina ou implante utilizado para diagnosticar, tratar, monitorar ou prevenir doenças.

O mercado de dispositivos médicos na Índia é segmentado por tipo de dispositivo e usuários finais. Por tipo de dispositivo, o mercado é segmentado em dispositivos respiratórios, dispositivos de cardiologia, dispositivos ortopédicos, dispositivos de diagnóstico por imagem, dispositivos de endoscopia, dispositivos de oftalmologia e outros tipos de dispositivos. Outros tipos de dispositivos incluem dispositivos de suporte à vida e dispositivos odontológicos, entre outros. Por usuários finais, o mercado é segmentado em hospitais, centros de diagnóstico e outros usuários finais. Outros usuários finais incluem clínicas e centros ambulatoriais e ambientes de saúde domiciliar, entre outros. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Dispositivos de Diagnóstico por Imagem |

| Dispositivos Terapêuticos |

| Dispositivos Cirúrgicos |

| Dispositivos de Monitoramento |

| Diagnóstico In Vitro (DIV) |

| Dispositivos de Assistência e Mobilidade |

| Dispositivos Odontológicos |

| Outros Dispositivos |

| Eletromecânicos Convencionais e Descartáveis |

| Monitoramento Vestível e Remoto |

| Telessaúde e Saúde Móvel |

| Cirurgia Robótica |

| Impressão 3D |

| Realidade Aumentada / Realidade Virtual (RA / RV) |

| Nanotecnologia |

| Outras Plataformas Tecnológicas |

| Cardiologia |

| Ortopedia |

| Neurologia |

| Oftalmologia |

| Cirurgia Geral |

| Outras Aplicações Terapêuticas |

| Hospitais |

| Clínicas |

| Ambientes de Cuidados Domiciliares |

| Outros Usuários Finais |

| Por Tipo de Dispositivo | Dispositivos de Diagnóstico por Imagem |

| Dispositivos Terapêuticos | |

| Dispositivos Cirúrgicos | |

| Dispositivos de Monitoramento | |

| Diagnóstico In Vitro (DIV) | |

| Dispositivos de Assistência e Mobilidade | |

| Dispositivos Odontológicos | |

| Outros Dispositivos | |

| Por Plataforma Tecnológica | Eletromecânicos Convencionais e Descartáveis |

| Monitoramento Vestível e Remoto | |

| Telessaúde e Saúde Móvel | |

| Cirurgia Robótica | |

| Impressão 3D | |

| Realidade Aumentada / Realidade Virtual (RA / RV) | |

| Nanotecnologia | |

| Outras Plataformas Tecnológicas | |

| Por Aplicação Terapêutica | Cardiologia |

| Ortopedia | |

| Neurologia | |

| Oftalmologia | |

| Cirurgia Geral | |

| Outras Aplicações Terapêuticas | |

| Por Usuário Final | Hospitais |

| Clínicas | |

| Ambientes de Cuidados Domiciliares | |

| Outros Usuários Finais |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos médicos da Índia em 2026?

Foi avaliado em USD 18,30 bilhões em 2026 e deve atingir USD 26,66 bilhões até 2031.

Qual categoria de dispositivo está crescendo mais rapidamente?

Os dispositivos de monitoramento, incluindo ECG vestível e sensores de glicose, estão avançando a um CAGR de 8,54% até 2031.

Qual é a participação dos hospitais na demanda geral?

Os hospitais contribuíram com 65,43% da receita de 2025, refletindo seu domínio nas compras de equipamentos de alto valor.

Como o esquema PLI está impactando a fabricação local?

Vinte e dois projetos greenfield iniciaram a produção, gerando USD 1,48 bilhão em vendas acumuladas e acelerando a localização de componentes.

Qual área terapêutica lidera o mercado?

A cardiologia continua sendo a maior aplicação com 24,05% de participação, impulsionada por turistas médicos estrangeiros que buscam cirurgia cardíaca com custo-benefício.

Quais desafios os pequenos fabricantes enfrentam?

Os altos custos de conformidade regulatória e os rigorosos requisitos de vigilância pós-comercialização sobrecarregam desproporcionalmente as PMEs.

Página atualizada pela última vez em: