Tamanho e Participação do Mercado de Logística de Lubrificantes da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

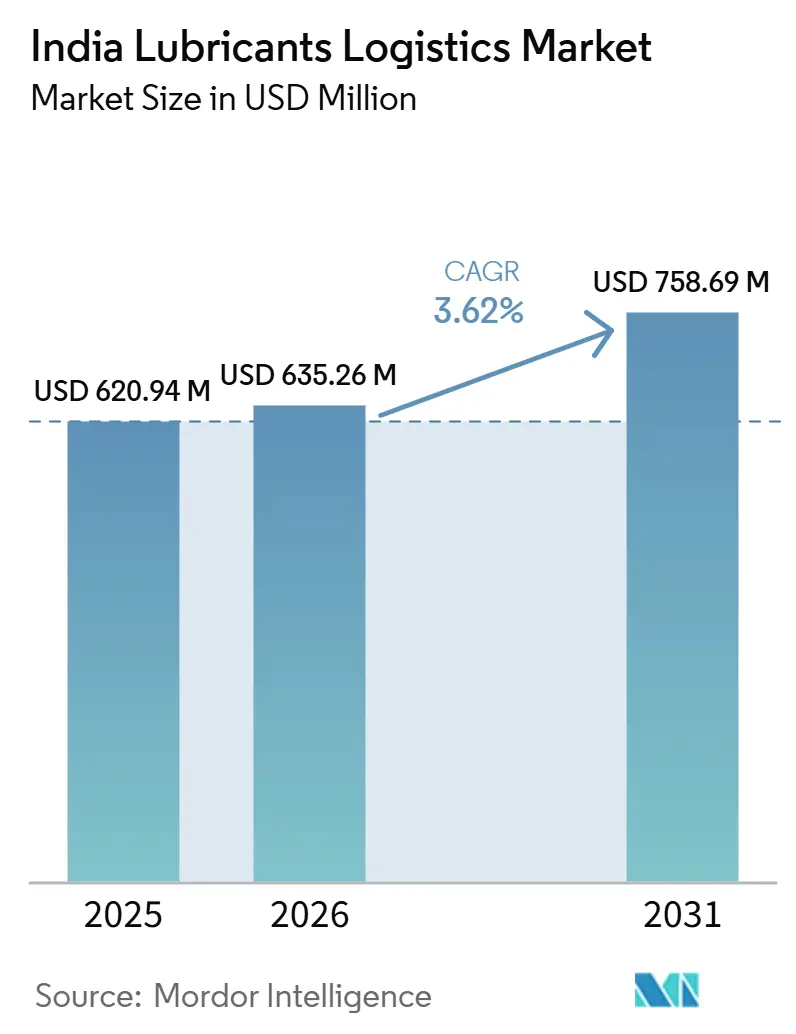

| Tamanho do mercado no ano base (2025) | 620.94 Milhões de dólares |

| Tamanho do Mercado (2026) | 635.26 Milhões de dólares |

| Tamanho do Mercado (2031) | 758.69 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.62% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Logística de Lubrificantes da Índia por Mordor Intelligence

O tamanho do mercado de logística de lubrificantes da Índia deve aumentar de 620,94 milhões de USD em 2025 para 635,26 milhões de USD em 2026 e atingir 758,69 milhões de USD até 2031, crescendo a um CAGR de 3,62% ao longo de 2026-2031.

A demanda está sendo sustentada por uma maior atividade de veículos comerciais e uma produção industrial mais firme, que juntas mantêm os ciclos de reabastecimento ativos nos canais de transporte e ligados a fábricas. O mercado de logística de lubrificantes da Índia também está sendo moldado por uma maior dispersão da demanda de oficinas e indústrias além das maiores cidades, o que está impulsionando os sistemas de distribuição para corredores de nível 2 e nível 3. Ao mesmo tempo, a migração para graus de lubrificantes premium e sintéticos está aumentando a necessidade de manuseio mais limpo, melhor controle de embalagem e monitoramento mais próximo das remessas. Isso está criando mais espaço para fornecedores que podem combinar transporte com armazenagem, suporte de estoque, reembalagem, rerotulagem e kitting. As condições de fornecimento permanecem desiguais porque a dependência de óleo base, necessidades de conformidade mais rígidas e a adoção gradual de veículos elétricos estão influenciando o volume de produção que o mercado de logística de lubrificantes da Índia pode sustentar ao longo do período de previsão.

Principais Conclusões do Relatório

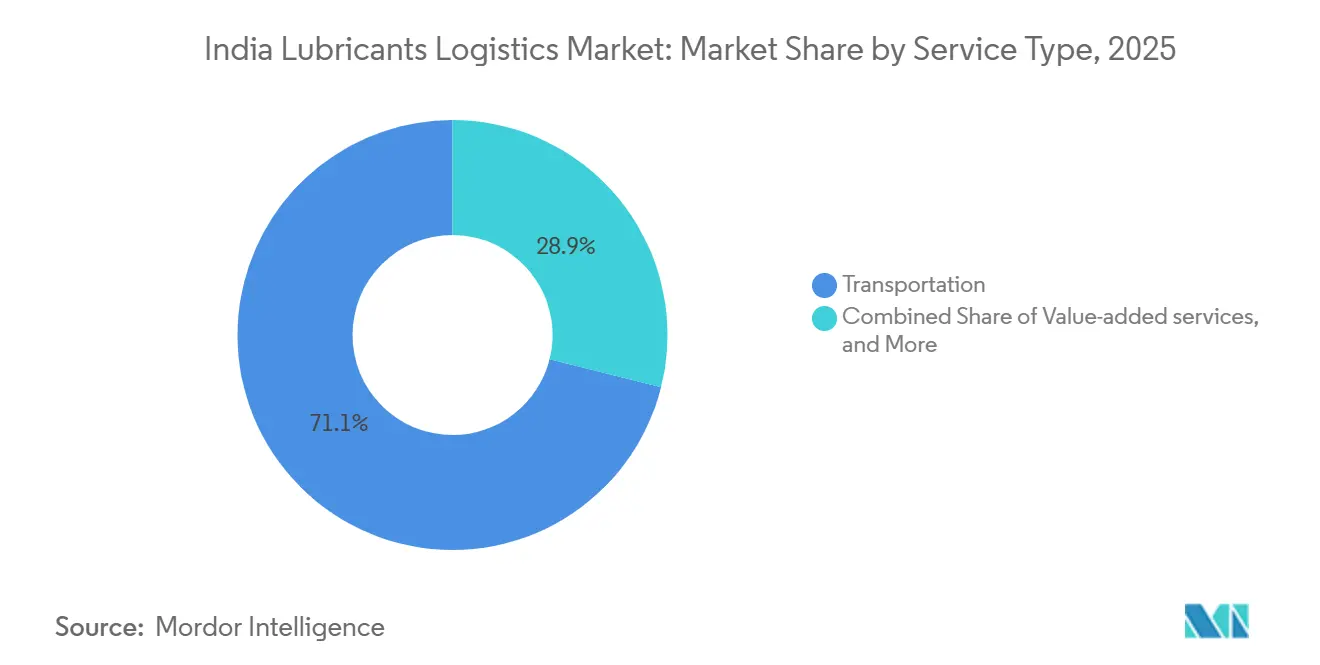

- Por tipo de serviço, o transporte detinha 71,09% do tamanho do mercado de logística de lubrificantes da Índia em 2025, enquanto os serviços de valor agregado têm previsão de expansão a um CAGR de 5,12% até 2031.

- Por modo de transporte dentro da categoria de tipo de serviço, o transporte rodoviário representou 88,16% da participação do mercado de logística de lubrificantes da Índia em 2025, enquanto o transporte multimodal deve crescer a um CAGR de 4,84% até 2031.

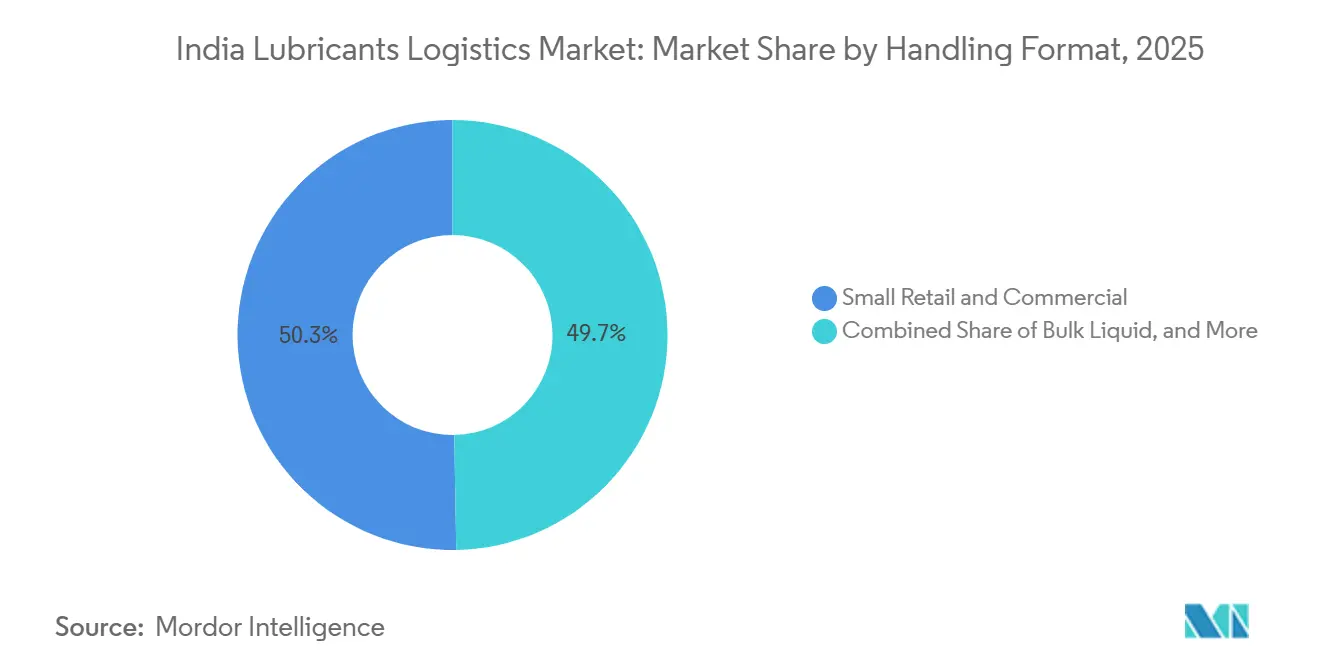

- Por formato de manuseio/remessa, as embalagens pequenas de varejo e comerciais capturaram 50,28% do tamanho do mercado de logística de lubrificantes da Índia em 2025, enquanto os IBCs devem avançar a um CAGR de 4,56% até 2031.

- Por setor de usuário final, o automotivo comandou 44,86% da participação do mercado de logística de lubrificantes da Índia em 2025, enquanto o aeroespacial deve registrar o maior CAGR de 5,06% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística de Lubrificantes da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da frota de veículos e intensidade da frota comercial | +0.40% | Nacional, concentrado nos corredores automotivos de Gujarat, Maharashtra e Tamil Nadu | Curto prazo (≤ 2 anos) |

| Atividade de manufatura, construção e mineração impulsionando os fluxos de lubrificantes industriais | +0.40% | Nacional, maior nos cinturões industriais de Maharashtra, Gujarat, Odisha e Chhattisgarh | Médio prazo (2-4 anos) |

| Consolidação de armazéns pós-GST e adoção de 3PL | +0.30% | Nacional, ganhos iniciais nos corredores de NCR, Região Metropolitana de Mumbai, Bengaluru e Pune | Médio prazo (2-4 anos) |

| Migração para lubrificantes premium e sintéticos aumentando a complexidade do manuseio | +0.30% | Nacional, liderado pelos corredores de fabricantes de equipamentos originais do Sul e Oeste da Índia | Médio prazo (2-4 anos) |

| Lacunas de disponibilidade em nível de taluka aumentando a demanda de reabastecimento em distritos mais profundos | +0.20% | Norte e Leste da Índia, com transbordamento para o Centro da Índia | Longo prazo (≥ 4 anos) |

| EPR de óleo usado expandindo os requisitos de logística reversa | +0.20% | Nacional, com ganhos iniciais nos principais clusters industriais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Frota de Veículos e Intensidade da Frota Comercial

A base de veículos comerciais da Índia está passando por uma fase de renovação que mantém a demanda por lubrificantes ativa e aumenta a frequência de entrega nas redes de serviço. As vendas no varejo de veículos comerciais atingiram 1.060.906 unidades no ano fiscal de 2026, sendo a primeira vez que o segmento ultrapassou 10 lakh de unidades, e as vendas cresceram 11,74% em relação ao ano anterior. Uma frota operacional maior significa mais trocas de óleo de rotina, mais visitas a oficinas e ciclos de reabastecimento mais curtos nos corredores de serviço liderados por rodovias. Isso impulsiona o mercado de logística de lubrificantes da Índia em direção a cargas fracionadas mais densas, especialmente onde garagens de frotas e oficinas de concessionárias se concentram próximas às rotas de frete. À medida que os caminhões BS-VI substituem os veículos mais antigos, os requisitos de manuseio de lubrificantes tornam-se mais sensíveis às especificações, o que aumenta o valor da entrega controlada e do posicionamento preciso de estoque.

Atividade de Manufatura, Construção e Mineração Impulsionando os Fluxos de Lubrificantes Industriais

A atividade industrial está sustentando uma forte demanda por fluidos hidráulicos, óleos de engrenagem e fluidos de usinagem nos corredores com alta concentração de plantas industriais. O MoSPI registrou crescimento de 8,1% na produção manufatureira em dezembro de 2025, e a série atualizada mostrou crescimento da manufatura de 6,2% em relação ao ano anterior em abril de 2026, enquanto os bens de capital cresceram 16,0%, sinalizando adições contínuas à capacidade produtiva[1]"Índice de Produção Industrial, Comunicado de Imprensa de Dezembro de 2025," MoSPI, mospi.gov.in. A Pesquisa Econômica do Governo da Índia para o ano fiscal de 2026 também situou o crescimento do GVA industrial em 6,2% para o ano e o crescimento do GVA manufatureiro em 9,13% no segundo trimestre do ano fiscal de 2026. Mesmo com o arrefecimento das vendas de equipamentos durante a transição para as normas de emissão, a frota instalada existente ainda exigia manutenção preventiva e reabastecimento constante de lubrificantes. O mercado de logística de lubrificantes da Índia, portanto, se beneficia não apenas de uma maior produção industrial, mas também de um mix de lubrificantes de maior valor que necessita de armazenamento mais limpo, melhor controle de despacho e manuseio mais disciplinado.

Consolidação de Armazéns Pós-GST e Adoção de 3PL

O modelo de cadeia de suprimentos pós-GST facilitou para os misturadores de lubrificantes a operação de redes mais amplas a partir de menos hubs regionais. Essa mudança é importante porque o primeiro trecho da planta ao hub torna-se mais concentrado, enquanto o segundo trecho nos canais de distrito e taluka torna-se mais longo e fragmentado. O resultado é uma demanda mais forte por fornecedores de logística que possam combinar armazenagem em conformidade, planejamento de rotas, visibilidade do transporte e manuseio de embalagens em um único contrato. Essa estrutura também favorece operadores maiores que podem oferecer serviços de reembalagem, rotulagem e estoque sem violar os padrões de conformidade. O mercado de logística de lubrificantes da Índia está, portanto, migrando para fornecedores com melhor capital, melhores sistemas e execução mais sólida em múltiplos locais, em vez de simples operadores exclusivos de transporte.

Migração para Lubrificantes Premium e Sintéticos Aumentando a Complexidade do Manuseio

Os lubrificantes premium e sintéticos estão elevando o padrão de manuseio para operadores de transporte e armazéns. Esses produtos necessitam de rastreabilidade de lote mais rigorosa, separação de armazenamento mais limpa e controles de movimentação mais cuidadosos do que os graus minerais padrão. Os requisitos de lubrificantes BS-VI e os padrões de formulação vinculados ao BIS já tornaram o controle de contaminação mais importante na distribuição diária. O estudo da ILMA e da Kline também projetou crescimento anual de 6,0% nos óleos de motor para veículos híbridos até 2040, o que sustenta uma mudança de longo prazo em direção a um mix de lubrificantes mais complexo, em vez de uma simples queda na demanda por fluidos[2]"Relatório Final do Estudo sobre VEs, Impacto dos Veículos Elétricos na Indústria de Lubrificantes," ILMA, ilma.org. Para o mercado de logística de lubrificantes da Índia, isso significa que os operadores que já investiram em manuseio em conformidade, documentação e baias especializadas têm maior fidelização de clientes do que as transportadoras que competem apenas por preço.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependência de importação de óleo base e volatilidade de matérias-primas | -0.50% | Nacional, com maior exposição nos hubs de importação costeiros como JNPA, Mundra e Chennai | Curto prazo (≤ 2 anos) |

| Transição para VEs moderando o volume de óleo de motor no longo prazo em canais selecionados | -0.30% | Nacional, mais pronunciado nos corredores de alta densidade de VEs em metrópoles e NCR | Longo prazo (≥ 4 anos) |

| Conformidade com produtos perigosos e despesas de capital em armazenagem adequada para lubrificantes | -0.20% | Nacional, com maior carga de conformidade nos parques industriais MIDC, GIDC e CMDA | Médio prazo (2-4 anos) |

| Opacidade do canal reduzindo a visibilidade real da demanda no varejo | -0.20% | Nacional, maior nos mercados semiurbanos e rurais de nível 2 e nível 3 | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Dependência de Importação de Óleo Base e Volatilidade de Matérias-Primas

A dependência de óleo base continua sendo o risco mais evidente do lado da oferta para o mercado de logística de lubrificantes da Índia. A Índia dependia fortemente de óleo base importado em 2025, o que expõe os misturadores a mudanças nos custos de frete, perturbações geopolíticas e decisões sobre taxas de operação de refinarias no exterior. Quando o fornecimento de entrada se contrai, o planejamento de produção nos locais de mistura absorve o primeiro impacto e as redes logísticas enfrentam padrões de despacho irregulares, retiradas repentinas de estoque e menor utilização de ativos. O armazenamento de reserva próximo a portos e plantas de mistura pode reduzir parte desse risco, mas também aumenta a intensidade de capital e funciona mal em fases de demanda fraca. Isso mantém os retornos sob pressão para operadores que comprometem capacidade excessiva com proteção contra volatilidade sem recuperação contratual estável.

Transição para VEs Moderando o Volume de Óleo de Motor no Longo Prazo em Canais Selecionados

A adoção de veículos elétricos provavelmente reduzirá alguns fluxos recorrentes de óleo de motor no longo prazo, especialmente nos canais de veículos de passeio. O efeito imediato está mais relacionado ao mix de demanda do que a um colapso direto nos volumes, porque os veículos comerciais e os usuários industriais ainda representam uma grande parcela da movimentação de lubrificantes. Pesquisas constataram que os óleos de motor para veículos híbridos devem crescer 6,0% ao ano até 2040, indicando que a demanda por fluidos mudará antes de diminuir em alguns canais. Isso significa que os operadores nos corredores metropolitanos e de veículos de passeio premium precisam se preparar para remessas menores e mais especializadas, em vez de grandes consignações de óleo de motor. O mercado de logística de lubrificantes da Índia ainda tem uma margem de segurança proveniente da frota de veículos legados, mas a mobilidade elétrica está moldando o limite externo do crescimento de volume no longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Logística de Valor Agregado Captura o Impulso de Terceirização

O transporte representou 71,09% da participação do mercado de logística de lubrificantes da Índia em 2025, mantendo-o como a maior categoria de serviço. Essa liderança veio do grande volume de movimentação rodoviária entre plantas de mistura, depósitos, oficinas e usuários industriais. A armazenagem e a distribuição ainda desempenharam um papel de suporte importante porque absorveram descompassos de tempo nas importações e acúmulos sazonais de estoque.

Os serviços de valor agregado têm previsão de crescimento a um CAGR de 5,12% até 2031, tornando-os o segmento de serviço de crescimento mais rápido. Essa parte do mercado de logística de lubrificantes da Índia está se beneficiando de uma maior terceirização de gestão de estoque, reembalagem, rerotulagem e kitting. A razão mais profunda é a crescente complexidade das SKUs em graus de viscosidade, bases e casos de uso. Mais variantes de produtos significam mais combinações de separação e embalagem, mais pontos de verificação de rotulagem e mais personalização de pedidos para concessionárias, oficinas e compradores industriais. Isso favorece parceiros logísticos com sistemas de armazém, áreas de manuseio em conformidade e documentação disciplinada. Os requisitos de rotulagem e qualidade do BIS reforçam ainda mais o caso para fornecedores maiores com infraestrutura certificada. Como resultado, o trabalho de valor agregado está crescendo mais rapidamente do que o transporte puro e está se tornando progressivamente um pool de receita mais importante dentro do setor de logística de lubrificantes da Índia.

Por Formato de Manuseio/Remessa: Embalagens Pequenas Lideram o Volume, IBCs Reformulam os Fluxos B2B

As embalagens pequenas de varejo e comerciais detinham 50,28% dos gastos no nível de formato do tamanho do mercado de logística de lubrificantes da Índia em 2025, conferindo-lhes a maior posição de formato. Sua liderança reflete a estrutura de manutenção fragmentada em toda a Índia, onde mecânicos de beira de estrada e oficinas menores dependem de entregas de menos de 5 litros. Os tambores continuam relevantes para compradores industriais de médio porte que precisam de volumes a granel gerenciáveis sem infraestrutura de tanques no local. As movimentações de líquido a granel continuam a atender usuários industriais maiores com armazenamento dedicado e ciclos regulares de reabastecimento.

Os IBCs têm previsão de crescimento a um CAGR de 4,56% até 2031, tornando-os o formato de crescimento mais rápido. Compradores organizados em manufatura, energia e aço estão migrando de tambores de 200 litros para IBCs de 1.000 litros para reduzir os custos logísticos por tonelada e diminuir a exposição a derramamentos. Essa mudança também é apoiada por necessidades de conformidade sob as regras de manuseio de produtos químicos perigosos, que favorecem sistemas de movimentação mais limpos e controlados[3]"Regras de Segunda Emenda sobre Gestão de Resíduos Perigosos e Outros e Movimento Transfronteiriço, 2023," Portal EPR de Óleo Usado, eprusedoil.cpcb.gov.in. Para os operadores, a mudança aumenta a demanda por pisos com contenção, armazéns preparados para empilhadeiras, prateleiras mais altas e sistemas de contenção certificados. É por isso que os fluxos liderados por IBCs estão reformulando a distribuição B2B formal, mesmo que as embalagens pequenas ainda representem a maior participação do mercado de logística de lubrificantes da Índia no nível de formato.

Por Setor de Usuário Final: Automotivo Ancora a Demanda, Aeroespacial Registra o Crescimento Mais Rápido

O setor automotivo representou 44,86% do mercado de logística de lubrificantes da Índia em 2025, tornando-o a maior base de demanda para usuários finais. Essa posição veio da ampla frota de veículos em motocicletas, carros de passeio e veículos comerciais, cada um com diferentes tamanhos de embalagem e ciclos de reabastecimento. A densidade de rotas também fortalece a demanda automotiva porque oficinas de concessionárias, garagens de frotas e pontos de troca rápida de óleo se concentram ao longo dos principais corredores de frete e urbanos. Isso mantém a frequência de entrega alta e a economia de entrega favorável para operadores de transporte e armazéns.

O setor aeroespacial deve crescer a um CAGR de 5,06% até 2031, tornando-o o segmento de usuário final de crescimento mais rápido. O crescimento está sendo sustentado pela expansão da frota de aviação comercial da Índia e pela cadeia de suprimentos relacionada de manutenção, reparo e revisão. Os lubrificantes aeroespaciais também necessitam de aprovação, rastreabilidade e controles de custódia mais rigorosos do que os fluidos automotivos ou industriais gerais. Isso cria espaço para fornecedores logísticos especializados com instalações mais limpas e melhores padrões de documentação. O mercado de logística de lubrificantes da Índia está, portanto, vendo surgir um nicho pequeno, mas importante, de alta margem ao lado de sua maior base automotiva.

Análise Geográfica

O Oeste da Índia permaneceu como o corredor mais consolidado no mercado de logística de lubrificantes da Índia em 2025. Maharashtra apresentou a maior densidade de atividade de mistura e produção automotiva, enquanto Gujarat forneceu suporte petroquímico e portuário importante para os fluxos nacionais de lubrificantes. Essa combinação torna o cinturão ocidental central para os despachos de plantas, armazenamento vinculado a importações e redistribuição regional. O DHL Group anunciou um investimento de 1 bilhão de EUR (1,14 bilhão de USD) na Índia até 2030 com adições de capacidade em Bhiwandi e Chennai, destacando a importância da infraestrutura liderada por gateways para cadeias de suprimentos de produtos químicos e lubrificantes.

O Norte da Índia é o maior cinturão de consumo de lubrificantes automotivos devido à sua economia de frete com alta concentração de caminhões e à densa rede de rodovias. A demanda permanece firme em Delhi-NCR, Uttar Pradesh, Haryana, Punjab e Rajasthan, onde operações de frotas, oficinas e canais de serviço de beira de estrada mantêm os ciclos de reabastecimento curtos. A região também se beneficia da intensa movimentação nos corredores Delhi-Mumbai e Delhi-Kolkata, o que sustenta uma forte densidade de cargas fracionadas. O Leste da Índia e o Nordeste permanecem menos penetrados, mas seu papel está se tornando mais importante à medida que a atividade siderúrgica, de mineração e industrial atrai investimentos logísticos organizados para mais a leste. A Mahindra Logistics adicionou 400.000 pés quadrados de armazenagem Grau A em Guwahati e Agartala em outubro de 2025, elevando sua capacidade no Nordeste para 1.000.000 de pés quadrados sob sua estratégia Go-East. Esse movimento sinaliza um caso comercial claro para distribuição industrial mais profunda em zonas pouco atendidas.

O Sul da Índia apresenta o mix de usuários finais mais equilibrado no mercado de logística de lubrificantes da Índia. Tamil Nadu e os corredores próximos sustentam a produção automotiva, enquanto Karnataka adiciona demanda aeroespacial e industrial avançada. Esse mix beneficia o sul porque combina o reabastecimento automotivo liderado por oficinas com necessidades de logística contratual mais especializadas e de maior valor. A Kuehne+Nagel expandiu 100.000 m² em 5 cidades indianas em 2026, elevando sua presença para quase 500.000 m² e fortalecendo o alcance de distribuição multinodal que apoia tanto os fluxos industriais quanto os adjacentes a lubrificantes. O NX Group também afirmou que planeja aumentar a receita na Índia para 60 bilhões de JPY (400 milhões de USD) até 2028, com o Norte e o Sul da Índia como principais clusters de crescimento.

Cenário Competitivo

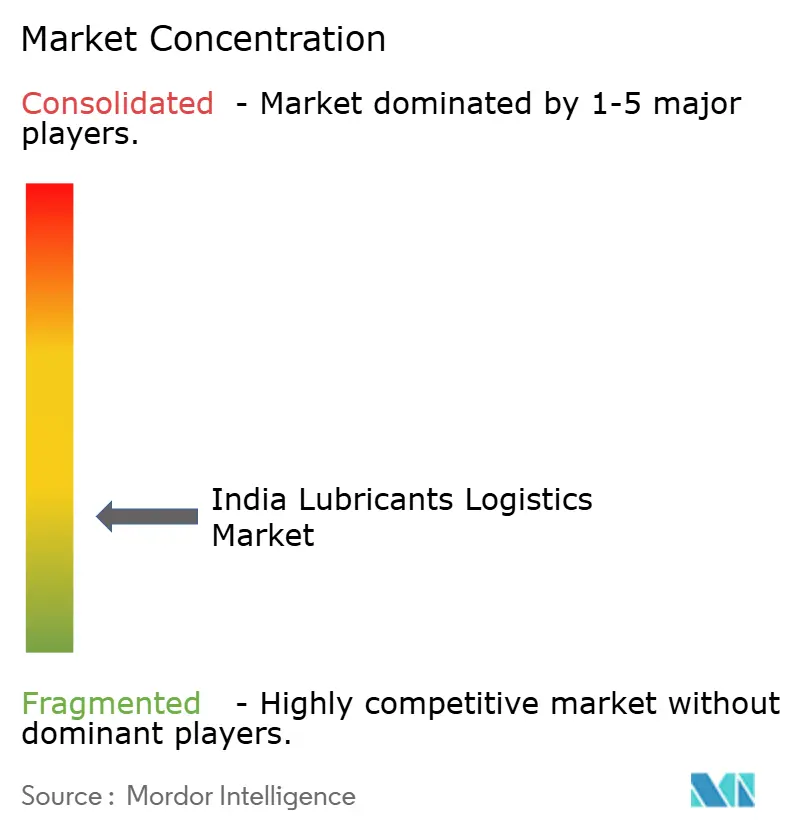

O mercado de logística de lubrificantes da Índia permanece fragmentado, sem nenhum operador dominando em transporte, armazenagem, formatos de manuseio e setores de usuários finais. Empresas nacionais como TCI, VRL Logistics, Om Logistics, Safexpress, Delhivery, Mahindra Logistics, AEGIS e CJ Darcl competem principalmente em alcance de filiais, velocidade de cross-docking e preço. Operadores globais como DHL Supply Chain, Kuehne+Nagel, DSV Solutions e Nippon Express focam mais em logística contratual de maior valor, armazéns maiores e manuseio mais orientado à conformidade. Essa divisão mantém o mercado de logística de lubrificantes da Índia competitivo tanto nas partes sensíveis ao custo quanto nas sensíveis ao serviço da cadeia de valor.

Uma divisão clara se abriu entre operadores que investem em instalações Grau A prontas para automação e aqueles que permanecem focados na execução padrão de frete. O plano de investimento do DHL Group na Índia até 2030 mostra como os players globais estão construindo plataformas multiclientes maiores que podem atender contratos de lubrificantes, produtos químicos e energia sob um único modelo operacional. A expansão de 100.000 m² da Kuehne+Nagel em 5 cidades é outro exemplo dessa estratégia, com a capacidade de atendimento crescendo em locais que apoiam a distribuição industrial e de pós-venda. A Mahindra Logistics também ampliou sua presença de armazenagem no leste, mostrando que a profundidade regional está se tornando tão importante quanto a marca nacional nesse espaço. Esses movimentos são importantes porque os embarcadores querem cada vez mais um único fornecedor para cobrir armazenamento, distribuição secundária e suporte de manuseio com conformidade consistente.

O espaço em branco permanece mais forte em 3 áreas: manuseio certificado de materiais perigosos para kitting em pequeno formato, logística reversa para óleo usado e movimentação de lubrificantes de grau aeroespacial. O marco regulatório de EPR de óleo usado, em vigor desde 1º de abril de 2024, está gradualmente aumentando a necessidade de fluxos reversos rastreáveis e redes de coleta mais formais[4]"Responsabilidade Estendida do Produtor para Gestão de Óleo Usado, Portal EPR," CPCB, eprusedoil.cpcb.gov.in. A tecnologia também está se tornando mais importante, porque os misturadores querem comprovação de qualidade de manuseio, visibilidade de movimentação e controle de cadeia de custódia. O relatório anual da CJ Darcl destacou a implantação de ADAS e rastreamento em tempo real baseado em IoT em sua frota, mostrando como os operadores estão usando sistemas de dados para fortalecer a credibilidade do serviço. Isso deixa o mercado de logística de lubrificantes da Índia aberto a especialistas que possam combinar conformidade, visibilidade e profundidade de rede sem depender apenas do preço do frete.

Líderes do Setor de Logística de Lubrificantes da Índia

-

Delhivery, Ltd.

-

DHL Group

-

AEGIS

-

Mahindra Logistics, Ltd.

-

Transport Corporation of India, Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Kuehne+Nagel India inaugurou um cross-dock de frete aéreo com controle de temperatura de 248 m² em Hyderabad, com zonas dedicadas de +2 °C a +8 °C e +15 °C a +25 °C para logística de saúde e farmacêutica. Esta é a segunda instalação certificada HealthChain da Kuehne+Nagel na Índia, após a Cool Zone de Bengaluru, avançando as capacidades de manuseio especializado para logística de lubrificantes de grau farmacêutico e fluidos especiais.

- Maio de 2026: A Transport Corporation of India (TCI) anunciou um plano de despesas de capital de INR 550-600 crore (66-72 milhões de USD) para o ano fiscal de 2027, com quase metade destinada à aquisição de 2 novos navios porta-contêineres celulares (7.300 TPB cada) para transporte costeiro. Esse investimento acelera o pivô logístico multimodal da TCI, visando fluxos de lubrificantes a granel e bens industriais entre os clusters industriais das costas ocidental e oriental.

- Janeiro de 2026: A VRL Logistics iniciou a entrega de uma frota de 500 novos veículos comerciais de 20 toneladas (despesa de capital total de aproximadamente INR 1,6-1,7 bilhão), com 100 unidades recebidas em janeiro. Alinhada com a orientação de crescimento de capacidade de 10%, essa renovação de frota apoia o crescimento projetado de tonelagem para o ano fiscal de 2027 na rede LTL de 24 estados e 1.293 filiais da VRL.

- Outubro de 2025: A Kuehne+Nagel India anunciou uma expansão de 100.000 m² de centros de atendimento em 5 cidades — Gurgaon, Kolkata, Nagpur, Mumbai e Rajpura —, elevando sua presença total na Índia para quase 500.000 m² e criando mais de 1.500 novos empregos. Equipada com transportadores telescópicos e sistemas de triagem de alto desempenho que permitem um aumento de 75% na capacidade de processamento de pedidos em pico, essa expansão fortalece a posição da empresa na logística contratual industrial e adjacente a lubrificantes.

Escopo do Relatório do Mercado de Logística de Lubrificantes da Índia

| Transporte | Rodoviário | Carga Completa (FTL) |

| Carga Fracionada (LTL) | ||

| Ferroviário | ||

| Transporte Multimodal | ||

| Armazenagem e Distribuição | ||

| Serviços de Valor Agregado (Gestão de Estoque, Reembalagem, Rerotulagem e Kitting, etc.) |

| Líquido a Granel |

| Contêineres Intermediários para Granel (IBCs) |

| Tambores |

| Pequeno Varejo e Comercial (Garrafas e Galões, Embalagens Stand-up, Baldes, Barris, etc.) |

| Automotivo |

| Equipamentos Pesados |

| Usinagem de Aço e Metal |

| Geração de Energia |

| Manufatura Industrial |

| Têxtil |

| Marítimo |

| Aeroespacial |

| Outros Setores de Usuários Finais |

| Por Tipo de Serviço | Transporte | Rodoviário | Carga Completa (FTL) |

| Carga Fracionada (LTL) | |||

| Ferroviário | |||

| Transporte Multimodal | |||

| Armazenagem e Distribuição | |||

| Serviços de Valor Agregado (Gestão de Estoque, Reembalagem, Rerotulagem e Kitting, etc.) | |||

| Por Formato de Manuseio/Remessa | Líquido a Granel | ||

| Contêineres Intermediários para Granel (IBCs) | |||

| Tambores | |||

| Pequeno Varejo e Comercial (Garrafas e Galões, Embalagens Stand-up, Baldes, Barris, etc.) | |||

| Por Setor de Usuário Final | Automotivo | ||

| Equipamentos Pesados | |||

| Usinagem de Aço e Metal | |||

| Geração de Energia | |||

| Manufatura Industrial | |||

| Têxtil | |||

| Marítimo | |||

| Aeroespacial | |||

| Outros Setores de Usuários Finais |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva para 2031 para a logística de lubrificantes da Índia?

O mercado de logística de lubrificantes da Índia deve atingir 758,69 milhões de USD até 2031, a partir de 635,26 milhões de USD em 2026, a um CAGR de 3,62% ao longo de 2026-2031.

Qual segmento de serviço lidera os gastos atuais em logística de lubrificantes na Índia?

O transporte permaneceu como o maior segmento de serviço, com 71,09% da receita do mercado em 2025, porque a distribuição rodoviária ainda ancora os fluxos de reabastecimento de planta a depósito e de oficinas.

Qual formato está se expandindo mais rapidamente para entregas de lubrificantes industriais?

Os IBCs devem crescer a um CAGR de 4,56% até 2031, à medida que compradores organizados maiores migram de tambores para formatos de manuseio a granel mais limpos e eficientes.

Por que o setor automotivo permanece como o principal centro de demanda para a movimentação de lubrificantes?

O setor automotivo detinha 44,86% dos gastos de usuários finais em 2025 porque a Índia possui uma grande frota de veículos em operação, redes de serviço densas e necessidades frequentes de reabastecimento em oficinas e canais de frotas.

O que está impulsionando a demanda por serviços de valor agregado nesse espaço?

Os serviços de valor agregado têm previsão de crescimento a um CAGR de 5,12% até 2031, à medida que os misturadores terceirizam reembalagem, rerotulagem, gestão de estoque e kitting para fornecedores com infraestrutura em conformidade.

Como a mobilidade elétrica está afetando a logística de lubrificantes na Índia?

O efeito de curto prazo é principalmente uma mudança no mix de produtos, em vez de uma queda acentuada nos volumes, mas ao longo do tempo espera-se que a adoção de VEs reduza o volume de óleo de motor em canais selecionados de veículos de passeio.

Página atualizada pela última vez em: