Tamanho e Participação do Mercado de Iluminação da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

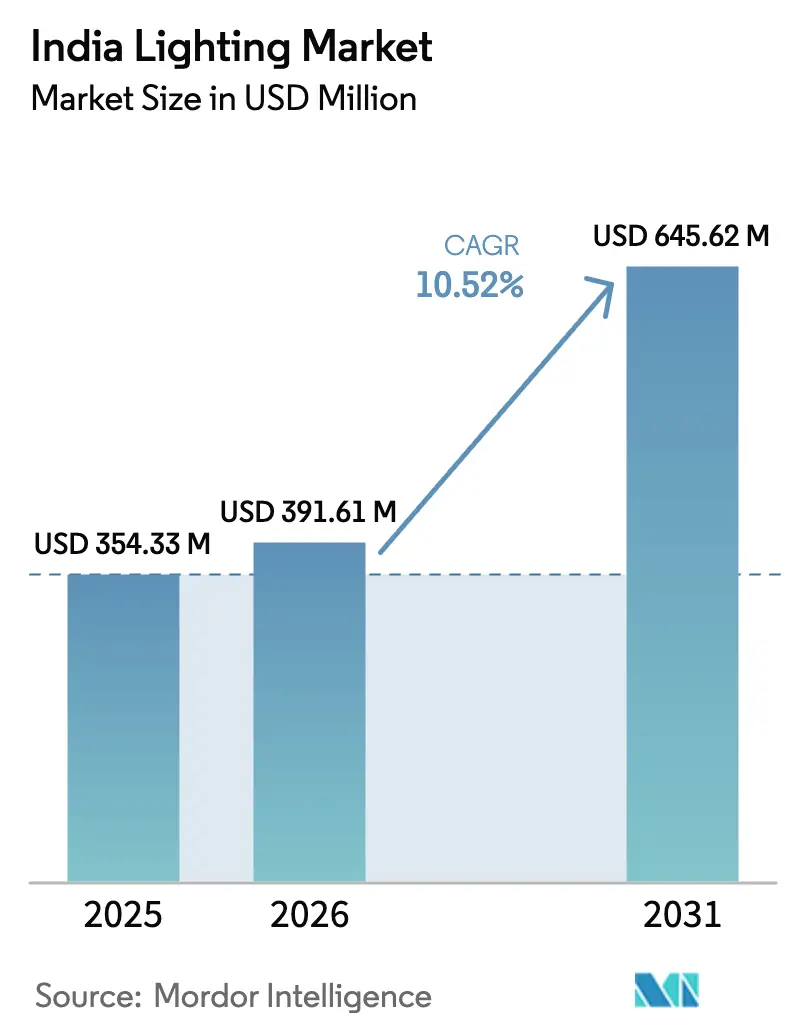

| Tamanho do mercado no ano base (2025) | 354.33 Milhões de dólares |

| Tamanho do Mercado (2026) | 391.61 Milhões de dólares |

| Tamanho do Mercado (2031) | 645.62 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.52% CAGR |

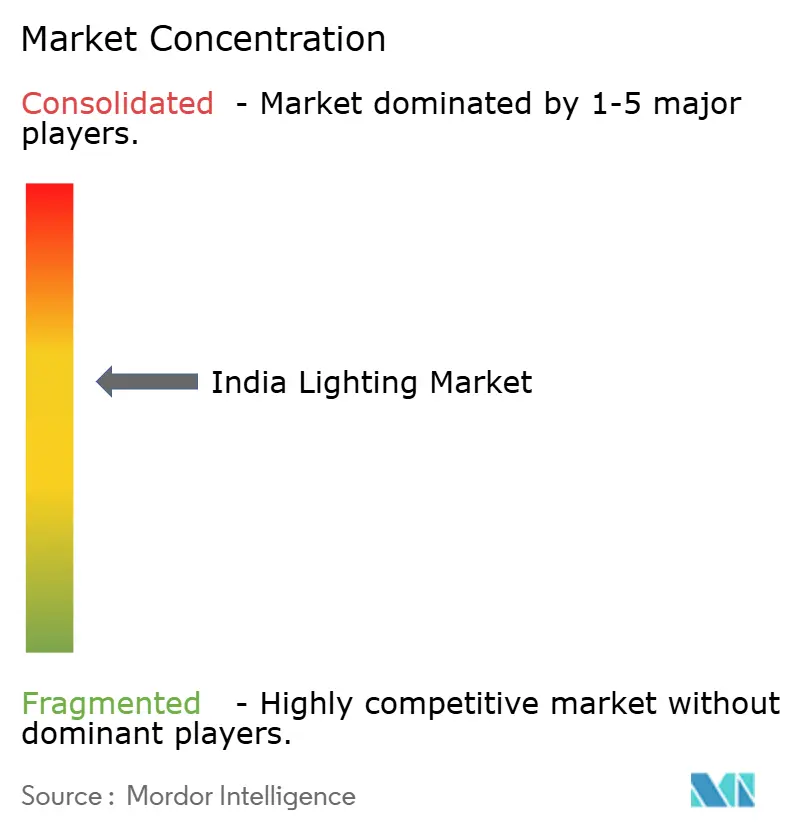

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Iluminação da Índia por Mordor Intelligence

O tamanho do mercado de iluminação da Índia deverá crescer de USD 354,33 milhões em 2025 para USD 391,61 milhões em 2026, com previsão de atingir USD 645,62 milhões até 2031, a uma CAGR de 10,52% no período 2026-2031. Os gastos com infraestrutura urbana no âmbito da Missão Cidades Inteligentes, as aquisições governamentais em larga escala de lâmpadas LED e os códigos obrigatórios de eficiência energética para edificações continuam a sustentar a demanda e a reduzir os custos totais de propriedade. As normas de classificação por estrelas do Bureau de Eficiência Energética (BEE) e as regras do Código de Construção para Conservação de Energia (ECBC) continuam a deslocar a preferência dos compradores para luminárias de alto desempenho, enquanto a erosão de preços em licitações em bloco abriu o acesso ao mercado de massa para a tecnologia LED. A intensidade competitiva permanece elevada, pois os grandes fabricantes nacionais, as multinacionais globais e os especialistas regionais competem para integrar software de iluminação conectada, análises de manutenção preditiva e design de iluminação de fachadas em ofertas turnkey. As oportunidades de exportação também estão se expandindo, pois a Índia agora funciona como uma base de fabricação competitiva em custos para a cadeia de suprimentos mais ampla da Ásia-Pacífico e para projetos em crescimento acelerado no Oriente Médio e na África.

Principais Conclusões do Relatório

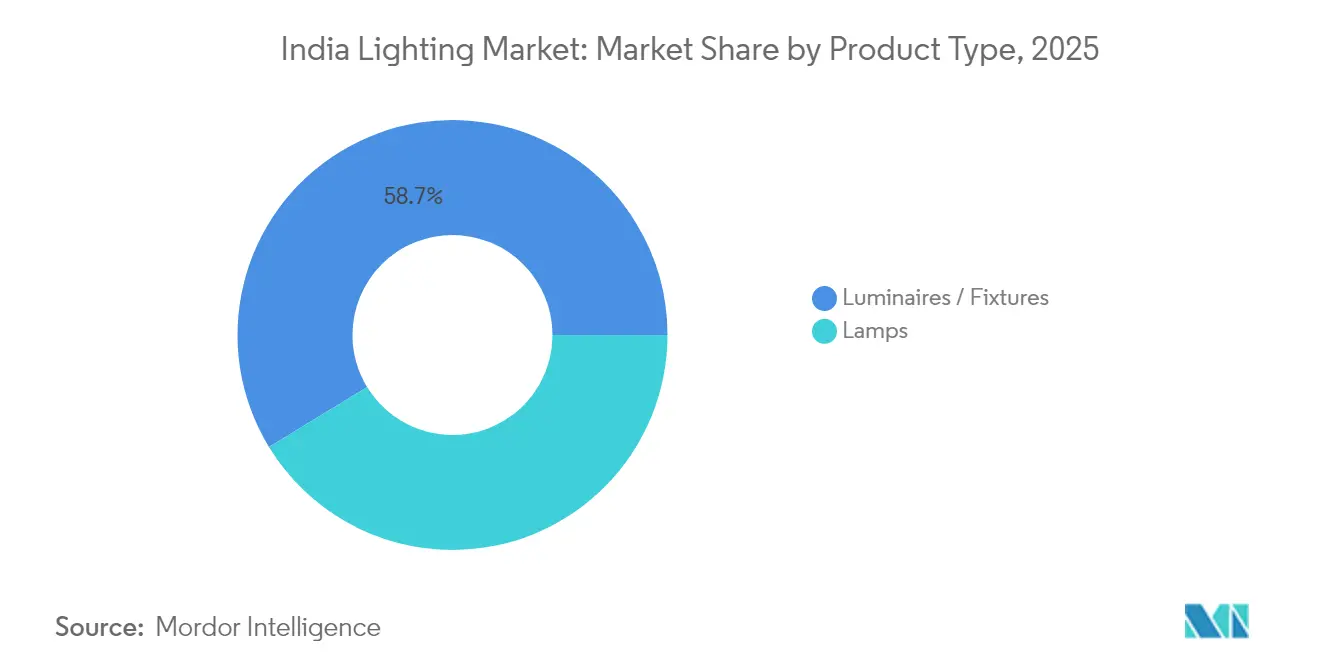

- Por tipo de produto, luminárias/acessórios lideraram com 58,72% de participação na receita do mercado de iluminação da Índia em 2025 e estão projetadas para crescer a uma CAGR de 11,78% até 2031.

- Por fonte de luz, a tecnologia LED representou 81,35% da participação do mercado de iluminação da Índia em 2025, enquanto o mesmo segmento deverá avançar a uma CAGR de 12,05% até 2031.

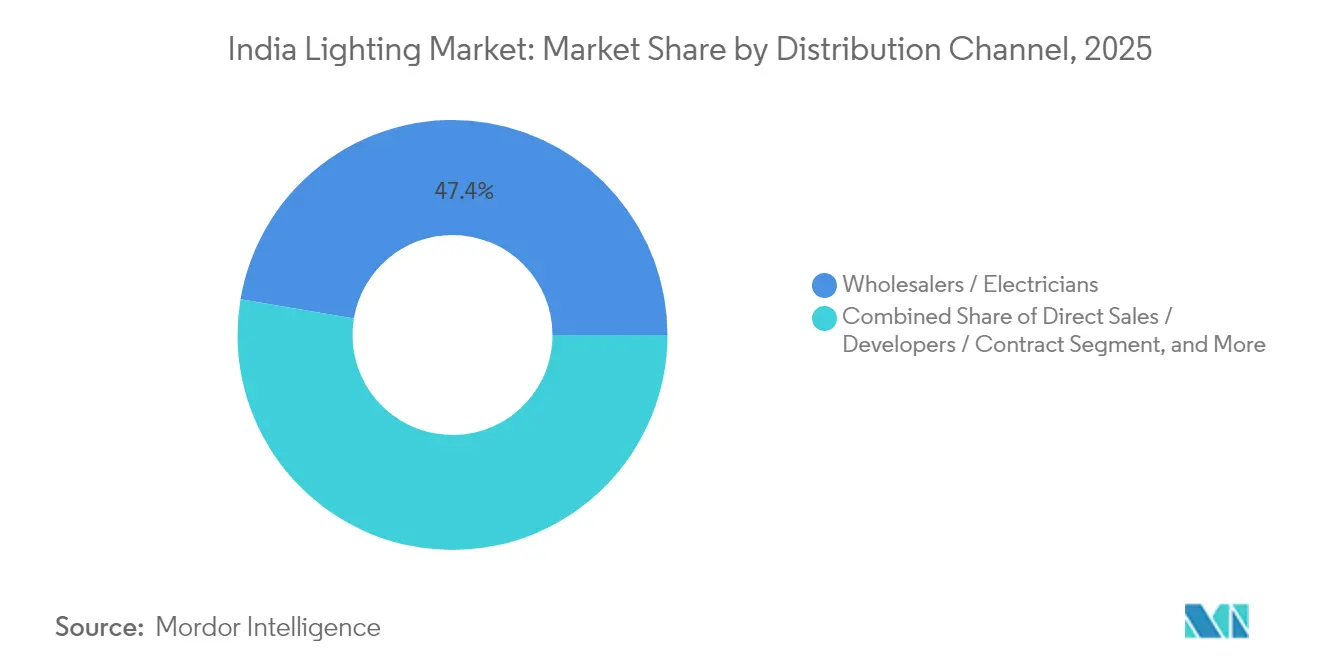

- Por canal de distribuição, atacadistas/eletricistas detinham 47,35% da participação do tamanho do mercado de iluminação da Índia em 2025; especialistas em iluminação e outros têm previsão de expansão a uma CAGR de 13,12% entre 2026-2031.

- Por aplicação, a iluminação comercial detinha 41,05% de participação no mercado de iluminação da Índia em 2025, e a iluminação exterior está crescendo a uma CAGR de 12,96% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Iluminação da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Erosão de preços de LED e mandatos de eficiência energética | +1.20% | Nacional, com impacto concentrado nas cidades de Nível I | Curto prazo (≤ 2 anos) |

| Expansão acelerada da infraestrutura urbana (Missão Cidades Inteligentes) | +1.50% | 100 Cidades Inteligentes, transbordamento para cidades de Nível II/III | Médio prazo (2-4 anos) |

| Aquisições governamentais (UJALA e SLNP) | +0.80% | Nacional, com prioridade em áreas rurais e semiurbanas | Curto prazo (≤ 2 anos) |

| Crescimento de projetos de iluminação de fachadas em cidades de Nível II/III | +0.90% | Cidades de Nível II/III, particularmente em Gujarat, Maharashtra, Karnataka | Médio prazo (2-4 anos) |

| Demanda emergente por iluminação solar em microrredes CC e fora da rede | +0.70% | Áreas rurais, particularmente em Odisha, Chhattisgarh, aldeias remotas | Longo prazo (≥ 4 anos) |

| Integração de projetos-piloto de Li-Fi em campi empresariais | +0.60% | Cidades metropolitanas, centros empresariais em Bangalore, Pune, Hyderabad | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Erosão de preços de LED e mandatos de eficiência energética

A conformidade obrigatória com o ECBC para novas construções comerciais, além dos requisitos de classificação por estrelas do BEE, levaram os incorporadores a adotar luminárias de alta eficácia que proporcionam 35%–50% de economia de energia em relação aos códigos de referência.[1]Bureau de Eficiência Energética, "Código de Construção para Conservação de Energia," BEEIndia.gov.in As licitações competitivas do UJALA reduziram os preços de varejo das lâmpadas LED em 90% em relação aos valores de 2014 e distribuíram 36,87 crore de unidades, tornando os LEDs o padrão universal mesmo além dos programas do setor público. À medida que as tarifas de eletricidade sobem e os compromissos corporativos de neutralidade de carbono ganham força, as empresas passam a tratar as reformas de iluminação como medidas de descarbonização de primeira onda. O resultado é uma demanda volumétrica de dois dígitos sustentada por chips de eficiência premium, ópticas e drivers em construções comerciais, industriais e residenciais de alto padrão. Os fornecedores que certificam produtos conforme os mais recentes limites do Super ECBC estão defendendo margens apesar da maior concorrência de preços.

Expansão acelerada da infraestrutura urbana (Missão Cidades Inteligentes)

A Missão Cidades Inteligentes aprovou USD 24,7 bilhões em projetos e concluiu 5.909 ordens de serviço até julho de 2024; cada centro de comando integrado especifica iluminação conectada de ruas, áreas e fachadas que pode ser monitorada em tempo real.[2]ICC Technical Cooperation Association, "Projeto de Cidade Inteligente da Índia — Atualizações e Futuro," ICC-TCA.org Os municípios integram cada vez mais a iluminação em painéis de tráfego, segurança e meio ambiente, transformando as luminárias em nós de borda para plataformas mais amplas de dados urbanos. Os fornecedores capazes de oferecer controles interoperáveis, algoritmos de escurecimento adaptativo e firmware ciberseguro estão conquistando contratos de estrutura plurianuais. Como as cidades de segundo nível replicam os designs emblemáticos de metrópoles como Pune e Varanasi, os pipelines de contratos se estendem bem além do médio prazo. O agrupamento de projetos também encurta os ciclos de retorno do investimento para instaladores especializados e mantém alta a movimentação nos armazéns dos fornecedores de componentes.

Aquisições governamentais (UJALA e SLNP)

A Energy Efficiency Services Limited (EESL) instalou 1,30 crore de luminárias LED sob o SLNP e continua a renovar licitações em ciclos de manutenção de cinco anos que garantem volumes previsíveis.[3]Escritório de Imprensa do Governo, "Revisão de Fim de Ano do Ministério de Energia," PIB.gov.in Os pedidos em bloco permitem que os fabricantes nacionais amortizem o capex e negociem contratos de fornecimento de silício e fósforo a longo prazo a preços favoráveis com cobertura cambial. Os lançamentos do UJALA em nível de Gram ainda ancoram a demanda em zonas rurais com restrição de caixa, criando um preço de piso nacional que as marcas privadas devem igualar. No entanto, atrasos nos pagamentos municipais podem estender o capital de giro para contratantes menores, um risco que favorece empresas bem capitalizadas ou aquelas parceiras de financiadores de infraestrutura. A replicação do modelo da EESL por governos do Sudeste Asiático e africanos posiciona os fabricantes originais (OEMs) indianos como exportadores de referência.

Crescimento de projetos de iluminação de fachadas em cidades de Nível II/III

Projetos como a iluminação programável da Sudarshan Setu em Gujarat e as reformas de orla fluvial em Surat demonstram as crescentes ambições estéticas fora dos centros metropolitanos.[4]Business Standard, "Orient Electric Ilumina a Sudarshan Setu," Business-Standard.com Os governos locais agora exigem programação RGB dinâmica, temperaturas de cor compatíveis com o patrimônio histórico e ópticas de baixo ofuscamento para impulsionar o turismo e o orgulho cívico. Os equipamentos de controle de faixa média e luminárias com classificação IP adaptadas para zonas quentes e úmidas estão, portanto, em alta demanda. Os players regionais de EPC capazes de oferecer design completo, simulação e comissionamento ganham contratos sobre vendedores genéricos de lâmpadas. Essa tendência amplia o mercado endereçável para fabricantes especializados de luminárias e fornecedores de software de controle DMX voltados para orçamentos fora das metrópoles.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial de retrofit para PMEs e residências | -0.90% | Nacional, com impacto agudo em áreas rurais e semiurbanas | Curto prazo (≤ 2 anos) |

| Distribuição fragmentada e produtos falsificados | -0.70% | Nacional, concentrado em canais de varejo não organizados | Médio prazo (2-4 anos) |

| Volatilidade vinculada a importações nos preços de CIs de drivers LED | -0.50% | Nacional, afetando todos os fabricantes dependentes de importações | Curto prazo (≤ 2 anos) |

| Ciclos lentos de pagamento em contratos EPC governamentais | -0.40% | Nível estadual e municipal, particularmente em estados com dificuldades financeiras | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo inicial de retrofit para PMEs e residências

Pequenas fábricas e varejistas de bairro frequentemente enfrentam períodos de retorno de 3 a 5 anos nas conversões completas para LED em toda a instalação, fazendo com que muitos adiem projetos apesar de uma economia de energia potencial de 40%–60%.[5]Conselho de Energia, Meio Ambiente e Água, "Conscientização e Adoção de Eficiência Energética em Residências Indianas," CEEW.in A consciência limitada sobre a economia ao longo do ciclo de vida mantém os tomadores de decisão focados no preço de etiqueta em vez do custo total de propriedade. Embora existam esquemas de microfinanciamento e cobrança nas contas de energia, a adesão permanece baixa em clusters fora das metrópoles por causa de documentação onerosa e risco tecnológico percebido. Essa barreira de capex retarda a penetração de luminárias conectadas e sensores que apresentam preço mais elevado por lúmen em comparação com lâmpadas de retrofit básicas.

Distribuição fragmentada e produtos falsificados

Aproximadamente 76% das lâmpadas LED amostradas em pontos de varejo informais em 2023 falharam nos testes básicos de segurança do BIS, erodindo a confiança do consumidor e prejudicando as margens das marcas estabelecidas.[6]Reuters Staff, "76% das lâmpadas LED da Índia são falsificadas — pesquisa," Reuters.com Como atacadistas-eletricistas dominam 46,8% do volume de 2024, cada projeto envolve múltiplos intermediários onde inventários fora das especificações podem se infiltrar. A aplicação do registro compulsório do BIS continua irregular, e muitas lojas pequenas carecem de meios técnicos para verificar hologramas ou códigos QR de autenticidade. Os players organizados, portanto, investem pesadamente em auditorias de canal e tecnologia de serialização, custos que diluem a rentabilidade e complicam as estratégias de expansão rural.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Luminárias Lideram em Valor e Velocidade

O segmento de luminárias e acessórios deteve 58,72% da receita do mercado de iluminação da Índia em 2025 e está projetado para crescer a uma CAGR de 11,78% até 2031, sublinhando seu duplo papel como impulsionador de volume e valor do mercado de iluminação da Índia. O crescimento desta categoria decorre das licitações da Missão Cidades Inteligentes que especificam luminárias integradas e prontas para sensores, e dos incorporadores privados que integram iluminação a contratos de automação predial para reduzir o tempo de comissionamento. As luminárias frequentemente ancoram pacotes de iluminação de fachadas, obtendo margens mais elevadas do que as lâmpadas comuns, pois incorporam ópticas, drivers e diagnósticos a bordo que atendem às especificações do Bureau de Eficiência Energética. Contratantes voltados para projetos de metrô, terminais aeroportuários e data centers também preferem luminárias turnkey para minimizar erros de cabeamento em campo e acelerar a aprovação, ampliando a vantagem do segmento no mercado de iluminação da Índia.

O impulso secundário vem de projetos arquitetônicos RGB programáveis em cidades de Nível II/III, onde as autoridades locais buscam branding turístico sem pagar os preços premium das metrópoles. Fabricantes de faixa média que certificam conforme as normas de segurança do BIS estão conquistando espaço ao combinar dissipadores de calor em extrusão de alumínio com controles DMX que resistem a climas costeiros de alta umidade. As lâmpadas, por outro lado, continuam cedendo terreno à medida que a erosão de preços comprime margens e as aquisições governamentais redefinem os parâmetros de referência para licitações em bloco. Mesmo assim, as trocas de lâmpadas de retrofit de CFL para LED persistem no canal residencial, amortecendo o declínio de volume das lâmpadas, mas não revertendo a inclinação estrutural em direção a luminárias de maior valor.

Por Fonte de Luz: A Tecnologia LED Define o Referencial

As soluções de iluminação LED da Índia detinham 81,35% da participação no mercado de iluminação da Índia em 2025 e estão projetadas para registrar o CAGR mais rápido de 12,05% até 2031. O tamanho do mercado de iluminação da Índia está vinculado aos LEDs para tetos comerciais, postes de vias públicas e luminárias industriais de grande altura, refletindo uma penetração mais profunda em instalações rurais sensíveis ao preço. Os editais do UJALA e do Programa Nacional de Iluminação Pública normalizaram a economia dos LEDs, enquanto as classificações "Super" do ECBC direcionam a demanda premium para luminárias com ≥150 lm/W que ainda comandam prêmios de preço. As tecnologias convencionais de fluorescentes e HID sobrevivem atualmente principalmente em fábricas legadas de alta temperatura, onde os drivers enfrentam riscos de redução de capacidade, mas mesmo esses nichos estão diminuindo à medida que as plataformas de motores LED robustificados superam os testes de ciclo de vida acelerado.

A adoção de LED também se beneficia de projetos-piloto emergentes de Li-Fi que transformam as luminárias em nós de dados, permitindo que as instalações sobreponham capacidade de banda larga sem congestionamento de radiofrequência. A aliança da Wipro Lighting com a pureLiFi exemplifica como os fornecedores vinculam iluminação à conectividade para proteger as margens em um mercado de diodos em rápida comoditização. Ao mesmo tempo, o Esquema de Incentivo Vinculado à Produção para bens de consumo duráveis subsidia as linhas de back-end de chip-on-board, localizando ainda mais a lista de materiais de LED e melhorando a resiliência de custos contra choques de importação, um aspecto positivo para o setor de iluminação da Índia como um todo.

Por Canal de Distribuição: Especialistas Aceleram

Atacadistas e eletricistas responderam por 47,35% do mercado de iluminação da Índia em 2025, refletindo relações entrincheiradas com contratantes e ciclos de crédito. No entanto, o grupo de especialistas em iluminação e "outros" está projetado para capturar uma CAGR de 13,12% até 2031 — mais que o dobro do ritmo do canal atacadista — ao integrar consultoria de design, comissionamento de IoT e análises pós-instalação. Essas empresas atendem a aeroportos, campi de tecnologia da informação e redes de varejo de luxo que orçam pelo desempenho ao longo do ciclo de vida, em vez de métricas de primeiro custo, elevando as taxas de adesão de iluminação conectada acima de 40%.

A mudança do mercado de iluminação da Índia em direção aos especialistas é ainda impulsionada pelas ações do BIS contra falsificações, que recompensam cadeias de suprimentos rastreáveis. A execução de armazém inteligente da Signify para a Pilkington Automotive demonstra como os especialistas sobrepõem balizas de rastreamento de ativos e painéis de manutenção preditiva para justificar preços premium. Enquanto isso, as vendas diretas para incorporadores mantêm participação, mas enfrentam ciclos de capital de giro mais apertados à medida que as empresas imobiliárias estendem os prazos de pagamento além de 90 dias. Como resultado, os fornecedores diversificam em direção a parcerias de financiamento de projetos para garantir fluxos de caixa em estágios iniciais — uma tendência que provavelmente remodelará o mix de estratégia de go-to-market da indústria de iluminação da Índia até 2031.

Por Aplicação: Dominância Comercial, Potencial de Alta no Exterior

As instalações comerciais geraram 41,05% das receitas do mercado de iluminação da Índia em 2025, impulsionadas pela rápida expansão do estoque de escritórios e pelas certificações de construção verde. Os operadores prediais avaliam o bem-estar dos ocupantes, os índices de ofuscamento e as capacidades de ajuste circadiano, o que eleva os preços médios de venda muito acima das normas residenciais. Em contraste, a iluminação exterior deve registrar a CAGR mais elevada de 12,96%, impulsionada por projetos de Cidades Inteligentes e corredores rodoviários que inserem cláusulas de escurecimento adaptativo para reduzir as contas de energia municipais.

Os parques industriais seguem de perto à medida que os fabricantes de processos perseguem scorecards ESG que prometem cortes de 30%–40% no consumo de energia. Operadores de armazéns como os 3PLs de comércio eletrônico em Bengaluru agora incorporam sensores de ocupação e lógica de coleta de luz do dia para estender a vida útil do driver além de 60.000 horas, impulsionando ainda mais o tamanho do mercado de iluminação da Índia vinculado a retrofits industriais. A demanda residencial permanece volumosa, mas limitada por preços, amortecendo a utilização das fábricas, mas fornecendo margem de elevação limitada. Ao longo da janela de previsão, os retrofits comerciais e as implantações de postes inteligentes para exterior permanecerão os principais campos de batalha onde os fornecedores se diferenciam em controles, cibersegurança e SLAs de serviço.

Análise Geográfica

A Índia está no centro desta cadeia de suprimentos, e o Esquema de Incentivo Vinculado à Produção para bens de linha branca sozinho tem como meta USD 23 bilhões em produção incremental e USD 8,8 bilhões em exportações ao longo de cinco anos, reforçando as vantagens do tamanho do mercado de iluminação da Índia vinculadas à agregação de valor local. A dependência de componentes permanece uma vulnerabilidade; no entanto, os compradores indianos importaram USD 12 bilhões em eletrônicos chineses e outros USD 6 bilhões de Hong Kong no ano fiscal de 2023-24, expondo os custos dos drivers LED a variações cambiais e gargalos de frete. Ainda assim, os robustos pipelines de construção urbana mantêm os estoques dos canais fluidos, e os retrofits em escala urbana em Delhi, Bengaluru e Pune continuam a atrair interesse de licitações de grandes players globais ansiosos para acessar a participação do mercado de iluminação da Índia bloqueada em contratos anuais de manutenção municipal. O crescente investimento direto estrangeiro em fábricas de postes inteligentes para ruas ao longo do Corredor Industrial Delhi–Mumbai sustenta um fluxo constante de exportações de luminárias de grande altura e de fachada para o Sudeste Asiático.

Cenário Competitivo

O mercado de iluminação da Índia permanece moderadamente fragmentado, com os cinco maiores fornecedores deixando amplo espaço para especialistas regionais ágeis. A Signify continuou a se diferenciar por meio de software de iluminação conectada, anunciando uma proposta de joint venture com a Dixon Technologies para expandir a fabricação local e encurtar os ciclos de design para produção de SKUs para consumidores e profissionais. A Havells India experimentou compressão de margem operacional, levando sua gestão a apostar fortemente em luminárias arquitetônicas premium e diversificação internacional por meio de um veículo constituído em Delaware em joint venture com a KRUT LED. A Bajaj Electricals investiu pesadamente em controles habilitados por IA e análises de manutenção preditiva para parques industriais, posicionando-se contra players globais que buscam implantações de fábricas inteligentes em larga escala.

Concorrentes regionais como a Orient Electric ampliaram a resiliência ao abraçar contratos turnkey de iluminação de fachadas, evidenciados pela iluminação programável da Sudarshan Setu de Gujarat, que exibiu uma arquitetura DMX de 256 cenas e gerou consultas municipais de quatro estados costeiros adicionais. O aporte de capital da Rare Enterprises na Syska sustenta uma expansão de canal para cidades de Nível III, onde o risco de falsificação é alto, mas a participação de marcas estabelecidas pode crescer rapidamente assim que a distribuição conquista a fidelidade dos eletricistas. No lado dos componentes, especialistas em drivers LED no Electronics City de Bengaluru firmaram parcerias com fundições de silício taiwanesas para localizar unidades de microcontrolador, uma estratégia de proteção contra a volatilidade dos preços de importação que anteriormente cortou margens durante a escassez de suprimentos de 2022.

A certificação de qualidade permanece um fosso crítico: apenas 24% de mais de 300 amostras aleatórias de lâmpadas LED atenderam aos testes do BIS em 2023, levando os players estabelecidos a destacar serialização, rótulos invioláveis e verificação por código QR nos materiais de marketing. As empresas que incorporam essas salvaguardas não apenas contêm vazamentos no mercado cinza, mas também ganham preferência nas licitações da Missão Cidades Inteligentes que pontuam explicitamente as propostas com base em métricas de rastreabilidade. À medida que a concorrência de preços se intensifica, o sucesso depende do valor total ao longo do ciclo de vida, e não apenas da paridade de fluxo luminoso. Os fornecedores agora integram contratos de manutenção preventiva de 5 anos, atualizações remotas de firmware e painéis de economia de energia, consolidando fluxos de receita recorrente que amortecem a erosão de preços dos diodos. O cenário competitivo resultante combina capacidades de hardware, software e serviço, exigindo solidez patrimonial, ciclos ágeis de certificação e profundo alcance de canal.

Líderes da Indústria de Iluminação da Índia

Signify N.V.

Havells India Limited

SYSKA

Wipro Ltd.

Bajaj Electricals Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: O lucro da Bajaj Electricals dobrou devido a um ganho não recorrente combinado com uma demanda robusta dos consumidores; a liderança divulgou planos para canalizar o ganho extraordinário em controles de iluminação habilitados por IA que prometem receitas de assinatura além da venda inicial de hardware.

- Março de 2025: A Signify e a Dixon Technologies propuseram uma joint venture para cofabricar lâmpadas LED e acessórios, com o objetivo de combinar o patrimônio de engenharia óptica da Signify com as linhas de montagem em superfície de alta capacidade da Dixon. O acordo visa menores tempos de ciclo de produção e agilidade nas exportações, reforçando o poder de precificação de ambas as empresas no segmento de iluminação conectada.

- Janeiro de 2025: A Havells India registrou uma queda no lucro líquido consolidado mesmo com o avanço da receita, levando a gestão a acelerar o lançamento de luminárias premium e joint ventures internacionais para recuperar margens por meio de preços médios de venda mais elevados.

- Agosto de 2024: A Rare Enterprises investiu capital fresco na Syska LED, dando à marca a margem financeira para expandir a presença em showrooms e lançar pacotes de iluminação para casa inteligente em cidades de Nível II aspiracionais.

Escopo do Relatório do Mercado de Iluminação da Índia

Iluminação ou luminotécnica é o uso deliberado da luz para alcançar efeitos práticos ou estéticos. A iluminação inclui o uso de fontes de luz artificiais, como lâmpadas e luminárias, bem como a iluminação natural por meio do aproveitamento da luz do dia.

O escopo do estudo concentra-se na análise de mercado da luz utilizada em diferentes aplicações na Índia. O estudo inclui uma análise detalhada do tipo de produto, fonte de luz, canal de distribuição e aplicações. O impacto da COVID-19 no mercado e os segmentos afetados também são abordados no escopo do estudo. Além disso, os fatores de disrupção que impactam o crescimento do mercado no futuro próximo foram cobertos no estudo no que diz respeito a impulsionadores e restrições.

O mercado de iluminação da Índia é segmentado por produto (luminárias/acessórios, lâmpadas), fonte de luz (LED, convencional), canal de distribuição (vendas diretas/incorporadores/contrato, atacadistas/eletricistas, especialistas em iluminação e outros), aplicação (comercial (escritórios, varejo e hospitalidade, instalações de saúde), industrial (indústrias de processo, indústrias discretas, armazéns e outras instalações industriais), exterior, residencial). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Luminárias / Acessórios |

| Lâmpadas |

| LED |

| Convencional |

| Vendas Diretas / Incorporadores / Contrato |

| Atacadistas / Eletricistas |

| Especialistas em Iluminação |

| Outros |

| Comercial | Escritórios |

| Varejo e Hospitalidade | |

| Instalações de Saúde | |

| Outros | |

| Industrial | Indústrias de Processo |

| Indústrias Discretas | |

| Armazéns e Outras Instalações Industriais | |

| Exterior | |

| Residencial |

| Por Tipo de Produto | Luminárias / Acessórios | |

| Lâmpadas | ||

| Por Fonte de Luz | LED | |

| Convencional | ||

| Por Canal de Distribuição | Vendas Diretas / Incorporadores / Contrato | |

| Atacadistas / Eletricistas | ||

| Especialistas em Iluminação | ||

| Outros | ||

| Por Aplicação | Comercial | Escritórios |

| Varejo e Hospitalidade | ||

| Instalações de Saúde | ||

| Outros | ||

| Industrial | Indústrias de Processo | |

| Indústrias Discretas | ||

| Armazéns e Outras Instalações Industriais | ||

| Exterior | ||

| Residencial | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de iluminação da Índia em 2026?

O mercado é avaliado em USD 391,61 milhões em 2026 e tem previsão de atingir USD 645,62 milhões até 2031 a uma CAGR de 10,52%.

Qual segmento detém a maior participação do mercado de iluminação da Índia?

Luminárias e acessórios lideram com 58,72% de participação na receita de 2025.

Por que os LEDs são dominantes nas instalações indianas?

Os programas governamentais de aquisição em bloco e a erosão de preços elevaram a participação dos LEDs para 81,35% em 2025, e ainda estão crescendo a uma CAGR de 12,05%.

Qual canal de distribuição está se expandindo mais rapidamente?

Os especialistas em iluminação estão projetados para crescer a uma CAGR de 13,12%, graças à demanda por serviços de integração de iluminação inteligente.

Qual é a principal restrição à adoção de iluminação na Índia?

Os altos custos iniciais de retrofit para PMEs e a ampla disseminação de produtos falsificados nos canais não organizados retardam as taxas de penetração.

Página atualizada pela última vez em: