Tamanho e Participação do Mercado de Ferragens para Móveis da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

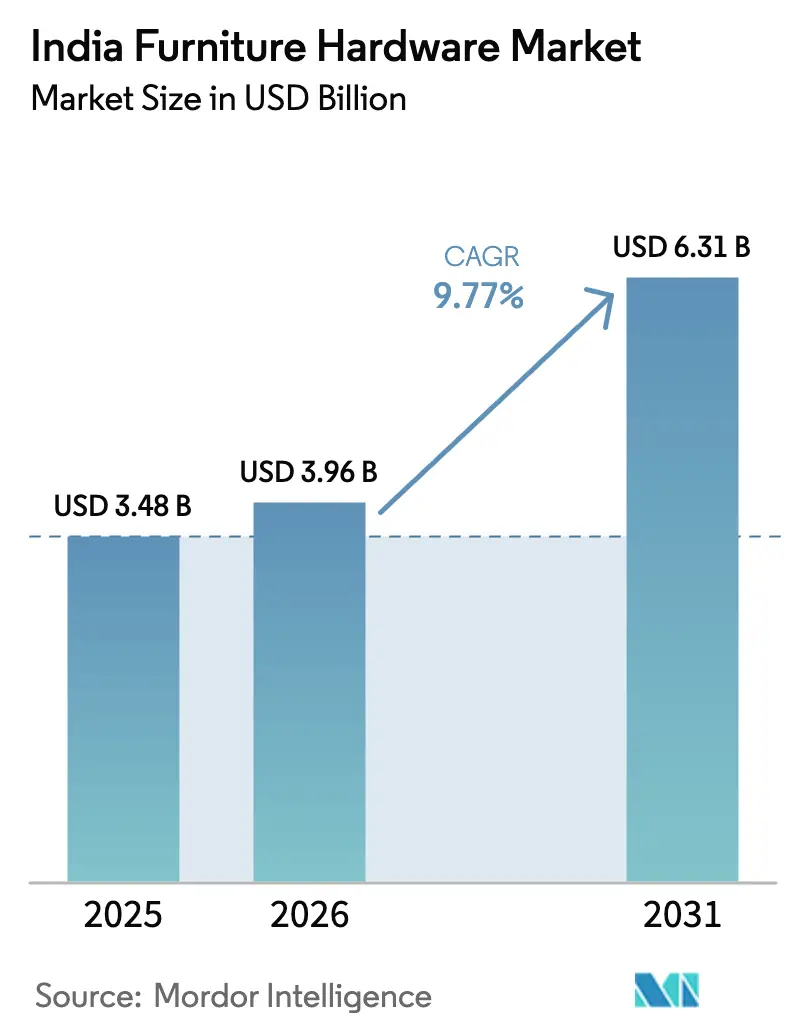

| Tamanho do mercado no ano base (2025) | 3.48 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.77% CAGR |

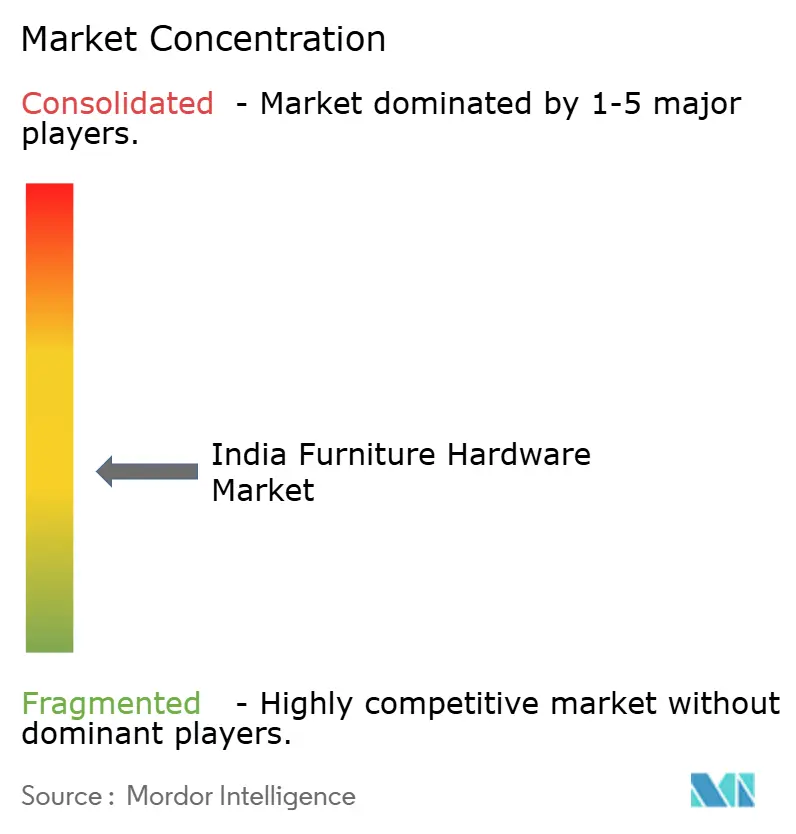

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ferragens para Móveis da Índia por Mordor Intelligence

Espera-se que o tamanho do mercado de ferragens para móveis da Índia aumente de USD 3,48 bilhões em 2025 para USD 3,96 bilhões em 2026 e atinja USD 6,31 bilhões até 2031, crescendo a um CAGR de 9,77% no período de 2026-2031. Um sólido pipeline residencial, a crescente penetração de cozinhas modulares e guarda-roupas, e especificações focadas em qualidade nos canais organizados estão impulsionando a demanda de médio-premium e premium em centros urbanos e emergentes de nível II. As Ordens de Controle de Qualidade do Bureau de Padrões Indianos, agora em vigor para dobradiças e múltiplas categorias de móveis, estão direcionando as compras para marcas licenciadas e afastando-as de importações não licenciadas e fornecimento não organizado, consolidando volumes entre os fabricantes em conformidade[1]Bureau de Padrões Indianos, "Ordens de Controle de Qualidade para Móveis e Acessórios," Bureau de Padrões Indianos, bis.gov.in. Os revendedores offline continuam sendo a principal rota para o mercado, embora os canais online escalem mais rapidamente à medida que as marcas agrupam kits certificados e orientações de instalação que trazem a descoberta e a seleção para o ambiente digital antes das visitas às lojas. As oscilações nos custos de insumos de aço, zinco e polímeros continuam a desafiar os montadores menores que carecem de instrumentos de hedge e cláusulas de reajuste, inclinando a vantagem para produtores integrados com capacidade local, fornecimento multiplanta e diferenciação orientada pela conformidade. As estratégias de expansão em camadas das marcas líderes, que adicionam showrooms, treinamento de habilidades e capacidade de produção localizada, estão reforçando os ganhos de participação onde os incorporadores padronizam mecanismos ocultos como um conjunto de recursos essenciais em novos projetos residenciais.

Principais Conclusões do Relatório

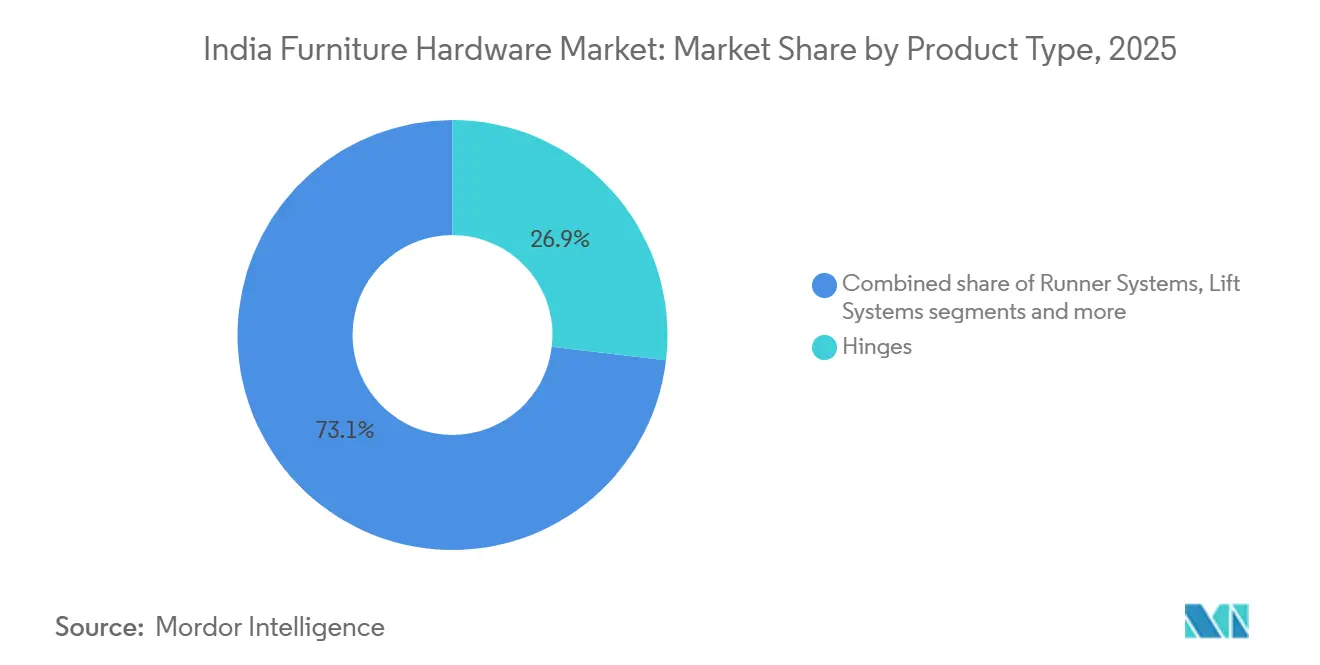

- Por tipo de produto, as dobradiças lideraram com 26,88% de participação na receita em 2025 no mercado de ferragens para móveis da Índia. Os sistemas de elevação devem avançar a um CAGR de 9,85% até 2031.

- Por material, o aço representou 41,88% de participação em 2025 no mercado de ferragens para móveis da Índia. Os acessórios à base de plástico e polímero têm previsão de registrar um CAGR de 10,35% até 2031.

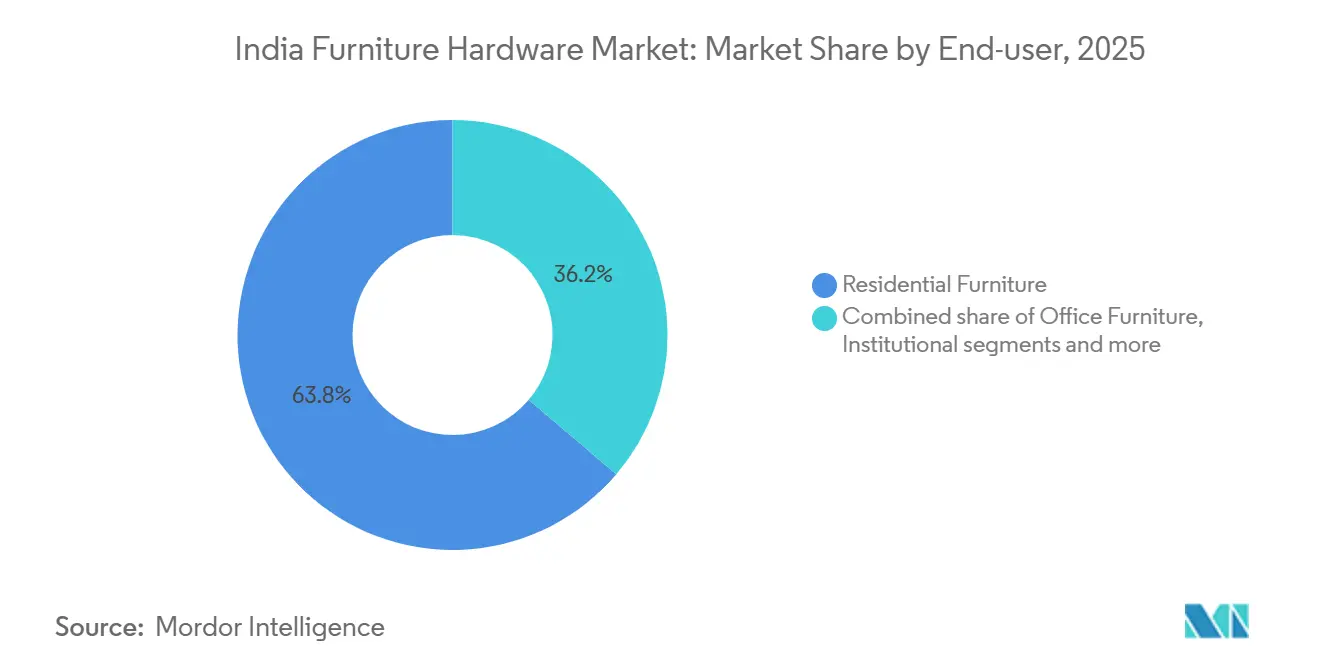

- Por usuário final, o segmento residencial comandou 63,78% do mercado de ferragens para móveis da Índia em 2025. Os acessórios para hotelaria e varejo têm projeção de crescimento a um CAGR de 10,02% até 2031.

- Por canal de distribuição, os revendedores offline capturaram 74,35% das vendas em 2025 no mercado de ferragens para móveis da Índia. O canal online tem projeção de escalar a um CAGR de 11,05% até 2031.

- Por região, o Sul da Índia deteve 34,86% em 2025. O Oeste da Índia deve registrar o CAGR regional mais rápido, de 10,55%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Ferragens para Móveis da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente penetração de cozinhas modulares e guarda-roupas nas cidades de Nível 1 a 3 | +2.8% | Núcleo da Ásia-Pacífico, mais forte nas metrópoles do Oeste e Sul da Índia, expandindo-se para clusters de nível II (Pune, Coimbatore, Kochi) | Médio prazo (2 a 4 anos) |

| Sólido pipeline residencial e premiumização impulsionando os gastos com acabamento | +2.5% | Nacional, concentrado em Mumbai, Bengaluru, NCR e ganhos iniciais em Chennai, Hyderabad | Médio prazo (2 a 4 anos) |

| Migração para móveis organizados/prontos para montar e padronização OEM de acessórios | +1.9% | Polos de fabricação globais (NCR, Gujarat), irradiando para fabricantes contratados em todo o país | Longo prazo (≥4 anos) |

| Expansão omnicanal: e-commerce e D2C de marcas ampliam alcance e sortimento | +1.2% | Índia urbana (nível I/II), acelerando nas metrópoles com logística de última milha | Curto prazo (≤2 anos) |

| Ordens de Controle de Qualidade do BIS elevando especificações de desempenho e mix premium | +0.9% | Aplicação nacional, orientada pela conformidade no varejo formal e segmentos institucionais | Curto prazo (≤2 anos) |

| Localização e investimento em fabricação na Índia por grandes players globais | +0.5% | Clusters de fabricação (Gujarat, Maharashtra, Tamil Nadu), unidades orientadas para exportação | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Penetração de Cozinhas Modulares e Guarda-Roupas nas Cidades de Nível 1 a 3

Os formatos modulares estão escalando do nível I para os mercados de nível II e III à medida que os incorporadores integram cozinhas e guarda-roupas pré-fabricados em projetos de médio-premium para encurtar as entregas e elevar a qualidade percebida. Cada cozinha modular gera uma densa lista de acessórios que inclui múltiplos pares de corrediças de gaveta, numerosas dobradiças ocultas e um ou mais sistemas de elevação por unidade, o que multiplica os volumes da categoria à medida que as conclusões aumentam. Essa adoção incentiva padrões consistentes de SKU, pois os fabricantes precisam de dobradiças, corrediças e mecanismos de elevação compatíveis em diferentes tamanhos de apartamentos e layouts repetidos em projetos de múltiplas torres. As marcas agora adaptam produtos a apartamentos urbanos compactos, focando em desempenho de fechamento suave, montagem sem ferramentas e soluções de acesso vertical que liberam espaço na bancada enquanto melhoram a ergonomia em armários de parede. Displays de produtos e centros de experiência permitem que os compradores testem os mecanismos antes da seleção, o que reduz devoluções e cria confiança para upgrades premium que expandem o valor médio de ferragens por cozinha. À medida que o fornecimento migra para componentes certificados sob normas nacionais, os OEMs modulares preferem fornecedores licenciados para vida útil de ciclo previsível e resistência à corrosão alinhada às expectativas de garantia na habitação organizada.

Sólido Pipeline Residencial e Premiumização Impulsionando os Gastos com Acabamento

Em 2026, os grandes pipelines residenciais nas principais cidades ancoram uma demanda estável por cozinhas, guarda-roupas e unidades de armazenamento que adotam gavetas de fechamento suave e dobradiças ocultas como especificações básicas. Os compradores alocam uma parcela maior do valor da unidade para interiores, e ferragens de marca podem elevar a lista de materiais da cozinha onde estética, consistência de acabamento e operação silenciosa são agora preferências padrão em residências urbanas. Os incorporadores nos mercados centrais pré-instalam guarda-roupas e cozinhas modulares para melhorar a absorção, o que incorpora ainda mais a seleção de ferragens na fase de especificação do projeto, em vez de ser uma escolha pós-obra. O suporte financeiro e os pacotes selecionados de plataformas de interiores simplificam os upgrades, e isso direciona os projetos para mecanismos certificados que podem oferecer garantias mais longas e fornecimento estável ao longo do ciclo de construção. Os programas de treinamento para carpinteiros e parceiros de instalação patrocinados pelas marcas líderes reforçam a instalação correta e o desempenho pós-venda, o que aumenta a satisfação e sustenta a seleção repetida em projetos futuros. O efeito líquido é um fluxo de volume consistente para os canais organizados, que recompensam os produtores em conformidade com maior aceitação e relacionamentos duradouros com projetos.

Ordens de Controle de Qualidade do BIS Elevando Especificações de Desempenho e Mix Premium

O Bureau de Padrões Indianos agora aplica Ordens de Controle de Qualidade que exigem que dobradiças e múltiplas categorias de móveis sejam licenciadas sob o Esquema I, com a Marca Padrão exibida, o que formaliza métricas mínimas de durabilidade e segurança para acessórios e móveis no país. Esse requisito de conformidade desloca a demanda de importações não licenciadas e oficinas informais para SKUs domésticos ou importados que possuem licenças BIS válidas, elevando a participação do fornecimento organizado nos canais institucionais e de varejo organizado. Os pioneiros entre as marcas globais concluíram o licenciamento de dobradiças e corrediças prioritárias antes da aplicação plena e usaram a conformidade para se diferenciar em contratos com revendedores e parcerias com agregadores. Os varejistas organizados e as plataformas de interiores agora incluem os requisitos do BIS nos acordos com fornecedores, o que torna a certificação um requisito básico para participação em licitações multicidades e institucionais. Essas regras favorecem os fabricantes integrados que podem distribuir os custos de inspeção, teste e vigilância em volumes maiores e sortimentos mais amplos, enquanto os fornecedores não organizados enfrentam exclusão se não conseguirem atender às auditorias e à documentação. Com o tempo, o mix premium aumenta à medida que incorporadores e proprietários escolhem mecanismos ocultos certificados e corrediças testadas em ciclos, valorizando a operação silenciosa, a resistência à corrosão e as tolerâncias consistentes alinhadas ao desempenho de vários anos.

Localização e Investimento em Fabricação na Índia por Grandes Players Globais

As multinacionais estabelecidas aumentaram os investimentos locais em fabricação e montagem para proteger a exposição cambial, reduzir os prazos de entrega e alinhar-se às expectativas de conformidade e serviço no mercado de ferragens para móveis da Índia. As adições de capacidade pelas marcas líderes abrangem sistemas de caixa de gaveta localizados, sortimentos mais amplos de corrediças e centros de treinamento de produtos que elevam a influência de especificação e melhoram o ecossistema de instaladores. Os centros de experiência permitem que arquitetos e consumidores avaliem a qualidade do movimento e as opções de acabamento pessoalmente, para então concluir as transações por meio de caminhos omnicanais que conectam showrooms ao fornecimento de revendedores e ao atendimento digital. A localização também apoia o potencial de exportação para SKUs selecionados, à medida que as plantas indianas escalam para distribuição regional, enquanto os componentes de precisão para sistemas de movimento de alta qualidade continuam a aproveitar os centros globais de excelência[2]Equipe Häfele India, "Fabricação na Índia e Centros de Experiência," Häfele India, hafeleindia.com. O efeito combinado é uma base de fornecimento mais resiliente com ciclos de reabastecimento mais curtos, custos mais previsíveis e pegadas de conformidade mais sólidas que se alinham ao aumento dos padrões de aplicação. Esse aumento de capacidade amplifica a lacuna de diferenciação em relação aos montadores menores, particularmente onde a amplitude do sortimento, o suporte ao instalador e a cobertura de licenças pesam muito na seleção de fornecedores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A volatilidade dos preços das matérias-primas (aço, zinco, polímeros) está comprimindo as margens | -1.1% | Nacional, aguda para montadores dependentes de importações em hubs costeiros, produtores com hedge estão menos expostos | Curto prazo (≤2 anos) |

| A fragmentação e a concorrência não organizada estão pressionando preços/qualidade | -0.8% | Mercados de nível II/III, clusters periurbanos com oficinas informais | Médio prazo (2 a 4 anos) |

| Lacunas de habilidades de instalação para mecanismos avançados | -0.3% | Geografias rurais e de nível III, com infraestrutura limitada de treinamento técnico | Médio prazo (2 a 4 anos) |

| Dependência de importações de componentes de movimento premium/precisão | -0.2% | Residencial de alto padrão, sensível à logística | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas (Aço, Zinco, Polímeros) Comprimindo Margens

A flutuação dos preços do aço, zinco e polímeros aumentou a incerteza nos custos de insumos para os fabricantes de acessórios, especialmente para aqueles sem contratos de vários trimestres ou capacidade de hedge em vigor. Os montadores menores que cotam pedidos a preço fixo para construtores podem enfrentar compressão de margem se os fornecedores reajustarem os preços de bobinas ou resinas durante a execução, o que pressiona o fluxo de caixa e compromete os cronogramas de entrega. Os produtores integrados mitigam os choques por meio de compras contratadas, planejamento de capacidade e investimentos em ferramental que reduzem o desperdício e estabilizam os custos de conversão por unidade nas plantas. Mesmo para players de escala, episódios de volatilidade acentuada podem reduzir o EBITDA de curto prazo, o que incentiva a diversificação entre materiais e especificações para reequilibrar a lucratividade. No médio prazo, a profundidade da fabricação local e o fornecimento equilibrado entre geografias devem reduzir a exposição a insumos importados para SKUs de médio alcance, embora os componentes de movimento premium ainda possam depender de cadeias de suprimentos globais. As marcas que estruturam cláusulas de reajuste com clientes OEM e de projetos mantêm o poder de precificação de forma mais eficaz quando os custos de matérias-primas disparam, melhorando a resiliência ao longo dos ciclos.

Fragmentação e Concorrência Não Organizada Pressionando Preços/Qualidade

O mercado de ferragens para móveis da Índia permanece moderadamente fragmentado, com uma longa cauda de oficinas regionais e importadores de estoque que competem por preço em vez de vida útil de ciclo documentada ou resistência à corrosão. Nos mercados de nível II e III, os acessórios não certificados frequentemente subcotam os SKUs em conformidade, o que comprime as margens dos players organizados quando os pontos de preço dominam sobre o desempenho do ciclo de vida. A aplicação orientada pela certificação está agora restringindo o acesso aos canais formais para produtos não licenciados, o que deve melhorar gradualmente os padrões de qualidade e recompensar os fornecedores organizados. As marcas estão se diferenciando por meio de treinamento de instaladores, suporte no local e garantias plurianuais que incorporam o amortecimento de fechamento suave e acabamentos premium como padrões aceitos em ambientes residenciais e institucionais[3]. Com o tempo, a educação de revendedores, acordos mais rígidos com fornecedores e a transparência omnicanal reduzirão a seleção adversa em clusters sensíveis ao preço e elevarão a participação de conformidade da categoria. A transição é gradual, onde a capacidade de aplicação é limitada, mas a direção é clara à medida que os padrões nacionais e o varejo organizado escalam juntos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Padronização Eleva as Variantes de Fechamento Suave e Armazenamento Vertical

As dobradiças mantiveram a maior posição por tipo de produto, com 26,88% em 2025, enquanto os sistemas de elevação devem crescer mais rapidamente, a um CAGR de 9,85% até 2031, refletindo as necessidades ergonômicas e a premiumização em residências urbanas compactas. As dobradiças ocultas com amortecimento integrado agora atraem maior preferência porque proporcionam operação mais silenciosa e linhas de armário mais limpas que correspondem à intenção de design dos formatos modulares. Os mecanismos de acesso vertical atendem a armários de parede com altura até o teto que expandem o armazenamento sem ampliar a área da cozinha, o que é relevante em apartamentos de médio porte nas principais cidades. Os sistemas de corrediças de gaveta escalam com a adoção de formatos de caixa de gaveta, e a produção localizada visa reduzir os prazos de entrega enquanto mantém uma ação de fechamento suave confiável em todas as categorias de carga. Puxadores e botões continuam a enfrentar maior pressão de preços, embora acabamentos selecionados e coleções coordenadas criem pequenos prêmios onde os designers especificam pacotes completos. Itens complementares, como luzes e fechaduras de armário, elevam as taxas de adesão no varejo organizado, e as marcas que oferecem sortimentos mais amplos se beneficiam à medida que os revendedores consolidam os cadastros de fornecedores.

Os sistemas de elevação estão se tornando um upgrade padrão em cozinhas de maior valor porque liberam espaço de trabalho, reduzem obstruções e mantêm o alinhamento em ciclos de uso mais longos em condições de umidade. Os sistemas de corrediças que equilibram classificações de carga com movimento suave melhoram a experiência do usuário, e a montagem sem ferramentas reduz o tempo do instalador em projetos com janelas de entrega apertadas. Nesse contexto, o treinamento de especificação que ajuda os carpinteiros a escolher a manivela, a sobreposição e a classificação de corrediça corretas reduz os retornos e apoia o uso repetido de SKUs certificados. As marcas reforçam isso com garantias que constroem confiança em produtos testados em ciclos e se alinham à preferência dos incorporadores por qualidade documentada sob normas nacionais. À medida que esses padrões amadurecem, as dobradiças e corrediças permanecem a espinha dorsal da categoria, enquanto os sistemas de elevação expandem sua participação a partir de uma base menor com base nos ganhos ergonômicos em cozinhas premium e de médio-premium.

Por Material: Acessórios à Base de Polímero Perturbam as Compensações de Custo e Design

O aço liderou os materiais com 41,88% de participação em 2025, sustentado pela resistência e desempenho anticorrosão que cozinhas e guarda-roupas exigem nos diversos climas indianos. Os acessórios à base de plástico e polímero têm projeção de crescimento a um CAGR de 10,35% até 2031, à medida que os compostos de engenharia integram amortecimento, geometrias complexas e pesos mais leves que reduzem a carga sobre dobradiças e corrediças. O equilíbrio entre estética, durabilidade e custo favorece o aço em aplicações de alta carga, enquanto os polímeros vencem em funções acessórias e não estruturais onde as formas moldadas oferecem benefícios. O alumínio se encaixa em casos de uso onde a economia de peso e os perfis finos comandam um prêmio, notadamente em sistemas deslizantes e alguns componentes de guarda-roupa. O latão persiste em acessórios de luxo onde a profundidade e a qualidade tátil importam, embora os volumes se concentrem em torno do aço e dos polímeros avançados nos projetos convencionais[4]Equipe Corporativa Godrej Interio, "Casos de Uso Institucional e de Escritório," Godrej Interio, godrejinterio.com.

A confiabilidade do fornecimento e o alinhamento de certificação agora influenciam o mix de materiais, porque os insumos certificados facilitam o licenciamento sob o regime do BIS e reduzem o risco durante as auditorias de vigilância. A produção localizada de corrediças e caixas reduz a exposição às oscilações cambiais para SKUs convencionais, enquanto os amortecedores críticos de movimento e as peças de precisão ainda podem depender de centros internacionais de excelência. À medida que os compostos de polímero melhoram na resistência a UV e ao desgaste, a substituição aumentará onde as cargas de ciclo são menores, mas o aço inoxidável e o aço de alta qualidade mantêm a liderança onde a resistência à carga e à corrosão são inegociáveis. A crescente conscientização sobre insumos recicláveis e rastreabilidade no fornecimento de resinas deve apoiar os fornecedores formais à medida que a documentação se torna parte das aquisições, especialmente nos canais institucionais. Ao longo da janela de previsão, os polímeros ampliam o alcance para organizadores e componentes auxiliares, enquanto o aço permanece a base das corrediças e dobradiças que definem a experiência do usuário nas zonas de uso de alta frequência.

Por Usuário Final: Os Acessórios para Hotelaria Superam o Residencial em Padronização e Rotatividade

O segmento residencial representou 63,78% do volume de 2025, com as entregas de novas residências convertendo-se diretamente em demanda por dobradiças, corrediças e mecanismos de elevação que formam a lista de materiais principal. Os projetos institucionais e de hotelaria estão aumentando a intensidade de especificação, e os acessórios para hotelaria e varejo têm previsão de crescimento a um CAGR de 10,02% à medida que as redes padronizam acessórios que devem suportar uso frequente. As aquisições organizadas em hospitais, escolas e repartições públicas elevam os limites de documentação e certificação, o que direciona os gastos para fornecedores licenciados com qualidade estável. Os ambientes de escritório agora dependem de armazenamento modular e layouts adaptáveis, o que adiciona uma demanda consistente, mas moderada, por corrediças, gerenciamento de cabos e mecanismos de uso leve centrados na manutenção. O segmento residencial ainda domina em unidades, mas os pedidos de hotelaria e institucionais podem entregar maior valor por local à medida que os projetos especificam recursos de fechamento suave e componentes testados em ciclos para uso intensivo.

Os SKUs padronizados e as estruturas de fornecedores na hotelaria reduzem a variação entre propriedades, resultando em pedidos multissite que favorecem marcas com amplitude, profundidade de estoque e suporte pós-venda. Os formatos de varejo e os ambientes de serviço rápido valorizam a instalação rápida e a durabilidade sob alto tráfego, o que recompensa a montagem sem ferramentas e a vida útil de ciclo documentada como base para a seleção. Esses usuários frequentemente aceitam prêmios de preço modestos por acessórios que evitam o tempo de inatividade para manutenção, deslocando a conversa do custo inicial para o valor do ciclo de vida. Com o tempo, o aumento das aquisições organizadas para instituições públicas e privadas deve aprofundar a penetração da categoria para acessórios certificados e estreitar a diferença entre as participações residencial e não residencial em termos de valor. O mercado de ferragens para móveis da Índia continuará a depender do impulso residencial, enquanto os nichos não residenciais sustentam a expansão das margens por meio de especificações mais elevadas e estruturas de repetição.

Por Canal de Distribuição: A Força do Offline Encontra as Vantagens de Sortimento e Dados do Online

Os revendedores offline capturaram 74,35% das vendas de 2025, refletindo a importância do estoque local, dos prazos de crédito e do suporte ao instalador para pequenos empreiteiros e projetos liderados por carpintaria. O canal online tem projeção de escalar a um CAGR de 11,05% à medida que as plataformas disponibilizam sortimentos certificados e agrupam orientações claras de instalação que reduzem o risco de seleção para compradores de primeira viagem. As jornadas híbridas que começam com a descoberta digital e avançam para showrooms para testes de produtos agora representam uma parcela crescente da consideração, particularmente em orçamentos premium e de médio-premium. As redes de lojas franqueadas e parceiras hospedadas pelas marcas líderes estendem displays consistentes e treinamento para cidades de nível II, o que constrói influência de especificação com instaladores e designers. À medida que mais SKUs atendem aos requisitos de conformidade, os catálogos digitais ganham valor ao permitir a seleção baseada em filtros e comparações diretas de classificações de carga, opções de acabamento e detalhes de licença. Embora os custos de envio possam ser mais altos para componentes de aço pesados em modelos de entrega direta ao domicílio, a entrega programada e a embalagem verificada reduzem as devoluções e ampliam o alcance para cidades sem revendedores de linha completa.

O crédito de revendedor, o treinamento local e a disponibilidade rápida mantêm os canais offline indispensáveis para a execução de projetos onde os prazos são apertados e as mudanças ocorrem tarde no ciclo de construção. Os canais online contribuem com escala ao expor cidades menores a acessórios premium e certificados que os estoques locais podem não carregar, criando novos pools de demanda além dos centros metropolitanos. As marcas que sincronizam estoque e serviço nos pontos de entrada online e offline elevam a satisfação e capturam dados que refinam os sortimentos e as previsões. Ao longo do horizonte de previsão, a participação provavelmente se normalizará em direção a um híbrido equilibrado, onde a descoberta e a especificação migram para o online enquanto a instalação e o suporte permanecem intensamente locais. Essas mudanças favorecerão os fabricantes e distribuidores que unificam catálogos, treinamento e divulgações de conformidade nos canais sem sacrificar a disponibilidade e a qualidade do serviço na última milha.

Análise Geográfica

O Sul da Índia deteve 34,86% do mercado de ferragens para móveis da Índia em 2025, ancorado pela adoção precoce de modulares e pelas conclusões residenciais estáveis em Bengaluru, Chennai e Hyderabad. As maiores participações de unidades de médio-premium e premium nessas cidades promovem mecanismos ocultos e gavetas de fechamento suave como recursos padrão que aumentam o valor de ferragens por habitação. O treinamento de instaladores e os centros de experiência de marcas continuam sendo um foco nessa região, onde a umidade e as condições costeiras influenciam uma inclinação para escolhas de aço inoxidável e resistentes à corrosão que apoiam o desempenho do ciclo de vida. A aplicação regulatória das normas do BIS nos canais de varejo organizado fortalece o caso para fornecedores licenciados e estreita o espaço para alternativas não organizadas.

O Oeste da Índia mostra a expansão regional projetada mais rápida, a um CAGR de 10,55% até 2031, refletindo forte premiumização, grandes pipelines de projetos e foco dos incorporadores em interiores modulares padronizados na Região Metropolitana de Mumbai e em Pune. Isso se traduz em maior conteúdo de ferragens por unidade em apartamentos premium e ultra-premium que priorizam operação silenciosa, classificações de carga robustas e acabamentos alinhados. As redes de revendedores com amplos sortimentos e reabastecimento rápido sustentam a execução em locais de múltiplas torres, uma característica que favorece as marcas nacionais com conformidade consistente e pegadas de serviço. O investimento em produção e montagem localizadas apoia prazos de entrega mais curtos e melhor controle de custos, o que aumenta a competitividade em relação às importações na faixa convencional.

O Norte da Índia exibe padrões mistos, com crescimento liderado pelo luxo em corredores selecionados e demanda sensível ao custo em micromercados com alta participação de investidores, que juntos sustentam uma ampla presença da categoria em variados pontos de preço. Os fornecedores organizados se beneficiam de ecossistemas de revendedores estabelecidos e logística confiável que encurtam os tempos de serviço em Delhi-NCR e cidades vizinhas. O Leste e o Nordeste da Índia permanecem os menores segmentos, mas mostram melhorias graduais por meio de melhor logística e acesso ao e-commerce para SKUs certificados, o que eleva os padrões de qualidade ao longo do tempo. À medida que os padrões nacionais e o acesso omnicanal continuam a se expandir, estruturas consistentes de fornecedores e treinamento de instaladores impulsionarão uma elevação constante nas regiões com menor desempenho.

Cenário Competitivo

O mercado indiano de ferragens para móveis é moderadamente concentrado, com os cinco principais players organizados detendo juntos uma minoria significativa da participação total, enquanto os fornecedores regionais e as oficinas não organizadas mantêm uma grande presença nos clusters sensíveis ao valor. As marcas líderes enfatizam conformidade, amplitude de sortimento e treinamento de instaladores para converter especificações de projetos em demanda estável nos pipelines habitacionais e institucionais. O licenciamento do BIS tornou-se uma pedra angular da diferenciação que determina o acesso ao varejo formal e aos canais institucionais, aumentando a importância dos testes documentados e da prontidão para vigilância. Os investimentos em capacidade localizada melhoram a resiliência, reduzem os custos de desembarque e apoiam lançamentos mais rápidos de novos produtos adaptados às necessidades do mercado. Os centros de experiência e os formatos de franquia aprofundam o engajamento com carpinteiros e designers, moldando a preferência no ponto de especificação e treinamento.

Os movimentos estratégicos refletem essas prioridades. A Hettich anunciou planos para uma terceira planta na Índia até 2026 e continua a escalar programas de treinamento que apoiam a instalação correta e o desempenho de longo prazo dos sistemas de fechamento suave em cozinhas e guarda-roupas. A Häfele expandiu a produção localizada e as parcerias para elevar o fornecimento indiano para linhas de produtos principais, enquanto expande displays e treinamento em hubs de nível II por meio de showrooms selecionados. A Blum escalou locais de experiência de marca para reforçar o posicionamento premium e fornecer avaliação prática de sistemas de elevação e soluções de gaveta que ancoram cozinhas de alto padrão. Os campeões domésticos continuam a ampliar os sortimentos e a investir na expansão de canais para atender à demanda orientada por projetos em habitação, hotelaria, escritórios e aquisições públicas.

A integração omnicanal conecta a descoberta, a seleção e a instalação em plataformas digitais e showrooms físicos, permitindo que sortimentos certificados alcancem compradores muito além dos centros metropolitanos no mercado de ferragens para móveis da Índia. A atividade de investimento ressalta a confiança no crescimento da categoria, à medida que os players do ecossistema conectam design, aquisição e instalação para entregar propostas de valor integradas para clientes residenciais e comerciais. As marcas também estendem os ecossistemas de produtos com SKUs de iluminação e acessórios que elevam as taxas de adesão e aumentam o valor das transações sem adicionar complexidade à instalação. Ao longo da janela de previsão, os players com conformidade robusta, treinamento e capacidade localizada estão posicionados para capturar ganhos com a aplicação regulatória e o aumento dos padrões de especificação nos segmentos.

Líderes do Setor de Ferragens para Móveis da Índia

Hettich India Pvt. Ltd

Häfele India Pvt. Ltd.

Godrej Locks & Architectural Fittings & Systems

Ebco Pvt. Ltd.

Ozone Overseas Pvt. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Hettich India anunciou planos para estabelecer uma terceira planta de fabricação até o final de 2026, complementando as instalações existentes em Vadodara e Indore, juntamente com a expansão do formato de franquia HeX visando 100 pontos de experiência ao longo de dois anos.

- Agosto de 2025: A Livspace investiu USD 5,5 milhões na TplusA India, um fornecedor premium de ferragens, para aprofundar a integração vertical e garantir o fornecimento para pacotes completos de cozinha e guarda-roupa.

- Julho de 2025: A MR.DIY expandiu-se para o Sul da Índia com planos para mais de 40 novas lojas, aumentando o acesso ao varejo organizado de ferragens para móveis em cidades de nível II.

- Abril de 2025: A Godrej Interio anunciou um investimento de Rs 55 crore para transformar seu portfólio de móveis para escritório B2B com foco em produtos flexíveis e ergonômicos e soluções correlatas para ambientes de trabalho.

Escopo do Relatório do Mercado de Ferragens para Móveis da Índia

As ferragens para móveis compreendem os fixadores, acessórios e componentes individuais essenciais para a fabricação de peças de mobiliário funcionais e duráveis. Este relatório fornecerá uma análise detalhada do mercado indiano de ferragens para móveis. O relatório aprofunda-se na dinâmica do mercado, destaca as tendências emergentes no segmento e nos mercados regionais, e oferece perspectivas sobre diferentes categorias de produtos e aplicações. Também analisa os principais players e o cenário competitivo.

O mercado de ferragens para móveis da Índia é segmentado por tipo de produto, material, usuário final, canal de distribuição e região. Por tipo de produto, o mercado é dividido em dobradiças, sistemas de corrediças, sistemas de elevação, sistemas de caixa, cestas de arame, sistemas de porta deslizante, puxadores, alças e botões, fixadores (parafusos, porcas, pinos, etc.) e outros. Por material, o mercado inclui aço, liga de zinco, alumínio, materiais à base de plástico e polímero, e latão e outros metais. Por usuário final, o mercado é categorizado em móveis residenciais, móveis para escritório, acessórios para hotelaria e varejo, e aplicações institucionais (saúde e educação). Por canal de distribuição, o mercado é segmentado em offline – revendedor e varejo, e online – e-commerce e canais diretos ao consumidor (D2C) de marca. Geograficamente, a análise de mercado abrange o Norte da Índia, o Oeste da Índia, o Sul da Índia e o Leste e Nordeste da Índia. O relatório fornece o tamanho do mercado e previsões para o mercado de ferragens para móveis da Índia em valor (USD) em todos os segmentos acima.

| Dobradiças |

| Sistemas de Corrediças |

| Sistemas de Elevação |

| Sistemas de Caixa |

| Cestas de Arame |

| Sistemas de Porta Deslizante |

| Puxadores, Alças e Botões |

| Fixadores (Parafusos, Porcas, Pinos, etc.) |

| Outros |

| Aço |

| Liga de Zinco |

| Alumínio |

| À Base de Plástico e Polímero |

| Latão e Outros Metais |

| Móveis Residenciais |

| Móveis para Escritório |

| Acessórios para Hotelaria e Varejo |

| Institucional (Saúde, Educação) |

| Offline – Revendedor e Varejo |

| Online – E-commerce e D2C de Marca |

| Norte da Índia |

| Oeste da Índia |

| Sul da Índia |

| Leste e Nordeste da Índia |

| Por Tipo de Produto | Dobradiças |

| Sistemas de Corrediças | |

| Sistemas de Elevação | |

| Sistemas de Caixa | |

| Cestas de Arame | |

| Sistemas de Porta Deslizante | |

| Puxadores, Alças e Botões | |

| Fixadores (Parafusos, Porcas, Pinos, etc.) | |

| Outros | |

| Por Material | Aço |

| Liga de Zinco | |

| Alumínio | |

| À Base de Plástico e Polímero | |

| Latão e Outros Metais | |

| Por Usuário Final | Móveis Residenciais |

| Móveis para Escritório | |

| Acessórios para Hotelaria e Varejo | |

| Institucional (Saúde, Educação) | |

| Por Canal de Distribuição | Offline – Revendedor e Varejo |

| Online – E-commerce e D2C de Marca | |

| Por Região | Norte da Índia |

| Oeste da Índia | |

| Sul da Índia | |

| Leste e Nordeste da Índia |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de ferragens para móveis da Índia?

O tamanho do mercado de ferragens para móveis da Índia é de USD 3,48 bilhões em 2025 e tem projeção de atingir USD 6,31 bilhões até 2031, a um CAGR de 9,77% no período de 2026 a 2031.

Quais categorias de produtos estão liderando e crescendo mais rapidamente na Índia?

As dobradiças lideraram com 26,88% de participação na receita em 2025, enquanto os sistemas de elevação devem crescer mais rapidamente, a um CAGR de 9,85% até 2031.

Qual região deve se expandir mais rapidamente na Índia?

O Oeste da Índia tem previsão de registrar o CAGR regional mais rápido, de 10,55%, até 2031, enquanto o Sul da Índia deteve a maior participação em 2025, de 34,86%.

Como as Ordens de Controle de Qualidade do BIS estão mudando a dinâmica competitiva?

O licenciamento do BIS está direcionando o volume para fornecedores certificados, elevando os padrões de desempenho e limitando o acesso de produtos não licenciados no varejo organizado e nos canais institucionais.

Quais canais de distribuição estão vencendo no mercado de ferragens para móveis da Índia?

Os revendedores offline detiveram 74,35% das vendas de 2025, e o canal online está escalando mais rapidamente, a um CAGR de 11,05%, à medida que os sortimentos e as orientações de instalação migram para o ambiente digital.

Quais segmentos de usuários finais oferecem o maior potencial de crescimento?

O segmento residencial ancora o volume com 63,78% de 2025, enquanto os acessórios para hotelaria e varejo são os de crescimento mais rápido, a um CAGR de 10,02%, devido à padronização e ao uso frequente.

Página atualizada pela última vez em: