Tamanho e Participação do Mercado de Plásticos Extrudados da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

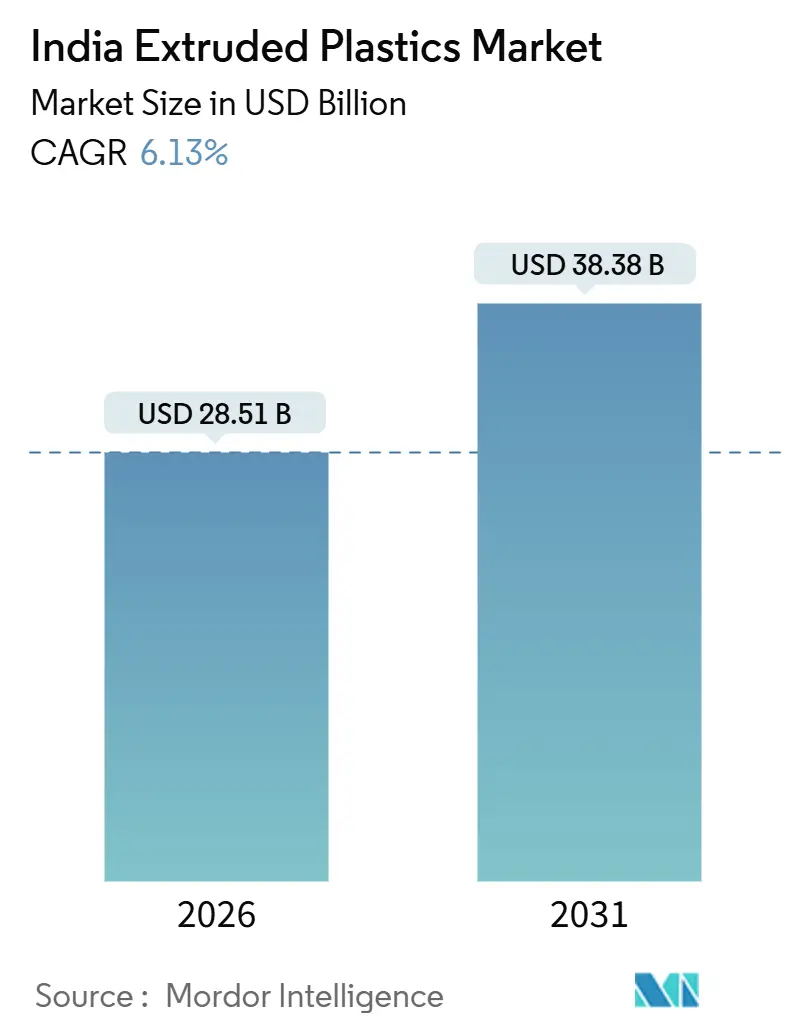

| Tamanho do Mercado (2026) | 28.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.13% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plásticos Extrudados da Índia por Mordor Intelligence

O tamanho do Mercado de Plásticos Extrudados da Índia é estimado em USD 28,51 bilhões em 2026, e espera-se que atinja USD 38,38 bilhões até 2031, a um CAGR de 6,13% durante o período de previsão (2026-2031). Esta expansão do mercado de plásticos extrudados da Índia decorre de um excedente de matéria-prima gerado por adições à capacidade petroquímica doméstica, programas de infraestrutura hídrica financiados pelo governo e a transição constante dos proprietários de marcas para embalagens flexíveis de alta barreira. Os ganhos competitivos beneficiam os produtores capazes de certificar produtos sob as normas do Bureau of Indian Standards (BIS) e de aproveitar a reciclagem interna que monetiza os créditos de Responsabilidade Estendida do Produtor (EPR). Enquanto isso, os conversores que atendem ao comércio rápido e à logística de cadeia fria estão especificando filmes de menor espessura e laminados multicamadas que preservam a integridade do produto enquanto reduzem a intensidade de material. As mudanças no comportamento de compra do consumidor — especialmente a migração para compras de alimentos online e entrega no mesmo dia — estão amplificando o crescimento do volume unitário em envelopes, bolsas de courier e chapas isoladas. Ao mesmo tempo, a disponibilidade doméstica de resina está reduzindo a exposição às oscilações cambiais, melhorando os ciclos de capital de giro para extrusores regionais de filmes, tubos e perfis.

Principais Conclusões do Relatório

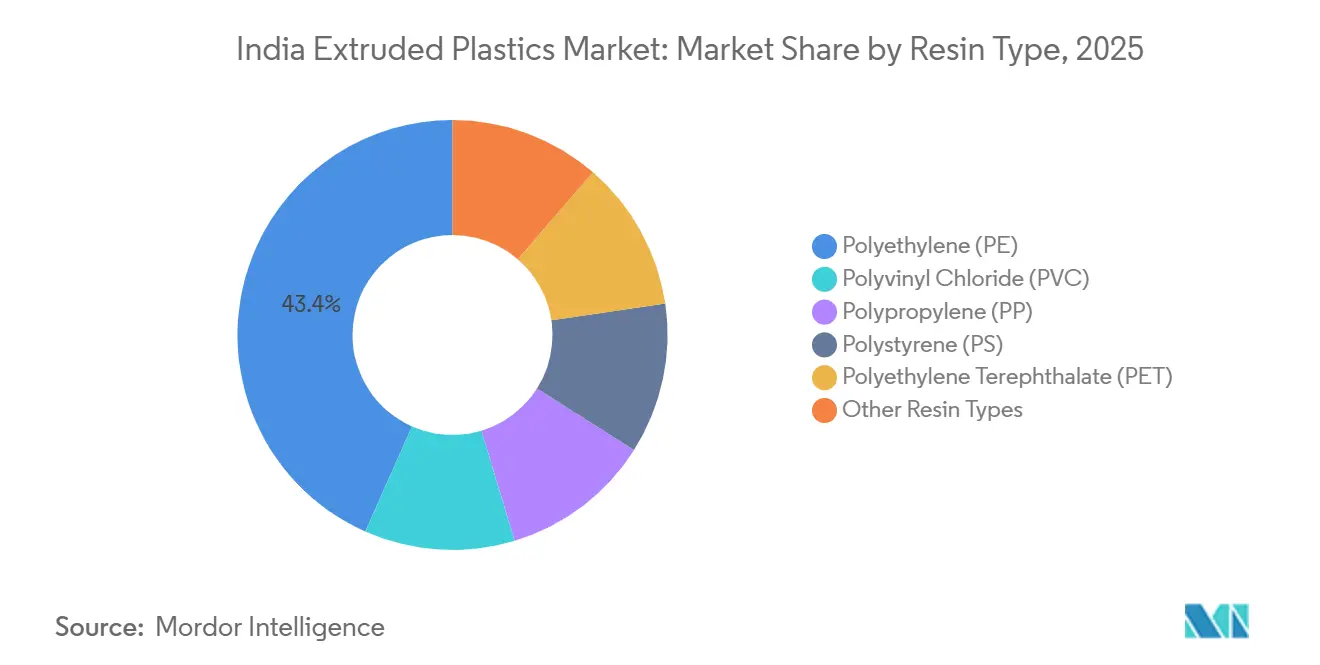

- Por tipo de resina, o polietileno liderou com 43,35% da participação do mercado de plásticos extrudados da Índia em 2025 e prevê-se que avance a um CAGR de 6,78% até 2031, beneficiando-se de formulações de alta densidade para infraestrutura.

- Por aplicação, filmes e chapas capturaram 49,51% do tamanho do mercado de plásticos extrudados da Índia em 2025 e estão prontos para crescer a 6,57% até 2031, à medida que o comércio eletrônico e as normas de segurança alimentar aceleram a adoção de estruturas multicamadas.

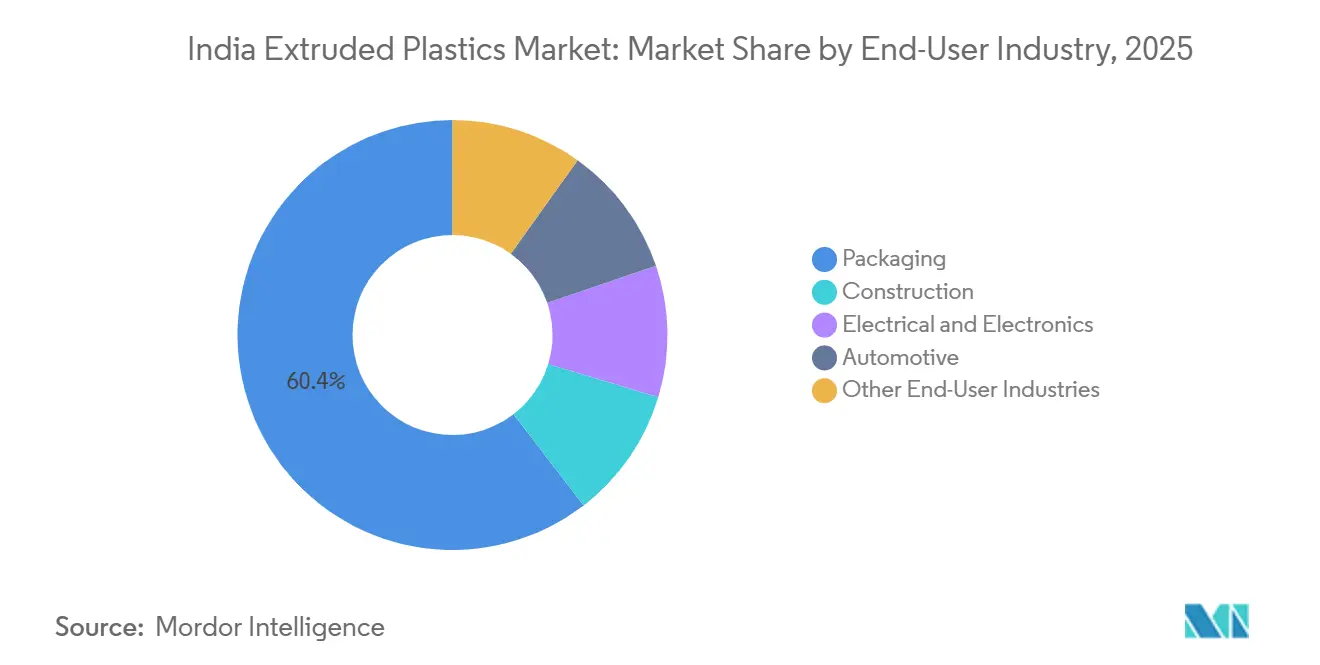

- Por indústria do usuário final, a embalagem respondeu por 60,44% da demanda em 2025 e projeta-se que se expanda a um CAGR de 6,69%, impulsionada por plataformas de comércio rápido e compromissos das marcas com conteúdo reciclado.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Plásticos Extrudados da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do Setor Petroquímico da Índia e Expansão da Infraestrutura | +1.8% | Gujarat, Maharashtra, Odisha | Longo prazo (≥ 4 anos) |

| Incentivos de Política e Modernização Industrial | +1.4% | Tamil Nadu, Karnataka, Uttar Pradesh | Médio prazo (2-4 anos) |

| Aumento nas Aplicações Agrícolas e Subsídios Apoiados pelo Governo | +1.2% | Punjab, Haryana, Maharashtra, Andhra Pradesh | Médio prazo (2-4 anos) |

| Demanda Crescente do Setor de Embalagens | +1.5% | Clusters metropolitanos em todo o país | Curto prazo (≤ 2 anos) |

| Transição para Filmes Especiais de Alta Barreira e Formatos Flexíveis | +0.9% | Mumbai, Delhi NCR, Bengaluru | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Setor Petroquímico da Índia e Expansão da Infraestrutura

À medida que a capacidade nacional de polímeros está prestes a aumentar, a disponibilidade de matéria-prima está se expandindo. Esse aumento não está apenas reduzindo os custos de aquisição de resina, mas também diminuindo a histórica dependência do país em importações de polietileno e polipropileno. Em 2024, a Reliance Industries reforçou essa tendência ao comissionar uma unidade de polipropileno em Harihar. Esse movimento fortalece a integração retroativa, protegendo os conversores das flutuações de preços globais. Graças ao financiamento substancial da Missão Jal Jeevan, os domicílios agora desfrutam de conexões de torneira. Essa iniciativa impulsionou as licitações municipais a adotar sistemas de tubos de PEAD e PVC em conformidade com o BIS, conhecidos por sua longa vida útil e redução de vazamentos. Além disso, a generosa alocação do AMRUT 2.0, distribuída pelas cidades, está impulsionando ainda mais a adoção de tubos poliméricos em redes de água e esgoto. Coletivamente, essas iniciativas garantem uma demanda robusta e sustentada para o mercado de plásticos extrudados da Índia.

Incentivos de Política e Modernização Industrial

O esquema de Incentivo Vinculado à Produção (PLI) da Índia, com um envelope massivo de INR 1,97 lakh crore, já canalizou despesas de capital significativas[1]"Investimentos do Esquema PLI Ultrapassam INR 1,46 Lakh Crore," Secretaria de Imprensa do Governo, pib.gov.in. Esse investimento abrange setores como eletrônicos, automotivo e eletrodomésticos, e indiretamente impulsionou a demanda por invólucros extrudados, dutos e módulos interiores. Com dez Parques de Plástico operacionais em funcionamento, esses parques estão fornecendo terrenos subsidiados, tratamento de efluentes e instalações de testes credenciadas. Esse suporte está reduzindo significativamente as barreiras de entrada para pequenas e médias empresas orientadas à exportação. Além disso, o mercado de plásticos extrudados da Índia está sendo direcionado para players maiores, graças às Ordens de Controle de Qualidade obrigatórias do BIS que abrangem 371 categorias de produtos e à introdução de metas de EPR. Essas entidades maiores estão melhor posicionadas para absorver taxas de auditoria e manter padrões de rastreabilidade. No setor de veículos elétricos, as vendas aumentaram significativamente em 2024. Esse aumento está intensificando a demanda por estruturas leves de polipropileno e poliamida sob o capô, que não apenas aumentam a autonomia do veículo, mas também otimizam o gerenciamento térmico. Tais políticas sinérgicas claramente favorecem empresas que adotam rapidamente técnicas avançadas de composição, monitoramento de reologia online e sistemas automatizados de detecção de defeitos.

Aumento nas Aplicações Agrícolas e Subsídios Apoiados pelo Governo

Os subsídios em investimentos em irrigação por gotejamento, parte do Pradhan Mantri Krishi Sinchayee Yojana, expandiram significativamente a cobertura de microirrigação até 2024. Como resultado, a demanda por tubos laterais estabilizados contra UV, emissores e filmes de estufa multicamadas aumentou no mercado indiano de plásticos extrudados. Em Maharashtra, Karnataka e Himachal Pradesh, os incentivos estaduais para o cultivo protegido estão aumentando a área sob coberturas de estufa de polietileno. A promoção da fermentação anaeróbica pelo Conselho Nacional de Desenvolvimento Leiteiro, que reduz a deterioração de forragem e melhora a produção de leite, está impulsionando a crescente adoção de filmes de silagem em regiões leiteiras. Os produtores de frutas e vegetais orientados à exportação, que precisam aderir a normas rigorosas de resíduos no exterior, estão recorrendo cada vez mais a filmes de cobertura biodegradáveis. Esses desenvolvimentos não apenas aprofundam a presença rural do mercado indiano de plásticos extrudados, mas também ampliam seus fluxos de receita, reduzindo a dependência do imprevisível setor de construção urbana.

Demanda Crescente do Setor de Embalagens

No exercício fiscal de 2024, o setor de embalagens da Índia atingiu uma valorização significativa. Os plásticos responderam por uma parcela substancial disso, com os formatos flexíveis conquistando uma participação dominante. Isso ressalta o papel fundamental dos filmes de barreira no cenário varejista atual. Com o comércio eletrônico projetado para crescer exponencialmente até 2030, há uma demanda elevada por envelopes invioláveis e alternativas à embalagem com bolhas de ar, ambos cruciais para proteger as encomendas durante o manuseio. As emendas da Autoridade de Segurança e Padrões Alimentares em 2024 exigem limites de migração mais baixos e impõem restrições a certos ftalatos. Isso levou os conversores a adotar plastificantes não ortoesters e tintas de baixo teor de compostos orgânicos voláteis. Os compromissos dos proprietários de marcas de incorporar conteúdo reciclado pós-consumo até 2025 criaram um mercado premium para polietileno reciclado de grau alimentar e sem odor. Esse nicho, dominado por players integrados especializados em desintagem e filtração em cascata, está testemunhando uma tração significativa. Além disso, as bolsas flexíveis autossustentáveis, agora com designs de abertura fácil por laser, estão começando a substituir os tradicionais potes de vidro. Essa mudança não apenas reduz o peso de envio e a intensidade de carbono, mas também amplia o mercado potencial para o setor de plásticos extrudados da Índia.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios Regulatórios e Custos de Conformidade | –0.7% | Maharashtra, Karnataka, Tamil Nadu | Curto prazo (≤ 2 anos) |

| Volatilidade do Preço das Matérias-Primas e Competitividade | –0.9% | Locais dependentes de importação em todo o país | Curto prazo (≤ 2 anos) |

| Lacuna de Qualidade na Matéria-Prima de Reciclagem | –0.5% | Cidades de segundo e terceiro nível | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios Regulatórios e Custos de Conformidade

Mais de um lakh de entidades estão agora registradas sob o EPR, e os conversores sem recuperação interna devem comprar créditos de EPR, elevando as despesas operacionais para pequenas empresas. As inconsistências na aplicação entre os estados geram arbitragem de conformidade que distorce a concorrência, com Maharashtra aplicando penalidades enquanto outras regiões ficam para trás nas inspeções. As renovações do BIS para tubos, filmes e perfis implicam testes laboratoriais, auditorias de fábrica e custos de documentação que atrasam o lançamento de produtos em seis a oito semanas e drenam o caixa dos extrusores regionais. Os testes de migração da FSSAI acrescentam mais latência para materiais em contato com alimentos que utilizam camadas recicladas, desencorajando a iteração rápida nas formulações de filmes. Em conjunto, essas despesas gerais reduzem o apetite por investimentos entre os participantes menores e moderam a trajetória de crescimento de curto prazo do mercado de plásticos extrudados da Índia.

Volatilidade do Preço das Matérias-Primas e Competitividade

Em 2024, os preços domésticos à vista de polietileno e polipropileno flutuaram, espelhando de perto os movimentos da nafta vinculada ao Brent e respondendo a interrupções intermitentes de craqueadores[2]Indian Oil Corporation, "Complexo Petroquímico de Panipat," iocl.com . Como a precificação de paridade de importação deixa os conversores vulneráveis às flutuações da rupia, uma queda na moeda levou a um aumento nos custos de desembarque. Essa mudança impactou particularmente os exportadores vinculados a contratos de preço fixo. Enquanto isso, a imposição de direitos antidumping sobre importações de PVC da China, Taiwan e Coreia do Sul elevou os preços domésticos da resina de PVC. Esse movimento favoreceu os produtores integrados, mas simultaneamente comprimiu as margens dos fabricantes de tubos a jusante. Os processadores de médio porte, que carecem de ferramentas de hedge, encontram-se em uma situação difícil: podem absorver picos repentinos de preços ou tentar renegociar com os clientes — uma tarefa desafiadora nos setores de construção e agricultura, altamente sensíveis a preços. Essa volatilidade do mercado levou a uma retração nos investimentos de capital para novas linhas de extrusão, amortecendo o crescimento de curto prazo do mercado de plásticos extrudados da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: O Polietileno Ancora a Infraestrutura e as Embalagens Flexíveis

O polietileno respondeu por 43,35% da participação do mercado de plásticos extrudados da Índia em 2025 e espera-se que supere o mercado geral com um CAGR de 6,78% até 2031, impulsionado por graus de alta densidade especificados em redes municipais de água e filmes multicamadas para segurança alimentar. Os tubos de PEAD de alto peso molecular satisfazem as classificações de pressão IS 4985 enquanto mantêm uma vida útil de 50 anos, levando grandes licitações a favorecer extrusores domésticos certificados sob IS 10146. O polipropileno, beneficiando-se de seu limiar de deflexão térmica de 140 °C, está ganhando participação em invólucros de baterias de veículos elétricos e dutos sob o capô, onde a redução de peso se traduz diretamente em maior autonomia. O PVC permanece entrincheirado em aplicações de encanamento e conduíte, mas enfrenta dificuldades de custo após os direitos antidumping que elevaram os preços da resina. Os termoplásticos de engenharia, como poliamida e policarbonato, detêm participações de nicho para aplicações de alta temperatura e retardantes de chama; no entanto, seus preços mais elevados restringem a adoção em massa. As dinâmicas de substituição de resina, portanto, concentram a demanda em polietileno e polipropileno, reforçando sua dominância material no mercado de plásticos extrudados da Índia.

Os impulsionadores de crescimento para o polietileno incluem a integração de reciclado pós-consumo em camadas externas de filmes e a rápida penetração de tubos de esgoto corrugados de PEAD que permitem instalação sem valas sob corredores urbanos congestionados. A Reliance Industries e a Indian Oil Corporation continuam a lançar graus de PEAD bimodal com resistência superior ao crescimento lento de trincas, permitindo paredes mais finas sem comprometer a pressão de ruptura. Os produtores de polipropileno, por sua vez, buscam variantes de copolímero aleatório nucleado que oferecem clareza próxima ao PET, permitindo embalagens rígidas de material único que atendem aos critérios de reciclabilidade de monomaterial. Coletivamente, essas inovações ao nível da resina fortalecem o posicionamento competitivo do mercado de plásticos extrudados da Índia nos segmentos de infraestrutura e embalagens ao consumidor.

Por Aplicação: Os Filmes Crescem com o Varejo Omnicanal e a Cadeia Fria

Filmes e chapas controlaram 49,51% do tamanho do mercado de plásticos extrudados da Índia em 2025 e crescerão a um ritmo de 6,57% até 2031, apoiados pela adoção do comércio eletrônico de alimentos e limites de migração mais rigorosos para contato com alimentos que favorecem estruturas multicamadas. Os investimentos dos conversores em linhas de coextrusão de 8 a 11 camadas com controle de espessura online permitem a redução da espessura dos laminados flexíveis, reduzindo o consumo de resina enquanto preserva o desempenho de barreira. A demanda por filmes agrícolas aumenta em conjunto com a expansão da cobertura de microirrigação; as coberturas de estufa estabilizadas contra UV prolongam as estações de cultivo e melhoram os rendimentos. As bolsas autossustentáveis com zíperes reabríveis estão conquistando os mercados de condimentos, molhos e alimentos para animais de estimação anteriormente atendidos por potes rígidos, embora seus gussets em formato D compliquem a reciclagem mecânica, inflando os gastos com certificados de EPR para os proprietários de marcas. As aplicações de tubos ficaram em segundo lugar, impulsionadas pela Missão Jal Jeevan e pelo AMRUT 2.0; o polietileno de alta densidade supera o concreto em instalações sem valas devido à sua flexibilidade e integridade das juntas. Os segmentos de perfis, revestimento de fios e chapas atendem a canais cíclicos de construção, eletrodomésticos e automotivo, adicionando diversificação, mas contribuindo menos para o crescimento do volume do que filmes ou tubos. Essas tendências de aplicação impulsionam coletivamente o mercado de plásticos extrudados da Índia em direção a produtos de maior valor e ricos em funcionalidades.

A inovação contínua está definindo os subsegmentos de filmes. O BOPP metalizado e o polipropileno fundido de alta barreira reciclável estão canibalizando os laminados de folha de alumínio em salgadinhos, café e doses unitárias farmacêuticas. Os picos de demanda por filme de estiramento de PE respirável em entregas de última milha com controle de temperatura ressaltam a capacidade de resposta do mercado de plásticos extrudados da Índia a modelos logísticos em evolução. No segmento de tubos, as variantes corrugadas multicamadas de PEAD estão ganhando preferência nos sistemas de esgoto municipais por sua rigidez anelar e resistência química, enquanto os perfis de espuma de PVC substituem a madeira em formas e caixilhos de janelas, apoiando os objetivos de circularidade devido à sua reciclabilidade.

Por Indústria do Usuário Final: A Embalagem Domina Enquanto a Construção Acelera

A embalagem gerou 60,44% da demanda em 2025 e está pronta para se expandir a um CAGR de 6,69% até 2031, consolidando seu papel como o principal motor de demanda para o mercado de plásticos extrudados da Índia. As plataformas de comércio rápido, que prometem entregas em menos de 20 minutos, estão levando os proprietários de marcas a optar por espessuras de filme mais finas, porém mais resistentes. Essas inovações reduzem o peso da embalagem por pedido sem comprometer a resistência à ruptura. Enquanto isso, as regras de Responsabilidade Estendida do Produtor estão impulsionando uma mudança para longe dos laminados não recicláveis. Essas regulamentações, que impõem penalidades a tais materiais, estão impulsionando uma transição para estruturas de monomaterial feitas inteiramente de polietileno ou polipropileno. No setor de construção, impulsionado por iniciativas habitacionais do governo voltadas para unidades acessíveis, há uma ênfase notável em tubos e conduítes poliméricos resistentes à corrosão. Estes fazem parte de extensas atualizações de infraestrutura hídrica. O setor automotivo, testemunhando um aumento nos veículos elétricos, está recorrendo cada vez mais a peças leves de polipropileno e poliamida com carga de vidro. Esses materiais estão substituindo os metais tradicionais, levando a uma maior eficiência energética. Os setores elétrico e eletrônico estão aproveitando o PVC e o polipropileno retardantes de chama. Esses materiais estão sendo usados para revestimentos de fios e invólucros de eletrodomésticos, com as indústrias valorizando os polímeros por suas propriedades de isolamento elétrico e moldabilidade. Agricultura, dispositivos médicos e bens de consumo formam uma cauda diversificada, apresentando oportunidades de crescimento especializadas. Os extrusores que conseguem navegar por benchmarks regulatórios e de desempenho rigorosos têm a ganhar. Esse variado cenário de uso final não apenas reforça a resiliência, mas também apoia a trajetória de crescimento de longo prazo do mercado de plásticos extrudados da Índia.

Análise Geográfica

Até 2025, os estados ocidentais — Gujarat, Maharashtra e Goa — abrigarão uma parcela significativa da capacidade de extrusão da Índia. Suas localizações estratégicas próximas a refinarias, portos e densos clusters de bens de consumo de alta rotatividade desempenham um papel fundamental. Em Gujarat, a refinaria de Jamnagar da Reliance, juntamente com vários complexos de polímeros a jusante, garante um fornecimento constante de matéria-prima. Isso é particularmente benéfico para os conversores de tubos e filmes envolvidos em projetos da Missão Jal Jeevan. Enquanto isso, o corredor Mumbai–Pune de Maharashtra abriga plantas de embalagens flexíveis de alta barreira. Essas plantas atendem a marcas de salgadinhos e bebidas em todo o país. Além disso, a rigorosa aplicação das proibições de plásticos de uso único pelo estado deslocou a demanda para estruturas multicamadas em conformidade.

À medida que os esquemas de abastecimento de água rural ganham impulso, as regiões norte e central estão testemunhando a expansão mais rápida. O Parque de Plástico de Sikandrabad em Uttar Pradesh, que entrou em operação em 2024, está otimizando a logística para as PMEs que visam o mercado de construção do norte da Índia. Em Punjab e Haryana, as cooperativas leiteiras estão defendendo o uso de embalagens de polietileno estabilizadas contra UV. Essas embalagens, promovidas como filmes de silagem, reduzem significativamente a deterioração de forragem. Com subsídios agrícolas e crescente poder de compra rural, a penetração de mercado dos plásticos extrudados da Índia está se ampliando.

Historicamente, os estados orientais e nordestinos, especialmente Odisha e Assam, ficaram para trás no consumo per capita de polímeros. No entanto, estão agora avançando, graças às expansões de refinarias e novos corredores de infraestrutura. A Indian Oil Corporation está prestes a ampliar sua refinaria de Paradip, adicionando unidades de polímeros até 2027. Essa atualização posiciona Paradip como um hub de fornecimento costeiro, atendendo tanto às necessidades domésticas quanto aos canais de exportação no Sudeste Asiático. Além disso, as subvenções governamentais sob o AMRUT 2.0 estão canalizando fundos municipais para sistemas de água e esgoto. Essa iniciativa está progressivamente reduzindo a lacuna na demanda de polímeros entre as regiões. Como resultado, até o final da década, a distribuição de capacidade e vendas no mercado de plásticos extrudados da Índia está prestes a se tornar mais equilibrada geograficamente.

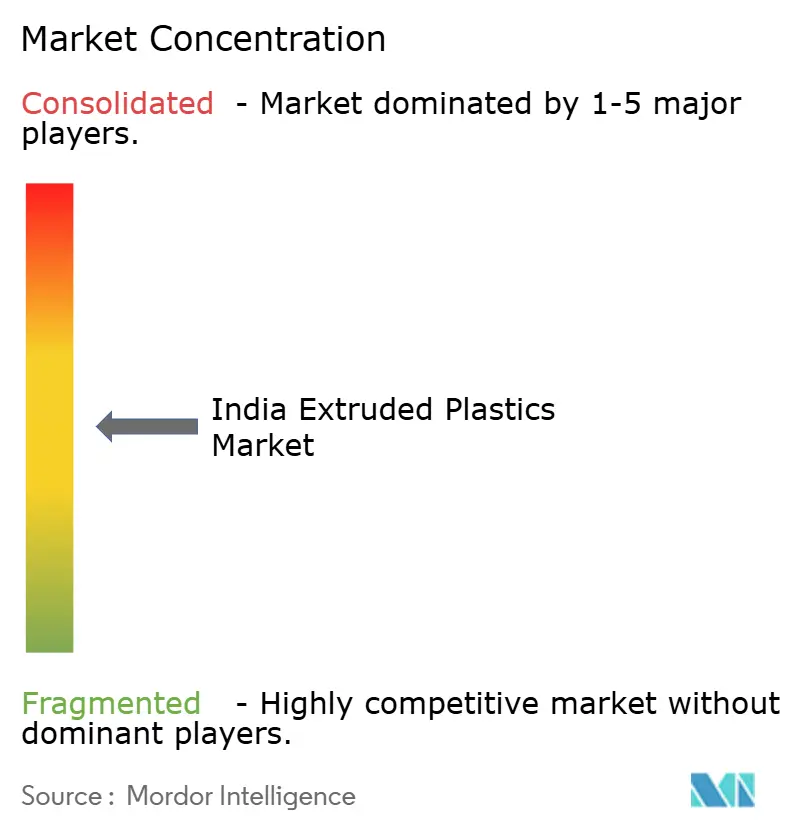

Cenário Competitivo

O mercado indiano de plásticos extrudados é moderadamente fragmentado. As parcerias tecnológicas estão emergindo como principais diferenciadoras. A Finolex foca na qualidade dos tubos integrando sensores automáticos de diâmetro e ovalidade que garantem conformidade com IS 4985 mesmo em velocidades de linha mais altas. Os disruptores, como especialistas regionais em filmes agrícolas, aproveitam os marcos de subsídios para vender diretamente às cooperativas de agricultores, contornando a distribuição em múltiplos níveis e capturando margem incremental. A oportunidade de espaço em branco reside na reciclagem química. Os desembolsos de capital permanecem elevados, mas a demanda dos proprietários de marcas por polietileno reciclado de grau alimentar motiva plantas-piloto próximas aos centros de consumo. Os players capazes de fechar o ciclo obtêm um fluxo de receita duplo: reciclado com preço premium e certificados de EPR negociáveis. No geral, escala, integração retroativa e automação de processos definirão a vantagem competitiva no mercado de plásticos extrudados da Índia nos próximos cinco anos.

Líderes do Setor de Plásticos Extrudados da Índia

The Supreme Industries Ltd.

Astral Ltd.

Finolex Industries Ltd.

UFlex Limited

Ashirvad

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Nupur Extrusion anunciou uma nova planta em Sampla, Haryana, programada para produzir 5.000-6.000 toneladas por ano de produtos de extrusão a partir do exercício fiscal 2026-27, desenvolvida com um investimento de INR 200-250 milhões.

- Abril de 2025: O parceiro de serviço de extrusão certificado da JSW inaugurou uma instalação de pós-venda na Índia para apoiar sua crescente base instalada de extrusores de poliolefinas, aprimorando o suporte técnico local e a disponibilidade de peças de reposição.

Escopo do Relatório do Mercado de Plásticos Extrudados da Índia

Os plásticos extrudados são materiais termoplásticos processados através de uma matriz para formar formas contínuas, como tubos, chapas, filmes e perfis. Esses materiais incluem resinas como PVC durável, Polietileno (PE) flexível e rígido, Polipropileno (PP) resistente ao calor, Poliestireno (PS) versátil e PET transparente e reciclável. São amplamente utilizados em aplicações como embalagens, construção e bens de consumo.

O mercado indiano de plásticos extrudados é segmentado por tipo de resina, aplicação e indústria do usuário final. Por tipo de resina, o mercado é segmentado em Policloreto de Vinila (PVC), Polietileno (PE), Polipropileno (PP), Poliestireno (PS), Politereftalato de Etileno (PET) e Outros Tipos de Resina. Por aplicação, o mercado é segmentado em tubos, filmes e chapas, e outras aplicações. Por indústria do usuário final, o mercado é segmentado em construção, elétrico e eletrônico, embalagem, automotivo e outras indústrias do usuário final. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD).

| Policloreto de Vinila (PVC) |

| Polietileno (PE) |

| Polipropileno (PP) |

| Poliestireno (PS) |

| Politereftalato de Etileno (PET) |

| Outros Tipos de Resina |

| Tubos |

| Filmes e Chapas |

| Outras Aplicações |

| Construção |

| Elétrico e Eletrônico |

| Embalagem |

| Automotivo |

| Outras Indústrias do Usuário Final |

| Por Tipo de Resina | Policloreto de Vinila (PVC) |

| Polietileno (PE) | |

| Polipropileno (PP) | |

| Poliestireno (PS) | |

| Politereftalato de Etileno (PET) | |

| Outros Tipos de Resina | |

| Por Aplicação | Tubos |

| Filmes e Chapas | |

| Outras Aplicações | |

| Por Indústria do Usuário Final | Construção |

| Elétrico e Eletrônico | |

| Embalagem | |

| Automotivo | |

| Outras Indústrias do Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de plásticos extrudados da Índia até 2031?

Espera-se que atinja USD 38,38 bilhões, expandindo-se a um CAGR de 6,13% a partir de 2026, de USD 28,51 bilhões em 2026.

Qual resina domina a demanda atual?

O polietileno lidera com uma participação de 43,35% graças à sua versatilidade, desde graus de tubos de alta densidade até estruturas de filmes multicamadas.

Como os programas governamentais de abastecimento de água estão influenciando a demanda?

A Missão Jal Jeevan e o AMRUT 2.0 coletivamente direcionam as aquisições para tubos de PEAD e PVC que resistem à corrosão e reduzem os custos do ciclo de vida.

Por que os filmes especiais de alta barreira estão ganhando tração?

Eles prolongam a vida útil dos alimentos sem folha de alumínio, atendem às normas de reciclabilidade e se alinham com os compromissos das marcas para embalagens de monomaterial.

Página atualizada pela última vez em: