Tamanho e Participação do Mercado de Carregamento de VE como Serviço na Índia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 15.65 Milhões de dólares |

| Tamanho do Mercado (2030) | 63.55 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 32.35% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carregamento de VE como Serviço na Índia por Mordor Intelligence

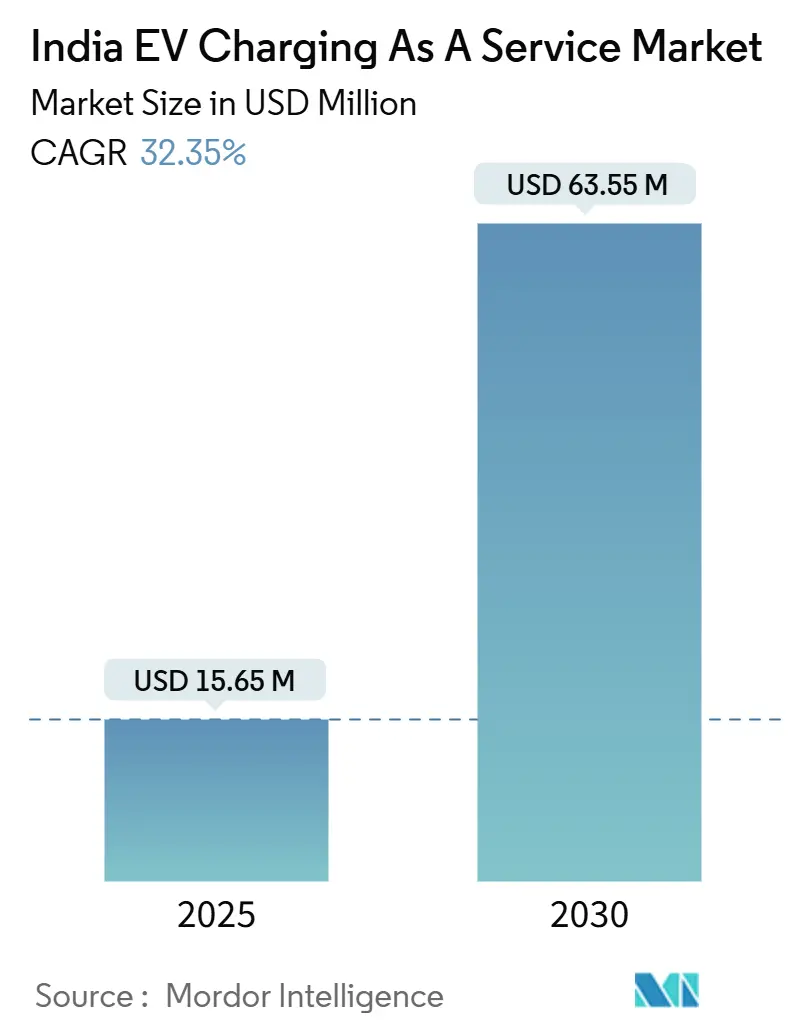

O tamanho do mercado de carregamento de VE como serviço na Índia está em USD 15,65 milhões em 2025 e tem previsão de atingir USD 63,55 milhões até 2030, expandindo-se a um CAGR de 32,35% ao longo do período. A crescente preferência por modelos baseados em assinatura e pagamento por uso está substituindo a propriedade de ativos de carregamento, reduzindo as barreiras de capital para frotas e residências. Mandatos corporativos de eletrificação, generosos subsídios de capital em nível estadual e padrões universais de carregadores impulsionam a rápida implantação de redes, enquanto as tarifas de energia renovável por hora do dia sustentam uma economia operacional atrativa. Grandes concessionárias e empresas de comercialização de petróleo aproveitam suas bases de ativos para escalar nacionalmente, enquanto startups centradas em software competem em confiabilidade, análise de dados e roaming contínuo. A consolidação em curso sugere uma transição de uma competição fragmentada para uma moderadamente concentrada, à medida que os principais players adquirem especialistas regionais e padronizam plataformas de back-end.

Principais Conclusões do Relatório

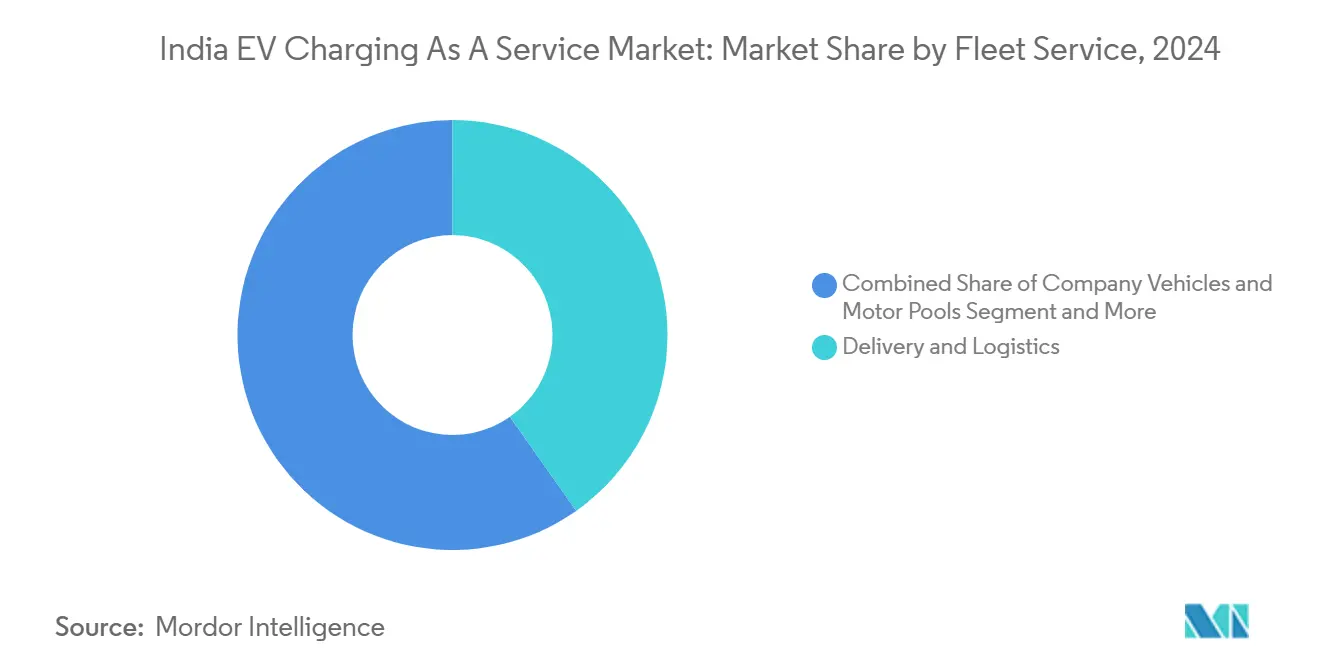

- Por tipo de serviço de frota, entrega e logística deteve 40,25% da participação do mercado de Carregamento de VE como Serviço na Índia em 2024, enquanto as frotas de passageiros têm projeção de crescimento a um CAGR de 32,96% até 2030.

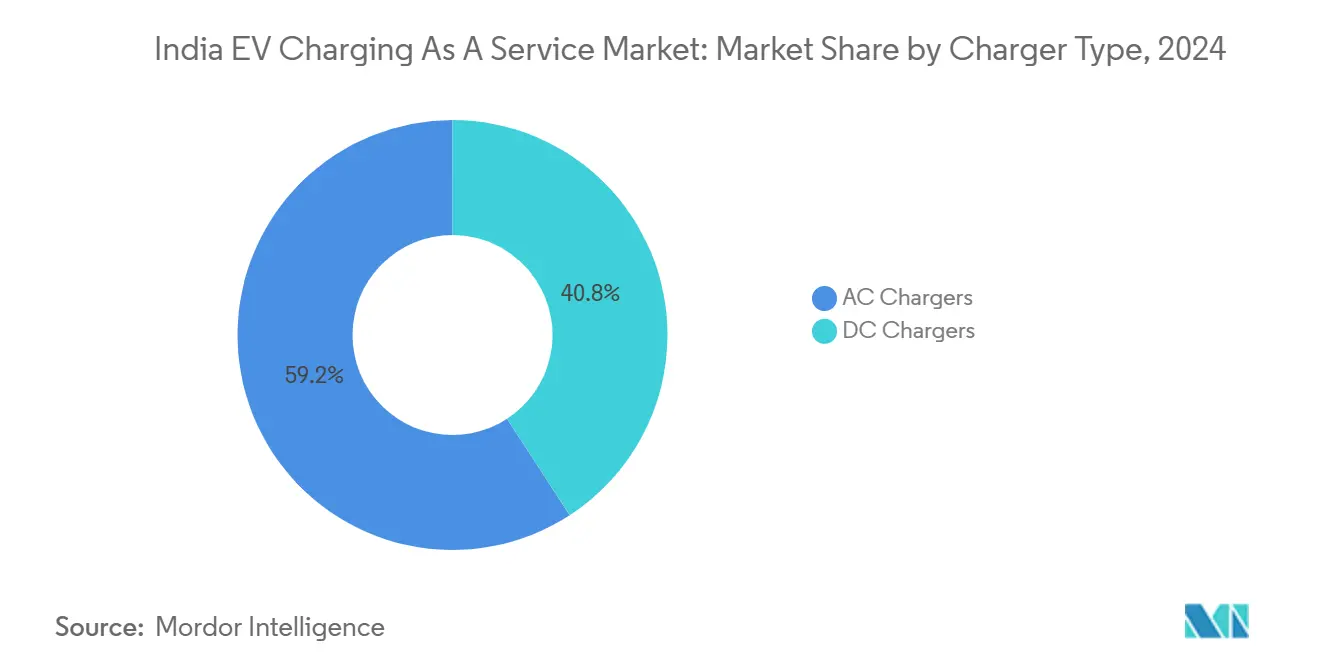

- Por tipo de carregador, as instalações de CA lideraram com 59,18% de participação em 2024; os carregadores rápidos CC estão avançando a um CAGR de 33,29% até 2030.

- Por potência de saída, os equipamentos de Nível 2 representaram 43,82% do tamanho do mercado de Carregamento de VE como Serviço na Índia em 2024, enquanto os sistemas acima de 150 kW registram o CAGR mais rápido de 34,72%.

- Por uso final, os locais semipúblicos capturaram 58,19% de participação em 2024; as redes públicas se expandirão a um CAGR de 33,22% até 2030.

- Por região, o Oeste da Índia comandou 32,34% de participação em 2024 e o Leste e Nordeste da Índia está posicionado para o CAGR mais forte de 34,37% até 2030.

Tendências e Perspectivas do Mercado de Carregamento de VE como Serviço na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Extensão do FAME-II e Subsídios Estaduais | +8.2% | Maharashtra, Gujarat, Karnataka | Médio prazo (2-4 anos) |

| Mandatos de Frotas Corporativas | +6.8% | Centros metropolitanos, expandindo para cidades de nível 2 | Curto prazo (≤ 2 anos) |

| Interoperabilidade do Carregador Bharat | +5.3% | Nacional, adoção inicial em estados com orientação tecnológica | Médio prazo (2-4 anos) |

| Código de Estacionamento Preparado para VE | +4.1% | Cidades metropolitanas e capitais estaduais | Longo prazo (≥ 4 anos) |

| Tarifas de Energia Renovável por Hora do Dia | +4.7% | Gujarat, Rajasthan, Karnataka | Médio prazo (2-4 anos |

| Centros de Troca de Baterias | +3.9% | Corredor Delhi-NCR; Mumbai-Pune | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Extensão da Eliminação Gradual do FAME-II e Subsídios de CAPEX em Nível Estadual

A alocação de transição do governo central sob o FAME-II até julho de 2024 mantém os preços de hardware estáveis, enquanto estados como Maharashtra complementam com subsídios de capital de 25% limitados a INR 10 lakh para os primeiros 250 carregadores públicos. O prazo de retorno cai de oito para cinco anos, permitindo que os operadores escalem mais rapidamente mesmo com a redução gradual das faixas de subsídio sob o próximo marco FAME-III. A decisão do Kerala de isentar encargos fixos e de demanda reduz os custos operacionais das estações em 12%, demonstrando como as isenções tarifárias podem equiparar-se aos incentivos de capital.

Mandatos de Eletrificação de Frotas Corporativas por Grandes Empresas de Comércio Eletrônico e Logística

As regras de agregadores de Delhi impulsionam a eletrificação total até 2030, levando empresas como a Flipkart a encomendar 25.000 VEs e construir depósitos multiusuários que funcionam também como centros de CaaS geradores de receita. A meta de 10.000 unidades da Amazon amplia a oportunidade para cidades de nível 2, enquanto as alianças de transporte por aplicativo transformam centros cativos em mercados compartilhados de carregamento [1]"Flipkart vai implantar 25.000 veículos elétricos até 2030,", Flipkart, flipkart.com.

Implementação dos Protocolos de Interoperabilidade do Carregador de VE Bharat

A IS 17017-2023 unifica os padrões CA e CC, reduzindo drasticamente a contagem de SKUs de equipamentos e cortando os custos de implantação em 25%. As APIs padronizadas promovem o roaming para que os assinantes localizem, autentiquem e paguem entre marcas assim como nas redes celulares, aumentando a utilização e reduzindo o capex por kWh [2]"IS 17017 (Parte 2/Seção 7): 2023 Sistema de Carregamento Condutivo de Veículos Elétricos,", Bureau de Padrões da Índia, bis.gov.in.

Integração da Troca de Baterias como Serviço com Centros de CaaS

Os 50 milhões de trocas da Battery Smart confirmam que os usuários de veículos leves pagam pela disponibilidade. A integração de armários de troca nos pátios de carregamento permite que os operadores vendam velocidade premium ao lado de carregamento noturno a preços mais baixos, aumentando a receita por local enquanto suavizam as curvas de carga [3]"Marcos da Empresa,", Battery Smart, batterysmart.com.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX de CC acima de 50 kW | -4.8% | Nacional; mais acentuado em mercados de nível 2/3 | Curto prazo (≤ 2 anos) |

| Lacunas de Transformadores em Cidades de Nível 2/3 | -3.6% | Cidades de nível 2/3 em todas as regiões | Médio prazo (2-4 anos) |

| Incerteza de Crédito do GST | -2.9% | Nacional | Curto prazo (≤ 2 anos) |

| Regras Fragmentadas de Arrendamento de Terrenos | -2.1% | Jurisdições urbanas com aprovações de múltiplos órgãos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Carregadores CC Acima de 50 kW

Preços de INR 0,5–1,5 milhão por unidade levam os operadores a selecionar metrópoles de alto fluxo, deixando as zonas periurbanas mal atendidas. O arrendamento de equipamentos e os acordos de compartilhamento de receita aliviam os balanços patrimoniais, mas aumentam os custos ao longo da vida útil, enquanto baterias de segunda vida integradas aos carregadores reduzem as taxas de demanda de pico em 20%.

Elegibilidade Incerta do Crédito Fiscal de Entrada do GST sobre Serviços de Carregamento

Decisões estaduais divergentes obscurecem o planejamento do fluxo de caixa. Embora Karnataka tenha considerado o carregamento um serviço tributável, interpretações incompatíveis em outros estados paralisam as reivindicações de crédito, imobilizando capital de giro. As consultas do Ministério das Finanças sugerem normas harmonizadas, mas o prazo permanece incerto [4]"Atas da Reunião do Conselho do GST sobre o Ecossistema de VE,", Ministério das Finanças, india.gov.in.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Carregador: A Dominância do CA Cede Espaço à Aceleração do CC

As unidades CA entregaram 59,18% da receita de 2024 graças ao baixo custo de hardware e à fácil conexão à rede, tornando-as o kit inicial para implantações de nível 2. O tamanho do mercado de Carregamento de VE como Serviço na Índia ancorado em CA está agora cedendo participação para equipamentos CC que crescem a um CAGR de 33,29%, à medida que frotas sensíveis ao tempo de atividade pagam tarifas premium por recargas de 50–150 kW. Os operadores combinam ambos para equilibrar a utilização, e o impulso da Tata Power para 400.000 pontos antecipa mais armários de padrão universal com pistola dupla que atendem carros, vans e veículos de 2 rodas.

O aumento de margem do CC compensa seu maior capex porque os locais de alto rendimento hospedam serviços auxiliares — diagnóstico de baterias, concessões de café — que aumentam o gasto por visita. A precificação dinâmica vinculada ao congestionamento da rede amplia os fluxos de receita, enquanto as tarifas CA flutuam cada vez mais com descontos em horários de energia renovável para permanecerem competitivas.

Por Potência de Saída: A Base do Nível 2 Sustenta o Crescimento de Alta Potência

As unidades de Nível 2 (22–50 kW) detiveram 43,82% da receita em 2024, sustentando as operações de depósito onde os veículos ficam parados durante a noite. A participação do mercado de Carregamento de VE como Serviço na Índia para sistemas de ultra-alta potência acima de 150 kW é modesta hoje, mas escalará mais rapidamente a um CAGR de 34,72%, impulsionada pelos mandatos de corredores rodoviários sob o esquema PM E-Drive que destina INR 2.000 crore para 72.000 estações. Os pátios de potência mista permitem que os operadores monetizem tanto os usuários orientados à economia quanto os caminhoneiros sensíveis ao tempo, gerando maior rendimento de energia por atualização de transformador.

Por Tipo de Serviço de Frota: A Liderança da Logística Enfrenta a Aceleração de Passageiros

Logística e entrega comandaram 40,25% da receita em 2024, consolidando contratos de fornecimento para gigantes do comércio eletrônico. As frotas de passageiros, no entanto, exibem um CAGR de 32,96% à medida que as plataformas de transporte por aplicativo se eletrificam para atender aos mandatos municipais. O tamanho do mercado de Carregamento de VE como Serviço na Índia vinculado às frotas de passageiros, portanto, cresce dentro das metrópoles, e os operadores criam níveis de associação — acesso noturno ao depósito com taxa fixa para táxis, carregamento rápido por minuto para trajetos de aeroporto — para segmentar a base.

Por Uso Final: As Bases Semipúblicas Viabilizam a Expansão Pública

Os depósitos semipúblicos — parques corporativos, condomínios fechados, pátios de frotas — controlam 58,19% da receita porque os proprietários de ativos compartilham o risco com os operadores. As redes públicas aceleram a um CAGR de 33,22% à medida que aplicativos de roaming e faturamento unificado por QR eliminam fricções. As franquias com ativos leves permitem que os proprietários de imóveis hospedem carregadores públicos com compartilhamento de receita, reduzindo a burocracia de arrendamento de terrenos e ampliando a cobertura geográfica além dos imóveis premium.

Análise Geográfica

O Oeste da Índia liderou 32,34% do faturamento de 2024, pois as concessões políticas de INR 1.993 crore de Maharashtra oferecem subsídios de capital de 25% e exigem um carregador rodoviário a cada 25 km, garantindo uma utilização mínima de carga. Os corredores portuários e industriais de Gujarat adicionam demanda de serviço pesado das frotas de caminhões de contêineres, enquanto os portais de aprovação rápida municipal em Mumbai reduzem os ciclos de licenciamento para menos de 45 dias.

O Norte da Índia ocupa o segundo lugar, com o mandato de frotas de Delhi gerando pontos públicos que ancoram o roaming supra-regional e criam uma plataforma de expansão para Haryana e Uttar Pradesh. Os catchments densos em depósitos atraem operadores definidos por software cujos motores de IA programam centenas de carregamentos de táxis por noite, gerando demanda de energia sustentada.

O Leste e Nordeste da Índia registra a perspectiva de CAGR mais forte de 34,37%, à medida que os estados superam as estações de combustível tradicionais. Os menores custos de terreno permitem lotes maiores para centros integrados de carregamento, troca e estacionamento, embora redes mais fracas exijam armários com buffer de bateria. Os acordos estaduais de energia renovável prometem elétrons verdes, ressoando com licitações de logística orientadas por ESG.

O Sul da Índia combina apoio político com conhecimento tecnológico. Karnataka isenta encargos de demanda para carregadores públicos que utilizam mais energia renovável, reduzindo o opex para operadores que compram energia solar diretamente de desenvolvedores. O cluster automotivo de Tamil Nadu lidera as alianças entre fabricantes de equipamentos originais e operadores que abastecem frotas de fábricas, e as rígidas tarifas por hora do dia do Kerala recompensam o agendamento algorítmico que reduz o custo do kWh entregue abaixo da paridade com a rede.

Cenário Competitivo

O mercado de Carregamento de VE como Serviço na Índia abriga concessionárias, comercializadores de petróleo, empreendimentos apoiados por fabricantes de equipamentos originais e startups centradas em SaaS. A Tata Power EZ Charge lidera em volume com 400.000 pontos, explorando sinergias de concessionárias de distribuição, compras em massa de equipamentos e software de balanceamento de carga interno. A Statiq, apoiada pela Shell, escala para 7.000 pontos combinando análise de localização com aplicativos centrados no cliente. As grandes petrolíferas IndianOil e BPCL convertem postos de gasolina em centros de múltiplas energias, trazendo uma fachada de varejo familiar e terrenos cativos.

Os proprietários de infraestrutura buscam contratos de frota; a rede verticalmente integrada de 4.000 carregadores da BluSmart se associa à Uber, transformando a infraestrutura em receita de anuidade enquanto reduz o tempo ocioso dos táxis. As 1.400 estações de troca da Battery Smart criam uma via alternativa, atraindo veículos de 2 e 3 rodas que valorizam trocas de dois minutos em vez de sessões CC de 20 minutos. Fabricantes de equipamentos originais estrangeiros como Kia e Honda criam aplicativos com marca própria e serviços de troca eletrônica, construindo fidelidade em torno de veículos proprietários, mas ainda expondo APIs para roaming em conformidade com os padrões Bharat.

O impulso de fusões e aquisições cresce: os incumbentes maiores adquirem operadores regionais de depósitos para garantir bancos de terrenos e carteiras de clientes, enquanto os players de software licenciam plataformas de marca branca para concessionárias que precisam de faturamento digital, EV-SEMS e manutenção preditiva.

Líderes do Setor de Carregamento de VE como Serviço na Índia

Tata Power

Fortum

Statiq

ChargeZone

Ather

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Kia introduziu o K-Charge por meio do aplicativo MyKia, desbloqueando o acesso a 11.000 carregadores em todo o país com uma meta de expansão para 20.000 até meados de 2026.

- Junho de 2025: A Ather Energy dobrou sua presença no varejo e centros de serviço, integrando ainda mais as vendas de scooters com redes de carregamento proprietárias.

- Março de 2025: O Kerala implementou tarifas de horário solar de INR 5 por unidade para carregamento de VE, reduzindo os custos durante as janelas diurnas.

Escopo do Relatório do Mercado de Carregamento de VE como Serviço na Índia

| Carregadores CA |

| Carregadores CC |

| Nível 1 / CA (Abaixo de 22 kW) |

| Nível 2 (22 - 50 kW) |

| Rápido (50 - 150 kW) |

| Alta Potência (Acima de 150 kW) |

| Veículos Corporativos e Pools de Veículos |

| Entrega e Logística |

| Frotas de Passageiros (Transporte por Aplicativo, Táxis Corporativos) |

| Configuração de Carregamento Semipúblico (Depósitos, Campi) |

| Configuração de Carregamento Público (Rodovias, Centros Urbanos) |

| Norte da Índia (Delhi, Haryana, Punjab, UP, etc.) |

| Oeste da Índia (Maharashtra, Gujarat, Goa, etc.) |

| Sul da Índia (Karnataka, Tamil Nadu, Telangana, etc.) |

| Leste e Nordeste da Índia (Bengala Ocidental, Odisha, Assam, etc.) |

| Por Tipo de Carregador | Carregadores CA |

| Carregadores CC | |

| Por Potência de Saída | Nível 1 / CA (Abaixo de 22 kW) |

| Nível 2 (22 - 50 kW) | |

| Rápido (50 - 150 kW) | |

| Alta Potência (Acima de 150 kW) | |

| Por Tipo de Serviço de Frota | Veículos Corporativos e Pools de Veículos |

| Entrega e Logística | |

| Frotas de Passageiros (Transporte por Aplicativo, Táxis Corporativos) | |

| Por Uso Final | Configuração de Carregamento Semipúblico (Depósitos, Campi) |

| Configuração de Carregamento Público (Rodovias, Centros Urbanos) | |

| Por Geografia (Estados e Territórios da União) | Norte da Índia (Delhi, Haryana, Punjab, UP, etc.) |

| Oeste da Índia (Maharashtra, Gujarat, Goa, etc.) | |

| Sul da Índia (Karnataka, Tamil Nadu, Telangana, etc.) | |

| Leste e Nordeste da Índia (Bengala Ocidental, Odisha, Assam, etc.) |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Carregamento de VE como Serviço na Índia até 2030?

O mercado tem previsão de atingir USD 63,55 milhões até 2030, crescendo a um CAGR de 32,35% a partir de 2025.

Qual segmento de frota atualmente gera a maior receita para os provedores de carregamento como serviço?

As frotas de entrega e logística contribuem com 40,25% da receita de 2024, beneficiando-se dos mandatos de eletrificação do comércio eletrônico.

Qual tipo de carregador está ganhando participação mais rapidamente?

Os carregadores rápidos CC estão se expandindo a um CAGR de 33,29% à medida que os operadores buscam serviços de maior margem e rotatividade rápida.

Por que o Oeste da Índia lidera a adoção?

Os subsídios de capital de Maharashtra e os carregadores rodoviários obrigatórios combinados com os corredores industriais de Gujarat criam forte demanda e economia favorável.

Como as tarifas por hora do dia impactam os custos operacionais?

Estados como o Kerala oferecem tarifas solares diurnas quase 46% mais baixas do que os horários de pico, permitindo que os operadores otimizem os cronogramas de carregamento e aumentem as margens.

Página atualizada pela última vez em: