Tamanho e Participação do Mercado de Gestão de Conteúdo Empresarial (ECM) da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

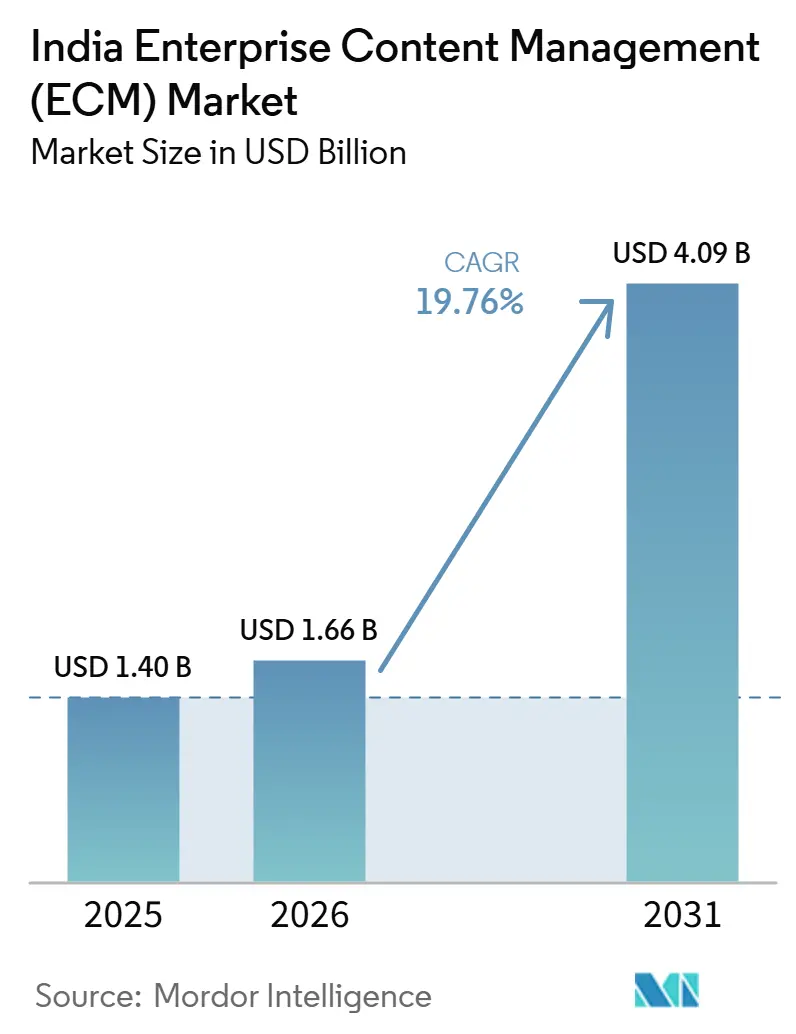

| Tamanho do mercado no ano base (2025) | 1.40 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.76% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Conteúdo Empresarial (ECM) da Índia por Mordor Intelligence

Espera-se que o tamanho do mercado de Gestão de Conteúdo Empresarial (ECM) da Índia aumente de 1,40 bilhão de USD em 2025 para 1,66 bilhão de USD em 2026 e atinja 4,09 bilhões de USD até 2031, crescendo a um CAGR de 19,76% ao longo de 2026-2031. A trajetória de crescimento reflete uma mudança mais ampla em direção a registros digitais, entrega de aplicações baseada em nuvem e maior controle sobre conteúdo empresarial não estruturado. Os requisitos regulatórios para trilhas de auditoria, retenção, registros de acesso e manutenção defensável de registros estão incorporando a governança de conteúdo nos processos operacionais centrais de muitas organizações. Os fornecedores também estão fortalecendo sua presença na Índia, o que apoia a implantação local, o suporte ao cliente e as necessidades de residência de dados para compradores regulamentados. Os compradores buscam cada vez mais plataformas que conectem o controle de documentos com a execução de fluxos de trabalho, pesquisa e automação, em vez de tratar os sistemas de conteúdo exclusivamente como ferramentas de armazenamento. A integração com sistemas empresariais mais antigos ainda retarda projetos em algumas contas, mas a demanda permanece ampla e sustentada em todo o mercado de Gestão de Conteúdo Empresarial (ECM) da Índia.

Principais Conclusões do Relatório

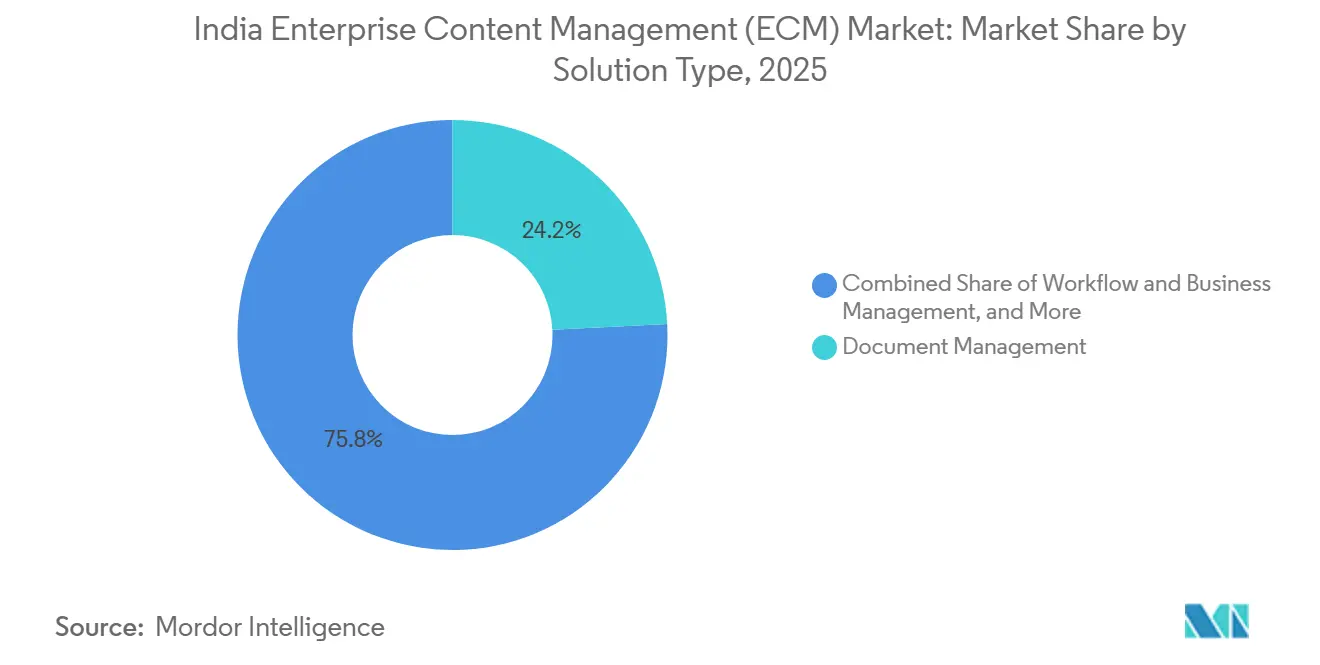

- Por tipo de solução, a gestão de documentos representou 24,18% da participação na receita em 2025, enquanto a gestão de fluxo de trabalho e processos de negócios deve expandir a um CAGR de 22,41% até 2031.

- Por modo de implantação, a nuvem detinha uma participação de 75,62% no mercado de Gestão de Conteúdo Empresarial (ECM) da Índia em 2025, e também deve crescer a um CAGR de 21,84% até 2031.

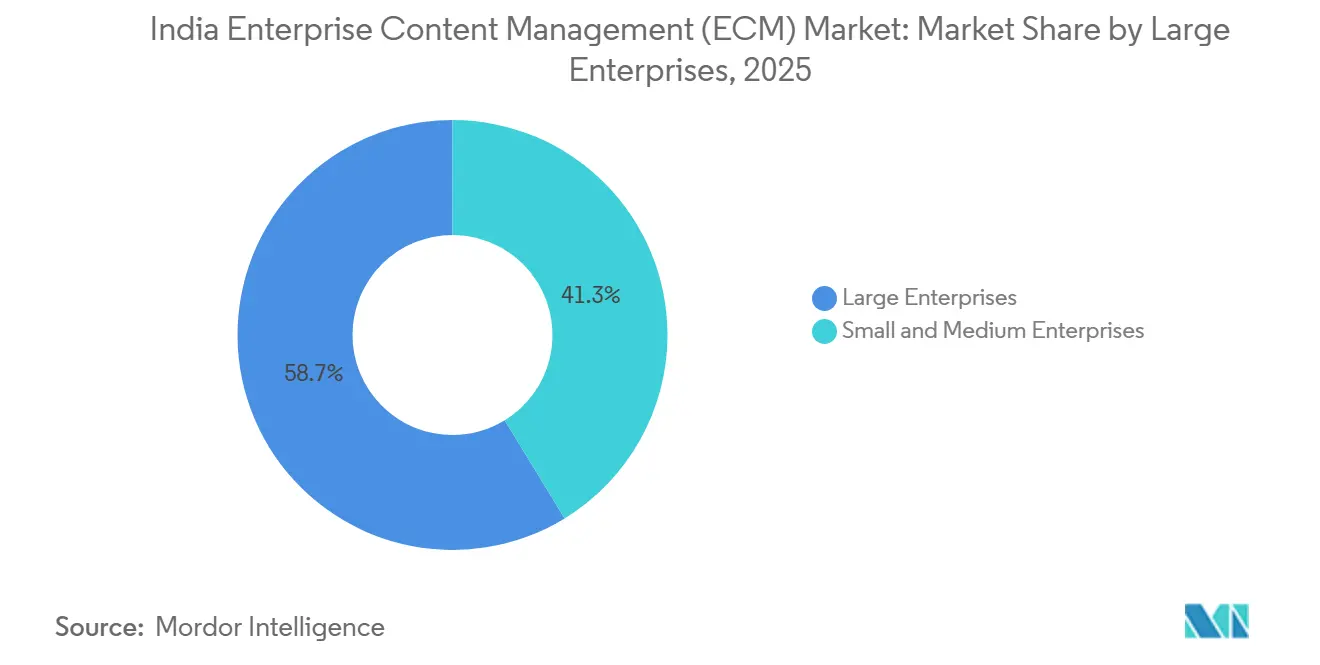

- Por porte empresarial, as grandes empresas detinham 58,74% de participação em 2025, enquanto as PMEs devem expandir a um CAGR de 22,16% até 2031.

- Por setor de usuário final, o BFSI detinha 22,36% de participação no mercado de Gestão de Conteúdo Empresarial (ECM) da Índia em 2025, enquanto a saúde deve crescer a um CAGR de 23,08% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Gestão de Conteúdo Empresarial (ECM) da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Transformação Digital nas Empresas Indianas | +4.2% | Nacional, com ganhos iniciais nos corredores tecnológicos de Bengaluru, Mumbai, Delhi, Hyderabad e Pune | Médio prazo (2-4 anos) |

| Demanda Impulsionada pela Conformidade para Controle de Conteúdo Pronto para Auditoria | +3.8% | Nacional, concentrada em centros regulamentados incluindo Mumbai, Delhi e Chennai | Curto prazo (≤ 2 anos) |

| Mudança em Direção à Automação de Fluxo de Trabalho Habilitada pela Nuvem | +3.5% | Nacional, com forte expansão para cidades de segundo nível | Médio prazo (2-4 anos) |

| Adoção de Plataformas ECM Empacotadas por PMEs | +3.1% | Nacional, com ganhos emergentes em Jaipur, Coimbatore, Ahmedabad e Surat | Longo prazo (≥ 4 anos) |

| Classificação de Metadados e Pesquisa Assistidas por IA | +2.4% | Nacional, com a Índia como importante base de P&D | Longo prazo (≥ 4 anos) |

| Requisitos de Processamento de Conteúdo Multilíngue na Índia | +1.5% | Nacional, especialmente em governos estaduais e clusters empresariais regionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Transformação Digital nas Empresas Indianas

O mercado de Gestão de Conteúdo Empresarial (ECM) da Índia está se beneficiando de uma mudança empresarial mais ampla em direção a fluxos de trabalho digitalizados e registros digitais governados. À medida que as organizações renovam ambientes de ERP e ampliam softwares baseados em nuvem entre departamentos, elas precisam de uma camada controlada para contratos, faturas, formulários digitalizados e registros de e-mail que ficam fora de bancos de dados estruturados. Esse requisito está movendo o ECM de um repositório de back-office para um sistema que apoia decisões operacionais diárias. O papel dos repositórios de conteúdo também está mudando, pois documentos classificados e etiquetados agora suportam pesquisa, recuperação e acesso ao conhecimento assistido por IA, em vez de apenas armazenamento simples. Os programas governamentais de tecnologia de linguagem estão adicionando relevância porque as empresas precisam cada vez mais de sistemas que possam organizar conteúdo multilíngue em escala. Essa mudança mais ampla dá ao mercado de Gestão de Conteúdo Empresarial (ECM) da Índia uma base de demanda mais ampla tanto em grandes organizações quanto em empresas menores.[1]Conselho de Valores Mobiliários da Índia, "Estrutura de Segurança Cibernética e Resiliência Cibernética (CSCRF) para Entidades Reguladas pela SEBI," SEBI

Demanda Impulsionada pela Conformidade para Controle de Conteúdo Pronto para Auditoria

Requisitos mais rígidos de auditoria, retenção e controle de acesso em setores regulamentados também estão moldando o mercado de Gestão de Conteúdo Empresarial (ECM) da Índia. A SEBI emitiu sua Estrutura de Segurança Cibernética e Resiliência Cibernética em agosto de 2024, o que aumentou a necessidade de maior disciplina de trilha de auditoria, capacidade de recuperação e controles documentados entre entidades regulamentadas.[2]Divisão Digital India BHASHINI, "Hub Nacional de Tecnologias de Linguagem Impulsiona IA de Ponta a Ponta em Escala Populacional," Digital India Corporation Isso transforma a governança de conteúdo em um requisito operacional contínuo, em vez de um projeto de conformidade pontual. Bancos, instituições financeiras e participantes do mercado de capitais precisam cada vez mais de sistemas de conteúdo que possam mostrar quem acessou um registro, quando ele foi alterado e como foi retido. A Newgen posicionou sua oferta de ECM em torno das necessidades de governança relacionadas a AML, KYC, Basileia III, FATCA e DPDP, refletindo a demanda dos compradores por controles de conformidade integrados à plataforma. Esse padrão continua a apoiar as aquisições em BFSI, governo e outros fluxos de trabalho regulamentados no mercado de Gestão de Conteúdo Empresarial (ECM) da Índia.[3]Newgen Software Technologies Limited, "Habilitando Conformidade e Gestão de Riscos com ECM em Bancos," Newgen Software

Mudança em Direção à Automação de Fluxo de Trabalho Habilitada pela Nuvem

O mercado de Gestão de Conteúdo Empresarial (ECM) da Índia está se movendo de forma constante em direção à automação de fluxo de trabalho habilitada pela nuvem, à medida que os compradores buscam configuração mais rápida, atualizações mais simples e menos gerenciamento de infraestrutura. A entrega em nuvem encurta os ciclos de piloto e facilita para as organizações testar fluxos de trabalho de documentos antes de expandi-los entre departamentos. Também permite que os fornecedores empacotem ferramentas de fluxo de trabalho de baixo código com controle de registros, pesquisa e recursos de colaboração em um único modelo de assinatura. Em setores regulamentados, isso nem sempre significa adoção total de nuvem pública, pois muitos compradores ainda preferem ambientes híbridos ou dedicados baseados na Índia para conteúdo sensível. A colaboração da Hyland em junho de 2026 com a Microsoft para trazer o Content Innovation Cloud para o Azure mostra como os fornecedores estão alinhando as plataformas de ECM com os ambientes de nuvem que as empresas indianas já utilizam. Como resultado, o mercado de Gestão de Conteúdo Empresarial (ECM) da Índia está vendo a automação de fluxo de trabalho se tornar um critério central de compra, em vez de um complemento opcional.[4]Hyland, "Hyland Colabora com a Microsoft para Impulsionar a Empresa Agêntica com o Content Innovation Cloud no Microsoft Azure," PR Newswire

Adoção de Plataformas ECM Empacotadas por PMEs

O mercado de Gestão de Conteúdo Empresarial (ECM) da Índia está vendo uma nova camada de demanda das PMEs à medida que os produtos baseados em assinatura reduzem os custos de adoção. As implantações empacotadas reduzem a necessidade de equipes de TI dedicadas e encurtam os prazos de implementação para empresas que desejam controle de documentos sem grandes projetos de personalização. Isso é importante na Índia porque empresas menores querem cada vez mais sistemas que possam lidar com arquivos de empréstimos, registros de fornecedores, formulários clínicos, faturas e documentação de conformidade de forma estruturada. Os fornecedores estão respondendo com pacotes verticais que combinam o gerenciamento de registros com fluxos de trabalho pré-construídos para setores como empréstimos, seguros, saúde e manufatura. O mercado de Gestão de Conteúdo Empresarial (ECM) da Índia está, portanto, se expandindo por meio de adoção pela primeira vez, bem como gastos de substituição por empresas maiores. Essa mudança também cria espaço para fornecedores menores que podem entregar módulos focados mais rapidamente do que suítes empresariais mais amplas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de Integração com Sistemas Empresariais Legados | -3.8% | Nacional, com maior pressão nos corredores de manufatura e no setor público | Curto prazo (≤ 2 anos) |

| Preocupações com Soberania de Dados e Privacidade para Implantação em Nuvem | -2.8% | Nacional, com maior sensibilidade em BFSI, governo e saúde | Médio prazo (2-4 anos) |

| Desafios de Gestão de Mudanças e Adoção pelos Usuários | -1.8% | Nacional, com maior pressão em cidades de segundo e terceiro nível | Longo prazo (≥ 4 anos) |

| Pressão de Custo de Implementação para Compradores do Mercado Intermediário | -0.9% | Nacional, concentrada entre fabricantes de médio porte e prestadores de saúde regionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração com Sistemas Empresariais Legados

Uma grande restrição no mercado de Gestão de Conteúdo Empresarial (ECM) da Índia é a dificuldade de conectar plataformas modernas com sistemas empresariais mais antigos. Muitas grandes organizações ainda operam uma combinação de ferramentas de ERP legadas, repositórios de documentos mais antigos, aplicações de formulários personalizados e fluxos de trabalho com uso intensivo de papel que foram construídos muito antes de a integração orientada por API se tornar padrão. Isso cria um ambiente de conteúdo fragmentado onde os arquivos são armazenados em diferentes formatos e governados sob regras de metadados inconsistentes. A migração é frequentemente lenta porque o conteúdo deve ser reclassificado antes de poder ser movido para um sistema moderno com controles de pesquisa, retenção e fluxo de trabalho. Mesmo quando os fornecedores usam classificação assistida por IA durante a ingestão, o projeto ainda exige habilidades especializadas e mapeamento cuidadoso entre as unidades de negócios. Essa complexidade pode atrasar decisões, estender os prazos de implementação e reduzir o tamanho inicial dos negócios no mercado de Gestão de Conteúdo Empresarial (ECM) da Índia.

Preocupações com Soberania de Dados e Privacidade para Implantação em Nuvem

A soberania de dados é outra restrição porque os compradores regulamentados precisam de maior garantia sobre onde o conteúdo é armazenado, como é acessado e quais controles se aplicam aos registros hospedados na nuvem. Esse problema é especialmente visível em BFSI, governo e saúde, onde os compradores frequentemente preferem padrões de implantação híbridos ou localizados para informações sensíveis. A estrutura da SEBI adicionou pressão por controles mais fortes, resiliência e rastreabilidade, elevando o padrão para fornecedores que atendem a fluxos de trabalho regulamentados. Os fornecedores também devem demonstrar que os controles de segurança, as políticas de acesso e as configurações de retenção estão alinhados com as expectativas específicas da Índia, em vez de depender de modelos globais genéricos. A parceria da Hyland com o Azure e o foco contínuo no suporte à implantação local demonstram como os fornecedores estão abordando essas preocupações com modelos de entrega específicos para a região. Até que a confiança dos compradores melhore ainda mais, esse problema manterá algumas cargas de trabalho em arquiteturas híbridas ou locais no mercado de Gestão de Conteúdo Empresarial (ECM) da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: A Automação de Fluxo de Trabalho Torna-se o Motor de Receita Mais Rápido

A gestão de documentos representou 24,18% do tamanho do mercado de Gestão de Conteúdo Empresarial (ECM) da Índia em 2025, enquanto a gestão de fluxo de trabalho e processos de negócios deve expandir a um CAGR de 22,41% até 2031. Esse par mostra que a categoria permanece ancorada no controle central de documentos, mas os novos gastos estão se movendo em direção a casos de uso vinculados a processos. Muitas organizações indianas ainda precisam digitalizar registros em papel, padronizar o armazenamento de arquivos e melhorar a recuperação em escritórios dispersos. Isso mantém a gestão de documentos grande porque permanece o ponto de partida para a manutenção de registros regulamentados e arquivos digitais pesquisáveis. Ao mesmo tempo, os compradores querem cada vez mais sistemas de conteúdo que possam acionar aprovações, encaminhar formulários, gerenciar exceções e concluir tarefas de negócios sem alternar entre várias ferramentas.

Essa mudança está impulsionando a gestão de fluxo de trabalho e processos de negócios porque as empresas estão tentando reduzir o tempo de ciclo, o esforço de revisão manual e a fragmentação de processos. A gestão de registros também está ganhando relevância onde as regras de retenção e os controles de descarte são importantes, especialmente em serviços governamentais e regulamentados. A gestão de casos é particularmente relevante em processos de saúde e serviço público, onde os arquivos passam por várias etapas e os usuários precisam de contexto em cada estágio. A gestão de ativos digitais está se tornando cada vez mais importante em ambientes de varejo, mídia e comércio eletrônico que lidam com volumes crescentes de conteúdo e ativos de marca. A gestão de conteúdo web permanece menor, mas está sendo moldada pela necessidade de publicação mais consistente e atualizações controladas em sites institucionais no setor de Gestão de Conteúdo Empresarial (ECM) da Índia.

Por Modo de Implantação: A Nuvem Lidera Enquanto o Uso Híbrido se Aprofunda

projetado para crescer a um CAGR de 21,84% até 2031. Essa liderança reflete a facilidade da compra por assinatura, a configuração mais rápida e a menor carga de infraestrutura para muitas organizações. Também reflete maior conforto com a entrega de SaaS para processos centrados em conteúdo que não exigem grande investimento em hardware local. Mesmo assim, o panorama da nuvem na Índia é mais complexo do que a participação principal sugere, porque muitas implantações regulamentadas combinam o tratamento local de dados com fluxo de trabalho baseado em nuvem e recursos de colaboração. É por isso que a arquitetura híbrida continua sendo importante em setores que precisam tanto de flexibilidade quanto de controle mais rígido sobre registros sensíveis.

As implantações locais permanecem relevantes em determinados ambientes do setor público, adjacentes à defesa e altamente controlados, mesmo que essa participação diminua ao longo do tempo. O modelo de nuvem também é o caminho mais claro para as PMEs que desejam um sistema utilizável sem grandes equipes de implementação ou infraestrutura dedicada. Os fornecedores estão respondendo com pacotes pré-configurados para setores como empréstimos, saúde e operações de serviços com uso intensivo de documentos. A Hyland reforçou essa direção expandindo sua presença na Índia com um escritório em Hyderabad em junho de 2025 e posteriormente estendendo seu posicionamento de nuvem baseado no Azure por meio de sua parceria com a Microsoft em junho de 2026. Como resultado, a escolha de implantação no mercado de Gestão de Conteúdo Empresarial (ECM) da Índia não é mais uma simples decisão entre nuvem e local, mas uma questão de adequação moldada por regulamentação, sensibilidade da carga de trabalho e capacidade interna de TI.

Por Porte Empresarial: A Digitalização das PMEs Abre uma Nova Camada de Demanda

As grandes empresas representaram 58,74% do mercado de Gestão de Conteúdo Empresarial (ECM) da Índia em 2025, enquanto as PMEs devem expandir a um CAGR de 22,16% até 2031. As grandes organizações ainda detêm a maior participação porque investiram mais cedo em sistemas de conteúdo de primeira geração e agora têm orçamentos para renová-los. Esses compradores frequentemente precisam de orquestração de fluxo de trabalho mais ampla, controles de conformidade mais fortes e integração com ERP, CRM e plataformas específicas do setor. Suas decisões também tendem a envolver planos de implementação mais amplos entre departamentos, unidades de negócios e redes de filiais. Isso mantém o segmento de grandes empresas central para a receita total, mesmo que o crescimento se desloque para empresas menores.

As PMEs estão crescendo mais rapidamente porque os produtos baseados em nuvem reduzem o custo inicial e eliminam grande parte da carga de infraestrutura que antes limitava a adoção. No setor de Gestão de Conteúdo Empresarial (ECM) da Índia, a demanda das PMEs é cada vez mais vertical em vez de horizontal, pois empresas menores normalmente buscam uma solução pronta para um fluxo de trabalho específico e regulamentado. Um credor quer controle de arquivos de empréstimos, um hospital quer gerenciamento de documentos clínicos e um exportador quer arquivamento estruturado de faturas e registros relacionados. Isso cria uma oportunidade para os fornecedores entregarem fluxos de trabalho prontos para conformidade com tempo mínimo de configuração. Enquanto isso, as contas maiores ainda são muito importantes para os titulares porque a expansão dentro dos clientes existentes permanece um caminho importante de receita no mercado de Gestão de Conteúdo Empresarial (ECM) da Índia.

Por Setor de Usuário Final: O BFSI Ancora a Demanda Enquanto a Saúde Expande Mais Rapidamente

O BFSI detinha 22,36% da participação do mercado de Gestão de Conteúdo Empresarial (ECM) da Índia em 2025, enquanto a saúde deve crescer a um CAGR de 23,08% até 2031. O BFSI liderou porque bancos, seguradoras, credores e instituições relacionadas dependem de fluxos de trabalho com uso intensivo de conteúdo, como documentação de KYC, arquivos de empréstimos, suporte a auditorias e arquivamento de conformidade. Esses casos de uso exigem retenção rigorosa, controle de acesso, rastreamento de versões e disciplina de recuperação, que se encaixam bem nas capacidades do ECM. O segmento também se beneficia de pressão regulatória persistente, o que torna a governança de conteúdo parte do gerenciamento de risco operacional em vez de um gasto de TI discricionário. Isso mantém o BFSI no centro do mercado de Gestão de Conteúdo Empresarial (ECM) da Índia, mesmo que outros setores verticais se expandam.

A saúde está crescendo mais rapidamente porque os registros de saúde digitais, a digitalização de instalações e as necessidades de interoperabilidade estão ampliando o caso de uso para sistemas de conteúdo governados. A Missão Digital de Saúde Ayushman Bharat havia vinculado mais de 105 crore de registros de saúde digitais até julho de 2026, e mais de 2,72 lakh de instalações de saúde haviam adotado software habilitado para ABDM. A demanda do governo e do setor público permanece importante porque o movimento digital de arquivos, a retenção de registros e a publicação padronizada ainda exigem controle robusto de documentos. TI e telecomunicações, manufatura, varejo e mídia e entretenimento também sustentam a demanda por meio de contratos, registros de qualidade, conteúdo de fornecedores e ativos digitais. Educação, energia e serviços públicos detêm participações menores, mas a gestão estruturada de registros está gradualmente se tornando mais relevante à medida que a digitalização e os requisitos de conformidade se aprofundam.

Análise Geográfica

A Índia deve registrar um CAGR de 17,94% até 2031 no espaço de ECM da Ásia-Pacífico, tornando-se o mercado nacional de crescimento mais rápido na região. O mercado de Gestão de Conteúdo Empresarial (ECM) da Índia está concentrado primeiro no corredor Mumbai-Pune, onde as operações de BFSI, seguros e farmacêuticos criam demanda sustentada por registros controlados e fluxos de trabalho prontos para auditoria. Delhi e a região da RCN permanecem centrais para implantações governamentais e do setor público porque ministérios e instituições nacionais continuam a digitalizar o movimento de arquivos e sistemas de publicação. Bengaluru e Hyderabad apoiam tanto a demanda quanto a oferta porque abrigam grandes operações de serviços de TI e importantes equipes de engenharia de produtos. Essa concentração dá aos grandes fornecedores uma base sólida nos clusters metropolitanos antes de se expandirem mais profundamente para os mercados regionais.

As cidades de segundo nível estão se tornando uma importante camada de crescimento para o mercado de Gestão de Conteúdo Empresarial (ECM) da Índia à medida que as PMEs adotam ferramentas de documentos e fluxo de trabalho baseadas em nuvem. Cidades como Jaipur, Ahmedabad, Coimbatore, Indore e Nagpur estão passando da digitalização básica para o gerenciamento de conteúdo mais estruturado nas operações diárias. Os clusters de negócios regionais estão, portanto, se tornando cada vez mais relevantes para implantações pela primeira vez, especialmente em finanças, saúde, manufatura e comércio, onde o controle de documentos está vinculado a esses setores. Os programas de digitalização em nível estadual também estão ampliando a base endereçável além das maiores metrópoles. Essa distribuição mais ampla apoia um mapa de demanda mais equilibrado ao longo do período de previsão.

A geografia dentro da Índia também é importante porque setores regulamentados, manufatura de exportação e serviços de TI se concentram em diferentes clusters de negócios. A demanda por serviços financeiros permanece mais forte no oeste da Índia, a demanda do setor público está centrada em Delhi e a adoção liderada pela tecnologia é mais forte no sul. A expansão dos fornecedores reflete o mesmo padrão, com a Hyland abrindo um escritório em Hyderabad em 2025 para apoiar o sucesso do cliente, engenharia e operações regionais no país. Como resultado, o mercado de Gestão de Conteúdo Empresarial (ECM) da Índia provavelmente continuará escalando da demanda liderada pelas metrópoles para uma adoção mais ampla em nível estadual e regional até 2031.

Cenário Competitivo

O mercado de Gestão de Conteúdo Empresarial (ECM) da Índia permanece moderadamente fragmentado, com fornecedores de plataformas globais, fornecedores especializados e players baseados na Índia competindo por orçamentos empresariais. A Newgen tem uma vantagem estrutural em contas regulamentadas porque sua plataforma combina serviços de conteúdo, automação de processos de baixo código e processamento inteligente de documentos em uma única pilha projetada para necessidades de conformidade local. Fornecedores globais como OpenText, IBM, Microsoft, Oracle e SAP competem por meio de relacionamentos empresariais mais amplos e profundidade de integração. Isso mantém os ciclos de substituição competitivos porque os compradores frequentemente comparam a amplitude da plataforma com a adequação regulatória local. O resultado é um mercado onde a titularidade importa, mas a diferenciação especializada ainda vence negócios em BFSI, governo, saúde e fluxos de trabalho do mercado intermediário.

Os movimentos estratégicos mostram que os fornecedores estão tentando expandir a relevância em vez de competir apenas em recursos de armazenamento. A Hyland anunciou uma parceria com a Microsoft em junho de 2026 para trazer o Content Innovation Cloud para o Microsoft Azure, o que fortalece seu alcance entre empresas já padronizadas no Azure e no Microsoft 365. A M-Files disse em janeiro de 2026 que seu ciclo de produtos do exercício fiscal de 2025 entregou mais de 240 inovações, com integração mais profunda com o Microsoft 365 e controles de governança mais fortes integrados à plataforma. A Hyland também expandiu sua presença na Índia com um novo escritório em Hyderabad em junho de 2025, o que mostra que o suporte local ao cliente e o investimento em engenharia ainda são importantes na seleção de fornecedores. Esses movimentos mostram que a profundidade do produto, a adequação ao ecossistema Microsoft e a execução em nível de país estão moldando o posicionamento dos fornecedores em todo o mercado de Gestão de Conteúdo Empresarial (ECM) da Índia.

Outro tema competitivo é a verticalização, com os fornecedores adaptando suas ofertas para fluxos de trabalho bancários, de seguros, do setor público e de saúde, em vez de vender uma única suíte horizontal para todos os compradores. Há também espaço para o gerenciamento de conteúdo multilíngue, pois as empresas precisam cada vez mais de classificação e recuperação em idiomas indianos e tipos de documentos mistos, e os programas governamentais de tecnologia de linguagem estão começando a apoiar essa base. Isso deixa espaço para diferenciação mesmo quando plataformas maiores mantêm relacionamentos empresariais profundos. Essa combinação de escala de plataforma, execução local e especialização em fluxo de trabalho deve manter a competição ativa ao longo do período de previsão.

Líderes do Setor de Gestão de Conteúdo Empresarial (ECM) da Índia

Newgen Software Technologies Limited

Open Text Corporation

Hyland Software, Inc.

Microsoft Corporation

Box, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Hyland anunciou uma parceria estratégica com a Microsoft para trazer o Hyland Content Innovation Cloud para o Microsoft Azure, permitindo que os clientes implantem gestão de conteúdo empresarial governada nas regiões do Azure, mantendo a residência local de dados e os requisitos de conformidade. O acordo expandiu o alcance de nuvem da Hyland para clientes Azure baseados na Índia e a posicionou como uma plataforma de conteúdo empresarial agêntica para ambientes Microsoft 365.

- Abril de 2026: A Newgen Software Technologies reportou receita consolidada anual do exercício fiscal de 2026 de INR 1.574 crore (USD 189 milhões), um aumento de 6% em relação ao ano anterior, com receitas de assinatura crescendo 24% e receita de SaaS crescendo 36% em relação ao ano anterior. A empresa expandiu sua base de grandes clientes, clientes com faturamento anual superior a INR 5 crore, de 87 no exercício fiscal de 2025 para 101 no exercício fiscal de 2026, refletindo uma expansão mais profunda da participação na carteira nos segmentos de BFSI, governo e seguros.

- Janeiro de 2026: A M-Files anunciou que seu ciclo de produtos do exercício fiscal de 2025 entregou mais de 240 novas inovações, incluindo experiências de IA com foco no contexto, controles de governança de nível empresarial e integração nativa nos aplicativos Microsoft 365, incluindo Teams, Word, PowerPoint e Excel. A plataforma agora mantém quase 2 petabytes de dados em seu contexto de memória, permitindo a tomada de decisões assistida por IA em escala empresarial.

- Setembro de 2025: A OpenText expandiu seu Centro de Excelência em Bengaluru com uma nova instalação de 70.000 pés quadrados abrigando 700 funcionários, após um crescimento de 194% da força de trabalho em Bengaluru ao longo de 2 anos. A empresa indicou que 70% de seu P&D global seria conduzido a partir da Índia, com mais de 6.000 de seus 9.000 engenheiros baseados na Índia em Bengaluru, Hyderabad e Chennai.

Escopo do Relatório do Mercado de Gestão de Conteúdo Empresarial (ECM) da Índia

O mercado de gestão de conteúdo empresarial (ECM) da Índia refere-se ao ecossistema de soluções e serviços de software projetados para capturar, gerenciar, armazenar, preservar e entregar sistematicamente o conteúdo e os documentos não estruturados e estruturados de uma organização dentro do país. Isso inclui tecnologias como gestão de documentos, gestão de registros, fluxo de trabalho, gestão de processos de negócios, gestão de casos, gestão de ativos digitais e gestão de conteúdo web. Implantadas localmente, na nuvem ou em modelos híbridos, essas soluções atendem a organizações de todos os tamanhos em diversos setores na Índia, incluindo BFSI, governo, saúde, TI e manufatura. Impulsionadas pela iniciativa "Digital India" do governo, pela rápida transformação digital em todos os setores e pela crescente necessidade de cumprir as regulamentações de proteção de dados em evolução (como a Lei de Proteção de Dados Pessoais Digitais), as soluções de ECM permitem que as empresas indianas simplifiquem fluxos de trabalho administrativos complexos, melhorem a colaboração entre departamentos, garantam uma governança robusta de informações e façam a transição de sistemas legados baseados em papel para operações altamente eficientes e digitalizadas.

O Relatório do Mercado de Gestão de Conteúdo Empresarial (ECM) da Índia é Segmentado por Tipo de Solução (Gestão de Documentos, Gestão de Registros, Gestão de Fluxo de Trabalho e Processos de Negócios, Gestão de Casos, Gestão de Ativos Digitais, Gestão de Conteúdo Web e Outras Soluções), Modo de Implantação (Local, Nuvem e Híbrido), Porte Empresarial (Pequenas e Médias Empresas e Grandes Empresas) e Setor de Usuário Final (BFSI, Governo e Setor Público, Saúde, TI e Telecomunicações, Manufatura, Varejo, Mídia e Entretenimento, Educação, Energia e Serviços Públicos e Outros Setores de Usuário Final). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Gestão de Documentos |

| Gestão de Registros |

| Gestão de Fluxo de Trabalho e Processos de Negócios |

| Gestão de Casos |

| Gestão de Ativos Digitais |

| Gestão de Conteúdo Web |

| Outras Soluções |

| Local |

| Nuvem |

| Híbrido |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| BFSI |

| Governo e Setor Público |

| Saúde |

| TI e Telecomunicações |

| Manufatura |

| Varejo |

| Mídia e Entretenimento |

| Educação |

| Energia e Serviços Públicos |

| Outros Setores de Usuário Final |

| Por Tipo de Solução | Gestão de Documentos |

| Gestão de Registros | |

| Gestão de Fluxo de Trabalho e Processos de Negócios | |

| Gestão de Casos | |

| Gestão de Ativos Digitais | |

| Gestão de Conteúdo Web | |

| Outras Soluções | |

| Por Modo de Implantação | Local |

| Nuvem | |

| Híbrido | |

| Por Porte Empresarial | Pequenas e Médias Empresas |

| Grandes Empresas | |

| Por Setor de Usuário Final | BFSI |

| Governo e Setor Público | |

| Saúde | |

| TI e Telecomunicações | |

| Manufatura | |

| Varejo | |

| Mídia e Entretenimento | |

| Educação | |

| Energia e Serviços Públicos | |

| Outros Setores de Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de tamanho para a gestão de conteúdo empresarial na Índia?

Espera-se que o mercado de Gestão de Conteúdo Empresarial (ECM) da Índia aumente de 1,66 bilhão de USD em 2026 para 4,09 bilhões de USD até 2031, a um CAGR de 19,76% ao longo de 2026-2031.

Qual modelo de implantação lidera a adoção na Índia?

A nuvem liderou com 75,62% de participação em 2025 e também deve crescer a um CAGR de 21,84% até 2031, apoiada por implementação mais rápida e menor carga de infraestrutura.

Qual categoria de solução está crescendo mais rapidamente?

A gestão de fluxo de trabalho e processos de negócios é o tipo de solução de crescimento mais rápido, com um CAGR projetado de 22,41% até 2031, à medida que os compradores vinculam o controle de conteúdo mais estreitamente com a execução de processos.

Por que o BFSI permanece o maior segmento de usuário final?

O BFSI liderou com 22,36% de participação em 2025 porque depende fortemente de arquivos de KYC, registros de empréstimos, trilhas de auditoria e arquivamento de conformidade que exigem controle e recuperação rigorosos.

Por que a saúde está se expandindo mais rapidamente do que outros setores verticais?

A saúde deve crescer a um CAGR de 23,08% até 2031, apoiada pela expansão dos registros de saúde digitais e pelo uso mais amplo de software habilitado para ABDM nas instalações.

O que está impulsionando a adoção pelas PMEs neste espaço?

As PMEs devem crescer a um CAGR de 22,16% até 2031 porque plataformas baseadas em assinatura, fluxos de trabalho empacotados e necessidades de implantação mais leves reduziram as barreiras de adoção.

Página atualizada pela última vez em: