Tamanho e Participação do Mercado de Locação de Veículos Elétricos na Índia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

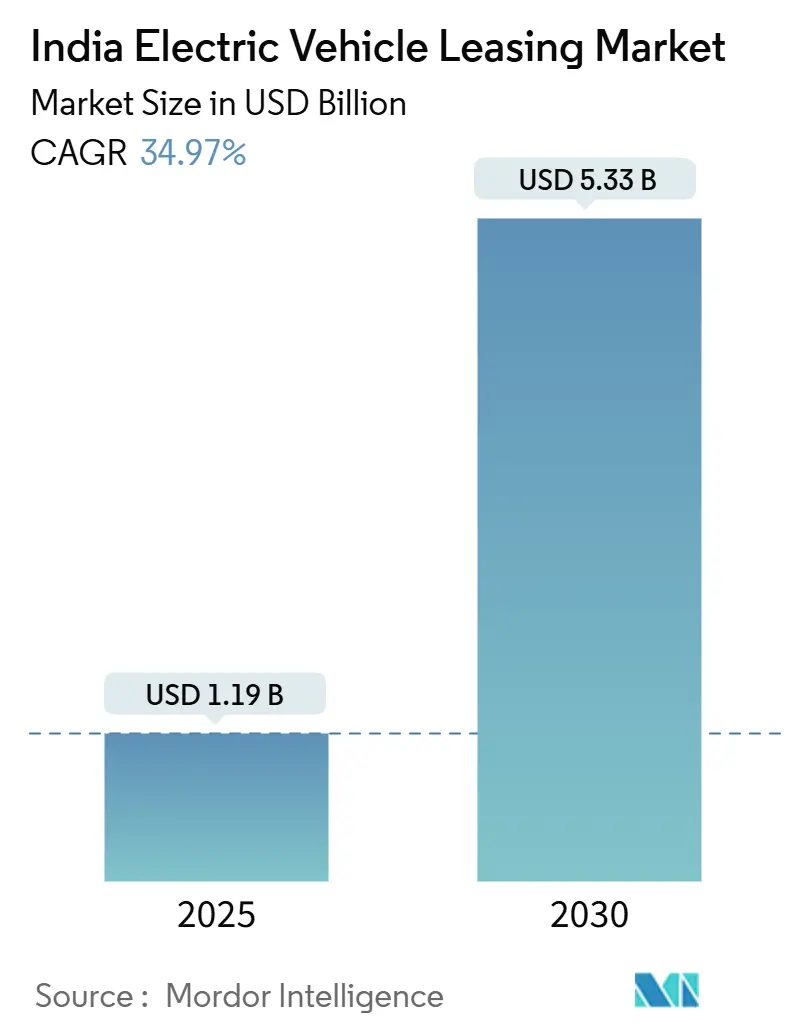

| Tamanho do Mercado (2025) | 1.19 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.33 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 34.97% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Locação de Veículos Elétricos na Índia por Mordor Intelligence

O mercado de locação de veículos elétricos na Índia atingiu USD 1,19 bilhão em 2025 e tem previsão de crescer para USD 5,33 bilhões até 2030, o que representa um CAGR de 34,97%; essa trajetória evidencia uma rápida expansão do tamanho do mercado de locação de veículos elétricos na Índia, acompanhada de um robusto crescimento da demanda. A expansão do portfólio é impulsionada pelo realinhamento dos incentivos governamentais, pela ampliação dos mandatos corporativos de ESG e por modelos inovadores de bateria como serviço que comprimem os custos ao longo da vida útil. As empresas de locação estão capitalizando a queda nos preços das células, a melhoria da densidade de recarga nos corredores metropolitanos e o tratamento simplificado do GST que elimina distorções fiscais históricas. A intensidade competitiva permanece moderada, porém crescente, com locadores tradicionais defendendo participação de mercado frente a entrantes digitais que agrupam análises de frota, acesso a recarga e garantias de valor residual. Um ambiente de crédito mais restritivo e apetites seletivos dos credores introduzem fricções no financiamento, mas pools estruturados de compartilhamento de risco e contratos de fornecimento vinculados a fabricantes de equipamentos originais compensam parcialmente as restrições de financiamento.

Principais Conclusões do Relatório

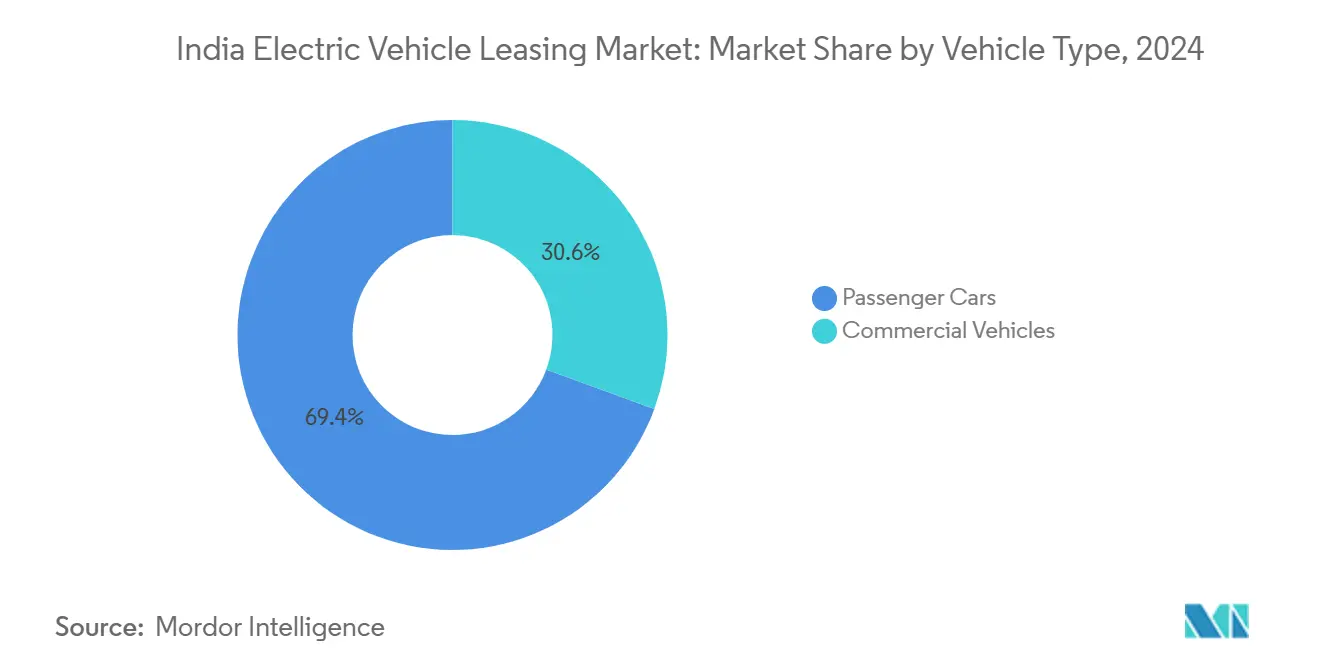

- Por tipo de veículo, os automóveis de passeio detinham 69,36% da participação do mercado de locação de veículos elétricos na Índia em 2024, enquanto os veículos comerciais têm previsão de registrar o CAGR mais rápido, de 37,18%, até 2030.

- Por propulsão, os veículos elétricos a bateria responderam por 84,15% do tamanho do mercado de locação de veículos elétricos na Índia em 2024 e avançarão a um CAGR de 39,64% até 2030.

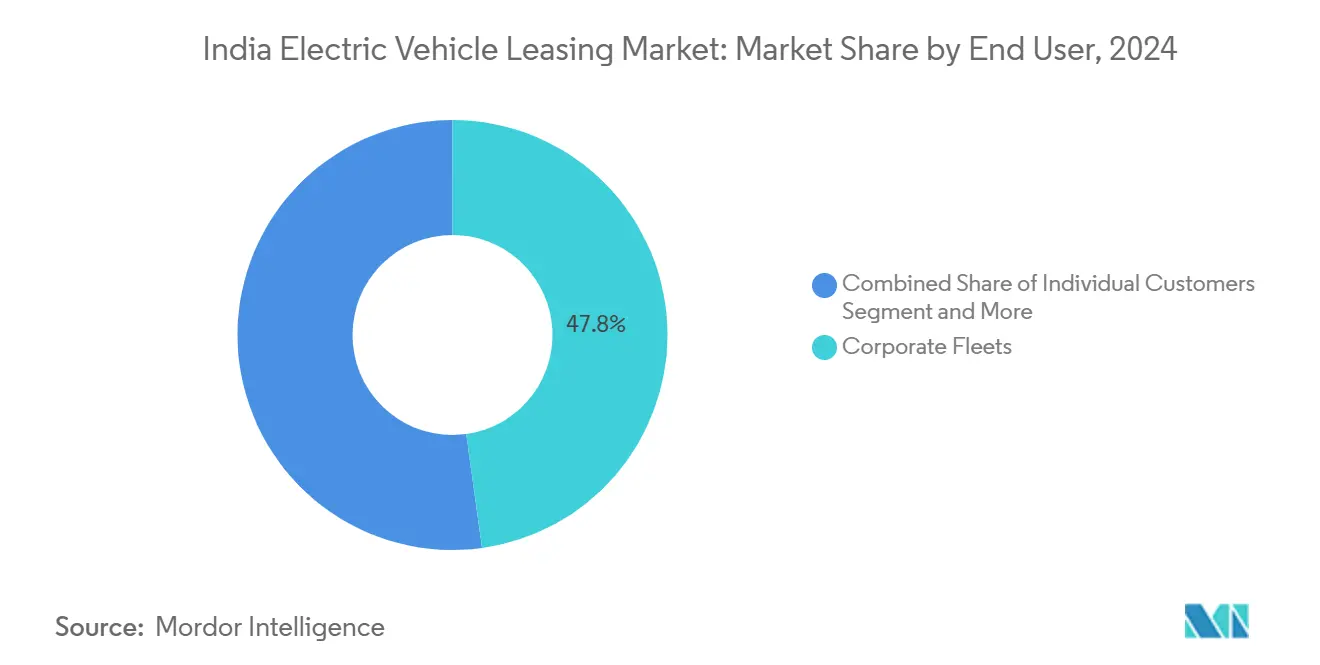

- Por usuário final, as frotas corporativas comandaram 47,82% da receita em 2024, enquanto as plataformas de compartilhamento de viagens e entrega têm projeção de registrar um CAGR de 35,82% até 2030.

- Por duração, os contratos de médio prazo (1 a 3 anos) representaram 52,75% da demanda em 2024; as locações de longo prazo (acima de 3 anos) exibem o CAGR mais rápido, de 35,41%, até 2030.

Tendências e Perspectivas do Mercado de Locação de Veículos Elétricos na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alinhamento dos Incentivos FAME-II e PM E-DRIVE | +8.2% | Nacional; Delhi-NCR, Mumbai, Bengaluru | Médio prazo (2 a 4 anos) |

| Assinatura de Bateria e Troca Reduz o TCO da Frota | +7.5% | Centros urbanos; expansão para cidades de Nível 2 | Longo prazo (≥ 4 anos) |

| Mandatos Corporativos de Descarbonização de Frotas Vinculados a ESG | +6.8% | Clusters corporativos metropolitanos | Curto prazo (≤ 2 anos) |

| Contratos de Fornecimento de Transporte por Aplicativo Apoiados por Fabricantes de Equipamentos Originais | +4.9% | Corredores de mobilidade urbana | Médio prazo (2 a 4 anos) |

| Paridade do GST sobre Aluguéis de Locação vs. Empréstimos Bancários | +4.3% | Nacional | Curto prazo (≤ 2 anos) |

| Marketplaces Digitais de Veículos Elétricos Impulsionam o Valor Residual | +3.7% | Nível 1 com expansão para Nível 2 | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Alinhamento dos Incentivos FAME-II e PM E-DRIVE

A transição de política do FAME-II para o PM E-DRIVE realoca INR 10.900 crore para tipos de veículos favoráveis à locação e destina INR 2.000 crore para 72.100 carregadores rápidos, reduzindo diretamente os prêmios de ansiedade de autonomia para os locadores [1]Ministério das Indústrias Pesadas, "Diretrizes do Esquema para o PM E-DRIVE," mhi.gov.in. Os compradores corporativos obtêm fluxos de caixa mais suaves por meio de um mecanismo de subsídio por voucher eletrônico, enquanto as regras de localização em fases estabilizam as cadeias de fornecimento e aumentam a previsibilidade do valor residual. A ênfase reforçada nas categorias comerciais direciona as aquisições para vans, picapes e triciclos, aprofundando o mix comercial do mercado de locação de veículos elétricos na Índia.

Assinatura de Bateria e Troca Reduzindo o TCO para Frotas

Os programas de bateria como serviço reduzem os desembolsos de capital em até 40% em comparação com equivalentes a combustão, conforme demonstrado pela oferta de aluguel de INR 2,5 por quilômetro da Vidyut por meio de sua parceria com a JSW MG Motor. Redes de troca, como a SUN Mobility, oferecem tempo de retorno de 3 a 5 minutos, sustentando ciclos de trabalho de alta utilização adequados para frotas de logística e transporte por aplicativo. Formatos de pacote padronizados estão emergindo, permitindo interoperabilidade entre fabricantes de equipamentos originais e fortalecendo as garantias de tempo de atividade incorporadas nos contratos de locação.

Mandatos Corporativos de Descarbonização de Frotas "Vinculados a ESG"

Mais de 390.000 veículos estão comprometidos para eletrificação pelos signatários do EV100 na Índia, convertendo metas de ESG em pipelines de aquisição vinculantes [2]The Climate Group, "Atualização de Progresso EV100 2025," theclimategroup.org. Em novembro de 2025, as novas regulamentações de Delhi para frotas comerciais reforçam uma demanda crescente por práticas sustentáveis. Os locadores estão evoluindo para aliados de sustentabilidade, oferecendo painéis de emissões em tempo real. Essas ferramentas não apenas aprimoram os relatórios corporativos ao fornecer dados precisos e oportunos, mas também fortalecem as renovações de contratos ao se alinharem com as metas ambientais e os requisitos de conformidade dos clientes.

Contratos de Fornecimento de Transporte por Aplicativo Apoiados por Fabricantes de Equipamentos Originais (ex.: Plano de 25 mil Veículos Elétricos da Uber)

A Tata Motors e a Uber finalizaram um acordo-quadro para sedãs XPRES-T. Enquanto isso, a BYD assinou um acordo global de fornecimento com a Uber, comprometendo-se a entregar 100.000 unidades. Esses acordos garantem volumes substanciais e frequentemente vêm acompanhados de locações de financiamento cativo atrativas, que proporcionam flexibilidade financeira à Uber e seus parceiros. Esses acordos geralmente incluem pacotes de telemática e manutenção específicos para a plataforma, que são fundamentais para criar barreiras de entrada significativas para os concorrentes. Esses pacotes são adaptados para atender às necessidades operacionais das plataformas de transporte por aplicativo, garantindo integração perfeita e gestão eficiente da frota. Essa dinâmica beneficia particularmente os locadores que colaboram com fabricantes de equipamentos originais para codesenvolver pilhas de software. Ao trabalhar em estreita colaboração com parceiros fabricantes de equipamentos originais, os locadores podem garantir que as soluções de software sejam otimizadas para os requisitos da plataforma, aprimorando a eficiência operacional e fortalecendo seu posicionamento competitivo no mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo de Crédito e Limitadas Vias de Refinanciamento | -5.8% | Nacional; mais acentuado em Nível 2/3 | Médio prazo (2 a 4 anos) |

| Déficit de Recarga Rápida Pública versus Demanda | -4.2% | Centros urbanos de alta densidade | Curto prazo (≤ 2 anos) |

| Cautela dos Credores Após o Inadimplemento da BluSmart | -3.9% | Nacional; foco em Delhi-NCR | Curto prazo (≤ 2 anos) |

| Infraestrutura de Revenda de Placa Verde Insuficiente | -2.1% | Mercados de Nível 2 e rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Crédito e Limitadas Vias de Refinanciamento

Os empréstimos para carros elétricos têm taxas de 8,5% a 9,5% e para motocicletas de 18% a 22%, refletindo preocupações contínuas sobre a vida útil da bateria e os valores de revenda. O Banco Asiático de Desenvolvimento propõe um pool de perdas de INR 25 bilhões e uma facilidade de garantia de INR 4,5 bilhões para desbloquear capital mais barato [3]Banco Asiático de Desenvolvimento, "Acelerando o Financiamento de Mobilidade Elétrica na Índia," adb.org. Até que essas ferramentas de compartilhamento de risco se ampliem, os locadores precisam manter reservas de capital mais espessas, restringindo o crescimento da frota.

Tempo de Atividade Irregular de Recarga Rápida Pública (17% com Falhas)

Apenas cerca de 12.100 carregadores públicos atendem a uma frota que necessitará de 1,32 milhão de pontos até 2030, sinalizando uma lacuna de oferta pronunciada. A cobertura interurbana escassa força os locadores a concentrar as implantações em três metrópoles, limitando a diversificação geográfica e elevando os prêmios de risco de roteamento nas cotações de locação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Veículos Comerciais Ganham Velocidade

Os veículos comerciais contribuem com uma parcela em rápida expansão do mercado de locação de veículos elétricos na Índia, crescendo a um CAGR de 37,18%, apesar de os automóveis de passeio ainda capturarem 69,36% do volume em 2024. O tamanho do mercado de locação de veículos elétricos na Índia para vans, picapes e triciclos está escalando com base em economias operacionais — rotas previsíveis e depósitos centralizados permitem que as frotas explorem despesas operacionais mais baixas. O mandato de frota limpa de Delhi para 2025 acelera os ciclos de substituição, posicionando a locação comercial como um caminho de conformidade. Os ecossistemas de troca de bateria aprimoram ainda mais o tempo de atividade, permitindo que os operadores de logística mantenham ritmos próximos aos de veículos a combustão interna. Simultaneamente, a locação de automóveis de passeio absorve a demanda corporativa de ESG, mas fica atrás na adoção no varejo porque a densidade de recarga fora das metrópoles permanece irregular.

A longo prazo, lançamentos de produtos como os veículos comerciais leves elétricos da Switch Mobility ampliam a oferta, e os aluguéis de bateria por quilômetro percorrido atenuam os obstáculos de capital, reduzindo o diferencial de custo em relação aos concorrentes a combustão. À medida que os modelos de valor residual amadurecem, espera-se que os financiadores impulsionem portfólios multiproduto que equilibrem fluxos de caixa comerciais previsíveis com contratos de automóveis de passeio de maior margem.

Por Tipo de Propulsão: Veículos Elétricos a Bateria Sustentam o Momentum

Os veículos elétricos a bateria comandaram uma participação de 84,15% do mercado de locação de veículos elétricos na Índia em 2024 e estão prontos para avançar a um CAGR de 39,64% até 2030, reforçando sua posição como a tecnologia preferida pelos operadores de frota. O tamanho do mercado de locação de veículos elétricos na Índia para formatos híbridos plug-in e de célula de combustível permanece limitado, em grande parte porque sua complexidade de duplo combustível e a escassa infraestrutura de abastecimento elevam a incerteza do valor residual. O alinhamento da política governamental, notadamente o foco do incentivo PM E-DRIVE em veículos elétricos a bateria e o Incentivo Vinculado à Produção para a fabricação doméstica de células, continua a reduzir as lacunas de custo em relação às alternativas a combustão interna. Os locadores se beneficiam dessa concentração, pois a propulsão unificada simplifica os contratos de manutenção e as parcerias de recarga, ao mesmo tempo que lhes permite precificar as garantias de tempo de atividade de forma mais agressiva.

Os pilotos contínuos de bateria como serviço consolidam ainda mais a economia dos veículos elétricos a bateria ao eliminar o maior componente de capital e aliviar o risco de degradação. O empreendimento ALTNA da Honda e da Mitsubishi ilustra como os serviços especializados de locação de bateria podem estender os ciclos de vida útil e permitir prazos mais longos sem inflar os aluguéis mensais. Pacotes de bateria padronizados e corredores de recarga rápida em expansão reduzem os prêmios de ansiedade de autonomia, permitindo que as empresas de locação comercializem frotas de veículos elétricos a bateria como funcionalmente equivalentes aos veículos a combustão em ciclos de trabalho de alta utilização. À medida que os operadores de pontos de recarga densificam os corredores urbanos e de carga, espera-se que a participação do mercado de locação de veículos elétricos na Índia para veículos elétricos a bateria aumente, empurrando os híbridos e as células de combustível ainda mais para um status de nicho.

Por Usuário Final: Economias de Plataforma Aceleram a Adoção

As frotas corporativas detinham 47,82% da participação do mercado de locação de veículos elétricos na Índia em 2024, refletindo mandatos de ESG em nível de conselho e claras vantagens de custo total quando os veículos acumulam alta quilometragem diária. Esses programas convertem metas de sustentabilidade em cronogramas de aquisição vinculantes, permitindo que os locadores firmem contratos de volume plurianuais e securitizem fluxos de caixa a spreads competitivos. As plataformas de compartilhamento de viagens e entrega — impulsionadas pelo roteiro de 25.000 veículos da Uber e pela meta da Zomato de 100% de entregas elétricas — estão escalando rapidamente, aproveitando rotas previsíveis, manutenção centralizada e telemática rica em dados para maximizar a utilização de ativos. Os segmentos governamental e individual permanecem menores, mas proporcionam valorização reputacional e validação de políticas que se refletem na demanda comercial.

Os operadores de plataforma insistem cada vez mais em ofertas agrupadas que incorporam seguro, recarga e análise de bateria em uma única taxa mensal, deslocando os critérios de avaliação das taxas de aluguel nominais para o tempo de atividade garantido. As empresas de locação respondem firmando contratos de fornecimento com fabricantes de equipamentos originais e implantando integrações de troca de bateria que reduzem os tempos de espera a minutos, um fator crítico para os motoristas da economia gig pagos por viagem. À medida que os marketplaces digitais de veículos elétricos usados amadurecem e certificam a saúde da bateria, o risco de valor residual diminui, encorajando estruturas de locação mais agressivas para frotas baseadas em aplicativos. Coletivamente, essas dinâmicas estão criando uma hierarquia clara no tamanho do mercado de locação de veículos elétricos na Índia: as corporações ancoram a demanda base, as plataformas impulsionam o crescimento incremental e os segmentos menores preenchem os espaços geográficos em branco.

Por Duração: Prazos Mais Longos Sinalizam Confiança Crescente

As locações de 1 a 3 anos (médio prazo) controlaram 52,75% do volume em 2024, equilibrando a visibilidade da depreciação com a flexibilidade operacional para gestores de frota que navegam em ciclos tecnológicos em rápida evolução. No entanto, os contratos superiores a 3 anos (longo prazo) estão se expandindo a um CAGR de 35,41% à medida que as garantias de bateria se prolongam e os dados de desempenho do mundo real dissipam as dúvidas sobre longevidade. O tamanho do mercado de locação de veículos elétricos na Índia vinculado a acordos de longo prazo se beneficia de cronogramas de amortização mais suaves, permitindo que os locadores cotem desembolsos mensais mais baixos e ainda protejam as taxas internas de retorno. Os prazos de médio prazo permanecem essenciais para as corporações que estão pilotando a eletrificação, mas o prêmio de risco incorporado nas durações mais curtas está gradualmente diminuindo à medida que a confiabilidade da infraestrutura de recarga melhora.

Programas apoiados por fabricantes de equipamentos originais, como o Kia Subscribe, que abrange 12 a 36 meses e agrupa manutenção com assistência em estrada, exemplificam a flexibilidade híbrida que os clientes agora esperam. A análise da saúde da bateria e os canais de revenda padronizados aliviam ainda mais as preocupações com a obsolescência tecnológica, permitindo que as empresas de locação estendam as garantias e incorporem cláusulas de recompra garantida. À medida que as previsões de valor residual melhoram, as seguradoras estão dispostas a subscrever coberturas mais longas, reduzindo os encargos de capital para os locadores e se traduzindo em preços mais competitivos para os clientes. Esse ciclo virtuoso está prestes a inclinar a participação em direção a contratos plurianuais, reforçando a participação do mercado de locação de veículos elétricos na Índia detida por provedores capazes de financiar e atender veículos por horizontes estendidos.

Análise Geográfica

Delhi-NCR, Mumbai e Bengaluru ancoram mais de dois terços das originações de locação devido à maior densidade de carregadores, à concentração de sedes corporativas e aos incentivos estaduais proativos. O pacote de subsídios de Delhi e o mandato de frota comercial de 2025 catalisam picos de demanda, enquanto a concentração de serviços financeiros de Mumbai canaliza orçamentos de ESG para o transporte eletrificado de funcionários. O ecossistema tecnológico de Bengaluru fomenta frotas de adotantes precoces, com empresas como a Flipkart firmando compromissos de múltiplos milhares de unidades que amplificam a utilização local dos carregadores.

As metrópoles de Nível 2 — Pune, Hyderabad e Chennai — formam a segunda onda. Os legados de fabricação automotiva fornecem talentos de pós-venda e aceleram a implantação de infraestrutura. A expansão da Alt Mobility por 30 cidades ilustra como a demanda irradia para fora a partir de parcerias de recarga por franquia e pacotes de bateria padronizados. No entanto, as proporções de carregadores por veículo permanecem tensas, obrigando os locadores a concentrar as implantações ao longo dos corredores de carga que garantem o retorno.

Os distritos semiurbanos e rurais ficam para trás porque a recarga pública é lenta e a familiaridade dos Departamentos de Trânsito Regional com os fluxos de trabalho de placa verde é limitada. O fundo de carregadores PM E-DRIVE de INR 2.000 crore está destinado a estender a recarga rápida para os nós de rodovias, uma medida que se espera desbloquear a locação de carga interurbana até o final da década. Até então, a distorção geográfica em direção aos centros metropolitanos persistirá, concentrando as batalhas competitivas em alguns bolsões de alta densidade.

Cenário Competitivo

A concorrência está em um estágio de fragmentação intermediária: locadores tradicionais, cativas apoiadas por bancos e especialistas financiados por capital de risco disputam participação de frota em um contexto de regulamentação incipiente. A ORIX Auto Infrastructure Services aproveita décadas de vínculos com fabricantes de equipamentos originais e oficinas em todo o país para fornecer gestão de frota do berço ao túmulo, ancorando seu portfólio multissegmento. A ALD Automotive complementa o poder de compra global com análises específicas para a Índia para subscrever a saúde da bateria e a revenda. A Alt Mobility, um entrante nativo digital, agrupa telemática, garantias de tempo de atividade e acesso a troca de bateria para atrair operadores de transporte por aplicativo de alta utilização.

O evento de dificuldades da BluSmart reorganizou a propriedade de ativos, permitindo que rivais aquisitivos adquirissem veículos com desconto e reforçando o prêmio sobre os padrões de governança. Os credores endureceram os convênios, dando vantagem aos locadores bem capitalizados. Simultaneamente, os proprietários de infraestrutura — concessionárias e operadores de pontos de recarga — estão fazendo parcerias com empresas de locação para garantir a absorção e construir pacotes integrados de mobilidade como serviço. A plataforma de USD 1,5 bilhão da Macquarie exemplifica a musculatura de financiamento entre ativos mobilizada para escalar tanto veículos quanto carregadores.

A colaboração estratégica está crescendo: a Tata Motors alinha o financiamento cativo com os contratos de fornecimento da Uber, enquanto os fabricantes de equipamentos originais incorporam cada vez mais APIs de financiamento integrado nos CRMs das concessionárias para acelerar as aprovações de locação. A tecnologia — análise de bateria, motores de valor residual baseados em inteligência artificial e proveniência em blockchain — agora sustenta as vantagens competitivas tanto quanto o custo dos fundos. Dada a baixa fricção de troca, a fidelidade do cliente depende de serviços de valor agregado em vez de taxas de aluguel nominais.

Líderes do Setor de Locação de Veículos Elétricos na Índia

Ayvens (ALD Automotive and LeasePlan)

ORIX Auto Infrastructure Services

Tata Capital Leasing

Alt Mobility

Lithium Urban Technologies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Alt Mobility captou capital de crescimento da Beyond Capital Ventures para escalar sua frota para 30.000 veículos e USD 100 milhões em ativos sob gestão até março de 2027, ante 13.000 veículos em 30 cidades.

- Novembro de 2024: A Switch Mobility assinou um Memorando de Entendimento com a Vertelo, com o objetivo de implantar 1.000 veículos elétricos em todo o país nos próximos 3 a 5 anos por meio de pacotes de locação personalizados.

- Outubro de 2024: A Alt Mobility entrou no segmento de passageiros de quatro rodas comerciais, visando operadores de transporte de funcionários, transporte por aplicativo e turismo com gestão de ciclo de vida agrupada.

- Julho de 2024: A Kia lançou uma locação para o EV6 na Índia a INR 1,29 lakh por mês, incluindo seguro, manutenção, serviço de busca e entrega e assistência em estrada 24 horas por dia, 7 dias por semana.

Escopo do Relatório do Mercado de Locação de Veículos Elétricos na Índia

| Automóveis de Passeio |

| Veículos Comerciais |

| Veículos Elétricos a Bateria |

| Veículos Elétricos Híbridos Plug-In |

| Veículos Elétricos a Célula de Combustível |

| Clientes Individuais |

| Frotas Corporativas |

| Órgãos Governamentais |

| Plataformas de Compartilhamento de Viagens e Entrega |

| Curto Prazo (Menos de 12 meses) |

| Médio Prazo (1 a 3 anos) |

| Longo Prazo (Mais de 3 anos) |

| Por Tipo de Veículo | Automóveis de Passeio |

| Veículos Comerciais | |

| Por Tipo de Propulsão | Veículos Elétricos a Bateria |

| Veículos Elétricos Híbridos Plug-In | |

| Veículos Elétricos a Célula de Combustível | |

| Por Usuário Final | Clientes Individuais |

| Frotas Corporativas | |

| Órgãos Governamentais | |

| Plataformas de Compartilhamento de Viagens e Entrega | |

| Por Duração | Curto Prazo (Menos de 12 meses) |

| Médio Prazo (1 a 3 anos) | |

| Longo Prazo (Mais de 3 anos) |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de locação de veículos elétricos na Índia em 2025 e para onde está se encaminhando?

O mercado está em USD 1,19 bilhão em 2025 e tem projeção de atingir USD 5,33 bilhões até 2030, crescendo a um CAGR de 34,97%.

Qual categoria de veículo crescerá mais rapidamente na locação elétrica?

Os veículos comerciais estão prontos para se expandir a um CAGR de 37,18% até 2030, superando os automóveis de passeio.

O que torna os veículos elétricos a bateria dominantes nos portfólios de locação?

Os veículos elétricos a bateria oferecem menor manutenção, trens de força mais simples e se beneficiam de incentivos de política, resultando em uma participação de 84,15% e crescimento de CAGR de 39,64%.

Por que as plataformas de compartilhamento de viagens são críticas para a demanda futura de locação?

A alta utilização, as rotas previsíveis e os grandes compromissos de ESG impulsionam as frotas de compartilhamento de viagens e entrega a um CAGR de 35,82% até 2030.

Página atualizada pela última vez em: