Tamanho e Participação do Mercado de Plataforma de Dados do Cliente na Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 0.31 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 35.46% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataforma de Dados do Cliente na Índia por Mordor Intelligence

Espera-se que o tamanho do mercado de plataforma de dados do cliente na Índia aumente de 0,31 bilhões de USD em 2025 para 0,41 bilhões de USD em 2026 e atinja 1,87 bilhões de USD até 2031, crescendo a um CAGR de 35,5% ao longo de 2026-2031. A transição para dados primários, requisitos mais rigorosos de gestão de consentimento e o uso mais amplo de IA no engajamento do cliente estão sustentando o crescimento. As Regras de Proteção de Dados Pessoais Digitais, notificadas em novembro de 2025, aceleraram as decisões de compra porque as empresas agora precisam de sistemas capazes de capturar, armazenar e respeitar o consentimento em todos os canais. O mercado de plataforma de dados do cliente na Índia também está indo além da execução de campanhas, à medida que as empresas vinculam os programas de dados do cliente à governança, retenção, qualidade do serviço e controle operacional. A concorrência está se intensificando entre fornecedores globais de plataformas e provedores nativos da Índia, mantendo o design de produtos focado em integração mais rápida, maior prontidão para conformidade e flexibilidade de preços local. A principal oportunidade agora reside em grandes programas de implementação e adoção pelo mercado intermediário, enquanto a principal restrição continua sendo a escassez de talentos especializados em resolução de identidade, arquitetura de consentimento e pipelines de dados em tempo real.

Principais Conclusões do Relatório

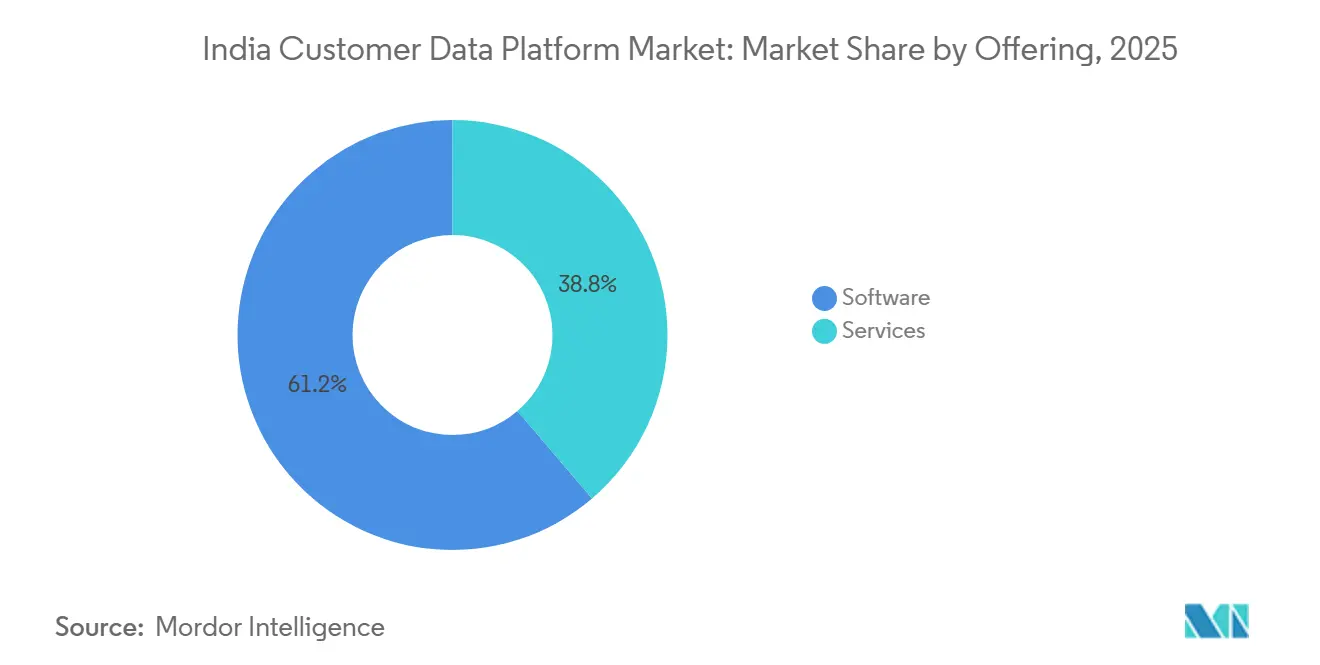

- Por oferta, o software deteve 61,24% da participação de receita no mercado de plataforma de dados do cliente na Índia em 2025, enquanto os serviços devem registrar o crescimento mais rápido, com um CAGR de 38,73% até 2031.

- Por modo de implantação, a nuvem representou 68,47% do mercado em 2025, enquanto o híbrido deve expandir a um CAGR de 41,29% até 2031.

- Por tamanho de organização, as grandes empresas representaram 54,83% do mercado em 2025, enquanto as PMEs devem crescer mais rapidamente, a um CAGR de 39,16% até 2031.

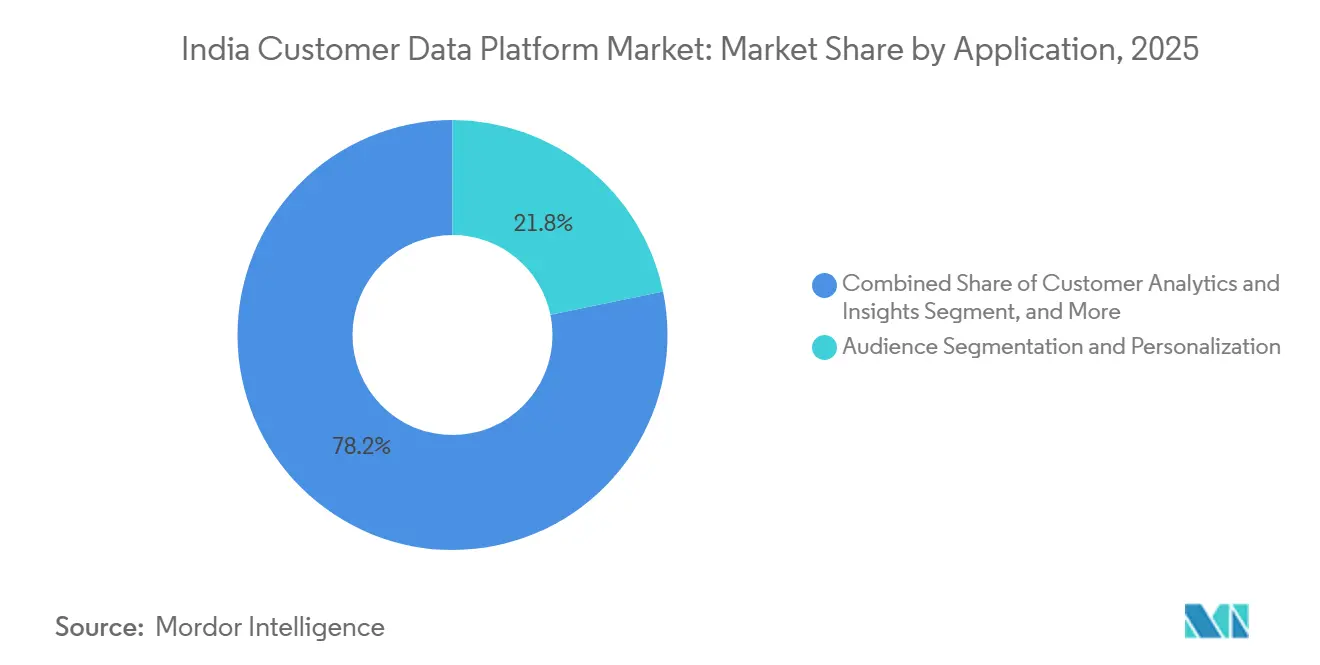

- Por aplicação, a segmentação de público e personalização deteve uma participação de 21,76% em 2025, enquanto a análise e os insights do cliente devem crescer a um CAGR de 42,81% até 2031.

- Por setor de usuário final, o varejo e o comércio eletrônico representaram 23,91% da participação de mercado em 2025, enquanto a mídia e o entretenimento devem crescer mais rapidamente, a um CAGR de 37,54% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Plataforma de Dados do Cliente na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por Perfil Unificado do Cliente | +5.8% | Nacional, concentrado em Mumbai, Bengaluru, NCR, Hyderabad | Curto prazo (≤ 2 anos) |

| Expansão de Casos de Uso de Personalização Omnicanal | +5.2% | Nacional, com ganhos iniciais em corredores de varejo metropolitano e centros de comércio direto ao consumidor | Curto prazo (≤ 2 anos) |

| Migração para Infraestrutura Nativa em Nuvem | +4.6% | Nacional, vinculada a zonas de hiperescaladores nos principais corredores empresariais | Médio prazo (2-4 anos) |

| Investimento em Arquitetura de Privacidade Orientada pela DPDP | +4.1% | Nacional, com maior pressão em BFSI, saúde e telecomunicações | Médio prazo (2-4 anos) |

| Demanda por Orquestração de Jornada em Tempo Real | +3.3% | Nacional, liderada por internet ao consumidor, fintech e comércio rápido | Médio prazo (2-4 anos) |

| Segmentação Orientada por IA e Modelagem de Propensão | +2.9% | Nacional, com escalonamento inicial nos centros de engenharia de Bengaluru e Hyderabad | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Necessidade de Perfis Unificados do Cliente

O mercado de plataforma de dados do cliente na Índia está sendo impulsionado por um problema operacional fundamental: informações fragmentadas do cliente em muitos sistemas. A atividade do cliente agora abrange aplicativos, sites, WhatsApp, lojas e canais de atendimento dentro do mesmo ciclo de compra, de modo que um único registro de cliente frequentemente existe em múltiplas versões incompletas. Isso deixa as equipes de marketing, atendimento e análise trabalhando com identificadores inconsistentes, registros duplicados e baixa visibilidade da jornada completa do cliente. Como resultado, muitos programas de personalização têm desempenho abaixo do esperado, mesmo quando a empresa possui ferramentas de campanha robustas e capacidade de investimento sólida. O valor comercial de uma camada de identidade mais limpa tornou-se mais fácil de perceber para as empresas, pois a lógica de retenção, conversão e supressão funciona melhor após a remoção de registros duplicados e desatualizados. O mercado de plataforma de dados do cliente na Índia, portanto, se beneficia quando as empresas deixam de tratar a unificação de perfis como um recurso de campanha e passam a tratá-la como uma camada base para as operações com o cliente.

Expansão de Casos de Uso de Personalização Omnicanal

O mercado de plataforma de dados do cliente na Índia também está ganhando com a expansão constante dos modelos de engajamento omnicanal nos setores voltados ao consumidor. Os padrões de tráfego liderados por dispositivos móveis na Índia criam forte pressão por timing rápido de mensagens, supressão coordenada e tratamento consistente em canais de push, aplicativo, navegador e mensagens. Isso está movendo a demanda por plataformas além da simples segmentação em direção à orquestração sempre ativa, onde o contexto do cliente deve ser atualizado em tempo real. As empresas também estão comprando com um objetivo operacional mais amplo em mente, buscando sistemas de dados que possam suportar a tomada de decisão automatizada à medida que o uso de IA aumenta. Isso mantém o foco em plataformas que podem ir do armazenamento de perfis à ativação sem grandes transferências entre ferramentas desconectadas. O mercado de plataforma de dados do cliente na Índia está, portanto, se expandindo não apenas porque as marcas querem mais personalização, mas também porque precisam de um único sistema para coordenar muitas formas de personalização ao mesmo tempo.

Migração Mais Rápida para Infraestruturas de Marketing Nativas em Nuvem

O mercado de plataforma de dados do cliente na Índia está sendo apoiado pela migração mais ampla em direção a arquiteturas empresariais nativas em nuvem. Quando as empresas modernizam sistemas de CRM, comércio, ERP e análise, frequentemente reabrem a questão de como os dados do cliente devem ser integrados, governados e ativados. Ambientes locais mais antigos são mais difíceis de estender para streaming em tempo real e fluxos de trabalho vinculados à IA, de modo que as avaliações de plataformas de dados do cliente estão cada vez mais ligadas a programas de modernização mais amplos. Esse padrão é visível em construções greenfield e em grandes transformações, onde as escolhas de design em nuvem são feitas no início da infraestrutura. A Birla Opus Paints foi construída em uma infraestrutura SAP totalmente em nuvem desde o início, demonstrando como o design de dados e aplicações baseado em nuvem já está moldando novos ambientes empresariais na Índia.[1]SAP India News Center, "Da Concepção à Escala, a Birla Opus Paints Constrói uma Empresa de Tintas Preparada para o Futuro com a Transformação em Nuvem SAP," SAP India News Center, news.sap.com O mercado de plataforma de dados do cliente na Índia se beneficia disso porque a implantação de plataformas de dados do cliente se torna mais fácil de justificar quando a arquitetura ao redor já está sendo reconstruída para velocidade, integração e escala.

Investimento em Arquitetura de Dados com Foco em Privacidade sob Conformidade com a DPDP

O mercado de plataforma de dados do cliente na Índia está recebendo um forte impulso dos requisitos de privacidade e consentimento no âmbito do marco de Proteção de Dados Pessoais Digitais. Uma vez que o tratamento do consentimento se torna uma questão de conformidade e não apenas uma preferência de marketing, as empresas precisam de um sistema capaz de registrar permissões, propagar revogações e manter a prontidão para auditoria em todas as ferramentas downstream. Isso muda a lógica de compra porque a plataforma agora é avaliada não apenas pelos resultados de campanha, mas também pela confiabilidade da governança. Também eleva o valor de modelos de dados capazes de separar identidade, status de consentimento e lógica de ativação sem comprometer os fluxos de experiência do cliente. Empresas que adotam arquitetura orientada à privacidade antecipadamente provavelmente evitarão reformulações custosas no futuro, à medida que as expectativas de fiscalização se tornarem mais claras. O mercado de plataforma de dados do cliente na Índia, portanto, se beneficia da regulamentação, não porque a regulamentação cria demanda por si só, mas porque torna mais difícil adiar a disciplina em relação aos dados do cliente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de Integração com CRM Legado e Sistemas de Comércio | -2.8% | Nacional, concentrado em empresas de manufatura, varejo e BFSI com longas infraestruturas legadas | Médio prazo (2-4 anos) |

| Escassez de Talentos em Plataforma de Dados do Cliente e Governança | -2.4% | Nacional, mais aguda fora de Bengaluru, Hyderabad e NCR | Longo prazo (≥ 4 anos) |

| Custos de Prontidão para Consentimento e Auditoria | -2.0% | Nacional, com maior carga em BFSI, saúde e telecomunicações | Médio prazo (2-4 anos) |

| Preferência de Orçamento de MarTech por Ferramentas de Curto Prazo | -1.7% | Nacional, concentrado nos segmentos de mercado intermediário e PME | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração com CRM Legado e Sistemas de Comércio

O mercado de plataforma de dados do cliente na Índia ainda enfrenta uma barreira séria de execução: a complexidade da integração com sistemas legados. Muitas grandes empresas continuam operando sistemas de CRM mais antigos, sistemas de fidelidade, plataformas de filiais, ambientes de ERP locais e ferramentas de canal que não foram projetados para trocar registros de clientes em tempo real. Isso significa que, mesmo quando uma empresa está pronta para adquirir uma plataforma de dados do cliente, o trabalho necessário para conectar os sistemas de origem pode atrasar a implantação por muitos meses. O problema não é apenas técnico, pois campos de dados, identificadores de clientes e a propriedade dos processos frequentemente são inconsistentes entre as unidades de negócio. Isso empurra mais custos para serviços, testes e gestão de mudanças, o que pode atrasar a realização de valor. O mercado de plataforma de dados do cliente na Índia, portanto, cresce mais rapidamente onde as empresas já possuem sistemas de origem mais limpos ou onde a liderança está preparada para financiar adequadamente a camada de integração.

Escassez de Talentos para Implementaão de Plataforma de Dados do Cliente e Governança de Dados

O mercado de plataforma de dados do cliente na Índia também é limitado por um pool restrito de especialistas capazes de executar esses programas com eficácia. Resolução de identidade, streaming de eventos, design de consentimento, modelagem de perfis e ativação downstream exigem habilidades diferentes, e essas habilidades nem sempre estão na mesma equipe. A lacuna de talentos se amplia quando um projeto também requer familiaridade regulatória, disciplina de segurança e padrões de tratamento de dados específicos do setor. Essa é uma das razões pelas quais a adoção permanece concentrada nos principais corredores tecnológicos, onde engenheiros experientes e especialistas em plataformas são mais fáceis de encontrar. Isso também explica por que algumas empresas do mercado intermediário optam por ferramentas de engajamento mais leves em vez de plataformas de dados mais profundas, mesmo quando o caso de dados de longo prazo favorece a rota da plataforma de dados do cliente. O mercado de plataforma de dados do cliente na Índia continuará atraindo demanda, mas a velocidade de implementação permanecerá desigual até que a base de talentos de entrega se torne mais ampla entre cidades e tamanhos de empresas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: A Predominância do Software Cede Espaço à Entrega Orientada por Serviços

O software deteve 61,24% da participação do mercado de plataforma de dados do cliente na Índia em 2025, indicando que os primeiros compradores se concentraram no licenciamento da plataforma principal. As empresas investiram primeiro em ingestão, resolução de identidade e unificação de perfis porque esses elementos precisavam estar em vigor antes que os modelos de ativação pudessem escalar. Esse padrão se encaixa na fase inicial do mercado de plataforma de dados do cliente na Índia, onde os compradores se concentraram em construir a base do sistema antes de se comprometer com suporte gerenciado mais extenso. Muitas implantações de primeira geração foram, portanto, estruturadas em torno da propriedade do produto, controle interno e seleção de arquitetura. O software também permaneceu o ponto de partida mais claro para empresas que ainda estavam definindo modelos de governança, consentimento e coordenação de canais.

O cenário está mudando agora porque os serviços devem crescer a um CAGR de 38,73% até 2031, refletindo a crescente complexidade de implementação, integração e ajuste contínuo. Os compradores estão aprendendo que o valor vem menos da instalação e mais do mapeamento de dados, design de fluxo de trabalho e refinamento de modelos após a entrada em operação. A Tealium relatou que 84% dos usuários de plataformas de dados do cliente afirmaram que sua plataforma simplifica projetos de IA quando a base de dados é adequadamente construída, o que apoia o argumento para um engajamento mais profundo de serviços em torno de arquitetura e prontidão.[2]Tealium, "Relatório do Futuro dos Dados do Cliente 2025," Tealium, tealium.com É por isso que o setor de plataforma de dados do cliente na Índia está migrando para modelos de entrega nos quais parceiros de implementação, equipes internas de dados e fornecedores permanecem envolvidos por mais tempo após a implantação. O mercado de plataforma de dados do cliente na Índia provavelmente manterá essa tendência porque o trabalho de reimplementação, atualizações em tempo real e redesenho de consentimento adicionam demanda recorrente de serviços além da receita inicial do produto.

Por Modo de Implantação: O Híbrido Torna-se a Arquitetura de Escolha

A nuvem representou 68,47% do mercado de plataforma de dados do cliente na Índia em 2025, confirmando que a maioria dos novos compradores preferiu modelos de implantação escaláveis e mais fáceis de atualizar. Os ambientes em nuvem se encaixam bem com empresas que desejam ciclos de implantação mais rápidos, gerenciamento mais fácil de conectores e melhor alinhamento com camadas modernas de análise e IA. O mercado de plataforma de dados do cliente na Índia também se beneficia do fato de que muitas infraestruturas de software empresarial já estão sendo redesenhadas em torno de operações centradas em nuvem. Isso oferece aos fornecedores de plataformas de dados do cliente um ambiente de implantação mais familiar e reduz o atrito na troca de dados com aplicações adjacentes. A nuvem, portanto, permanece o padrão para muitos novos programas, especialmente onde velocidade e flexibilidade operacional importam mais do que o controle total interno da infraestrutura.

Ao mesmo tempo, o híbrido deve crescer a um CAGR de 41,29% até 2031, à medida que empresas regulamentadas buscam um equilíbrio entre controle local e processamento escalável. O design híbrido permite que registros sensíveis e dados de consentimento permaneçam sob controle interno mais rigoroso, enquanto tarefas de ativação e análise com uso intensivo de computação migram para ambientes em nuvem. Isso se tornou mais relevante em setores onde as expectativas de governança são rígidas e o custo de manuseio inadequado de registros de clientes é alto. O mercado de plataforma de dados do cliente na Índia está vendo o híbrido se tornar um compromisso prático em vez de uma etapa temporária, especialmente em ambientes bancários, de seguros e outros orientados por políticas. O crescente interesse em filtros de certificação e uma arquitetura de governança mais robusta também apoia essa mudança, pois as implantações híbridas frequentemente se alinham melhor com as preferências de auditoria interna e modelos operacionais regulamentados.

Por Tamanho de Organização: As PMEs Reduzem a Diferença à Medida que as Plataformas de Dados do Cliente Compostas Democratizam o Acesso

As grandes empresas representaram 54,83% da participação do mercado de plataforma de dados do cliente na Índia em 2025, refletindo sua capacidade anterior de financiar programas de dados do cliente de nível empresarial. Esses compradores tinham a escala, a complexidade de canais e a maturidade digital interna para justificar grandes investimentos antes que o campo mais amplo atingisse seu nível atual de adoção. Grandes varejistas, operadoras de telecomunicações, instituições financeiras e grupos voltados ao consumidor estavam entre os primeiros a enfrentar pressão para unificar registros de clientes em múltiplos pontos de contato. Isso lhes deu uma vantagem inicial na construção de arquitetura, avaliação de fornecedores e mudanças no modelo operacional interno. O mercado de plataforma de dados do cliente na Índia, portanto, ainda obtém uma grande parcela da receita atual de organizações que entraram cedo e agora precisam aprofundar ou renovar as implantações existentes.

As PMEs devem expandir a um CAGR de 39,16% até 2031, indicando que a próxima onda de crescimento está se movendo para ambientes de compra menores e mais modulares. Essa mudança está sendo auxiliada pelo design de produtos com API em primeiro lugar, pacotes de implantação mais restritos e preços mais fáceis de encaixar nos ciclos de orçamento locais. O mercado de plataforma de dados do cliente na Índia está se tornando mais acessível para esse grupo porque as empresas não precisam mais de uma infraestrutura empresarial completa para começar a consolidar perfis e usar sinais do cliente de forma mais eficaz. Fornecedores nativos da Índia também reduzem as barreiras de entrada ao oferecer caminhos de ativação modulares e suporte de canais adaptados ao comércio local e aos hábitos de mensagens. O setor de plataforma de dados do cliente na Índia está, portanto, se expandindo de uma base liderada por grandes empresas para um mercado mais distribuído, embora a velocidade de adoção pelas PMEs ainda dependa do suporte à implementação e de uma prova de valor clara.

Por Aplicação: A Personalização Ancora a Receita, a Análise Impulsiona a Próxima Onda

A segmentação de público e a personalização representaram 21,76% da participação de mercado em 2025, confirmando que a maioria das primeiras aquisições de plataformas de dados do cliente foi justificada por uma segmentação mais eficaz e menor desperdício de campanha. As empresas podiam explicar esses investimentos internamente porque uma melhor segmentação afeta diretamente a lógica de conversão, a eficiência de supressão e a relevância para o cliente. Isso significou que o primeiro foco de aplicação do mercado de plataforma de dados do cliente na Índia permaneceu próximo a casos de uso voltados à receita que as equipes de marketing podiam operacionalizar rapidamente. Também atendeu às necessidades de empresas que buscavam se afastar de campanhas amplas em direção a um engajamento mais seletivo baseado em coortes. A personalização, portanto, ancorou o valor de curto prazo porque era a área de aplicação mais fácil de conectar a resultados de desempenho visíveis.

A análise e os insights do cliente devem crescer a um CAGR de 42,81% até 2031, sinalizando que as empresas agora querem uma interpretação mais robusta do comportamento do cliente, não apenas uma melhor criação de listas. A Análise e os Insights do Cliente devem registrar o crescimento mais rápido no mercado de plataforma de dados do cliente na Índia, com um CAGR de 42,81% até 2031, à medida que os compradores atribuem maior valor à compreensão do motivo pelo qual um cliente se comporta de determinada maneira e qual ação deve se seguir. Isso ressalta a importância de modelos de propensão, sinais de churn e ferramentas de suporte à decisão que dependem de dados de perfil mais limpos e atualizados. O mercado de plataforma de dados do cliente na Índia está, portanto, migrando da montagem de perfis para a utilidade analítica, o que é um passo natural uma vez que a unificação básica já foi financiada. O gerenciamento de consentimento e preferências também se torna relevante nessa combinação de aplicações porque análise, ativação e governança agora precisam operar dentro do mesmo perfil e estrutura de permissões.

Por Setor de Usuário Final: O Varejo Domina, mas a Mídia e o Entretenimento Reescrevem a História do Crescimento

O varejo e o comércio eletrônico representaram uma participação de 23,91% em 2025, tornando-se o maior segmento de usuário final no mercado de plataforma de dados do cliente na Índia. Essa liderança está ligada à escala, frequência e intensidade de dados das interações de varejo online e omnicanal, onde a descoberta de produtos, o comportamento do carrinho, os padrões de compra repetida e a resposta a promoções geram grandes volumes de sinais utilizáveis. Os compradores do varejo também tendem a sentir as lacunas na experiência do cliente mais rapidamente porque dados fragmentados podem enfraquecer a personalização, a atribuição e a continuidade do atendimento de maneiras visíveis. É por isso que o mercado de plataforma de dados do cliente na Índia encontrou uma forte âncora no varejo e no comércio eletrônico, onde o argumento para um registro unificado do cliente é mais fácil de apresentar entre as equipes. BFSI, TI e telecomunicações, e saúde e ciências da vida também representam áreas de adoção ativas, embora cada uma traga uma combinação diferente de pressão de governança, prontidão de infraestrutura e profundidade de integração.

A mídia e o entretenimento devem crescer a um CAGR de 37,54% até 2031, tornando-se o segmento de usuário final de crescimento mais rápido no mercado de plataforma de dados do cliente na Índia. Altos volumes de usuários, mudanças rápidas de sessão e necessidades de recomendação de conteúdo criam um forte requisito para resolução de perfis em tempo real e tomada de decisão rápida. Isso torna o setor uma importante história de crescimento, pois o registro do cliente deve permanecer atualizado enquanto o usuário permanece ativo na plataforma. O mercado de plataforma de dados do cliente na Índia, portanto, se beneficia da demanda liderada por streaming por identidade rápida e relevância de conteúdo, enquanto o governo e a administração pública e a manufatura industrial permanecem em estágios mais iniciais do ciclo de adoção. Essa lacuna entre setores sugere que o crescimento de curto prazo continuará vindo primeiro de ambientes de consumo ricos em dados e depois se expandirá para contextos operacionais mais lentos para modernizar.

Análise Geográfica

O mercado de plataforma de dados do cliente na Índia permanece geograficamente concentrado em vez de distribuído uniformemente pelo país. O sul da Índia, especialmente Bengaluru e Hyderabad, serve como uma importante base de implementação porque reúne empresas de tecnologia, equipes de engenharia de produtos, centros de capacidade global e fornecedores de MarTech nativos da Índia no mesmo corredor operacional. Essa concentração ajuda o mercado de plataforma de dados do cliente na Índia ao tornar mais fácil o acesso a talentos em engenharia de dados, suporte de fornecedores e experiência em implementação nessas cidades. Também encurta os ciclos de execução para empresas que precisam de trabalho complexo de resolução de identidade, streaming de eventos e orquestração de canais.

Maharashtra, liderada pela região metropolitana de Mumbai, permanece central para o mercado de plataforma de dados do cliente na Índia porque ancora uma grande parcela da atividade de BFSI do país. Bancos, seguradoras e empresas de serviços financeiros nesse corredor enfrentam pressão simultânea de expectativas de localização, conformidade com privacidade e concorrência digital, o que mantém a modernização dos dados do cliente no topo da agenda. Isso produz um padrão de compra diferente do corredor tecnológico porque muitos projetos aqui são programas de atualização ou substituição, em vez de construções greenfield pela primeira vez. A Região da Capital Nacional também se tornou um centro importante para o mercado de plataforma de dados do cliente na Índia, pois grandes marcas de consumo, grupos de varejo e empresas voltadas ao público estão dando maior ênfase ao controle de dados primários. O papel da região é fortalecido pela presença de grandes sedes corporativas e orçamentos mais amplos de transformação digital, o que facilita o patrocínio de programas de dados do cliente com múltiplas equipes.

Cidades de segundo nível, como Pune, Ahmedabad, Chennai e Kochi, ainda são menores em termos de base instalada, mas representam uma oportunidade crescente para o mercado de plataforma de dados do cliente na Índia. O crescimento nessas cidades está sendo auxiliado pela expansão do comércio direto ao consumidor, pela atividade regional de fintech e pela adoção mais ampla de negócios digitais. O tratamento de consentimento multilíngue está se tornando mais importante nesses mercados porque as jornadas de aquisição e atendimento ao cliente frequentemente se estendem além de ambientes exclusivamente em inglês. O mercado de plataforma de dados do cliente na Índia, portanto, provavelmente se expandirá geograficamente à medida que os fornecedores oferecerem implantação modular, preços locais e recursos que se adequem às necessidades operacionais regionais.

Cenário Competitivo

O mercado de plataforma de dados do cliente na Índia se dividiu em algumas camadas competitivas claras, mas os limites entre elas estão se tornando mais difíceis de manter. No nível empresarial, Adobe, Salesforce, Oracle e SAP continuam se beneficiando dos relacionamentos existentes com CRM e ERP, o que lhes dá um forte ponto de partida com grandes contas. Sua vantagem vem de bases de software instaladas, integração mais ampla de suítes e a capacidade de posicionar as funções de plataforma de dados do cliente dentro de uma agenda maior de transformação empresarial. Isso significa que o mercado de plataforma de dados do cliente na Índia ainda oferece aos fornecedores globais um caminho duradouro para contas complexas onde governança, escala e integração de múltiplos sistemas são mais importantes. O trabalho da SAP com a Asian Paints mostra como os fornecedores empresariais incumbentes estão usando programas de transformação mais amplos para aprofundar o controle sobre a unificação de dados e os fluxos de trabalho adjacentes do cliente.[3]SAP, "Um Tom Mais Brilhante de Inovação, a Asian Paints Transforma Seus Negócios com a SAP," SAP, sap.com

Uma segunda camada no mercado de plataforma de dados do cliente na Índia é formada por players nativos da Índia ou com foco na Índia, como FirstHive, Lemnisk e MoEngage, bem como por provedores compostos que competem em flexibilidade, velocidade de execução e adequação operacional local. Esses fornecedores frequentemente são mais competitivos em contas regulamentadas ou de mercado intermediário, onde a estrutura de preços, o retorno mais rápido e o suporte local são muito importantes. Sua posição melhora quando os compradores desejam consciência de residência de dados, ativação mais fácil vinculada ao WhatsApp ou padrões de implantação que se encaixam nos ciclos de orçamento locais. A transação secundária da Lemnisk em novembro de 2025, liderada pela Bajaj Financial Securities, reflete o crescente interesse em infraestrutura de dados do cliente construída na Índia para casos de uso empresarial, especialmente em setores regulamentados financeiramente. O mercado de plataforma de dados do cliente na ndia, portanto, não está caminhando para uma simples divisão global versus local, porque muitas contas agora avaliam os fornecedores com base no modelo de execução e na adequação ao setor, e não apenas na escala da marca.

Um terceiro tema no mercado de plataforma de dados do cliente na Índia é a quantidade de espaço aberto que ainda existe em programas governamentais, unificação de dados de saúde e a base de PMEs. Essas áreas permanecem menos penetradas porque padrões, orçamentos e prontidão para implementação ainda são desiguais entre os compradores. Novos entrantes ainda podem ganhar terreno se trouxerem modelos de dados diferenciados ou uma melhor adequação aos trilhos digitais emergentes. A Ignosis captou 4 milhões de USD para construir inteligência de dados do cliente no trilho do Agregador de Contas, o que mostra que o enriquecimento de dados vinculado ao domínio pode criar um caminho alternativo para o mercado. A parceria da Zeta com a Palantir para reconstruir a Nuvem de Dados da Zeta no Palantir Foundry também mostra como os fornecedores estão tentando ancorar a competição futura em torno de infraestrutura de IA governada, em vez de apenas execução de campanhas. O movimento de Intercâmbio Semântico Aberto da Zeta com a Snowflake se alinha a essa tendência, pois a interoperabilidade está se tornando parte da oferta competitiva em sistemas de dados vinculados à IA. O mercado de plataforma de dados do cliente na Índia provavelmente permanecerá contestado, pois os compradores ainda estão decidindo se o valor de longo prazo vem mais da profundidade da suíte, da força de execução local ou da abertura da arquitetura.[4]Zeta Global Investors, "Palantir e Zeta Global Anunciam Parceria Estratégica para Construir uma Infraestrutura Unificada de Dados e IA para o Futuro do Marketing com Athena by Zeta no Centro," Zeta Global Investors, investors.zetaglobal.com

Líderes do Setor de Plataforma de Dados do Cliente na Índia

Salesforce, Inc.,

Adobe Inc.

Oracle Corporation

Tealium, Inc

SAP SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Zeta Global Corp. (NYSE: ZETA) anunciou uma parceria estratégica com a Palantir Technologies em 23 de junho de 2026, para reconstruir a Nuvem de Dados da Zeta no Palantir Foundry como uma camada de infraestrutura de IA empresarial. O acordo de sete anos, anunciado no Cannes Lions, integra a camada de decisão de IA Athena da Zeta com a ontologia operacional da Palantir, visando clientes empresariais que exigem IA de marketing auditável e governada em escala.

- Junho de 2026: A MoEngage lançou os Agentes Personalizados Merlin AI em 3 de junho de 2026, permitindo que profissionais de marketing de ciclo de vida e equipes de CRM construam agentes de fluxo de trabalho personalizados sobre os dados da MoEngage com diretrizes definidas pelo profissional de marketing e uma arquitetura de Protocolo de Contexto de Modelo (MCP) aberta, compatível com Claude e ChatGPT.

- Junho de 2026: A Zeta Global aderiu à iniciativa de Intercâmbio Semântico Aberto (OSI) com a Snowflake em 15 de maio de 2026, para estabelecer um padrão de dados universal neutro em relação a fornecedores para marketing baseado em IA. A adesão ao OSI garante que os dados e insights da Plataforma de Marketing Zeta interoperem com infraestruturas de dados empresariais sem trabalho de integração personalizado.

- Abril de 2026: A Twilio Inc. foi nomeada Líder no IDC MarketScape 2026 para Plataformas de Engajamento por Comunicações em todo o Mundo e no Omdia Universe 2026 para Plataformas de Engajamento do Cliente em 22 de abril de 2026. Em 2025, a Twilio impulsionou mais de 2,5 trilhões de interações com clientes para mais de 402.000 contas de clientes ativas.

Escopo do Relatório do Mercado de Plataforma de Dados do Cliente na Índia

O mercado de plataforma de dados do cliente (CDP) na Índia refere-se ao ecossistema de software e serviços associados que permitem às organizações na Índia coletar, unificar e gerenciar dados do cliente provenientes de múltiplos pontos de contato em um único banco de dados persistente. Essas plataformas são projetadas para eliminar silos de dados, criando perfis abrangentes do cliente que podem ser aproveitados para segmentação avançada de público, campanhas de marketing personalizadas, orquestração da jornada do cliente e análise preditiva. O mercado abrange modelos de implantação em nuvem, local e híbrido, adaptados às necessidades operacionais de grandes empresas e pequenas e médias empresas em setores como varejo, BFSI, saúde e TI. Ao integrar capacidades de gerenciamento de consentimento e preferências, as plataformas de dados do cliente ajudam as empresas indianas a cumprir as regulamentações locais de proteção de dados em evolução (como a Lei de Proteção de Dados Pessoais Digitais), ao mesmo tempo em que aprimoram a experiência do cliente, impulsionam a fidelidade à marca e melhoram o retorno geral sobre o investimento em marketing.

O Relatório do Mercado de Plataforma de Dados do Cliente na Índia é Segmentado por Oferta (Software e Serviços), Modo de Implantação (Nuvem, Local e Híbrido), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Aplicação (Coleta de Dados do Cliente e Unificação de Perfil, Segmentação de Público e Personalização, Campanha de Marketing e Orquestração da Jornada do Cliente, Análise e Insights do Cliente, Gerenciamento de Consentimento e Preferências e Outras Aplicações) e Setor de Usuário Final (Varejo e Comércio Eletrônico, BFSI, Saúde e Ciências da Vida, TI e Telecomunicações, Mídia e Entretenimento, Manufatura Industrial, Governo e Administração Pública e Outros Setores de Usuário Final). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Coleta de Dados do Cliente e Unificação de Perfil |

| Segmentação de Público e Personalização |

| Campanha de Marketing e Orquestração da Jornada do Cliente |

| Análise e Insights do Cliente |

| Gerenciamento de Consentimento e Preferências |

| Outras Aplicações |

| Varejo e Comércio Eletrônico |

| BFSI |

| Saúde e Ciências da Vida |

| TI e Telecomunicações |

| Mídia e Entretenimento |

| Manufatura Industrial |

| Governo e Administração Pública |

| Outros Setores de Usuário Final |

| Por Oferta | Software |

| Serviços | |

| Por Modo de Implantação | Nuvem |

| Local | |

| Híbrido | |

| Por Tamanho de Organização | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Aplicação | Coleta de Dados do Cliente e Unificação de Perfil |

| Segmentação de Público e Personalização | |

| Campanha de Marketing e Orquestração da Jornada do Cliente | |

| Análise e Insights do Cliente | |

| Gerenciamento de Consentimento e Preferências | |

| Outras Aplicações | |

| Por Setor de Usuário Final | Varejo e Comércio Eletrônico |

| BFSI | |

| Saúde e Ciências da Vida | |

| TI e Telecomunicações | |

| Mídia e Entretenimento | |

| Manufatura Industrial | |

| Governo e Administração Pública | |

| Outros Setores de Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do espaço de plataforma de dados do cliente na Índia até 2031?

Projeta-se que atinja 1,87 bilhões de USD até 2031, a partir de 0,41 bilhões de USD em 2026, crescendo a um CAGR de 35,5% ao longo de 2026-2031.

O que está impulsionando a adoção de plataformas de dados do cliente na Índia atualmente?

Os principais impulsionadores são as necessidades de dados primários, a personalização omnicanal, os requisitos de privacidade e consentimento sob a DPDP e a transição para o engajamento do cliente habilitado por IA.

Qual modelo de implantação lidera em 2025 e qual está crescendo mais rapidamente?

A nuvem liderou com 68,47% de participação em 2025, enquanto o híbrido deve crescer mais rapidamente, a um CAGR de 41,29% até 2031.

Por que os serviços estão crescendo mais rapidamente do que o software neste espaço?

Os serviços estão crescendo mais rapidamente porque integração, configuração, governança e ajuste contínuo de modelos agora determinam se as empresas conseguem obter valor das implantações de plataformas de dados do cliente.

Qual aplicação está se expandindo mais rapidamente até 2031?

A análise e os insights do cliente é a aplicação de crescimento mais rápido, com um CAGR projetado de 42,81% até 2031, à frente de outros casos de uso.

Qual grupo de usuário final lidera atualmente a demanda na Índia?

O varejo e o comércio eletrônico lideraram em 2025 com 23,91% de participação, enquanto a mídia e o entretenimento devem registrar o crescimento mais rápido, a um CAGR de 37,54% até 2031.

Página atualizada pela última vez em: