Tamanho e Participação do Mercado de Transporte a Granel da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

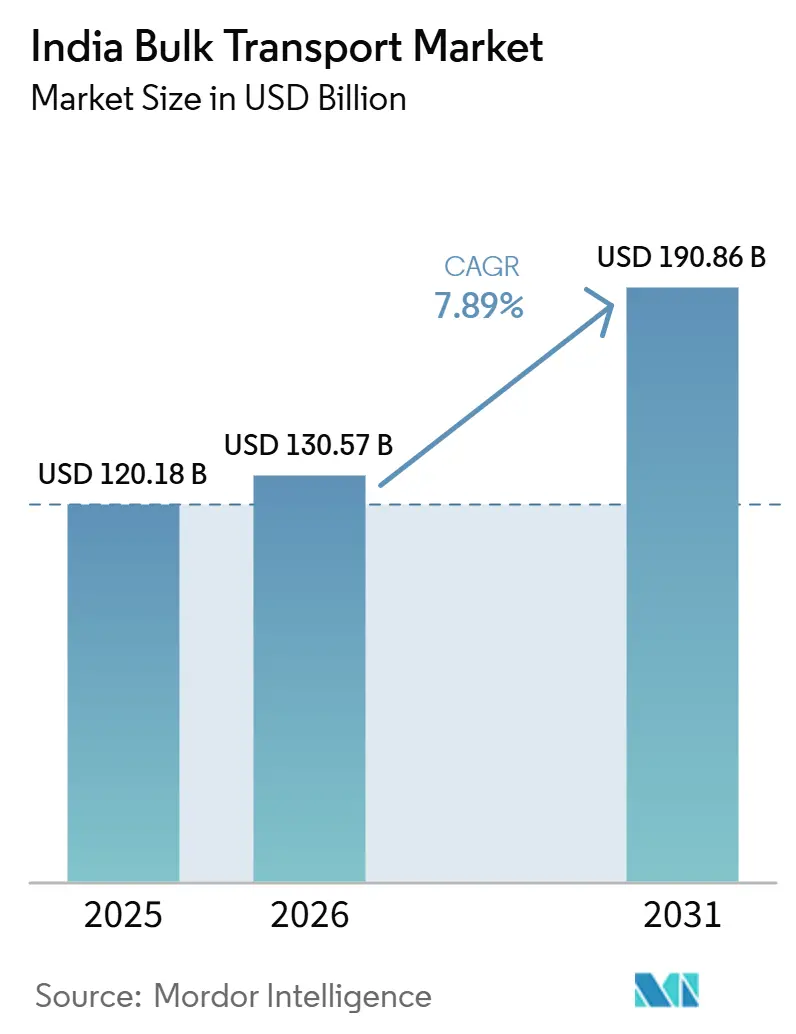

| Tamanho do mercado no ano base (2025) | 120.18 Bilhões de dólares |

| Tamanho do Mercado (2026) | 130.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 190.86 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.89% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte a Granel da Índia por Mordor Intelligence

Espera-se que o tamanho do mercado de transporte a granel da Índia aumente de USD 120,18 bilhões em 2025 para USD 130,57 bilhões em 2026 e atinja USD 190,86 bilhões até 2031, crescendo a um CAGR de 7,89% ao longo de 2026-2031.

O investimento público permanece a espinha dorsal dessa expansão, com o gasto de capital do exercício fiscal 27 elevado para INR 12,2 lakh crore (USD 145,70 bilhões), mantendo projetos rodoviários, ferroviários, portuários e industriais ativos em todo o país. Os Corredores de Frete Dedicados Oriental e Ocidental concluídos eliminam um gargalo de longa data para o movimento de granel por ferrovia, especialmente em rotas industriais densas onde a velocidade e o tempo de retorno historicamente limitaram a escala. O capital privado está reforçando o mesmo padrão, com o investimento crescendo 67% para INR 7,7 lakh crore (USD 91,96 bilhões) no primeiro semestre do exercício fiscal 26, liderado por metais, automóveis e produtos químicos que geram fluxos constantes de matérias-primas e insumos acabados. A demanda por frete a granel também é sustentada pela maior produção de aço e cimento, vinculando o crescimento do transporte à produção real e à atividade de infraestrutura, em vez de movimentos de estoque de curto prazo. O mercado de transporte a granel da Índia, portanto, entra no período de previsão com infraestrutura física mais robusta, demanda industrial mais profunda e uma estrutura competitiva que ainda é fragmentada no nível dos operadores, mas está se consolidando em torno de ativos logísticos integrados.

Principais Conclusões do Relatório

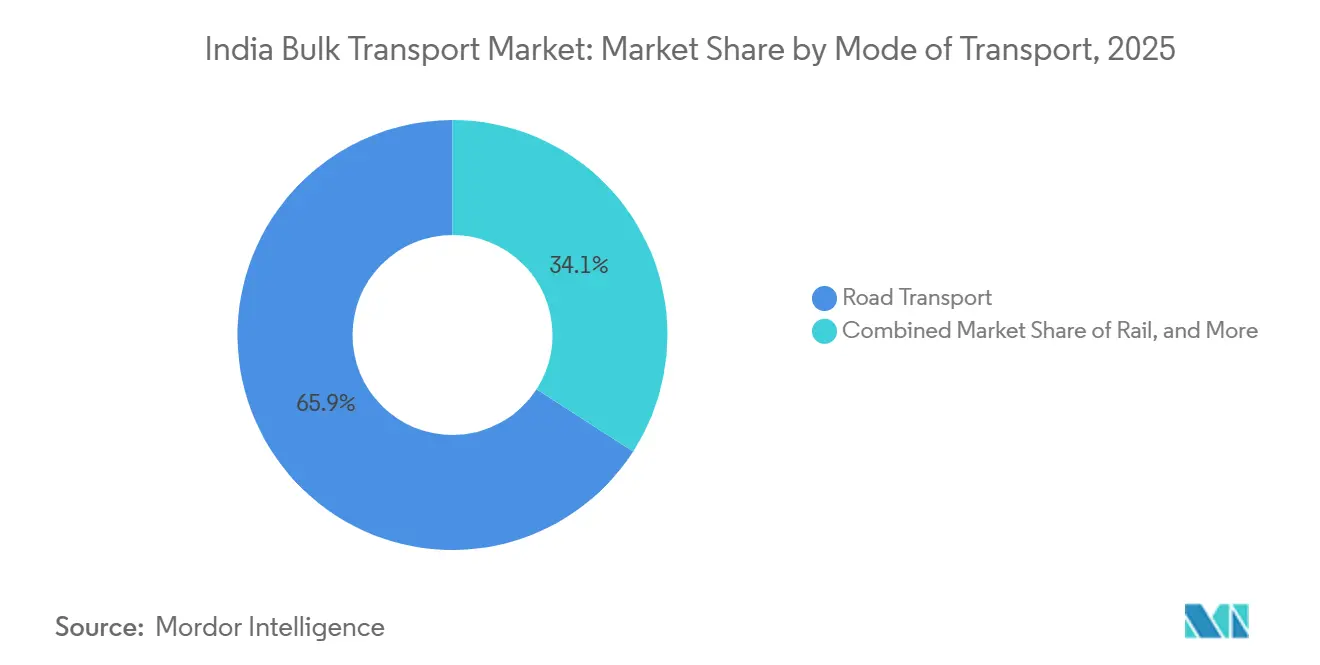

- Por modo de transporte, o frete rodoviário detinha 65,88% da participação do mercado de transporte a granel da Índia em 2025, enquanto as hidrovias devem se expandir a um CAGR de 9,57% até 2031.

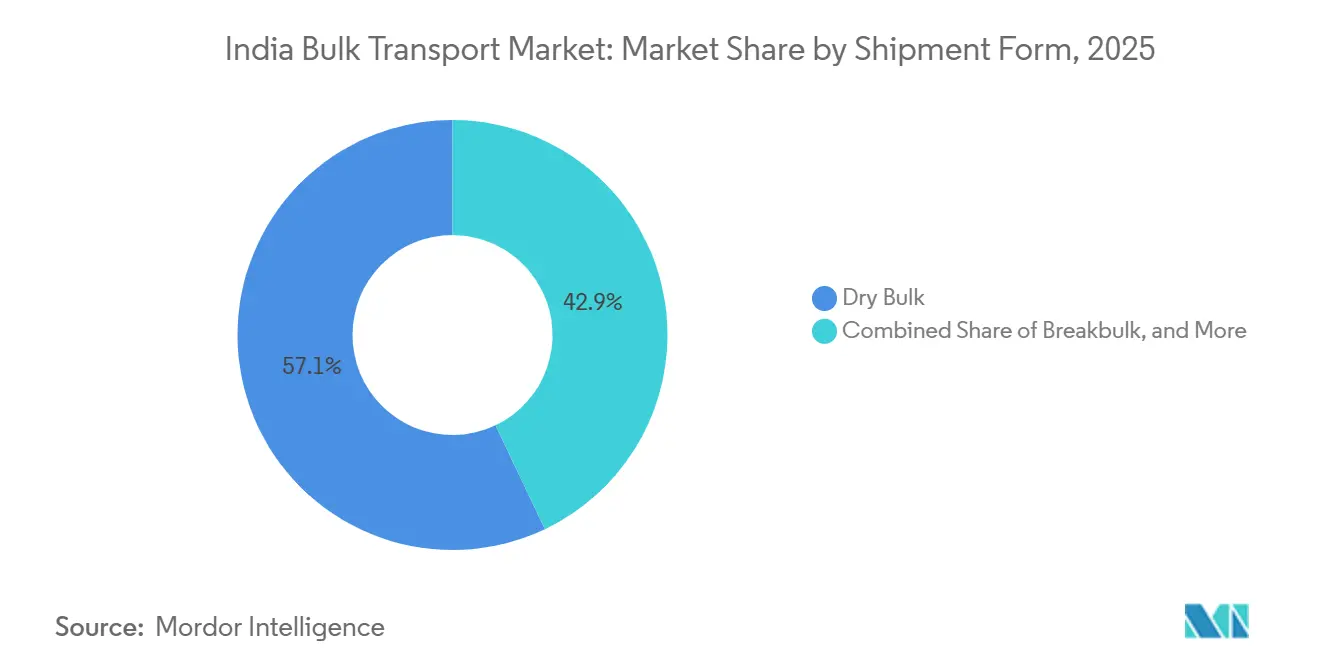

- Por forma de embarque, o granel seco representou 57,07% do tamanho do mercado de transporte a granel da Índia em 2025, enquanto o granel líquido e gasoso deve crescer a um CAGR de 8,17% até 2031.

- Por setor de usuário final, as commodities energéticas detinham 41,48% do mercado de transporte a granel da Índia em 2025, enquanto os agregados de construção e cimento devem avançar a um CAGR de 8,66% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Transporte a Granel da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gastos de capital industrial e fluxos de materiais de infraestrutura | +2.2% | Nacional, concentrado no Corredor Industrial Delhi-Mumbai, no cinturão siderúrgico de Odisha e nos clusters industriais de Gujarat | Médio prazo (2-4 anos) |

| Implantação de corredores de frete dedicados e parques multimodais | +1.8% | Nacional, ganhos imediatos ao longo dos corredores EDFC e WDFC | Curto prazo (≤ 2 anos) |

| Política nacional de logística, PM Gati Shakti e integração ULIP | +1.5% | Nacional, ganhos iniciais em 28 Distritos Aspiracionais utilizando os Planos Diretores Distritais do Gati Shakti | Médio prazo (2-4 anos) |

| Promoção de hidrovias interiores e transporte costeiro | +0.8% | Costa leste e estados costeiros ocidentais, com ganhos de pioneiros em Odisha, Maharashtra e Goa | Longo prazo (≥ 4 anos) |

| Planos logísticos setoriais para carvão, cimento, aço e fertilizantes | +1.2% | Carvão no leste da Índia, cimento em toda a Índia, aço em Odisha, Jharkhand e Maharashtra, fertilizantes em Gujarat e Andhra Pradesh | Médio prazo (2-4 anos) |

| Correspondência digital de frete e aquisição organizada de frete | +0.6% | Nacional, os cinturões industriais do norte e do oeste são mais relevantes, especialmente em torno de Delhi-NCR, Mumbai, Gujarat e o corredor mais amplo oeste-norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Gastos de Capital Industrial e Fluxos de Materiais de Infraestrutura

O ciclo de investimento público e privado da Índia permanece o suporte estrutural mais profundo para a demanda de frete a granel no mercado de transporte a granel da Índia. O Orçamento da União 2026-27 elevou o gasto de capital público para INR 12,2 lakh crore (USD 145,70 bilhões), o que preservou o momentum plurianual em rodovias, ferrovias, portos e infraestrutura industrial correlata[1]"Orçamento da União 2026-27: A Infraestrutura Permanece Soberana com o Capex Elevado para ₹12,2 Lakh Crore," Agência de Informação à Imprensa, pib.gov.in. A produção de aço e cimento, que são os 2 maiores geradores de commodities vinculados à construção neste espaço, cresceu 9,10% e 8,60% ao longo do exercício fiscal 26, mantendo alta a demanda por minério de ferro, carvão metalúrgico, agregados e clínquer. O gasto de capital do setor privado também cresceu 67% para INR 7,7 lakh crore (USD 91,96 bilhões) no primeiro semestre do exercício fiscal 26, liderado por metais, automóveis e produtos químicos, o que ampliou a base de frete além das obras públicas. À medida que novas instalações iniciam a produção, o ponto fraco rapidamente se desloca da criação de demanda para a conectividade na saída da planta, especialmente onde faltam ramais ferroviários e estradas alimentadoras de alta qualidade. Essa mudança confere aos operadores logísticos terceirizados e aos especialistas em corredores um papel maior, pois muitos embarcadores agora precisam de execução integrada de porto, ferrovia e rodovia, em vez de um único trecho de transporte.

Implantação de Corredores de Frete Dedicados e Parques Multimodais

A rede de Corredores de Frete Dedicados concluída muda a economia do transporte de longa distância a granel no mercado de transporte a granel da Índia. O Corredor de Frete Dedicado Oriental já estava operacional, e a seção final do Corredor de Frete Dedicado Ocidental concluiu sua viagem de teste bem-sucedida em 31 de março de 2026, o que fecha uma grande lacuna de infraestrutura em um dos sistemas de frete mais importantes da Índia. Nas seções comissionadas, os trens de carga tiveram uma média de 2,44 horas por 100 km em comparação com 5,25 horas nas rotas convencionais de uso misto, o que melhora materialmente a proposta de valor da ferrovia para fluxos de granel densos em corredores mais longos. Os Terminais de Carga Multimodal Gati Shakti planejados ao longo desses corredores devem tornar os benefícios mais duradouros, pois o movimento mais rápido no tronco principal se torna mais útil quando há pontos de agregação e intercâmbio disponíveis próximos aos centros de produção e consumo. O novo Corredor de Frete Dedicado Dankuni-Surat também estende essa lógica para territórios ricos em minerais, o que importa porque o arco industrial leste-oeste representa uma grande parcela de minérios, carvão, insumos siderúrgicos e cargas industriais pesadas. À medida que mais carga é atraída para redes vinculadas a corredores, o mercado deve ver uma mudança gradual do transporte rodoviário isolado para cadeias multimodais planejadas[2]"DFCCIL Conclui Obras de Construção no Projeto do Corredor de Frete Dedicado (Corredor Ocidental)", Indian Infrastructure, indianinfrastructure.com.

Política Nacional de Logística, PM Gati Shakti e Integração ULIP

A coordenação de políticas tornou-se uma força operacional mais forte no mercado de transporte a granel da Índia do que era há alguns anos. O PM GatiShakti alinha o planejamento físico entre projetos de infraestrutura, enquanto a Política Nacional de Logística mantém o foco no tempo de retorno, na simplificação de processos e na eficiência dos corredores. O ULIP adiciona uma camada digital a esse sistema ao conectar a visibilidade de carga, ativos e documentos entre os modos de transporte, o que reduz as lacunas de informação que costumavam retardar as decisões de despacho e inflar os custos de coordenação. Isso importa para o frete a granel porque a carga pesada depende de um sequenciamento mais rigoroso entre minas, plantas, portos, terminais e ativos de transporte de longa distância do que o frete de encomendas. O resultado não é apenas menor atrito para grandes embarcadores organizados, mas também melhor visibilidade de conformidade e execução de serviço mais consistente para operadores institucionais. À medida que os estados e os sistemas logísticos locais se alinham com essa estrutura, o mercado de transporte a granel da Índia deve se tornar mais fácil de gerenciar em movimentos multiestados e multimodos.

Promoção de Hidrovias Interiores e Transporte Costeiro

O frete por via aquática está passando de um papel marginal para um canal de crescimento mais credível no mercado de transporte a granel da Índia. A carga nas hidrovias nacionais atingiu 145,84 MMT no exercício fiscal 25 e 198,00 MMT até fevereiro de 2026, o que mostra que o apoio político está começando a se traduzir em movimento real de carga em escala. O Programa de Promoção de Carga Costeira e o impulso para operacionalizar 20 novas Hidrovias Nacionais fortalecem essa mudança, especialmente para fluxos de minerais, fertilizantes, cimento e petróleo em corredores próximos a portos e sistemas fluviais. A HN-5 de Odisha é estrategicamente importante porque conecta o cinturão mineral de Talcher-Angul com Paradip e Dhamra, oferecendo aos embarcadores de carvão e minério de ferro outra opção de roteamento além da rodovia e da ferrovia. As hidrovias também permanecem competitivas em custo para granel pesado uma vez que a carga está na água, o que lhes confere um papel claro para cargas densas onde a velocidade é menos crítica do que a economia unitária. Com o tempo, isso deve adicionar disciplina de preços aos corredores costeiros e reduzir a pressão sobre as redes rodoviárias já movimentadas ao longo das costas leste e oeste.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Frota de caminhões fragmentada e escassez de motoristas | -1.8% | Nacional, mais aguda nos estados do norte e do leste com altos fluxos de commodities a granel | Curto prazo (≤ 2 anos) |

| Lacunas de primeira e última milha em ramais ferroviários e na saída das plantas | -1.4% | Nacional, concentrado nos hinterlands portuários, clusters de mineração em Odisha e Jharkhand, e cinturões de produção de cimento | Médio prazo (2-4 anos) |

| Pressão de conformidade com carga perigosa e limite de carga por eixo | -0.8% | Nacional, mais aguda nos corredores NH-44 e NH-48 e nos postos de controle nas fronteiras estaduais | Curto prazo (≤ 2 anos) |

| Volatilidade do preço do combustível e restrições de repasse de custos | -0.6% | Nacional, mais preciso, especialmente nos corredores que ligam Delhi-NCR, Punjab-Haryana, Rajasthan, Gujarat e Maharashtra | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Frota de Caminhões Fragmentada e Escassez de Motoristas

O frete rodoviário ainda carrega a maior base de volume, mas sua estrutura também cria um dos limites mais claros para o mercado de transporte a granel da Índia. Cerca de 75-77% dos operadores de caminhões possuem menos de 5 veículos, o que mantém o setor orientado por preço, com baixa capitalização e desigual na adoção de tecnologia. A Índia tinha quase 6 milhões de caminhões nas estradas, mas apenas cerca de 3,6 milhões de motoristas ativos, o que significa que 25-30% da capacidade da frota ficava ociosa em um dia típico e restringia diretamente o rendimento. Essa escassez importa mais para materiais de construção, carga agrícola e produtos químicos industriais, porque essas rotas frequentemente dependem do mercado spot de caminhões em rotas semi-urbanas e regionais. Quando a demanda sobe repentinamente, os pequenos operadores geralmente respondem com aumentos de preços em vez de redeployment disciplinado de ativos sobressalentes. O resultado é maior volatilidade de tarifas, menor qualidade de serviço e um teto rígido sobre quanto da produção industrial incremental o frete rodoviário pode absorver sem pressão crescente de custos.

Lacunas de Primeira e Última Milha em Ramais Ferroviários e na Saída das Plantas

A rede de Corredores de Frete Dedicados melhora a economia do transporte de longa distância, mas a conectividade na saída das plantas ainda limita o quanto desse benefício chega ao mercado de transporte a granel da Índia de forma mais ampla. Muitos sites industriais ainda carecem de ramais ferroviários ou ligações alimentadoras eficientes, o que força a carga de volta para as estradas mesmo quando a ferrovia seria mais barata e confiável no trecho principal. Isso também aumenta o tempo ocioso dos vagões e reduz a produtividade efetiva do corredor, porque o problema não é mais apenas a velocidade do trem, mas também a rapidez com que a carga pode entrar e sair da rede. O ramal ferroviário interno da Maruti Suzuki em Manesar ilustra o que uma boa conectividade pode fazer, pois o projeto de INR 452,00 crore (USD 53,98 milhões) despachou 100.000 veículos em 9 meses e reduziu as emissões por meio do transporte ferroviário. A maioria dos operadores industriais de médio porte não pode financiar ligações dedicadas nessa escala, o que significa que a lacuna de infraestrutura permanece em todo o sistema, e não específica de um site. Até que o acesso a ramais, as estradas alimentadoras e o planejamento de intercâmbio melhorem de forma coordenada, uma parcela significativa do tráfego a granel continuará se movendo por rodovia por causa de restrições de acesso, e não por causa de uma economia superior.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Transporte: Ferrovia e Hidrovias Corroem a Liderança Estrutural da Rodovia

O frete rodoviário detinha 65,88% da participação do mercado de transporte a granel da Índia em 2025, refletindo seu alcance incomparável até o ponto final e sua capacidade de atender sites sem acesso ferroviário ou aquaviário. Essa liderança permanece importante porque a carga a granel ainda depende muito de coleta e entrega flexíveis em minas, plantas, pátios de armazenamento e canteiros de obras. A avaliação de custos logísticos citada no rascunho da fonte constatou que reboques de serviço pesado com mais de 55 toneladas operavam a INR 1,51 (USD 0,016) por tonelada-km para movimentação de granel, mantendo assim a rodovia atraente onde os pontos de transferência eram limitados. A Ferrovia Indiana carregou um recorde de 1.670,00 MT no exercício fiscal 26, com fertilizantes subindo 13,49% e ferro-gusa e aço acabado subindo 13,11%, o que mostrou que a demanda ferroviária estava se fortalecendo nas categorias industriais centrais. Esses números mostram que a rodovia permanece essencial, mas também indicam que o equilíbrio está começando a mudar, com a densidade de frete e a qualidade dos corredores apoiando a substituição pela ferrovia[3]"Como os Corredores de Frete Dedicados da Índia Estão Redesenhando o Mapa Logístico." ITLN, itln.in.

As hidrovias devem se expandir a um CAGR de 9,57%, tornando-se o segmento de crescimento mais rápido do mercado de transporte a granel da Índia até 2031. A carga nas hidrovias nacionais atingiu 198,00 MMT até fevereiro de 2026, o que confirma que a base de tráfego está se tornando significativa em vez de experimental. O governo também quer que o transporte aquaviário interior e o frete costeiro assumam uma parcela maior da carga pesada, o que apoia o reequilíbrio de longo prazo entre os modos. Outros modos, incluindo pacotes de serviços multimodais, importam além de seu volume atual porque os operadores organizados estão agora empacotando transporte rodoviário, ferroviário e marítimo costeiro em contratos unificados. Essa tendência deve reduzir gradualmente a liderança estrutural da rodovia e aprofundar o papel do planejamento de rede no setor de transporte a granel da Índia.

Por Forma de Embarque: O Granel Seco Ancora o Volume, o Granel Líquido e Gasoso Lidera o Crescimento de Valor

O granel seco detinha 57,07% do tamanho do mercado de transporte a granel da Índia em 2025, mantendo-o como a principal base para volumes de frete em sistemas ferroviários, rodoviários e portuários. O carvão permaneceu a carga âncora mais importante e representou quase 50% do carregamento da Ferrovia Indiana no exercício fiscal 26, o que mostra como o transporte a granel ainda acompanha de perto a demanda de energia e da indústria pesada. O carvão metalúrgico importado está adicionando demanda de longa distância de porto a planta à medida que nova capacidade de alto-forno e siderurgia entra em operação nos principais produtores. A carga fracionada está se tornando mais visível à medida que a carga de projetos, componentes eólicos, maquinário e cargas industriais não conteinerizadas aumentam em linha com a expansão da manufatura. Isso significa que a diversidade de embarques está crescendo, mesmo que o granel seco continue a dominar a base de tonelagem[4]"As Hidrovias Nacionais da Índia Apoiam o Transporte de 145,84 MMT de Carga no Exercício Fiscal 26; O Tráfego de Passageiros Salta Quase 6 Vezes.", The Hawk, thehawk.in.

O granel líquido e gasoso deve crescer a um CAGR de 8,17% ao longo de 2026-2031, apoiado pela infraestrutura de importação de GNL, rendimento de refinarias, cadeias petroquímicas e movimentação costeira de GLP. Essa parte do negócio cresce mais rapidamente em valor porque necessita de terminais especializados, práticas de manuseio mais rigorosas e coordenação de tempo de retorno mais precisa do que o granel seco. A Aegis Logistics aprovou um projeto de terminal de GLP e líquidos greenfield na JNPA no valor de INR 502,50 crore (USD 60,01 milhões), com 77.286 MT de armazenamento de GLP e 318.100 m³ de capacidade para produtos líquidos, o que mostra como o capital privado está mirando a infraestrutura especializada de granel. O bunkering de GNL e a logística química também estão aparecendo com mais frequência nos planos de desenvolvimento portuário, o que amplia a base de demanda futura além dos combustíveis tradicionais. À medida que esses ativos escalam, o manuseio de líquidos deve assumir um papel operacional maior no mercado de transporte a granel da Índia, enquanto o granel seco continua a ancorar o rendimento do sistema.

Por Setor de Usuário Final: Energia Permanece Dominante, Construção Impulsiona o Crescimento Mais Rápido

As commodities energéticas representaram 41,48% do mercado de transporte a granel da Índia em 2025 e permaneceram a maior base de usuários finais para atividades de transporte de longa distância e terminais. O carvão ainda dominava a cesta de frete ferroviário no exercício fiscal 26, mesmo após uma leve queda ano a ano, o que confirma que os sistemas de energia e aço continuam a moldar os padrões de frete mais do que qualquer outro mercado final. O carvão metalúrgico importado está adicionando demanda de longa distância de porto a planta à medida que nova capacidade de alto-forno e siderurgia entra em operação nos principais produtores. O carregamento de fertilizantes também cresceu 13,49% no exercício fiscal 26, o que apoia um movimento mais programado nas cadeias de suprimentos agrícolas e nas redes de insumos industriais. Juntas, essas cargas fornecem uma base de demanda estável que apoia a utilização de capacidade em frotas rodoviárias, ativos ferroviários, portos e terminais interiores.

Os agregados de construção e cimento devem crescer a um CAGR de 8,66%, conferindo a essa categoria o caminho de expansão mais rápido no mercado de transporte a granel da Índia até 2031. O impulsionador é direto, pois os programas de infraestrutura respaldados pelo orçamento e a expansão urbana mantêm cimento, pedra, cinza volante e insumos de construção correlatos em movimento pelas regiões. A produção de cimento cresceu 8,60% no exercício fiscal 26, e o transporte ferroviário de cimento disparou após a reforma logística de novembro de 2024, mostrando que mudanças de preços e equipamentos podem redirecionar fluxos de carga em escala. Os minérios minerais e metálicos também permanecem importantes, especialmente nos corredores do leste, onde as ligações ferroviárias e os sistemas de evacuação portuária continuam a se aprofundar. O mix geral de usuários finais, portanto, permanece liderado pela energia, mas o crescimento está se ampliando para o frete intensivo em construção que se beneficia diretamente dos gastos com infraestrutura.

Análise Geográfica

O mercado de transporte a granel da Índia é mais ativo no norte e no oeste da Índia porque essas regiões combinam grandes clusters industriais, densa demanda de frete e acesso direto ao Corredor de Frete Dedicado Ocidental. A conexão de JNPT com Delhi NCR melhorou acentuadamente o movimento de insumos industriais e carga vinculada à exportação entre portos e centros de produção no interior. O cluster portuário ocidental, incluindo Mundra, JNPT, Pipavav e Hazira, permanece central para carga líquida, contêineres e distribuição de granel multimodal. Mundra já está operando próxima à capacidade total e faz parte do plano de investimento de INR 90.000,00 crore a INR 100.000,00 crore da Adani Ports (USD 10,75 bilhões a USD 11,94 bilhões), o que sublinha com que força os players de infraestrutura integrada estão apoiando esse corredor. No norte, o Corredor Industrial Delhi-Mumbai e o cinturão industrial de Haryana geram fluxos de saída sustentados em fertilizantes, aço e carga vinculada ao setor automotivo. O ramal ferroviário da Maruti Suzuki em Manesar, comissionado em junho de 2025 e atingindo 100.000 despachos de veículos em 9 meses, mostra como a integração ferroviária no nível da planta está começando a escalar em zonas industriais vinculadas a corredores. O esquema de fabricação de contêineres de INR 10.000,00 crore (USD 1,19 bilhão) também reforça a posição do cinturão ocidental como centro de investimento em infraestrutura e logística.

O leste da Índia é a zona de maior intensidade de granel no mercado de transporte a granel da Índia porque minas de carvão, reservas de minério de ferro, usinas siderúrgicas e capacidade de fertilizantes estão concentradas em Odisha, Jharkhand, Bengala Ocidental e Chhattisgarh. O Corredor de Frete Dedicado Oriental já melhora o acesso desse cinturão rico em minerais aos centros de consumo do norte, e o planejado Corredor de Frete Dedicado Dankuni-Surat adicionaria outra grande conexão de tronco pela mesma geografia. O foco do governo na HN-5 também fortalece o papel do leste da Índia ao ligar Talcher-Angul com Paradip e Dhamra, o que adiciona uma opção aquaviária a um sistema de frete que há muito depende de rodovias e ferrovias. Essa combinação torna o leste o corredor de granel mineral e industrial mais estrategicamente importante do país no médio prazo.

O sul da Índia está se tornando uma zona de crescimento mais forte para o mercado de transporte a granel da Índia, especialmente em granel líquido, produtos químicos, fertilizantes e frete vinculado à construção. O porto de Vizhinjam, comissionado em 2025 e operado pela APSEZ, já está com utilização plena e está avançando para uma expansão adicional, o que melhora o papel do sul da Índia nos fluxos de carga costeira e internacional. A participação de 49% da DP World no Parque Logístico Multimodal de Mappedu, próximo a Chennai, também mostra que o capital estrangeiro agora vê o sul como um destino logístico interior, e não apenas como um portal portuário. À medida que os incentivos costeiros melhoram a economia do transporte marítimo de curta distância, os corredores de granel peninsulares devem se tornar mais competitivos para embarcadores que atendem a clusters industriais domésticos e orientados à exportação.

Cenário Competitivo

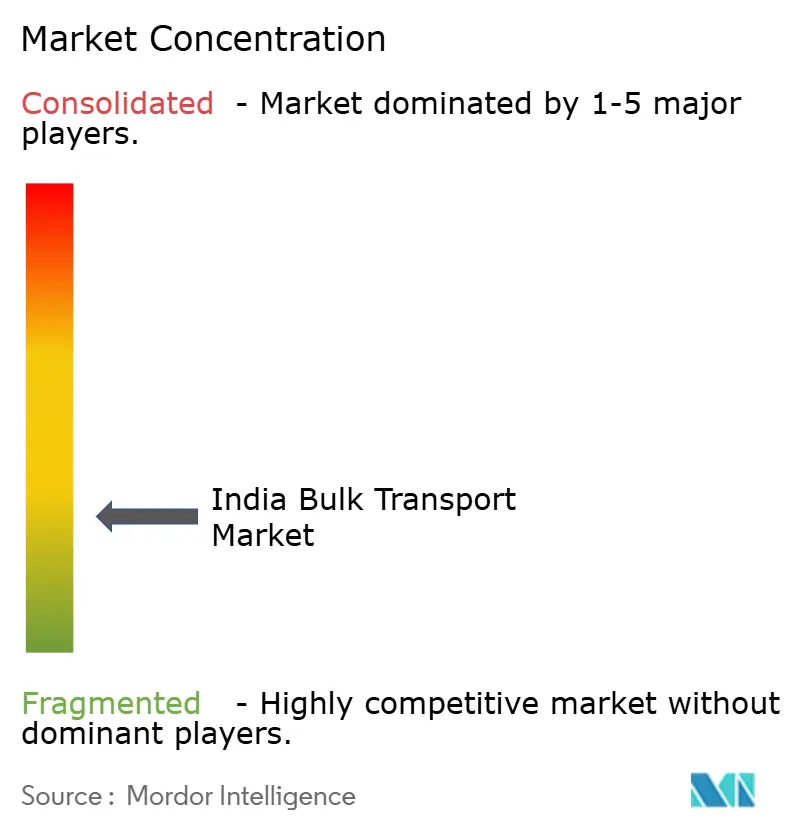

O mercado de transporte a granel da Índia permanece moderadamente fragmentado no nível dos operadores, mas a propriedade de infraestrutura crítica está se tornando mais concentrada em torno de plataformas integradas. Adani Ports and Special Economic Zone, Container Corporation of India e DP World são os exemplos mais claros dessa mudança porque cada um está construindo combinações de terminais, ligações ferroviárias, ativos interiores e capacidades digitais. A APSEZ está expandindo Mundra, Vizhinjam e Dhamra sob um programa de capital plurianual, o que fortalece sua capacidade de manter a carga dentro de seu próprio ecossistema, desde a entrada no porto até o movimento interior. Em contraste, a camada de frete rodoviário ainda é dominada por frotas muito pequenas, e essa estrutura orientada por preço limita o investimento em rastreamento digital, otimização de ativos e execução multimodal. Essa lacuna cria espaço para provedores organizados de médio porte ganharem participação de operadores fragmentados, oferecendo melhor confiabilidade de cronograma, documentação mais limpa e mais opções de transporte em um único contrato.

O movimento estratégico mais claro em todo o mercado de transporte a granel da Índia é o impulso em direção ao posicionamento multimodal. A Gateway Distriparks planeja expandir para 11 terminais ferroviários ao longo do Corredor de Frete Dedicado Ocidental até o final de 2026, o que deve aprofundar sua relevância no corredor e melhorar seu acesso ao tráfego interior vinculado ao granel. A TCI planeja um programa de aquisição de embarcações de INR 200,00 crore a INR 250,00 crore no exercício fiscal 27, equivalente a USD 23,89 milhões a USD 29,86 milhões, para ampliar sua exposição ao transporte marítimo costeiro e capturar rotas de frete de maior margem. A CONCOR também está fortalecendo a conectividade com o Corredor de Frete Dedicado entre NCR e JNPT enquanto explora oportunidades mais amplas de integração ferrovia-mar, o que mostra que os operadores de transporte de longa distância agora veem a ligação marítima como parte da estratégia central, e não como um serviço adjacente.

Tecnologia e conformidade estão se tornando filtros competitivos mais importantes no mercado de transporte a granel da Índia. Os players organizados podem absorver regras de carga por eixo, controles de carga perigosa e requisitos de processos digitais com mais facilidade porque distribuem esses custos por volumes maiores e redes mais amplas. O papel da DP World no Parque Logístico Global de Chennai, juntamente com suas ambições mais amplas de interior e ligação ferroviária, mostra que o capital logístico estrangeiro está apoiando ativos de frete doméstico integrado, e não apenas projetos de terminais isolados. Isso deixa a camada de serviços aberta a muitos operadores, mas eleva o limiar para empresas que desejam escala nacional, margens mais fortes e retenção de clientes duradoura.

Líderes do Setor de Transporte a Granel da ndia

AllCargo Logistics Pvt. Ltd.

Container Corporation of India, Ltd. (CCI)

Mahindra Logistics, Ltd.

ADANI Group

Transport Corporation of India, Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Container Corporation of India aprimorou sua conectividade com o Corredor de Frete Dedicado entre NCR e JNPT, com vigência a partir de 1º de junho de 2026, para melhorar a eficiência e reduzir o tempo de trânsito no Corredor de Frete Dedicado Ocidental. O desenvolvimento fortalece o posicionamento multimodal da CONCOR enquanto ela avança simultaneamente com a iniciativa Bharat Container Shipping Line para estender sua rede de frete a operações marítimas internacionais.

- Maio de 2026: A A.P. Moller–Maersk lançou o FI2, um novo serviço oceânico semanal dedicado conectando o sul e o leste da China aos portos ocidentais da Índia, Xangai-Ningbo-Nansha-Tanjung Pelepas-JNPT-Pipavav, implantado com 6 embarcações de capacidade de 4.500 TEU cada. O serviço se integra ao Corredor de Frete Dedicado Ocidental via porto de Pipavav para conectividade de carga multimodal com Delhi NCR, Gurugram e Noida, reduzindo os tempos de trânsito para fluxos de carga dos setores automotivo, químico, varejista e de tecnologia.

- Maio de 2026: A Container Corporation of India e a PSA Mumbai, Bharat Mumbai Container Terminals Pvt. Ltd., assinaram um Memorando de Entendimento estratégico para otimizar o movimento de contêineres ferroviários a partir da JNPA, aproveitando a capacidade anual de 2,4 milhões de TEU da PSA Mumbai para melhorar a eficiência de evacuação de EXIM e reduzir os tempos de trânsito.

- Fevereiro de 2026: A Transport Corporation of India formalizou uma colaboração estratégica com a FLYING WHALES e a FLYING WHALES SERVICES durante a cúpula França-Índia para implantar o dirigível de carga LCA60T, com capacidade de carga de 60 toneladas, para logística de elevação pesada em aplicações remotas, de defesa, infraestrutura e socorro a desastres. A TCI simultaneamente adicionou um armazém de cadeia de frio de 1,5 lakh pés quadrados em Gurugram por meio de sua joint venture com a Mitsui & Co.

Escopo do Relatório do Mercado de Transporte a Granel da Índia

| Rodoviário |

| Ferroviário |

| Hidrovias |

| Outros Modos de Transporte, incluindo Multimodal |

| Granel Seco |

| Granel Líquido e Gasoso |

| Carga Fracionada |

| Granel Agrícola |

| Minérios Minerais e Metálicos |

| Commodities Energéticas (Petróleo Bruto/GNL/Refinados) |

| Agregados de Construção e Cimento |

| Produtos Químicos Industriais e Fertilizantes |

| Outros |

| Por Modo de Transporte | Rodoviário |

| Ferroviário | |

| Hidrovias | |

| Outros Modos de Transporte, incluindo Multimodal | |

| Por Forma de Embarque | Granel Seco |

| Granel Líquido e Gasoso | |

| Carga Fracionada | |

| Por Setor de Usuário Final | Granel Agrícola |

| Minérios Minerais e Metálicos | |

| Commodities Energéticas (Petróleo Bruto/GNL/Refinados) | |

| Agregados de Construção e Cimento | |

| Produtos Químicos Industriais e Fertilizantes | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de transporte a granel da Índia em 2026 e qual pode ser seu tamanho até 2031?

O mercado de transporte a granel da Índia estava em USD 130,57 bilhões em 2026 e deve atingir USD 190,86 bilhões até 2031 a um CAGR de 7,89%, apoiado por gastos de capital público, produção industrial e melhorias nos corredores.

Qual modo de transporte ainda carrega a maior participação de carga a granel na Índia?

O frete rodoviário permaneceu o maior modo em 2025 com uma participação de 65,88% porque ainda oferece a mais ampla cobertura de origem e destino nas redes industriais, de mineração e de construção.

Qual modo deve crescer mais rapidamente até 2031?

Espera-se que as hidrovias registrem o crescimento mais rápido a um CAGR de 9,57%, à medida que os incentivos costeiros, as novas hidrovias e os fluxos de minerais e energia vinculados a portos ganham tração.

Qual tipo de embarque cresce mais rapidamente, mesmo que o granel seco lidere a base de volume?

O granel seco detinha 57,07% de participação em 2025, mas o granel líquido e gasoso deve crescer mais rapidamente a um CAGR de 8,17% devido à expansão da logística de GNL, GLP, refinarias e produtos químicos.

Qual grupo de usuários finais contribui com a maior demanda hoje e qual está crescendo mais rapidamente?

As commodities energéticas lideraram com uma participação de 41,48% em 2025, enquanto os agregados de construção e cimento devem crescer mais rapidamente a um CAGR de 8,66%, à medida que os projetos de infraestrutura e urbanos continuam.

Qual é o principal desafio operacional que poderia retardar a eficiência do frete nos próximos 5 anos?

O maior obstáculo de curto prazo é a combinação de uma frota de caminhões fragmentada e escassez de motoristas, com 25-30% da capacidade de caminhões ociosa em um dia típico e muitos operadores possuindo menos de 5 veículos.

Página atualizada pela última vez em: