Tamanho e Participação do Mercado de Iluminação Automotiva da Índia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.73 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.87% CAGR |

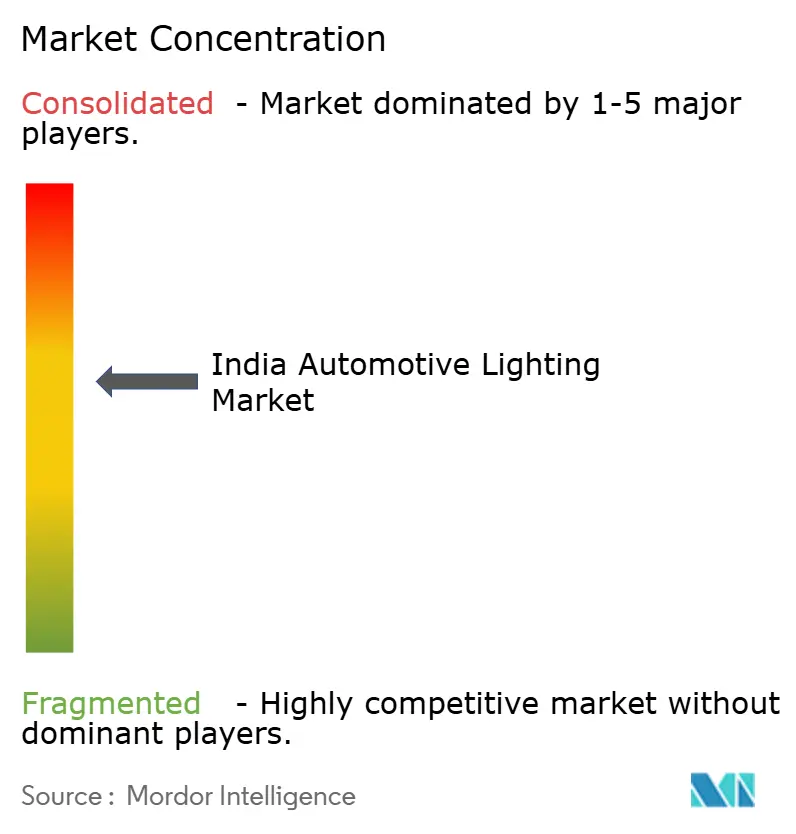

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Iluminação Automotiva da Índia por Mordor Intelligence

O tamanho do mercado de iluminação automotiva da Índia foi avaliado em USD 1,73 bilhão em 2025 e deverá crescer de USD 1,83 bilhão em 2026 para atingir USD 2,44 bilhões até 2031, com uma CAGR de 5,87% no período de 2026 a 2031. Os limites obrigatórios de adição de valor doméstico no âmbito do programa de Incentivo Vinculado à Produção (PLI) estão direcionando os fornecedores para a integração local, enquanto as normas de eficiência energética que favorecem os diodos emissores de luz (LEDs) aceleram os ciclos de substituição tecnológica. Os incentivos contínuos do FAME-II para motocicletas elétricas reforçam a demanda por LED, pois os orçamentos de energia em plataformas de bateria favorecem lâmpadas de baixa potência. As regulamentações de segurança AIS-008 e AIS-012 estão levando os fabricantes de equipamentos originais (OEMs) a padronizar as luzes de circulação diurna e a iluminação dianteira adaptativa, aumentando o conteúdo por veículo.

Principais Conclusões do Relatório

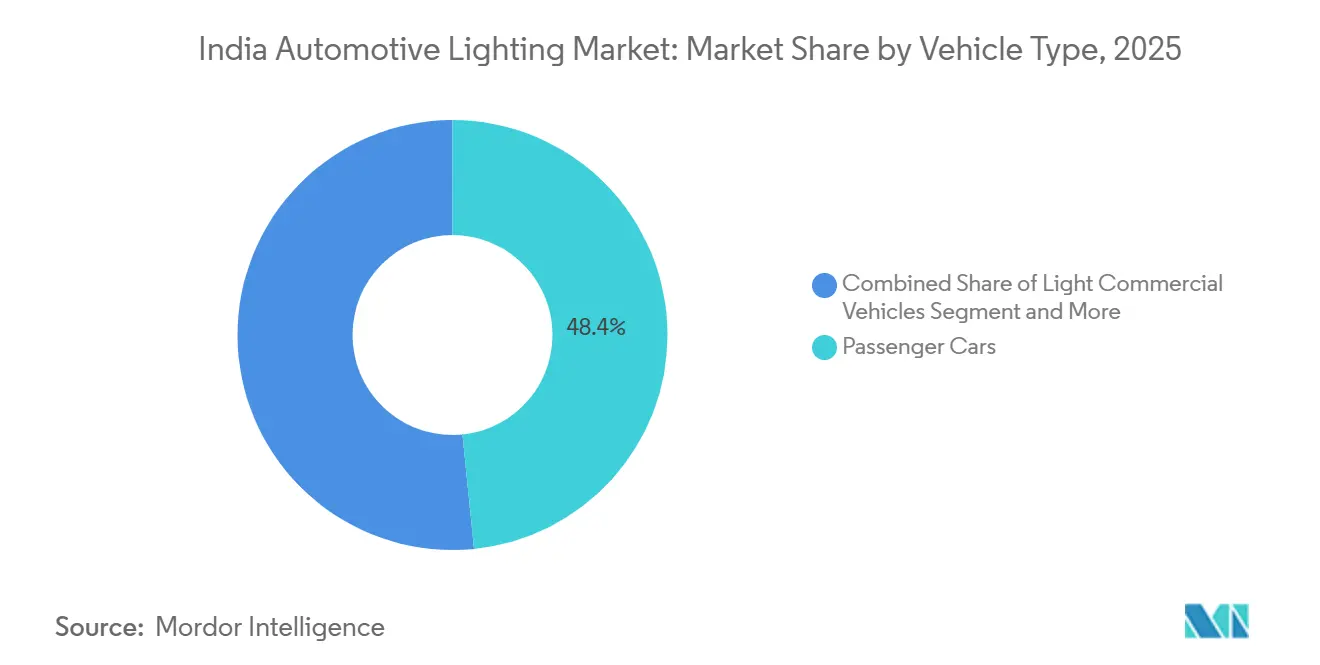

- Por tipo de veículo, os automóveis de passeio retiveram a maior participação de 48,41% do mercado de iluminação automotiva da Índia em 2025, enquanto as motocicletas registrarão o crescimento mais rápido, com uma CAGR de 6,01% até 2031.

- Por aplicação, a iluminação exterior liderou com 63,21% da participação do mercado de iluminação automotiva da Índia em 2025, e o mesmo segmento deverá expandir a uma CAGR de 6,11% durante 2026-2031.

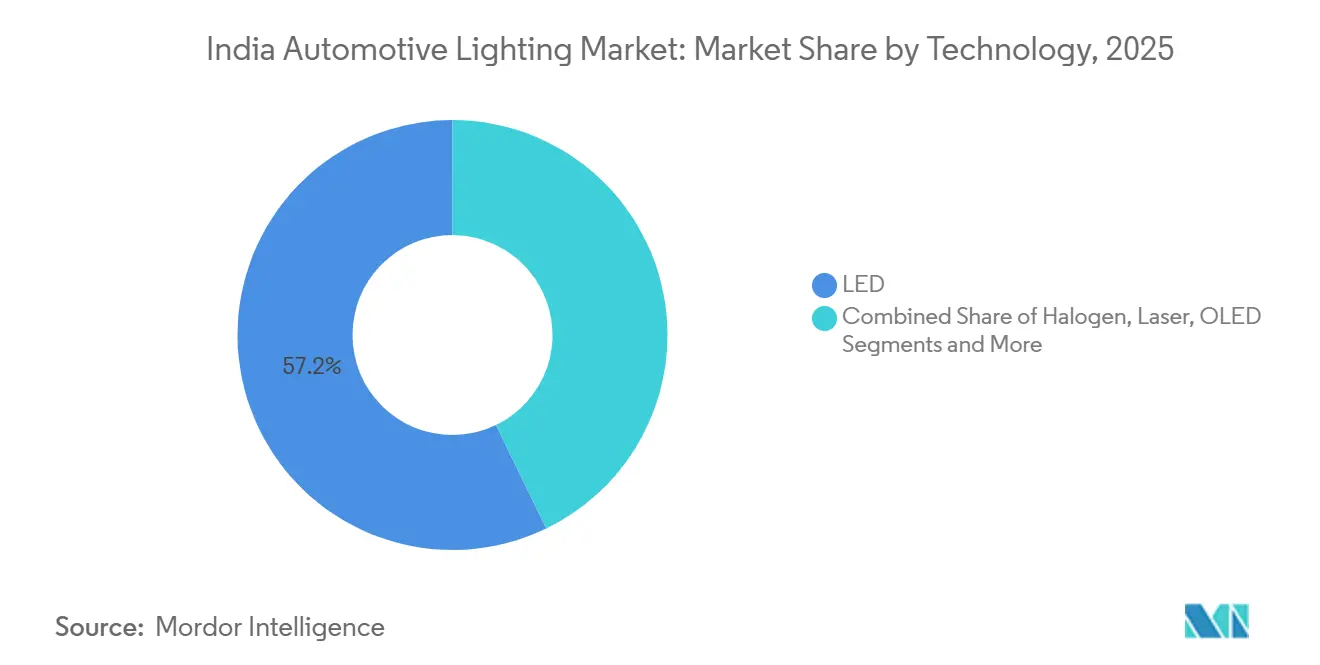

- Por tecnologia, os LEDs dominaram o mercado de iluminação automotiva da Índia com 57,18% da participação de mercado em 2025; os faróis a laser deverão registrar a maior CAGR de 6,06% até 2031.

- Por canal de vendas, as vendas OEM representaram 67,73% da participação do mercado de iluminação automotiva da Índia em 2025, enquanto o pós-venda deverá registrar uma CAGR de 6,08% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Iluminação Automotiva da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redução de Preços de LED | +1.2% | Nacional, com adoção antecipada nas cidades metropolitanas | Curto prazo (≤ 2 anos) |

| Aplicação das Regulamentações de Segurança AIS-008 / AIS-012 | +1.0% | Nacional, com aplicação mais rigorosa em Gujarat e Maharashtra | Médio prazo (2 a 4 anos) |

| Impulso à Eletrificação no Âmbito do FAME-II | +0.9% | Nacional, concentrado em polos de fabricação de veículos elétricos | Médio prazo (2 a 4 anos) |

| Incentivos de Localização para Fornecedores de Primeiro Nível | +0.8% | Polos industriais em Maharashtra, Gujarat, Tamil Nadu e Delhi NCR | Longo prazo (≥ 4 anos) |

| Iluminação Adaptativa Compatível com ADAS | +0.6% | Segmentos de veículos premium, mercados urbanos | Longo prazo (≥ 4 anos) |

| Projetos Piloto de Corredores Inteligentes | +0.3% | Corredores piloto, cidades inteligentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Redução de Preços de LED e Mandatos de Eficiência Energética

A queda nos custos dos componentes, aliada aos limites estabelecidos pelo Escritório de Eficiência Energética, tornou os LEDs o equipamento padrão em todas as faixas de preço. Os contratos com OEMs agora especificam LEDs mesmo para scooters de entrada, a fim de atender aos requisitos de candela sem penalidades térmicas. Os fornecedores domésticos que investiram em linhas de montagem em superfície automatizadas no âmbito do programa PLI estão aproveitando essa mudança, enquanto a demanda por halogênio recua para os canais de reposição de produtos legados. O ciclo virtuoso de custo-volume está comprimindo os preços dos módulos LED em direção à paridade com os conjuntos de halogênio, consolidando a obsolescência destes últimos.

Aplicação das Regulamentações de Segurança AIS-008 / AIS-012

As auditorias de homologação de tipo para faróis e dispositivos de sinalização tornaram-se mais rigorosas em 2025[1]"Novas Capacidades / Desenvolvimento," ARAI, www.araiindia.com. Os fornecedores de primeiro nível com túneis fotométricos internos cumprem facilmente as normas, enquanto os montadores do mercado paralelo têm dificuldade em certificar seus produtos. As ações de fiscalização já retiraram diversas lâmpadas de pós-venda não conformes das prateleiras do varejo urbano. Com o tempo, espera-se que a vigilância contínua marginalize as lâmpadas não certificadas, melhorando a estabilidade do fluxo luminoso e a consistência de cor nas estradas indianas.

Impulso à Eletrificação no Âmbito do FAME-II Impulsionando a Instalação de LED em Motocicletas e Automóveis

Os subsídios vinculados a parâmetros de consumo de energia obrigam os fabricantes de motocicletas elétricas e automóveis de passeio a utilizar lâmpadas de baixo consumo. Luzes de circulação diurna LED, lanternas traseiras e painéis de instrumentos com retroiluminação são, portanto, fornecidos como padrão na maioria dos modelos elegíveis para incentivos. Os fornecedores estão ampliando novas instalações em polos de iluminação ao redor de Pune, Chennai e Sanand para atender a essa demanda crescente. À medida que a janela de subsídios se encerra em 2028, a frota de LEDs instalada terá atingido massa crítica, vinculando os futuros ciclos de pós-venda às tecnologias de estado sólido.

Incentivos de Localização para Fornecedores de Primeiro Nível (PLI-Auto e SPECS)

O programa PLI-Auto distribui bônus quando os limites de 50% de adição de valor local são atingidos, levando os fornecedores de primeiro nível a integrar verticalmente ópticas, eletrônica de acionamento e invólucros. Plantas greenfield em Gujarat e Tamil Nadu agora moldam lentes de policarbonato e montam placas de circuito impresso no local, reduzindo a dependência de importações[2]'"Nova Unidade de Fabricação de Resinas de Policarbonato de INR 90000 Milhões em Dahej, Gujarat," Rastreador de Novos Projetos, www.newprojectstracker.com. As concessões complementares do SPECS para dispositivos semicondutores incentivam linhas piloto para circuitos integrados de acionamento de LED, reduzindo a exposição cambial vinculada ao fornecimento externo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alíquota Elevada de GST | -0.7% | Nacional, afetando segmentos de veículos premium | Médio prazo (2 a 4 anos) |

| Prevalência de Lâmpadas Falsificadas no Pós-Venda | -0.6% | Nacional, concentrada em cidades de segundo e terceiro nível e canais online | Médio prazo (2 a 4 anos) |

| Escassez de Semicondutores para Acionamento de LED | -0.5% | Impacto na cadeia de suprimentos global, afetando todas as regiões | Curto prazo (≤ 2 anos) |

| Baixo Nível de Conscientização do Consumidor em Cidades de Segundo e Terceiro Nível | -0.5% | Cidades de segundo e terceiro nível, mercados rurais e semiurbanos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alíquota Elevada de GST e Imposto de Importação sobre Módulos de Iluminação Avançada

Encargos combinados superiores a 40% sobre unidades completas importadas de conjuntos de laser e LED matricial estão reduzindo o entusiasmo dos OEMs pela adoção generalizada no segmento de massa. Enquanto apenas as marcas de luxo estão arcando com os custos adicionais para oferecer faróis de longo alcance a laser, as joint ventures locais estão se apressando em localizar subconjuntos. Seu objetivo é tornar os recursos premium mais acessíveis sem o ônus da inflação tarifária.

Escassez de Semicondutores para Acionamento de LED

Em vários estados do norte, oficinas não organizadas estão comercializando substitutos não certificados. Embora essas lâmpadas não atendam aos padrões fotométricos e reduzam a vida útil dos refletores, sua acessibilidade atrai compradores com orçamento limitado. As autoridades estão realizando operações de fiscalização nesses estoques ilícitos, e as plataformas de comércio eletrônico estão intensificando os esforços de autenticação para combater esse mercado paralelo. No futuro, à medida que os consumidores se tornarem mais conscientes e a verificação de produtos por QR code ganhar força, espera-se que as vendas de produtos falsificados diminuam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Motocicletas Superam Automóveis de Passeio

Os automóveis de passeio constituíram a maior participação de 48,41% do mercado de iluminação automotiva da Índia em 2025, refletindo a ampla adoção de LED em hatchbacks e sedans. Em contrapartida, as motocicletas crescerão mais rapidamente, com uma CAGR de 6,01%, à medida que scooters e motocicletas mais recentes passam a contar com funções de farol automático ligado que exigem lâmpadas de estado sólido confiáveis. As regulamentações específicas do segmento continuam a elevar o conteúdo de iluminação, tornando as motocicletas um importante impulsionador de volume.

O impulso regulatório incentiva os fornecedores a personalizar módulos LED compactos para motocicletas que também atendam às normas de resistência a respingos para as monções indianas. Os ciclos de design dos OEMs foram, portanto, encurtados, pois os invólucros de lâmpadas modulares permitem que as marcas renovem a estética anualmente. Embora os automóveis de passeio continuem a dominar em termos de valor, a aceleração da eletrificação de scooters incorpora firmemente as motocicletas nas narrativas de crescimento de longo prazo, equilibrando o mix de segmentos do mercado sem diluir a rentabilidade por unidade.

Por Aplicação: Iluminação Exterior Domina, Interior Ganha Espaço

As funções exteriores capturaram 63,21% do mercado de iluminação automotiva da Índia em 2025, uma liderança consolidada por luzes de circulação diurna, iluminação dianteira adaptativa e barras traseiras de largura total que funcionam como inconfundíveis assinaturas de marca. Os designers dos OEMs tratam os faróis como "olhos" que devem atender a rigorosas regulamentações de corte de feixe, ao mesmo tempo em que se integram perfeitamente às fachadas esculpidas. Esse duplo imperativo mantém os sistemas exteriores no topo das listas de orçamento quando as escolhas de engenharia são feitas, garantindo atualizações incrementais mesmo em modelos de continuidade. A CAGR de 6,11% projetada para as lâmpadas exteriores também reflete os lançamentos planejados de barras de luz mais amplas, cuja iluminação contínua melhora a visibilidade ao anoitecer e durante as chuvas de monção.

A iluminação interior, embora menor, agora serve como diferenciador tátil em veículos conectados e cabines elétricas. Faixas RGB multizona permitem que os motoristas sincronizem a iluminação de ambiente com os temas do sistema de infoentretenimento, transformando o ambiente da cabine em uma experiência definida por software. Os fornecedores respondem enviando trilhos LED plug-and-play que integram difusores e controladores de barramento CAN em um único fator de forma slim, reduzindo o tempo de montagem em linha. Embora os sistemas exteriores ainda dominem o valor total, a expansão dos menus de personalização da cabine garante que os pedidos de interior aumentem em conjunto com maiores penetrações de acabamentos superiores. Os fornecedores veem os dois fluxos como complementares, e não concorrentes, uma vez que um único gateway de barramento LIN pode orquestrar tanto o nivelamento dos faróis quanto a iluminação ambiente do compartimento dos pés.

Por Tecnologia: LED Lidera, Nicho de Laser Emerge

Os LEDs detinham 57,18% do tamanho do mercado de iluminação automotiva da Índia em 2025, uma participação conquistada por meio de uma combinação atraente de economia de energia, pegada compacta e queda nos custos por lúmen em dólar. As empresas de primeiro nível agora padronizaram linhas de montagem em superfície que produzem matrizes modulares prontas para montagem direta em automóveis, scooters e caminhões leves. Os volumes de halogênio continuam a recuar à medida que a paridade de preços melhora e as regras fotométricas pressionam as lâmpadas legadas que têm dificuldade com a dissipação de calor em saídas de candela mais elevadas. Os faróis a laser, ainda limitados a importações premium, deverão registrar a CAGR mais rápida de 6,06% até 2031, à medida que as ópticas fabricadas domesticamente reduzem os custos e o software de feixe adaptativo acumula quilometragem em campo.

A tensão competitiva agora se concentra em quem pode escalar primeiro a integração avançada de assistência ao condutor. Os LEDs matriciais já se comunicam com módulos de câmera para cortes automáticos de farol alto, e os fornecedores estão prototipando controladores de próxima geração que fundem dados de radar para antecipar o ofuscamento em neblina. O firmware over-the-air permite melhoria contínua, estendendo a relevância do produto além das janelas de produção física. Na outra extremidade, as reposições de halogênio no pós-venda persistem para veículos legados, mas diminuirão à medida que as unidades de estado sólido envelhecem em seu primeiro ciclo de substituição. Incentivos de política, como alíquotas de GST mais baixas para chips LED fabricados domesticamente, podem ampliar a diferença à medida que os fabricantes ampliam as linhas piloto de wafer no âmbito dos incentivos SPECS.

Por Canal de Vendas: Pós-Venda Avança sobre OEM

Os equipamentos OEM representaram 67,73% da participação do mercado de iluminação automotiva da Índia em 2025, pois as lâmpadas estão no caminho crítico para a homologação de tipo e o agendamento de testes de colisão. As montadoras assinam acordos de fornecimento plurianuais que fixam o desempenho óptico e os códigos de peças de reposição, criando uma demanda previsível para as linhas de primeiro nível. No entanto, o pós-venda avançará a uma CAGR de 6,08% até 2031, à medida que os primeiros modelos equipados com LED vendidos no início da década envelhecem em ciclos de substituição. As vitrines de comércio eletrônico aceleram essa mudança ao oferecer pesquisas correspondentes ao número de identificação do veículo (VIN) e instalações em domicílio que contornam as tradicionais escassezes de lojas físicas nas cidades de segundo nível. Os distribuidores organizados agora agrupam autenticação por QR code para combater a entrada de falsificados, sinalizando um canal em maturação que valoriza a saída de lúmens verificada em detrimento do preço mais baixo.

O canal OEM permanece lucrativo, mas as licitações competitivas consideram cada vez mais modelos de custo total de propriedade que avaliam as curvas de degradação de lúmens e as responsabilidades de garantia. Os operadores de frotas, especialmente em transporte por aplicativo e entrega de última milha, adotam cronogramas de substituição preventiva que aumentam as contagens de unidades no pós-venda e favorecem LEDs duráveis em detrimento de halogênios de vida curta. As ações de combate a falsificados por parte das agências de fiscalização estaduais redirecionam ainda mais a demanda para vendedores legítimos cujos produtos carregam marcações de conformidade AIS. À medida que a penetração da internet rural aumenta, até mesmo compradores de terceiro nível acessam tutoriais online para autodiagnosticar falhas nos faróis, criando micromercados para conversões LED plug-and-play.

Análise Geográfica

Maharashtra ancora o mercado de iluminação automotiva da Índia com um ecossistema que vai desde conversores de matérias-primas até células de montagem final automatizadas agrupadas ao redor de Pune e Nashik. Os hubs de logística multimodal permitem entregas just-in-time para as plantas de automóveis de passeio próximas, reduzindo os custos de manutenção de estoque para conjuntos de faróis volumosos. A política estadual de licenças ambientais em regime de fast-track reduz os prazos de expansão de linhas, um atrativo fundamental para ferramentas ópticas de alta precisão. O vizinho Gujarat espelhou esse sucesso ao atrair investimentos de destaque em Sanand, onde parques de iluminação dedicados abastecem tanto os OEMs domésticos quanto os pedidos de exportação destinados ao Sudeste Asiático. As isenções fiscais na região tornam os desembolsos de capital mais atrativos, garantindo prazos de retorno acelerados para novas linhas de LED.

Tamil Nadu forma o polo sul, aproveitando décadas de polos de motocicletas ao redor de Chennai e Hosur para se especializar em módulos LED compactos otimizados para os fatores de forma de motocicletas. Os subsídios estaduais para programas de qualificação criam um grande pool de técnicos, facilitando a adoção de tecnologia de montagem em superfície automatizada e bancadas de teste óptico. Os portos de Ennore e Tuticorin agilizam as importações de componentes quando os substitutos locais ainda não estão disponíveis, embora as metas do PLI incentivem a localização de insumos a cada ano fiscal. Karnataka complementa essa matriz com uma concentração de OEMs premium e start-ups emergentes de veículos elétricos ao longo do corredor Bangalore-Mysore. Esse mix exige faróis adaptativos e kits de interior ambiente como diferenciadores de marca.

Os cinturões norte e leste apresentam desafios e oportunidades contrastantes. A proximidade de Haryana com as plantas de automóveis de passeio de Delhi-NCR garante volumes de base, mas a demanda por halogênio legado persiste nas frotas de transporte agrícola que priorizam o custo inicial em detrimento da economia de energia. Uttar Pradesh, Madhya Pradesh e Bihar permanecem territórios com alta demanda de reposição e maior risco de falsificados devido ao varejo fragmentado e à fiscalização regulatória mais fraca. No entanto, a rápida adoção de smartphones impulsiona as atualizações de LED direto ao consumidor que contornam os intermediários tradicionais, inclinando lentamente a demanda para lâmpadas certificadas. Mais a leste, os corredores de rodovias emergentes abrigam projetos piloto de iluminação inteligente, como a implantação baseada em IoT de Chennai-Tiruchi, prenunciando loops de dados de veículo para infraestrutura que eventualmente informarão os feixes adaptativos.

Cenário Competitivo

O mercado de iluminação automotiva da Índia apresenta concentração moderada, com os cinco principais fornecedores moldando os roteiros tecnológicos centrais, ao mesmo tempo em que deixam espaço para concorrentes ágeis. Lumax, Koito, Varroc, Hella e Uno Minda coletivamente se apoiam em contratos de longo prazo com OEMs que os integram profundamente nos calendários de desenvolvimento de plataformas. Seus balanços patrimoniais suportam túneis fotométricos e câmaras ambientais, que são essenciais para passar nas auditorias AIS na primeira tentativa. Mesmo assim, joint ventures, como a parceria da Tata AutoComp com a Ichikoh, sugerem uma fase de consolidação seletiva voltada para o agrupamento de patentes ópticas e a ampliação da abrangência de produtos.

Os concorrentes de segundo nível visam espaços em branco em matrizes de micro-LED e assinaturas traseiras OLED, onde os grandes players se movem com mais cautela. Empresas como a Neolite ZKW garantem vitórias de design ao oferecer trocas de ferramentas mais rápidas para reformulações de meio ciclo, atraindo os estúdios de OEMs que buscam gráficos de luz distintos. As start-ups em Gujarat estão mudando seu foco para controladores de estado sólido que simplificam as atualizações de firmware over-the-air, reconhecendo que a modelagem de feixe orientada por software pode superar as especificações de hardware puro em futuras licitações. A concorrência, portanto, se amplia de conjuntos físicos de lâmpadas para unidades de controle eletrônico integradas, estreitando a ligação entre os domínios de iluminação e ADAS.

As estratégias globais também repercutem na arena doméstica. O plano de médio prazo da Koito de dobrar as remessas para OEMs não japoneses posiciona sua planta em Gujarat como uma plataforma de exportação para a ASEAN, elevando assim os tetos de utilização mais rapidamente do que a demanda exclusivamente indiana poderia. A expansão do módulo de câmera da Valeo em Sanand sublinha uma tendência em direção a pacotes de fusão de sensores que agrupam iluminação dianteira com processamento de visão, uma sinergia que os SUVs premium já exploram. Enquanto isso, a nova instalação da Marelli-Motherson em Sanand apresenta barras de luz de borda a borda fabricadas com módulos slim de 17 mm que satisfazem tanto os objetivos de minimalismo estilístico quanto de eficiência aerodinâmica.

Líderes do Setor de Iluminação Automotiva da Índia

UNO Minda

Lumax Industries Limited

Koito Manufacturing Co., Ltd.

Varroc Group

HELLA GmbH & Co. KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Marelli-Motherson inaugurou uma instalação especializada em iluminação exterior em Sanand, Gujarat, apresentando um recurso de barra de luz de borda a borda de última geração, desenvolvido para veículos de passeio de próxima geração.

- Janeiro de 2026: A Neolite ZKW inaugurou uma nova instalação em Pune, com um centro de design independente. Este centro está equipado para simulação óptica, prototipagem rápida e validação de designs de faróis de última geração.

- Agosto de 2025: A Tata AutoComp e a Ichikoh Industries formaram uma joint venture para adquirir o negócio de iluminação da Valeo India, aprimorando seus portfólios e ingressando no mercado de iluminação automotiva da Índia.

Escopo do Relatório do Mercado de Iluminação Automotiva da Índia

O Mercado de Iluminação Automotiva da Índia é analisado com base no tipo de veículo, aplicação, tecnologia e canal de vendas.

Por Tipo de Veículo, o mercado é segmentado em Automóveis de Passeio, Veículos Comerciais Leves, Veículos Comerciais Médios e Pesados e Motocicletas. Por Aplicação, o mercado é segmentado em Exterior (Faróis, Lanternas Traseiras, Luzes de Circulação Diurna e Faróis de Neblina) e Interior (Iluminação Ambiente / Compartimento dos Pés e Luzes de Teto / Cúpula). Por Tecnologia, o mercado é segmentado em Halogênio, Xenônio / HID, LED, Laser e OLED. Por Canal de Vendas, o mercado é segmentado em OEM e Pós-Venda.

As previsões de mercado são fornecidas em termos de Valor (USD) e Volume (Unidades).

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Motocicletas |

| Exterior | Faróis |

| Lanternas Traseiras | |

| Luzes de Circulação Diurna (DRLs) | |

| Faróis de Neblina | |

| Interior | Ambiente / Compartimento dos Pés |

| Teto / Cúpula |

| Halogênio |

| Xenônio / HID |

| LED |

| Laser |

| OLED |

| Fabricante de Equipamento Original (OEM) |

| Pós-Venda |

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Motocicletas | ||

| Por Aplicação | Exterior | Faróis |

| Lanternas Traseiras | ||

| Luzes de Circulação Diurna (DRLs) | ||

| Faróis de Neblina | ||

| Interior | Ambiente / Compartimento dos Pés | |

| Teto / Cúpula | ||

| Por Tecnologia | Halogênio | |

| Xenônio / HID | ||

| LED | ||

| Laser | ||

| OLED | ||

| Por Canal de Vendas | Fabricante de Equipamento Original (OEM) | |

| Pós-Venda | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de iluminação automotiva da Índia em 2026?

O mercado é avaliado em USD 1,83 bilhão em 2026 e previsto para atingir USD 2,44 bilhões até 2031, com crescimento projetado a uma CAGR de 5,87% até 2031.

Qual segmento de tipo de veículo cresce mais rapidamente no mercado?

A iluminação para motocicletas registra a maior CAGR de 6,01% até 2031, impulsionada pelas regras obrigatórias de farol automático ligado.

Qual tecnologia lidera a instalação em novos veículos?

Os LEDs detêm a maior participação de 57,18%, pois equilibram economia de energia com acessibilidade, enquanto os sistemas a laser permanecem em nicho.

Onde estão localizadas a maioria das plantas de iluminação?

Os polos industriais se concentram em Maharashtra, Tamil Nadu, Gujarat, Haryana e Karnataka, alinhados com os hubs de montagem de OEMs próximos.

Página atualizada pela última vez em: