Tamanho e Participação do Mercado de Revestimentos Arquitetônicos da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

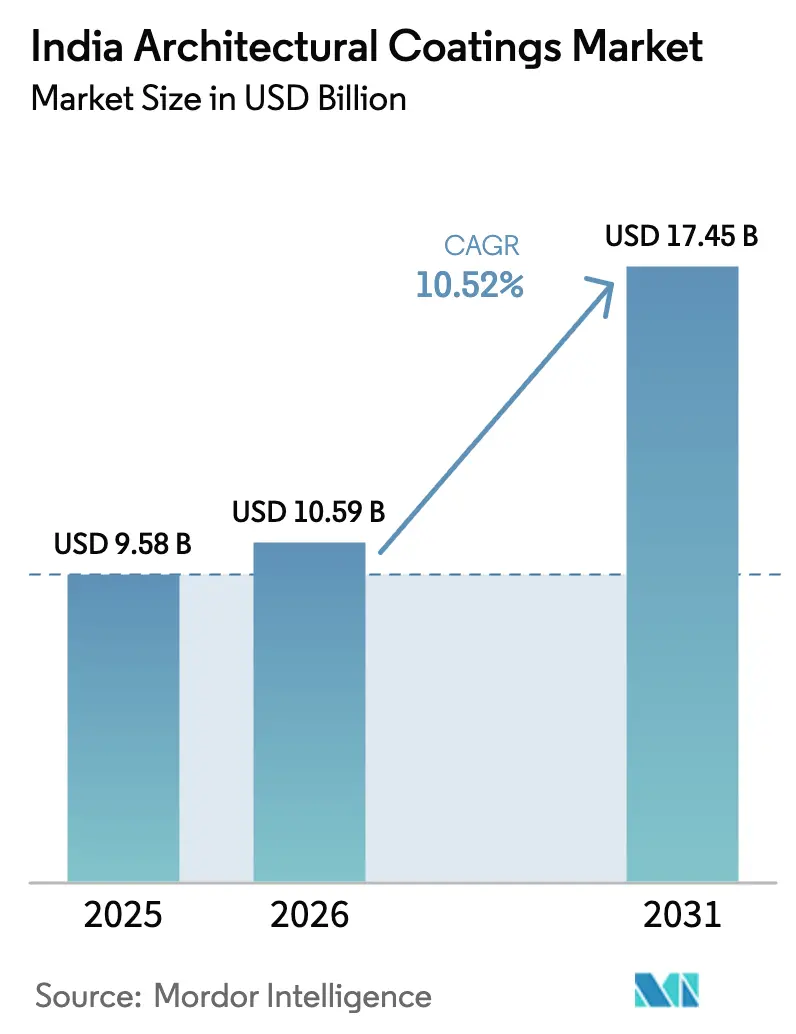

| Tamanho do mercado no ano base (2025) | 9.58 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.52% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Arquitetônicos da Índia por Mordor Intelligence

O tamanho do Mercado de Revestimentos Arquitetônicos da Índia em 2026 é estimado em USD 10,59 bilhões, crescendo a partir do valor de 2025 de USD 9,58 bilhões, com projeções para 2031 indicando USD 17,45 bilhões, crescendo a uma CAGR de 10,52% no período de 2026 a 2031. O investimento sustentado do setor público, o aumento das rendas disponíveis urbanas e uma mudança consistente em direção a tecnologias de base aquosa ambientalmente conformes sustentam essa expansão. O plano do governo de construir 1,12 crore de residências urbanas, o foco da Missão Cidades Inteligentes em infraestrutura sustentável e as rápidas adições de capacidade por grandes conglomerados estão, em conjunto, moldando as perspectivas de crescimento de longo prazo. A intensificação da concorrência está promovendo uma disponibilidade mais ampla de produtos e uma maior disciplina de preços, enquanto a evolução dos gostos dos consumidores está acelerando a premiumização e encurtando os ciclos de repintura nas metrópoles e cidades emergentes. As oscilações nos custos das matérias-primas ligadas ao petróleo bruto e ao dióxido de titânio continuam sendo um obstáculo notável; no entanto, a integração vertical e as ferramentas digitais de cadeia de suprimentos estão ajudando os fabricantes a amortecer a volatilidade das margens.

Principais Conclusões do Relatório

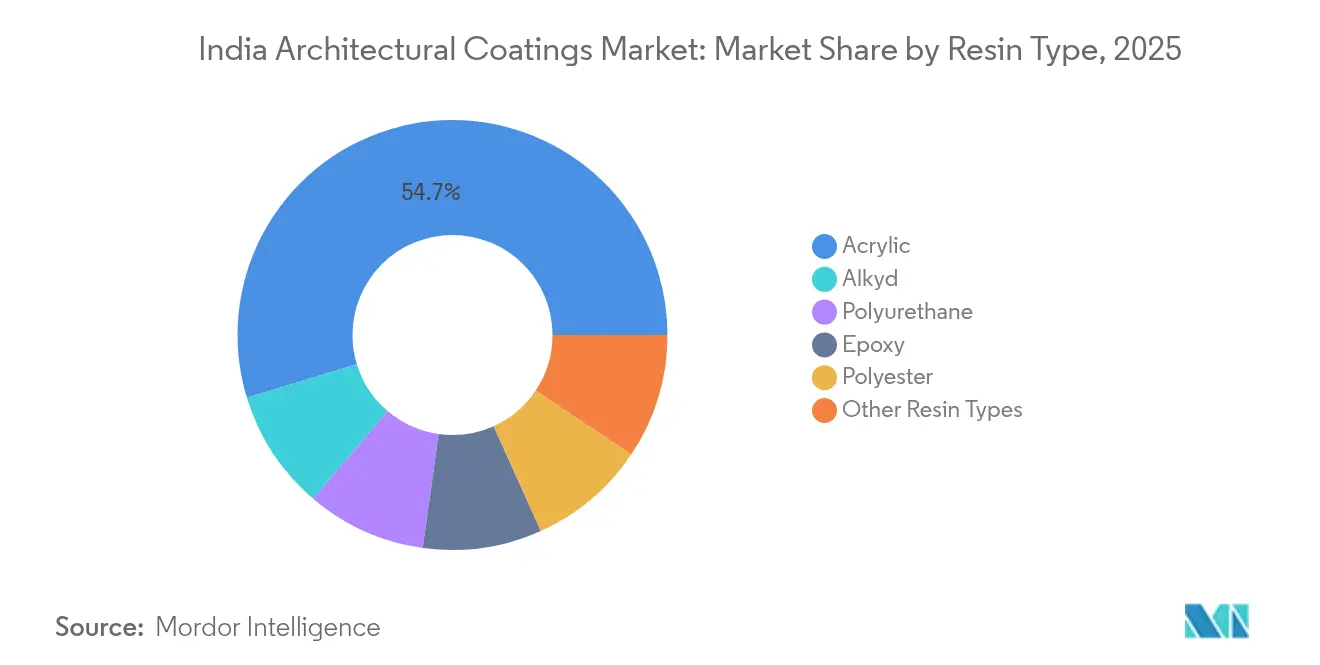

- Por tipo de resina, o acrílico deteve 54,72% da participação no Mercado de Revestimentos Arquitetônicos da Índia em 2025 e tem previsão de registrar a CAGR mais rápida de 13,30% até 2031.

- Por tecnologia, os sistemas de base aquosa detiveram 72,05% da participação em receita do tamanho do Mercado de Revestimentos Arquitetônicos da Índia em 2025 e devem expandir a uma CAGR de 12,04% até 2031.

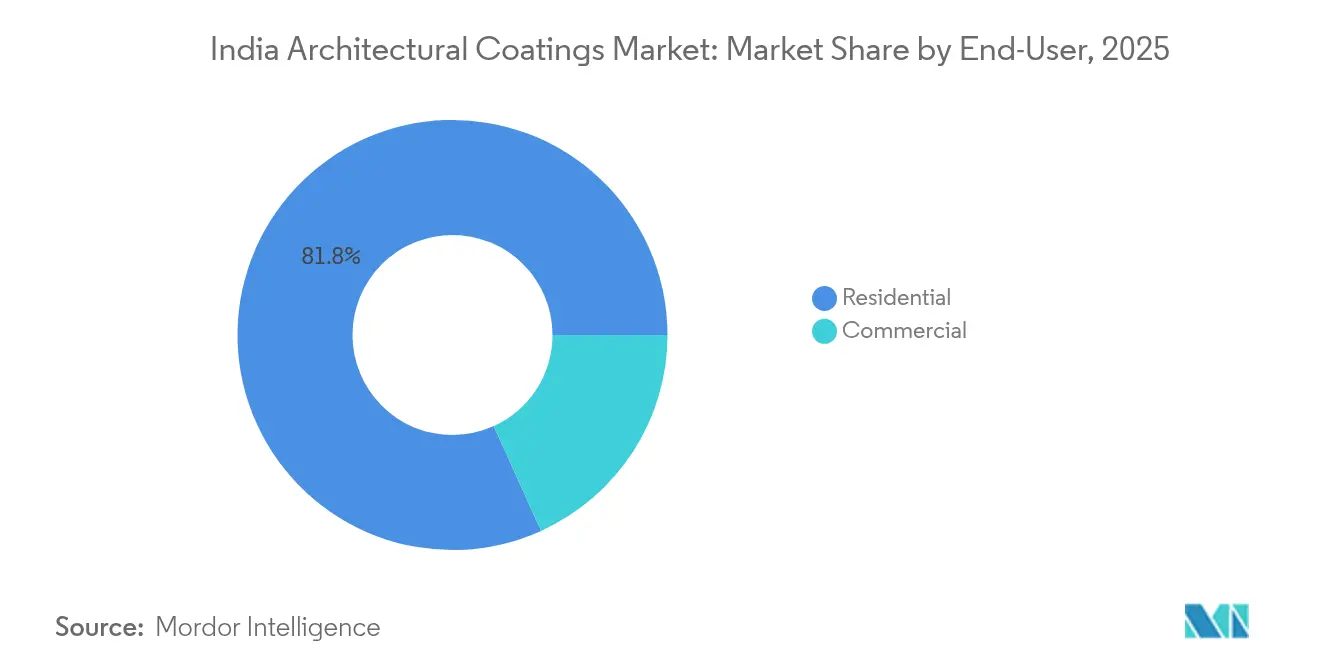

- Por usuário final, o segmento residencial representou 81,76% do volume total em 2025 e está avançando a uma CAGR de 10,98% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Revestimentos Arquitetônicos da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Impulso governamental em habitação e infraestrutura | +2.8% | Nacional, com concentração em Maharashtra, Gujarat, Tamil Nadu | Médio prazo (2 a 4 anos) |

| Mudança para revestimentos de base aquosa impulsionada por regulamentação ambiental | +1.9% | Nacional, com fiscalização mais rigorosa em Delhi NCR, Mumbai, Chennai | Curto prazo (≤ 2 anos) |

| Premiumização e ciclos de repintura mais curtos | +2.1% | Centros urbanos, cidades de Nível 1 expandindo para o Nível 2 | Médio prazo (2 a 4 anos) |

| Rápida expansão de capacidade e densificação da rede de revendedores | +1.7% | Nacional, com foco em mercados rurais mal atendidos | Longo prazo (≥ 4 anos) |

| Quiosques de coloração no ponto de venda viabilizando cores personalizadas em massa | +1.4% | Mercados urbanos e semiurbanos, com penetração rural gradual | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso Governamental em Habitação e Infraestrutura

O Pradhan Mantri Awas Yojana destinou INR 2,17 lakh crore (USD 26,1 bilhões) para a construção de 1,12 crore de residências urbanas, criando um pipeline plurianual para a demanda de revestimentos externos e internos[1]Business Standard Bureau, "Empresas de tintas ampliam capacidade para aproveitar o boom habitacional," Business Standard, business-standard.com . Complementando isso está a Missão Cidades Inteligentes, que alocou INR 2,05 lakh crore para utilidades públicas resilientes, terminais de transporte e revitalização urbana que exigem acabamentos de alta durabilidade. Programas rurais como o Pradhan Mantri Gramin Awas Yojana, com meta de 2,95 crore de habitações, estão ampliando a abrangência geográfica do mercado de revestimentos arquitetônicos da Índia. Coletivamente, esses programas garantem uma carga base consistente de volume, aceleram a penetração do setor organizado e sustentam camadas de produtos de maior valor alinhadas com os códigos de construção sustentável.

Mudança para Revestimentos de Base Aquosa Impulsionada por Regulamentação Ambiental

As normas de COV (Compostos Orgânicos Voláteis) do Conselho Central de Controle de Poluição e o monitoramento contínuo obrigatório de emissões levaram os fabricantes a adotar formulações de baixo teor de solventes[2]Conselho Central de Controle de Poluição, "Diretrizes de COV para Tintas e Revestimentos," cpcb.nic.in. Várias grandes plantas operam agora com processos de descarga zero de líquidos, sublinhando a guinada regulatória rumo a uma produção mais limpa. Os reguladores estaduais, mais notavelmente em Maharashtra, Delhi NCR e Tamil Nadu, estão realizando auditorias mais rigorosas nas plantas, impulsionando um acelerado investimento de capital (capex) em ativos de base aquosa. Consequentemente, os produtos de base aquosa estão em ascensão, ilustrando uma conformidade bem-sucedida em larga escala, o crescente eco-consciência dos consumidores e a preferência dos varejistas por opções de baixo odor.

Premiumização e Ciclos de Repintura Mais Curtos

Os consumidores urbanos estão optando cada vez mais por revestimentos antimicrobianos, autolimpantes e termorrefletores, que apresentam prêmios de preço de 15 a 20% em relação às emulsões convencionais. A durabilidade aprimorada está reduzindo os intervalos de repintura, de uma norma histórica de cinco a sete anos para três a quatro anos nas metrópoles, impulsionando uma demanda recorrente. Aplicativos de visualização digital permitem que os proprietários visualizem designs e cores, reforçando sua disposição de pagar mais por estéticas personalizadas. Essa tendência de atualização está se filtrando para as cidades de Nível 2 à medida que as rendas domésticas crescem e a familiaridade com as marcas aumenta. A premiumização, portanto, contribui significativamente para o crescimento da receita mesmo quando os volumes agregados se moderam.

Rápida Expansão de Capacidade e Densificação da Rede de Revendedores

O projeto Birla Opus de 1.332 milhões de litros da Grasim Industries representa um salto de 40% na capacidade nacional e ilustra a transformação do setor de revestimentos arquitetônicos da Índia, de oligopolista para competitivo. Incumbentes como a Asian Paints reagiram com expansões brownfield em Khandala e Kasna, enquanto simultaneamente investem em plantas de resina VAE com integração vertical para conter os custos de insumos. Lançamentos agressivos de rede — Birla com meta de 50.000 pontos de venda, Indigo Paints ultrapassando 18.100 revendedores — melhoram o alcance na última milha, essencial para capturar a demanda rural e semiurbana. A corrida por escala está, portanto, recalibrando as estratégias de preços, a confiabilidade do fornecimento e a penetração de máquinas de coloração.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade dos preços do petróleo bruto/TiO₂ | -1.8% | Nacional, com maior impacto sobre os fabricantes dependentes de importações | Curto prazo (≤ 2 anos) |

| Intensificação da concorrência de preços no segmento de valor | -1.2% | Nacional, particularmente aguda nos mercados rurais e semiurbanos | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra qualificada em pintura | -0.9% | Nacional, com restrições severas nas cidades de Nível 2 e Nível 3 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Petróleo Bruto/TiO₂

O dióxido de titânio representa aproximadamente 15 a 20% do custo de formulação, e os direitos antidumping de USD 460 a 681 por tonelada sobre as qualidades chinesas elevaram os preços médios do TiO₂ para os fabricantes locais. Flutuações paralelas nos solventes derivados do petróleo bruto inflacionam os insumos de resina; cada aumento de USD 10 por barril eleva a despesa total com materiais em 2 a 3%. Grandes players estão fazendo hedge do risco cambial e investindo em plantas de monômeros cativos; a unidade VAE de INR 200 crore da Asian Paints é um exemplo claro. Empresas menores, sem escala ou recursos de hedge, enfrentam margens comprimidas, levando-as a realizar uma racionalização seletiva de SKUs e ciclos de crédito mais curtos com os distribuidores.

Escassez de Mão de Obra Qualificada em Pintura

Aproximadamente 2,5 milhões de pintores de construção civil estão atualmente em atividade; no entanto, a expansão urbana e os projetos de infraestrutura superaram os fluxos de treinamento. Os empreiteiros relatam uma inflação salarial de 12 a 15% desde 2024, corroendo os orçamentos dos incorporadores e, por vezes, atrasando os projetos. As escassezs são mais agudas nas cidades de Nível 2 e Nível 3, onde os centros de treinamento formais são escassos. Para suprir a lacuna, os fabricantes estão fazendo parcerias com institutos de formação profissional e lançando plataformas de correspondência via aplicativo que conectam pintores certificados a proprietários de obras. As iniciativas de aprimoramento profissional melhoram a qualidade da aplicação, o que, por sua vez, apoia a adoção de produtos premium e reduz retrabalhos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: A Dominância do Acrílico Impulsiona os Padrões de Desempenho

As resinas acrílicas capturaram 54,72% da participação no Mercado de Revestimentos Arquitetônicos da Índia em 2025, graças à excepcional estabilidade UV e retenção de cor sob o variado clima da Índia. O segmento tem previsão de registrar uma CAGR de 13,30% até 2031, superando o impulso geral do mercado. As emulsões acrílicas de base aquosa cumprem prontamente os limites de COV, reforçando seu primado tanto nas linhas de massa quanto nas premium. O alquídico continua a atender aos acabamentos econômicos onde a sensibilidade ao custo é primordial, embora sua proporção esteja diminuindo à medida que os consumidores migram para produtos superiores. Os revestimentos de poliuretano estão ganhando preferência em interiores comerciais que necessitam de resistência a arranhões, enquanto os híbridos de epóxi atendem a necessidades específicas de pisos e usos institucionais. Os investimentos em pesquisa e desenvolvimento em acrílicos nanomodificados e misturas de silicone-acrílico estão aprimorando a lavabilidade e as características antimicrobianas, posicionando os acrílicos como a escolha padrão para zonas de alto tráfego.

A hibridização do acrílico com fluoropolímeros ou polissiloxanos está ampliando as possibilidades estéticas e funcionais, incluindo resistência a grafites e telhados termorrefletores. Os produtores locais estão escalando instalações de monômeros com integração vertical para compensar a volatilidade de preços e assegurar a consistência da qualidade. A tendência sublinha como a química acrílica sustenta a inovação contínua e a defesa das margens em todo o mercado de revestimentos arquitetônicos da Índia.

Por Tecnologia: Soluções de Base Aquosa Redefinem a Conformidade Ambiental

Os sistemas de base aquosa dominaram 72,05% do volume de 2025 e devem avançar a uma CAGR de 12,04% até 2031, impulsionados pela rigorosa legislação de COV e pela preferência dos consumidores por produtos de baixo odor. Os híbridos superiores de acrílico-poliuretano alcançam ciclos de esfregamento comparáveis às linhas de base solvente tradicionais, eliminando as desvantagens de desempenho. Modificadores de reologia aprimorados melhoraram o fluxo e o nivelamento, permitindo acabamentos mais lisos que atraem compradores premium. Como resultado, o tamanho do Mercado de Revestimentos Arquitetônicos da Índia vinculado a produtos de base aquosa está se expandindo mais rapidamente do que o de base solvente. A demanda por produtos de base solvente persiste em trabalhos com treliças metálicas e zonas de alta umidade onde a cura tolerante à umidade é vital, mas sua participação está recuando anualmente.

Os fabricantes estão eliminando gargalos em reatores de base aquosa e ampliando a capacidade de dispersantes para acompanhar a demanda. Atualizações de equipamentos, como vasos de aço inoxidável e sistemas avançados de lavagem de gases, reduzem ainda mais as emissões, alinhando-se aos mandatos da categoria Laranja do Ministério do Meio Ambiente. As iniciativas de educação de mercado enfatizam os benefícios para a saúde e a qualidade do ar interno, acelerando a aceitação pelo mercado principal, tanto no varejo organizado quanto nos canais de projetos.

Por Usuário Final: O Segmento Residencial Impulsiona a Expansão do Mercado

A demanda residencial gerou 81,76% das vendas de 2025 e tem previsão de crescer a uma CAGR de 10,98% até 2031. Os ciclos de repintura mais curtos nas metrópoles, os pipelines habitacionais financiados pelo governo e as mídias aspiracionais de melhoria doméstica são fundamentais para esse desempenho superior. Os incorporadores estão especificando cada vez mais tintas de marca para conformidade com garantias, ampliando assim o tamanho do mercado de revestimentos arquitetônicos da Índia endereçado pelos players organizados. Os projetos imobiliários comerciais, embora representem uma fatia menor, oferecem margens mais elevadas devido a rigorosos padrões estéticos e de durabilidade. Os parques empresariais de cidades inteligentes e os espaços de trabalho compartilhado exigem revestimentos acústicos e antifúngicos avançados, ampliando o escopo para portfólios de alta especificação.

Os compradores institucionais — como hospitais, escolas e repartições governamentais — demandam produtos antimicrobianos e de baixo odor para atender aos padrões de higiene. Esse grupo valoriza a confiabilidade do fornecedor e o suporte técnico pós-venda, favorecendo empresas com equipes de serviço técnico robustas. A ascensão residencial nas zonas de Nível 2 e Nível 3 depende da expansão das redes de revendedores, da penetração de máquinas de coloração e de um marketing agressivo por influenciadores voltado a pintores e empreiteiros.

Análise Geográfica

Maharashtra e Gujarat ancoram a liderança da região ocidental, representando a maior fatia do mercado de revestimentos arquitetônicos da Índia, graças aos seus densos centros urbanos e expressivas bases industriais. Os constantes lançamentos habitacionais em Mumbai e Pune, bem como os corredores industriais como o Corredor Industrial Delhi-Mumbai, impulsionam o volume. Os estados do sul, incluindo Tamil Nadu, Karnataka, Andhra Pradesh e Kerala, estão expandindo na maior velocidade, impulsionados pelo crescimento do setor de tecnologia e pelas modernizações de infraestrutura urbana em Bengaluru, Chennai e Hyderabad. Legislações municipais rigorosas que exigem revestimentos termorrefletores para terraços em novos edifícios de Chennai estão induzindo a adoção de acabamentos especiais.

Os mercados do norte, incluindo Delhi NCR, Punjab e Haryana, beneficiam-se da alocação de infraestrutura do governo central e de um rigoroso regime antipolução que acelera as vendas de produtos de base aquosa. A mudança de Delhi para revestimentos de baixo teor de COV tornou-se um referencial que outras metrópoles estão imitando. Os estados do leste, particularmente Bengala Ocidental e Odisha, estão emergindo como a próxima fronteira à medida que portos, siderúrgicas e centros de logística estimulam atividades residenciais e comerciais auxiliares. As cidades de Nível 2, como Coimbatore, Surat, Lucknow e Bhubaneswar, exibem frequências crescentes de repintura, alinhadas ao aumento da renda disponível e às aspirações de estilo de vida. A profundidade da distribuição, em vez da demanda primária, é o principal fator limitante nas regiões do interior. Os mercados rurais permanecem em grande parte não penetrados, mas representam uma latente demanda considerável à medida que os programas habitacionais proliferam; o sucesso dependerá de SKUs em tamanhos reduzidos, preços acessíveis e programas de engajamento com pintores locais.

Cenário Competitivo

A tecnologia está definindo as vantagens competitivas. Os quiosques automatizados de coloração reduzem o estoque e agilizam a entrega de cores, enquanto os aplicativos de realidade aumentada permitem que os clientes visualizem os resultados, aumentando assim as taxas de conversão. As parcerias com fintechs estão viabilizando esquemas de BNPL (compre agora, pague depois) que tornam as ofertas premium acessíveis às famílias de renda média. A diferenciação de produtos está se concentrando em revestimentos funcionais — variantes antivirais, de cura a baixa temperatura e de reflexão solar — onde as químicas patenteáveis sustentam o poder de precificação. O alcance da distribuição continua sendo o fator determinante; os players estão disputando a fidelidade dos pintores por meio de treinamento no local, pontos de fidelidade e bônus de indicação. À medida que a densidade de revendedores aumenta, a qualidade do serviço e os prazos de entrega tornam-se fatores decisivos. A consolidação entre as empresas de médio porte poderá se intensificar se descontos prolongados comprimirem a lucratividade, potencialmente redesenhando o mapa competitivo até 2030.

Líderes do Setor de Revestimentos Arquitetônicos da Índia

Asian Paints

Berger Paints India

Kansai Nerolac Paints Limited

AkzoNobel India Ltd

Grasim Industries Limited (Aditya Birla Group)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Asian Paints comprometeu EUR 217 milhões para uma planta greenfield de 400 milhões de litros em Indore, a fim de expandir sua capacidade de base aquosa e apoiar uma produção sustentável e de baixo teor de COV.

- Fevereiro de 2025: Berger Paints anunciou um programa de INR 2.000 crore abrangendo novas instalações em Odisha e Andhra Pradesh, que adicionarão 32.000 toneladas métricas de produção mensal ao seu caminho para atingir INR 20.000 crore em receita até 2030.

Escopo do Relatório do Mercado de Revestimentos Arquitetônicos da Índia

Comercial e Residencial são cobertos como segmentos por Usuário Final Secundário. Base Solvente e Base Aquosa são cobertos como segmentos por Tecnologia. Acrílico, Alquídico, Epóxi, Poliéster e Poliuretano são cobertos como segmentos por Resina.| Acrílico |

| Alquídico |

| Poliuretano |

| Epóxi |

| Poliéster |

| Outros Tipos de Resina |

| Base aquosa |

| Base solvente |

| Residencial |

| Comercial |

| Por Tipo de Resina | Acrílico |

| Alquídico | |

| Poliuretano | |

| Epóxi | |

| Poliéster | |

| Outros Tipos de Resina | |

| Por Tecnologia | Base aquosa |

| Base solvente | |

| Por Usuário Final | Residencial |

| Comercial |

Definição de mercado

- COMERCIAL - O Setor Comercial inclui as tintas e revestimentos utilizados em hotéis, hospitais, instituições educacionais, instituições governamentais e shoppings, entre outros. O escopo não inclui as tintas e revestimentos utilizados em aplicações de infraestrutura.

- RESIDENCIAL - Esta seção inclui tintas e revestimentos internos e externos utilizados em edifícios residenciais.

- ÁREA ÚTIL - A área útil total compreende tanto a área existente quanto a nova área para os usuários finais secundários considerados no estudo.

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento específico de usuário final e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes, com base em pesquisa documental e revisão bibliográfica, além de contribuições de especialistas primários.

- Etapa 2: Construir um Modelo de Mercado: A fim de desenvolver uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções, a fim de gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura