Tamanho e Participação do Mercado de Tintas e Revestimentos da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

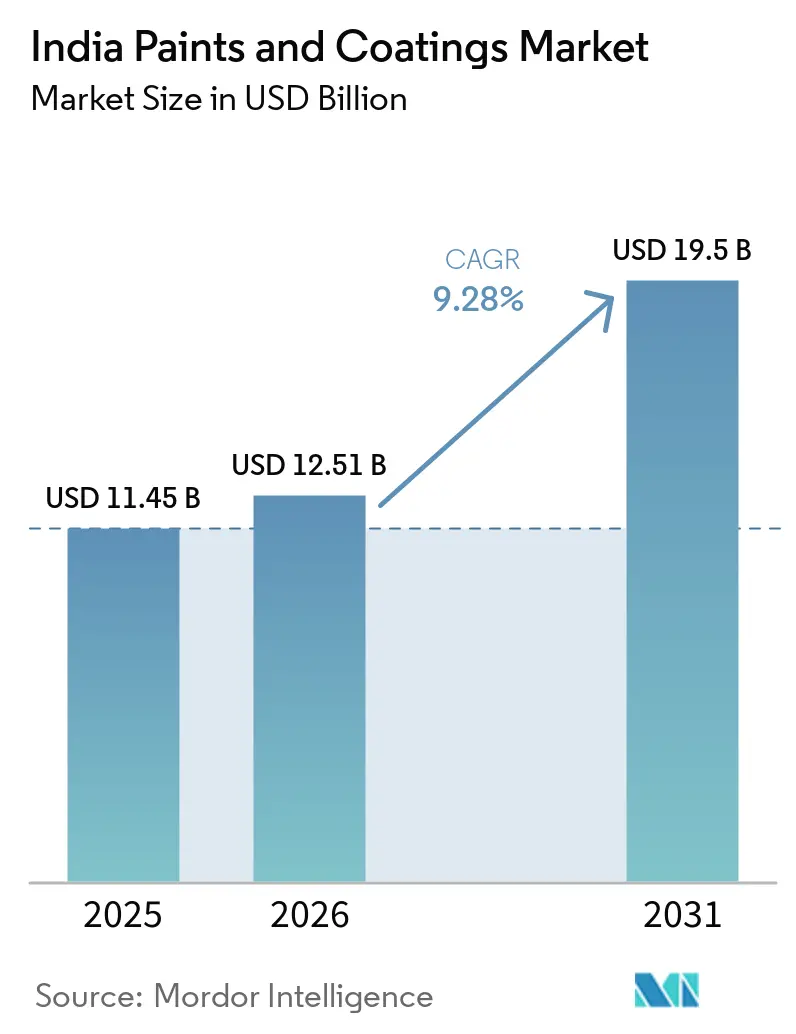

| Tamanho do mercado no ano base (2025) | 11.45 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.28% CAGR |

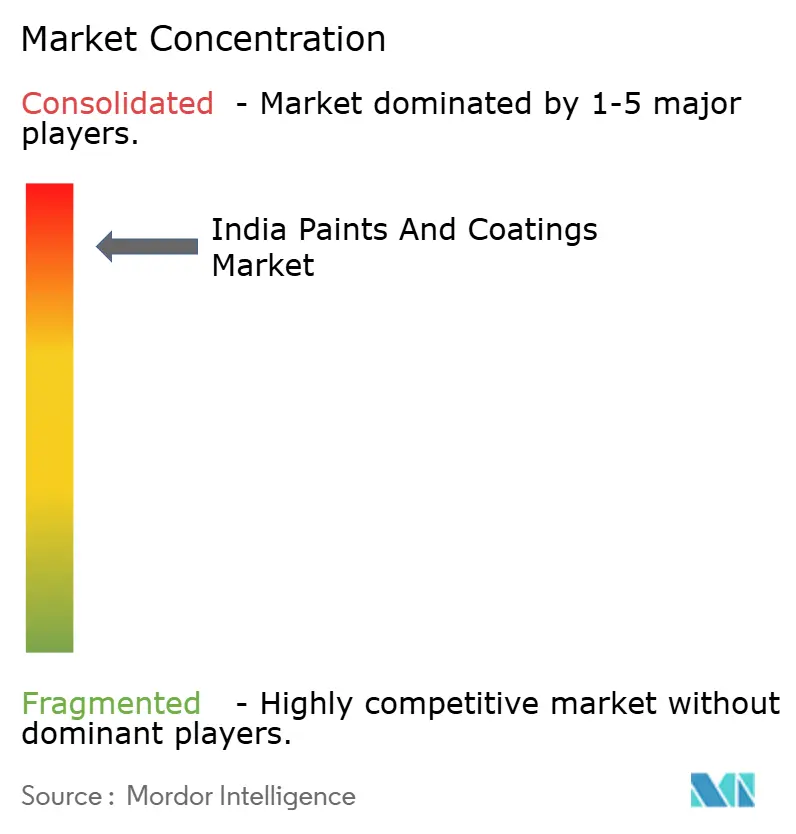

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tintas e Revestimentos da Índia por Mordor Intelligence

Espera-se que o tamanho do Mercado de Tintas e Revestimentos da Índia aumente de USD 11,45 bilhões em 2025 para USD 12,51 bilhões em 2026 e atinja USD 19,5 bilhões até 2031, crescendo a um CAGR de 9,28% ao longo de 2026-2031. Os gastos sustentados do setor público em infraestrutura, a implantação de capacidade produtiva que quase dobrará até o ano fiscal de 2027 e a penetração mais profunda nas cidades de segundo a quarto nível estão combinando-se para elevar os volumes, mesmo com os descontos competitivos comprimindo as margens. A aplicação dos limites de compostos orgânicos voláteis (COV) pelo Bureau de Normas da Índia (BIS) e pelo Conselho Central de Controle da Poluição (CPCB) está direcionando os formuladores para as químicas de base aquosa, enquanto a migração do campo para a fábrica e uma crescente classe média urbana estão encurtando os ciclos de repintura decorativa. As adições de capacidade já estão sustentando economias de escala que reduzem os custos de produção por litro e permitem uma cobertura mais ampla de revendedores. Ao mesmo tempo, a impermeabilização organizada e os revestimentos protetores para rodovias, metrôs e infraestrutura hídrica estão abrindo novos grupos de receita para fornecedores que podem oferecer garantias de desempenho e serviço técnico.

Principais Conclusões do Relatório

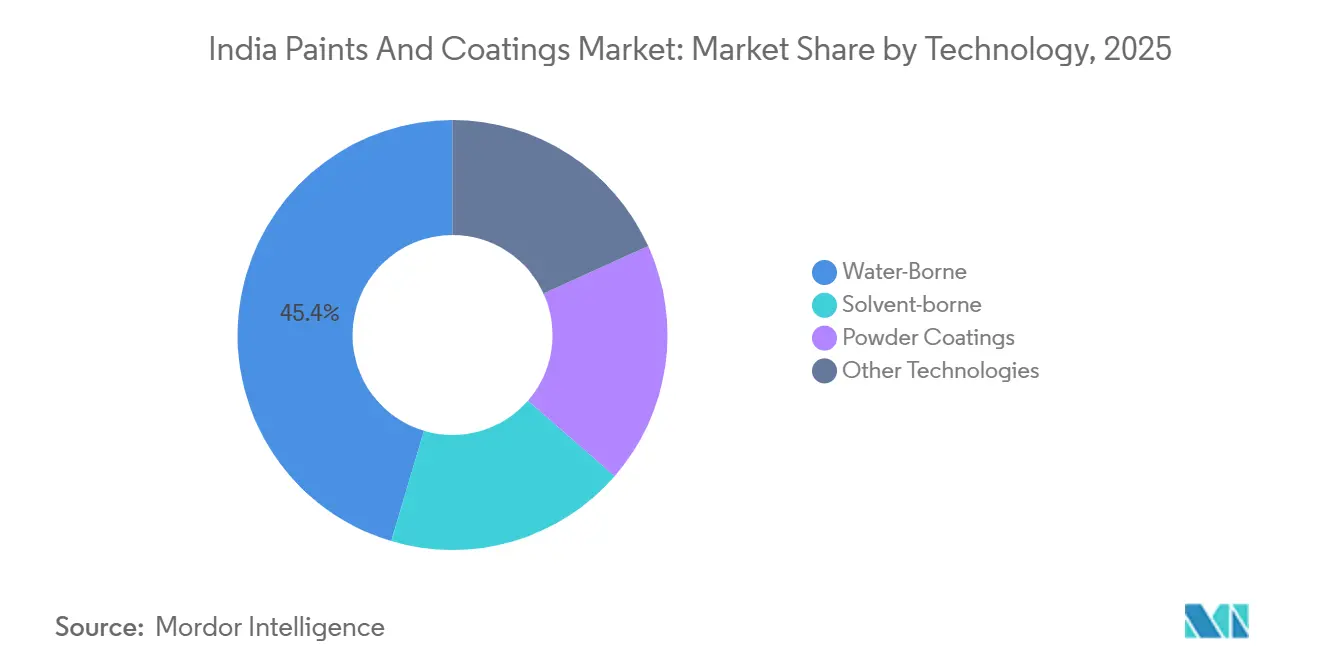

- Por tecnologia, os revestimentos de base aquosa detinham 45,41% da participação de receita do mercado de tintas e revestimentos da Índia em 2025 e estão projetados para registrar o CAGR mais rápido de 9,72% até 2031.

- Por tipo de resina, a acrílica capturou 36,48% da participação do mercado de tintas e revestimentos da Índia em 2025 e está prevista para expandir a um CAGR de 9,56% ao longo de 2026-2031.

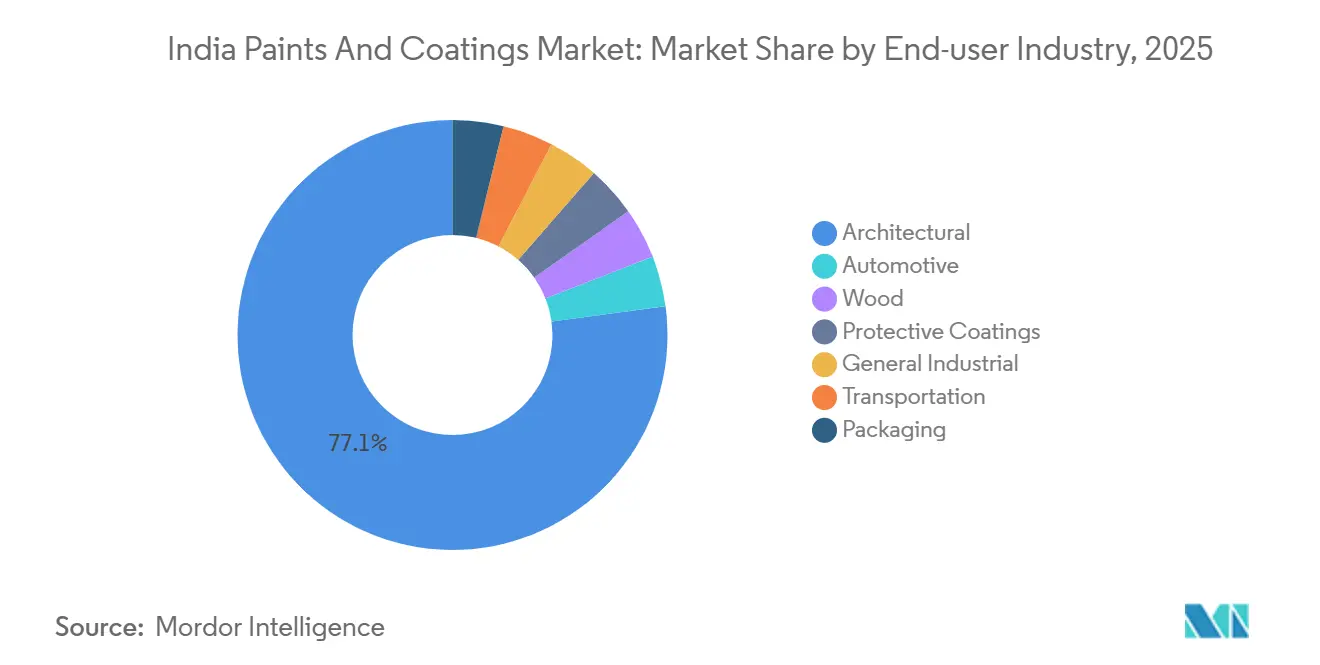

- Por indústria de uso final, as aplicações arquitetônicas representaram 77,12% do tamanho do mercado de tintas e revestimentos da Índia em 2025 e estão avançando a um CAGR de 9,51% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Tintas e Revestimentos da Índia

Análise de Impacto dos Fatores Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão Acelerada do Pipeline de Construção (Habitação e Infraestrutura) | +3.2% | Nacional, com concentração em cidades de primeiro e segundo nível e clusters rurais/semiurbanos visados pelo PMAY | Médio prazo (2-4 anos) |

| Encurtamento do Ciclo de Repintura Decorativa entre Proprietários Urbanos | +1.8% | Metrópoles urbanas e cidades de primeiro nível; expansão para cidades de segundo nível até 2028 | Longo prazo (≥ 4 anos) |

| Recuperação Pós-COVID na Produção Automotiva e Industrial | +1.5% | Nacional, com polos automotivos em Maharashtra, Tamil Nadu, Gujarat liderando | Curto prazo (≤ 2 anos) |

| Surgimento do Mercado Pós-Venda de Impermeabilização Organizada | +1.1% | Regiões urbanas e costeiras; expansão para cidades de segundo e terceiro nível | Médio prazo (2-4 anos) |

| Planos de Duplicação de Capacidade até o Ano Fiscal de 2027 Criando Economias de Escala | +1.4% | Nacional; novas plantas em Odisha, Andhra Pradesh, Bengala Ocidental, Rajasthan | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Acelerada do Pipeline de Construção (Habitação e Infraestrutura)

Em 2023-24, os gastos de capital do governo aumentaram significativamente, marcando um aumento de três vezes em relação ao ano fiscal de 2015. Iniciativas como a Missão Cidades Inteligentes, os corredores Bharatmala e as expansões de metrô estão impulsionando uma demanda consistente por revestimentos protetores, de piso e arquitetônicos. A Missão Jal Jeevan, que forneceu conexões de água encanada para áreas rurais, está estimulando uma maior necessidade de revestimentos anticorrosivos em estações de tratamento e tubulações. O Pradhan Mantri Awas Yojana-Urbano (PMAY-Urbano) entregou habitações com sucesso até 2024, beneficiando diretamente os volumes de revestimentos decorativos. Enquanto isso, os revestimentos industriais estão em demanda devido às necessidades regulares de manutenção das rodovias nacionais.

Encurtamento do Ciclo de Repintura Decorativa entre Proprietários Urbanos

Os ganhos de renda disponível e as ferramentas digitais de visualização de cores estão reduzindo o intervalo médio de repintura até 2031[1]Secretaria de Imprensa do Governo da Índia, "A Expansão da Infraestrutura na Índia Registra Crescimento Significativo nos Últimos Anos: Pesquisa Econômica 2023-24," Ministério das Finanças, pib.gov.in . As emulsões premium de baixo odor permitem a reocupação no mesmo dia, apoiando combinações de produtos de maior valor. Os fabricantes nacionais estão usando programas de treinamento de empreiteiros para posicionar as ofertas de base aquosa como custo-efetivas ao longo de um ciclo completo de repintura, contrariando as propostas baseadas apenas em preço dos players locais.

Recuperação Pós-COVID na Produção Automotiva e Industrial

Em 2023-24, a produção de veículos aumentou significativamente, com as vendas de veículos elétricos registrando crescimento expressivo[2]Sociedade dos Fabricantes de Automóveis da Índia, "Estatísticas de Produção de Veículos Ano Fiscal 2024," siam.in . Esse aumento na produção de veículos impulsionou a demanda por eletrocoats, primer-surfacers e linhas de acabamento, especialmente aquelas adaptadas para especificações de redução de peso e baixa temperatura de cura. Além disso, à medida que as Ferrovias Indianas lançaram novos pares de trens Vande Bharat, a necessidade de acabamentos retardantes de chama e antigraffiti impulsionou um aumento nos volumes de revestimentos industriais.

Surgimento do Mercado Pós-Venda de Impermeabilização Organizada

Especificações mais rígidas do BIS para sistemas cimentícios e à base de polímeros e a conscientização sustentada sobre os danos causados pelas monções transformaram a impermeabilização de um complemento discricionário em uma compra essencial tanto em fluxos de trabalho de novas construções quanto de reparos. As garantias de desempenho plurianuais de fornecedores organizados estão ganhando participação em relação aos prestadores de serviços não organizados, especialmente em regiões costeiras e de alta pluviosidade.

Análise do Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade do Preço das Matérias-Primas Vinculada ao Petróleo Bruto | -1.2% | Nacional; aguda em regiões dependentes de TiO2 importado e derivados petroquímicos | Curto prazo (≤ 2 anos) |

| Regulamentações Mais Rígidas de COV e Chumbo do BIS/CPCB | -0.6% | Nacional; custos de conformidade mais elevados para o segmento de micro, pequenas e médias indústrias | Médio prazo (2-4 anos) |

| Compressão de Margens Decorrente da Intensificação da Concorrência Baseada em Preço | -0.9% | Nacional; mais severa em metrópoles e cidades de primeiro nível com alta presença de novos entrantes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço das Matérias-Primas Vinculada ao Petróleo Bruto

Em 2024-2025, o dióxido de titânio (TiO2), um componente-chave que constitui uma parcela significativa dos custos de formulação de tintas, teve seus preços flutuando. Essas oscilações foram amplamente influenciadas por interrupções no fornecimento global e flutuações nos preços do petróleo bruto, que por sua vez impactam os aglutinantes e solventes derivados de petroquímicos. A inflação nas matérias-primas levou à compressão das margens, com as margens brutas diminuindo à medida que as empresas absorveram o aumento dos custos de insumos para manter sua participação em volume. As margens do setor também se contraíram devido à maior intensidade competitiva, o que dificulta a capacidade do setor de repassar integralmente os aumentos de custos. Além disso, a volatilidade nos preços do zinco e do alumínio impacta os revestimentos de aço com cobertura colorida, comumente usados em coberturas e revestimentos de fachada. Agravando o desafio, a concorrência das importações precifica esses produtos abaixo das ofertas domésticas, comprimindo ainda mais as margens dos fabricantes locais. O setor enfrenta o desafio de repassar a inflação das matérias-primas. A intensa concorrência de preços, especialmente de novos entrantes como Birla Opus e JSW Paints, levou as empresas a otimizar formulações, reduzir custos de embalagem e intensificar os esforços de automação para manter sua alavancagem operacional.

Regulamentações Mais Rígidas de COV e Chumbo do BIS/CPCB

As instalações devem agora atingir pelo menos 95% de eficiência na destruição e remoção de COV. Além disso, as formulações decorativas devem manter os níveis de chumbo abaixo de 90 ppm. Os produtores menores sentem o impacto das despesas de capital para conformidade, levando a uma onda acelerada de consolidação no setor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Os Revestimentos de Base Aquosa Ancoram a Transição dos Solventes

Os produtos à base de água detinham 45,41% da participação do mercado de tintas e revestimentos da Índia em 2025 e estão projetados para crescer a um CAGR de 9,72% até 2031. A pressão regulatória, aliada à melhoria da paridade das propriedades de filme em relação aos sistemas à base de solvente, sustenta a adoção tanto em aplicações decorativas quanto industriais gerais. Os sistemas de uretano-acrilato curáveis por UV à base de água estão ganhando espaço nos acabamentos de madeira, enquanto os revestimentos em pó continuam a crescer em eletrodomésticos e acabamentos externos automotivos. As soluções à base de solvente ainda dominam os segmentos marítimo e de uso intensivo que exigem cura rápida e resistência química extrema, mas os investimentos em unidades de oxidação catalítica elevam os custos operacionais, impulsionando os fabricantes de equipamentos originais em direção a alternativas híbridas ou de alto teor de sólidos.

As emulsões à base de água de segunda geração utilizam tecnologias de núcleo-casca e pó redispersível para superar as limitações de resistência à abrasão e cura em ambientes úmidos, permitindo janelas de reaplicação mais rápidas em climas tropicais em toda a Indústria de Tintas da Índia. Os revestimentos em pó estão registrando crescimento no corredor industrial do norte, apoiados pela expansão de clusters de eletrodomésticos na região de Delhi-NCR. Os vernizes alquídicos de alto teor de sólidos e as tintas curáveis por radiação preenchem lacunas especializadas em embalagens metálicas e laminação de filmes flexíveis, diversificando os portfólios tecnológicos.

Por Tipo de Resina: A Química Acrílica Comanda Mais de Um Terço da Receita

As resinas acrílicas representaram 36,48% da participação do mercado de tintas e revestimentos da Índia em 2025 e estão no caminho para um CAGR de 9,56% até 2031. Os acrílicos avançados de base aquosa oferecem durabilidade para exteriores, enquanto os copolímeros acrílicos de origem biológica derivados do óleo de soja reduzem a exposição ao petróleo bruto e se alinham com as metas de responsabilidade estendida do produtor para redução de carbono. Os alquídicos mantêm relevância nas emulsões interiores econômicas, mas cedem terreno à medida que os distribuidores adicionam linhas acrílicas de baixo COV em pontos de venda semiurbanos. As resinas de poliuretano crescem mais rapidamente nos acabamentos para madeira e vernizes automotivos, onde a retenção de brilho e a resistência química justificam preços premium. Os epóxis dominam os setores de proteção e marítimo, beneficiando-se dos investimentos em petróleo e gás offshore e da manutenção de infraestrutura costeira. As resinas de poliéster impulsionam as linhas de revestimento em pó para eletrodomésticos, enquanto as químicas de vinil e silicone atendem aos nichos retardantes de chama e de alta temperatura em material rodante ferroviário e equipamentos de processo.

Por Indústria de Uso Final: As Tintas Arquitetônicas Permanecem a Espinha Dorsal da Receita

As aplicações arquitetônicas representaram 77,12% do tamanho do mercado de tintas e revestimentos da Índia em 2025 e estão previstas para expandir a um CAGR de 9,51% até 2031. As iniciativas de habitação urbana, combinadas com uma penetração rural mais profunda onde a penetração organizada está abaixo de 10%, continuam a elevar os volumes decorativos. O agrupamento de produtos — primers, massa corrida, acabamentos texturizados e impermeabilização — ajuda os fornecedores a compensar a pressão sobre as margens por meio de preços médios de venda mais elevados. Os revestimentos automotivos ganham com o aumento da produção de veículos e a eletrificação, com os eletrocoats e os acabamentos de dissipação de calor desfrutando de primeiras especificações em invólucros de baterias. As expansões de rodovias e as crescentes pegadas dos parques logísticos impulsionam tanto os segmentos de proteção quanto os industriais gerais. Enquanto isso, os revestimentos de embalagem estão capitalizando o crescimento no setor doméstico de embalagens, uma tendência intimamente ligada ao aumento do comércio eletrônico.

Análise Geográfica

O mercado de tintas e revestimentos da Índia tem quase um quarto de sua receita proveniente das regiões de primeiro nível e metropolitanas, que, apesar de sólidos ganhos anuais de volume, estão testemunhando uma compressão nos ciclos de repintura. As principais plantas de fabricantes de equipamentos originais e usuários industriais, particularmente nos clusters ocidentais e setentrionais de Maharashtra, Gujarat e Delhi-NCR, impulsionam a demanda por formulações automotivas, em pó e protetoras. Enquanto isso, os estados do sul, com Tamil Nadu na vanguarda, estão liderando o avanço nas tecnologias de base aquosa, graças à aplicação regulatória mais precoce e a uma base de empreiteiros mais sofisticada.

As cidades de segundo a quarto nível emergem como as regiões de crescimento mais rápido, representando uma parcela significativa dos volumes decorativos incrementais. Uma rede de revendedores mais densa, reforçada por subsídios para máquinas de tingimento dos principais fabricantes, não apenas encurta os prazos de entrega, mas também afasta os consumidores rurais das soluções de cal sem marca em direção a sistemas de emulsão reconhecidos. Além disso, iniciativas de infraestrutura como os programas Bharatmala e Cidades Inteligentes estão abrindo caminho para robustas oportunidades de revestimentos industriais, especialmente nos corredores central e oriental próximos a novos parques logísticos e terminais multimodais.

Historicamente, as regiões nordeste e costeiras enfrentaram desafios devido à alta umidade e danos causados por ciclones, mas agora estão emergindo como pontos de crescimento para impermeabilização e revestimentos externos de alto desempenho. Os incentivos governamentais para projetos de estradas e ferrovias em áreas de fronteira estão ampliando o escopo para revestimentos protetores e, com a modernização de portos ao longo da costa leste, há um aumento na demanda por manutenção marítima.

Cenário Competitivo

O mercado indiano de tintas e revestimentos é altamente consolidado por natureza. A expansão da capacidade e as linhas automatizadas reduzem os custos fixos por litro, permitindo que novos entrantes pratiquem preços abaixo dos incumbentes sem sacrificar a margem bruta. Os participantes estabelecidos respondem aumentando o crédito aos revendedores, adicionando texturas premium e promovendo campanhas orientadas por emoção que deslocam o gatilho de compra para além do preço isoladamente. Os especialistas em revestimentos industriais exploram a profundidade do serviço e os relacionamentos com fabricantes de equipamentos originais para isolar os resultados das guerras de preços no varejo. Os investimentos em previsão de demanda por inteligência artificial e controles digitais de plantas melhoram a consistência dos lotes e reduzem o desperdício de materiais, liberando recursos para pesquisa e desenvolvimento em formulações de baixo teor de compostos orgânicos voláteis. A integração retroativa em contratos de dióxido de titânio e o desenvolvimento de resinas de base biológica protegem contra a volatilidade das matérias-primas, enquanto as joint ventures com produtores locais de resinas garantem a disponibilidade de insumos. Os espaços em branco rurais e semiurbanos abrigam a próxima onda de consolidação na Indústria de Tintas da Índia, à medida que empresas regionais menores enfrentam dificuldades com conformidade, despesas de capital e custos de incentivos a revendedores. Os fornecedores organizados que combinam a implantação de máquinas de tingimento com academias de treinamento para contratantes estão posicionados para capturar uma parcela desproporcional assim que o ciclo atual de descontos se normalizar em torno do ano fiscal de 2028.

Líderes da Indústria de Tintas e Revestimentos da Índia

Asian Paints

Berger Paints India Limited

Kansai Paint Co., Ltd. (Kansai Nerolac Paints Limited)

JSW

Birla Opus

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Akzo Nobel India anunciou aquisição pela JSW Paints, com esta última sendo incorporada à entidade listada por meio de uma combinação de financiamento por capital próprio e dívida apoiada pelo Deutsche Bank e MUFG.

- Agosto de 2024: A Berger Paints comprometeu INR 2.000 crore (~USD 228,84 milhões) para duas fábricas greenfield em Bengala e Odisha, com expectativa de elevar a capacidade total de produção em até 30% assim que Khurdha entrar em operação em 2027.

Escopo do Relatório do Mercado de Tintas e Revestimentos da Índia

Tintas e revestimentos são utilizados nas indústrias arquitetônica, automotiva, de madeira, industrial, de transporte e de embalagem. Destinam-se a diversas aplicações, como resistência à corrosão, prevenção de danos, fins decorativos e outros.

A Indústria de Tintas da Índia é segmentada por tecnologia, tipo de resina e indústria de uso final. Com base na tecnologia, o mercado é segmentado em base aquosa, base solvente, revestimentos em pó e outras tecnologias. Com base no tipo de resina, o mercado é segmentado em acrílica, alquídica, poliuretano, epóxi, poliéster e outros tipos de resina. Na indústria de uso final, o mercado é segmentado em arquitetônico, automotivo, madeira, revestimentos protetores, industrial geral, transporte e embalagem. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base no valor (USD).

| Base Aquosa |

| Base Solvente |

| Revestimentos em Pó |

| Outras Tecnologias |

| Acrílica |

| Alquídica |

| Poliuretano |

| Epóxi |

| Poliéster |

| Outros |

| Arquitetônico |

| Automotivo |

| Madeira |

| Revestimentos Protetores |

| Industrial Geral |

| Transporte |

| Embalagem |

| Por Tecnologia | Base Aquosa |

| Base Solvente | |

| Revestimentos em Pó | |

| Outras Tecnologias | |

| Por Tipo de Resina | Acrílica |

| Alquídica | |

| Poliuretano | |

| Epóxi | |

| Poliéster | |

| Outros | |

| Por Indústria de Uso Final | Arquitetônico |

| Automotivo | |

| Madeira | |

| Revestimentos Protetores | |

| Industrial Geral | |

| Transporte | |

| Embalagem |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual da Indústria de Tintas na Índia?

O mercado é avaliado em USD 12,51 bilhões em 2026 e deve atingir USD 19,50 bilhões até 2031, registrando um CAGR de 9,28%.

Com que velocidade os revestimentos à base de água crescerão na Índia até 2031?

Espera-se que as formulações à base de água registrem um CAGR de 9,72%, superando as alternativas à base de solvente.

Qual tipo de resina lidera a demanda na Índia?

Os sistemas acrílicos respondem por mais de um terço da receita total e estão em expansão à medida que variantes de base biológica entram nos portfólios.

Como os gastos com infraestrutura influenciam a demanda na Indústria de Tintas na Índia?

Os programas de rodovias nacionais, metrô e habitação elevam coletivamente os volumes de tintas protetoras e decorativas, apoiando obras contínuas de novas construções e manutenção.

Por que as margens estão sob pressão apesar do aumento dos volumes na Indústria de Tintas na Índia?

Novos entrantes utilizam descontos de preço e maiores incentivos a revendedores para ganhar participação de mercado, forçando os incumbentes a absorver parte da inflação de matérias-primas e a intensificar os gastos com marketing.

Página atualizada pela última vez em: