Tamanho e Participação do Mercado de TPMS de Pós-Venda na Índia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

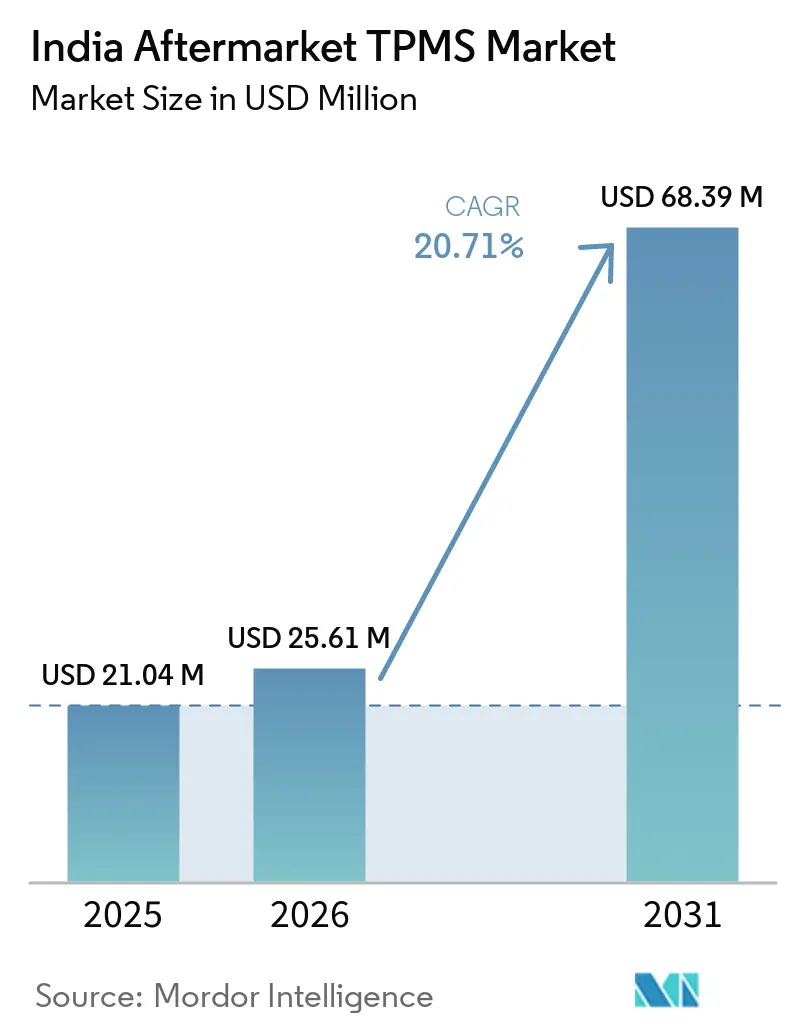

| Tamanho do mercado no ano base (2025) | 21.04 Milhões de dólares |

| Tamanho do Mercado (2026) | 25.61 Milhões de dólares |

| Tamanho do Mercado (2031) | 68.39 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.71% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TPMS de Pós-Venda na Índia por Mordor Intelligence

O mercado de TPMS de pós-venda indiano está projetado para crescer de USD 21,04 milhões em 2025 para USD 25,61 milhões em 2026 e deve atingir USD 68,39 milhões até 2031, crescendo a um CAGR de 20,71% de 2026 a 2031. A demanda por instalação retroativa em frotas envelhecidas de automóveis de passeio e caminhões leves, o iminente mandato de instalação retroativa AIS-151 Fase II para categorias comerciais mais pesadas e o rápido crescimento de veículos elétricos e a GNV elevam conjuntamente os volumes endereçáveis muito mais rapidamente do que a absorção em equipamentos originais. Redes organizadas de serviços de pneus agrupam sensores inteligentes com pacotes de alinhamento, rodízio e inflação com nitrogênio. Ao mesmo tempo, lojas de comércio eletrônico expõem compradores do tipo faça-você-mesmo a kits de fixação por grampo com preços abaixo de USD 15, ampliando o alcance para cidades de Nível 2 e Nível 3. Seguradoras agora incorporam telemetria de TPMS em produtos baseados em uso que reduzem prêmios em 10-40%, incentivando o gerenciamento preciso e registrado de pressão para frotas com apenas 10 veículos. Enquanto isso, sensores falsificados respondem por quase um terço do canal de peças não organizado, prejudicando a confiança e impulsionando alianças de fornecimento com garantia entre fornecedores de marcas reconhecidas.

Principais Conclusões do Relatório

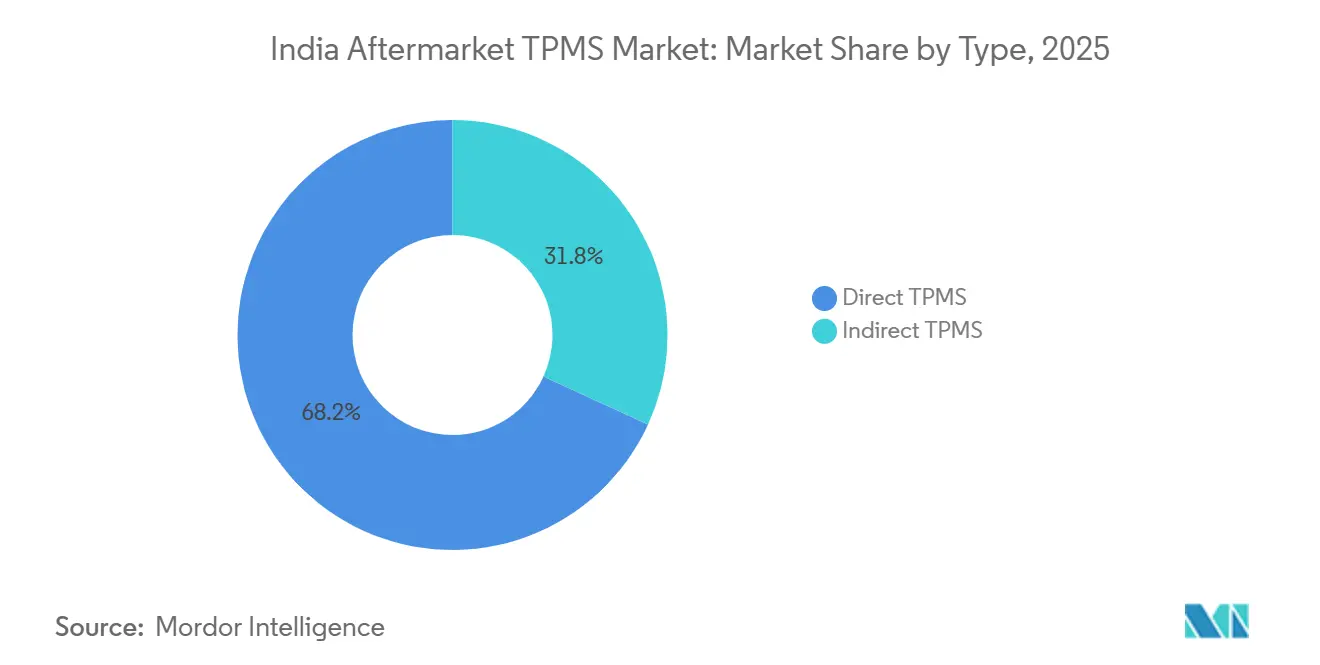

- Por tipo, o TPMS Direto capturou 68,17% da participação do mercado de TPMS de pós-venda indiano em 2025, enquanto as soluções Indiretas têm previsão de expansão a um CAGR de 21,17% até 2031.

- Por integração tecnológica, os kits independentes detinham 58,83% da participação do mercado de TPMS de pós-venda indiano em 2025, mas as variantes conectadas ou inteligentes estão avançando a um CAGR de 21,42% até 2031.

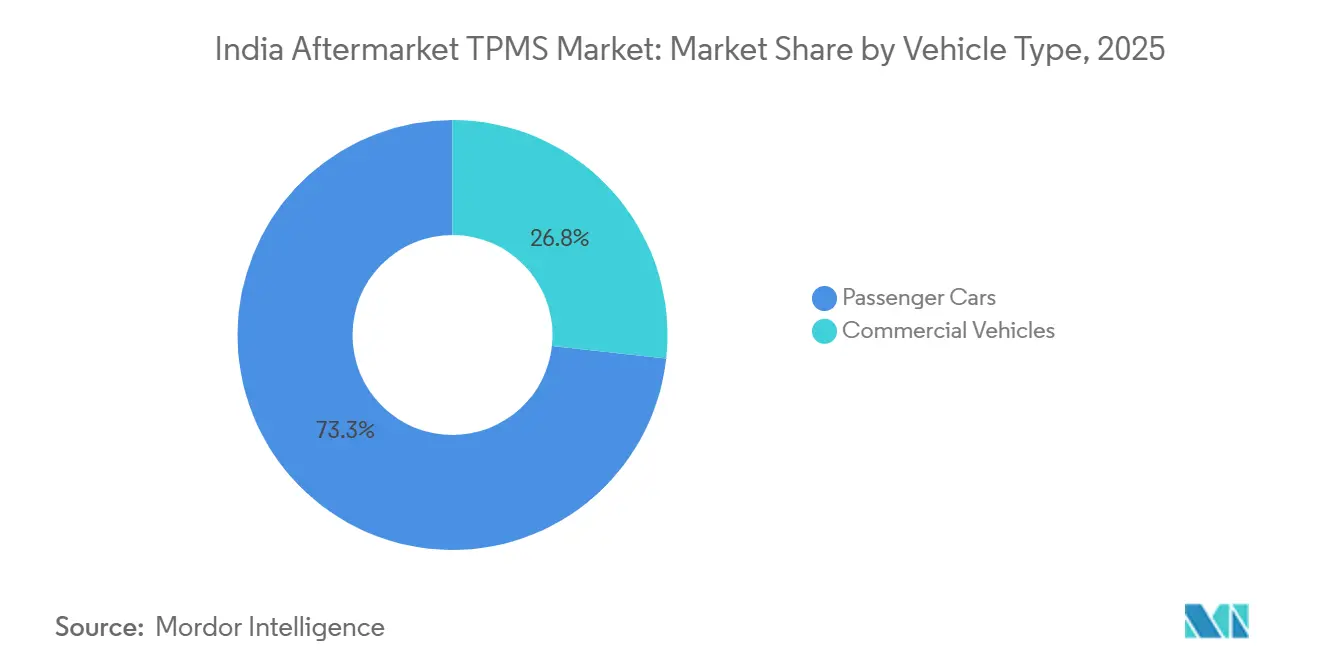

- Por categoria de veículo, os automóveis de passeio comandavam 73,25% da participação do mercado de TPMS de pós-venda indiano em 2025, enquanto os veículos comerciais têm projeção de registrar o crescimento mais rápido a um CAGR de 20,94% no período 2026-2031.

- Por canal, o varejo offline reteve 64,51% da participação do mercado de TPMS de pós-venda indiano em 2025, mas a distribuição online tem projeção de registrar o maior crescimento a um CAGR de 21,51% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de TPMS de Pós-Venda na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandato AIS-151 Fase II para Instalação Retroativa | +6.2% | Nacional, com ganhos iniciais em Tamil Nadu, Karnataka, Maharashtra | Curto prazo (≤ 2 anos) |

| Crescimento do Comércio Eletrônico e Cultura de Manutenção de Pneus Faça-Você-Mesmo | +4.8% | Centros urbanos, expansão para cidades de Nível 2 | Médio prazo (2-4 anos) |

| Veículos Elétricos/a GNV Mais Pesados Elevando a Sensibilidade à Segurança dos Pneus | +3.7% | Maharashtra, Kerala, Karnataka liderando a adoção de veículos elétricos | Médio prazo (2-4 anos) |

| Expansão de Redes de Serviço Organizadas | +2.9% | Cidades metropolitanas expandindo para mercados de Nível 2/3 | Longo prazo (≥ 4 anos) |

| Digitalização de Frotas de PMEs para Reduzir OPEX Relacionado a Pneus | +2.1% | Corredores comerciais: Delhi-Mumbai, Chennai-Bangalore | Médio prazo (2-4 anos) |

| Descontos em Telemática de Seguros | +1.4% | Mercados urbanos com maior penetração de seguros | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandato AIS-151 Fase II para Instalação Retroativa nas Categorias N2, N3, M2, M3

A implementação do AIS-151 Fase II obriga os veículos de médio e grande porte nas estradas indianas a instalar TPMS. A inspeção de conformidade está vinculada aos certificados anuais de aptidão, tornando a adoção um item de custo não opcional para os orçamentos de frota[1]"Normas da Indústria Automotiva AIS-151 Fase II," Ministério de Transportes Rodoviários e Rodovias, morth. nic. in . Os fornecedores obtêm visibilidade de demanda por vários anos e podem planejar fabricação localizada, estoque e distribuição de última milha. A certeza de fiscalização também melhora as perspectivas de financiamento para fabricantes domésticos de sensores, incentivando a expansão de capacidade. Os clusters de adoção antecipada em Tamil Nadu, Karnataka e Maharashtra criam clientes de referência que aceleram a difusão para mercados adjacentes. A regulamentação também normaliza a instalação de TPMS para frotas comerciais leves, mesmo que não sejam legalmente obrigadas a fazê-lo.

Crescimento do Comércio Eletrônico e Cultura de Manutenção de Pneus Faça-Você-Mesmo

Marketplaces online como Flipkart e Amazon registraram crescimento de dois dígitos nas vendas de kits de TPMS, à medida que compradores masculinos mais jovens com idades entre 15 e 35 anos contornam cada vez mais as lojas físicas. Preços transparentes, avaliações de pares e vídeos de instalação passo a passo reduzem a assimetria de informação e diminuem o risco percebido para compradores de primeira viagem. Oficinas independentes em cidades de Nível 2 e Nível 3 fazem pedidos em massa de sensores online para encurtar os prazos de entrega e ampliar as opções de SKU. O crescente letramento técnico entre os proprietários de veículos fomenta uma cultura faça-você-mesmo que substitui o custo de mão de obra pelo tempo pessoal, ampliando a base endereçável. Esses fatores deslocam a captura de valor dos revendedores físicos para plataformas digitais que agrupam pagamento, garantia e logística.

Veículos Elétricos/a GNV Mais Pesados Elevando a Sensibilidade à Segurança dos Pneus

Em agosto de 2024, a Índia registrou 4,4 milhões de veículos elétricos e continua adicionando pacotes de baterias de extensão de autonomia que aumentam as cargas por eixo[2]"Estatísticas de Veículos Elétricos Indianos 2025," Ministério de Energia Nova e Renovável, mnre.gov.in . Os tanques de GNV também aumentam o peso em ordem de marcha e afetam a pressão dos pneus durante variações térmicas. Gestores de frota relatam que a subinflação amplifica a resistência ao rolamento e reduz a autonomia de veículos elétricos em 6-10 km por carga. O TPMS, portanto, torna-se uma ferramenta de eficiência operacional em vez de meramente um acessório de segurança. A capacidade da tecnologia de enviar alertas em tempo real permite o agendamento proativo de paradas, reduzindo o tempo de inatividade na estrada e a frequência de substituição de pneus. O potencial de crescimento é maior em Maharashtra e Kerala, onde os incentivos de políticas estão acelerando a adoção de combustíveis alternativos.

Expansão de Redes de Serviço Organizadas que Agrupam TPMS Inteligente

Redes como GoMechanic e myTVS posicionam o TPMS como parte de contratos agrupados de cuidados com pneus ou de manutenção anual. Painéis no aplicativo exibem pressão ao vivo, temperatura e histórico de vazamentos, incentivando renovações de assinatura para análise de dados. As compras em volume permitem que essas redes precifiquem os sensores de forma competitiva, limitando a vantagem de custo das oficinas não organizadas. Práticas padronizadas de instalação e cobertura de garantia em todo o país abordam as lacunas de confiança do cliente que surgem em um pós-venda fragmentado. À medida que as redes se expandem para as geografias de Nível 2/3, os pacotes agrupados aumentam a conscientização entre usuários sensíveis ao preço que valorizam um custo total de propriedade previsível em detrimento do menor preço inicial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mentalidade do Consumidor Sensível ao Preço | -4.3% | Mercados rurais e semiurbanos, segmentos conscientes do preço | Curto prazo (≤ 2 anos) |

| Influxo de Sensores Falsificados de Baixo Custo Prejudicando a Confiança | -2.8% | Canais de varejo não organizados, cidades de Nível 2/3 | Médio prazo (2-4 anos) |

| Escassez de Técnicos Treinados | -2.2% | Nacional, aguda em cidades de Nível 2/3 com infraestrutura técnica limitada | Longo prazo (≥ 4 anos) |

| Problemas de Interoperabilidade com Unidades de Infoentretenimento de Equipamento Original | -1.8% | Segmentos de veículos premium, centros de serviço multimarcas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mentalidade do Consumidor Sensível ao Preço

Um kit de TPMS normalmente custa INR 5.000–10.000 (USD 54-108), um desembolso discricionário significativo quando muitos proprietários já adiam a manutenção de rotina. Pesquisas indicam que 68% dos motoristas adiam atualizações não essenciais de veículos durante incertezas econômicas. Domicílios rurais e semiurbanos, onde a renda disponível é menor, frequentemente priorizam acessórios visíveis, como infoentretenimento, em detrimento de eletrônicos de segurança não visíveis. A substituição da bateria a cada 5–7 anos adiciona um custo recorrente, reforçando a hesitação. Os estados do sul e do oeste, com rendas per capita mais elevadas, apresentam melhores taxas de conversão, mas promoções de preços sustentadas ou esquemas de financiamento continuam sendo fundamentais para a difusão em todo o país.

Influxo de Sensores Falsificados de Baixo Custo Prejudicando a Confiança

Sensores falsificados que entram na Índia por canais não organizados falham dentro de 6–12 meses, enquanto as variantes genuínas duram quase uma década. Dados da polícia nacional (Agência Nacional de Registros de Crimes (NCRB)) vinculam peças falsificadas a 20% dos casos de acidentes de trânsito, prejudicando a reputação da categoria entre consumidores e instaladores[3]"Impacto de Peças Automotivas Falsificadas na Segurança Rodoviária," Sociedade de Fabricantes de Automóveis da Índia, Siam.in . As reclamações de garantia são rejeitadas uma vez que a origem falsificada é verificada, alimentando o boca a boca negativo que suprime a demanda recorrente. As principais marcas agora incorporam autenticação por código QR e embalagens à prova de adulteração, mas a adoção é desigual fora dos centros metropolitanos. Até que a fiscalização restrinja o mercado cinza, as falhas de qualidade pesarão significativamente sobre o sentimento, especialmente nas regiões de Nível 2/3.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Precisão Direta Mantém a Liderança de Valor

Os sensores diretos responderam por 68,17% da participação do mercado de TPMS de pós-venda indiano em 2025, sublinhando a preferência das frotas pela precisão de ±1 PSI que satisfaz os requisitos de registro de dados das seguradoras, reforçando assim a vantagem de participação do mercado de TPMS de pós-venda na Índia para a tecnologia montada na válvula. A linha de Bengaluru da Continental agora embarca unidades de segunda geração classificadas para 7-10 anos de duração da bateria, reduzindo os custos de serviço ao longo da vida útil. No entanto, as plataformas Indiretas têm previsão de crescer a um CAGR de 21,17% até 2031, à medida que proprietários de hatchbacks e sedãs adotam a inferência baseada em ABS para permanecer abaixo do limite de instalação de INR 5.000 (USD 54), expandindo a presença do mercado de TPMS de pós-venda na Índia entre compradores de primeira viagem.

A adoção indireta é ainda mais normalizada pela linha 2026 da Maruti Suzuki, que oferece alertas baseados em velocidade das rodas em acabamentos de nível médio. No entanto, a precisão limitada e a necessidade de redefinições manuais após rodízios limitam sua utilidade para caminhões de longa distância, mantendo os sistemas Diretos como a espinha dorsal dos contratos de manutenção preditiva e preservando o prêmio do mercado de TPMS de pós-venda indiano em nichos comerciais.

Por Integração Tecnológica: Kits Inteligentes/Conectados Redefinem o Custo Total de Propriedade

Os displays independentes retiveram 58,83% da participação do mercado de TPMS de pós-venda indiano em 2025, sinalizando uma grande base instalada que valoriza desembolsos únicos. As plataformas de TPMS inteligente, no entanto, estão crescendo a um CAGR de 21,42%, exportando dados para painéis em nuvem que desbloqueiam análises de economia de combustível; essa dinâmica posiciona os sensores conectados como o componente de valor de crescimento mais rápido no mercado de TPMS de pós-venda indiano.

A Shriram General Insurance reduz os prêmios em 10-15% para frotas que mantêm a pressão dos pneus dentro da tolerância por 95% das horas de operação, validando o retorno sobre as assinaturas de telemática. À medida que a cobertura 5G se expande, a latência cai e as atualizações de firmware via rede se tornam rotineiras, o setor de TPMS de pós-venda indiano está se movendo em direção a serviços orientados por dados em vez de margens de hardware.

Por Tipo de Veículo: Veículos Comerciais Impulsionam Unidades Incrementais

Os automóveis de passeio representaram 73,25% da participação do mercado de TPMS de pós-venda indiano em 2025, refletindo a rápida penetração de SUVs e MUVs em cidades de Nível 2. O TPMS integrado na linha 2026 da Maruti ilustra a popularização que sustenta o mercado de TPMS de pós-venda na Índia por meio de ciclos de substituição. No entanto, as frotas comerciais têm projeção de registrar um CAGR de 20,94%, à medida que o TPMS vinculado à telemática se torna fundamental para reduzir as despesas operacionais relacionadas a pneus em 15-20%.

Vans comerciais leves usadas por entregadores de comércio eletrônico de última milha entregam ROI comprovado, e o pacote Kawach de 22 sensores da Fleeca permite que veículos de múltiplos eixos documentem a conformidade com multas mais rígidas por excesso de carga, expandindo assim a oportunidade do mercado de TPMS de pós-venda na Índia nos corredores de carga.

Por Canal de Distribuição: Online Ganha Participação mas o Serviço Permanece Offline

Os pontos de venda offline responderam por 64,51% da participação do mercado de TPMS de pós-venda indiano em 2025. Os pontos Fleeca e as concessionárias JK Tire estão oferecendo serviços agrupados, incluindo instalação, calibração e garantia. Com foco na garantia de qualidade e prevenção de falsificações, os consumidores permanecem fiéis a essas redes de serviço. Como resultado, o mercado de TPMS de pós-venda indiano está cada vez mais apoiado na expertise em loja, particularmente para sensores Diretos.

Por outro lado, os marketplaces online estão crescendo a um CAGR de 21,51%, visando entusiastas com unidades de rosca enviadas para todo o país. Os selos de verificação de vendedores do Flipkart e as janelas de devolução ampliadas visam conter importações abaixo do padrão, e parcerias piloto com oficinas locais prometem mesclar a conveniência de compra por clique com a instalação profissional, potencialmente desbloqueando novos estratos do mercado de TPMS de pós-venda na Índia.

Análise Geográfica

As seis maiores metrópoles da Índia — Delhi NCR, Mumbai, Bangalore, Chennai, Pune e Hyderabad — dominam as vendas de sensores, um testemunho de suas densas populações de veículos e de uma ampla gama de centros de serviço certificados. Em Bangalore, a fabricação e a P&D prosperam, impulsionadas pela grande planta da Continental e pelo laboratório de algoritmos da Goodyear, ambos os quais atraem mão de obra qualificada e garantem fornecimentos pontuais. As robustas redes logísticas de Delhi estão abrindo caminho para os primeiros testes de TPMS Inteligente, enquanto em Mumbai, a urgência das frotas de transporte por aplicativo, que podem se dar ao luxo de ter tempo de inatividade mínimo, acelera os ciclos de instalação retroativa.

Enquanto isso, cidades de Nível 2 como Ahmedabad, Jaipur e Lucknow estão testemunhando um crescimento robusto. Aqui, as PMEs estão recorrendo à telemática como estratégia para combater os crescentes preços do diesel. No movimentado corredor industrial de Gujarat, empresas como a Regrip estão celebrando sucessos, com clientes relatando reduções significativas nas despesas de frota graças à manutenção orientada por TPMS. Embora as áreas rurais enfrentem desafios como sensibilidade ao preço e cobertura de dados inconsistente, os projetos em andamento de desenvolvimento de rodovias Bharatmala estão melhorando as velocidades de deslocamento. Esse progresso está levando operadores conscientes da segurança a considerar sensores em um futuro próximo.

Em estados como Tamil Nadu e Maharashtra, onde os exames de aptidão de veículos são rigorosamente aplicados, há um impulso não intencional à adoção de sensores. Com a iminente implantação do AIS-151 Fase II, com foco nas rodovias propensas a acidentes Delhi-Jaipur e Mumbai-Pune, a demanda regional está prestes a aumentar. Esse impulso posiciona o mercado de TPMS de pós-venda indiano como um fenômeno nacional, transcendendo suas raízes inicialmente centradas nas metrópoles.

Cenário Competitivo

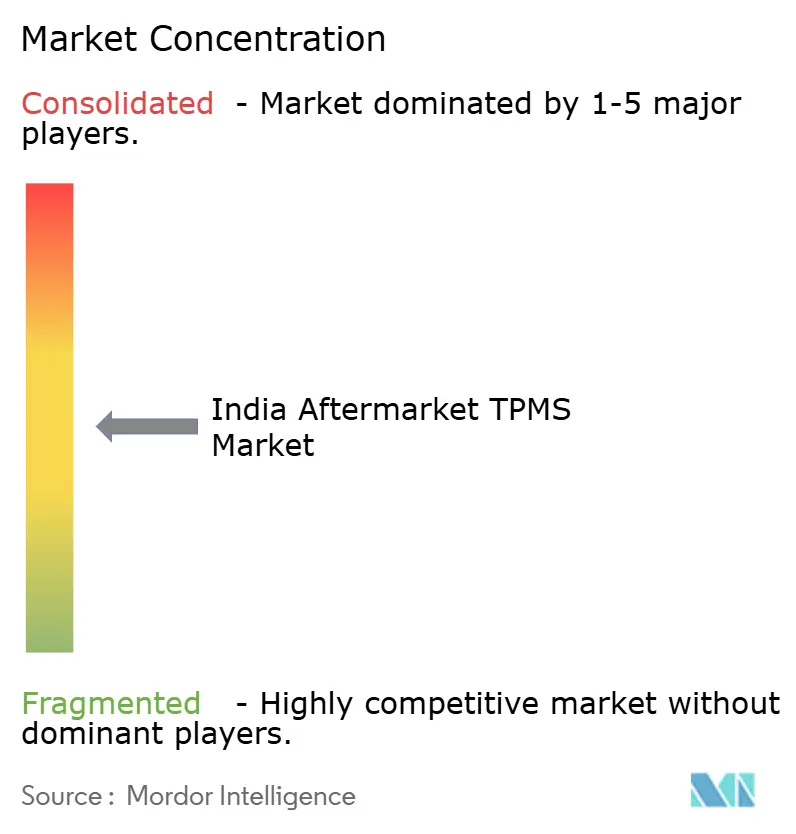

Com nenhum fabricante detendo uma participação significativa da receita, a concorrência permanece moderada. A Continental aumentou recentemente sua produção em Bengaluru e pretende atingir a capacidade total em poucos anos. Esse movimento, atendendo tanto à demanda doméstica quanto às exportações para a Coreia, destaca a emergência da Índia como um polo de fabricação com boa relação custo-benefício. Enquanto isso, a JK Tire introduziu sensores integrados sob sua marca Treel. Essa iniciativa enfatiza a integração vertical, evitando os desafios de instalação retroativa enquanto permite que a JK Tire comande um prêmio de preço, embora ao custo de estreitar seu mercado-alvo.

A Manatec, aproveitando um endosso da ASRTU, garantiu contratos de ônibus e estabeleceu um nicho no transporte público que poucos concorrentes podem rivalizar. A Fleeca se destaca por oferecer baterias recarregáveis e uma rede de serviços em todo o país. Eles garantem a autenticidade dos dados com validação por código QR, afastando efetivamente as ameaças de falsificação. A Goodyear e a CEAT estão se voltando para a diferenciação algorítmica, integrando inteligência dentro da carcaça ou da ECU. Essa estratégia desloca a proposta de valor do mero hardware para insights preditivos acionáveis. Além disso, modelos emergentes orientados por API estão permitindo que seguradoras e plataformas ERP acessem históricos de pressão sob demanda. Essa tendência sublinha uma mudança significativa no ecossistema, destacando a crescente importância da proficiência em software no cenário de TPMS de pós-venda da Índia.

Líderes do Setor de TPMS de Pós-Venda na Índia

Sensata Technologies (Schrader)

Continental AG

Treel Mobility (JK Tyre)

Steelmate Co Ltd

Blaupunkt India

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: Em sua planta de Banmore, a JK Tire & Industries Ltd. introduziu os primeiros pneus inteligentes com sensores integrados de fábrica da Índia, equipados com sensores durante a produção e distribuídos por meio de numerosos pontos de venda.

- Março de 2025: A CEAT apresentou seus pneus run-flat SportDrive, com amortecedores de ruído em espuma e TPMS integrado, especificamente projetados para melhorar o desempenho e a segurança de SUVs de alto desempenho. Esses pneus visam oferecer conforto de condução superior, redução de ruído e manuseio aprimorado, atendendo à crescente demanda por tecnologias avançadas de pneus no mercado automotivo.

Escopo do Relatório do Mercado de TPMS de Pós-Venda na Índia

O Relatório do Mercado de TPMS de Pós-Venda Indiano é Segmentado por Tipo (TPMS Direto e TPMS Indireto), Integração Tecnológica (Unidades TPMS Independentes e TPMS Inteligente/Conectado), Tipo de Veículo (Automóveis de Passeio e Veículos Comerciais) e Canal de Distribuição (Offline e Online). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| TPMS Direto |

| TPMS Indireto |

| Unidades TPMS Independentes |

| TPMS Inteligente / Conectado |

| Automóveis de Passeio | Hatchbacks |

| Sedãs | |

| Veículos Utilitários Esportivos (SUVs) e Veículos Multiuso (MUVs) | |

| Veículos Comerciais | Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados | |

| Ônibus e Micro-ônibus |

| Offline |

| Online |

| Por Tipo | TPMS Direto | |

| TPMS Indireto | ||

| Por Integração Tecnológica | Unidades TPMS Independentes | |

| TPMS Inteligente / Conectado | ||

| Por Tipo de Veículo | Automóveis de Passeio | Hatchbacks |

| Sedãs | ||

| Veículos Utilitários Esportivos (SUVs) e Veículos Multiuso (MUVs) | ||

| Veículos Comerciais | Veículos Comerciais Leves | |

| Veículos Comerciais Médios e Pesados | ||

| Ônibus e Micro-ônibus | ||

| Por Canal de Distribuição | Offline | |

| Online | ||

Principais Perguntas Respondidas no Relatório

Qual receita está prevista para o mercado de TPMS de pós-venda na Índia até 2031?

Espera-se que o mercado atinja USD 68,39 milhões até 2031, expandindo-se a um CAGR de 20,71% até 2031.

Qual tipo de TPMS cresce mais rapidamente até 2031?

Os sistemas Indiretos baseados em ABS têm projeção de registrar um CAGR de 21,17% porque atendem aos limites de custo para proprietários de hatchbacks.

Qual canal de distribuição está ganhando participação mais rapidamente?

As plataformas online se expandem a um CAGR de 21,51%, à medida que os compradores buscam preços transparentes e opções faça-você-mesmo.

Por que os veículos elétricos e a GNV estão acelerando a adoção de TPMS?

A carga extra por eixo proveniente de baterias e cilindros aumenta o risco de estouro; o monitoramento em tempo real preserva a autonomia e a segurança para trens de força de alto torque.

Como os sensores falsificados afetam o mercado?

Os falsificados encurtam a vida útil dos sensores e corroem a confiança do consumidor, subtraindo aproximadamente 2,8 pontos percentuais do CAGR previsto.

Página atualizada pela última vez em: