Tamanho e Participação do Mercado de Sistema de Infoentretenimento Veicular

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

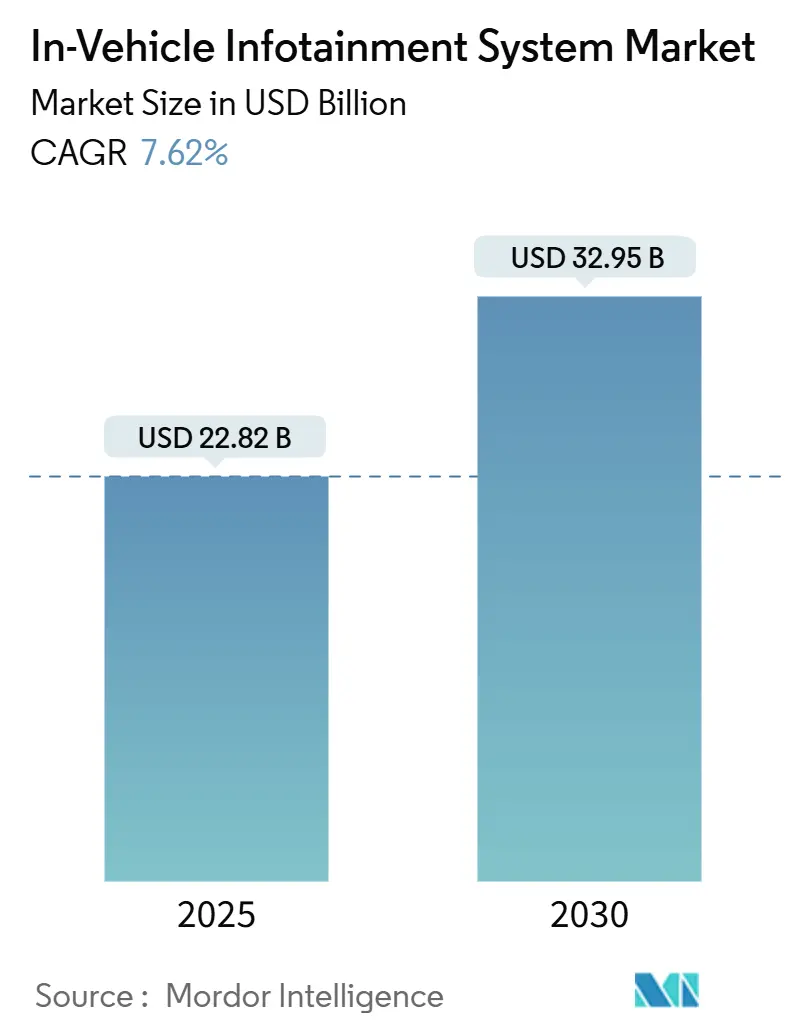

| Tamanho do Mercado (2025) | 22.82 Bilhões de dólares |

| Tamanho do Mercado (2030) | 32.95 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.62% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Infoentretenimento Veicular por Mordor Intelligence

O mercado de sistema de infoentretenimento veicular é avaliado em USD 22,82 bilhões em 2025 e está projetado para atingir USD 32,95 bilhões até 2030, crescendo a um CAGR de 7,62% durante o período de previsão (2025-2030). O crescimento se acelera à medida que os veículos definidos por software transformam displays, unidades de conectividade e plataformas embarcadas em motores de receita recorrente, em vez de vendas únicas de hardware. Os grandes modelos de linguagem elevam os assistentes de voz de ferramentas básicas de comando a parceiros de conversação natural, conforme demonstrado pelo lançamento do Cerence Chat Pro pela Volkswagen na Europa. Os painéis de diodo orgânico emissor de luz (OLED) reduzem o consumo de energia em 60% e permitem painéis curvos, incentivando as marcas premium a substituir interruptores físicos por telas de uma peça. A expansão do 5G desbloqueia o processamento de dados em tempo real, fomentando o comércio no interior do veículo e funções avançadas de assistência ao condutor que exigem conectividade de baixa latência. Os fabricantes de automóveis também priorizam sistemas operacionais que controlam todo o cockpit, deslocando o foco estratégico do espelhamento de smartphones para pilhas de software profundamente integradas.

Principais Conclusões do Relatório

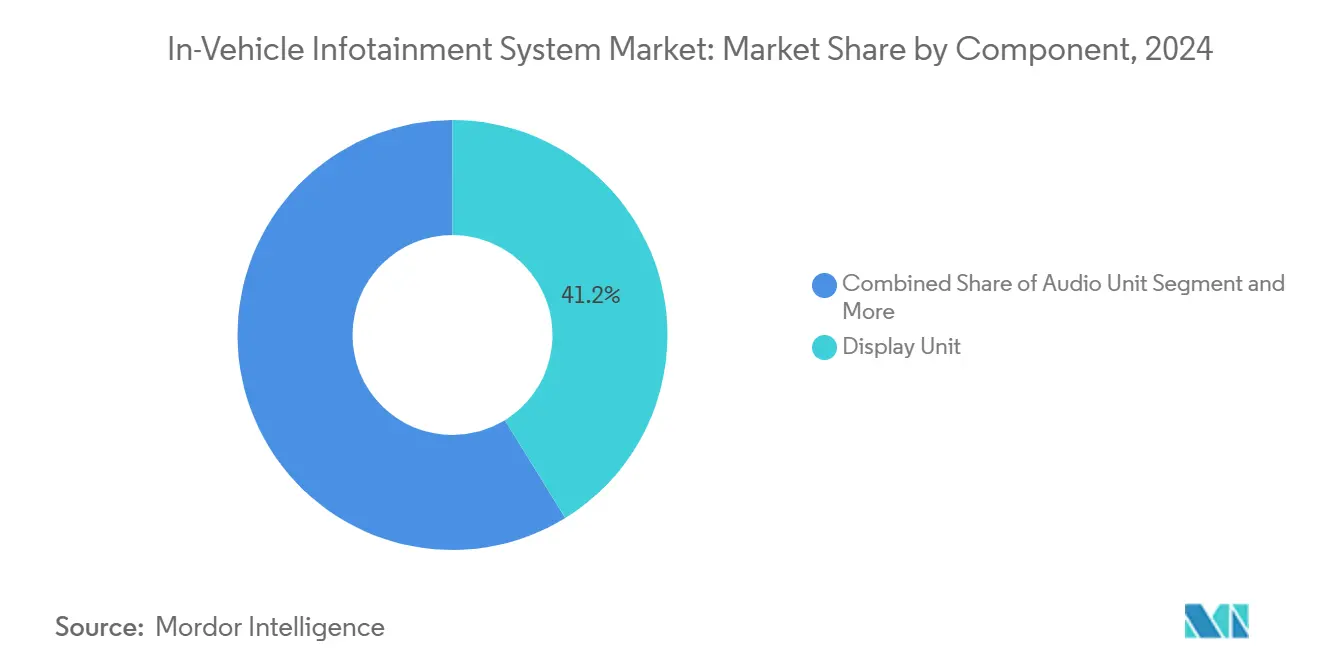

- Por componente, as unidades de display lideraram o mercado de sistema de infoentretenimento veicular com 41,21% de participação em 2024, enquanto as unidades de comunicação estão projetadas para expandir a um CAGR de 13,41% até 2030.

- Por sistema operacional, o Android representou 64,32% da participação do mercado de sistema de infoentretenimento veicular em 2024; o Android Automotive OS está definido para crescer a um CAGR de 16,19% até 2030.

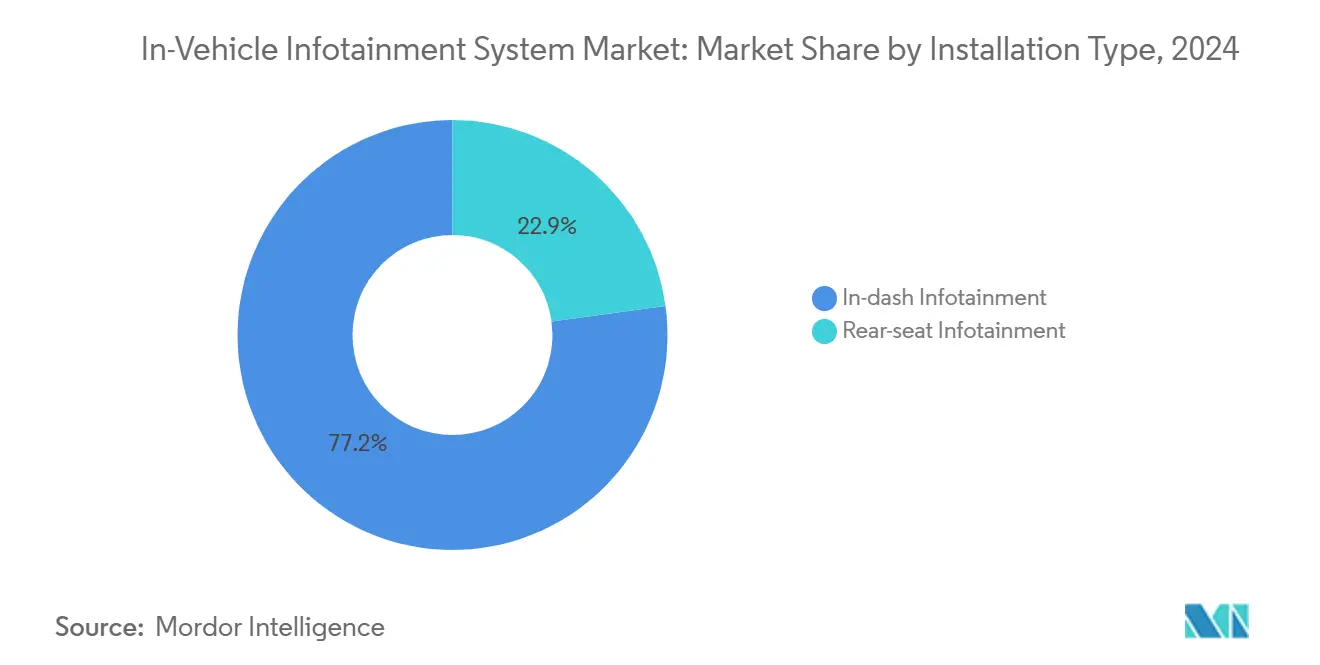

- Por tipo de instalação, o infoentretenimento integrado ao painel comandou 77,15% do mercado de sistema de infoentretenimento veicular em 2024, enquanto o infoentretenimento para banco traseiro está previsto para crescer a um CAGR de 12,73% até 2030.

- Por tipo de veículo, os automóveis de passeio capturaram 71,65% de participação do tamanho do mercado de sistema de infoentretenimento veicular em 2024; os veículos comerciais leves devem crescer a um CAGR de 11,26% até 2030.

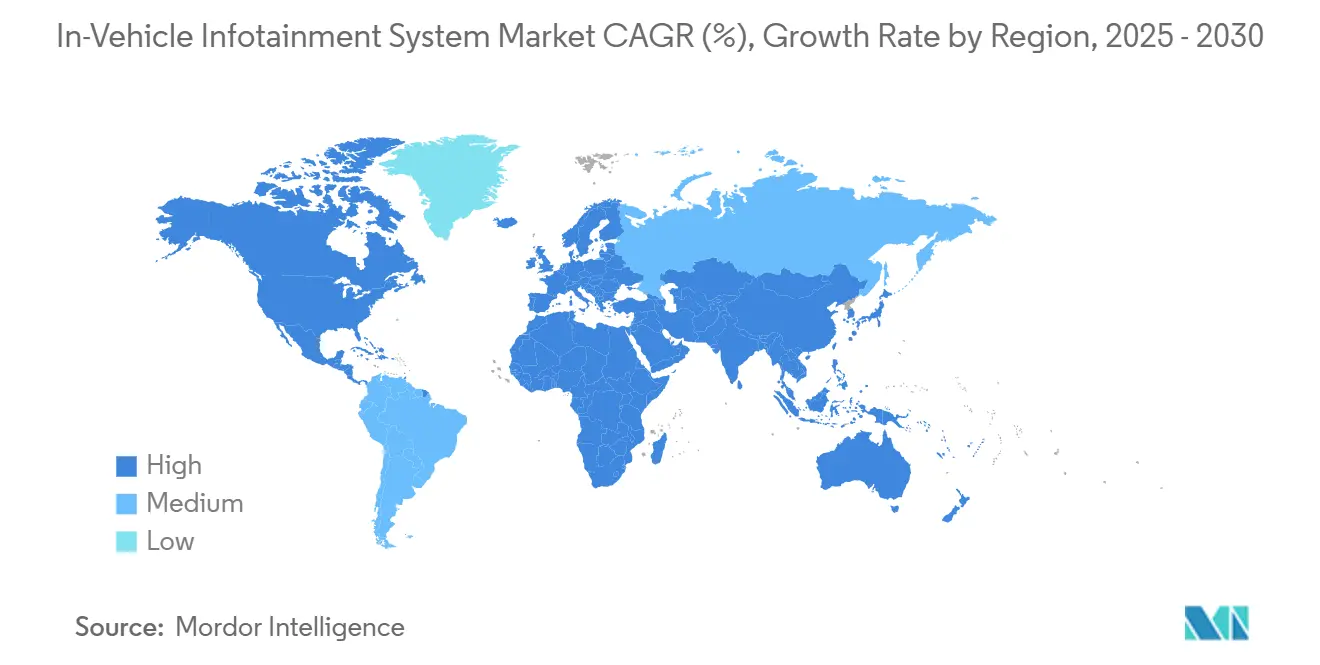

- Por geografia, a Ásia-Pacífico dominou com 36,23% do mercado de sistema de infoentretenimento veicular em 2024, enquanto o Oriente Médio e a África estão projetados para registrar o CAGR mais rápido de 10,57% até 2030.

Tendências e Perspectivas do Mercado Global de Sistema de Infoentretenimento Veicular

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto em Pontos no CAGR do Mercado | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por Veículos Avançados | +1.8% | Global, com concentração premium na América do Norte e Europa | Médio prazo (2-4 anos) |

| Assistentes de Voz com IA Generativa | +1.6% | Global, com implantação antecipada em segmentos premium | Curto prazo (≤ 2 anos) |

| Crescente Integração do Espelhamento de Smartphones | +1.5% | Global, com maior adoção na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Serviços de Dados para Veículos Conectados | +1.4% | Núcleo na Ásia-Pacífico, expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Mandatos Regulatórios para eCall | +1.0% | Europa como mercado primário, expandindo para mercados emergentes | Longo prazo (≥ 4 anos) |

| Monetização de Dados do Cockpit | +0.9% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Veículos Avançados

As expectativas dos consumidores em relação à tecnologia veicular agora espelham os ciclos de atualização de smartphones, com 74% dos executivos do setor automotivo antecipando que os veículos definidos por software dominarão até 2035. A transição para veículos elétricos acelera a sofisticação do infoentretenimento, à medida que os fabricantes se diferenciam por meio de experiências digitais em vez de atributos mecânicos tradicionais. O Panoramic iDrive da BMW, apresentado na CES 2025, exemplifica essa evolução ao abranger todo o para-brisa com widgets personalizáveis e displays tridimensionais de head-up. As montadoras premium posicionam cada vez mais os sistemas de infoentretenimento como geradores de receita por meio de serviços de assinatura, com expectativas de que 51% da receita automotiva derivará de fontes digitais até 2035. Essa transformação altera fundamentalmente a proposta de valor, passando de vendas únicas de hardware para modelos recorrentes de monetização de software e serviços.

Crescente Integração do Espelhamento de Smartphones (CarPlay, Android Auto)

O Apple CarPlay Ultra representa uma mudança estratégica em direção a uma integração veicular mais profunda, indo além do simples espelhamento de tela para controlar painéis de instrumentos e personalizar interfaces para fabricantes individuais. A abordagem de infoentretenimento duplo da Ford no Lincoln Nautilus 2024 demonstra como os fabricantes equilibram a familiaridade do consumidor com a diferenciação proprietária, oferecendo espelhamento de telefone e o Android Automotive OS integrado. No entanto, as limitações da projeção de smartphones tornam-se evidentes nos veículos elétricos, onde o planejamento de rotas requer acesso em tempo real aos dados da bateria e à infraestrutura de recarga que dispositivos externos não conseguem acessar. Essa restrição técnica impulsiona os fabricantes de automóveis em direção a soluções nativas de infoentretenimento que integram dados específicos do veículo, criando vantagens competitivas por meio de experiências de usuário superiores. A evolução sugere que o espelhamento de smartphones serve como uma tecnologia de transição enquanto os fabricantes desenvolvem ecossistemas abrangentes no interior do veículo.

Crescente Adoção de Serviços de Dados para Veículos Conectados

Estima-se que a penetração de veículos conectados aumente à medida que os veículos se transformam em plataformas de pagamento móvel. Os volumes de pagamento no interior do veículo estão projetados para atingir USD 86 bilhões até o final de 2025, com 56% dos condutores priorizando as capacidades de pagamento entre os recursos de carros conectados[1]Claus-Conrad Roth "Unveiling the Power of In-Vehicle Payments", Porsche Consulting, porsche-consulting.com.. Os fabricantes de automóveis consideram cada vez mais a monetização de dados como essencial para compensar os custos de serviços conectados, com publicidade contextual e comércio baseado em localização emergindo como principais fontes de receita. A integração da telemetria veicular com serviços de terceiros permite manutenção preditiva, seguros baseados em uso e recomendações personalizadas que vão além das fronteiras automotivas tradicionais. Os operadores de frotas impulsionam particularmente a adoção por meio de ganhos de eficiência operacional, pois os serviços conectados reduzem os custos de manutenção e melhoram as taxas de utilização de ativos.

Surgimento de Assistentes de Voz com IA Generativa

A colaboração da Cerence com a Microsoft para desenvolver experiências automotivas com tecnologia de IA generativa sinaliza a transição do setor de interfaces baseadas em comandos para interfaces conversacionais. A integração do Gemini AI da Google no Android Auto aprimora as capacidades de reconhecimento de voz, enquanto a Mercedes-Benz e a BMW desenvolvem avatares de IA proprietários que fornecem feedback visual e inteligência emocional. A tecnologia aborda um imperativo crítico de segurança ao reduzir a distração do condutor por meio da operação mãos-livres, especialmente à medida que a complexidade do veículo aumenta com os recursos de condução autônoma. No entanto, os desafios de implementação incluem garantir a precisão em meio ao ruído da estrada e integrar com os sistemas veiculares existentes sem comprometer a cibersegurança. Os primeiros adotantes concentram-se nos segmentos de veículos premium, onde os consumidores estão dispostos a pagar por capacidades avançadas de IA, com a implantação no mercado de massa esperada à medida que os custos de processamento diminuem e a conectividade em nuvem melhora.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto em Pontos no CAGR do Mercado | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade na Integração de Sistemas | -1.2% | Global, com desafios agudos em arquiteturas legadas de fabricantes de equipamentos originais | Médio prazo (2-4 anos) |

| Vulnerabilidades de Cibersegurança | -1.0% | Global, com foco regulatório na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Alto Custo Inicial e Sensibilidade ao Preço | -0.8% | Mercados emergentes da Ásia-Pacífico, América do Sul, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Limites de Gerenciamento Térmico e de Energia | -0.6% | Global, com maior gravidade em regiões de clima extremo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade na Integração de Sistemas

A arquitetura de veículos definidos por software requer uma reestruturação fundamental das cadeias de suprimentos automotivas tradicionais, com muitos fabricantes de equipamentos originais sem as capacidades internas para desenvolver pilhas de software abrangentes. No entanto, os executivos europeus são mais otimistas quanto à conclusão das tecnologias de veículos definidos por software até 2030 do que seus homólogos norte-americanos, que antecipam atrasos. As arquiteturas legadas apresentam desafios particulares, pois as unidades de controle eletrônico existentes devem interagir com novas plataformas de software, mantendo os padrões de segurança e confiabilidade. A complexidade da integração vai além dos desafios técnicos para a transformação organizacional, à medida que os fabricantes de automóveis se adaptam de culturas centradas em hardware para culturas orientadas por software. O padrão AUTOSAR fornece alguma padronização, mas a implementação varia significativamente entre os fabricantes, criando problemas de compatibilidade que retardam a adoção do mercado.

Vulnerabilidades de Cibersegurança em Veículos Conectados

Os veículos modernos contêm mais de 100 milhões de linhas de código, criando extensas superfícies de ataque que as abordagens tradicionais de cibersegurança têm dificuldade em abordar. O quadro regulatório WP.29 da Comissão Econômica das Nações Unidas para a Europa exige conformidade com cibersegurança em mais de 50 países, exigindo que os fabricantes implementem sistemas abrangentes de gestão de riscos de segurança. As vulnerabilidades nos sistemas de infoentretenimento de reposição demonstram os riscos, com pesquisadores explorando vulnerabilidades de dia zero nos sistemas da Pioneer para implantar spyware e acessar dados sensíveis do veículo. O desafio se intensifica à medida que os veículos se tornam mais conectados, com os sistemas de infoentretenimento veicular como potenciais pontos de entrada para comprometimento mais amplo da rede veicular. Os fabricantes devem equilibrar os benefícios da conectividade com os riscos de segurança, frequentemente implementando sistemas de detecção de intrusão e gateways seguros que adicionam complexidade e custo às arquiteturas veiculares.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Unidades de Display Impulsionam Experiências Premium

As unidades de display comandam 41,21% do mercado de sistema de infoentretenimento veicular em 2024, refletindo a transição do setor automotivo para interfaces de usuário centradas no visual que substituem os controles mecânicos tradicionais. As unidades de comunicação emergem como o segmento de crescimento mais rápido, com CAGR de 13,41% até 2030, impulsionadas pelos requisitos de conectividade 5G para condução autônoma e capacidades de processamento de dados em tempo real. As unidades de áudio mantêm demanda estável por meio de parcerias com sistemas de som premium, com as colaborações da Harman abrangendo os sistemas JBL da Toyota às instalações Harman Kardon da BMW em 25 milhões de veículos globalmente. As unidades de navegação enfrentam disrupção pela integração de smartphones, mas as aplicações automotivas especializadas que requerem dados específicos do veículo mantêm relevância para o planejamento de rotas de veículos elétricos e a integração de infraestrutura de recarga.

A tecnologia OLED revoluciona as capacidades de display por meio de taxas de contraste superiores, tempos de resposta mais rápidos e estabilidade operacional em faixas de temperatura de -40°C a 100°C. O OLED Tandem de segunda geração da LG Display reduz o consumo de energia em 40%, ao mesmo tempo que melhora o brilho e a vida útil, abordando as preocupações de gerenciamento térmico que anteriormente limitavam a adoção de OLED automotivo. A parceria da Samsung Display com a Dolby Laboratories permite displays OLED pré-ajustados com imagens Dolby Vision HDR, simplificando a implementação para os fabricantes de automóveis enquanto oferece experiências de qualidade cinematográfica. A evolução dos componentes sugere uma mudança fundamental de elementos de hardware discretos para ecossistemas digitais integrados que borram as fronteiras tradicionais entre entretenimento, navegação e sistemas de controle veicular.

Por Sistema Operacional: Android Automotive Desafia o Espelhamento Tradicional

O Android domina com 64,32% do tamanho do mercado de sistema de infoentretenimento veicular em 2024, mas a distinção entre Android Auto (espelhamento de smartphone) e Android Automotive OS (sistema embarcado) cria complexidade estratégica para os fabricantes de automóveis. O Android Automotive OS está posicionado para crescer mais rapidamente, a um CAGR de 16,19% até 2030, à medida que os fabricantes buscam uma integração veicular mais profunda além das limitações de projeção de smartphones. O Linux mantém relevância em aplicações de veículos comerciais, oferecendo tempos de inicialização mais rápidos e flexibilidade de personalização que atraem operadores de frotas que requerem interfaces especializadas. O QNX fornece capacidades de sistema operacional em tempo real essenciais para funções críticas de segurança, embora sua participação de mercado enfrente pressão do ecossistema automotivo em expansão do Android.

A escolha entre a integração dos Serviços Automotivos do Google versus a implementação autônoma do Android Automotive OS reflete decisões estratégicas mais amplas sobre controle de dados e diferenciação de marca. Fabricantes como a Rivian se destacam com implementações do Android Automotive, enquanto outros, incluindo a General Motors e a Honda, enfrentam desafios de integração que destacam a complexidade da transição das arquiteturas de software automotivo tradicionais[2]Myriam Joire, Eis a verdadeira razão pela qual o Android Automotive ainda é um tanto confuso nos veículos elétricos,

TechRadar, techradar.com.. O ecossistema limitado de aplicativos do Android Automotive OS, com apenas 38 aplicativos disponíveis em junho de 2022, restringiu a adoção pelos consumidores em comparação com as plataformas maduras de smartphones. No entanto, o número de aplicativos disponíveis ultrapassou a marca de 300 em maio de 2025, oferecendo múltiplas opções para os utilizadores finais. Além disso, parcerias como a colaboração da HARMAN com a CARIAD demonstram como as lojas de aplicativos específicas para automóveis podem preencher essa lacuna por meio de aplicativos curados e otimizados para veículos.

Por Tipo de Instalação: Sistemas para Banco Traseiro Redefinem o Luxo

O infoentretenimento integrado ao painel mantém uma participação de 77,15% do mercado de sistema de infoentretenimento veicular em 2024, representando a interface principal para controle do veículo e funções de navegação. O infoentretenimento para banco traseiro emerge como o segmento de crescimento mais rápido, com CAGR de 12,73% até 2030, impulsionado pela adoção em veículos de luxo e pela transformação dos veículos em centros de entretenimento móvel. O Theatre Screen da BMW exemplifica essa evolução com um display de 31,3 polegadas em 8K com integração Amazon Fire TV e 128 GB de armazenamento offline, criando experiências semelhantes às de cinema para os passageiros traseiros. A Mercedes-Benz, a Cadillac e a GMC expandem as ofertas para banco traseiro com telas sensíveis ao toque duplas de 12,6 polegadas que suportam visualização independente e conectividade de dispositivos.

O segmento de banco traseiro se beneficia da crescente eletrificação dos veículos, pois os tempos de recarga mais longos criam demanda por opções de entretenimento que mantêm os passageiros engajados durante os períodos estacionários. As montadoras premium posicionam os sistemas para banco traseiro como diferenciadores nos segmentos de luxo, onde os passageiros esperam experiências comparáveis aos sistemas de entretenimento doméstico. No entanto, as considerações de segurança limitam a funcionalidade enquanto os veículos estão em movimento, com os sistemas desativando automaticamente determinados recursos para evitar a distração do condutor. A evolução do tipo de instalação reflete mudanças mais amplas nos padrões de uso dos veículos, particularmente em cenários de compartilhamento de viagens e condução autônoma, onde os passageiros passam mais tempo como consumidores de conteúdo de entretenimento do que como condutores ativos.

Por Tipo de Veículo: Frotas Comerciais Aceleram a Adoção

Os automóveis de passeio dominaram o mercado com uma participação de 71,65% do mercado de sistema de infoentretenimento veicular em 2024, refletindo a escala do mercado consumidor e o poder de compra para recursos avançados de infoentretenimento. Os veículos comerciais leves representam o segmento de crescimento mais rápido, com CAGR de 11,26% até 2030, à medida que os operadores de frotas reconhecem o papel dos sistemas de infoentretenimento na produtividade do condutor, monitoramento de segurança e eficiência operacional. Os veículos comerciais médios e pesados integram o infoentretenimento com plataformas de telemetria, permitindo gestão de frotas em tempo real, otimização de rotas e monitoramento de conformidade, impactando diretamente os custos operacionais.

A adoção em veículos comerciais se acelera por meio de mandatos regulatórios e incentivos de seguros que recompensam as capacidades de monitoramento de segurança. O Smart Dash da Scania, um espaço de trabalho digital, exemplifica a evolução do infoentretenimento comercial, integrando suporte a sistemas avançados de assistência ao condutor, controle de voz e atualizações over-the-air com preparação para conectividade 5G. O Multimedia Cockpit da Mercedes-Benz Trucks fornece dados em tempo real sobre autonomia, consumo de energia e gestão de recarga para veículos comerciais elétricos, demonstrando como os sistemas de infoentretenimento se tornam ferramentas essenciais para a eletrificação de frotas. A segmentação por tipo de veículo sugere que as aplicações comerciais podem impulsionar a inovação em infoentretenimento mais rapidamente do que os mercados de consumo, à medida que os operadores de frotas demonstram cálculos mais claros de retorno sobre o investimento para recursos avançados de conectividade.

Análise Geográfica

A Ásia-Pacífico liderou com 36,23% da receita do mercado de sistema de infoentretenimento veicular em 2024, com a China liderando a adoção de sistemas avançados de infoentretenimento. Fabricantes de equipamentos originais chineses, como a BYD, cooperam com a Stingray para incorporar aplicativos de karaokê, mostrando como os serviços de conteúdo local diferenciam as experiências de cockpit. A crescente classe média da Índia impulsiona a demanda por modelos de médio alcance que ainda apresentam telas sensíveis ao toque capacitivas e Apple CarPlay sem fio. Os governos regionais subsidiam veículos elétricos, impulsionando indiretamente a penetração do infoentretenimento porque os cockpits totalmente digitais integram displays de dados do trem de força. No entanto, uma interrupção no fornecimento de quartzo em 2024 na Carolina do Norte expôs dependências de materiais semicondutores, lembrando os montadores da Ásia-Pacífico sobre o risco de matérias-primas.

A Europa busca a liderança em regulamentação de segurança. Todos os carros novos contam com eCall desde 2018, e a mudança para o eCall de Próxima Geração força a compatibilidade com 4G/5G, levando à substituição de unidades de controle de telemetria e módulos de infoentretenimento[3]"Comunicações de Emergência", Comitê de Comunicações Eletrônicas, cept.org. Os consumidores europeus também pagam prêmios por displays de head-up de alta resolução e palcos de som espacial. As marcas experimentam modelos de assinatura que agrupam navegação, estacionamento e integração de recarga em taxas mensais.

A América do Norte mantém uma cultura de adoção antecipada de assistentes de IA e serviços em nuvem. A Plataforma Snapdragon Cockpit da Qualcomm se combina com a IA da Amazon para oferecer navegação e compras com prioridade de voz. Espera-se que o Oriente Médio e a África registrem o CAGR mais forte de 10,57% até 2030, à medida que as importações de luxo aumentam nos estados do Golfo e as agendas de cidades inteligentes investem em corredores 5G. A alta renda disponível e as longas distâncias em rodovias criam um apetite por grandes displays e streaming.

Cenário Competitivo

O mercado permanece moderadamente fragmentado à medida que os fornecedores de primeiro nível tradicionais enfrentam empresas de tecnologia que operam com a velocidade da eletrônica de consumo. A Bosch refatora seu portfólio de hardware em torno de um roteiro de computador veicular que agrupa infoentretenimento, sistemas avançados de assistência ao condutor e eletrônica de carroceria em uma plataforma compartilhada. A Continental investe em colagem de superfícies de display que integra feedback háptico para compensar o risco de comoditização.

Os novos participantes de tecnologia buscam ecossistemas de software. A Nvidia fez parceria com a Jaguar Land Rover para infoentretenimento habilitado por IA e computação autônoma, agrupando licenciamento de GPU com taxas anuais de software. A LG Electronics combina painéis OLED com middleware webOS Auto para vender um pacote completo de display e sistema operacional para fabricantes de automóveis de médio porte. A ECARX, derivada da Geely, fornece controladores de domínio para a Volkswagen sob o programa Global Entry e integra o modelo AutoGPT da DeepSeek para IA de cabine.

A atividade estratégica concentra-se no controle de plataformas. A Samsung Display coopera com a Dolby para pré-carregar o ajuste HDR e garantir a demanda por painéis antes do congelamento do desenvolvimento do veículo. Existem oportunidades em espaços em branco em pilhas de cibersegurança, gerenciamento térmico para OLED de alto brilho e orquestração de pagamentos no interior do veículo. Os fornecedores que agrupam software, silício e segurança defenderão as margens à medida que o hardware de tela por si só se comoditiza.

Líderes do Setor de Sistema de Infoentretenimento Veicular

Continental AG

Harman International

Pioneer Corporation

Denso Corporation

Panasonic Automotive Systems Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A HARMAN tornou-se uma das primeiras empresas a disponibilizar como código aberto uma plataforma completa de serviços conectados com a Eclipse Foundation, habilitando funções críticas como conectividade veículo-nuvem e gestão de dados para até 100.000 veículos. Essa iniciativa provavelmente acelerará o desenvolvimento de veículos definidos por software e melhorará a interoperabilidade entre os fabricantes de equipamentos originais automotivos.

- Janeiro de 2025: A BMW apresentou a tecnologia Panoramic iDrive na CES 2025, com um display que abrange o para-brisa com o Sistema Operacional X baseado no Android Open Source Project. O sistema inclui displays tridimensionais de head-up e capacidades aprimoradas do Assistente Pessoal Inteligente com integração de aplicativos de terceiros.

- Janeiro de 2025: A Qualcomm e a Amazon anunciaram uma colaboração tecnológica para experiências no interior do veículo com tecnologia de IA, integrando a Plataforma Snapdragon Cockpit com os serviços de IA da Amazon, incluindo a Alexa. Espera-se que a parceria forneça aos fabricantes de automóveis ferramentas de desenvolvimento para infoentretenimento e sistemas avançados de assistência ao condutor.

Escopo do Relatório Global do Mercado de Sistema de Infoentretenimento Veicular

Os sistemas de infoentretenimento veicular fornecem informações e entretenimento aos ocupantes do veículo. Esses sistemas frequentemente permitem conexões com vários dispositivos eletrônicos, incluindo smartphones, smartwatches, fones de ouvido e computadores. As conexões podem ser feitas por cabos como USB ou HDMI, ou sem fio via Bluetooth. Notavelmente, certos sistemas de infoentretenimento têm a capacidade de interagir com múltiplos dispositivos Bluetooth simultaneamente.

O Mercado de Sistema de Infoentretenimento Veicular é segmentado por componente, sistema operacional, tipo de instalação, tipo de veículo e geografia. Com base no componente, o mercado é segmentado em unidade de áudio, unidade de display, unidade de navegação e unidade de comunicação. Com base no sistema operacional, o mercado é segmentado em Android, Linux, QNX e outros. Com base no tipo de instalação, o mercado é segmentado em infoentretenimento integrado ao painel e infoentretenimento para banco traseiro. Com base no tipo de veículo, o mercado é segmentado em automóveis de passeio, veículos comerciais leves e veículos comerciais médios e pesados. Com base na geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e restante do mundo. As previsões de mercado são fornecidas em termos de valor (USD).

| Unidade de Áudio |

| Unidade de Display |

| Unidade de Navegação |

| Unidade de Comunicação |

| Android |

| Linux |

| QNX |

| Outros |

| Infoentretenimento Integrado ao Painel |

| Infoentretenimento para Banco Traseiro |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Indonésia | |

| Vietnã | |

| Filipinas | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Egito | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Componente | Unidade de Áudio | |

| Unidade de Display | ||

| Unidade de Navegação | ||

| Unidade de Comunicação | ||

| Por Sistema Operacional | Android | |

| Linux | ||

| QNX | ||

| Outros | ||

| Por Tipo de Instalação | Infoentretenimento Integrado ao Painel | |

| Infoentretenimento para Banco Traseiro | ||

| Por Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Indonésia | ||

| Vietnã | ||

| Filipinas | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Egito | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sistema de infoentretenimento veicular?

O mercado atingiu USD 22,82 bilhões em 2025 e está projetado para crescer para USD 32,95 bilhões até 2030.

Qual segmento de componente detém a maior participação de receita?

O segmento de unidade de display lidera com 41,21% de participação, refletindo a mudança do setor em direção a telas grandes e de alta resolução.

Qual mercado regional está se expandindo mais rapidamente?

O Oriente Médio e a África mostram o maior potencial de crescimento com um CAGR de 10,57%, impulsionado pela demanda por veículos de luxo e investimentos em infraestrutura 5G.

Como as frotas comerciais estão influenciando a adoção do infoentretenimento?

Os operadores de frotas favorecem híbridos de infoentretenimento e telemetria que aumentam a segurança do condutor, a otimização de rotas e a conformidade over-the-air, impulsionando os veículos comerciais leves a um CAGR de 11,26%.

Página atualizada pela última vez em: