Tamanho e Participação do Mercado de Logística Interna

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

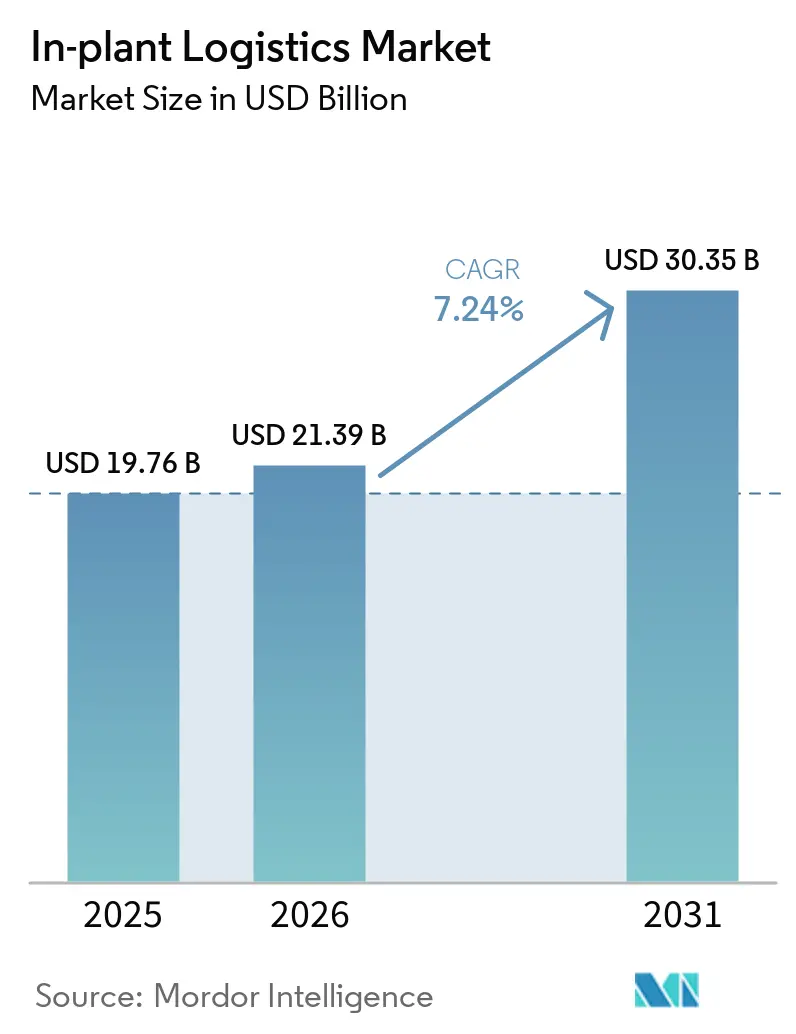

| Tamanho do Mercado (2026) | 21.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.24% CAGR |

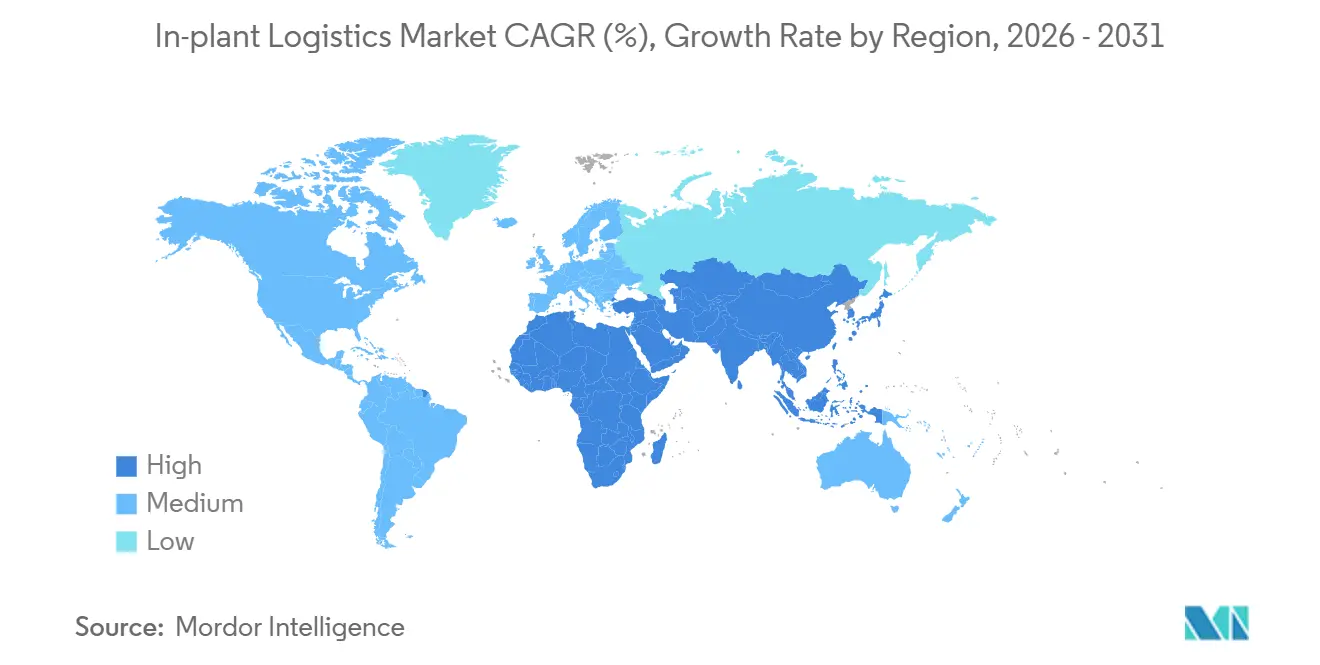

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

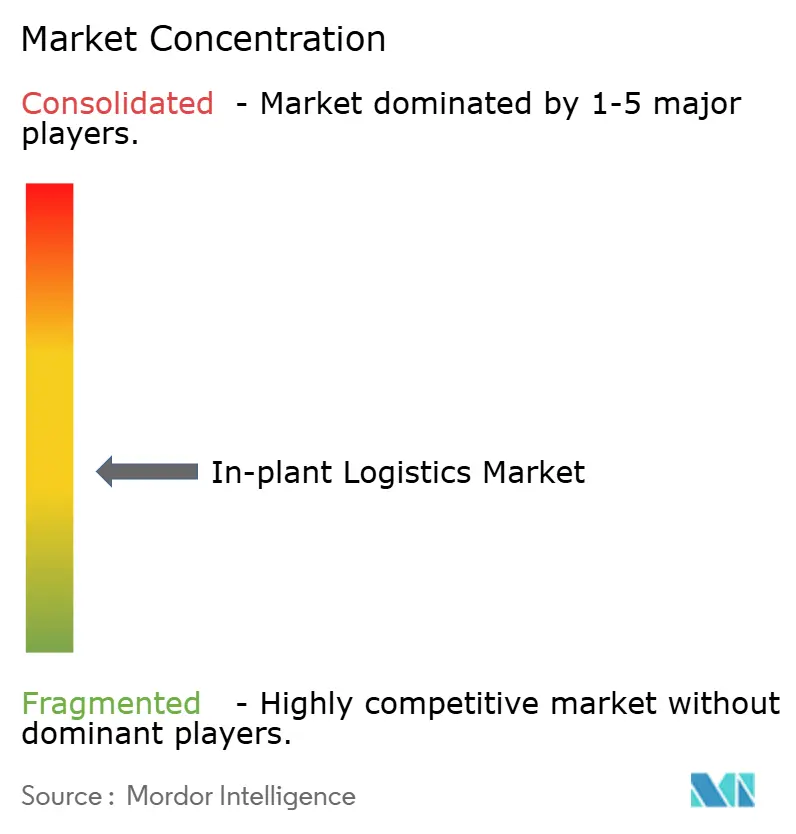

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Interna por Mordor Intelligence

O tamanho do mercado de logística interna está projetado para expandir de USD 19,76 bilhões em 2025 e USD 21,39 bilhões em 2026 para USD 30,35 bilhões até 2031, registrando um CAGR de 7,24% entre 2026 e 2031.

Os fabricantes estão convergindo sistemas de execução de armazém, manufatura e transporte, enquanto os mandatos de Escopo 3 dos proprietários de marcas transformam centros de custo anteriormente internos em plataformas de conformidade críticas para contratos. A robótica como serviço converte despesas de capital elevadas em taxas variáveis, redes privadas 5G sincronizam frotas em tempo real e o financiamento verde tokenizado reduz os custos de captação para equipamentos energeticamente eficientes. A Ásia-Pacífico lidera a adoção com base em mais de 10.000 implantações de 5G privado em fábricas e nos incentivos vinculados à produção da Índia; América do Norte e Europa seguem, impulsionadas pelo nearshoring e pelos ajustes de fronteira de carbono. A intensidade competitiva é moderada, com operadores estabelecidos adquirindo especialistas e entrantes de robótica expandindo por meio de modelos de pagamento por separação.

Principais Conclusões do Relatório

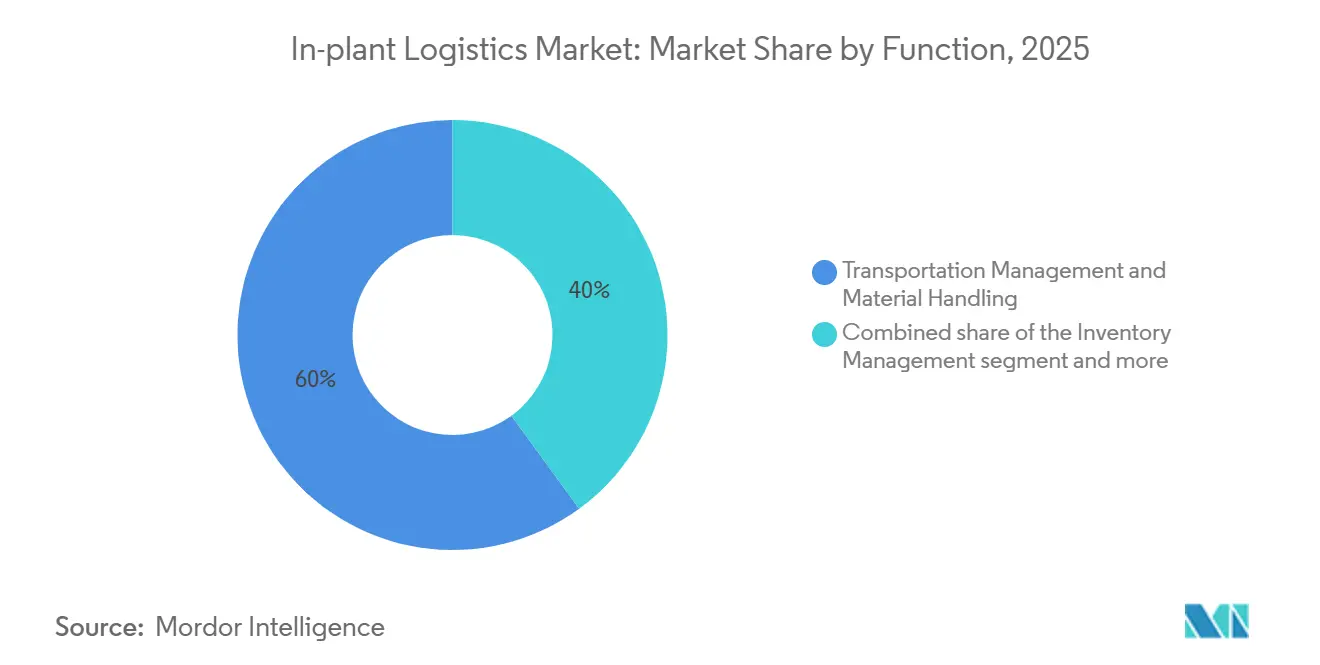

- Por função, gestão de transporte e manuseio de materiais detinha 60,03% da participação do mercado de logística interna em 2025, enquanto os serviços de valor agregado têm previsão de acelerar a um CAGR de 8,77% até 2031.

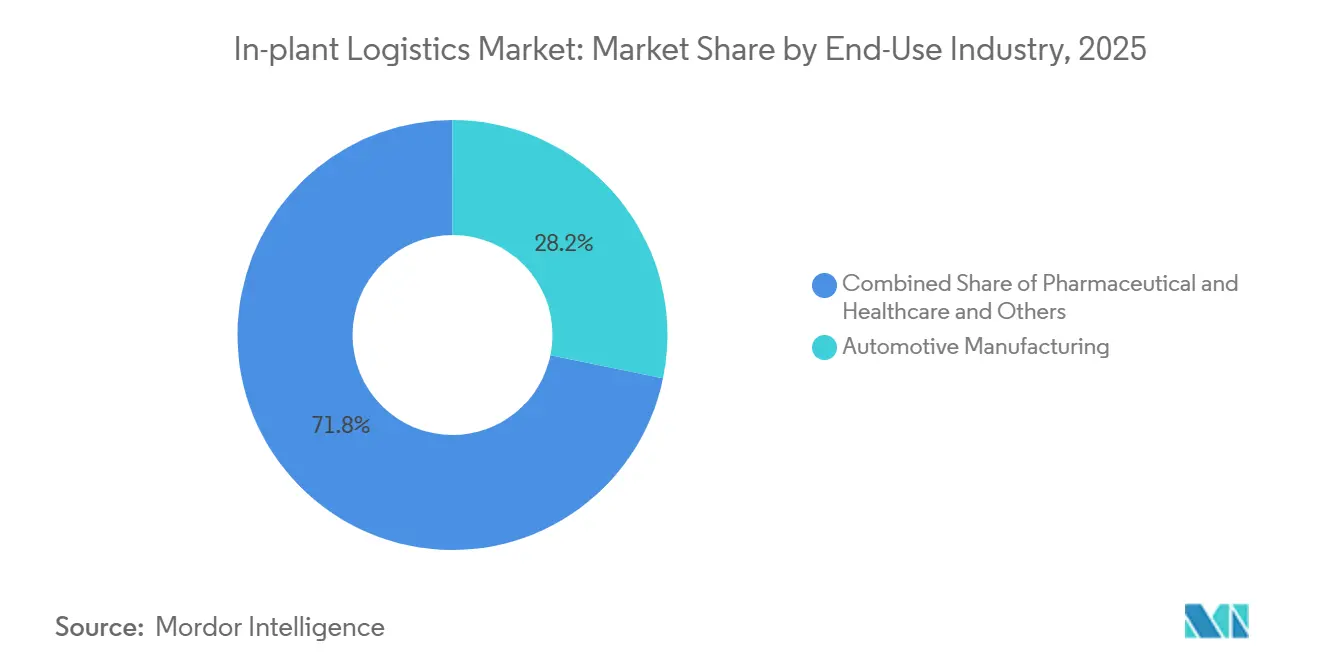

- Por uso final, a fabricação automotiva comandava 28,23% da participação do mercado de logística interna em 2025, enquanto farmacêuticos e saúde têm projeção de avançar a um CAGR de 8,22% até 2031.

- Por tamanho de planta, as instalações de grande escala retinham uma participação de 53,84% em 2025, mas as instalações de pequena escala estão definidas para expandir a um CAGR de 7,89% durante 2026-2031.

- A Ásia-Pacífico capturou 36,51% da receita de 2025 e tem projeção de progredir a um CAGR de 8,41%, superando todas as outras regiões.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Logística Interna

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Exigências obrigatórias de rastreabilidade de Escopo 3 por parte dos proprietários de marcas | +1.6% | Global; UE e América do Norte lideram | Médio prazo (2-4 anos) |

| Aceleração do retorno sobre investimento em robótica de mercadorias para pessoas | +1.9% | Global; mais forte em eletrônicos e farmacêuticos | Curto prazo (≤2 anos) |

| Implantação global de redes privadas 5G | +1.4% | APAC como núcleo, expansão para América do Norte e UE | Médio prazo (2-4 anos) |

| Convergência de suítes WMS, MES e TMS | +1.2% | Global; adotantes iniciais em regiões digitalmente maduras | Longo prazo (≥4 anos) |

| Coleta de energia em nível de sensor para IoT | +0.6% | Instalações globais de alto rendimento | Longo prazo (≥4 anos) |

| Financiamento tokenizado vinculado a ESG | +0.5% | Primeiros adotantes na UE, América do Norte em recuperação | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Exigências Obrigatórias de Rastreabilidade de Escopo 3 por Parte dos Proprietários de Marcas

As diretrizes corporativas de sustentabilidade que entram em vigor em 2024 estão remodelando as cadeias de suprimentos ao exigir divulgações de emissões de Escopo 3 verificadas de forma independente. Isso está pressionando os fornecedores a obterem visibilidade muito mais profunda de suas operações, capturando dados granulares como uso de energia, distâncias de transporte e embalagens em cada movimentação interna. Ao mesmo tempo, estruturas regulatórias como o rastreamento farmacêutico estão convergindo com metas de sustentabilidade, incentivando sistemas de execução mais integrados e transparentes. Em conjunto, essas mudanças sinalizam uma transição mais ampla em direção à responsabilização orientada por dados de ponta a ponta, onde o impacto ambiental, a integridade do produto e a transparência operacional são gerenciados dentro de ecossistemas digitais unificados.

Aceleração do Retorno sobre Investimento em Robótica de Mercadorias para Pessoas sob Produção de Alto Mix e Baixo Volume

Sistemas modulares de armazenamento em cubo e robôs móveis estão reduzindo rapidamente a barreira para a automação de armazéns, com implantações agora medidas em semanas em vez de meses e retornos realizados em bem menos de dois anos, mesmo para ambientes de SKU altamente complexos. Soluções como o AutoStore aumentam dramaticamente a densidade de armazenamento enquanto minimizam o movimento humano, enquanto provedores como a Geek+ estão se expandindo globalmente para oferecer precisão quase perfeita em setores exigentes como o farmacêutico. Em conjunto, essas tecnologias refletem uma mudança em direção a modelos de atendimento flexíveis e de alta precisão que priorizam velocidade, eficiência de espaço e confiabilidade sem exigir uma transformação massiva inicial[1]"Visão Geral do Sistema AutoStore", AutoStore, autostoresystem.com.

Implantação Global de Redes Privadas 5G Habilitando a Orquestração de Frotas em Tempo Real

As redes privadas 5G estão rapidamente se tornando a espinha dorsal das operações industriais de próxima geração, possibilitando conectividade de latência ultrabaixa e altamente confiável que suporta controle preciso e em tempo real de sistemas autônomos como AGVs. Esse nível de desempenho permite que as fábricas avancem em direção a fluxos de trabalho mais determinísticos e sincronizados, onde máquinas, sensores e software operam de forma integrada. Em instalações avançadas como a planta da Bosch em Reutlingen, a conectividade de dispositivos em larga escala já está demonstrando como redes resilientes e de alta disponibilidade podem sustentar processos de fabricação de missão crítica[2]"Rede 5G de Campus para a Indústria 4.0", Bosch, bosch.com.

Convergência de WMS, MES e TMS em Suítes de Execução Unificadas

A integração mais estreita entre sistemas de gestão de armazém e sistemas de produção está ajudando as organizações a reduzir o excesso de estoque enquanto melhoram o fluxo ao longo da cadeia de valor. Plataformas como o SAP Extended Warehouse Management permitem uma sincronização mais próxima com a manufatura, permitindo que as empresas reduzam o estoque de reserva sem comprometer os níveis de serviço. Da mesma forma, o Oracle Fusion Cloud SCM reúne planejamento e execução em um modelo de dados unificado, facilitando a coordenação de materiais de entrada, sequenciamento de produção e distribuição de saída de forma mais holística e responsiva. Em conjunto, essas abordagens refletem uma mudança em direção à orquestração totalmente conectada e de ponta a ponta da cadeia de suprimentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redução das áreas de produção | -0.9% | Plantas urbanas em todo o mundo | Curto prazo (≤2 anos) |

| Obsolescência de firmware em frotas de múltiplos fornecedores | -0.7% | Instalações com automação legada | Médio prazo (2-4 anos) |

| Volatilidade nos preços do fosfato de ferro e lítio | -0.6% | Usuários globais de AGV | Curto prazo (≤2 anos) |

| Escassez de treinadores de cobots certificados pela TÜV | -0.5% | UE e América do Norte | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Redução das Áreas de Produção Restringindo Retrofits de Esteiras Transportadoras

Os locais de fabricação urbanos estão cada vez mais limitados por áreas significativamente menores, tornando os sistemas tradicionais de manuseio de materiais em linha reta, como esteiras transportadoras, impraticáveis. Essa pressão espacial está impulsionando uma maior adoção de soluções flexíveis e eficientes em termos de espaço, como robôs móveis autônomos e módulos de elevação vertical, que podem navegar em layouts mais compactos e maximizar o armazenamento vertical. Como resultado, o design das instalações está se deslocando para configurações mais adaptativas e de alta densidade que priorizam a manobrabilidade e a otimização vertical em detrimento do fluxo linear.

Obsolescência Persistente de Firmware em Frotas de Múltiplos Fornecedores

Janelas de suporte limitadas de 7 a 10 anos estão criando desafios crescentes em ambientes industriais, onde múltiplas gerações de equipamentos frequentemente coexistem. À medida que os sistemas mais antigos saem do suporte, tornam-se mais difíceis de corrigir e proteger, aumentando a exposição a riscos cibernéticos e vulnerabilidades operacionais. Essa dinâmica está forçando as empresas a realizarem atualizações prematuras de controladores ou substituições completas de sistemas, elevando o custo total de propriedade e complicando as estratégias de manutenção de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função: Serviços de Valor Agregado Redefinem as Fronteiras Competitivas

Gestão de Transporte e Manuseio de Materiais respondeu por 60,03% da participação do mercado de logística interna em 2025, sustentada por frotas cada vez mais autônomas e otimização de rotas por inteligência artificial. No entanto, o segmento de Serviços de Valor Agregado, que abrange kitting, postergação e co-embalagem, tem previsão de registrar um CAGR de 8,77% até 2031, superando as tarefas de transporte principal à medida que os fabricantes aproximam a personalização do produto final do recebimento do pedido. A ascensão do segmento espelha estratégias de marcas que mantêm estoque semiacabado e configuram SKUs específicos por região na última milha, reduzindo a obsolescência e alinhando-se com as metas de redução de Escopo 3. Os embaladores contratados farmacêuticos agora integram serialização, rotulagem em idiomas e sensores de temperatura dentro do mesmo fluxo, transformando os galpões de logística em extensões de produção regulamentadas e elevando o mercado de logística interna dedicado a tarefas de valor agregado. A integração com suítes de execução unificadas garante que os dados serializados fluam para os reguladores a jusante sem transferências manuais, atendendo às diretrizes da DSCSA e da EU FMD. Investimentos em algoritmos de embalagem de tamanho adequado reduzem o papelão ondulado em 15%, evidenciando a sinergia entre metas de custo e carbono.

Segundo parágrafo: A orquestração de transporte incorporada ao WMS equilibra o uso de energia com o rendimento, e os controles de estoque habilitados por RFID oferecem granularidade de localização em frações de segundo. A convergência também aumenta a demanda por habilidades cruzadas; os técnicos devem dominar a robótica de co-embalagem juntamente com o software de gestão de frotas de AGV. Os provedores que agrupam esses serviços conquistam contratos mais duradouros, pois os clientes dependem de capacidades especializadas que exigiriam longas certificações internas. Consequentemente, o mercado de logística interna observa uma inclinação do volume de ativos para a inteligência de processos, redefinindo as vantagens competitivas para a próxima década.

Por Setor de Uso Final: Conformidade Farmacêutica Impulsiona a Adoção de Tecnologia

As linhas automotivas ainda comandavam 28,23% do tamanho do mercado de logística interna em 2025 por meio de operações just-in-sequence consolidadas, mas farmacêuticos e saúde estão no caminho para o CAGR mais rápido de 8,22%. As regras de serialização obrigam identificadores em nível de unidade e cadeias de custódia desde o recebimento até o ponto de expedição, impulsionando a adoção de sistemas de localização em tempo real, monitores de cadeia de frio e data lakes prontos para auditoria. Esses investimentos elevam o mercado de logística interna proveniente de setores regulamentados à medida que os gastos de CapEx fluem para a garantia de conformidade em detrimento da pura economia de mão de obra. Simultaneamente, as fábricas de eletrônicos, energizadas pelos incentivos da Lei CHIPS, exigem robótica em conformidade com a ISO 14644 que minimize os riscos de partículas ao manusear wafers de USD 10.000. Os processadores de alimentos e bebidas adicionam balizas de temperatura IoT para evitar deterioração, e as plantas químicas retrofitam AGVs intrinsecamente seguros para zonas ATEX, ampliando cumulativamente o escopo endereçável[3]"Lei de Segurança da Cadeia de Suprimentos de Medicamentos", FDA, fda.gov.

Parágrafo complementar: O gradiente de conformidade remodela as propostas dos fornecedores. Provedores com software validado por BPF ganham acesso onde plataformas WMS genéricas ficam aquém, e as certificações de cadeia de frio abrem portas para campanhas biofarmacêuticas. O setor automotivo permanece como âncora de volume, mas os retrofits de eficiência energética e o kitting de módulos de bateria para veículos elétricos renovam seu perfil de demanda. Empresas de metais e maquinário pesado adotam guindastes regenerativos e eletrificação de frotas para se alinhar com os compromissos de financiamento vinculados a ESG, sublinhando o fio condutor compartilhado de responsabilidade de carbono em setores distintos.

Por Tamanho de Planta: A Modularidade Democratiza a Automação Avançada

As instalações de grande escala capturaram 53,84% do mercado de logística interna em 2025, mas as Instalações de Pequena Escala estão crescendo a um CAGR de 7,89% à medida que a robótica plug-and-play derruba os limiares históricos de volume. As grades de armazenamento em cubo fornecem capacidade 4× dentro de áreas urbanas compactas, permitindo que fábricas com menos de 10.000 m² alcancem taxas de separação de classe mundial sem esteiras transportadoras. Essa mudança expande o mercado de logística interna endereçável por fornecedores anteriormente focados em megainstalações. As instalações de médio porte combinam ativos principais próprios com robôs por assinatura durante os picos sazonais, distribuindo a carga de capital enquanto mantêm a capacidade de resposta.

Os grandes campi ainda dominam a orquestração de múltiplos edifícios, integrando ramais ferroviários, cross-docks e pátios externos. No entanto, o prêmio de escala diminui à medida que o agendamento por inteligência artificial e a conectividade 5G permitem que plantas menores coordenem dezenas de unidades móveis com latência antes disponível apenas para complexos de referência. A democratização financeira por meio de empréstimos vinculados à sustentabilidade nivela ainda mais o campo, pois as reduções de juros fecham as lacunas de ROI para PMEs que adotam ativos de logística verde.

Análise Geográfica

A Ásia-Pacífico combinou uma participação de 36,51% no mercado de logística interna com um CAGR de 8,41%, sustentada pela meta da China de fábricas totalmente automatizadas e pelos incentivos vinculados à produção da Índia que subsidiam a compra de robótica. As plantas automotivas chinesas estão migrando de trens de paletes manuais para AGVs habilitados por 5G que sustentam a montagem 24/7 sem escalada salarial. Vietnã e Tailândia atraem relocações de eletrônicos, impulsionando a demanda por células de esteiras modulares implantáveis em instalações arrendadas. Os governos regionais também patrocinam programas de requalificação da força de trabalho para que os técnicos possam gerenciar frotas de robôs de múltiplas marcas.

A Ásia-Pacífico é impulsionada pelas mais de 10.000 fábricas com 5G privado da China e pelos incentivos dependentes da Indústria 4.0 da Índia. Novas instalações greenfield no Sudeste Asiático incorporam automação avançada desde o primeiro dia, beneficiando-se de layouts sem restrições que simplificam os fluxos. A América do Norte segue com gastos da Lei CHIPS e de relocalização farmacêutica superiores a USD 200 bilhões, priorizando cadeias de suprimentos resilientes em detrimento da pura arbitragem de custo de mão de obra. O surto de nearshoring do México exige links de TMS binacionais que alinham os suprimentos de componentes dos Estados Unidos com os portões de montagem mexicanos[4]"CHIPS para a América", NIST, nist.gov .

As medidas de fronteira de carbono da Europa e a Diretiva de Relatórios de Sustentabilidade Corporativa pressionam as empresas em direção à transparência de uso intensivo de energia, tornando as suítes de execução unificadas uma necessidade de conformidade. A liderança da Alemanha em OPC-UA e as expansões 5G comprimem os custos de integração, o Reino Unido reconstrói a capacidade aeroespacial e de ciências da vida sob regulamentações divergentes, e o Sul da Europa aproveita produtos especializados onde a precisão de manuseio supera o volume.

Cenário Competitivo

A concorrência é moderada. Integradores globais como a Kuehne+Nagel ampliaram sua presença ao adquirir a IMC Logistics por USD 800 milhões, ampliando a penetração no drayage. Disruptores com ativos leves oferecem robótica como serviço, cobrando por separação e reduzindo as barreiras de capital. O software agora eclipsa a metragem quadrada como principal diferenciador; as suítes de execução unificadas criam fidelização de clientes por meio da continuidade de dados. As empresas farmacêuticas e de eletrônicos do mercado intermediário tornam-se o campo de batalha mais acirrado, onde a rastreabilidade regulatória supera as capacidades legadas de armazém.

As redes 5G habilitadas para edge fornecem novos canais de desempenho, forçando os incumbentes a retrofitar infraestruturas Wi-Fi ou ceder vantagens de latência. O financiamento vinculado a ESG introduz uma frente paralela, recompensando economias demonstráveis de quilowatt-hora com dívida mais barata, favorecendo os provedores que incorporam painéis de energia nas propostas.

Oportunidades de espaço em branco persistem em fábricas pequenas e médias, onde a robótica modular oferece retornos em menos de dois anos. Os incumbentes que combinam ativos físicos com orquestração em nuvem e métricas de sustentabilidade estão posicionados para capturar essa cauda longa, enquanto os corretores de frete puros sem profundidade em logística interna correm o risco de marginalização.

Líderes do Setor de Logística Interna

Daifuku Co., Ltd.

SSI Schaefer Group

Vanderlande Industries

Honeywell Intelligrated

KION Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A AutoStore anunciou a expansão da capacidade de automação com a Arvato no Reino Unido, aumentando a capacidade de armazenamento em cubo em mais de 30% em três meses para atender à maior demanda de atendimento de pedidos.

- Outubro de 2025: A AutoStore firmou parceria com a Veloq em um novo projeto de automação de centro de atendimento em Viena, ampliando a automação de grade flexível em tempo real para operações de mercearia.

- Março de 2025: A KION expandiu essa colaboração ao demonstrar a integração de inteligência artificial física na CeMAT Xangai 2025, destacando a otimização por inteligência artificial em tempo real em empilhadeiras automatizadas, robôs e fluxos de trabalho de gêmeo digital.

- Fevereiro de 2025: A DACHSER implantou uma rede de rastreamento e rastreabilidade em blockchain para rotas farmacêuticas europeias em conformidade com as BPD.

Escopo do Relatório Global do Mercado de Logística Interna

| Gestão de Transporte e Manuseio de Materiais |

| Gestão de Estoque |

| Operações de Embalagem e Rotulagem |

| Serviços de Valor Agregado |

| Fabricação Automotiva |

| Eletrônicos e Semicondutores |

| Farmacêuticos e Saúde |

| Alimentos e Bebidas |

| Químico e Petroquímico |

| Metais e Maquinário Pesado |

| Outros (Aeroespacial, Bens de Consumo, etc.) |

| Instalações de Pequena Escala |

| Instalações de Médio Porte |

| Instalações de Grande Escala |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Função | Gestão de Transporte e Manuseio de Materiais | |

| Gestão de Estoque | ||

| Operações de Embalagem e Rotulagem | ||

| Serviços de Valor Agregado | ||

| Por Setor de Uso Final | Fabricação Automotiva | |

| Eletrônicos e Semicondutores | ||

| Farmacêuticos e Saúde | ||

| Alimentos e Bebidas | ||

| Químico e Petroquímico | ||

| Metais e Maquinário Pesado | ||

| Outros (Aeroespacial, Bens de Consumo, etc.) | ||

| Por Tamanho de Planta/Instalação | Instalações de Pequena Escala | |

| Instalações de Médio Porte | ||

| Instalações de Grande Escala | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de logística interna deve crescer entre 2026 e 2031?

Está projetado para avançar a um CAGR de 7,24%, subindo de USD 21,39 bilhões em 2026 para USD 30,35 bilhões até 2031.

Qual segmento funcional está se expandindo mais rapidamente?

Os Serviços de Valor Agregado, que abrangem kitting e co-embalagem, têm previsão de um CAGR de 8,77%, superando o manuseio de materiais tradicional.

Por que os serviços de valor agregado estão superando o manuseio de materiais?

Os fabricantes desejam orquestração integrada, incluindo kitting, rotulagem e documentação de conformidade, para obter visibilidade de ponta a ponta e reduzir as transferências entre fornecedores.

Por que os farmacêuticos são um segmento de uso final de alto crescimento?

A serialização em nível de unidade e os mandatos de cadeia de frio exigem rastreabilidade em tempo real e controle ambiental, impulsionando atualizações rápidas dos sistemas de logística.

Qual é o papel do 5G na logística de fábricas?

As redes privadas 5G fornecem latência inferior a 10 ms que coordena centenas de veículos autônomos, aumentando o rendimento e a confiabilidade.

Como as pequenas fábricas estão conseguindo pagar pela automação avançada?

A robótica como serviço e os empréstimos vinculados à sustentabilidade convertem grandes desembolsos de capital em despesas operacionais gerenciáveis com abatimentos de juros vinculados à economia de energia.

Página atualizada pela última vez em: