Tamanho e Participação do Mercado de Capturadores IMSI

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 207.68 Milhões de dólares |

| Tamanho do Mercado (2031) | 306.47 Milhões de dólares |

| Taxa de crescimento (2025 - 2031) | 8.08% CAGR |

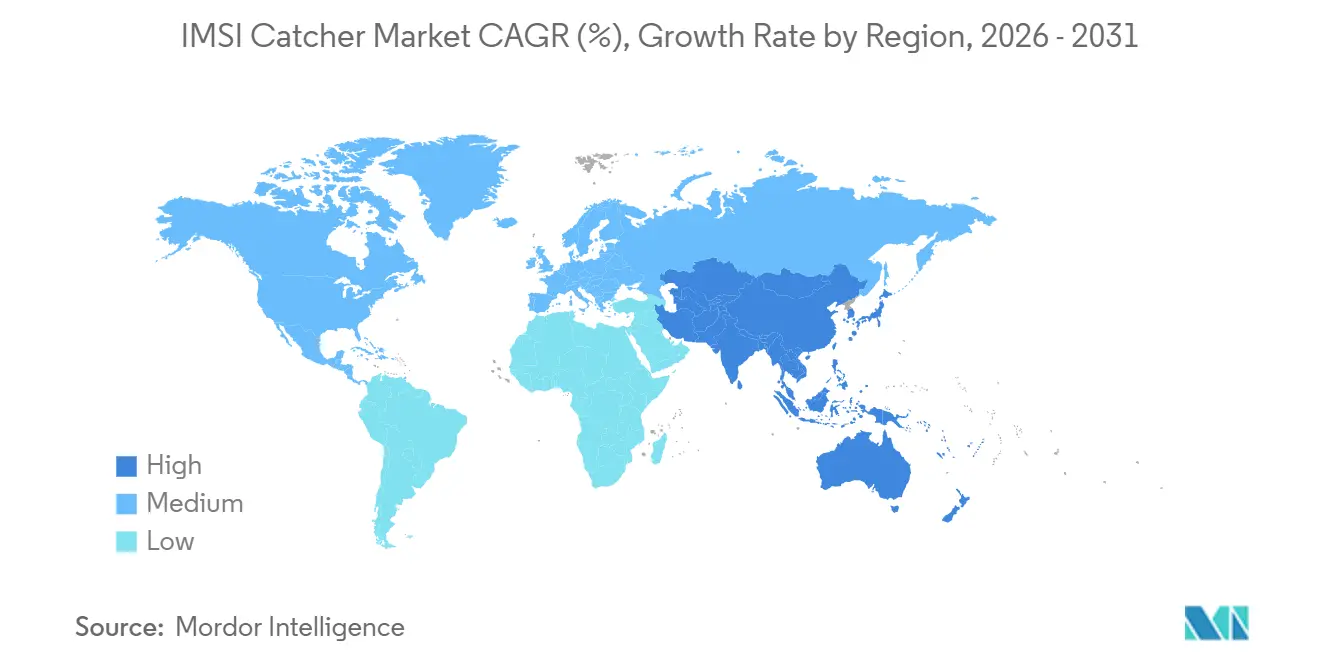

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Capturadores IMSI por Mordor Intelligence

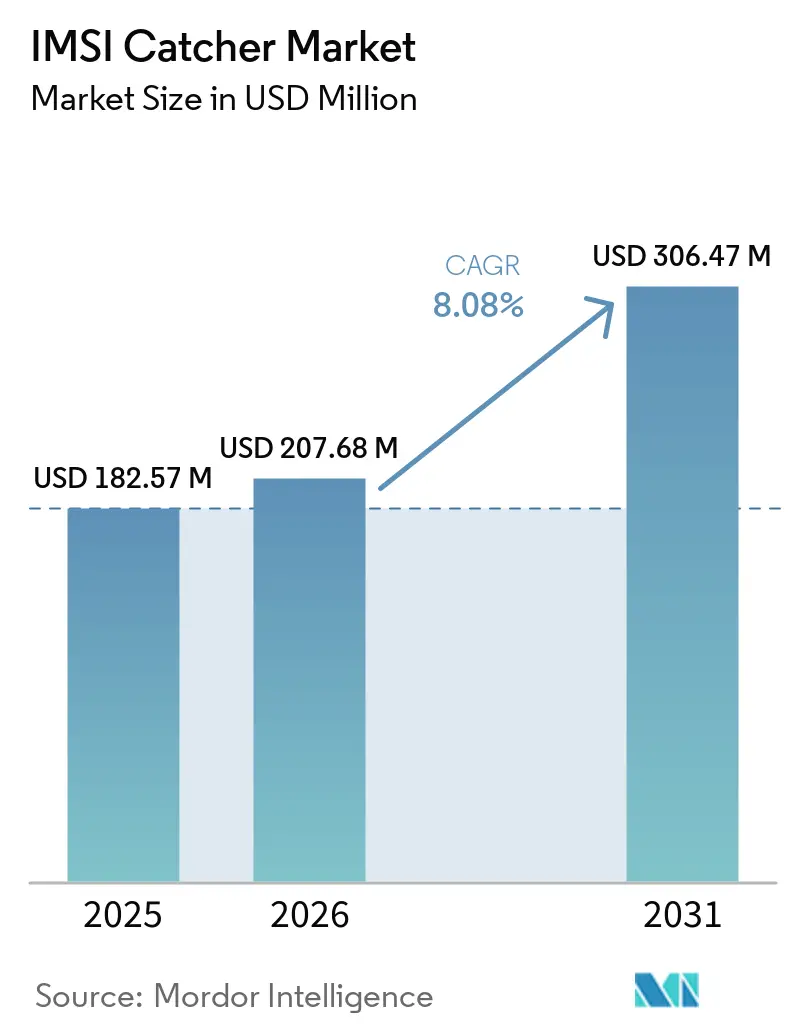

O tamanho do mercado de capturadores IMSI deve aumentar de USD 182,57 milhões em 2025 para USD 207,68 milhões em 2026 e atingir USD 306,47 milhões até 2031, crescendo a um CAGR de 8,08% ao longo de 2026-2031. O mercado de capturadores IMSI continua a receber suporte de aquisições regulares por parte de agências de aplicação da lei, serviços de inteligência e estabelecimentos de defesa que ainda operam em ambientes celulares mistos de legado e de próxima geração. A demanda permanece dividida entre ciclos de aquisição maduros na América do Norte e na Europa Ocidental, onde orçamentos anuais e estruturas de uso estabelecidas sustentam compras recorrentes, e programas mais recentes de segurança nacional na Ásia-Pacífico, no Oriente Médio e em partes da América do Sul que estão construindo capacidade de interceptação pela primeira vez. O mercado de capturadores IMSI também se beneficia da dominância global das implantações 5G não autônomas, porque essas redes ainda dependem da arquitetura da era 4G e preservam caminhos de exposição de identificadores que mantêm os sistemas compatíveis com LTE existentes comercialmente relevantes. As condições competitivas permanecem moderadas, com fornecedores maiores de eletrônica de defesa enfrentando pressão para adicionar funcionalidade 5G definida por software e retrocompatível, enquanto especialistas menores permanecem relevantes por meio de ciclos de desenvolvimento mais rápidos, plataformas personalizáveis e flexibilidade de preços em licitações autorizadas para exportação. A supervisão legal e a disseminação gradual das redes 5G autônomas estão remodelando o mercado de capturadores IMSI, o que significa que a demanda de curto prazo permanece saudável, mas o posicionamento de fornecedores de médio prazo agora depende de soluções confiáveis para ambientes onde os métodos de interceptação legados perdem eficácia.

Principais Conclusões do Relatório

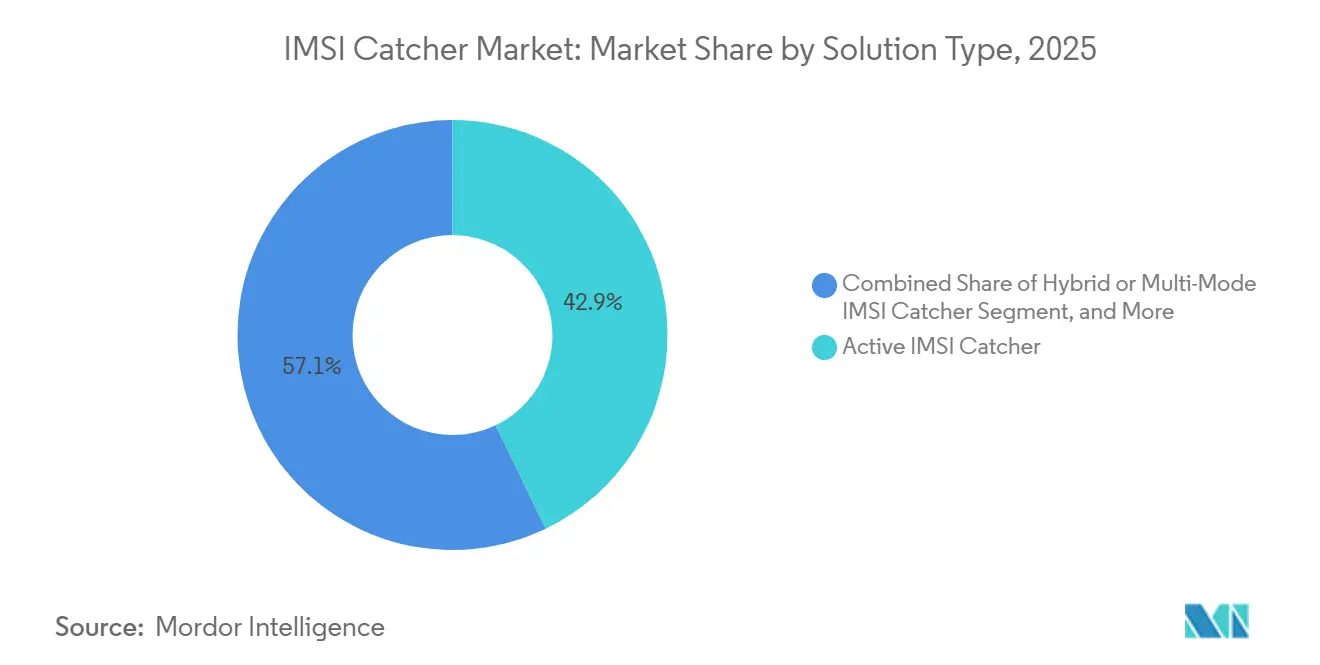

- Por tipo de solução, o capturador IMSI ativo liderou com 42,87% da receita no mercado de capturadores IMSI em 2025, enquanto as unidades híbridas e multimodo estão projetadas para registrar o crescimento mais rápido a um CAGR de 9,67% até 2031.

- Por fator de forma, as configurações portáteis em maleta detinham 38,23% da receita no mercado de capturadores de identidade internacional de assinante móvel (IMSI) em 2025, enquanto as plataformas montadas em drone devem se expandir a um CAGR de 11,38% até 2031.

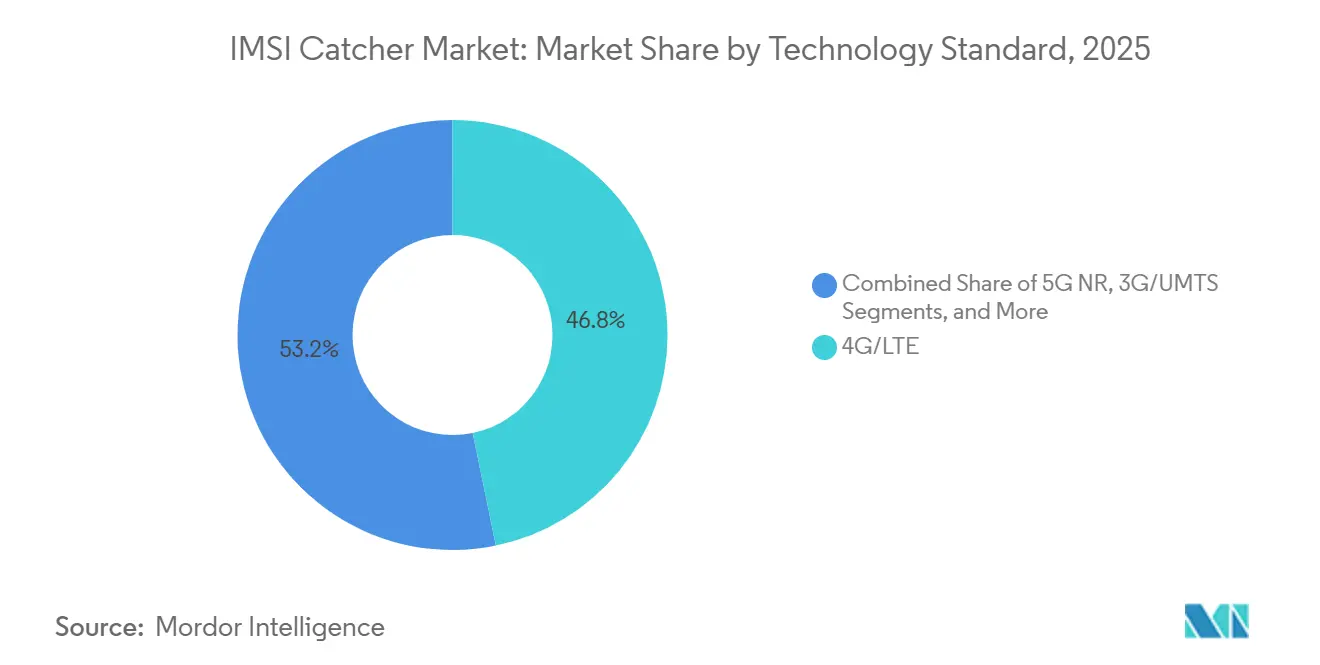

- Por padrão tecnológico, as soluções 4G/LTE responderam por 46,77% da receita no mercado de capturadores IMSI em 2025, enquanto as soluções 5G NR devem avançar a um CAGR de 11,44% até 2031.

- Por usuário final, as agências de aplicação da lei detinham 51,68% da receita no mercado de capturadores de identidade internacional de assinante móvel (IMSI) em 2025, enquanto as forças militares e de defesa estão projetadas para registrar o crescimento mais rápido a um CAGR de 10,63% até 2031.

- Por geografia, a América do Norte capturou 35,66% da receita global no mercado de capturadores IMSI em 2025, enquanto a Ásia-Pacífico deve crescer ao CAGR regional mais rápido de 10,98% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Capturadores IMSI

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente de Agências de Aplicação da Lei e de Inteligência | +3.2% | Global, com volumes concentrados na América do Norte e na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Aumento dos Orçamentos de Segurança de Fronteiras e de Modernização Antiterrorismo | +2.5% | Ásia-Pacífico, Oriente Médio, América do Norte, Europa Oriental | Médio prazo (2-4 anos) |

| Migração 4G/LTE e 5G Impulsionando Ciclos de Atualização Multibanda | +2.1% | Global, liderado pelas zonas de implantação 5G da Ásia-Pacífico e da América do Norte | Médio prazo (2-4 anos) |

| Adoção Crescente de Plataformas Portáteis, Veiculares e Aerotransportadas | +1.4% | Global, com ganhos iniciais no Oriente Médio, Ásia-Pacífico e América do Norte | Curto a médio prazo (≤ 4 anos) |

| Expansão de Missões de Controle de Telefones Contrabandeados em Prisões e em Instalações Sensíveis | +0.6% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Convergência de Fluxos de Trabalho de SIGINT Tático, Contra-UAS e Rastreamento Transfronteiriço | +0.4% | Oriente Médio, Ásia-Pacífico, Europa Oriental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente de Agências de Aplicação da Lei e de Inteligência

O mercado de capturadores IMSI continua a se beneficiar de gastos diretos por parte de agências que ainda estão renovando ou expandindo frotas operacionais, em vez de tratar o hardware de interceptação como uma compra única. Nos Estados Unidos, o ICE executou contratos de simuladores de estação celular relacionados a veículos em setembro de 2024 e maio de 2025, o que demonstrou que as aquisições haviam avançado além das implantações portáteis mais antigas para plataformas móveis desenvolvidas especificamente para operações de segurança interna. A demanda também está se ampliando entre agências locais e regionais, como demonstrado pelo uso emergencial em dezembro de 2025 pelo Departamento de Polícia de São Francisco de um dispositivo emprestado sob autorização judicial, o que aponta para um modelo de uso compartilhado que ainda pode sustentar novas compras em múltiplas jurisdições.[1]Derrick J. Lew, "Relatório de Emergência ao Conselho de Supervisores sobre Tecnologia de Interceptação de Comunicações Celulares em 31 de dezembro de 2025", Departamento de Polícia de São Francisco, sanfranciscopolice.org A revisão de política do NYPD em fevereiro de 2026 manteve a supervisão judicial enquanto esclarecia como a ferramenta pode ser utilizada, o que sugere que a supervisão não interrompeu o uso, mas tornou a estrutura contratual e as regras operacionais mais formais. A expansão da Cognyte em março de 2026 com uma agência de segurança nacional de Nível 1 da EMEA demonstra ainda que o mercado de capturadores de identidade internacional de assinante móvel (IMSI) agora inclui renovações plurianuais e ampliações de escala analítica, além da aquisição inicial de hardware.[2]Cognyte Software Ltd., "A Cognyte Garante Aproximadamente USD 5 Milhões em Pedido de Acompanhamento enquanto a Principal Organização Militar Membro da OTAN Avança na Modernização de Inteligência", Cognyte, cognyte.com

Aumento dos Orçamentos de Segurança de Fronteiras e de Modernização Antiterrorismo

O mercado de capturadores IMSI também está se beneficiando dos gastos do ministério da defesa e do interior que agora vinculam a interceptação celular a missões de vigilância aérea, localização direcional e monitoramento transfronteiriço. O aviso de busca de fontes do Exército dos EUA em dezembro de 2025 para um sistema SIGINT aerotransportado de antiterrorismo e segurança de fronteiras sob Vendas Militares Estrangeiras para o Egito demonstrou demanda clara por interceptação 2G, 3G e 4G com extração de IMSI e IMEI de aeronaves operando em alta altitude. As vitórias em contratos militares e de segurança nacional da Cognyte no final de 2025 e início de 2026 também indicam que os compradores estão escolhendo sistemas SIGINT táticos escaláveis que podem substituir plataformas titulares em vários ambientes de missão. Essa demanda está ampliando a geografia endereçável do mercado de capturadores de identidade internacional de assinante móvel (IMSI) porque os contratos da Europa Oriental e do Norte da África não estão mais reservados a um grupo restrito de fornecedores anglo-americanos. Ao mesmo tempo, o acesso às exportações permanece controlado, e os fornecedores ainda precisam navegar pelas regras de licenciamento de duplo uso sob o Wassenaar e as regulamentações nacionais antes de poderem converter esses orçamentos de modernização em sistemas entregues.

Migração 4G/LTE e 5G Impulsionando Ciclos de Atualização Multibanda

O mercado de capturadores IMSI permanece estreitamente ligado ao fato de que a maior parte da infraestrutura 5G ativa ainda usa arquitetura não autônoma construída sobre um núcleo 4G. Isso importa porque as implantações NSA preservam o caminho de rebaixamento 4G, o que mantém o hardware de interceptação compatível com LTE legado útil mesmo quando as operadoras expandem a cobertura de rádio 5G.[3]Stavros Eleftherakis, Domenico Giustiniano e Nicolas Kourtellis, "SoK, Avaliando Protocolos 5G contra Ataques de Privacidade e Segurança Legados e Emergentes", arXiv, arxiv.org As agências com inventários de geração única agora enfrentam um caso de substituição mais claro, uma vez que os ambientes operacionais incluem cada vez mais uma mistura de camadas de acesso 2G, 3G, 4G e 5G que não podem ser cobertas eficientemente por dispositivos monobanda mais antigos. O lançamento em abril de 2025 do ETSI TS 33.127 V18.11.0 reforçou essa mudança ao formalizar a arquitetura de interceptação legal de 2G a 5G sob o 3GPP Release 18, o que aumenta a importância da capacidade multigeração nas aquisições governamentais.[4]Instituto Europeu de Normas de Telecomunicações, "Sistema Digital de Telecomunicações Celulares (Fase 2+) (GSM), Sistema Universal de Telecomunicações Móveis (UMTS), LTE, 5G, Arquitetura e Funções de Interceptação Legal (LI) (3GPP TS 33.127 Versão 18.11.0 Release 18)", ETSI, etsi.org Como resultado, o mercado de capturadores de identidade internacional de assinante móvel (IMSI) está se movendo em direção a plataformas multibanda, definidas por software e retrocompatíveis que podem operar nas redes mistas atuais, ao mesmo tempo em que oferecem às agências um caminho para ambientes 5G mais avançados.

Adoção Crescente de Plataformas Portáteis, Veiculares e Aerotransportadas

O mercado de capturadores IMSI também está sendo moldado por uma mudança na preferência de plataforma, e não apenas pela capacidade de rádio. Os sistemas montados em drone ganharam atenção porque podem cobrir terrenos difíceis, varrer a partir de altitude e alcançar áreas que são ineficientes para varreduras fixas ou baseadas em veículos. A Unidade Militar de Emergências da Espanha recebeu 6 unidades de capturadores IMSI implantáveis em drone da Amper por meio do Grupo ETRA em maio de 2025, o que confirmou que esse fator de forma já havia passado do conceito para a entrega formal ao governo. As unidades portáteis e em maleta permanecem importantes porque podem ser usadas em terminais de transporte, grandes edifícios e operações urbanas onde um veículo não pode ser posicionado efetivamente. As unidades veiculares ainda são importantes para vigilância persistente de fronteiras e operações interagências, portanto o mercado de capturadores de identidade internacional de assinante móvel (IMSI) não está se deslocando para uma plataforma dominante, mas para um portfólio mais amplo de configurações específicas para cada tarefa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Supervisão Mais Rígida de Privacidade, Mandados e Controle de Exportações | -1.5% | América do Norte e Europa, com repercussão na Ásia-Pacífico por meio de estados alinhados ao Wassenaar | Médio prazo (2-4 anos) |

| Ocultação de Identificadores 5G e Autenticação Mais Robusta | -0.9% | Global, mais acentuada onde a penetração do 5G SA é mais alta, EUA, Coreia do Sul, Japão | Longo prazo (≥ 4 anos) |

| Ferramentas de Detecção de Código Aberto e Desativação do 2G Reduzindo a Eficácia Encoberta | -0.6% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Mudança para Ferramentas Alternativas de Localização e Forense de Dispositivos de Menor Custo | -0.4% | América do Norte e Europa Ocidental | Curto a médio prazo (≤ 4 anos) |

| Fonte: Mordor Intelligence | |||

Supervisão Mais Rígida de Privacidade, Mandados e Controle de Exportações

O mercado de capturadores IMSI enfrenta um ciclo de vendas mais lento nas principais regiões de aquisição porque as regras de autorização legal estão se tornando mais explícitas e mais restritivas. Nos Países Baixos, uma interpretação conjunta do TIB e do CTIVD em novembro de 2024 declarou que o Artigo 47(4) da Wiv 2017 é a base válida para a implantação estatal de capturadores de identidade internacional de assinante móvel (IMSI), o que significa que as operações requerem aprovação ministerial e revisão regulatória, em vez de uma leitura mais ampla da autoridade existente. O Tribunal Constitucional Federal da Alemanha acrescentou outra restrição em junho de 2025 ao estreitar o escopo legal para a vigilância de telecomunicações de origem em casos criminais de menor penalidade, o que pode influenciar como a proporcionalidade é interpretada em outras jurisdições europeias. A lista de controle de duplo uso do Wassenaar de 2025 também colocou equipamentos de interceptação de telecomunicações móveis sob o código 5.A.1.f., o que apertou as expectativas de licenciamento de exportação em 42 estados participantes. No Reino Unido, a revisão do Código de Prática de Interferência de Equipamentos de junho de 2025 reforçou os requisitos de aprovação do comissário judicial e de avaliação de proporcionalidade, o que adiciona mais uma camada de conformidade para agências e fornecedores que atendem a operações sensíveis.

Ocultação de Identificadores 5G e Autenticação Mais Robusta

O mercado de capturadores IMSI também enfrenta um desafio técnico estrutural à medida que as redes 5G autônomas se expandem e reduzem o valor dos métodos de interceptação legados. O NIST documentou que o 5G SA usa o Identificador de Assinatura Oculta com proteção baseada em ECIES, de modo que a identidade permanente do assinante não é exposta em texto claro pelo ar, o que remove o caminho direto de identificador em que os capturadores ativos historicamente dependiam. A T-Mobile US relatou zero exposições de SUPI em sua rede 5G SA desde o lançamento, enquanto ainda registrava eventos mensais de exposição de IMSI em sua rede 4G, o que demonstra tanto a força da proteção SA quanto a relevância contínua das vulnerabilidades NSA e vinculadas ao LTE. O trabalho posterior do NIST sobre realocação de identidade temporária demonstrou ainda que as proteções do 3GPP estão reduzindo outro caminho para rastreamento passivo em ambientes 5G. O mercado de capturadores de identidade internacional de assinante móvel (IMSI), portanto, permanece viável em ambientes de rede mista de curto prazo, mas os fornecedores precisam cada vez mais de abordagens vinculadas à interceptação legal ou de soluções alternativas tecnicamente confiáveis para o 5G SA, como a patente de resolução de identidade de fevereiro de 2026 da SS8, se quiserem defender a relevância de médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: Dispositivos Ativos Dominam a Receita, Configurações Híbridas se Aceleram

O capturador IMSI ativo detinha 42,87% da participação do mercado de capturadores IMSI em 2025, o que os manteve como o segmento de receita líder porque podem acionar o registro rapidamente e retornar dados de IMSI, IMEI e TMSI no mesmo ciclo operacional. Sua posição no mercado de capturadores IMSI permanece vinculada ao trabalho de aplicação da lei sensível ao tempo, onde os operadores frequentemente precisam de identificação imediata de dispositivos e não podem aguardar janelas de coleta passiva mais lentas. Essa vantagem funcional manteve os sistemas ativos centrais nas implantações táticas, mesmo com a supervisão tornando-se mais rígida em vários mercados de aquisição importantes. A demanda das agências de aplicação da lei reforça esse padrão porque as agências que compram em escala ainda priorizam a certeza operacional, a resposta rápida e os fluxos de trabalho padronizados em detrimento dos recursos de coleta puramente encoberta. Os fornecedores que atendem a essa parte do mercado de capturadores IMSI, portanto, continuam a competir em velocidade, suporte multibanda e integração com ambientes de comando e controle, em vez de apenas em ocultação.

Os dispositivos passivos ainda ocupam um papel duradouro porque coletam sem transmitir sinais de rádio, o que os torna mais adequados para trabalho encoberto de longa duração em ambientes onde qualquer assinatura de RF ativa criaria risco operacional. As agências de inteligência permanecem o principal perfil para esses sistemas porque suas missões favorecem mais frequentemente a persistência, a discrição e a coleta seletiva em detrimento da interação forçada com a rede. As unidades híbridas e multimodo estão previstas para crescer a um CAGR de 9,67% até 2031, o que reflete a demanda de aquisição por plataformas que possam alternar entre identificação ativa, monitoramento passivo e controle de acesso seletivo sem substituição de hardware. Essa mudança também está alterando o mix de receita dentro do mercado de capturadores IMSI porque os sistemas híbridos definidos por software geralmente têm preços de venda mais altos e suportam uma vida útil de plataforma mais longa do que os dispositivos de modo único. O SICIDG-R24-2 da Amper, que suporta processamento simultâneo de 16 portadoras de 2G a 5G NR com arquitetura SDR e SoC, mostra como os fornecedores estão projetando plataformas ativas e híbridas para mobilidade, autoconfiguração e continuidade operacional em ambientes complexos.

Por Fator de Forma: Configurações Portáteis em Maleta Lideram, Plataformas Montadas em Drone Redefinem a Cobertura de Área

As configurações portáteis em maleta responderam por 38,23% do tamanho do mercado de capturadores IMSI em 2025, o que as manteve como o fator de forma líder porque equilibram cobertura, ocultação e facilidade de implantação em ambientes urbanos densos. Seu apelo vem do uso prático em terminais de transporte, locais de eventos, torres de escritórios e outros locais onde um veículo não pode ser posicionado suficientemente próximo e a infraestrutura fixa não está disponível. O mercado de capturadores IMSI ainda depende muito dessas unidades em maleta porque elas se encaixam nos fluxos de trabalho padrão de aplicação da lei e suportam movimentação rápida entre locais durante operações ao vivo. O processamento SDR compacto e os designs de antena direcional melhoraram o alcance e a precisão desses sistemas, mantendo-os totalmente portáteis. Essa combinação permitiu que a categoria de maleta mantivesse uma posição de receita líder, mesmo com formatos mais especializados ganhando atenção.

As plataformas fixas e veiculares permanecem importantes para vigilância persistente, missões de perímetro e operações de campo interagências que precisam de um ambiente estável de energia e controle a bordo. As aquisições de veículos com simuladores de estação celular do ICE em 2024 e 2025 demonstraram demanda contínua por plataformas móveis integradas que suportam uso tático federal e janelas operacionais mais longas. Os dispositivos portáteis continuam a servir a missões de acesso próximo onde o transporte encoberto importa mais do que a coleta de ampla área. As plataformas montadas em drone estão projetadas para se expandir a um CAGR de 11,38% até 2031, e o Hocell IMSIX02 ilustra o motivo, uma vez que suporta 4 canais SDR simultâneos, detecção de até 800 terminais por minuto e posicionamento dentro de 10 metros a alturas de até 400 metros GNSS.AE. O segmento aerotransportado está se tornando um nicho de engenharia distinto no setor de capturadores IMSI porque peso, eficiência energética, tolerância a vibrações e compatibilidade com 5G NSA devem ser todos otimizados para implantação em VANTs, em vez de apenas para uso terrestre.

Por Padrão Tecnológico: 4G/LTE Ancora a Receita, Soluções 5G NR Lideram o Crescimento

As soluções 4G/LTE representaram 46,77% do tamanho do mercado de capturadores IMSI em 2025, o que as manteve como a tecnologia âncora porque o LTE permanece amplamente difundido e o 5G NSA ainda preserva vetores de interceptação vinculados ao 4G. Isso deu ao mercado de capturadores IMSI um período de transição útil no qual os compradores podem continuar operando sistemas compatíveis com LTE sem enfrentar obsolescência imediata. Em muitos mercados de renda média e emergentes, o LTE ainda é a principal camada celular, portanto o hardware compatível com 4G permanece operacionalmente relevante em vários ciclos de aquisição. Ao mesmo tempo, o 2G/GSM e o 3G/UMTS estão perdendo importância autônoma à medida que as operadoras de rede continuam os programas de desativação de legado. Esse declínio não está removendo as gerações mais antigas da lógica de aquisição, mas está empurrando o mercado de capturadores IMSI em direção a sistemas multibanda que podem lidar com qualquer camada de rede ativa encontrada no campo.

As plataformas multibanda estão ganhando popularidade porque as agências operam cada vez mais em jurisdições onde a arquitetura celular é desigual e onde uma única missão ainda pode encontrar vários padrões ativos. O ETSI TS 33.127 V18.11.0 fortaleceu essa direção ao formalizar a arquitetura de interceptação legal de 2G a 5G, o que torna a capacidade pangeração mais relevante nas discussões de aquisição e conformidade. As soluções 5G NR estão previstas para crescer a um CAGR de 11,44% até 2031, o que as torna o segmento de tecnologia de crescimento mais rápido no mercado de capturadores IMSI à medida que as agências buscam hardware à prova de futuro. O trabalho de segurança revisado por pares ainda identifica caminhos residuais, como a indução de rebaixamento e métodos de rastreamento mais recentes, razão pela qual os compradores não trataram o 5G SA como uma barreira completa à capacidade de coleta. A patente de fevereiro de 2026 da SS8 para resolução de identidade de equipamento de usuário 5G SA sem rebaixamento mostra que o setor de capturadores IMSI está passando do debate em estágio de pesquisa para as primeiras tentativas comerciais de resolver o desafio do 5G SA.

Por Usuário Final: Aplicação da Lei Ancora o Volume, Segmento Militar Registra o Crescimento Mais Rápido

As agências de aplicação da lei detinham 51,68% da receita em 2025, o que as tornou a base estrutural do mercado de capturadores IMSI porque as aquisições são sustentadas por orçamentos recorrentes, regras operacionais estabelecidas e estruturas de compartilhamento interagências. Seu comportamento de compra é mais regular do que o de muitos outros grupos de compradores, o que ajuda a estabilizar a demanda anual mesmo quando a supervisão legal se torna mais rígida. Essa parte do mercado de capturadores IMSI também é sustentada por um ecossistema de fornecedores maduro que já fornece sistemas portáteis, veiculares, fixos e vinculados a análises adaptados aos fluxos de trabalho municipais, estaduais e federais. As agências de inteligência permanecem o segundo maior grupo de compradores e geralmente favorecem configurações passivas ou híbridas que se adequam a janelas de coleta mais longas e missões de menor assinatura. As empresas de segurança privada permanecem menores em escala e estão concentradas em instituições correcionais, campi governamentais e instalações seguras onde o controle de comunicações e o geofencing estão se tornando mais relevantes do que a interceptação tradicional em algumas jurisdições.

As operadoras e reguladores de telecomunicações ainda são uma pequena categoria de compradores, mas estão aparecendo com mais frequência no mercado de capturadores IMSI à medida que a detecção passiva de células desonestas e as ferramentas de integridade de rede ganham relevância sob estruturas de interceptação legal e conformidade de segurança. A atualização de abril de 2025 do ETSI ao TS 33.127 reforçou a importância técnica das funções de interceptação legal multigeração, o que sustenta esse pequeno, mas emergente, pool de demanda. As forças militares e de defesa estão previstas para crescer a um CAGR de 10,63% até 2031, o que as torna o segmento de usuário final de crescimento mais rápido no mercado de capturadores IMSI à medida que os programas de modernização incorporam o SIGINT celular em pacotes de guerra eletrônica multidomínio. As vitórias sequenciais da Cognyte com organizações militares de Nível 1 no final de 2025 e início de 2026, incluindo um acordo inicial e uma expansão de acompanhamento, mostram como os compradores de defesa estão estendendo o SIGINT tático em missões terrestres, aéreas e marítimas, em vez de tratá-lo como uma ferramenta de nicho restrita. A demanda do contra-UAS e do direcionamento entre domínios está reforçando essa tendência porque os usuários militares querem cada vez mais ferramentas que possam vincular uma assinatura celular a um quadro de ameaça operacional mais amplo.

Análise Geográfica

A América do Norte detinha 35,66% da participação do mercado de capturadores IMSI em 2025, o que manteve a região na liderança devido às amplas aquisições federais, às políticas operacionais estabelecidas e a uma densa base de fornecedores domésticos. Os Estados Unidos permanecem a principal âncora da demanda regional, e os contratos de veículos CSS do ICE em 2024 e 2025 demonstraram que o uso federal ainda sustenta plataformas de interceptação móvel desenvolvidas especificamente, em vez de apenas ferramentas portáteis legadas. A atualização de política do NYPD em fevereiro de 2026 também demonstrou que as principais agências urbanas continuam a manter estruturas operacionais formais para simuladores de estação celular sob regras mais rígidas de responsabilidade pública. A implantação emergencial do SFPD em dezembro de 2025, apoiada por empréstimo interjurisdicional sob autorização judicial, apontou para um modelo operacional em camadas que pode preservar o uso mesmo quando nem toda agência possui um sistema completo. O Canadá e o México acrescentam demanda regional por meio de interdição ao crime organizado, coordenação de fronteiras e programas de segurança relacionados à imigração vinculados à aplicação transfronteiriça norte-americana.

A Europa permanece o segundo maior bloco regional no mercado de capturadores IMSI, com demanda centrada na Alemanha, no Reino Unido, na França, em Israel e em um grupo crescente de membros da OTAN da Europa Central. As aquisições na região ainda estão ativas, mas as mudanças de supervisão estão tornando os prazos de compra mais formais e mais documentados. A ordem do Tribunal Constitucional Federal da Alemanha em junho de 2025 estreitou o cenário legal para alguns casos de uso de vigilância, o que adiciona pressão de proporcionalidade às implantações futuras. O Código de Prática de Interferência de Equipamentos revisado do Reino Unido em junho de 2025 adicionou mais uma camada de revisão judicial e de proporcionalidade para operações direcionadas.

A Ásia-Pacífico está projetada para crescer a um CAGR de 10,98% até 2031, o que a torna a parte regional de crescimento mais rápido do mercado de capturadores IMSI à medida que os programas de modernização de defesa e segurança pública continuam a se expandir. A China adiciona pressão de preços por meio de seu ecossistema doméstico de interceptação, enquanto a Índia sustenta a demanda por meio de necessidades de segurança de fronteiras e contrainsurgência que favorecem sistemas portáteis e montados em drone. A Coreia do Sul e o Japão importam porque a implantação mais rápida do 5G SA os torna mercados naturais de adoção antecipada para hardware mais recente compatível com 5G à medida que os fornecedores fecham a lacuna técnica. A América do Sul permanece uma área de crescimento emergente liderada pelo Brasil e pela Argentina, embora a volatilidade fiscal e o licenciamento de importação possam atrasar os ciclos de aquisição. O Oriente Médio tem um dos perfis de gastos com segurança per capita mais fortes e sustenta tanto as aquisições quanto a fabricação, especialmente por meio de Israel, Arábia Saudita, Emirados Árabes Unidos e Turquia, enquanto a África permanece a região menos penetrada e depende mais fortemente de canais de assistência bilateral e de capacitação do que de grandes compras soberanas diretas.

Cenário Competitivo

O mercado de capturadores IMSI permanece moderadamente fragmentado, com um pequeno grupo de fornecedores de defesa e inteligência verticalmente integrados operando ao lado de um conjunto mais amplo de fornecedores especializados, integradores regionais e empresas focadas em SDR. Rohde and Schwarz, L3Harris Technologies e Cognyte situam-se no nível superior porque podem atender a mais etapas do fluxo de trabalho, desde a captura de sinal até a análise e a entrega alinhada à interceptação legal. Sua posição é sustentada pela prontidão de conformidade, por relacionamentos de serviço mais longos e pela capacidade de participar de ciclos de aquisição institucional maiores, em vez de apenas em licitações táticas pontuais. O campo mais amplo ainda importa porque fornecedores menores de Israel, Espanha e Europa Central competem efetivamente em preço, personalização e ciclos de iteração mais rápidos. Essa combinação mantém o mercado de capturadores IMSI longe de se tornar altamente concentrado, mesmo que alguns players maiores tenham maior visibilidade e relacionamentos governamentais mais profundos.

Os movimentos estratégicos em 2025 e 2026 mostram que a capacidade definida por software está se tornando uma base de competição mais importante. A Rohde and Schwarz concluiu a aquisição da Software Radio Systems em março de 2026, o que fortaleceu seu acesso à engenharia SDR 5G e melhorou sua posição para futuras plataformas de inteligência celular atualizáveis por software. A publicação da patente da SS8 em fevereiro de 2026 para resolução de identidade de equipamento de usuário 5G autônomo mostrou que a propriedade intelectual em torno da identificação sem rebaixamento está se tornando um diferenciador real no mercado de capturadores IMSI. A expansão da Cognyte em março de 2026 com uma agência de segurança nacional de Nível 1 também mostrou que os fornecedores com profundidade analítica podem capturar renovações plurianuais em vez de competir apenas na substituição de hardware no nível de caixa.

O espaço em branco mais importante permanece a interceptação compatível com 5G SA, onde nenhum fornecedor ainda estabeleceu uma solução comercial globalmente implantada claramente dominante. Uma segunda abertura situa-se no controle de comunicações em prisões e instalações seguras, onde o geofencing, o monitoramento passivo e as abordagens de acesso gerenciado estão se tornando mais relevantes sob as mudanças nas regras de telecomunicações e onde a estrutura Quiet Zone da SS8 aponta para uma expansão mais ampla de produtos além da interceptação tática. Uma terceira abertura é a integração do contra-UAS e do SIGINT celular em um único sistema implantável que possa associar uma ameaça de drone ao seu caminho de comando celular relacionado. Em todas as 3 áreas, o mercado de capturadores IMSI está sendo filtrado mais fortemente pela conformidade de exportação, pelo alinhamento à interceptação legal e pela prontidão de padrões, o que significa que a capacidade técnica por si só não é mais suficiente para garantir a demanda institucional.

Líderes do Setor de Capturadores IMSI

Rohde and Schwarz GmbH and Co KG

Septier Communication Ltd.

L3Harris Technologies, Inc.

Rayzone Group Ltd.

PKI Electronic Intelligence GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A SS8 Networks publicou sua estrutura de capacidade Quiet Zone para conformidade de redes móveis privadas em infraestrutura crítica, detalhando o controle celular baseado em geofencing para prisões e instalações sensíveis usando localização passiva, análise heurística e monitoramento ativo de dispositivos para identificar e desativar dispositivos habilitados para SIM não autorizados. A solução aborda um segmento de mercado crescente onde o controle de acesso gerenciado está substituindo o bloqueio tradicional sob estruturas regulatórias nacionais de telecomunicações em evolução, posicionando a SS8 como concorrente no nicho de controle de comunicações em nível de instalação além da interceptação tática convencional.

- Março de 2026: A Rohde and Schwarz concluiu a aquisição da Software Radio Systems, uma especialista irlandesa em sistemas SDR 5G com operações na Irlanda, Espanha e Estados Unidos, com vigência a partir de 5 de março de 2026. A transação expande o portfólio de software de comunicações celulares e sem fio da Rohde and Schwarz, acelera o desenvolvimento do roteiro de teste baseado em IA e de rede não terrestre, e posiciona a entidade combinada para oferecer plataformas de inteligência compatíveis com 5G SA antes de sua próxima geração de hardware.

- Março de 2026: A Cognyte Software Ltd. anunciou uma expansão de mais de USD 10 milhões com uma agência de segurança nacional de Nível 1 da EMEA, ampliando a implantação da plataforma de análise investigativa da Cognyte pela agência, estendendo a cobertura a unidades organizacionais adicionais e incorporando análise preditiva baseada em IA para inteligência de ameaças cibernéticas. A agência tem dependido da Cognyte como infraestrutura central de contraterrorismo por mais de uma década, tornando esta uma renovação de plataforma plurianual que sustenta receita recorrente em vez de uma nova aquisição de cliente.

- Fevereiro de 2026: A Cognyte garantiu um contrato de acompanhamento de aproximadamente USD 5 milhões de uma das principais organizações militares membros da OTAN, estendendo as capacidades de SIGINT tático em ambientes de missão terrestres, aéreos e marítimos adicionais e elevando o valor total do engajamento com esse cliente para aproximadamente USD 20 milhões. A expansão aproveita a IA para análise de dados em tempo real para acelerar a tomada de decisões operacionais em ambientes de defesa multidomínio complexos.

Escopo do Relatório Global do Mercado de Capturadores IMSI

O Mercado de Capturadores de Identidade Internacional de Assinante Móvel (IMSI) abrange dispositivos de vigilância e segurança que imitam estações base móveis para identificar, interceptar e rastrear telefones celulares dentro de uma área definida. Esses sistemas são usados principalmente por agências de aplicação da lei, agências de inteligência e organizações de segurança para rastreamento de localização, detecção de ameaças e monitoramento de comunicações.

O Mercado de Capturadores IMSI é Segmentado por Tipo de Solução (Ativo, Passivo, Híbrido e Multimodo), Fator de Forma (Fixo e Veicular, Maleta, Portátil, Montado em Drone), Padrão Tecnológico (2G/GSM, 3G/UMTS, 4G/LTE, 5G NR, Multibanda), Usuário Final (Agências de Aplicação da Lei, Agências de Inteligência, Forças Militares e de Defesa, Empresas de Segurança Privada, Operadoras e Reguladores de Telecomunicações) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor, USD.

| Capturador IMSI Ativo |

| Capturador IMSI Passivo |

| Capturador IMSI Híbrido e Multimodo |

| Fixo e Veicular |

| Maleta Portátil |

| Portátil |

| Montado em Drone |

| 2G/GSM |

| 3G/UMTS |

| 4G/LTE |

| 5G NR |

| Multibanda (2G-5G) |

| Agências de Aplicação da Lei |

| Agências de Inteligência |

| Forças Militares e de Defesa |

| Empresas de Segurança Privada |

| Operadoras e Reguladores de Telecomunicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Turquia | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo de Solução | Capturador IMSI Ativo | |

| Capturador IMSI Passivo | ||

| Capturador IMSI Híbrido e Multimodo | ||

| Por Fator de Forma | Fixo e Veicular | |

| Maleta Portátil | ||

| Portátil | ||

| Montado em Drone | ||

| Por Padrão Tecnológico | 2G/GSM | |

| 3G/UMTS | ||

| 4G/LTE | ||

| 5G NR | ||

| Multibanda (2G-5G) | ||

| Por Usuário Final | Agências de Aplicação da Lei | |

| Agências de Inteligência | ||

| Forças Militares e de Defesa | ||

| Empresas de Segurança Privada | ||

| Operadoras e Reguladores de Telecomunicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Turquia | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de capturadores IMSI e para onde ele está se encaminhando?

O mercado de capturadores IMSI estava em USD 182,57 milhões em 2025, atinge USD 207,68 milhões em 2026 e está previsto para alcançar USD 306,47 milhões até 2031 a um CAGR de 8,08%.

Qual grupo de compradores responde pela maior parcela da demanda?

As agências de aplicação da lei lideraram a demanda com 51,68% da receita em 2025, sustentadas por ciclos de aquisição recorrentes, orçamentos de substituição e estruturas operacionais estabelecidas.

Por que os sistemas 4G/LTE ainda importam em um ambiente 5G?

As soluções 4G/LTE detinham 46,77% da receita em 2025 porque a maioria das implantações 5G ainda usa arquitetura não autônoma que preserva os caminhos de exposição de identificadores vinculados ao 4G.

Qual fator de forma está crescendo mais rapidamente e por quê?

As plataformas montadas em drone estão projetadas para crescer a um CAGR de 11,38% até 2031 porque oferecem maior cobertura de área, melhor acesso ao terreno e coleta mais rápida em condições de campo difíceis.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico deve registrar o crescimento regional mais rápido a um CAGR de 10,98% até 2031, impulsionada pela modernização da defesa, pelos gastos com segurança de fronteiras e pelo aumento do investimento em segurança pública.

Qual é o principal desafio técnico de longo prazo para os fornecedores?

O maior desafio de longo prazo é a arquitetura 5G autônoma, onde o SUCI e a autenticação mais robusta reduzem a utilidade dos métodos de interceptação ativa legados e empurram os fornecedores em direção a novas abordagens.

Página atualizada pela última vez em: