Tamanho e Participação do Mercado de IGBT e Super Junction MOSFET

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

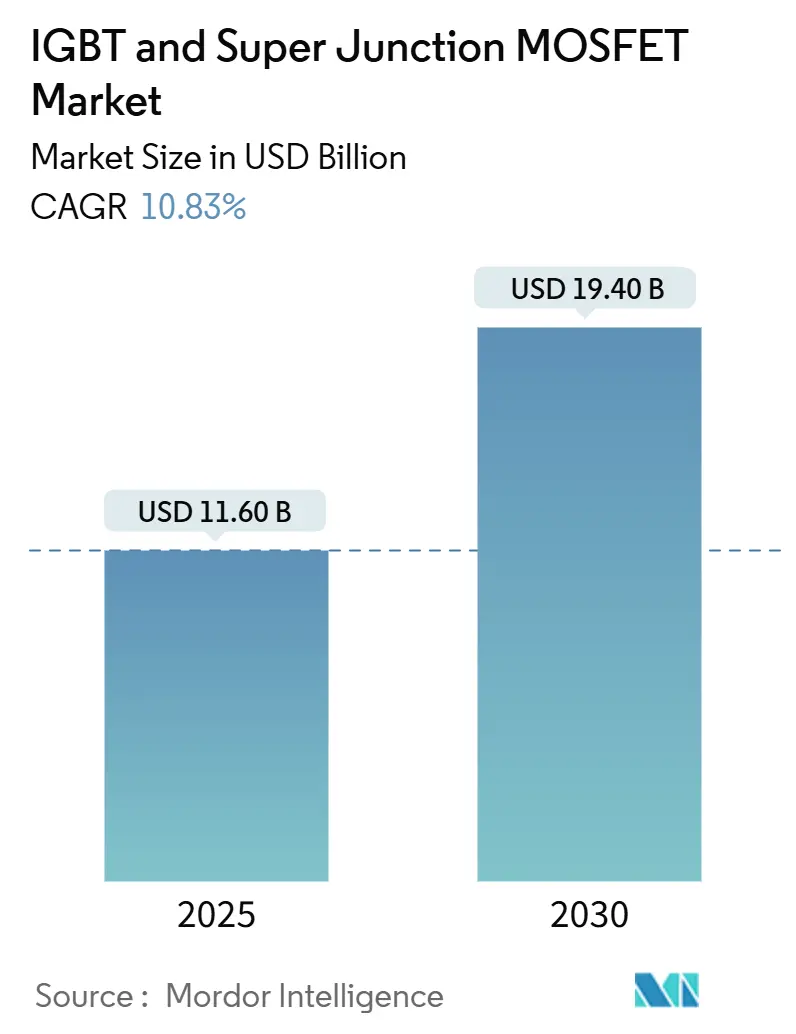

| Tamanho do Mercado (2025) | 11.60 Bilhões de dólares |

| Tamanho do Mercado (2030) | 19.40 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.83% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IGBT e Super Junction MOSFET por Mordor Intelligence

O tamanho do mercado de IGBT e Super Junction MOSFET está em USD 11,6 bilhões em 2025 e projeta-se que alcance USD 19,4 bilhões até 2030, traduzindo-se em um CAGR de 10,83% durante o período de previsão. A demanda robusta proveniente de inversores de tração para veículos elétricos (VE), inversores de energia renovável e acionamentos de motores industriais sustenta essa expansão. A migração das montadoras de arquiteturas elétricas de 400 V para 800 V reduz pela metade a corrente do barramento CC, diminui o peso do cobre e facilita o carregamento ultrarrápido em menos de 20 minutos, fatores que elevam o valor dos dispositivos de comutação de baixa perda capazes de gerenciar temperaturas de junção elevadas. Os padrões de portfólio de energia renovável que exigem balanceamento mais rápido da rede elétrica e as tendências de automação de fábricas que favorecem acionamentos de alta eficiência aceleram coletivamente a adoção dos dispositivos. Ao mesmo tempo, as pressões competitivas provenientes de alternativas em carboneto de silício (SiC) estimulam a inovação contínua em dispositivos de silício em termos de velocidade de comutação, gestão térmica e integração de embalagem. Os módulos de média tensão permanecem o principal motor econômico para a maioria dos inversores de tração e acionamentos industriais, enquanto os módulos de alta tensão acima de 1.200 V ganham atenção crescente em baterias de escala de rede e tração ferroviária, onde as perdas de comutação afetam diretamente as despesas operacionais ao longo da vida útil.

Principais Conclusões do Relatório

- Por setor de uso final, o segmento automotivo capturou 40,7% da participação do mercado de IGBT e Super Junction MOSFET em 2024. Energia e Eletricidade tem previsão de crescer a um CAGR de 12,5% até 2030.

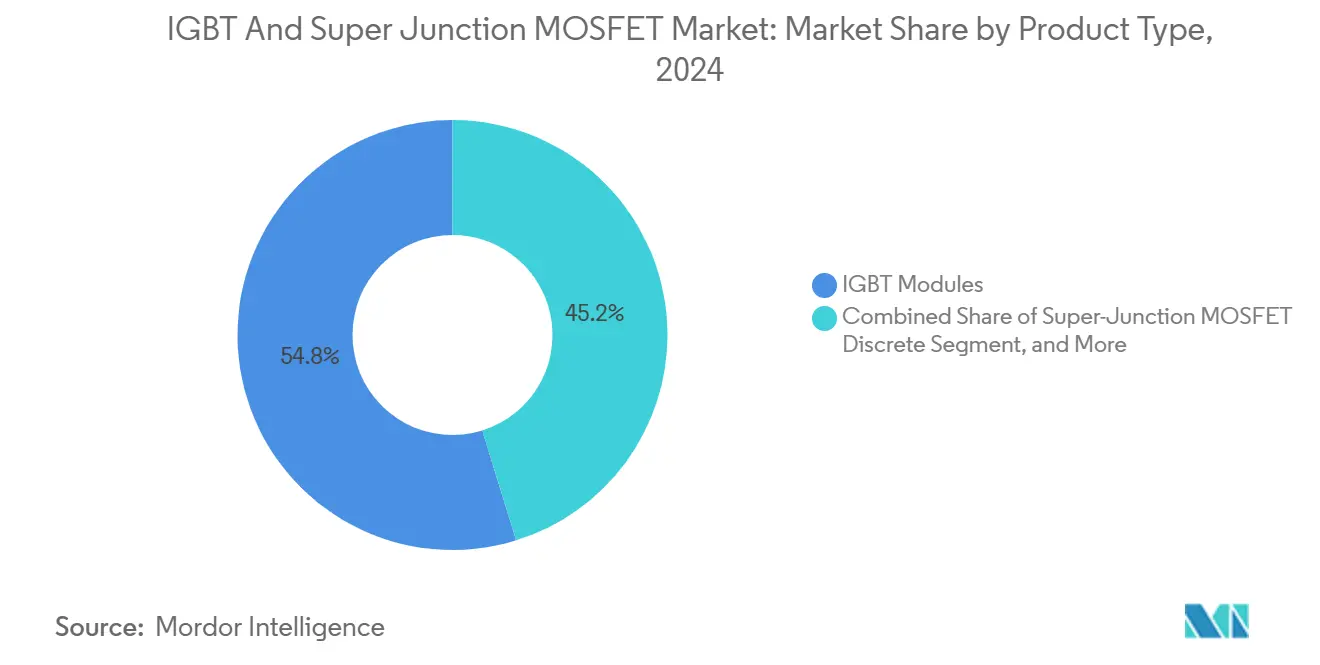

- Por tipo de produto, os módulos IGBT lideraram com 54,8% de participação na receita em 2024; os módulos Super Junction MOSFET têm projeção de acelerar a um CAGR de 11,3% durante 2025-2030.

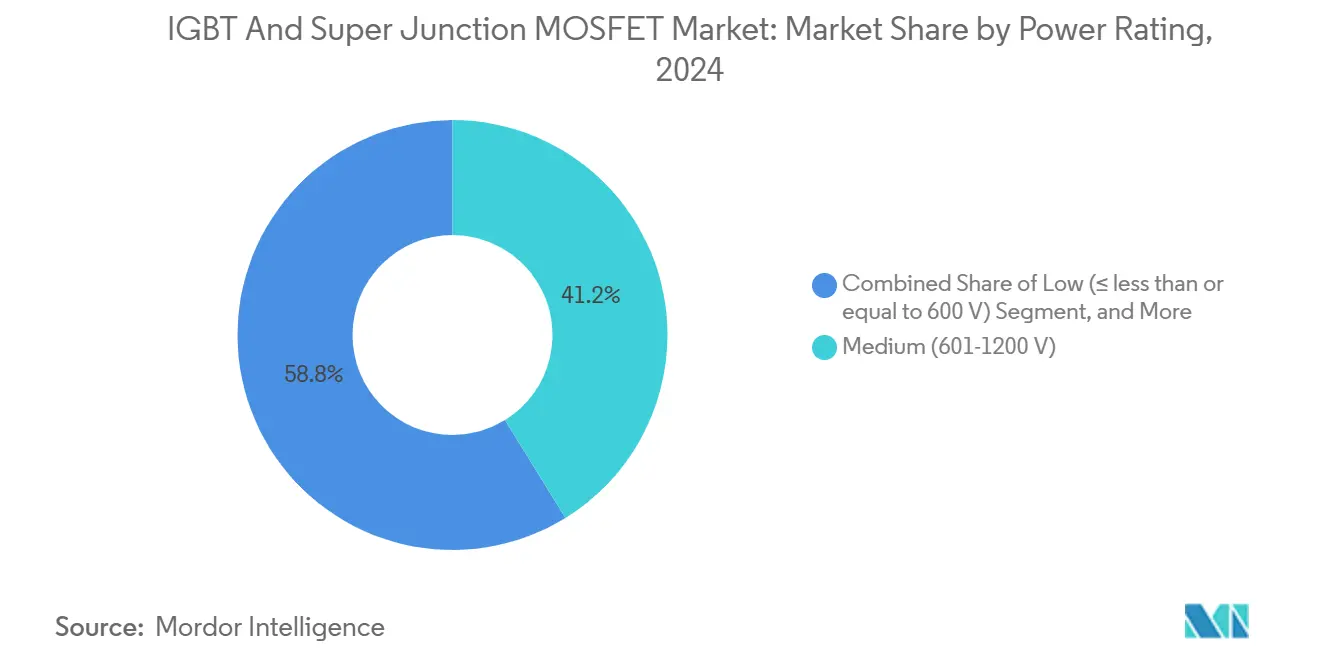

- Por classificação de potência, os dispositivos de média tensão (601-1.200 V) detinham 41,2% do tamanho do mercado de IGBT e Super Junction MOSFET em 2024, enquanto os dispositivos de alta tensão acima de 1.200 V avançarão a um CAGR de 11,6% até 2030.

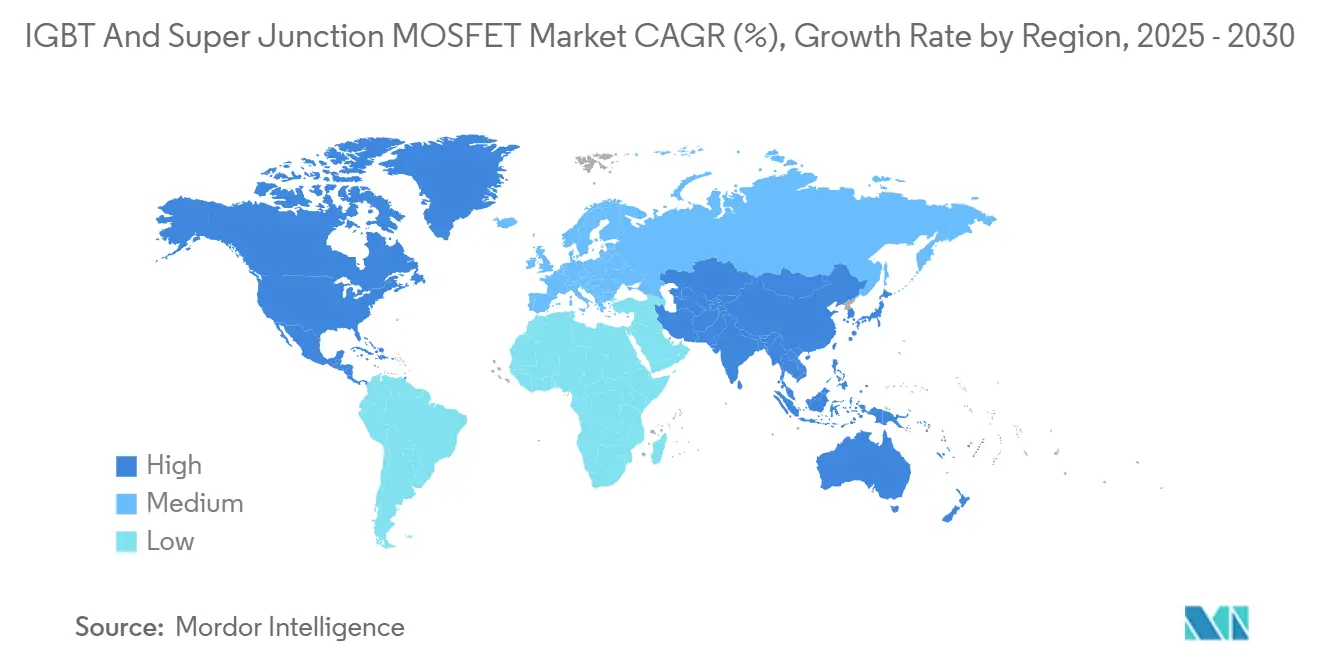

- Por geografia, a Ásia-Pacífico manteve uma participação de receita de 39,6% em 2024; espera-se que a América do Norte entregue o CAGR mais rápido de 12,7% ao longo do período de previsão.

Tendências e Perspectivas do Mercado Global de IGBT e Super Junction MOSFET

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento da demanda por eletrônica de potência impulsionada por VE | +2.8% | Global (Ásia-Pacífico e América do Norte lideram) | Médio prazo (2-4 anos) |

| Adoção de inversores de energia renovável | +2.1% | Global (foco em Europa e América do Norte) | Longo prazo (≥ 4 anos) |

| Migração da automação industrial para módulos à base de silício | +1.9% | Núcleo na Ásia-Pacífico; transbordamento para a Europa | Médio prazo (2-4 anos) |

| Pressão por densidade de potência em centros de dados | +1.7% | América do Norte e Europa; Ásia-Pacífico emergente | Curto prazo (≤ 2 anos) |

| Programas de eletrificação ferroviária | +1.4% | Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Implantação de armazenamento de baterias conectado à rede | +1.2% | Global; Austrália e Europa em estágio inicial | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Eletrônica de Potência Impulsionada por VE

Os inversores de tração em veículos elétricos a bateria representam o maior alavancador de crescimento individual para o mercado de IGBT e Super Junction MOSFET. A migração das montadoras para arquiteturas de 800 V reduz pela metade a corrente do barramento CC, diminui o peso do cobre e facilita o carregamento ultrarrápido em menos de 20 minutos, fatores que elevam o valor dos dispositivos de comutação de baixa perda capazes de gerenciar temperaturas de junção elevadas. Os módulos híbridos CoolSiC da Infineon, que co-empacotam IGBTs de trench-stop com diodos SiC, reduzem as perdas de condução em inversores de tração de 160 kW, mantendo a competitividade de custo para VEs de preço médio. O acordo de fornecimento plurianual da Onsemi com o Grupo Volkswagen destaca ainda mais como as expansões sincronizadas de capacidade para VEs garantem o fornecimento de módulos de potência para mitigar a volatilidade das bolachas de silício.[1]Fonte: Onsemi, "Onsemi selecionada para alimentar a próxima geração de veículos elétricos do Grupo Volkswagen," onsemi.com Além dos automóveis de passeio, ônibus elétricos e vans comerciais leves incorporam conversores auxiliares de 48 V baseados em Super Junction MOSFETs, cuja carga de recuperação reversa reduzida melhora a eficiência transitória em ciclos de operação com paradas frequentes.

Adoção de Inversores de Energia Renovável

As adições de energia solar em escala de serviço público e energia eólica onshore correlacionam-se diretamente com a demanda de inversores em escala de gigawatt, beneficiando pilhas de IGBT de alta tensão capazes de suportar tensões de string de 1.500 VCC e entregar 99% de eficiência de conversão de pico. Os projetos de armazenamento em rede de 200 MWh da Wärtsilä na Escócia empregam módulos IGBT de meia ponte em topologias de quatro níveis com ponto neutro fixado, demonstrando como tensões de bloqueio de dispositivos mais elevadas reduzem a contagem de peças do inversor e a complexidade da manutenção em campo. As implantações paralelas de STATCOMs de compensação de potência reativa em toda a Europa continental também reforçam a aquisição sustentada de IGBTs de média tensão do tipo press-pack. Enquanto isso, os Super Junction MOSFETs dominam os projetos de estágio de elevação em micro-inversores residenciais, onde sua velocidade de ativação inferior a 100 ns melhora os limiares de eficiência em sombreamento parcial e a conformidade com os requisitos da norma IEEE 1547 sobre tempos de resposta anti-ilhamento.

Migração da Automação Industrial para Módulos à Base de Silício

Acionamentos de frequência variável, servopacotes e controladores de soldagem favorecem plataformas de silício maduras que se alinham com os mandatos de tempo de atividade das fábricas e padrões de interface térmica com décadas de existência. A arquitetura IGBT de múltiplas portas de dupla face da Toshiba entrega 34% menos perda de desligamento do que as gerações planares anteriores, permitindo que prensas de 200 kW e robôs de pick-and-place operem dentro de envelopes de fluxo de ar de gabinetes de controle restritos.[2]Fonte: Toshiba Corporation, "TOSHIBA REVIEW Destaques de Ciência e Tecnologia 2024," toshiba.com Em muitos projetos de retrofit de dispositivos discretos, os engenheiros de linha preferem IGBTs padrão TO-247 porque os suportes de montagem existentes e os layouts de drivers de porta podem ser mantidos; assim, a inércia da base instalada do silício o protege da substituição rápida por SiC. Mesmo assim, os fornecedores de módulos incorporam bases AlSiC e projetos de contato por pressão sem solda que estendem a vida útil do perfil de missão para 20 anos sob ciclagem térmica repetitiva.

Pressão por Densidade de Potência em Centros de Dados

Os servidores de inteligência artificial (IA) excedem 100 kW por rack, ampliando o valor empresarial de cada ponto percentual de eficiência nos estágios frontais CA-CC. A aquisição de USD 115 milhões de propriedade intelectual de JFET SiC pela Onsemi visa diretamente essa inflexão em clusters de computação, tendo como alvo retificadores do tipo T de 3 níveis que podem reduzir drasticamente as perdas de condução em relação aos estágios de fixação por diodo legados. No entanto, os Super Junction MOSFETs mantêm uma participação em conversores de barramento intermediário de 48 V de até 3 kW, onde a recuperação rápida do diodo de corpo reduz a energia reversa e a interferência eletromagnética (EMI) dentro de prateleiras de energia com resfriamento por condução. Operadores de colocalização de alta densidade experimentam placas de resfriamento líquido que mantêm a temperatura de junção do silício abaixo de 90 °C, permitindo paridade de RDS(on) do MOSFET em relação a ofertas SiC mais caras na classe de 600 V.

Análise de Impacto das Restrições*

| RESTRIÇÕES | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Concorrência de preços de dispositivos SiC | -1.8% | Aplicações premium globais | Médio prazo (2-4 anos) |

| Escassez de bolachas de silício na cadeia de suprimentos | -1.5% | Polos de manufatura na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Limites de gestão térmica acima de 650 V | -1.2% | Mercados de alta potência em todo o mundo | Longo prazo (≥ 4 anos) |

| Custos de conformidade com controles de exportação | -0.9% | Corredores EUA–China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de Preços de Dispositivos SiC

A fábrica Mohawk Valley de 200 mm da Wolfspeed escala a produção de bolachas SiC em dez vezes, comprimindo as curvas de custo e estreitando o diferencial de preço silício–SiC em inversores de tração de 800 V. As montadoras de automóveis atraídas por ganhos de 4% na autonomia do veículo consideram a adoção parcial de SiC, particularmente em VEs de acabamento superior, desviando participação dos IGBTs de trench-stop tradicionais. Os fornecedores legados respondem com projetos de IGBT de condução reversa (RC-IGBT) que integram diodos de roda livre e reduzem a lista de materiais em 15% nos inversores de motor.

Escassez de Bolachas de Silício na Cadeia de Suprimentos

A priorização global de fundições para nós lógicos avançados ocasionalmente reduz a disponibilidade de bolachas de 6 e 8 polegadas para dispositivos de potência, levando a Infineon a construir uma instalação de módulos de back-end em Samut Prakan, Tailândia, para localizar a montagem e amortecer a volatilidade do front-end. Os fabricantes de dispositivos assinam cada vez mais acordos plurianuais de compra garantida de bolachas e investem em fornecimento cativo de polissilício para reduzir a exposição a perturbações geopolíticas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Integração de Módulos Redefine as Escolhas de Embalagem

Os módulos IGBT detinham 54,8% de contribuição de receita para o mercado de IGBT e Super Junction MOSFET em 2024, refletindo a preferência dos fabricantes de equipamentos originais por blocos de construção pré-validados e termicamente otimizados. Esses módulos combinam múltiplos chips, termistores NTC integrados e pinos de encaixe por pressão, reduzindo o tempo de montagem do inversor em 30% em comparação com implementações discretas. Ao longo do horizonte de previsão, as montadoras implantam substratos de resfriamento de dupla face que reduzem a resistência térmica em 40%, o que por sua vez suporta 25% maior densidade de corrente nas mesmas temperaturas de junção.

Os módulos Super Junction MOSFET, embora representem uma base de receita menor, expandem-se a um CAGR de 11,3% graças a fontes de alimentação para servidores, retificadores de telecomunicações e inversores híbridos residenciais que demandam comutação de até 65 kHz. Em estágios de fator de potência (PFC) de meia ponte, os módulos MOSFET reduzem o dimensionamento do filtro de EMI e facilitam eficiência superior a 99% com entrada de 230 VCA. Os dispositivos discretos ainda dominam eletrodomésticos sensíveis ao custo, inversores de ar-condicionado, acionamentos de máquinas de lavar e fornos de micro-ondas, onde um único TO-220 ou D-PAK atende às necessidades de potência de saída abaixo de 2 kW. Mesmo aqui, os fabricantes de dispositivos adicionam terminais de fonte Kelvin e pinos de detecção para otimizar o controle da taxa de variação do driver de porta, extraindo ganhos incrementais de eficiência sem inflação no custo da embalagem.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Classificação de Potência: A Classe de Tensão Dita a Evolução da Arquitetura

Os dispositivos de média tensão que abrangem 601-1.200 V comandam 41,2% da receita de 2024, beneficiando inversores de tração para VE, acionamentos industriais e sistemas de UPS trifásicos que se agrupam em torno de níveis de barramento CC de 800 V. Para tração, as montadoras frequentemente implantam IGBTs de 750 V para acomodar transientes de sobretensão regenerativa e flutuações de carga auxiliar sem redução de capacidade. A participação do mercado de IGBT e Super Junction MOSFET da classe de média tensão é ancorada por longos ciclos de qualificação e ampla capacidade de fornecimento em múltiplas fábricas.

Os dispositivos de alta tensão que excedem 1.200 V exibem um CAGR de 11,6% impulsionado por conversores de armazenamento conectados à rede, energia fotovoltaica de estação central e tração de locomotivas. Em turbinas eólicas de múltiplos megawatts, IGBTs de 1,7 kV do tipo press-pack embutidos em topologias de ponto neutro fixado de 3 níveis gerenciam o suporte de potência reativa e a conformidade com a capacidade de suportar falhas em saídas de gerador de 690 VCA. Os fabricantes de dispositivos introduzem estruturas de punch-through suave e camadas de parada de campo para controlar a corrente de cauda, reduzindo assim as perdas de comutação em 20% em relação às gerações anteriores. Os MOSFETs de baixa tensão (≤ 600 V) persistem em PFC de eletrodomésticos, adaptadores de laptop e drivers de LED, onde seu mérito em alta frequência supera os IGBTs; no entanto, o crescimento da receita permanece moderado à medida que os preços médios de venda unitários se deterioram sob intensa comoditização.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Setor de Uso Final: A Eletrificação Impulsiona o Crescimento de Energia e Eletricidade

As aplicações automotivas comandaram 40,7% da receita de 2024, abrangendo inversores de tração, conversores CC-CC, inversores de compressor de climatização e carregadores embarcados. Sedãs elétricos a bateria típicos integram dispositivos no valor de USD 92 por veículo, aproximadamente 4 vezes mais do que os equivalentes de combustão interna.

Energia e Eletricidade emerge como o segmento vertical de crescimento mais rápido, com um CAGR de 12,5% até 2030, à medida que as concessionárias expandem bancos de baterias em escala de rede e aposentam ativos de geração síncrona. Essa transformação eleva a demanda por inversores de quatro quadrantes capazes de inércia sintética, partida a negro e serviços de regulação de frequência. Em retrofits de armazenamento por bombeamento, conversores multiníveis modulares equipados com IGBTs de 3,3 kV substituem pontes de tiristores legadas para permitir operação em velocidade variável, melhorando a eficiência de ida e volta em 5 pontos percentuais.

A manufatura industrial mantém uma base endereçável considerável em acionamentos de esteiras transportadoras, máquinas CNC e extrusoras de plástico que coletivamente somam dezenas de milhões de unidades. Aqui, os fornecedores de equipamentos favorecem as curvas de área de operação segura previsíveis dos IGBTs de silício em meio a poeira abrasiva e temperaturas ambiente que frequentemente excedem 55 °C. Os clientes de centros de dados e TIC dependem de Super Junction MOSFETs em fontes de alimentação ressonantes LLC de alta eficiência; operadores de hiperescala projetam que a potência total no nível do rack triplicará até 2028, sustentando o volume de demanda por peças de recuperação rápida de 650 V.

Análise Geográfica

A Ásia-Pacífico reteve 39,6% da receita em 2024, impulsionada pelos 1,6 milhão de unidades de VE embarcadas na China e pelos retrofits de armazenamento de energia de fabricação de memória líder da Coreia do Sul. Os governos locais subsidiam fábricas analógicas de 300 mm e clusters de montagem de back-end, reforçando as vantagens de custo. À medida que a intensidade de capital aumenta, no entanto, a região busca ativamente iniciativas de dupla fonte para mitigar os riscos de fornecedor único de bolachas.

O CAGR de 12,7% da América do Norte decorre dos incentivos da Lei CHIPS de USD 52 bilhões que catalisam fábricas domésticas de bandgap largo no Arizona, Texas e Nova York. Os fabricantes de equipamentos originais automotivos estão localizando linhas de montagem de veículos elétricos a bateria no Tennessee, Michigan e Ontário, gerando demanda paralela por módulos de inversores de tração e MOSFETs de carregadores embarcados. Os EUA também comandam metade da pegada global de centros de dados de hiperescala, e os clusters de aceleradores de IA em Ohio e Iowa já cotam blocos de energia de campus de 100 MW que requerem conversão CA-CC de alta densidade.

A Europa mantém um papel de liderança tecnológica, especialmente em fontes de alimentação aeroespaciais de 400 Hz e eletrificação ferroviária de 25 kV. O Fraunhofer IISB da Alemanha pilota algoritmos adaptativos de driver de porta que exploram o cancelamento da corrente de cauda do IGBT para elevar as frequências de comutação sem aumentar o estresse de dv/dt na coordenação de isolamento. Enquanto isso, o plano REPowerEU da União Europeia financia 30 GW adicionais de energia solar e 10 GW de armazenamento de baterias anualmente, consolidando a demanda de longo prazo tanto por IGBTs de 1,2 kV quanto por Super Junction MOSFETs de 650 V.

Cenário Competitivo

Os cinco principais fornecedores — Infineon, Onsemi, Mitsubishi Electric, Fuji Electric e Renesas — detêm coletivamente uma participação de receita significativa, posicionando o mercado em um equilíbrio moderadamente consolidado. As economias de escala no crescimento de bolachas epitaxiais, metalização de potência e inspeção automatizada de ligação por fio constituem altas barreiras de entrada. As estratégias giram em torno da integração vertical: a fábrica de back-end da Infineon na Tailândia reduz o risco de concentração geográfica do fornecimento, enquanto a aquisição de JFET de carboneto de silício pela Onsemi expande sua rede de propriedade intelectual proprietária em portfólios de silício e SiC.

A diferenciação tecnológica permanece decisiva. A Infineon lançou seu IGBT TrenchStop de sétima geração com micropadrão de porta em trench que reduz a energia de desligamento em 24% sem sacrificar a queda de condução, respondendo diretamente à narrativa de eficiência do SiC. O módulo compacto da série T da Mitsubishi Electric baseia-se em construção de contato por pressão sem solda que quadruplica a capacidade de ciclagem de potência em relação aos projetos soldados. As oportunidades de espaço em branco incluem kits de atualização de tração ferroviária instalados em fábrica e disjuntores de estado sólido bidirecionais de 1,2 kV, ambos os quais recompensam os fornecedores que oferecem serviços de teste específicos para aplicações e suporte de análise de falhas de longo prazo.

Disruptores emergentes como Navitas e Nexgen visam entregar circuitos integrados de potência GaN que integram driver, FET e proteção em embalagens monolíticas a custo equivalente aos Super Junction MOSFETs discretos em carregadores de 3 kW. Os fornecedores estabelecidos respondem enfatizando roteiros de tecnologia mista; o lançamento de FETs GaN da Renesas em julho de 2025 tem como alvo explícito os conversores de backplane de servidores de IA, onde velocidades de comutação acima de 1 MHz entregam vantagens de fator de forma.[3]Fonte: Renesas, "Renesas fortalece liderança em potência com novos FETs GaN," renesas.com

Líderes do Setor de IGBT e Super Junction MOSFET

Infineon Technologies AG

Mitsubishi Electric Corporation

Fuji Electric Co., Ltd.

ON Semiconductor Corporation

STMicroelectronics N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Toshiba apresentou módulos SiC 2 em 1 para inversores de veículos comerciais leves de 250 kW na PCIM 2025.

- Janeiro de 2025: A Infineon Technologies iniciou as obras de uma planta de módulos de potência de back-end em Samut Prakan, Tailândia, com previsão de início de produção em volume no início de 2026.

- Janeiro de 2025: A Onsemi finalizou a aquisição de USD 115 milhões dos ativos de JFET SiC da Qorvo, ampliando o EliteSiC para prateleiras de energia de centros de dados de IA.

- Junho de 2024: A Renesas concluiu a aquisição de USD 339 milhões da Transphorm, adicionando competência em GaN para carregadores de VE e inversores de energia renovável.

Escopo do Relatório Global do Mercado de IGBT e Super Junction MOSFET

| IGBT Discreto |

| Módulos IGBT |

| Super Junction MOSFET Discreto |

| Módulos Super Junction MOSFET |

| Baixa (≤600 V) |

| Média (601-1200 V) |

| Alta (>1200 V) |

| Automotivo |

| Energia e Eletricidade |

| Manufatura Industrial |

| TIC e Centros de Dados |

| Eletrodomésticos de Consumo |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Produto | IGBT Discreto | ||

| Módulos IGBT | |||

| Super Junction MOSFET Discreto | |||

| Módulos Super Junction MOSFET | |||

| Por Classificação de Potência | Baixa (≤600 V) | ||

| Média (601-1200 V) | |||

| Alta (>1200 V) | |||

| Por Setor de Uso Final | Automotivo | ||

| Energia e Eletricidade | |||

| Manufatura Industrial | |||

| TIC e Centros de Dados | |||

| Eletrodomésticos de Consumo | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de IGBT e Super Junction MOSFET em 2025?

O tamanho do mercado de IGBT e Super Junction MOSFET é avaliado em USD 11,6 bilhões em 2025.

Qual CAGR é previsto para esses dispositivos até 2030?

O mercado tem projeção de expandir a um CAGR de 10,83% de 2025 a 2030.

Qual setor de uso final detém a maior participação de receita?

As aplicações automotivas lideram com 40,7% de participação de mercado em 2024.

Qual categoria de produto cresce mais rapidamente?

Os módulos Super Junction MOSFET têm previsão de crescer a um CAGR de 11,3%.

Página atualizada pela última vez em: