Tamanho e Participação do Mercado de Baixa Estatura Idiopática

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.80 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baixa Estatura Idiopática por Mordor Intelligence

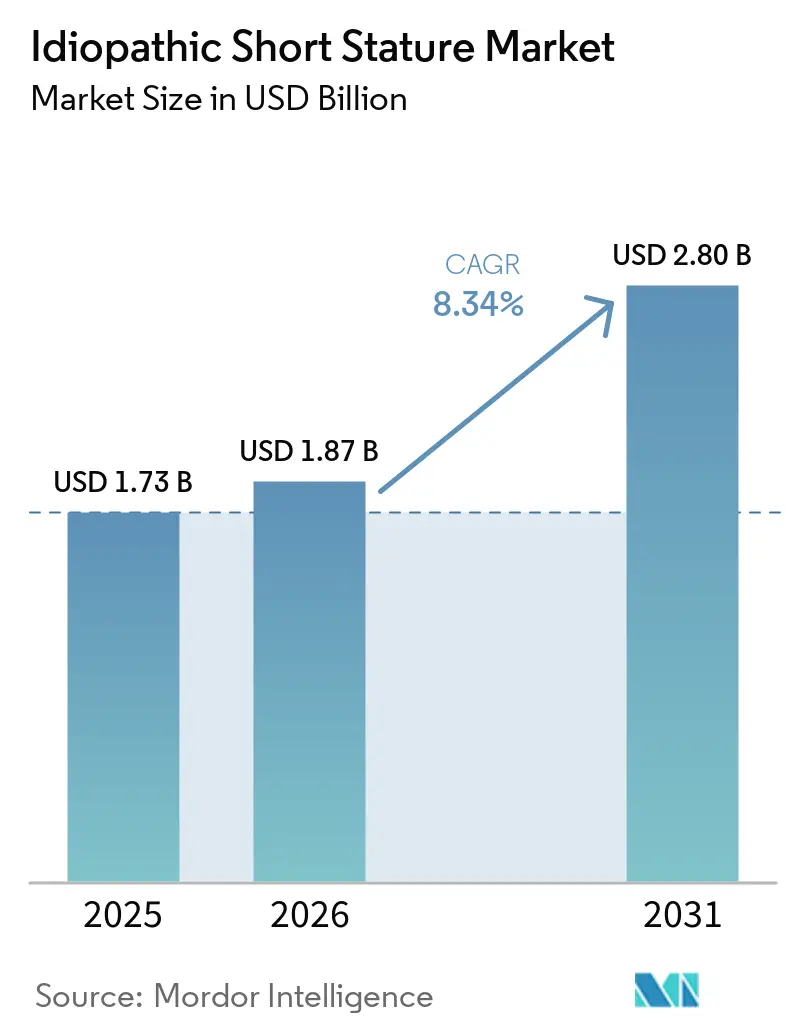

O tamanho do Mercado de Baixa Estatura Idiopática deve crescer de USD 1,73 bilhão em 2025 para USD 1,87 bilhão em 2026 e tem previsão de atingir USD 2,80 bilhões até 2031, a um CAGR de 8,34% no período de 2026 a 2031.

A adoção constante da terapia com hormônio de crescimento humano recombinante (rhGH), a ampliação dos programas de triagem genômica e a aprovação regulatória de análogos de administração semanal estão expandindo a população tratada e elevando a receita, mesmo diante da intensa fiscalização dos pagadores. As injeções semanais, que reduzem a carga anual de agulhas de 365 para 52 doses, estão impulsionando ganhos de adesão e inclinando a preferência dos médicos para opções de ação prolongada. A concorrência de biossimilares está comprimindo os preços na Ásia-Pacífico, enquanto os auto-injetores conectados estão transferindo o cuidado dos hospitais para os domicílios e apoiando o monitoramento de adesão em tempo real. Inovações na cadeia de frio, incluindo formulações que permanecem estáveis por seis meses em temperatura ambiente, estão ampliando o acesso em regiões com infraestrutura logística deficiente.

Principais Conclusões do Relatório

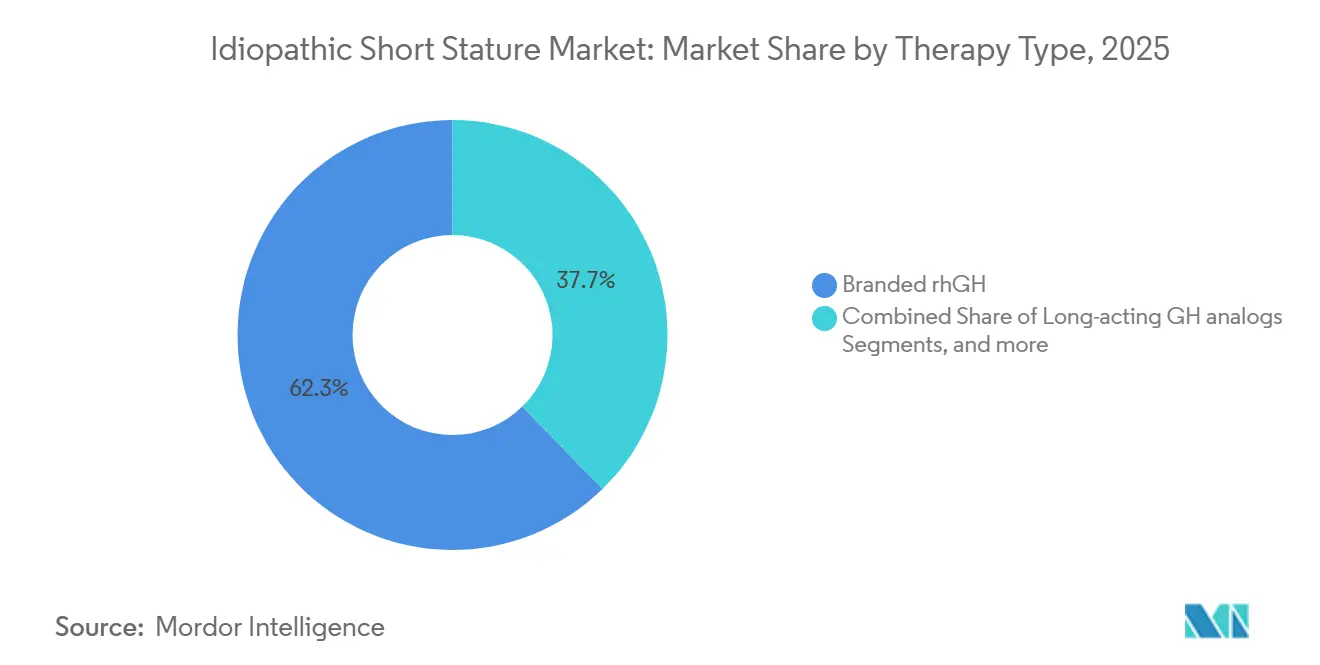

- Por tipo de terapia, as formulações de rhGH de marca lideraram com 62,20% da participação do mercado de baixa estatura idiopática em 2025. Os análogos de hormônio de crescimento de ação prolongada têm previsão de registrar o crescimento mais rápido do segmento, com CAGR de 9,32% até 2031.

- Por faixa etária, as crianças pré-puberais representaram 65,05% do tamanho do mercado de baixa estatura idiopática em 2025. O mesmo grupo tem projeção de expansão a um CAGR de 9,55% entre 2026 e 2031.

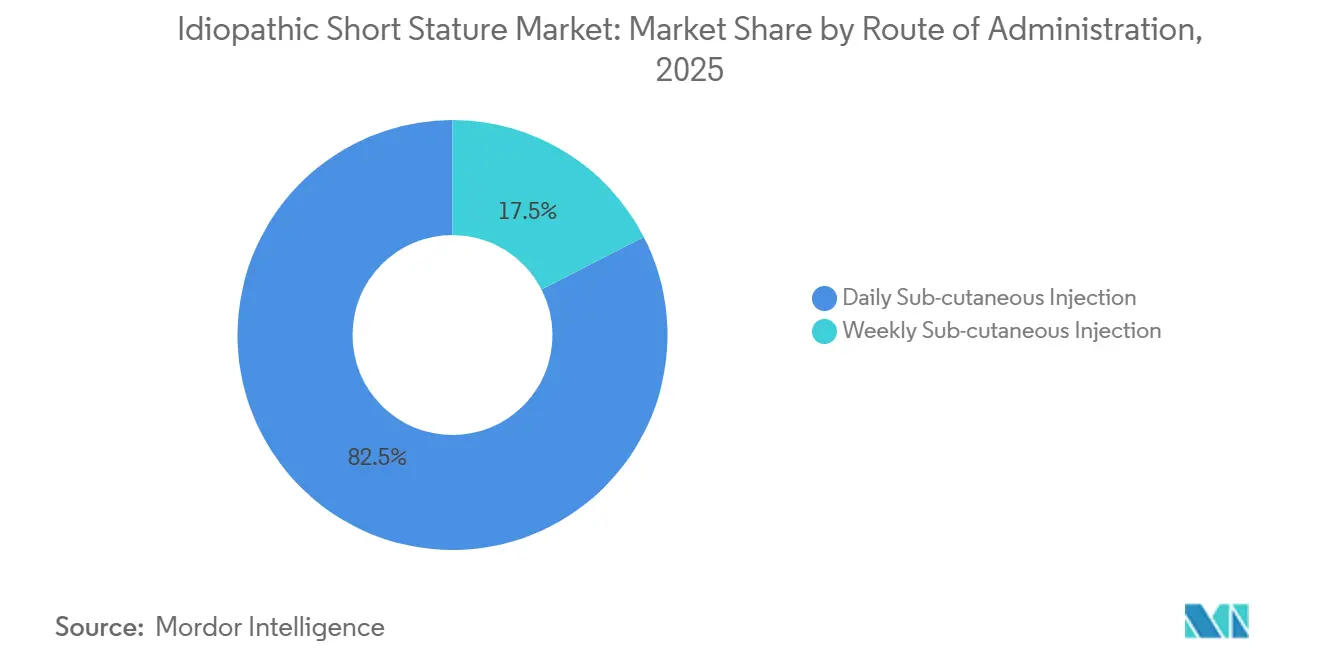

- Por via de administração, as injeções subcutâneas diárias detinham 82,54% de participação em 2025. As formulações semanais devem avançar a um CAGR de 10,02% até 2031

- Por usuário final, os hospitais mantiveram 42,89% de participação na receita em 2025. Os ambientes de cuidados domiciliares devem crescer a um CAGR de 9,20% até 2031.

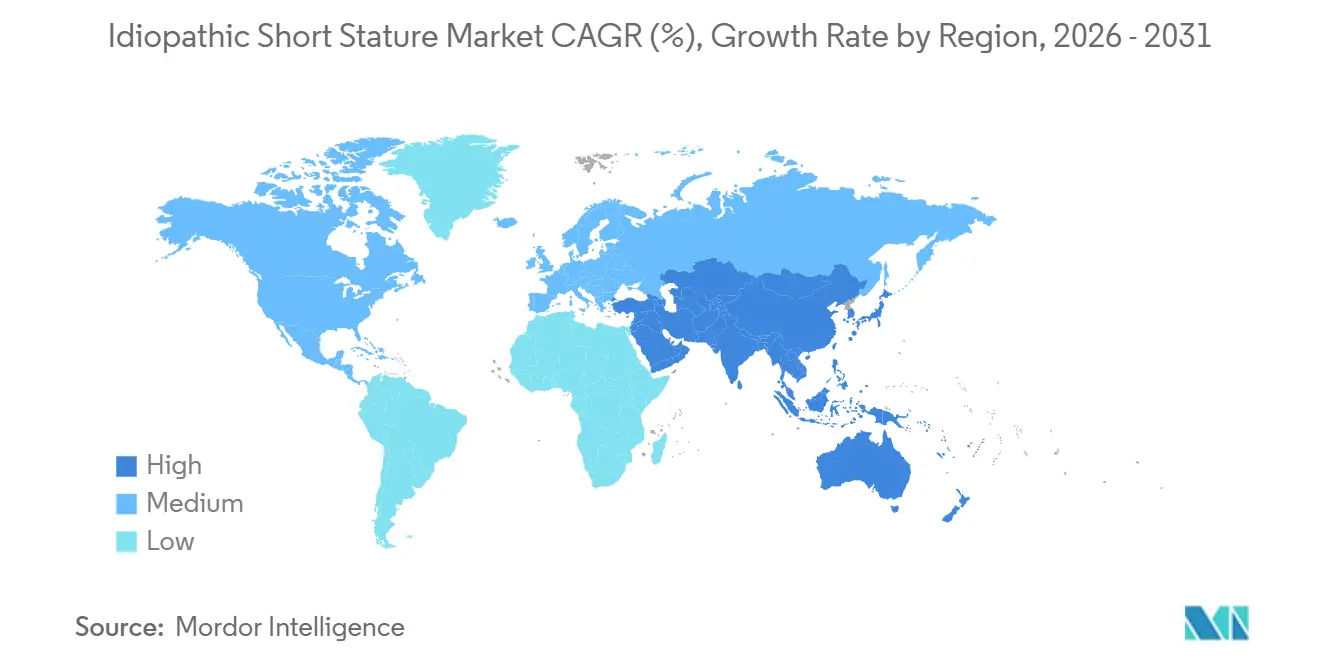

- Por geografia, a América do Norte representou 38,13% da participação em 2025, e a Ásia-Pacífico deve crescer a um CAGR de 9,33% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Baixa Estatura Idiopática

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente prevalência do diagnóstico de baixa estatura idiopática | +1.8% | Global, com aceleração na Ásia-Pacífico e América Latina | Médio prazo (2 a 4 anos) |

| Adoção crescente de biossimilares de rhGH | +1.5% | Núcleo da Ásia-Pacífico, com expansão para Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Ampliação do reembolso por seguros | +1.2% | América do Norte e Europa, mercados seletivos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Pipeline de formulações de hormônio de crescimento de ação prolongada | +2.1% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Triagem genômica para detecção precoce | +0.9% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Turismo médico para endocrinologia pediátrica | +0.6% | América Latina (México, Costa Rica), Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência do Diagnóstico de Baixa Estatura Idiopática

O sequenciamento de nova geração reduziu o custo e o tempo de resposta das avaliações genéticas, permitindo que os clínicos excluam causas monogênicas, como a deficiência de SHOX, e reclassifiquem crianças no grupo de tratamento do mercado de baixa estatura idiopática. Uma diretriz de outubro de 2025 recomenda a amplificação de sondas dependente de ligação multiplex para todas as crianças abaixo de -2,5 desvios padrão, o que padroniza os encaminhamentos. Em Abu Dhabi, a baixa estatura idiopática representou 34,8% de todas as prescrições de rhGH de 2011 a 2022, superando a deficiência de hormônio de crescimento.[1]Sara Salem Al Jneibi et al., "Terapia com hormônio de crescimento recombinante em crianças com baixa estatura em Abu Dhabi," Frontiers in Pediatrics, frontiersin.org Embora o rendimento diagnóstico do sequenciamento permaneça em 14,9%, o aumento significativo no número de crianças triadas está impulsionando a demanda. À medida que mais hospitais implementam prontuários eletrônicos de crescimento, os desvios provocam encaminhamentos mais precoces a especialistas, aumentando o volume na América do Norte e no Golfo.

Adoção Crescente de Biossimilares de rhGH

Os biossimilares com preços competitivos estão transformando o mercado de baixa estatura idiopática na China e na Índia, onde os fabricantes nacionais obtiveram cobertura na Lista Nacional de Medicamentos Reembolsáveis em janeiro de 2026, reduzindo os custos anuais da terapia em mais de 50%. O pipeline de fermentação até o envase da Intas Pharmaceuticals oferece uma vantagem de custo assim que os pagadores estaduais indianos finalizarem as regras de reembolso. Na América Latina, a cobertura obrigatória na Argentina é prejudicada por gargalos administrativos que perturbam o fornecimento e impactam negativamente os resultados clínicos. Europa e América do Norte ficam para trás, pois os médicos permanecem fiéis às marcas originadoras e os requisitos regulatórios para dados de imunogenicidade prolongam os prazos de aprovação.

Ampliação do Reembolso por Seguros

A cobertura por seguros é o fator mais significativo que influencia o acesso ao mercado. A decisão da FDA em 2003 constitui a base para a maioria das políticas dos pagadores privados nos EUA; no entanto, uma revisão de sete anos revelou uma taxa de aprovação de apenas 15%, evidenciando os rigorosos desafios de autorização prévia. O Plano Médico Obrigatório da Argentina cobre tecnicamente a baixa estatura idiopática, mas atrasos e autorizações vencidas frequentemente interrompem a terapia. As políticas de seguro inclusivas de Abu Dhabi permitem que a baixa estatura idiopática represente um terço das prescrições de hormônio de crescimento, demonstrando como o alinhamento do reembolso pode impulsionar a demanda.

Pipeline de Formulações de Hormônio de Crescimento de Ação Prolongada

As injeções semanais abordam os desafios de adesão ao reduzir a frequência de doses para 52 por ano, eliminando a penalidade de 52 dias perdidos quando as crianças pulam uma injeção diária por semana. O SKYTROFA da Ascendis Pharma atingiu EUR 206,2 milhões (USD 220 milhões) em receita em 2025 e conquistou 6,5% de participação no mercado dos EUA após seu lançamento pediátrico, apoiado por um injetor inteligente recarregável com avaliação de 94% de facilidade de uso.[2]Infobae Health Desk, "Estudio muestra brecha de género en acceso al tratamiento," infobae.com O Sogroya da Novo Nordisk tornou-se o primeiro análogo de administração semanal explicitamente aprovado para baixa estatura idiopática em fevereiro de 2026, com 78,6% dos pacientes preferindo sua caneta em relação aos dispositivos concorrentes. A JCR Pharmaceuticals do Japão iniciou ensaios de fase III para o JR-142 em dezembro de 2024, refletindo o aumento do investimento regional em pesquisa e desenvolvimento. O NGENLA da Pfizer recebeu aprovação na Argentina em 2023, mas permanece restrito pelos pagadores.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Rigoroso escrutínio regulatório e alto custo da terapia | -1.4% | Global, agudo na Europa e em pagadores selecionados dos EUA | Médio prazo (2 a 4 anos) |

| Baixa conscientização e diagnóstico tardio em países de baixa renda | -0.8% | África Subsaariana, Sul da Ásia, América Latina rural | Longo prazo (≥ 4 anos) |

| Preocupações éticas sobre o uso não médico do aumento de estatura | -0.6% | Europa, pagadores selecionados da América do Norte | Longo prazo (≥ 4 anos) |

| Restrições da cadeia de frio para biológicos | -0.7% | África Subsaariana, Sudeste Asiático, América do Sul rural | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Rigoroso Escrutínio Regulatório e Alto Custo da Terapia

A recusa da EMA em 2007 de aprovar a baixa estatura idiopática contrasta com a aceitação da FDA e estabelece uma estrutura de acesso em dois níveis, pois os pagadores europeus citam preocupações éticas ao rejeitar solicitações. Os custos anuais de terapia nos EUA, de USD 20.000 a 50.000, levam as seguradoras a adotar autorizações prévias rigorosas, enquanto as sociedades de endocrinologia pediátrica recomendam cautela, reforçando as negações dos pagadores. Os análogos de ação prolongada enfrentam verificações de segurança adicionais porque a exposição contínua ao hormônio de crescimento aumentou as taxas de edema nos ensaios. As seguradoras privadas argentinas sistematicamente adiam a cobertura de análogos premium apesar da aprovação local, apontando o alto custo como a principal barreira.

Baixa Conscientização e Diagnóstico Tardio em Países de Baixa Renda

O subdiagnóstico na atenção primária atrasa o início do tratamento além da janela pré-puberal ideal no Sul da Ásia, América Latina e África. Uma revisão de 2025 de 12 nações latino-americanas constatou que a idade mediana de início superou 10 anos, reduzindo significativamente o potencial de crescimento. As normas culturais frequentemente atribuem a baixa estatura a fatores hereditários, particularmente no caso das meninas, levando a proporções de tratamento com viés de gênero tão elevadas quanto 80% do sexo masculino na Costa Rica.[3]Primera Edición Staff, "ANMAT aprobó una hormona de crecimiento semanal," primeraedicion.com.ar A escassez de clínicas especializadas, as longas distâncias de deslocamento e os custos diretos ao paciente criam desafios adicionais, reduzindo o mercado endereçável de baixa estatura idiopática apesar da evidente necessidade biológica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Terapia: Biossimilares Desafiam a Dominância das Marcas

Em 2025, o rhGH de marca detinha 62,20% de participação de mercado. No entanto, os análogos de ação prolongada devem superar o mercado, crescendo a um CAGR projetado de 9,32% até 2031, tornando-os o segmento de crescimento mais rápido no mercado de baixa estatura idiopática. O SKYTROFA da Ascendis Pharma, em apenas 18 meses, conquistou uma participação notável de 6,5% no mercado dos EUA. Isso demonstra que o preço premium pode coexistir com a aceitação dos pagadores, especialmente quando os benefícios de adesão são evidentes. Por outro lado, na China, as aprovações de biossimilares reduziram os custos da terapia em 75%, ampliando a acessibilidade do mercado de baixa estatura idiopática para famílias de renda média. Enquanto as empresas ocidentais fortalecem sua participação de mercado com dispositivos conectados e rótulos ampliados, os players regionais aproveitam efetivamente as licitações governamentais para garantir contratos de volume, particularmente em hospitais de nível municipal.

Por Faixa Etária: Foco Pré-Puberal Impulsiona Aumento de Volume

Em 2025, crianças com até 10 anos constituíam 65,05% dos pacientes tratados. Este segmento tem projeção de crescimento robusto a um CAGR de 9,55% até 2031, impulsionado pela detecção mais precoce de déficits de crescimento por meio da triagem genômica. Iniciar a terapia antes da puberdade pode garantir uma velocidade de crescimento anualizada que frequentemente supera 11 cm. Embora os adolescentes ainda representem uma parcela significativa do mercado de baixa estatura idiopática, seu crescimento é moderado devido à eficácia decrescente após o fechamento das placas de crescimento. As campanhas de saúde estão agora direcionando proativamente as escolas primárias com iniciativas de monitoramento de altura, agilizando os encaminhamentos para clínicas de endocrinologia pediátrica.

Por Via de Administração: Injeções Semanais em Ascensão

As injeções diárias comandavam 82,54% de participação de mercado em 2025, evidenciando os padrões de prescrição estabelecidos e a ampla presença de biossimilares. No entanto, as formulações semanais estão preparadas para um avanço expressivo, com projeção de crescimento a um CAGR de 10,02% até 2031, marcando a ascensão mais acentuada entre as vias de administração. Essa mudança é amplamente atribuída à crescente ênfase na conveniência entre os médicos. Os ensaios clínicos indicam que as injeções diárias e semanais produzem velocidades de crescimento comparáveis, abordando e neutralizando reservas clínicas anteriores.

Por Usuário Final: Cuidados Domiciliares se Expandem com Monitoramento Aprimorado

Em 2025, os hospitais representavam 42,89% de participação de mercado, principalmente devido à necessidade de supervisão especializada durante o diagnóstico e o início do tratamento. No entanto, o segmento de cuidados domiciliares está em trajetória ascendente, expandindo-se a um CAGR de 9,20% até 2031. Esse crescimento é apoiado pelo advento de dispositivos conectados que transmitem registros de adesão. Por exemplo, o easypod da Merck demonstrou uma vantagem clínica notável, elevando o escore de desvio padrão de altura em 0,23 ao longo de quatro anos em comparação com alternativas não conectadas. Os pagadores estão incentivando essa tendência, oferecendo cobertura mais ampla para auto-injetores em reconhecimento à redução das consultas ambulatoriais, enquanto as famílias são atraídas pela conveniência do cuidado domiciliar.

Análise Geográfica

Em 2025, a América do Norte representou 38,13% da receita global, apoiada por sólidos marcos de seguros e alto gasto per capita em medicamentos. No entanto, apenas 15% das solicitações de autorização prévia para baixa estatura idiopática são aprovadas, refletindo preocupações contínuas sobre custo-efetividade. Apesar do preço premium, o Skytrofa atingiu 6,5% de participação no mercado dos EUA em 18 meses, demonstrando a preferência dos médicos pelo seu regime semanal. O acesso aos tratamentos no Canadá varia por província; algumas províncias oferecem reembolsos por meio de programas de medicamentos excepcionais, enquanto outras restringem o financiamento às deficiências clássicas, resultando em adoção nacional desigual.

A Ásia-Pacífico deve liderar com um CAGR projetado de 9,33% até 2031. Em janeiro de 2026, a inclusão da China na Lista Nacional de Medicamentos Reembolsáveis reduziu a participação dos pacientes em mais da metade, impulsionando o aumento da demanda entre as famílias urbanas de renda média. A GeneScience domina o mercado, detendo mais de 70% das vendas de rhGH na China e aproveitando sua escala para dissuadir novos entrantes. Enquanto isso, as empresas indianas de biossimilares estão mirando oportunidades de exportação no Sudeste Asiático assim que a pré-qualificação da OMS for obtida. Coreia do Sul e Japão estão avançando em seus pipelines domésticos com opções inovadoras de análogos de ação prolongada.

A Europa enfrenta as consequências da decisão da EMA em 2007, deixando muitos pacientes dependentes de prescrições fora de indicação. Na Alemanha, o financiamento para baixa estatura idiopática é rigidamente regulamentado, com base em critérios como disparidade de potencial genético. O NHS do Reino Unido raramente aprova tratamentos, fazendo-o tipicamente apenas por razões humanitárias. Os países do Sul da Europa dependem das autoridades regionais de saúde, levando a disparidades e dificultando o crescimento do mercado de baixa estatura idiopática. Enquanto a Europa Ocidental possui estabilidade adequada na cadeia de frio, a Europa Oriental continua a enfrentar desafios logísticos, particularmente em áreas rurais.

Cenário Competitivo

O mercado de baixa estatura idiopática apresenta concentração moderada. Novo Nordisk, Pfizer e Ascendis Pharma lideram a categoria de ação prolongada, enquanto fabricantes de biossimilares chineses e indianos competem por preço em economias emergentes densamente populosas. A aprovação do Sogroya pela FDA em fevereiro de 2026 para baixa estatura idiopática concede à Novo Nordisk uma vantagem de pioneirismo entre os análogos semanais. A Ascendis se diferencia com um injetor inteligente recarregável que oferece estabilidade de seis meses em temperatura ambiente, uma característica particularmente benéfica em regiões com refrigeração não confiável. A Pfizer aproveita suas capacidades globais de distribuição, mas enfrenta desafios decorrentes da resistência dos pagadores ao preço premium do Somatrogon.

A inovação em dispositivos tornou-se um foco estratégico fundamental. O EcoPen 48 da LG Chem, lançado em abril de 2026 em parceria com a Ypsomed, enfatiza a sustentabilidade e a conveniência do usuário, uma estratégia que deve influenciar as avaliações de licitações. Os dados de conectividade do easypod da Merck apoiam contratos baseados em valor que vinculam o reembolso às métricas de adesão, um modelo que está ganhando força entre as seguradoras. Os pipelines de pesquisa e desenvolvimento também estão explorando secretagogos de hormônio de crescimento orais. Se estes demonstrarem eficácia comparável aos injetáveis, poderão disromper o mercado, embora a comercialização seja improvável antes do final da década de 2030.

Os fabricantes regionais estão adotando estratégias distintas. A GeneScience está investindo em formulações termoestáveis para enfrentar os desafios da cadeia de frio de longa distância na China, enquanto a Intas Pharmaceuticals está preparando um pedido de registro nos EUA para seu biossimilar, visando entrar nos lucrativos, porém altamente regulamentados, mercados ocidentais. Na América Latina, apesar da aprovação da ANMAT, o NGENLA enfrenta resistência dos pagadores, ilustrando que a aprovação regulatória por si só não garante a adoção pelo mercado quando as restrições orçamentárias são um fator determinante.

Líderes do Setor de Baixa Estatura Idiopática

Eli Lilly and Company

Novartis AG

Pfizer Inc.

Merck KGaA

F-Hoffmann-La Roche Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A LG Chem lançou o Utropin EcoPen 48 com cartucho substituível em parceria com a Ypsomed, enfatizando a conveniência e a redução do desperdício de plástico.

- Março de 2026: A Novo Nordisk obteve aprovação da FDA para o Sogroya na síndrome de Noonan, somando-se à expansão do rótulo para Baixa Estatura Idiopática de fevereiro de 2026.

- Março de 2026: A BioMarin suspendeu a dosagem nos ensaios do Voxzogo para deficiências de Turner, SHOX e ACAN após sinais de segurança relacionados ao quadril.

- Janeiro de 2026: A Ascendis Pharma obteve aprovação da NMPA da China para o SKYTROFA na deficiência de hormônio de crescimento pediátrico, sua primeira entrada no segundo maior mercado de hormônio de crescimento do mundo.

- Julho de 2025: A Ascendis obteve aprovação da FDA para o SKYTROFA na deficiência de hormônio de crescimento em adultos, ampliando sua base de receita.

Escopo do Relatório Global do Mercado de Baixa Estatura Idiopática

Conforme o escopo do relatório, a baixa estatura idiopática (BEI) é um termo diagnóstico utilizado para descrever crianças significativamente mais baixas do que seus pares sem qualquer causa médica, genética ou ambiental identificável.

O mercado de baixa estatura idiopática (BEI) é segmentado por tipo de terapia, faixa etária, via de administração e usuário final. Por tipo de terapia, o mercado inclui rhGH de marca, rhGH biossimilar, análogos de hormônio de crescimento de ação prolongada e secretagogos de hormônio de crescimento (orais, em pipeline). Por faixa etária, o mercado é segmentado em crianças pré-puberais (≤10 anos) e adolescentes puberais (11 a 18 anos). Por via de administração, o mercado é segmentado em injeção subcutânea diária, injeção subcutânea semanal e formulações orais (em pipeline). Por usuário final, o mercado é segmentado em hospitais, clínicas especializadas de endocrinologia e ambientes de cuidados domiciliares. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para os segmentos acima.

| rhGH de Marca |

| rhGH Biossimilar |

| Análogos de Hormônio de Crescimento de Ação Prolongada |

| Secretagogos de Hormônio de Crescimento (orais, em pipeline) |

| Crianças Pré-Puberais (≤10 anos) |

| Adolescentes Puberais (11 a 18 anos) |

| Injeção Subcutânea Diária |

| Injeção Subcutânea Semanal |

| Formulações Orais (em Pipeline) |

| Hospitais |

| Clínicas Especializadas de Endocrinologia |

| Ambientes de Cuidados Domiciliares |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Terapia | rhGH de Marca | |

| rhGH Biossimilar | ||

| Análogos de Hormônio de Crescimento de Ação Prolongada | ||

| Secretagogos de Hormônio de Crescimento (orais, em pipeline) | ||

| Por Faixa Etária | Crianças Pré-Puberais (≤10 anos) | |

| Adolescentes Puberais (11 a 18 anos) | ||

| Por Via de Administração | Injeção Subcutânea Diária | |

| Injeção Subcutânea Semanal | ||

| Formulações Orais (em Pipeline) | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas de Endocrinologia | ||

| Ambientes de Cuidados Domiciliares | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Baixa Estatura Idiopática em 2026 e qual é sua perspectiva de crescimento?

O tamanho do mercado de Baixa Estatura Idiopática foi de USD 1,87 bilhão em 2026 e tem projeção de atingir USD 2,80 bilhões até 2031, expandindo-se a um CAGR de 8,34%, de acordo com a Mordor Intelligence.

Qual tipo de terapia detém a maior participação nos gastos?

O hormônio de crescimento humano recombinante de marca dominou com uma participação de 62,20% em 2025, à frente dos biossimilares e dos análogos de ação prolongada, conforme relatado pela Mordor Intelligence.

Qual segmento está crescendo mais rapidamente?

Os análogos de hormônio de crescimento de ação prolongada têm previsão de crescimento a um CAGR de 9,32% até 2031, superando todos os outros segmentos.

Qual região liderará o crescimento até 2031?

A Ásia-Pacífico deve registrar o maior CAGR regional, de 9,33%, impulsionada pela expansão do reembolso na China e pelos lançamentos locais de biossimilares.

Qual é a relevância do benefício de adesão das injeções semanais?

Perder uma única dose semanal equivale a 52 dias de tratamento perdidos por ano, enquanto pular uma injeção diária por semana resulta na mesma perda; portanto, a mudança para a dosagem semanal minimiza os dias cumulativos de dose perdida e melhora os resultados de crescimento.

Quem são os principais concorrentes em produtos de ação prolongada?

Novo Nordisk, Ascendis Pharma e Pfizer lideram a categoria, com novos entrantes como LG Chem e JCR Pharmaceuticals avançando com candidatos em pipeline.

Página atualizada pela última vez em: