Tamanho e Participação do Mercado de Pneumonite de Hipersensibilidade

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.25% CAGR |

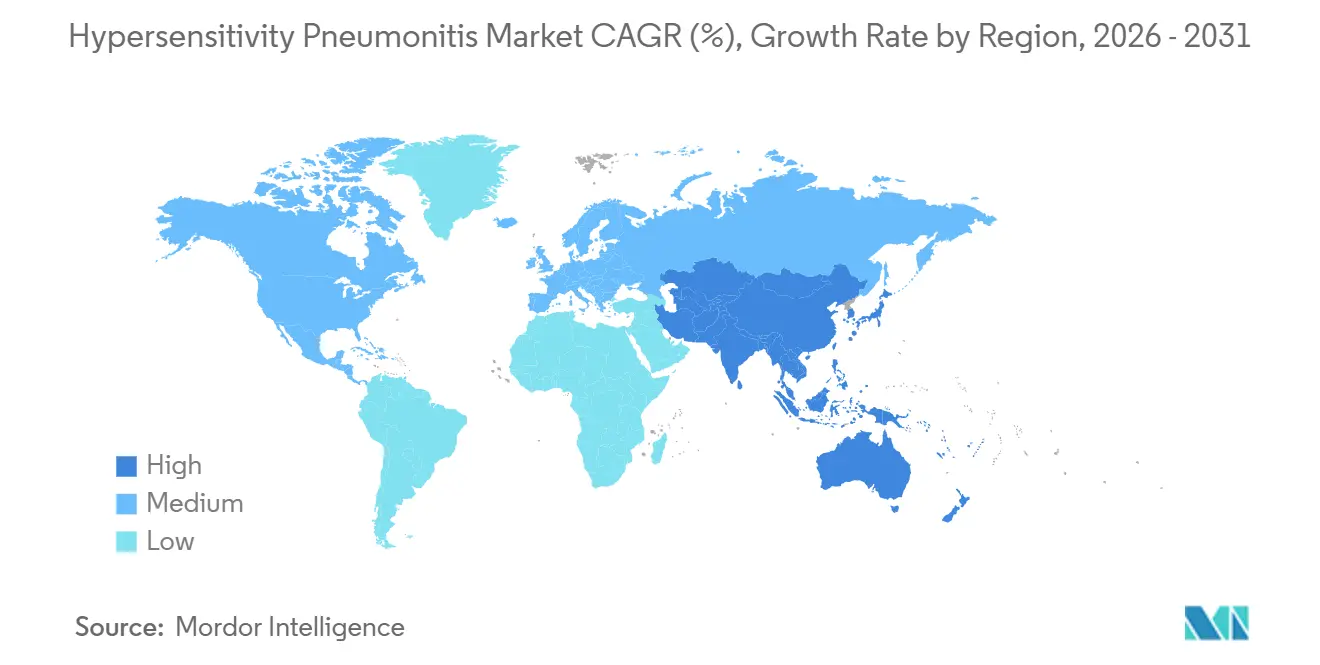

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

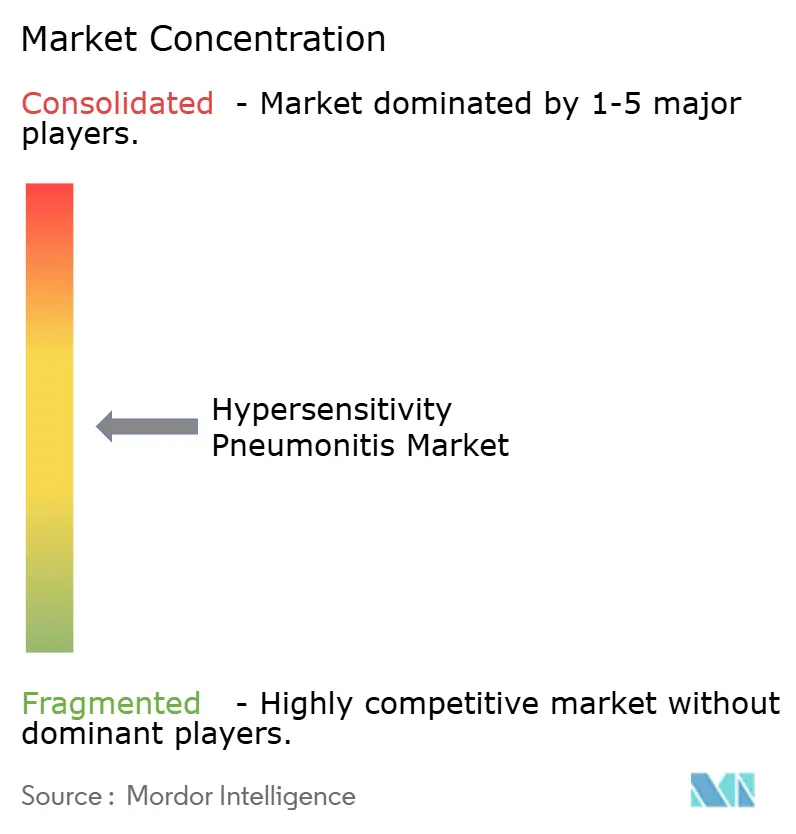

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pneumonite de Hipersensibilidade por Mordor Intelligence

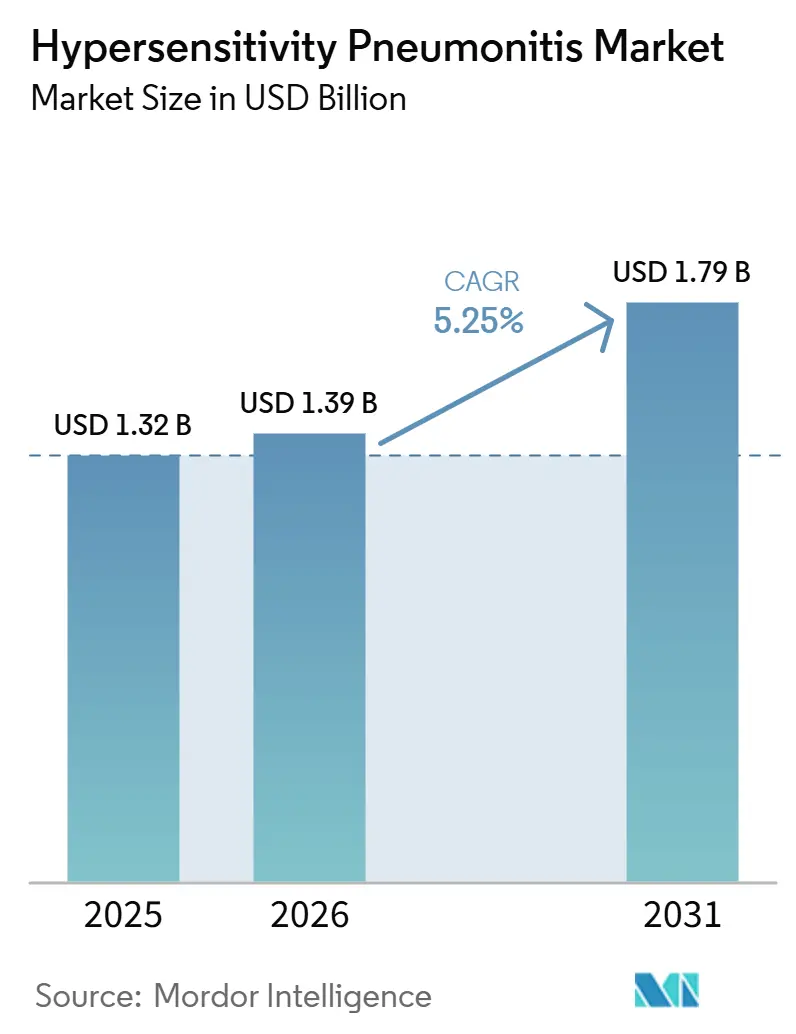

O tamanho do Mercado de Pneumonite de Hipersensibilidade foi avaliado em 1,32 bilhão de USD em 2025 e estima-se que cresça de 1,39 bilhão de USD em 2026 para atingir 1,79 bilhão de USD até 2031, a um CAGR de 5,25% durante o período de previsão (2026-2031).

A diferenciação mais clara entre doença fibrótica e não fibrótica nas práticas diagnósticas da ATS, JRS e ALAT está apoiando o crescimento do mercado de pneumonite de hipersensibilidade ao melhorar a identificação de pacientes e as decisões de tratamento. O mercado também se beneficia do uso mais amplo da terapia antifibrótica na fibrose pulmonar progressiva, com a fibrose relacionada à pneumonite de hipersensibilidade agora incluída nas vias de tratamento nos principais mercados. A vigilância estruturada em ambientes agrícolas, de exposição a aves, uso de umidificadores e mofo interno está expandindo o diagnóstico formal e a população tratada. No entanto, baixas taxas de identificação de antígenos, reembolso desigual e a ausência de um único padrão diagnóstico de referência continuam a retardar a conversão da demanda clínica em receita de tratamento.

Principais Conclusões do Relatório

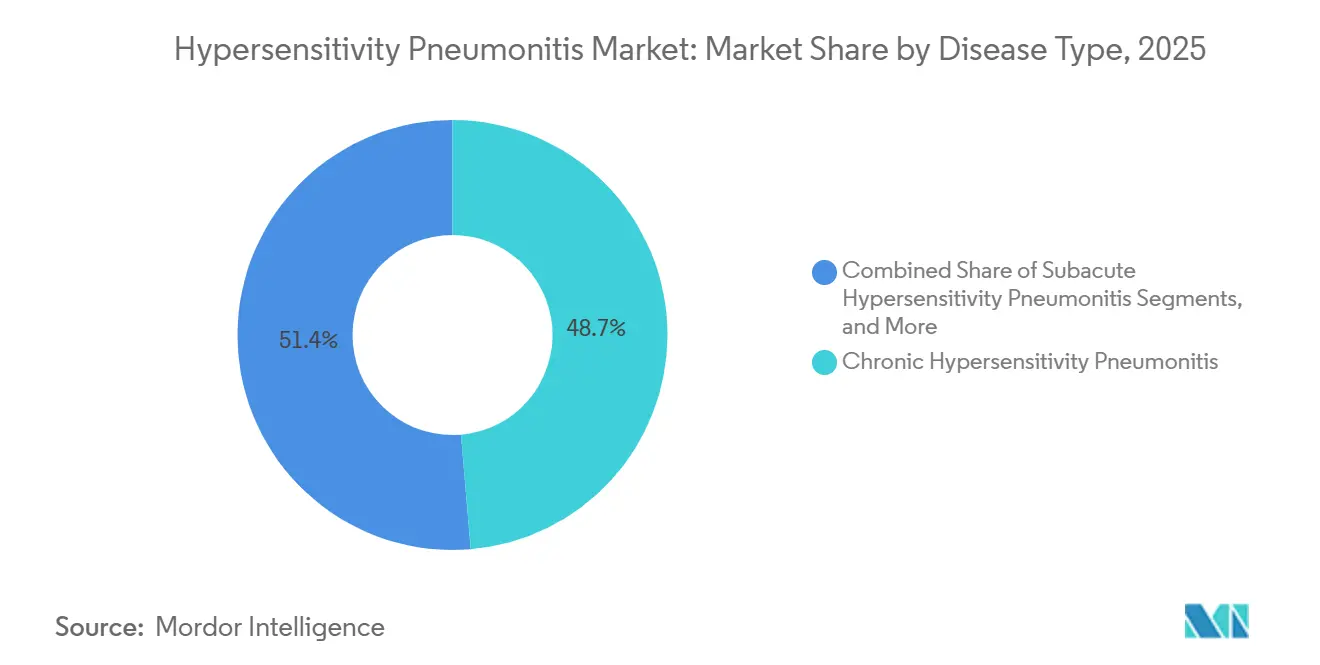

- Por tipo de doença, a pneumonite de hipersensibilidade crônica liderou com 48,65% de participação em 2025, enquanto a pneumonite de hipersensibilidade aguda está projetada para expandir a um CAGR de 6,93% até 2031.

- Por diagnóstico, a imagem deteve 57,23% do tamanho do mercado de pneumonite de hipersensibilidade em 2025, enquanto os testes laboratoriais estão projetados para crescer a um CAGR de 8,67% até 2031.

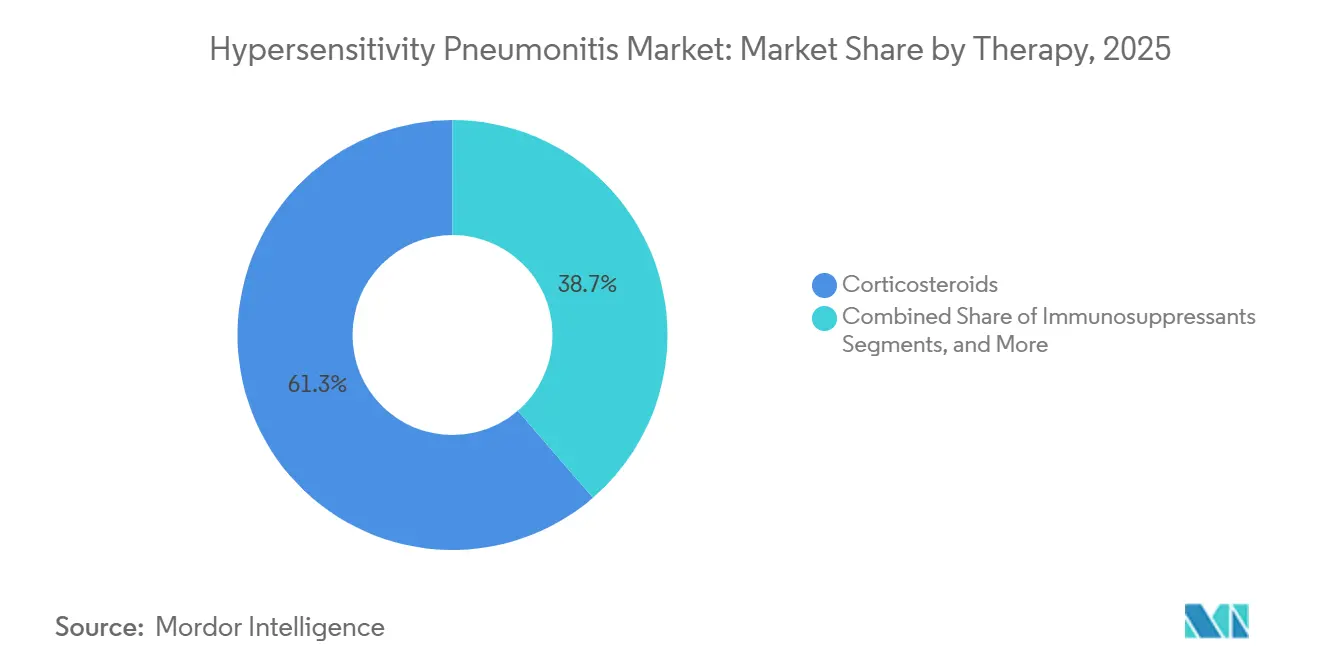

- Por terapia, os corticosteroides representaram 61,34% de participação em 2025, enquanto os antifibróticos devem avançar a um CAGR de 8,35% até 2031.

- Por via de administração, as terapias orais detiveram 62,88% de participação em 2025, enquanto os injetáveis estão projetados para crescer a um CAGR de 7,78% até 2031.

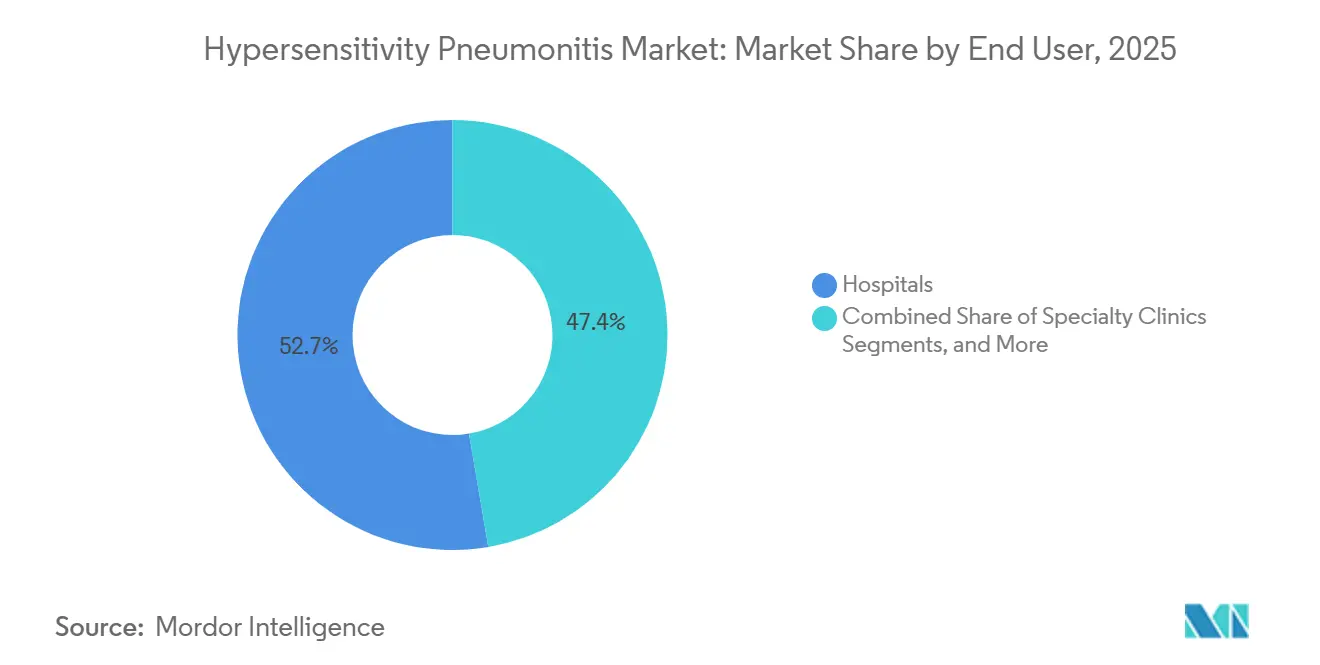

- Por usuário final, os hospitais capturaram 52,65% de participação em 2025, enquanto as clínicas especializadas estão projetadas para registrar o maior CAGR de 8,76% até 2031.

- Por geografia, a América do Norte deteve 41,56% da participação do mercado de pneumonite de hipersensibilidade em 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 9,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Pneumonite de Hipersensibilidade

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| A pneumonite de hipersensibilidade fibrótica expande a necessidade de tratamento a longo prazo | +1.2% | Global, mais forte na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| O transbordamento do tratamento de DPI fibrosante progressiva amplia o mercado | +1.0% | América do Norte e Europa como primárias, Ásia-Pacífico como secundária | Médio prazo (2-4 anos) |

| A alta incerteza diagnóstica sustenta a tomada de decisão multidisciplinar | +0.8% | Global, elevado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Vigilância ocupacional em ambientes agrícolas e relacionados a aves | +0.6% | Europa, América do Norte e Ásia-Pacífico, com transbordamento para a América do Sul | Médio prazo (2-4 anos) |

| Triagem de exposição a mofo interno, umidificadores e sistemas de climatização | +0.5% | Ásia-Pacífico como núcleo, especialmente Japão e China, com relevância na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Pneumonite de Hipersensibilidade Fibrótica Expande a Necessidade de Tratamento a Longo Prazo

A pneumonite de hipersensibilidade fibrótica está expandindo a necessidade de tratamento a longo prazo no mercado de pneumonite de hipersensibilidade, à medida que os clínicos agora a gerenciam como um curso de doença distinto com prognóstico e via de tratamento diferentes. A pneumonite de hipersensibilidade representou 26% da população INBUILD para doença pulmonar intersticial fibrosante progressiva, destacando sua significativa necessidade de recursos de tratamento no contexto mais amplo de cuidados. Na vigilância pós-comercialização de dois anos do nintedanibe no Japão, a pneumonite de hipersensibilidade representou 10,05% da coorte de DPI-FP, e 73,17% desses pacientes apresentaram reações adversas a medicamentos, indicando um grupo de tratamento ativo e monitorado de perto. A diretriz S2k de 2025 da Alemanha endossou a terapia antifibrótica para pneumonite de hipersensibilidade fibrótica progressiva e adicionou vigilância estruturada de exposição ocupacional, elevando os padrões de prescrição naquele mercado e potencialmente influenciando países europeus próximos.

O Transbordamento do Tratamento de DPI Fibrosante Progressiva Amplia o Mercado de Pneumonite de Hipersensibilidade

O mercado de pneumonite de hipersensibilidade está se ampliando porque medicamentos inicialmente desenvolvidos para fibrose pulmonar idiopática agora são utilizados sob o rótulo mais amplo de fibrose pulmonar progressiva, onde a pneumonite de hipersensibilidade é um diagnóstico subjacente explícito. O nerandomilaste da Boehringer Ingelheim recebeu aprovação da FDA em dezembro de 2025 para fibrose pulmonar progressiva, marcando um passo importante para a terapia antifibrótica neste espaço de tratamento. O ensaio FIBRONEER-ILD mostrou que o nerandomilaste 9 mg proporcionou uma vantagem de 83 mL sobre o placebo na preservação da CVF na semana 52, com efeito de tratamento consistente no subgrupo de pneumonite de hipersensibilidade. O mesmo produto recebeu uma opinião positiva do CHMP em maio de 2026 e aprovação da MHRA do Reino Unido em julho de 2026, criando uma via regulatória multirregional em um único ano. Cada novo ensaio de fibrose pulmonar progressiva que inclui a pneumonite de hipersensibilidade como subgrupo fortalece os argumentos dos pagadores e apoia a adoção de terapias de maior valor em todo o mercado de pneumonite de hipersensibilidade.[1]Agência Reguladora de Medicamentos e Produtos de Saúde, "Nerandomilaste (Jascayd) Aprovado para Tratar Pacientes Adultos com Fibrose Pulmonar Idiopática e Fibrose Pulmonar Progressiva," GOV.UK, gov.uk

A Alta Incerteza Diagnóstica Sustenta a Tomada de Decisão Multidisciplinar

A incerteza diagnóstica permanece elevada no mercado de pneumonite de hipersensibilidade e continua a impulsionar o uso de recursos, pois os pacientes frequentemente passam por imagens repetidas, exames laboratoriais, broncoscopia e avaliação especializada antes do início do tratamento. Uma revisão de manejo de 2025 afirmou que os clínicos não identificam nenhum antígeno causador em 50% dos casos confirmados, tornando a discussão multidisciplinar central para um diagnóstico confiante. A TCAR permanece crítica, e um estudo de imagem multicêntrico de 2024 mostrou que o sistema da ATS, JRS e ALAT proporcionou maior especificidade do que a abordagem da ACCP em ambientes de baixa prevalência, influenciando a revisão de imagens em centros de referência.[2] Koschel D., "Diagnóstico e Tratamento da Pneumonite de Hipersensibilidade, Diretriz S2k da Sociedade Respiratória Alemã e da Sociedade Alemã de Alergologia e Imunologia Clínica," PMC, pmc.ncbi.nlm.nih.gov Uma revisão narrativa de 2025 também observou que a análise de TCAR baseada em inteligência artificial e painéis proteômicos plasmáticos podem prever a progressão fibrótica de curto prazo com alta sensibilidade, deslocando o diagnóstico para uma vigilância contínua em vez de um evento único.[3]Ferrara G., "Conceitos Atuais no Diagnóstico e Tratamento da Pneumonite de Hipersensibilidade, Uma Revisão Narrativa," Jornal Brasileiro de Pneumologia, doi.org A coexistência de vários sistemas de diretrizes entre países mantém as cadeias de encaminhamento ativas e apoia a atividade comercial em todo o mercado de pneumonite de hipersensibilidade.

Vigilância Ocupacional em Ambientes Agrícolas e Relacionados a Aves

A vigilância ocupacional em ambientes agrícolas, de manejo de aves e de exposição aviária permanece uma das principais vias pelas quais novos pacientes entram no mercado de pneumonite de hipersensibilidade. Dados do esquema SWORD do Reino Unido para 2016-2022 estimaram a incidência de pneumonite de hipersensibilidade ocupacional em 1,77 casos por milhão de trabalhadores, com fungos e mofos, fluidos de usinagem e proteínas aviárias como os principais grupos de exposição. Na Alemanha, os órgãos de seguro de acidentes estatutários registraram uma média de 112 casos ocupacionais suspeitos por ano entre 1999 e 2022, mas reconheceram formalmente apenas uma parcela limitada como doença ocupacional, indicando um conjunto remanescente de casos não tratados. Uma análise de coorte nacional no Japão constatou que a identificação precoce de antígenos estava associada a um declínio mais lento da CVF, mostrando que uma melhor vigilância pode se traduzir em episódios de tratamento mais precoces e mais longos. Um estudo de 2025 no Jornal de Saúde Ocupacional também observou que pesquisas ambientais coordenadas envolvendo médicos do trabalho, higienistas industriais e testes de antígenos permanecem a forma mais confiável de detectar doenças relacionadas a mofo precocemente, apoiando a identificação contínua de casos no mercado de pneumonite de hipersensibilidade.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| A ausência de um único padrão diagnóstico de referência retarda o início do tratamento | -0.5% | Global | Longo prazo (≥ 4 anos) |

| A falha na identificação de antígenos limita a terapia direcionada à etiologia | -0.4% | Global, mais pronunciado na Ásia-Pacífico e América do Sul | Longo prazo (≥ 4 anos) |

| A pressão de reembolso favorece regimes de corticosteroides de baixo custo | -0.4% | Europa, Oriente Médio e África, e América do Sul | Médio prazo (2-4 anos) |

| Base de evidências prospectivas fraca limita a seleção de terapias | -0.3% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Ausência de um Único Padrão Diagnóstico de Referência Retarda o Início do Tratamento

A ausência de um padrão diagnóstico de referência amplamente aceito retarda o início do tratamento no mercado de pneumonite de hipersensibilidade, pois os clínicos frequentemente reclassificam os pacientes em diferentes sistemas diagnósticos antes de finalizar os planos de cuidado. Os critérios da ATS, JRS e ALAT de 2020, o framework da ACCP e a diretriz coreana de 2025 diferem em sensibilidade e especificidade, criando variação entre centros, particularmente em ambientes com menos recursos. Os clínicos frequentemente requerem broncoscopia e lavagem broncoalveolar para um diagnóstico de alta confiança, mas esses procedimentos invasivos não estão consistentemente disponíveis fora dos centros terciários de doença pulmonar intersticial. Os testes sorológicos inconsistentes, impulsionados por métodos de ELISA e quimioluminescência não padronizados e painéis de antígenos específicos por geografia, estendem ainda mais os prazos de encaminhamento, atrasam o envolvimento de especialistas e retardam a transição para o tratamento baseado em diretrizes.

A Pressão de Reembolso Favorece Regimes de Corticosteroides de Baixo Custo

A pressão de reembolso continua a favorecer regimes de corticosteroides de baixo custo, limitando a expansão dos segmentos de maior valor do mercado de pneumonite de hipersensibilidade, apesar da evolução da prática clínica. Um estudo farmacoeconomico de 2024 confirmou que a prednisolona e a metilprednisolona permanecem as opções de tratamento de menor custo, apoiando a preferência dos pagadores quando as evidências comparativas diretas em pneumonite de hipersensibilidade permanecem limitadas. No Chile, os canais de compras públicas continuaram a restringir o acesso à terapia antifibrótica para pneumonite de hipersensibilidade fibrótica, mesmo que estudos já tivessem documentado benefício clínico. Os biológicos injetáveis em desenvolvimento enfrentam maior escrutínio, pois muitos pagadores provavelmente aguardarão evidências randomizadas positivas antes da revisão, criando atrasos comerciais para terapias premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Doença: Formas Crônicas Ancoram a Receita Enquanto Subtipos Agudos Capturam Volume Crescente de Casos

A pneumonite de hipersensibilidade crônica deteve 48,65% do segmento de tipo de doença em 2025, conferindo-lhe a posição de liderança no mercado de pneumonite de hipersensibilidade. Sua liderança decorreu de episódios de cuidado mais longos e maior uso de imagens, acompanhamento, aconselhamento sobre evitação de antígenos, corticosteroides, imunossupressores e antifibróticos. A doença aguda e subaguda também permaneceu importante, pois continuou a gerar trabalho diagnóstico e acompanhamento monitorado, apesar de melhor reversibilidade do que os casos fibróticos crônicos. Um estudo PLOS ONE de 2025 mostrou que a exposição a mofo doméstico era frequentemente negligenciada fora do Japão, indicando que alguns casos subagudos e crônicos não eram identificados até que os clínicos revisassem o histórico ambiental com mais detalhes.

A pneumonite de hipersensibilidade aguda está projetada para crescer a um CAGR de 6,93% até 2031, tornando-a o subtipo de doença de expansão mais rápida no mercado de pneumonite de hipersensibilidade. A triagem ocupacional mais estruturada está identificando casos agudos leves e moderados que anteriormente eram tratados como doença viral ou irritação respiratória de curto prazo. Um estudo nacional japonês constatou que o pulmão de umidificador, principalmente agudo e subagudo em fenótipo, mostrou uma tendência crescente durante 2011-2021, com um aumento notável durante o período da COVID-19, à medida que o tempo em ambientes internos e o uso de umidificadores aumentaram. As primeiras estimativas nacionais de prevalência do Japão para pneumonite de hipersensibilidade fibrótica e não fibrótica também forneceram ao mercado de pneumonite de hipersensibilidade uma base mais sólida para planejar o volume de casos e a demanda de tratamento na região.

Por Diagnóstico: Imagem Comanda o Segmento Enquanto Biomarcadores Laboratoriais Ganham Terreno

A imagem representou 57,23% do tamanho do mercado de pneumonite de hipersensibilidade no diagnóstico em 2025, tornando-a o maior segmento diagnóstico. A TCAR permaneceu a ferramenta de primeira linha nas principais diretrizes porque era central para separar padrões fibróticos de não fibróticos e estreitar o diagnóstico diferencial. Um estudo de 2025 na revista Diagnostics constatou que a TCAR expiratória, especialmente a avaliação de aprisionamento de ar, foi um dos sinais radiológicos isolados mais fortes que apoiavam um diagnóstico multidisciplinar de pneumonite de hipersensibilidade. A broncoscopia e a lavagem broncoalveolar permaneceram importantes quando as imagens eram inconclusivas, enquanto a biópsia pulmonar permaneceu limitada a casos selecionados que requeriam identificação de granuloma.

Os testes laboratoriais estão previstos para crescer a um CAGR de 8,67% até 2031, tornando-os o subsegmento diagnóstico de crescimento mais rápido no mercado de pneumonite de hipersensibilidade. O crescimento está sendo impulsionado por painéis de IgG sérica específica, testes de KL-6 e abordagens proteômicas mais amplas que apoiam um diagnóstico menos invasivo. Um estudo de Pesquisa Respiratória de 2025 relatou que um modelo combinado de KL-6 exossomal, CAPN2 e SP-B alcançou uma AUC de 0,987 na subtipagem de doença pulmonar intersticial, estabelecendo um forte referencial para futuros ensaios focados em pneumonite de hipersensibilidade. Um preprint de 2026 também identificou dois endótipos imunometabólicos baseados em sangue na pneumonite de hipersensibilidade fibrótica com diferentes trajetórias clínicas, sugerindo que as ferramentas laboratoriais migrarão da triagem ampla para uma fenotipagem de doença mais precisa no mercado de pneumonite de hipersensibilidade.

Por Terapia: Corticosteroides Mantêm a Base Enquanto Antifibróticos Expandem o Teto

Os corticosteroides detiveram 61,34% de participação no segmento de terapia em 2025, mantendo-os no centro do mercado de pneumonite de hipersensibilidade. Sua posição refletiu o uso estabelecido de longa data como primeira linha, ampla disponibilidade de genéricos e uso continuado nas formas não fibróticas da doença. Os imunossupressores, como micofenolato de mofetila, azatioprina e rituximabe, seguiram os esteroides e estavam sendo usados com mais frequência em casos fibróticos moderados e graves, especialmente quando os clínicos precisavam de opções poupadores de esteroides. Os cuidados de suporte, incluindo oxigenoterapia, reabilitação pulmonar e avaliação para transplante, permaneceram importantes, mas estavam concentrados em ambientes avançados de cuidados hospitalares.

Os antifibróticos estão projetados para crescer a um CAGR de 8,35% até 2031, tornando-os a classe terapêutica de crescimento mais rápido no mercado de pneumonite de hipersensibilidade. Essa ascensão segue a aprovação da FDA em dezembro de 2025 do nerandomilaste para fibrose pulmonar progressiva e o uso continuado do nintedanibe na pneumonite de hipersensibilidade fibrótica progressiva. Uma análise de subgrupo do ACR 2025 mostrou que o nerandomilaste retardou consistentemente o declínio da CVF nas populações de DPI autoimune e pneumonite de hipersensibilidade, fortalecendo a confiança no uso específico para a doença.

Por Via de Administração: Terapia Oral Lidera Enquanto Injetáveis Constroem um Nicho

As terapias orais detiveram 62,88% de participação em 2025, conferindo a essa via a maior posição no mercado de pneumonite de hipersensibilidade. Essa liderança refletiu o domínio dos corticosteroides orais e das formulações orais de nintedanibe e nerandomilaste na prática rotineira. A atualização do rótulo da FDA de 2024 para o OFEV reafirmou seu uso em doenças pulmonares intersticiais fibrosantes crônicas com fenótipo progressivo, apoiando a adoção de antifibróticos orais em pacientes elegíveis com pneumonite de hipersensibilidade. Os imunossupressores orais, como micofenolato de mofetila e azatioprina, adicionaram volume adicional porque os clínicos os utilizavam como agentes poupadores de esteroides na doença fibrótica.

Os injetáveis estão previstos para crescer a um CAGR de 7,78% até 2031, tornando-os a via de crescimento mais rápido no mercado de pneumonite de hipersensibilidade. Esse crescimento está vinculado ao uso de biológicos em populações refratárias onde as abordagens padrão de evitação de antígenos e imunossupressão não proporcionam controle estável da doença. Um estudo de fase 2 de rituximabe intravenoso em pneumonite de hipersensibilidade refratária ao tratamento relatou estabilização da CVF aos seis meses, fornecendo o primeiro sinal de eficácia no mundo real revisado por pares para um biológico neste contexto.

Por Usuário Final: Hospitais Lideram Cuidados Complexos Enquanto Clínicas Especializadas Ganham Impulso

Os hospitais detiveram 52,65% de participação em 2025, mantendo-os como o maior segmento de usuário final no mercado de pneumonite de hipersensibilidade. Seu papel foi mais forte em imagens de TCAR, broncoscopia, lavagem broncoalveolar, manejo de exacerbações agudas e avaliação avançada para transplante em doença fibrótica progressiva. Grandes centros acadêmicos com programas dedicados de doença pulmonar intersticial continuaram a gerar os episódios de tratamento de maior valor ao combinar imagens, sorologia e manejo multimedicamentoso em um único ambiente. Laboratórios de diagnóstico e institutos acadêmicos também contribuíram com uma parte crescente da cadeia de valor à medida que o desenvolvimento de sorologia e biomarcadores se deslocou cada vez mais para fora do ambiente hospitalar.

As clínicas especializadas estão projetadas para crescer a um CAGR de 8,76% até 2031, tornando-as a categoria de usuário final de crescimento mais rápido no mercado de pneumonite de hipersensibilidade. Essas clínicas estão assumindo uma parcela maior de casos fibróticos crônicos e estáveis que necessitam de monitoramento da função pulmonar, manejo antifibrótico e imagens periódicas sem internação hospitalar completa. Um estudo nacional sul-coreano constatou que os casos de pneumonite de hipersensibilidade recém-incidentes tinham uma idade média de 52 anos e eram distribuídos quase igualmente por sexo, apoiando um modelo de cuidado especializado ambulatorial de longo prazo. Essa mudança é importante porque transforma cada paciente estável em uma oportunidade de acompanhamento de maior duração para o mercado de pneumonite de hipersensibilidade.

Análise Geográfica

A América do Norte deteve uma participação de 41,56% em 2025, tornando-a o maior bloco regional no mercado de pneumonite de hipersensibilidade. A região se beneficiou de uma forte infraestrutura de doença pulmonar intersticial, alto acesso a especialistas e vias de reembolso que apoiaram terapias avançadas de forma mais eficaz do que muitos sistemas públicos. Os Estados Unidos permaneceram o maior mercado nacional da região, com incidência relatada variando de 1,28 a 1,94 novos casos por 100.000 pessoas anualmente. Além disso, 50% dos casos nos EUA ainda tinham um antígeno não identificado, apoiando encaminhamentos repetidos, imagens e avaliações de especialistas. A aprovação do nerandomilaste nos EUA em dezembro de 2025 também posicionou a América do Norte na vanguarda da mudança antifibrótica no mercado de pneumonite de hipersensibilidade.

A Europa formou o segundo maior cluster regional no mercado de pneumonite de hipersensibilidade, liderado pela Alemanha, Reino Unido e França. A diretriz S2k da Alemanha em janeiro de 2025 formalizou o uso de antifibróticos na pneumonite de hipersensibilidade fibrótica progressiva e reforçou a vigilância de exposição ocupacional, o que pode influenciar os padrões de prescrição em países próximos. No Reino Unido, a aprovação da MHRA para o nerandomilaste em julho de 2026 criou uma via de tratamento formal para fibrose pulmonar idiopática e fibrose pulmonar progressiva, incluindo fibrose relacionada à pneumonite de hipersensibilidade. O registro REGINHA da Espanha também ajudou a definir os resultados locais, apoiando a prática de prescrição e as negociações de formulário posteriores.

A Ásia-Pacífico está prevista para crescer a um CAGR de 9,56% até 2031, tornando-a a geografia de crescimento mais rápido no mercado de pneumonite de hipersensibilidade. O Japão permanece um motor-chave, pois sua primeira pesquisa epidemiológica nacional estimou a prevalência de pneumonite de hipersensibilidade fibrótica em 6,3 por 100.000 e a prevalência não fibrótica em 3,6 por 100.000, com notável agrupamento no sul vinculado à exposição a mofo e aves. Os resultados da vigilância pós-comercialização de 2026 do Japão também confirmaram o uso real do nintedanibe em programas de doença fibrosante progressiva que incluíam pneumonite de hipersensibilidade. A Coreia do Sul relatou taxas de incidência de 1,14 a 2,16 por 100.000 pessoas entre 2011 e 2020, e sua diretriz de 2025 adicionou suporte condicional para antifibróticos na doença fibrótica. O Oriente Médio e África e a América do Sul permanecerão oportunidades de longo prazo, pois o acesso a especialistas, a profundidade do reembolso e o monitoramento ocupacional permanecem desiguais em muitos países.

Cenário Competitivo

O mercado de pneumonite de hipersensibilidade é moderadamente concentrado e moldado por dois grupos interligados: empresas farmacêuticas no lado terapêutico e fornecedores de imagens e laboratórios no lado diagnóstico. A Boehringer Ingelheim deteve a posição estratégica mais clara, pois o nerandomilaste representou a única terapia de novo mecanismo neste espaço com uma via regulatória multirregional recente nos Estados Unidos, Europa e Reino Unido. Essa sequência deslocou o mercado de um mix terapêutico liderado principalmente por esteroides genéricos para um segmento antifibrótico mais diferenciado. As evidências clínicas em fibrose pulmonar progressiva fortaleceram ainda mais a posição da empresa, pois se relacionavam diretamente com a fibrose associada à pneumonite de hipersensibilidade.

A concorrência também se construiu em torno da doença refratária, onde os biológicos podem impulsionar a próxima onda de mudança no tratamento no mercado de pneumonite de hipersensibilidade. Um estudo de 2025 da Scientific Reports indicou que o rituximabe intravenoso estabilizou a CVF na pneumonite de hipersensibilidade refratária ao tratamento, fornecendo às grandes empresas focadas em imunologia um sinal de desenvolvimento mais claro. A aTyr Pharma também permaneceu ativa na doença pulmonar intersticial granulomatosa adjacente, com resultados de topo de linha da Fase 3 do efzofitimode em setembro de 2025 e um pedido de IND em junho de 2026 para um novo estudo de Fase 3 em sarcoidose pulmonar. Embora esses programas não representassem aprovações para pneumonite de hipersensibilidade, as partes interessadas continuaram a monitorá-los devido à sobreposição com o manejo de doenças pulmonares granulomatosas e restritivas.

No lado diagnóstico, Siemens Healthineers, Thermo Fisher Scientific, Abbott Laboratories e Sysmex Corporation detiveram posições importantes nos fluxos de trabalho de TCAR, imunoensaio e testes de lavagem broncoalveolar no mercado de pneumonite de hipersensibilidade. A imagem permaneceu comercialmente central porque a TCAR era necessária no início da investigação e continuou a apoiar a classificação fibrótica versus não fibrótica na maioria das vias de cuidado. As plataformas laboratoriais ganharam importância à medida que os testes de IgG sérica, a medição de KL-6 e futuros painéis proteômicos se tornaram mais relevantes para avaliações repetidas. Como resultado, a concorrência gradualmente se deslocou do diagnóstico isolado para o monitoramento da doença e a fenotipagem refinada.

Líderes do Setor de Pneumonite de Hipersensibilidade

Boehringer Ingelheim International GmbH

F. Hoffmann-La Roche Ltd.

AstraZeneca plc

Pfizer Inc.

Novartis AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: O nerandomilaste (Jascayd) da Boehringer Ingelheim recebeu aprovação da MHRA do Reino Unido para FPI e FPP, incluindo fibrose relacionada à PH, tornando-o disponível para pacientes do NHS.

- Maio de 2026: O CHMP da UE adotou uma opinião positiva para o nerandomilaste (Jascayd) em FPI e FPP, incluindo doenças pulmonares intersticiais fibrosantes progressivas, como pneumonite de hipersensibilidade.

- Dezembro de 2025: A FDA aprovou o nerandomilaste (JASCAYD) da Boehringer Ingelheim para fibrose pulmonar progressiva em adultos, incluindo pneumonite de hipersensibilidade.

Escopo do Relatório Global do Mercado de Pneumonite de Hipersensibilidade

De acordo com o escopo do relatório, a pneumonite de hipersensibilidade (PH) é um distúrbio do sistema imunológico em que os pulmões ficam inflamados após a inalação repetida de alérgenos ambientais, como mofos, bactérias ou proteínas animais. Também conhecida como alveolite alérgica extrínseca, pode causar sintomas semelhantes aos da gripe ou, ao longo do tempo, levar a cicatrizes pulmonares irreversíveis (fibrose pulmonar).

O mercado de pneumonite de hipersensibilidade é segmentado por tipo de doença, diagnóstico, terapia, via de administração, usuário final e geografia. Por tipo de doença, o mercado é segmentado em pneumonite de hipersensibilidade aguda, pneumonite de hipersensibilidade subaguda e pneumonite de hipersensibilidade crônica. Por diagnóstico, o mercado inclui imagem, testes laboratoriais, broncoscopia e lavagem broncoalveolar e biópsia pulmonar. Por terapia, o mercado é segmentado em corticosteroides, imunossupressores, antifibróticos e cuidados de suporte. Por via de administração, o mercado é categorizado em oral, injetável e inalada. Por usuário final, o mercado é segmentado em hospitais, clínicas especializadas, laboratórios de diagnóstico e institutos acadêmicos e de pesquisa. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e previsões em termos de valor (USD) para os segmentos acima.

| Pneumonite de Hipersensibilidade Aguda |

| Pneumonite de Hipersensibilidade Subaguda |

| Pneumonite de Hipersensibilidade Crônica |

| Imagem |

| Testes Laboratoriais |

| Broncoscopia e Lavagem Broncoalveolar |

| Biópsia Pulmonar |

| Corticosteroides |

| Imunossupressores |

| Antifibróticos |

| Cuidados de Suporte |

| Oral |

| Injetável |

| Inalada |

| Hospitais |

| Clínicas Especializadas |

| Laboratórios de Diagnóstico |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Doença | Pneumonite de Hipersensibilidade Aguda | |

| Pneumonite de Hipersensibilidade Subaguda | ||

| Pneumonite de Hipersensibilidade Crônica | ||

| Por Diagnóstico | Imagem | |

| Testes Laboratoriais | ||

| Broncoscopia e Lavagem Broncoalveolar | ||

| Biópsia Pulmonar | ||

| Por Terapia | Corticosteroides | |

| Imunossupressores | ||

| Antifibróticos | ||

| Cuidados de Suporte | ||

| Por Via de Administração | Oral | |

| Injetável | ||

| Inalada | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas | ||

| Laboratórios de Diagnóstico | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de pneumonite de hipersensibilidade em 2026 em nível mundial?

O tamanho do mercado de pneumonite de hipersensibilidade é de 1,39 milhão de USD em 2026 e está previsto para atingir 1,79 milhão de USD até 2031 a um CAGR de 5,25%.

Qual região lidera a demanda atual pelo tratamento de pneumonite de hipersensibilidade?

A América do Norte liderou com 41,56% de participação em 2025, apoiada por uma infraestrutura mais sólida de doença pulmonar intersticial, acesso a especialistas e reembolso mais amplo de tratamentos.

Qual região deve crescer mais rapidamente até 2031?

A Ásia-Pacífico está projetada para crescer a um CAGR de 9,56% até 2031, impulsionada por uma detecção de casos mais forte, dados epidemiológicos nacionais e adoção crescente de antifibróticos em países como Japão e Coreia do Sul.

Qual categoria terapêutica está se expandindo mais rapidamente?

Os antifibróticos são a classe terapêutica de crescimento mais rápido com um CAGR de 8,35%, apoiados pela aprovação do nerandomilaste em fibrose pulmonar progressiva e pelo uso continuado do nintedanibe na doença fibrótica progressiva.

Por que os hospitais ainda representam a maior participação de usuário final?

Os hospitais detiveram 52,65% de participação em 2025 porque permanecem centrais para TCAR, broncoscopia, lavagem broncoalveolar, cuidados de exacerbação aguda e avaliação para transplante.

Qual é o principal desafio que retarda a adoção mais ampla do tratamento?

As maiores barreiras são a ausência de um único padrão diagnóstico de referência, a frequente falha em identificar o antígeno causador e os sistemas de reembolso que ainda favorecem os corticosteroides de baixo custo em detrimento das terapias mais recentes.

Página atualizada pela última vez em: