Tamanho e Participação do Mercado de Curativos de Hidrogel

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.98% CAGR |

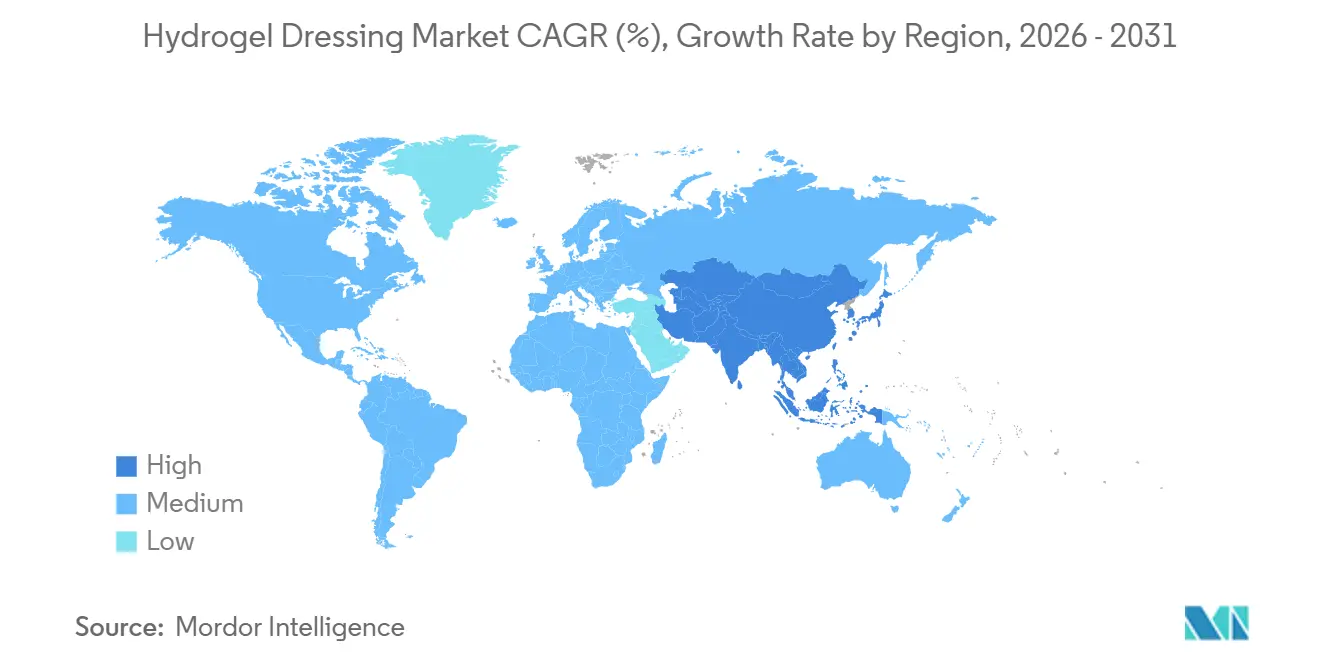

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

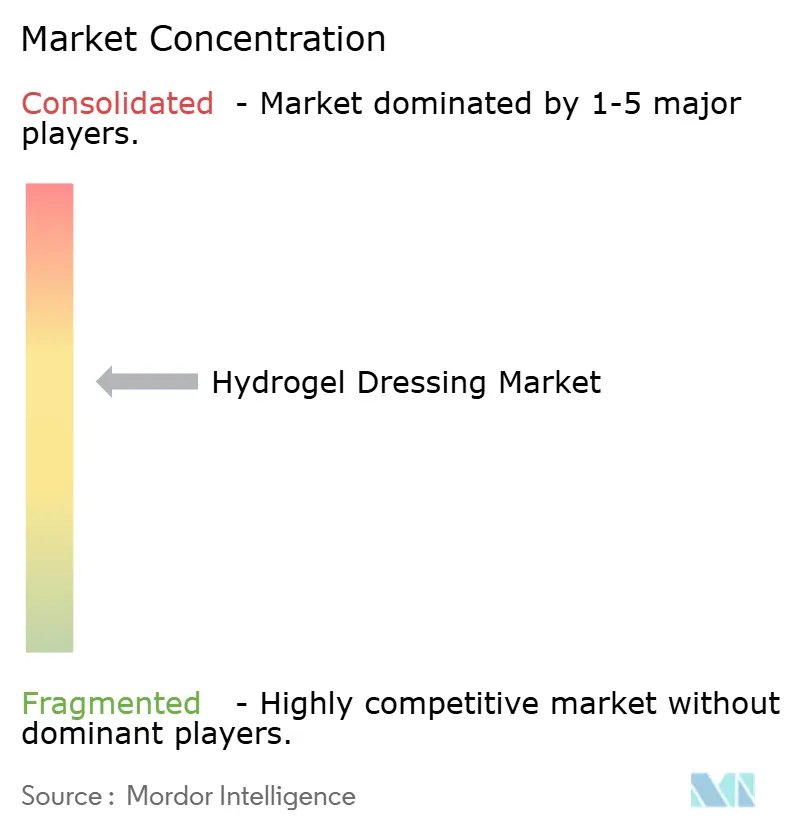

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Curativos de Hidrogel por Mordor Intelligence

Espera-se que o tamanho do Mercado de Curativos de Hidrogel aumente de 0,89 bilhão de USD em 2025 para 0,95 bilhão de USD em 2026 e atinja 1,27 bilhão de USD até 2031, crescendo a um CAGR de 5,98% no período de 2026 a 2031.

O uso mais amplo de curativos baseados em evidências, regras mais rígidas de resistência antimicrobiana e modelos de pagamento que recompensam menor tempo de enfermagem estão direcionando as aquisições para longe da gaze em direção a produtos avançados, incluindo formatos com sensores integrados. Os hospitais agora incluem os custos de curativos nos pagamentos por episódio, de modo que os compradores preferem opções que reduzam reinternações e visitas de enfermagem[1]Centers for Medicare & Medicaid Services, "Tabela de Honorários Médicos," CMS.gov . Os fabricantes também estão realocando recursos de P&D para polímeros híbridos que equilibram resistência mecânica com bioatividade, enquanto navegam pela proposta de reclassificação da FDA que moveria os hidrogéis antimicrobianos da Classe I para dispositivos de Classe III. Essa mudança eleva o padrão para evidências clínicas. A América do Norte lidera a receita atual devido à profundidade do reembolso, mas a Ásia-Pacífico é a principal fronteira de crescimento, à medida que China e Índia ampliam a capacidade cirúrgica e a prevalência de diabetes aumenta. Saídas estratégicas, como a venda da unidade Advanced Wound Bioactives da Smith & Nephew em abril de 2024, sinalizam que os principais players estão se concentrando em sistemas de pressão negativa de maior margem, deixando espaço para concorrentes de hidrogel habilitados por dados.

Principais Conclusões do Relatório

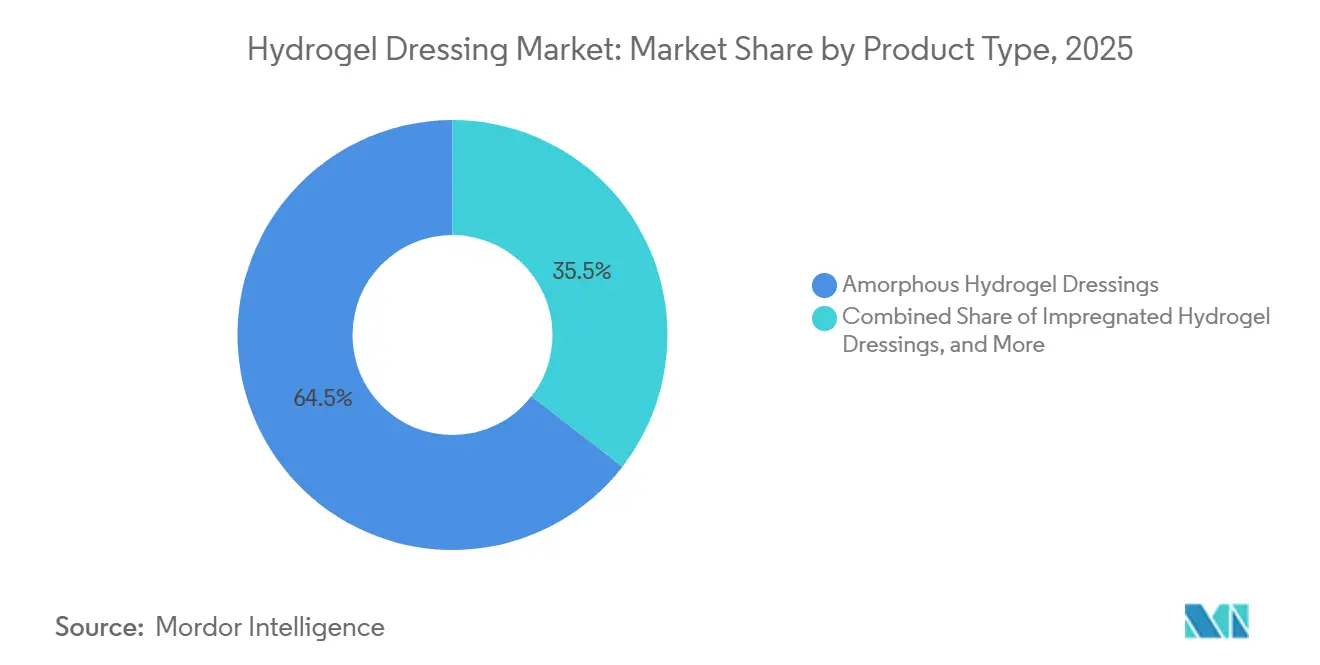

- Por tipo de produto, as formulações amorfas lideraram com 64,55% da participação do mercado de curativos de hidrogel em 2025, enquanto os formatos em folha devem se expandir a um CAGR de 8,25% até 2031.

- Por matéria-prima, os polímeros sintéticos representaram 60,53% do tamanho do mercado de curativos de hidrogel em 2025, enquanto as composições híbridas apresentam o CAGR mais rápido de 8,85% até 2031.

- Por aplicação, as feridas crônicas capturaram 61,63% da participação do tamanho do mercado de curativos de hidrogel em 2025, mas as feridas agudas estão avançando a um CAGR de 8,12% até 2031.

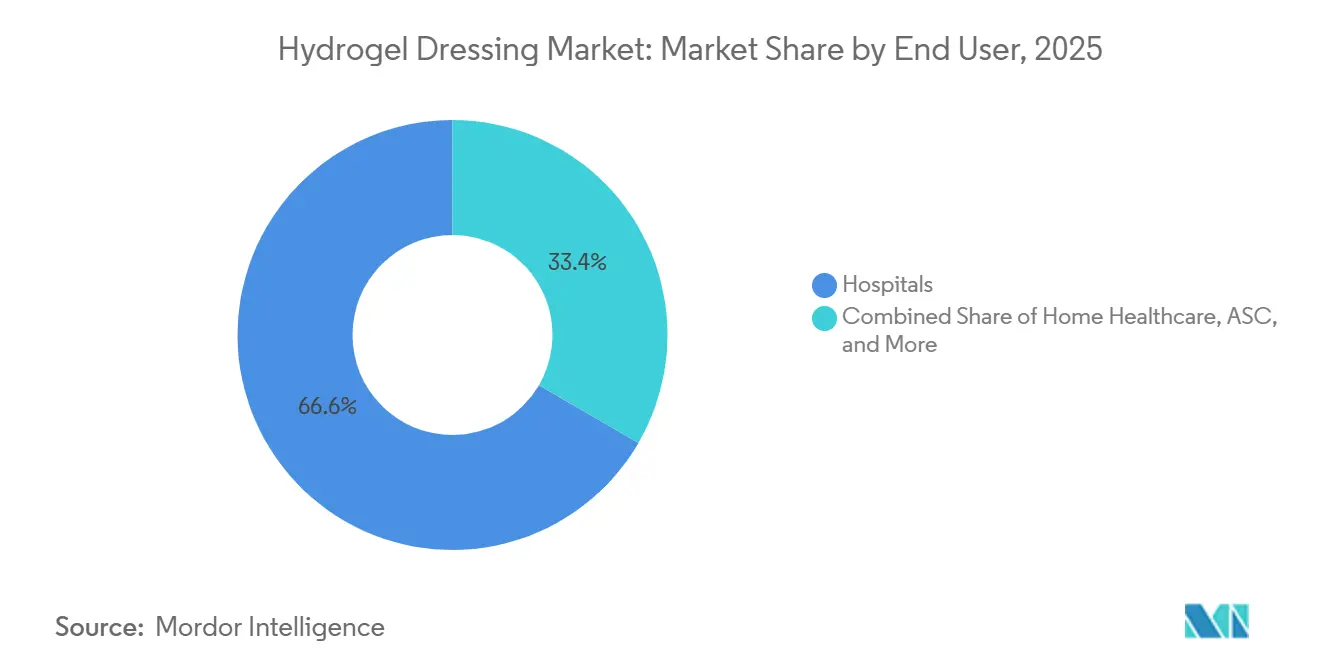

- Por usuário final, os hospitais representaram 66,63% da participação na receita em 2025, enquanto a assistência domiciliar está crescendo a um CAGR de 8,27% até 2031.

- Por geografia, a América do Norte contribuiu com 40,13% do tamanho do mercado de curativos de hidrogel em 2025; a Ásia-Pacífico está progredindo a um CAGR de 9,51% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Curativos de Hidrogel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Prevalência de Feridas Crônicas | +1.2% | Global, mais elevada na América do Norte, Europa e Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Mudança da Gaze para Curativos Baseados em Evidências | +1.0% | América do Norte e Europa Ocidental lideram; Ásia-Pacífico e América Latina seguem | Médio prazo (2-4 anos) |

| Inovação em Hidrogéis Antimicrobianos e Responsivos a Estímulos | +0.9% | América do Norte, Europa, Ásia Oriental | Médio prazo (2-4 anos) |

| Crescimento dos Casos Cirúrgicos e de Queimaduras | +0.8% | Global, crescimento rápido na Índia, China e Brasil | Curto prazo (≤ 2 anos) |

| Reformas de Pagamento Ambulatorial | +0.7% | Estados Unidos, Alemanha, Reino Unido, Austrália | Curto prazo (≤ 2 anos) |

| Curativos de Tele-Feridas com Sensores Integrados | +0.6% | América do Norte e mercados europeus selecionados; projetos-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Feridas Crônicas

Úlceras do pé diabético, úlceras de pressão e úlceras venosas de perna afetam atualmente mais de 40 milhões de pessoas em todo o mundo, e os custos de tratamento nos Estados Unidos superam 50 bilhões de USD anualmente[2]Centers for Disease Control and Prevention, "Relatório Nacional de Estatísticas sobre Diabetes," cdc.gov. O Grupo Internacional de Trabalho sobre o Pé Diabético observou em 2024 que a mortalidade em 1 ano após o diagnóstico de úlcera do pé diabético se equipara à de alguns cânceres. No entanto, menos da metade dos pacientes de alto risco recebe curativos com equilíbrio de umidade[3]Grupo Internacional de Trabalho sobre o Pé Diabético, "Diretrizes IWGDF," iwgdfguidelines.org. Os hidrogéis mantêm ambientes úmidos que aceleram o desbridamento autolítico e reduzem a frequência de enfermagem de trocas diárias para intervalos de três dias. As instalações de enfermagem especializada experimentam reduções de mão de obra quando o hidrogel substitui a gaze, apoiando sua adoção em sistemas de pagamento capitados. Esses fatores elevam coletivamente a demanda de base no mercado de curativos de hidrogel.

Mudança da Gaze para Curativos Avançados Baseados em Evidências

As diretrizes do NICE e da Wound Healing Society enfatizam a cicatrização úmida e a epitelização mais rápida, mas a sensibilidade ao custo retarda a adoção em alguns hospitais[4]Instituto Nacional de Excelência em Saúde e Cuidados, "Úlceras de Pressão: Prevenção e Gestão (CG179)," nice.org.uk. Os pagamentos agrupados incorporam os custos de curativos nos códigos de procedimento, levando as aquisições a favorecer opções que encurtam internações e reduzem reinternações. Os hidrogéis se mostram particularmente valiosos em feridas com exsudato baixo a moderado, embora úlceras com alto exsudato ainda exijam espumas absorventes. Essas mudanças de reembolso adicionam impulso ao mercado de curativos de hidrogel nas regiões desenvolvidas.

Inovação em Hidrogéis Antimicrobianos e Responsivos a Estímulos

Laboratórios universitários avançaram hidrogéis que mudam de cor e responsivos ao pH de protótipos para implantações-piloto. Pesquisadores da Universidade de Tufts demonstraram uma variante de fibroína de seda que detecta Pseudomonas em 24 horas. As regras de produtos combinados da FDA aumentam os custos de aprovação, levando empresas maiores a financiar pacotes de evidências, enquanto deixam oportunidades para startups que desenvolvem variantes de sensores sem fármacos. O pipeline resultante garante um fluxo constante de ofertas de próxima geração que podem elevar os preços médios de venda no mercado de curativos de hidrogel.

Crescimento dos Casos Cirúrgicos e de Queimaduras

As cirurgias eletivas aumentaram 7,3% em relação ao ano anterior até meados de 2025, à medida que os atrasos da pandemia foram eliminados. As lesões por queimadura, cerca de 11 milhões anualmente, impulsionam desproporcionalmente a demanda por hidrogel, pois as folhas não aderentes e refrescantes aliviam a dor e previnem o trauma tecidual. Os hidrogéis em folha podem reduzir os escores de dor em aproximadamente 2 pontos em uma escala de 10 pontos, um benefício convincente para centros de trauma. O aumento dos casos na Índia e no Brasil sustenta ainda mais os volumes de mercado para curativos de hidrogel.

Análise de Impacto das Restrições*

| Restrição | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Unitário e de Fabricação | –0.8% | Global; mais agudo na Índia, Sudeste Asiático e América Latina | Médio prazo (2-4 anos) |

| Absorção Limitada para Feridas com Alto Exsudato | –0.6% | Global, onde úlceras venosas e feridas com alta drenagem predominam | Curto prazo (≤ 2 anos) |

| Volatilidade da Cadeia de Suprimentos para Polímeros Especiais | –0.5% | China e centros petroquímicos em todo o mundo | Curto prazo (≤ 2 anos) |

| Obstáculos Regulatórios Adicionais para Produtos Combinados | –0.4% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Unitário e de Fabricação em Comparação com Curativos Convencionais

Os hidrogéis são vendidos a varejo por USD 3–15 por unidade, muito acima dos USD 0,10–0,50 da gaze, causando choque de preço em ambientes de baixa renda. Polímeros especiais, como o ácido hialurônico de grau médico, custam até USD 500 por quilograma, tornando os materiais o principal fator de custo. A embalagem estéril acrescenta mais USD 0,50–2,00 por unidade, e esses custos se acumulam em regimes de feridas crônicas de alto volume. Um estudo de 2024 do Journal of Wound Care ainda mostrou um custo total por episódio 18% menor do que a gaze, porque menos trocas e infecções compensam o prêmio do material. No entanto, o preço continua sendo uma barreira na Índia e no Sudeste Asiático, limitando a penetração do mercado de curativos de hidrogel fora dos hospitais urbanos.

Absorção Limitada para Feridas com Alto Exsudato

Os hidrogéis doam umidade em vez de absorver fluido, tornando-os inadequados para feridas que produzem mais de cerca de 10 mL de drenagem diariamente. Uma revisão de 2025 da Wound Repair and Regeneration excluiu os hidrogéis das comparações de úlceras venosas de perna porque a capacidade de absorção era insuficiente. Os clínicos selecionam, em vez disso, espumas de hidrofibra que alcançam taxas de cicatrização de 65–72%. Designs híbridos que sobrepõem hidrogéis sobre núcleos absorventes estão surgindo, mas os códigos de reembolso estão atrasados, complicando a narrativa do mercado de curativos de hidrogel.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Versatilidade Amorfa e Impulso dos Formatos em Folha

As formulações amorfas detinham 64,55% da participação do mercado de curativos de hidrogel em 2025, refletindo sua capacidade de preencher cavidades irregulares e feridas em túnel. As variantes em folha, no entanto, estão crescendo a um CAGR de 8,25% porque as unidades de queimados preferem almofadas pré-formadas que resfriam o tecido e reduzem o tempo de enfermagem. Os géis amorfos requerem retenção secundária, o que aumenta a mão de obra, mas permitem que os clínicos preencham tecido solapado com controle preciso de umidade. Os hidrogéis em folha oferecem espessura uniforme e aderem suavemente, reduzindo as trocas de curativo em até 2 por semana e melhorando o conforto do paciente.

A conformidade regulatória é rigorosa em todos os formatos: os testes ISO 10993 acrescentam até USD 100.000 por formulação. A FDA aprovou um hidrogel em folha de colágeno ovino em 2025, confirmando que novos biomateriais podem passar pelo processo 510(k) quando a equivalência é demonstrada. Os hidrogéis em folha enfrentam concorrência de espumas de silicone com melhor manejo de exsudato, mas permanecem preferidos onde o desbridamento autolítico é necessário, mantendo ambos os formatos como parte integrante do mercado de curativos de hidrogel.

Por Matéria-Prima: Resistência Sintética e Bioatividade Híbrida

Os polímeros sintéticos representaram 60,53% do mercado de curativos de hidrogel em 2025, pois o polietilenoglicol e a poliacrilamida oferecem propriedades mecânicas reprodutíveis e compatibilidade com esterilização. As misturas híbridas de bases sintéticas com quitosana ou ácido hialurônico bioativos estão avançando a um CAGR de 8,85%. Os componentes naturais melhoram a sinalização celular e a retenção de fatores de crescimento, levando a uma cicatrização mais rápida em estudos iniciais. A variabilidade de lotes e os custos mais elevados ainda restringem os géis puramente naturais, mas os híbridos mitigam esses problemas mantendo a durabilidade sintética.

Os riscos da cadeia de suprimentos moldam a estratégia. A dominância da China no ácido hialurônico expõe os produtores a oscilações geopolíticas, levando a aquisições de múltiplas fontes. As auditorias ISO 13485 adicionam custos indiretos, mas evitam recalls de lotes contaminados. A ênfase resultante em resiliência e bioatividade provavelmente expandirá a participação de receita dos híbridos no mercado de curativos de hidrogel.

Por Aplicação: Feridas Crônicas Ancoram a Demanda Enquanto Feridas Agudas Aceleram

As feridas crônicas representaram 61,63% do mercado de curativos de hidrogel em 2025, impulsionadas por úlceras do pé diabético, úlceras de pressão e úlceras venosas de perna. Os hidrogéis se destacam em feridas diabéticas com baixo exsudato porque estimulam o desbridamento autolítico sem esfoliações dolorosas. As feridas agudas — queimaduras e sítios cirúrgicos — estão crescendo a um CAGR de 8,12% à medida que as cirurgias eletivas se recuperam e os centros de queimados adotam protocolos baseados em evidências.

As indicações de trauma recebem um impulso indireto da expansão da FDA do spray de pele RECELL para lesões agudas, porque os clínicos precisam de coberturas que retenham umidade após a aplicação. A incidência de úlceras de pressão caiu 25% nos hospitais dos EUA, moderando o crescimento do segmento crônico, mas sem compensar os ganhos com a prevalência do diabetes. Tanto os nichos crônicos quanto os agudos, portanto, permanecem críticos para o mercado de curativos de hidrogel.

Por Usuário Final: Dominância Hospitalar e Crescimento da Assistência Domiciliar

Os hospitais retiveram 66,63% da participação na receita em 2025, pois as equipes de cuidados de feridas em internação e as unidades de queimados seguiram regimes de curativos protocolizados. Contratos de múltiplos produtos com marcas estabelecidas garantem descontos e simplificam o estoque. A assistência domiciliar, no entanto, está se expandindo a um CAGR de 8,27%, impulsionada por pagamentos agrupados que penalizam reinternações e por códigos de monitoramento remoto que reembolsam curativos conectados.

Os centros cirúrgicos ambulatoriais e as instalações de cuidados de longa duração adicionam demanda diversificada. Os centros cirúrgicos ambulatoriais preferem hidrogéis embalados em kits que minimizam o número de unidades de manutenção de estoque. As casas de cuidados de longa duração valorizam as folhas de uso prolongado que reduzem as visitas de enfermagem de diárias para a cada 3 a 5 dias. Essas dinâmicas deslocam coletivamente a distribuição de volume no mercado de curativos de hidrogel sem deslocar a liderança hospitalar.

Análise Geográfica

A América do Norte representou 40,13% do mercado de curativos de hidrogel em 2025, impulsionada por reembolso robusto e projetos-piloto iniciais de curativos inteligentes. Os códigos do Medicare ainda cobrem hidrogéis, mas os pagamentos agrupados transferem a pressão de custo para os prestadores, levando a compras baseadas em dados. Os formulários provinciais do Canadá variam; Ontário financia hidrogéis na assistência domiciliar, enquanto Alberta exige autorização prévia, criando adoção desigual. O México se beneficia do turismo médico e da expansão da cobertura de seguro social, impulsionando as importações de fornecedores dos Estados Unidos.

A Europa permanece significativa, mas é regida pelos rigorosos processos do Regulamento de Dispositivos Médicos 2017/745. A Alemanha reembolsa curativos listados por meio do Hilfsmittelverzeichnis, enquanto produtos não listados precisam de aprovações por caso. O Reino Unido compra centralmente por meio do NHS Supply Chain, e a revisão do NICE de 2024 não encontrou evidências suficientes para preferir hidrogéis, o que retardou a adoção. O processo LPPR da França pode levar até 18 meses, atrasando o reembolso total. O Sul da Europa apresenta adoção mais lenta devido a orçamentos mais apertados.

A Ásia-Pacífico registra o maior CAGR de 9,51%, impulsionada por China, Índia, Japão, Austrália e Coreia do Sul. A China reduziu os prazos de aprovação da Classe II para cerca de 12–15 meses, permitindo que líderes domésticos como a Winner Medical aumentassem as exportações em 12,6% em relação ao ano anterior. O sistema de registro Classe B da Índia recebe multinacionais sem ensaios clínicos obrigatórios, enquanto a PMDA do Japão permite notificações de Classe II por meio de uma estrutura de Titular de Autorização de Comercialização. Os elevados gastos per capita com cuidados de feridas na Austrália e as aprovações aceleradas na Coreia do Sul tornam ambos os países plataformas de lançamento atraentes para ofertas premium, reforçando a orientação para o leste do mercado de curativos de hidrogel.

Os estados do Golfo importam curativos premium para hospitais privados que atendem turistas médicos, mas as licitações públicas ainda são dominadas pela gaze. O sistema público-privado dual da África do Sul cria um mercado dividido, enquanto a ANVISA do Brasil agiliza dispositivos de baixo risco, mas as restrições orçamentárias limitam a implantação nacional. A volatilidade cambial na Argentina e os controles de preços em outros lugares mantêm a penetração desigual, mas as crescentes taxas de diabetes ainda adicionam volumes incrementais ao mercado de curativos de hidrogel.

Cenário Competitivo

O mercado de curativos de hidrogel é moderadamente fragmentado: os cinco principais players, Smith & Nephew, ConvaTec, Molnlycke, Solventum e Coloplast, detêm conjuntamente uma participação significativa, mas não dominante. A desinvestimento de USD 115 milhões da Smith & Nephew de sua divisão Advanced Wound Bioactives em abril de 2024 realoca recursos para os sistemas de pressão negativa PICO e RENASYS GO de alta margem. A ConvaTec integra sua plataforma Convatec.me para capturar dados de resultados e fortalecer as negociações com pagadores. A Molnlycke adquiriu a Sentry Medical por USD 160 milhões em fevereiro de 2024 para expandir a capacidade de drapes e agrupar kits de prevenção de infecção para comitês de análise de valor.

Concorrentes emergentes exploram lacunas de preços e sobreposições digitais. As empresas chinesas Winner Medical e Zhende Medical praticam preços abaixo dos ocidentais enquanto atendem aos padrões ISO 13485, acelerando a participação nas exportações. A Flowable Wound Matrix da Integra LifeSciences cobra USD 1.507 por centímetro cúbico pelo Medicare, demonstrando precificação premium quando os resultados a justificam. Startups focadas em sensores, como o consórcio iSAFE, visam orçamentos de telessaúde, mas ainda precisam navegar pelos obstáculos de reembolso e segurança de dados. Os ventos contrários regulatórios, notadamente a mudança planejada da FDA para a Classe III para hidrogéis antimicrobianos, favorecem os incumbentes bem capitalizados, mas deixam espaço tecnológico em branco para inovadores ágeis no mercado de curativos de hidrogel.

Líderes do Setor de Curativos de Hidrogel

-

Solventum Corporation

-

Coloplast A/S

-

Molnlycke Health Care AB

-

ConvaTec Group PLC

-

Smith & Nephew plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: Pesquisadores da Universidade de Bayreuth relataram um hidrogel autorreparável que combina resistência e flexibilidade, publicado na Nature Materials.

- Fevereiro de 2025: A Biomiq, com sede no Canadá, lançou o PureGel, um nano-hidrogel que fornece ácido hipocloroso estável para atividade antimicrobiana prolongada.

Escopo do Relatório Global do Mercado de Curativos de Hidrogel

De acordo com o escopo do relatório, um curativo de hidrogel é um tipo de curativo para feridas composto principalmente de água (até 90%) incorporada em uma matriz de gel. Ele fornece um ambiente úmido que promove a cicatrização de feridas, alivia a dor e facilita o desbridamento autolítico. Os curativos de hidrogel são não aderentes, flexíveis e refrescantes, tornando-os adequados para queimaduras, úlceras, escaras de pressão e feridas secas ou necróticas. Eles também ajudam a absorver pequenas quantidades de exsudato enquanto mantêm o equilíbrio de umidade para o reparo tecidual ideal.

A segmentação do mercado de curativos de hidrogel inclui tipo de produto, matéria-prima, aplicação, usuário final e geografia. Por tipo de produto, o mercado é segmentado em curativos de hidrogel amorfo, curativos de hidrogel impregnado e curativos de hidrogel em folha. Por matéria-prima, o mercado é segmentado em hidrogéis sintéticos, naturais e semissintéticos/híbridos. Por aplicação, o mercado é segmentado em feridas crônicas e feridas agudas. Por usuário final, o mercado é segmentado em hospitais, assistência domiciliar, centros cirúrgicos ambulatoriais e outros usuários finais. Por geografia, o mercado global é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Curativos de Hidrogel Amorfo |

| Curativos de Hidrogel Impregnado |

| Curativos de Hidrogel em Folha |

| Hidrogéis Sintéticos |

| Hidrogéis Naturais |

| Hidrogéis Semissintéticos / Híbridos |

| Feridas Crônicas | Úlceras do Pé Diabético |

| Úlceras de Pressão | |

| Úlceras Venosas de Perna | |

| Feridas Agudas | Queimaduras |

| Feridas Cirúrgicas e Traumáticas |

| Hospitais |

| Assistência Domiciliar |

| Centros Cirúrgicos Ambulatoriais |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Curativos de Hidrogel Amorfo | |

| Curativos de Hidrogel Impregnado | ||

| Curativos de Hidrogel em Folha | ||

| Por Matéria-Prima | Hidrogéis Sintéticos | |

| Hidrogéis Naturais | ||

| Hidrogéis Semissintéticos / Híbridos | ||

| Por Aplicação | Feridas Crônicas | Úlceras do Pé Diabético |

| Úlceras de Pressão | ||

| Úlceras Venosas de Perna | ||

| Feridas Agudas | Queimaduras | |

| Feridas Cirúrgicas e Traumáticas | ||

| Por Usuário Final | Hospitais | |

| Assistência Domiciliar | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de curativos de hidrogel?

O tamanho do mercado de curativos de hidrogel é de 0,95 bilhão de USD em 2026.

Com que velocidade o mercado de curativos de hidrogel deve crescer?

Prevê-se que se expanda a um CAGR de 5,98% entre 2026 e 2031.

Qual tipo de produto está ganhando mais impulso?

Os hidrogéis em folha estão acelerando com um CAGR de 8,25% até 2031.

Por que a Ásia-Pacífico está atraindo a atenção dos fabricantes?

O aumento dos volumes cirúrgicos, a prevalência do diabetes e as aprovações simplificadas conferem à região uma perspectiva de CAGR de 9,51%.

Como as reformas de pagamento estão influenciando os padrões de adoção?

Os reembolsos agrupados e de monitoramento remoto recompensam curativos que reduzem o tempo de enfermagem e as reinternações, impulsionando a adoção de hidrogéis inteligentes.

Quais empresas lideram atualmente as vendas?

Smith & Nephew, ConvaTec, Molnlycke, Solventum e Coloplast detêm coletivamente a maior participação na receita.

Página atualizada pela última vez em: