Tamanho e Participação do Mercado de Unidade de Workover Hidráulico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 10.15 Bilhões de dólares |

| Tamanho do Mercado (2030) | 13.09 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.22% CAGR |

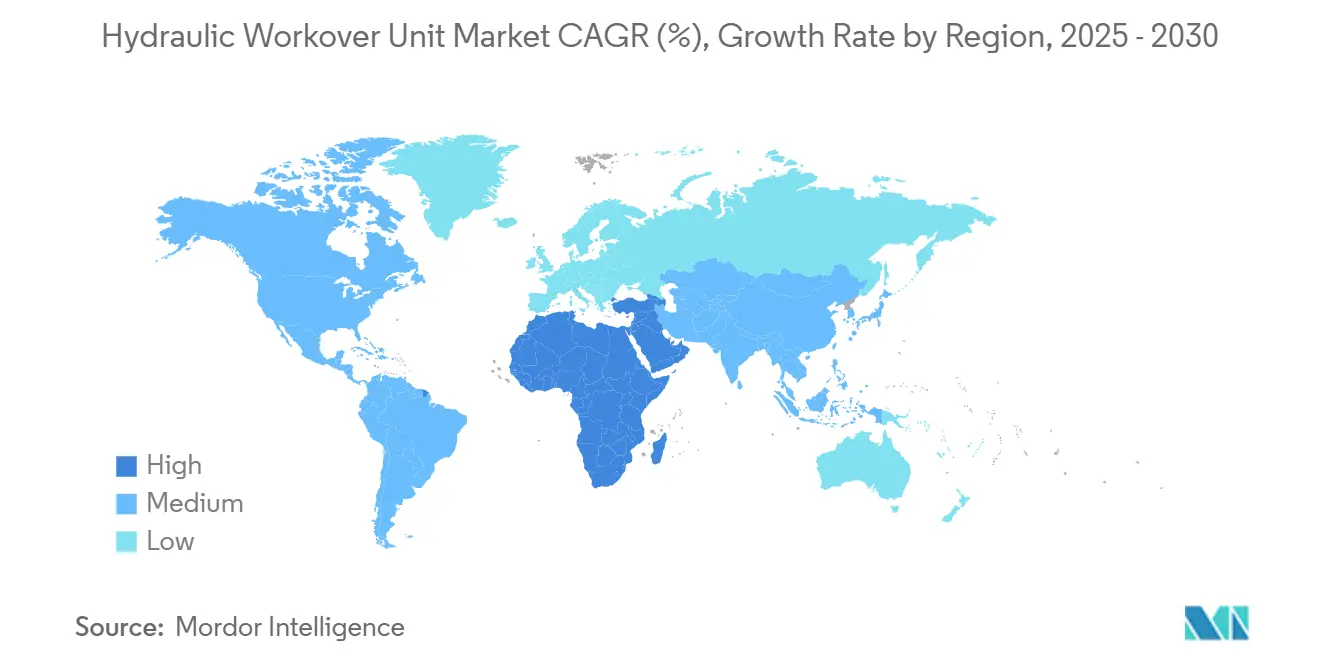

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

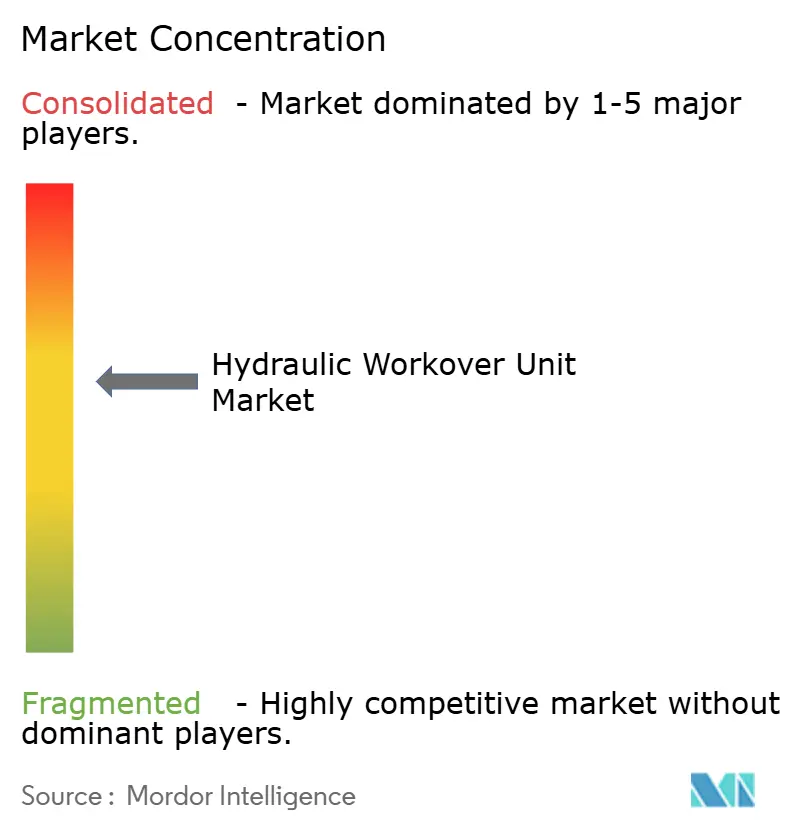

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Unidade de Workover Hidráulico por Mordor Intelligence

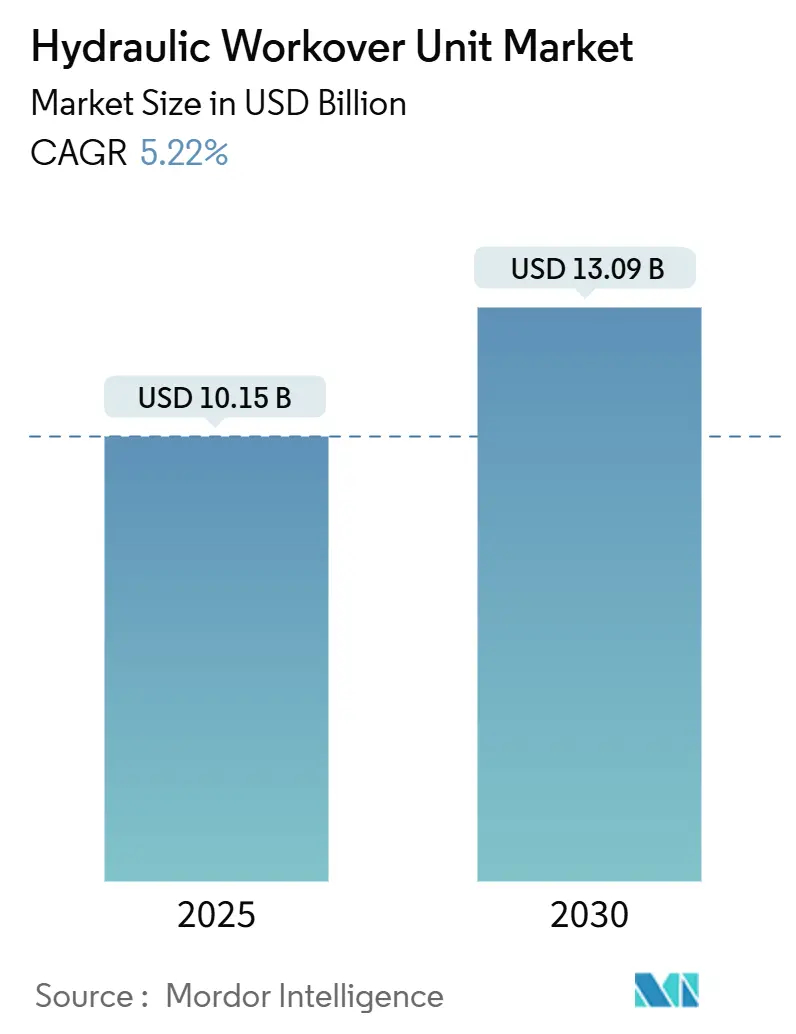

O tamanho do Mercado de Unidade de Workover Hidráulico é estimado em USD 10,15 bilhões em 2025 e deve alcançar USD 13,09 bilhões até 2030, a uma CAGR de 5,22% durante o período de previsão (2025-2030).

A demanda robusta por intervenções em poços vivos, a necessidade dos operadores de elevar a produção de reservatórios envelhecidos e a economia atraente dos workovers hidráulicos em comparação com sondas jack-up sustentam essa trajetória de crescimento. Custos de mobilização mais baixos, menores requisitos de equipe e a capacidade de evitar danos causados por fluidos de matança mantêm a economia do workover atraente mesmo em ambientes de preços voláteis. A diferenciação competitiva está se deslocando para sistemas de controle digital que mitigam a escassez de equipes e aumentam a segurança operacional, enquanto a consolidação corporativa oferece portfólios de serviços mais amplos e vantagens de escala regional. O impulso de modernização offshore da Ásia-Pacífico, a atividade em campos maduros do Oriente Médio e Norte da África e os projetos de extensão de vida útil europeus fornecem coletivamente um fluxo constante de candidatos a intervenção, sustentando uma perspectiva saudável de utilização para os fornecedores no mercado de unidade de workover hidráulico.

Principais Conclusões do Relatório

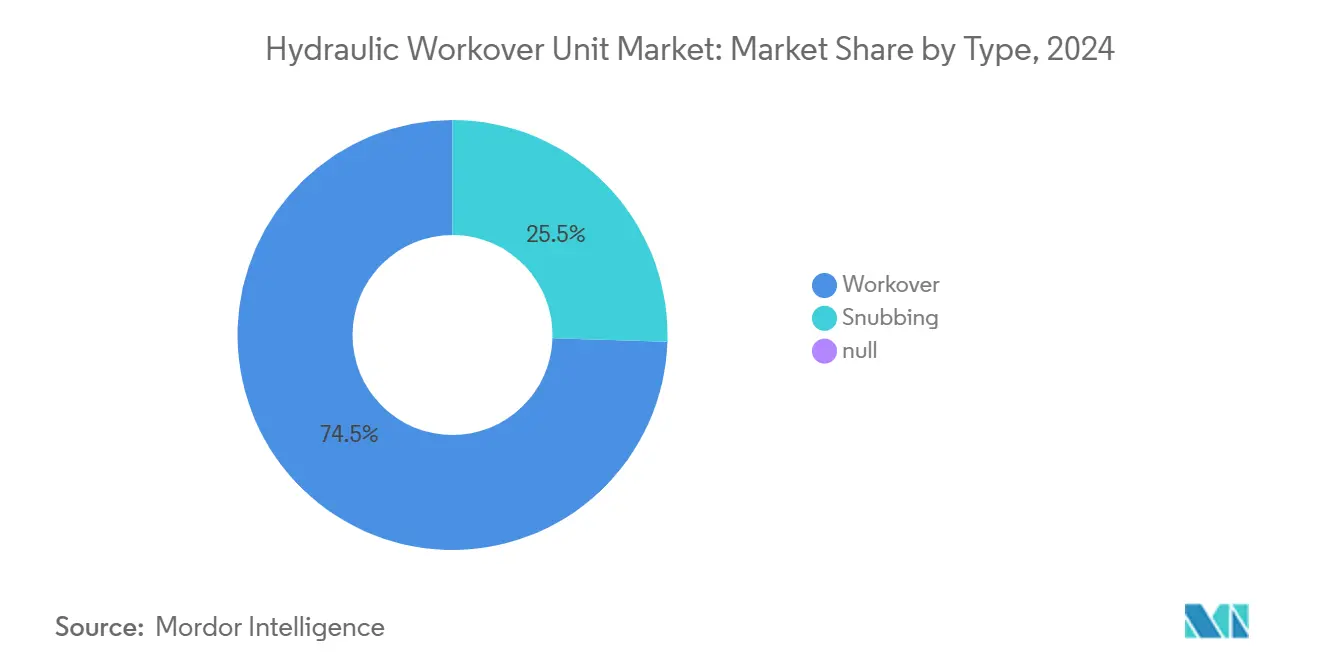

- Por tipo, as unidades de workover detinham 74,5% da participação do mercado de unidade de workover hidráulico em 2024, enquanto as unidades de snubbing devem avançar a uma CAGR de 6,4% até 2030.

- Por instalação, os sistemas montados em skid capturaram 58,3% do tamanho do mercado de unidade de workover hidráulico em 2024; as unidades montadas em trailer registram a maior CAGR prevista de 5,7% até 2030.

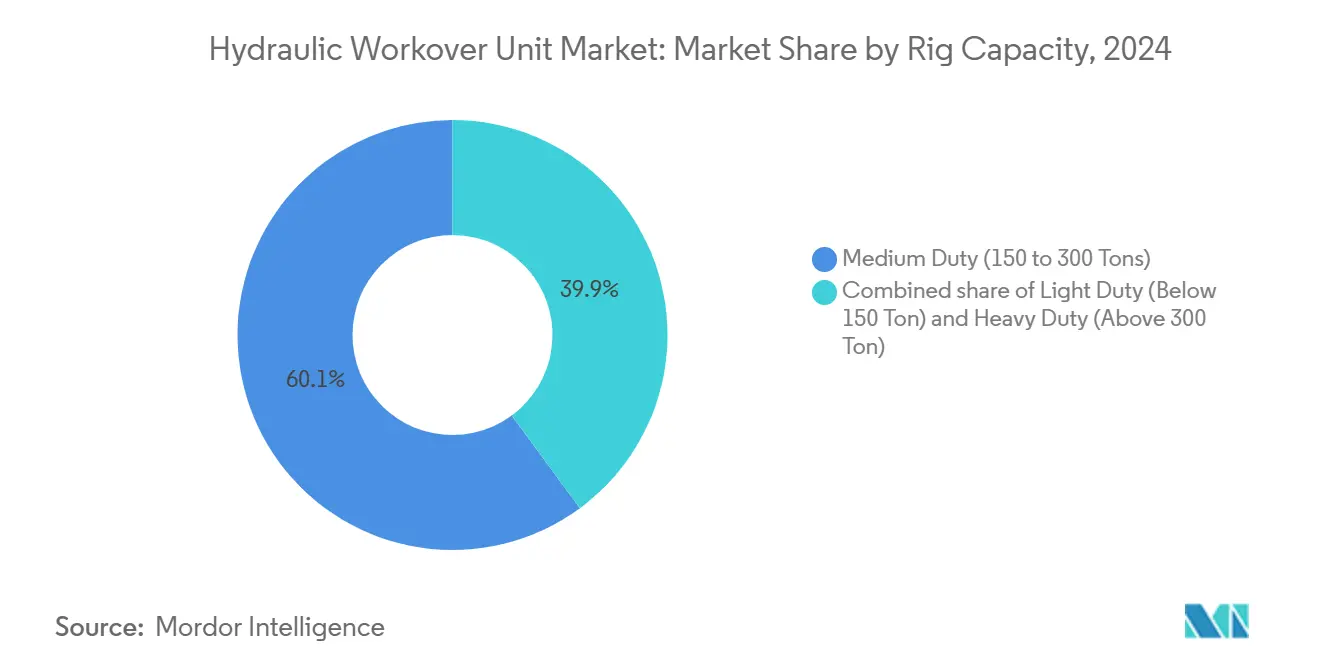

- Por capacidade de sonda, as unidades de serviço médio responderam por 60,1% do tamanho do mercado de unidade de workover hidráulico em 2024, enquanto as unidades de serviço pesado devem registrar uma CAGR de 5,9% até 2030.

- Por status do poço, as operações em poço morto representaram 73,8% das receitas de 2024; o trabalho em poço vivo está se expandindo na taxa mais rápida, com uma CAGR de 5,4% até 2030.

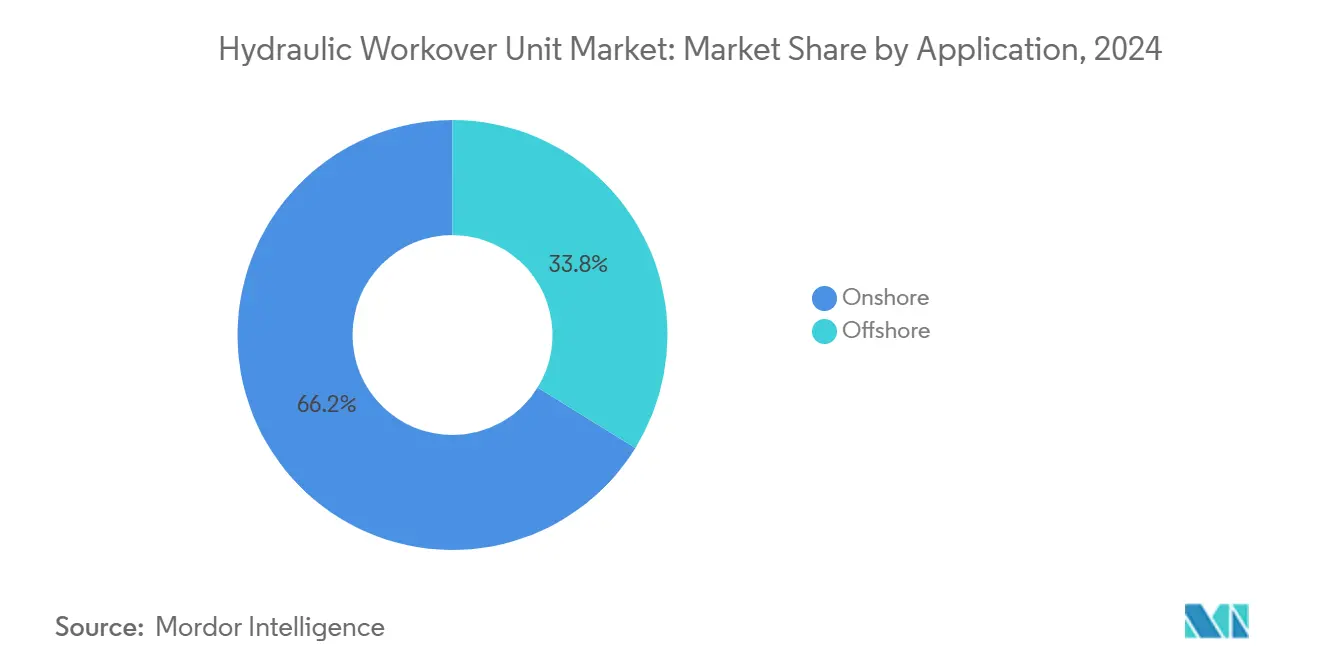

- Por aplicação, a atividade terrestre reteve 66,2% da receita em 2024, enquanto as campanhas offshore devem crescer a uma CAGR de 5,5% até 2030.

- Por geografia, a América do Norte liderou com uma participação de 32,7% em 2024; a região Ásia-Pacífico é a de crescimento mais rápido, com uma CAGR de 6,3% até 2030.

Tendências e Perspectivas do Mercado Global de Unidade de Workover Hidráulico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente inventário de poços maduros no Oriente Médio, Norte da África e Europa | +1.8% | Oriente Médio e Norte da África, Europa, transbordamento para a América do Norte | Médio prazo (2-4 anos) |

| Menor OPEX em comparação com sondas de workover convencionais | +1.2% | Global, com ênfase offshore | Curto prazo (≤ 2 anos) |

| Aumento nas intervenções em campo de vida útil em águas rasas | +0.9% | Golfo do México, Mar do Norte, costa da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Sistemas de controle autônomos e operados remotamente para unidade de workover hidráulico | +0.7% | América do Norte, Europa, Ásia-Pacífico madura | Longo prazo (≥ 4 anos) |

| Projetos de reentrada geotérmica que necessitam de unidades de workover hidráulico | +0.4% | América do Norte, Europa, Ásia-Pacífico selecionada | Longo prazo (≥ 4 anos) |

| Poços piloto de hidrogênio que requerem snubbing em poço vivo | +0.2% | Europa, América do Norte, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Crescente Inventário de Poços Maduros no Oriente Médio, Norte da África e Europa Impulsiona a Demanda por Intervenção

Mais de dois terços dos poços nas regiões do Oriente Médio, Norte da África e Europa ultrapassarão 10 anos de idade até 2030, intensificando a necessidade de otimização da produção.[1]SLB, "Perspectiva de Campos Maduros do Oriente Médio," slb.com O pacote de contratos de USD 25 bilhões da Saudi Aramco para Jafurah e o Sistema Mestre de Gás sublinha a mudança da região em direção à recuperação aprimorada em vez de novas perfurações.[2]Journal of Petroleum Technology, "Contratos de Jafurah Marcam o Maior Desenvolvimento de Xisto Fora dos EUA," jpt.spe.org Na Europa, os operadores do Mar do Norte priorizam colunas de velocidade e completações avançadas para estender a vida útil dos campos. Programas regulares de manutenção usando unidades de workover hidráulico elevam a produção em aproximadamente 10% a USD 12 por barril obtido, incorporando essas sondas como ativos essenciais para bacias maduras. Essa atividade de base garante utilização de longo prazo para os fornecedores no mercado de unidade de workover hidráulico.

Menor OPEX em Comparação com Sondas de Workover Convencionais Acelera a Adoção

Em ambientes de águas profundas, as intervenções de workover hidráulico custam aproximadamente USD 0,50 por barril de óleo equivalente, em comparação com USD 3–4 para jack-ups, uma diferença de quase 85%. As unidades compactas requerem menos pessoal, minimizam o uso de fluidos de matança e agilizam a montagem da sonda, reduzindo acentuadamente as despesas diretas e indiretas. Estudos de caso em águas rasas no Golfo da Tailândia revelaram workovers hidráulicos bem-sucedidos assistidos por barcaças em plataformas com restrições de peso, resultando em ganhos sustentados de tempo de operação. Essa economia permanece atraente durante as quedas de commodities, garantindo que os produtores com disciplina de capital continuem a alocar recursos para o mercado de unidade de workover hidráulico.

O Aumento nas Intervenções em Campo de Vida Útil em Águas Rasas Expande o Escopo do Mercado

A campanha Tahiti da Chevron proporcionou um aumento de 8.500 BOPD por meio de estimulação ácida executada por embarcações multisserviços, validando o modelo para workovers em águas rasas sem sonda. Na região Ásia-Pacífico, a PETRONAS mantém utilização constante de workover hidráulico para recompletações e tarefas de tamponamento e abandono em plataformas envelhecidas. Equipamentos modulares, monitoramento em tempo real e implantação baseada em embarcações reduzem os custos logísticos e protegem instalações frágeis. Essas inovações ampliam a base de clientes endereçável para o mercado de unidade de workover hidráulico, particularmente para campos marginais que não podem suportar as diárias de sondas convencionais.

Sistemas de Controle Autônomos e Operados Remotamente para Unidade de Workover Hidráulico Transformam as Operações

A plataforma KAIZEN da NOV utiliza aprendizado de máquina para otimizar os parâmetros operacionais, reduzindo assim o risco e padronizando o desempenho. Aplicações subsea, como a embarcação de suporte Liberty E-ROV, gastam USD 1 milhão por implantação e reduzem a exposição durante a manipulação de alta pressão. A automação ajuda a compensar um pool de mão de obra qualificada em encolhimento, à medida que o pessoal em aposentadoria supera os novos ingressantes nas disciplinas de controle de poço. Os ganhos resultantes de segurança e eficiência ancoram uma corrida armamentista tecnológica que eleva a diferenciação de serviços dentro do mercado de unidade de workover hidráulico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do petróleo restringindo orçamentos de intervenção | -1.1% | Global, especialmente xisto da América do Norte | Curto prazo (≤ 2 anos) |

| Escassez de equipes certificadas de snubbing | -0.8% | América do Norte, Europa, Ásia-Pacífico madura | Médio prazo (2-4 anos) |

| Restrições de carga no convés da plataforma para unidade de workover hidráulico pesada | -0.6% | Mercados offshore em todo o mundo | Médio prazo (2-4 anos) |

| Atrasos regulatórios em operações de poço vivo | -0.3% | Europa — Reino Unido, Noruega | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade do Preço do Petróleo Restringindo os Orçamentos de Intervenção Limita o Crescimento do Mercado

A EIA espera que o Brent caia de USD 81 em 2024 para USD 74 em 2025 e USD 66 em 2026, forçando os operadores a reduzir os gastos discricionários. Os produtores de xisto da América do Norte, em particular, priorizam o fluxo de caixa livre em detrimento da aceleração da produção, amortecendo a demanda de workover de ciclo curto. Os resultados do primeiro trimestre de 2025 da Halliburton refletiram receitas de estimulação mais baixas à medida que a incerteza de preços provocou adiamentos.[3]Halliburton, "Resultados do Primeiro Trimestre de 2025," halliburton.comEm campos offshore maduros, a economia de intervenção torna-se marginal com preços abaixo de USD 70, estendendo os períodos de retorno e limitando as aprovações de capital. A volatilidade, portanto, injeta suavidade cíclica no mercado de unidade de workover hidráulico.

A Escassez de Equipes Certificadas de Snubbing Limita a Capacidade Operacional

O snubbing em poço vivo exige competência especializada em controle de pressão, mas o pipeline de talentos está se reduzindo à medida que as equipes veteranas se aposentam.[4]Rigzone, "Escassez de Equipes de Snubbing Prejudica Programas de Poço Vivo," rigzone.com Os ciclos de certificação podem exceder 18 meses, atrasando as expansões de capacidade mesmo quando a disponibilidade de equipamentos é adequada. Os operadores respondem adotando sistemas de controle automatizados que comprimem as curvas de aprendizado; no entanto, a adoção de tecnologia fica atrás da necessidade imediata. Consequentemente, a escassez de equipes limita o potencial de crescimento de curto prazo para o mercado de unidade de workover hidráulico, especialmente em aplicações de alta pressão e alta temperatura onde a experiência é insubstituível.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Unidades de Snubbing Ganham Impulso Apesar da Dominância do Workover

As unidades de workover mantiveram uma participação de 74,5% do mercado de unidade de workover hidráulico em 2024, sustentadas por sua versatilidade em intervenções convencionais e ampla presença de frota global. As unidades de snubbing, no entanto, devem crescer a uma CAGR de 6,4% até 2030, à medida que os operadores adotam técnicas de poço vivo para proteger a pressão do reservatório e eliminar programas custosos de fluidos de matança.

A adoção de snubbing é mais pronunciada em plays não convencionais e reservatórios ácidos, onde o gerenciamento de pressão preserva a produtividade e mitiga os danos à formação. Testes de campo em Omã restauraram poços em menos de 12 meses a um custo 40% menor do que as abordagens convencionais. Os avanços de capacidade agora permitem operações seguras em pressões de cabeça de poço de até 15.000 psi, ampliando a aplicabilidade. À medida que a confiança aumenta, o mercado de unidade de workover hidráulico verá o snubbing emergir como uma opção convencional em vez de uma solução de nicho.

Por Instalação: Sistemas Montados em Trailer Impulsionam Vantagens de Mobilidade

Os pacotes montados em skid comandaram 58,3% do tamanho do mercado de unidade de workover hidráulico em 2024, graças à estabilidade e capacidade de carga em plataformas fixas e instalações terrestres estabelecidas. Os sistemas montados em trailer, avançando a uma CAGR de 5,7%, oferecem soluções portáteis que se alinham com as programações de perfuração em pad e realocação de múltiplos poços.

Projetos recentes apresentam subestruturas de montagem rápida, implantação de mastro hidráulico e opções de assistência por barcaça que permitem aos operadores mobilizar entre poços em 24 horas. A padronização regulatória facilita as transferências transfronteiriças, aumentando as taxas de utilização de ativos. À medida que os proprietários de frotas buscam maiores retornos e os operadores buscam taxas de espera mais baixas, as ofertas montadas em trailer expandem sua presença no mercado de unidade de workover hidráulico.

Por Capacidade de Sonda: Unidades de Serviço Pesado Emergem para Operações Complexas

As sondas de serviço médio (150–300 toneladas) respondem por 60,1% das instalações no mercado de unidade de workover hidráulico, equilibrando capacidade de elevação e uma pegada gerenciável. No entanto, tarefas complexas em águas profundas e de alta pressão impulsionam as unidades de serviço pesado (>300 toneladas) a uma CAGR de 5,9%, à medida que a profundidade do campo e as cargas de completação aumentam.

Unidades de 600.000 libras recém-lançadas oferecem operações tolerantes às intempéries em instalações flutuantes, permanecendo menores do que jack-ups comparáveis. Os operadores exploram essa capacidade para fresar revestimentos de longo alcance e instalar colunas de velocidade de 10.000 pés sem remover as árvores subsea. A atualização para frotas de serviço pesado, portanto, posiciona os contratados para ganhar escopos premium no mercado de unidade de workover hidráulico.

Por Status do Poço: Operações em Poço Morto Mantêm a Dominância

O trabalho em poço morto compreendeu 73,8% da receita em 2024 no mercado de unidade de workover hidráulico, refletindo práticas legadas e mandatos regulatórios que ainda exigem a matança do poço para numerosos reparos. Mesmo assim, a demanda por novos poços cresce a uma CAGR de 5,4% até 2030, à medida que os campos em maturação requerem reparos mecânicos mais extensos e recompletações.

Os projetos de poço vivo se expandem de forma constante à medida que as tecnologias aprimoradas de preventor de erupção, o monitoramento de pressão em tempo real e a proficiência em snubbing aliviam as preocupações históricas de segurança. Manter a pressão do reservatório reduz o tempo de limpeza e os volumes de descarga ambiental, compelindo os produtores a testar abordagens de poço vivo onde os regulamentos permitem. A combinação de ambos os métodos oferece flexibilidade operacional, reforçando a resiliência do mercado de unidade de workover hidráulico às necessidades variáveis dos campos.

Por Aplicação: O Segmento Terrestre Impulsiona o Crescimento Consistente

Os projetos terrestres capturaram 66,2% do faturamento de 2024 no mercado de unidade de workover hidráulico, devido ao robusto desenvolvimento não convencional na América do Norte e ao trabalho corretivo sustentado em bacias terrestres maduras em todo o mundo. O crescimento anual de 5,5% até 2030 é sustentado pela menor complexidade em comparação com o offshore e por um grande backlog de poços que requerem estimulação, reperfuração e reparos de integridade.

A demanda offshore, embora menor, comanda preços premium. Intervenções recentes em profundidade de água de 4.200 pés ao largo do Brasil confirmaram as unidades de workover hidráulico de serviço pesado como alternativas econômicas às soluções baseadas em sondas. Campanhas híbridas com liftboats no Golfo do México ilustram ainda mais a flexibilidade dos pacotes de equipamentos modulares. Juntas, essas tendências garantem uma expansão equilibrada entre os casos de uso no mercado de unidade de workover hidráulico.

Análise Geográfica

A América do Norte respondeu por 32,7% do mercado de unidade de workover hidráulico em 2024, impulsionada pela prolífica produção de xisto, pela atividade em águas profundas no Golfo do México e por um ecossistema de serviços estabelecido. Os operadores aproveitam os workovers hidráulicos para mitigação de frac-hit, troca de tubulação e refraturamentos em poço vivo, sustentando a utilização de equipamentos apesar da volatilidade das commodities. O crescente escrutínio de concessões federais e as metas de intensidade de metano incentivam intervenções sem sonda que reduzem a queima e o tempo de inatividade dos poços.

Prevê-se que a Ásia-Pacífico registre uma CAGR de 6,3% até 2030, a mais rápida entre todas as regiões, à medida que o redesenvolvimento da Baía de Bohai na China, os programas de serviços em campos maduros da Índia e as recompletações em águas rasas do Sudeste Asiático impulsionam a demanda por ferramentas. As companhias nacionais de petróleo investem em atualizações de plataformas para acomodar unidades de workover hidráulico de maior capacidade, enquanto as bacias da Austrália testam testes de produção de hidrogênio em poço vivo que diversificam ainda mais os escopos locais. A localização da cadeia de suprimentos e as parcerias regionais de treinamento garantem a disponibilidade de equipes, solidificando as perspectivas de crescimento de longo prazo.

A atividade de workover hidráulico na Europa concentra-se principalmente em campanhas de extensão de vida útil no Mar do Norte, reentradas geotérmicas e conversões de poços de armazenamento de carbono. Regulamentos de segurança rigorosos retardam o licenciamento para snubbing em poço vivo, mas programas colaborativos com reguladores abrem progressivamente novos nichos de mercado. À medida que os projetos de transição energética se aceleram, as unidades de workover hidráulico fornecem soluções versáteis para a reutilização da infraestrutura de hidrocarbonetos, incorporando relevância contínua nas bacias europeias.

Cenário Competitivo

A intensidade competitiva no mercado de unidade de workover hidráulico se intensificou à medida que os principais prestadores de serviços buscam escala e profundidade tecnológica. A aquisição da ChampionX por USD 7,1 bilhões pela SLB adiciona capacidades de química de produção e elevação artificial, valendo um estimado USD 400 milhões em sinergias anuais antes de impostos. A aquisição da Parker Wellbore pela Nabors Industries expande os ativos de aluguel de tubulares e perfuração de alta especificação, aprimorando os pacotes integrados de construção de poços.

A diferenciação tecnológica agora depende de software de controle autônomo, pacotes de energia hidráulica operados remotamente e modelos de gêmeo digital que simulam cenários de intervenção. Halliburton, Weatherford e NOV apresentam plataformas habilitadas por inteligência artificial que otimizam a eficiência de curso, gerenciam cargas de swab e preveem eventos críticos antes que eles se agravem. Os clientes estão cada vez mais exigindo essas camadas digitais para mitigar os riscos de disponibilidade de equipes e satisfazer os requisitos de relatórios de ESG, reforçando assim um nível premium dentro do setor de unidade de workover hidráulico.

Os especialistas regionais retêm participação concentrando-se em pontos fortes de nicho, como unidades ultraleves para plataformas com restrições de peso ou pacotes geotérmicos sob medida. No entanto, os requisitos de capital para sistemas de controle de próxima geração e atualizações de serviço pesado podem pressionar os contratados menores, levando-os a formar alianças ou considerar aquisições complementares. No geral, o mercado de unidade de workover hidráulico exibe consolidação moderada, com os cinco principais fornecedores respondendo por aproximadamente 55% da receita combinada.

Líderes do Setor de Unidade de Workover Hidráulico

Halliburton

Schlumberger

Weatherford

Archer

Superior Energy Services

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A SLB concluiu sua aquisição da ChampionX, projetando USD 400 milhões em sinergias anuais e consolidando um portfólio mais amplo de gestão de ativos de produção.

- Julho de 2025: A Aramco concedeu USD 25 bilhões em contratos para o projeto de gás de xisto Jafurah e a expansão do Sistema Mestre de Gás, acelerando suas metas de aumento de produção em ativos maduros.

- Março de 2025: A SLB garantiu um contrato de vários anos com a Woodside Energy para 18 poços em águas ultraprofundas no projeto Trion ao largo do México, com início em 2026.

- Outubro de 2024: A Axis e a Brigade se fundiram para formar o maior contratado de serviços de poços dos EUA, consolidando frotas sob uma única marca.

Escopo do Relatório Global do Mercado de Unidade de Workover Hidráulico

| Workover |

| Snubbing |

| Montado em Skid |

| Montado em Trailer |

| Serviço Leve (Abaixo de 150 Toneladas) |

| Serviço Médio (150 a 300 Toneladas) |

| Serviço Pesado (Acima de 300 Toneladas) |

| Poço Vivo |

| Poço Morto |

| Terrestre | Reservatórios Convencionais |

| Não Convencional/Xisto | |

| Offshore | Plataforma Fixa |

| Jack-Up/Liftboat |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Workover | |

| Snubbing | ||

| Por Instalação | Montado em Skid | |

| Montado em Trailer | ||

| Por Capacidade de Sonda | Serviço Leve (Abaixo de 150 Toneladas) | |

| Serviço Médio (150 a 300 Toneladas) | ||

| Serviço Pesado (Acima de 300 Toneladas) | ||

| Por Status do Poço | Poço Vivo | |

| Poço Morto | ||

| Por Aplicação | Terrestre | Reservatórios Convencionais |

| Não Convencional/Xisto | ||

| Offshore | Plataforma Fixa | |

| Jack-Up/Liftboat | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de unidade de workover hidráulico?

O tamanho do mercado de unidade de workover hidráulico é de USD 10,15 bilhões em 2025.

Com que rapidez está crescendo a demanda por unidades de workover hidráulico?

A receita global deve crescer a uma CAGR de 5,22% entre 2025 e 2030.

Qual região está se expandindo mais rapidamente em workovers hidráulicos?

A Ásia-Pacífico registra o crescimento mais rápido, com uma CAGR de 6,3% até 2030, impulsionada pela forte atividade offshore.

Por que as unidades de snubbing estão ganhando popularidade?

Elas permitem o trabalho em poço vivo que evita os custos de fluidos de matança e preserva a pressão do reservatório, impulsionando uma CAGR de 6,4%.

Quais tendências tecnológicas estão moldando o setor?

Sistemas de controle autônomos e hardware operado remotamente melhoram a segurança, compensam a escassez de equipes e aumentam a eficiência.

Como a volatilidade do preço do petróleo influencia a atividade de workover?

Preços mais baixos podem atrasar intervenções discricionárias, reduzindo os orçamentos de curto prazo, mas sem eliminar a necessidade de manutenção de ativos.

Página atualizada pela última vez em: