Tamanho e Participação do Mercado de Redes de Telecom Híbridas Terrestres-Satelitais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

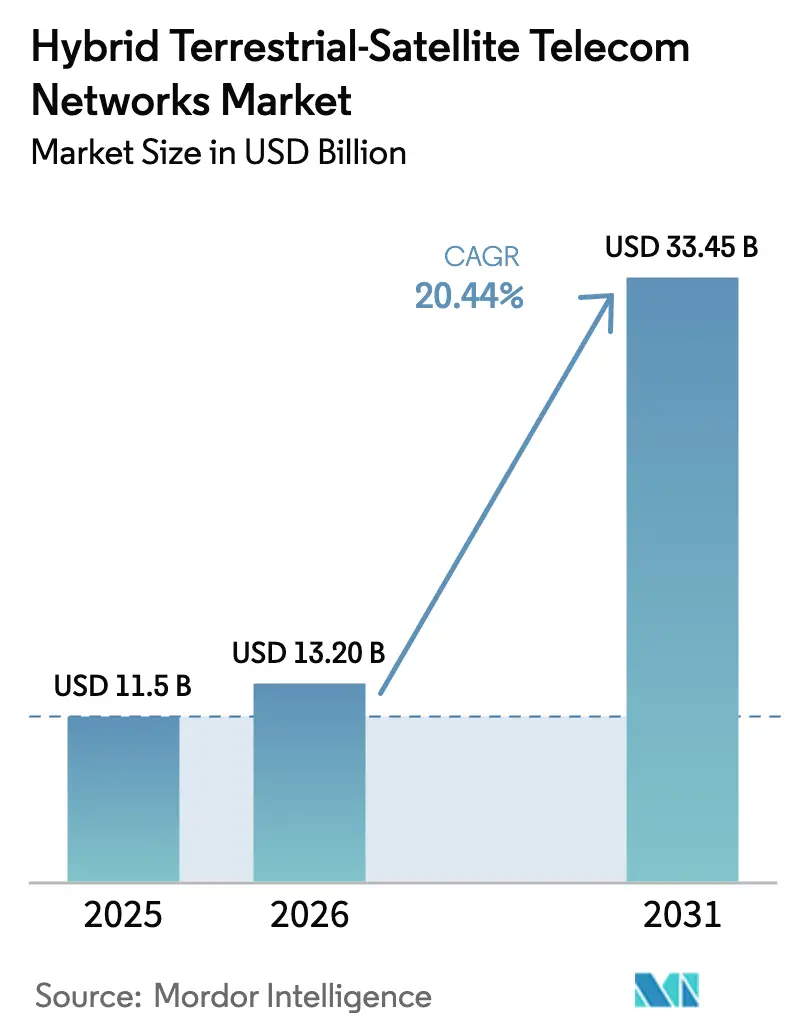

| Tamanho do Mercado (2026) | 13.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.44% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Redes de Telecom Híbridas Terrestres-Satelitais por Mordor Intelligence

O tamanho do Mercado de Redes de Telecom Híbridas Terrestres-Satelitais deve crescer de USD 11,5 bilhões em 2025 para USD 13,20 bilhões em 2026 e está previsto para atingir USD 33,45 bilhões até 2031 a um CAGR de 20,44% no período 2026-2031. O avanço dos padrões de redes não terrestres (NTN) do 3GPP Release 17, as reduções dramáticas nos custos de lançamento de aproximadamente 50% desde 2024 e os mandatos de banda larga rural financiados pelo governo converteram os links satelitais de backup para acesso 5G integral, especialmente onde a fibra permanece antieconômica. Os operadores de redes móveis agora incorporam a capacidade da Kuiper, Starlink e AST SpaceMobile em seus núcleos, garantindo cobertura contínua que atende às metas regulatórias de qualidade de serviço. Os influxos de capital, portanto, se deslocaram para arquiteturas multi-órbita, gateways de borda e orquestração de tráfego baseada em IA que reduzem o custo total de propriedade e desbloqueiam novos pools de receita. O entusiasmo dos operadores se traduz em concorrência vigorosa entre hiperscalers verticalmente integrados, incumbentes GEO tradicionais e especialistas LEO emergentes. A América do Norte permanece o campo de testes para compartilhamento de espectro e pilotos direto-ao-dispositivo, enquanto a Ásia-Pacífico registra os gastos de capital mais rápidos à medida que a China Mobile, NTT DOCOMO e os operadores estatais da Índia correm para expandir as pegadas 5G via satélites.

Principais Conclusões do Relatório

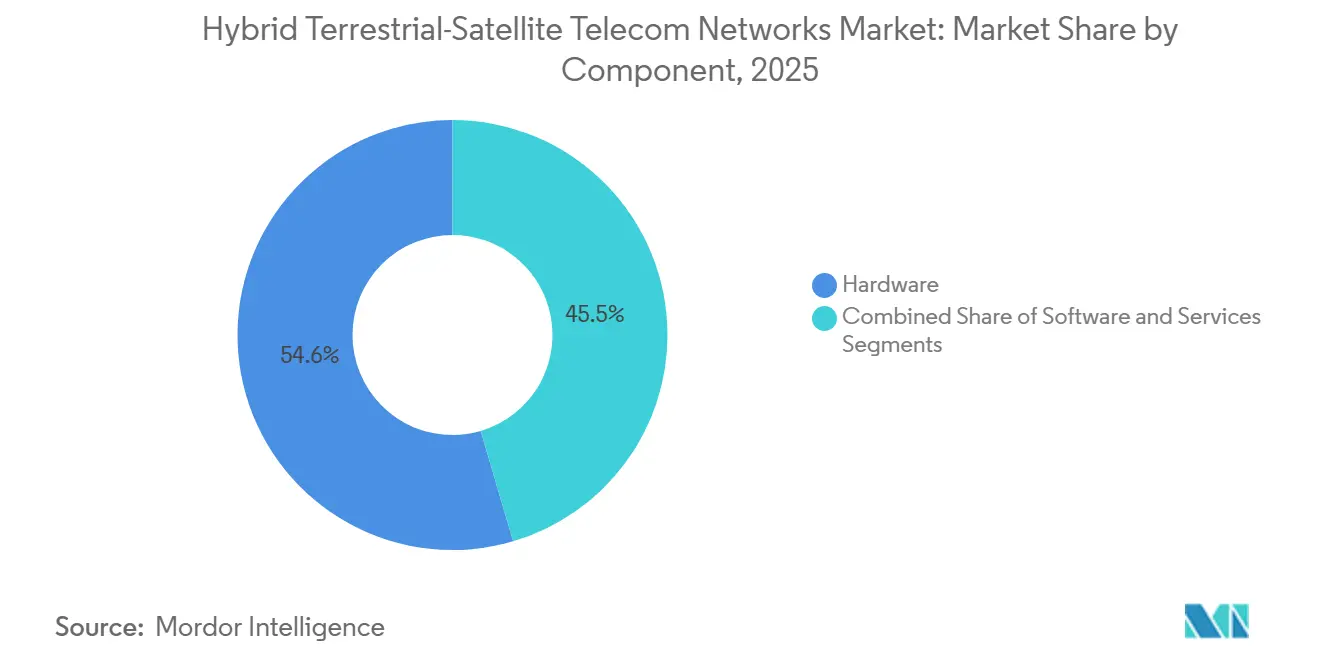

- Por componente, o hardware liderou com 54,55% da participação do mercado de Redes de Telecom Híbridas Terrestres-Satelitais em 2025, enquanto o software deve expandir a um CAGR de 24,50% até 2031.

- Por plataforma, as constelações de satélites detinham uma participação de 38,97% do mercado de Redes de Telecom Híbridas Terrestres-Satelitais em 2025, enquanto os equipamentos de usuário avançam a um CAGR de 27,82% até 2031.

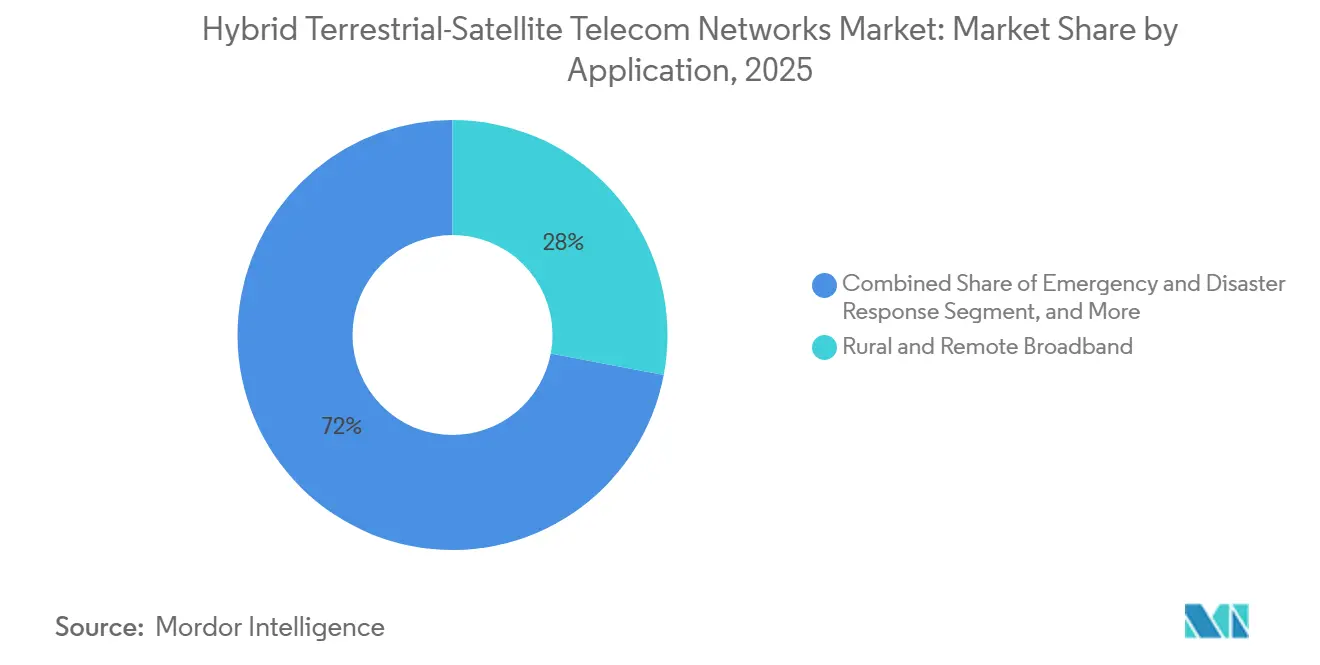

- Por aplicação, a banda larga rural e remota representou 27,98% da participação de receita em 2025; os casos de uso de Internet das Coisas estão previstos para crescer a um CAGR de 26,45% até 2031.

- Por usuário final, os operadores de redes móveis representaram 31,32% da receita em 2025, enquanto o segmento de consumidores direto-ao-dispositivo registra um CAGR de 28,67% para 2026-2031.

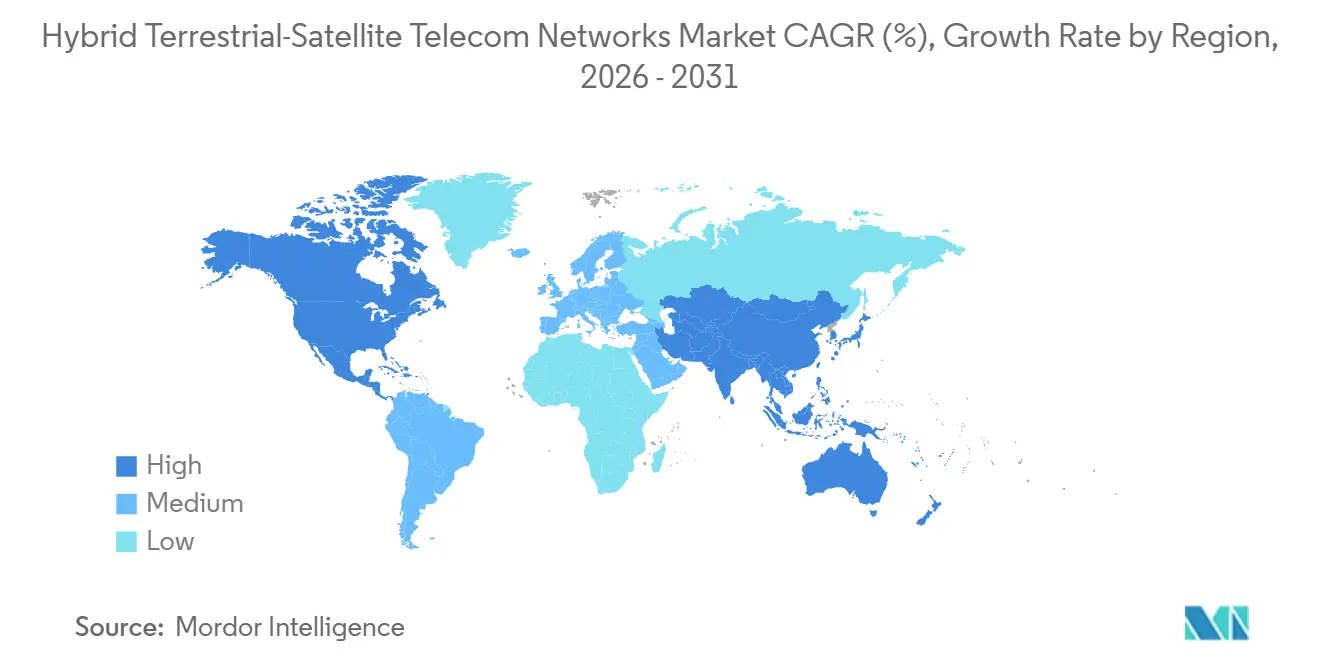

- Por geografia, a América do Norte comandou 35,70% da participação de receita em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR regional mais rápido de 25,41% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Redes de Telecom Híbridas Terrestres-Satelitais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Padronização NTN do 3GPP Release 17 | +4.2% | Global, adoção inicial na América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Programas de Banda Larga Rural Financiados pelo Governo | +5.1% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Veículos de Lançamento Reutilizáveis Reduzindo o CAPEX de Constelações | +3.8% | Global, maior influência sobre operadores da América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda por Conectividade Resiliente para Resposta a Desastres | +2.3% | América do Norte, Ásia-Pacífico, América do Sul | Curto prazo (≤ 2 anos) |

| Direcionamento de Tráfego Baseado em IA para Transferência LEO/Terrestre | +2.9% | Global, mais forte onde existem redes terrestres densas | Médio prazo (2-4 anos) |

| Mercados de Negociação de Espectro para Capacidade Satelital Ociosa | +1.5% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Padronização NTN do 3GPP Release 17

As regras de interface aérea finalizadas permitem que smartphones tratem satélites como nós de rádio nativos, eliminando antenas volumosas e reduzindo a complexidade do modem. Mais de 50 milhões de dispositivos Snapdragon X80 e Dimensity 9400 foram enviados até o final de 2025, comprovando o apetite do consumidor por cobertura satelital integrada. O Release 18 estende a capacidade para NB-IoT e LTE-M, reduzindo os orçamentos de energia dos sensores abaixo de 1 watt e ampliando a adoção agrícola e marítima. Os testes de interoperabilidade certificados em janeiro de 2026 mostram que o roaming entre operadores funciona, dando às operadoras confiança para expor serviços sob perfis de faturamento comuns.[1]GSMA, "Certificação de Perfil de Roaming NTN," gsma.com À medida que os fornecedores de silício integram a lógica NTN em chipsets comerciais, as economias de produção reduzem os prêmios dos aparelhos, acelerando a penetração em modelos de nível médio.

Programas de Banda Larga Rural Financiados pelo Governo

O programa BEAD dos Estados Unidos destinou USD 42,45 bilhões e exige projetos híbridos onde os custos de fibra excedem USD 100.000 por milha. 18 estados já qualificaram licitantes satelital-terrestres, transformando os links LEO em infraestrutura permanente em vez de pontes temporárias. A constelação IRIS2 de EUR 6 bilhões da Europa incorpora cláusulas de soberania que obrigam o tráfego a permanecer em solo da UE e interoperar com núcleos 5G. O mandato da Índia para backhaul satelital em novos sites 5G rurais obriga os operadores a implantar gateways NTN, enquanto o fundo de CNY 15 bilhões da China pilota integrações no Tibete e em Xinjiang. Tais políticas convertem a demanda latente em contratos reservados, fortalecendo o pipeline de receita para proprietários de constelações e operadoras terrestres.

Veículos de Lançamento Reutilizáveis Reduzindo o CAPEX de Constelações

O Falcon 9 quebrou o recorde de 23 voos em 2025, empurrando os preços de lançamento para LEO em direção a USD 2.500 por quilograma, metade do nível de 2020.[2]SpaceX, "Starlink Direto para Celular," spacex.com Os lançamentos do New Glenn e do Vulcan Centaur reduziram o custo por satélite da Kuiper abaixo de USD 1 milhão, permitindo que operadoras regionais e pequenas nações contemplem microconstelações nacionais.[3]Amazon, "Atualizações do Projeto Kuiper," aboutamazon.com A AST SpaceMobile relatou uma redução de 40% nos gastos de construção e lançamento do BlueBird em comparação com os protótipos de 2023, acelerando sua grade global de 20 satélites. Lançamentos mais rápidos e baratos encurtam os períodos de retorno e justificam ciclos secundários de reposição que mantêm a idade média dos satélites abaixo de cinco anos, melhorando o design de carga útil eficiente em energia e a taxa de transferência.

Demanda por Conectividade Resiliente para Resposta a Desastres

Os furacões Helene e Melissa em 2024 mostraram que as redes terrestres podem falhar por semanas. Os caminhões FirstNet habilitados por satélite da AT&T restauraram links prioritários em 48 horas, 60% mais rápido do que as equipes de reparo de fibra. Os terminais Starlink entregaram conectividade hospitalar na Jamaica em três dias, tornando-se um modelo para estoques nacionais de desastres. A NOAA e a Verizon agora transmitem vídeo do núcleo de furacões a partir de drones usando backhaul satelital, uma prática adotada também para monitoramento de incêndios florestais. À medida que os eventos climáticos se intensificam, as agências de primeiros socorros insistem em cobertura híbrida nas especificações de aquisição, impulsionando reservas de capacidade previsíveis mesmo fora dos horários de pico do consumidor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX para Terminais e Gateways de Modo Duplo | -2.7% | Global, agudo na Ásia-Pacífico e América do Sul | Curto prazo (≤ 2 anos) |

| Regimes de Licenciamento Multijurisdicional Complexos | -1.9% | Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Problemas de Latência Induzida por Doppler para 5G-URLLC | -1.4% | Usuários industriais e automotivos globais | Longo prazo (≥ 4 anos) |

| Limites de Orçamento de Energia em Nós IoT com Bateria | -1.2% | Setores de agricultura, logística e marítimo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX para Terminais e Gateways de Modo Duplo

Os smartphones de modo duplo ainda custam USD 150-300 a mais do que as unidades exclusivamente terrestres, limitando a adoção onde os preços médios de venda permanecem abaixo de USD 200. Os nós de gateway, com preço de USD 5-15 milhões cada, devem ser instalados a cada 500-1.000 quilômetros para atingir latência de ida e volta abaixo de 100 milissegundos, sobrecarregando os balanços patrimoniais dos operadores. O BlueBird sozinho precisará de mais de USD 200 milhões em infraestrutura terrestre para habilitar o roaming global. Os obstáculos de financiamento podem atrasar os lançamentos comerciais em um ano, comprimindo as vantagens de pioneirismo e desacelerando o reconhecimento de receita.

Regimes de Licenciamento Multijurisdicional Complexos

Um operador híbrido que entra na UE deve negociar 27 regras nacionais, um processo que atrasou o lançamento do Vodafone Satellite Connect Europe em 9 meses além do planejado. As diretrizes do RSPG emitidas em 2025 harmonizam os princípios fundamentais, mas deixam os detalhes de fluxo de potência e tipo de dispositivo para os estados membros, levando a Alemanha a aprovar até meados de 2026 enquanto a Itália adia para 2027. Na Ásia-Pacífico, as autorizações de segurança da Índia, as restrições de uso exclusivo para emergências do Japão e o mandato de roteamento de tráfego doméstico da China impõem camadas de custo distintas. A fragmentação obriga os proprietários de constelações a personalizar feixes, criptografia e faturamento, corroendo as economias de escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Orquestração de Software Impulsiona a Expansão das Margens

O hardware representou 54,55% da receita total em 2025, após gastos pesados em satélites, serviços de lançamento e dispositivos de modo duplo. O software, no entanto, está previsto para superar todas as outras camadas a um CAGR de 24,50%. Essa mudança posiciona os motores de orquestração, controladores de fatias e diretores de tráfego de IA como as principais alavancas de lucro do mercado de Redes de Telecom Híbridas Terrestres-Satelitais. O firmware de modem da Qualcomm prevê a efeméride do satélite com dez segundos de antecedência, reduzindo a latência de transferência em 40% e melhorando a continuidade de voz, uma vantagem que os operadores monetizam por meio de camadas de serviço premium.

As receitas de serviços seguem a trajetória do software à medida que os operadores terceirizam a integração de constelação ao núcleo e as operações de rede 24/7. A plataforma Network as Code da Nokia permite que as empresas reservem largura de banda satelital sob demanda por meio de APIs, transformando a conectividade em um recurso programável. Embora antenas e sistemas de energia permaneçam essenciais, grande parte do valor incremental se acumula no código que maximiza a reutilização espectral, comprime os desvios Doppler e garante a conformidade regulatória em tempo real. À medida que os preços dos chipsets caem, a contribuição de margem se inclina decisivamente para algoritmos e suporte ao ciclo de vida, reforçando a lógica estratégica dos hiperscalers que agrupam conectividade com serviços de nuvem.

Por Plataforma: A Adoção de Equipamentos de Usuário Acelera a Mudança Direto-ao-Dispositivo

As constelações de satélites representaram 38,97% do faturamento de 2025, mas o crescimento agora pivota para os equipamentos de usuário à medida que a integração de chipsets reduz as barreiras de entrada. As alocações de tamanho do mercado de Redes de Telecom Híbridas Terrestres-Satelitais mostram os equipamentos de usuário acompanhando um CAGR de 27,82% até 2031, refletindo os fornecedores de aparelhos incorporando funções NTN para comportamento de SIM único. O Dimensity 9400 da MediaTek adiciona mensagens satelitais a um custo de lista de materiais abaixo de USD 15, alinhando as estruturas de custo com os pontos de preço do consumidor de nível médio.

A infraestrutura terrestre ainda absorve capital, particularmente núcleos 5G autônomos com reconhecimento de fatias que intermediam a capacidade satelital. Os gateways de borda capazes de direcionar feixes entre órbitas LEO, MEO e GEO proliferam perto das estações de aterrissagem de fibra, encurtando o comprimento efetivo do caminho e mitigando a distorção Doppler. O terminal de instalações do cliente Kuiper da Amazon, com preço de USD 299, reduz pela metade o custo do VSAT GEO histórico enquanto agrupa Wi-Fi 7, tornando a adoção residencial prática em municípios com baixa densidade populacional. À medida que a capacidade direto-ao-dispositivo se torna mainstream, o desempenho diferenciado surgirá de quão inteligentemente os dispositivos e as estações base trocam de órbitas em intervalos de subsegundo, em vez de contagens brutas de satélites.

Por Aplicação: IoT Supera os Casos de Uso Tradicionais de Banda Larga

A banda larga rural ainda representou a maior fatia com 27,98% da receita de 2025, mas os serviços de IoT agora têm a trajetória mais íngreme. O mercado de Redes de Telecom Híbridas Terrestres-Satelitais verá as categorias de IoT crescerem a um CAGR de 26,45%, impulsionadas pelas otimizações do 3GPP Release 18 que permitem que sensores alimentados por bateria transmitam via satélite dentro de um orçamento de 1 watt. O rastreamento de ativos para agricultura, oleodutos e logística ferroviária domina os volumes de IoT massivo, enquanto o controle remoto de válvulas e a automação de redes definem a demanda de IoT crítico.

O modelo GEO mais LEO da Vodafone cobra por mensagem, reduzindo drasticamente os custos de propriedade para distribuidores que precisam apenas de verificações de status esporádicas. A Deutsche Telekom combina GEO, LEO e LTE-M terrestre para garantir tempos de reação abaixo de 1 segundo para automação industrial, validando que os links híbridos podem satisfazer loops de controle determinísticos. Os operadores marítimos e de aviação adotam pacotes multi-órbita que equilibram latência e disponibilidade de visão do céu; o O3b mPOWER da SES entrega 100 Mbps por aeronave, suficiente para streaming 4K simultâneo e telemetria. As agências de resposta a emergências e as redes de defesa completam a demanda, aproveitando a resiliência satelital para garantir a continuidade do comando em caso de cortes de fibra ou interferência.

Por Usuário Final: Consumidores Impulsionam o Aumento Direto-ao-Dispositivo

Os operadores de redes móveis representaram 31,32% do faturamento de 2025, devido às compras de capacidade satelital no atacado e às implantações de gateways. A adoção pelo consumidor está agora acelerando, com um CAGR de 28,67%, à medida que os principais smartphones incorporam SOS satelital, mensagens e, em breve, voz. O lançamento fiscal de 2026 da NTT DOCOMO tornará o Japão o primeiro mercado asiático onde os usuários cotidianos acessam a cobertura LEO sem complementos de hardware. A T-Mobile já oferece mensagens de texto via satélite sem custo extra para assinantes pós-pagos, enquadrando o serviço como um recurso de resiliência em vez de um luxo.

As empresas aproveitam links agregados para mineração, petróleo e agricultura para atender às metas de latência abaixo de 100 milissegundos, mesmo em locais fora da rede elétrica. Grandes empresas marítimas como a Maersk otimizam rotas por meio de links sempre ativos, economizando 3% de combustível nas travessias do Pacífico. As companhias aéreas equipam as cabines com arrays de fase que prometem 100 Mbps por passageiro, convertendo a conectividade em receita auxiliar e melhorando as operações de voo. As agências de defesa integram o LEO comercial em arquiteturas criptografadas, expandindo a largura de banda tática enquanto fortalecem as redes contra a interrupção de órbita única.

Análise Geográfica

A América do Norte representou 35,70% da receita em 2025, ancorada pelos marcos de compartilhamento de espectro da FCC e pelo programa BEAD de USD 42,45 bilhões que subsidia implantações híbridas em municípios de alto custo. Os Estados Unidos servem como um hub de inovação à medida que a AT&T agrega o backhaul Kuiper com fibra, a T-Mobile executa o direto-ao-celular na banda PCS em beta e a Verizon usa links satelitais para drones de emergência FirstNet. A Telus e a Bell do Canadá investiram na AST SpaceMobile para estender o serviço pelos territórios do norte, enquanto o México simplificou o licenciamento para permitir que constelações estrangeiras vendam diretamente sem parceiros locais, acelerando a cobertura rural da Starlink.

A Ásia-Pacífico lidera o crescimento, com um CAGR projetado de 25,41% até 2031. O fundo de CNY 15 bilhões da China obriga as operadoras estatais a validar a interoperabilidade entre as constelações domésticas e os núcleos SA-5G até 2027. A diretiva da Índia exige que cada nova estação base 5G remota suporte backhaul satelital, e a aliança OneWeb da Bharti Airtel sublinha o impulso das operadoras privadas. O lançamento comercial do início de 2026 pela NTT DOCOMO posiciona os consumidores para cobertura direto-ao-dispositivo em todo o país, enquanto a Coreia do Sul investe KRW 200 bilhões em tecnologia de gateway indígena para reduzir sua dependência de fornecedores estrangeiros. A Austrália canaliza AUD 1,2 bilhão para conectividade regional, implantando backhaul Starlink para mineração e comunidades indígenas.

A Europa avança por meio da harmonização de políticas, mas permanece escalonada. As diretrizes do RSPG publicadas em 2025 estabelecem o modelo para o direto-ao-dispositivo, mas os limites de fluxo de potência e a certificação de dispositivos ainda diferem por país, desacelerando as implantações pan-europeias. O projeto IRIS2 de EUR 6 bilhões garante roteamento soberano e integração com núcleo 5G, sustentando fabricantes e provedores de lançamento domésticos. A Vodafone e a AST SpaceMobile ativarão o serviço na Alemanha, Espanha e Reino Unido até o final de 2026, comprovando a viabilidade comercial antes dos mercados atrasados. A América do Sul, além do Oriente Médio e África, estão em estágios mais iniciais, embora o regulador do Brasil tenha licenciado a Kuiper e a Starlink em 2025, e os estados do Conselho de Cooperação do Golfo negociem com a Thuraya e a Inmarsat para cobrir os corredores do deserto.

Cenário Competitivo

Nenhuma entidade controla mais de 15% da receita global, resultando em um nível moderado de fragmentação, mas as fusões e aquisições estão se acelerando. A SES concluiu uma aquisição da Intelsat por USD 3,1 bilhões em 2025, combinando 100 satélites GEO com 26 naves MEO mPOWER para comercializar pacotes seletivos de latência para usuários de aviação, marítimos e governamentais. A divisão Kuiper verticalmente integrada da Amazon conta com 200 satélites em órbita e iniciará o serviço comercial em cinco países até o primeiro trimestre de 2026, aproveitando a presença de borda da AWS para venda cruzada de computação e armazenamento.

A AST SpaceMobile registrou USD 54 milhões em receita no quarto trimestre de 2025 proveniente de capacidade pré-vendida para a Vodafone, AT&T e Rakuten, projetando USD 140 milhões em 2026 à medida que escala para 20 satélites. A estratégia de espectro diferencia os líderes. A SpaceX copta as bandas PCS existentes sob regras rígidas de densidade de fluxo de potência da FCC, concedendo cobertura rural sem novo hardware de aparelho.

A Lynk Global contribui com propriedade intelectual NB-IoT para o 3GPP, garantindo receita de licenciamento mesmo que sua constelação fique atrás na implantação em volume. Os operadores GEO legados retrofitam cargas úteis definidas por software para formação elástica de feixes, estendendo a vida útil dos ativos e aumentando a receita por hertz. A economia de lançamento permanece uma variável imprevisível; caso os custos de elevação pesada reutilizável caiam mais 30%, os líderes LEO poderiam triplicar as contagens de espaçonaves, diluindo o guarda-chuva de preços dos operadores GEO.

Líderes do Setor de Redes de Telecom Híbridas Terrestres-Satelitais

Space Exploration Technologies Corp.

AST SpaceMobile, Inc.

Lynk Global, Inc.

Eutelsat S.A.

Intelsat S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Telus investiu na AST SpaceMobile e se comprometeu a lançar serviços canadenses direto-ao-dispositivo até o final de 2026.

- Fevereiro de 2026: A NTT DOCOMO confirmou o serviço direto-ao-celular com tecnologia Starlink para o início do ano fiscal de 2026.

- Dezembro de 2025: O sétimo satélite BlueBird foi lançado, elevando a taxa de transferência do sistema para 120 Mbps para smartphones não modificados.

Escopo do Relatório Global do Mercado de Redes de Telecom Híbridas Terrestres-Satelitais

O Relatório do Mercado de Redes de Telecom Híbridas Terrestres-Satelitais é Segmentado por Componente (Hardware, Software e Serviços), Plataforma (Constelações de Satélites, Infraestrutura Terrestre, Equipamentos de Usuário e Nós de Borda e Gateways), Aplicação (Resposta a Emergências e Desastres, Conectividade Marítima, IFC de Aviação e Backup ATC, Banda Larga Rural e Remota, Internet das Coisas (IoT Massivo, IoT Crítico), Redes de Defesa e Segurança e Outras Aplicações), Usuário Final (Agências Governamentais e de Defesa, Operadores Marítimos e OEMs, Companhias Aéreas e Operadores de VANTs, Operadores de Redes Móveis (MNOs), Empresas e PMEs, Consumidores (Direto-ao-Dispositivo) e Outros Setores de Usuários Finais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Valor (USD).

| Hardware |

| Software |

| Serviços |

| Constelações de Satélites |

| Infraestrutura Terrestre (RAN e Núcleo) |

| Equipamentos de Usuário (Aparelhos, CPE, IoT) |

| Nós de Borda e Gateways |

| Resposta a Emergências e Desastres |

| Conectividade Marítima |

| IFC de Aviação e Backup ATC |

| Banda Larga Rural e Remota |

| Internet das Coisas (IoT Massivo, IoT Crítico) |

| Redes de Defesa e Segurança |

| Outras Aplicações |

| Agências Governamentais e de Defesa |

| Operadores Marítimos e OEMs |

| Companhias Aéreas e Operadores de VANTs |

| Operadores de Redes Móveis (MNOs) |

| Empresas e PMEs |

| Consumidores (Direto-ao-Dispositivo) |

| Outros Setores de Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do CCG |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Plataforma | Constelações de Satélites | ||

| Infraestrutura Terrestre (RAN e Núcleo) | |||

| Equipamentos de Usuário (Aparelhos, CPE, IoT) | |||

| Nós de Borda e Gateways | |||

| Por Aplicação | Resposta a Emergências e Desastres | ||

| Conectividade Marítima | |||

| IFC de Aviação e Backup ATC | |||

| Banda Larga Rural e Remota | |||

| Internet das Coisas (IoT Massivo, IoT Crítico) | |||

| Redes de Defesa e Segurança | |||

| Outras Aplicações | |||

| Por Usuário Final | Agências Governamentais e de Defesa | ||

| Operadores Marítimos e OEMs | |||

| Companhias Aéreas e Operadores de VANTs | |||

| Operadores de Redes Móveis (MNOs) | |||

| Empresas e PMEs | |||

| Consumidores (Direto-ao-Dispositivo) | |||

| Outros Setores de Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do CCG | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Com que rapidez a receita está crescendo para as Redes de Telecom Híbridas Terrestres-Satelitais?

A receita do mercado está projetada para crescer de USD 13,2 bilhões em 2026 para USD 33,45 bilhões até 2031, um CAGR de 20,44%.

Qual região adicionará o maior número de novos usuários?

A Ásia-Pacífico apresenta a trajetória mais íngreme com um CAGR projetado de 25,41%, auxiliada por testes de operadoras na China, Japão e Índia.

Quando os smartphones oferecerão mensagens satelitais de forma mainstream?

Os chipsets integrados no final de 2025 já suportam esse recurso, e espera-se que os aparelhos de mercado de massa abaixo de USD 400 incluam a funcionalidade até 2027.

Qual foi a participação da receita de 2025 proveniente de hardware?

O hardware capturou 54,55% da receita de 2025, refletindo satélites, lançamentos e dispositivos de modo duplo.

Qual aplicação está se expandindo mais rapidamente?

Os serviços de IoT, abrangendo rastreamento de ativos até automação industrial, estão previstos para crescer a um CAGR de 26,45% até 2031.

Página atualizada pela última vez em: