Tamanho e Participação do Mercado de Monetização Híbrida de OTT

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.02% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Monetização Híbrida de OTT pela Mordor Intelligence

O tamanho do mercado de monetização híbrida de OTT deve aumentar de 13,12 bilhões de USD em 2025 para 13,89 bilhões de USD em 2026 e atingir 22,39 bilhões de USD até 2031, crescendo a um CAGR de 10,02% ao longo de 2026-2031. O mercado de monetização híbrida de OTT está se afastando de modelos de streaming de receita única em direção a uma estrutura em camadas que combina acesso por assinatura, publicidade, streaming gratuito e acesso baseado em transações dentro de uma única plataforma. Essa mudança é apoiada pela adoção mais ampla de TV conectada, ferramentas de publicidade programática mais robustas e ecossistemas de dispositivos que agora tratam o inventário de anúncios como um fluxo de receita recorrente, e não como um recurso secundário. A aceitação do consumidor por opções de visualização gratuitas e de menor custo com publicidade melhorou o suficiente para tornar o acesso com suporte de anúncios um ponto de entrada convencional, e não uma oferta secundária. O mercado de monetização híbrida de OTT também está ganhando suporte com a fadiga de assinaturas em regiões maduras e a sensibilidade a preços em regiões emergentes, o que torna as estratégias de preços mistos e pacotes mais duradouras do que os planos de assinatura pura. As plataformas maiores estão respondendo construindo ecossistemas de dados mais amplos, estruturas de pacotes mais rígidas e camadas de monetização mais profundas que podem sustentar o crescimento mesmo quando os custos de conteúdo e as lacunas de mensuração permanecem como restrições difíceis.

Principais Conclusões do Relatório

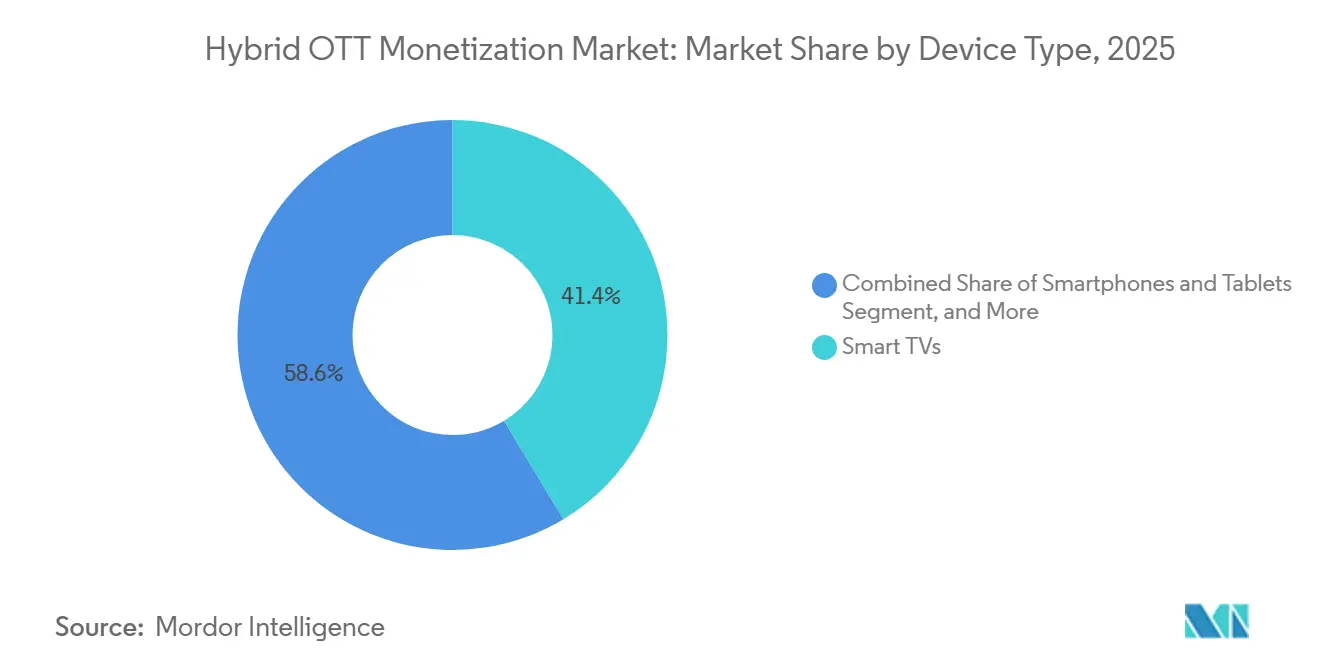

- Por tipo de dispositivo, as smart TVs responderam por 41,37% da receita em 2025 e permaneceram como a principal e mais rápida categoria de dispositivos em expansão, com um CAGR de 11,32% no mercado de monetização híbrida de OTT ao longo do período de previsão.

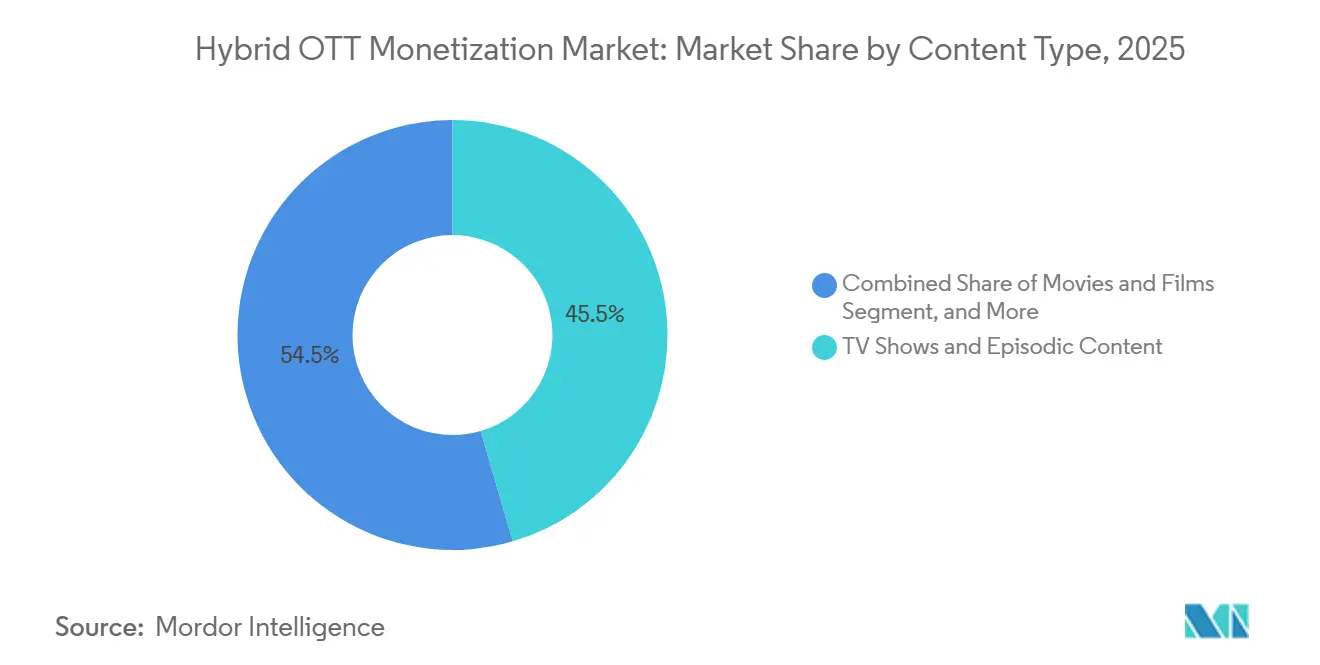

- Por tipo de conteúdo, programas de TV e conteúdo episódico responderam pela maior participação de receita em 2025, enquanto os documentários devem se expandir a um CAGR de 11,73% até 2031.

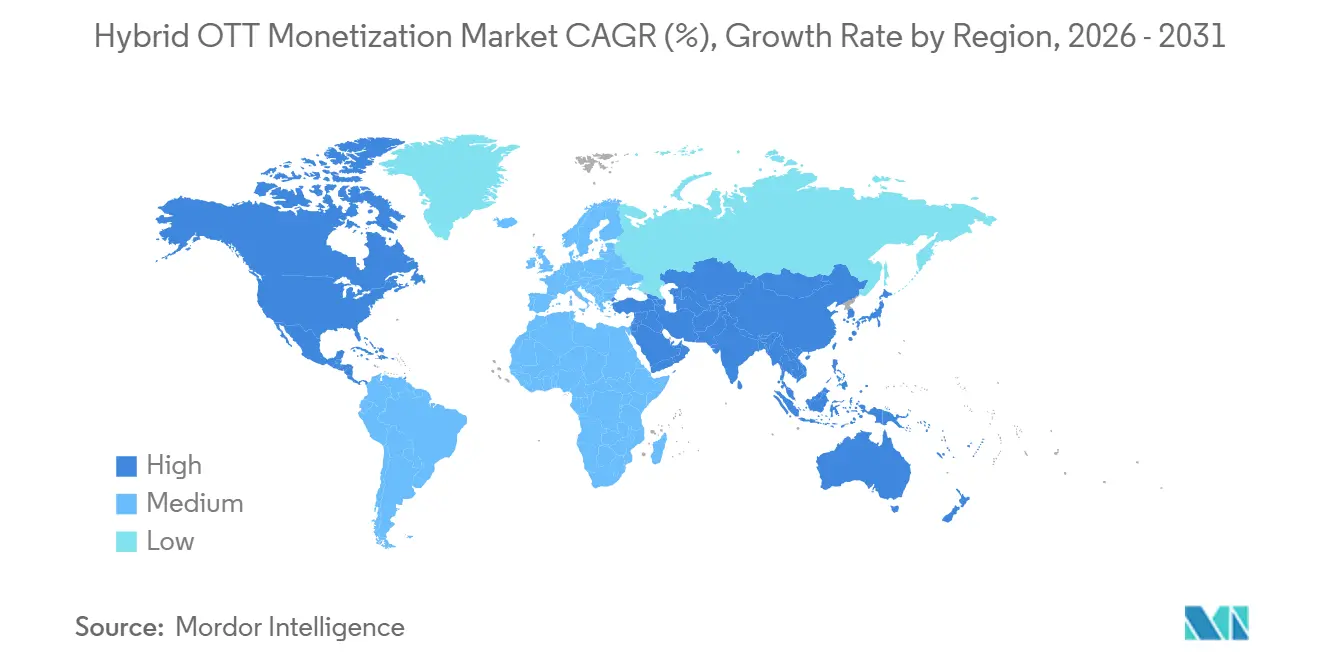

- Por geografia, a América do Norte respondeu por 31,82% da receita global em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 11,61% até 2031 para o mercado de monetização híbrida de OTT.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Monetização Híbrida de OTT

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Adoção de Camadas Híbridas entre os Líderes de SVOD | +2.8% | Global | Curto prazo (≤ 2 anos) |

| Crescente Monetização de FAST por meio de Ecossistemas OEM de CTV | +2.1% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| A Fadiga de Assinaturas Acelera a Conversão para Pacotes e Freemium | +1.7% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Dados de Visualização Primários Melhoram a Otimização do Rendimento de Anúncios | +1.4% | América do Norte e Europa | Médio prazo (2-4 anos) |

| A Monetização de Conteúdo Localizado Avança na Ásia-Pacífico e na América do Sul | +1.0% | Núcleo da Ásia-Pacífico, com expansão para a América do Sul | Médio prazo (2-4 anos) |

| Esportes ao Vivo e Janelas de Eventos Expandem o TVOD e o Inventário Premium de Anúncios | +0.7% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Adoção de Camadas Híbridas entre os Líderes de SVOD

O mercado de monetização híbrida de OTT está ganhando impulso porque as principais plataformas de streaming por assinatura agora tratam as camadas com suporte de anúncios como parte central do design da plataforma, e não como uma resposta defensiva de precificação. A Netflix declarou que seu negócio de publicidade cresceu mais de 2,5 vezes em 2025, superando 1,5 bilhão de USD, enquanto a receita total da empresa atingiu 45,2 bilhões de USD.[1]Netflix, Inc., "Relatório Anual 2025 (Formulário 10-K)," Relações com Investidores da Netflix, s22.q4cdn.com Essa escala importa porque os usuários da camada com anúncios geram dados de visualização domiciliar que as assinaturas sem anúncios não produzem com a mesma profundidade, o que melhora a segmentação de audiência e sustenta uma precificação mais robusta na publicidade em vídeo. O mercado de monetização híbrida de OTT está, portanto, vendo a receita por usuário tornar-se menos dependente de aumentos no preço de assinatura e mais dependente da combinação de taxas de acesso e rendimento de anúncios por impressão. A pilha unificada de compra de anúncios da Disney no Disney+, Hulu e ESPN+ mostra que as plataformas líderes não estão apenas adicionando camadas de menor preço, mas também construindo custos de troca em portfólios mais amplos.

Crescente Monetização de FAST por meio de Ecossistemas OEM de CTV

O mercado de monetização híbrida de OTT também está sendo impulsionado pelo crescimento do FAST em ecossistemas de TV conectada, onde fabricantes de dispositivos, operadores de canais e plataformas agora compartilham uma superfície de monetização comum. Os dados do AIRTIME da Amagi para abril a junho de 2026 mostraram um aumento de 55% ano a ano nas horas de visualização global de FAST e um aumento de 53% nas impressões de anúncios. Esses números mostram que o streaming gratuito não é mais apenas uma camada de descoberta, pois agora suporta visualização habitual em uma base crescente de TV conectada. A camada OEM importa mais no mercado de monetização híbrida de OTT porque os fabricantes de televisores estão usando o inventário da tela inicial, as vitrines de FAST e os dados de reconhecimento automático de conteúdo como fontes de receita recorrentes além das vendas de hardware. A atualização de julho de 2025 da Nexxen sobre o relacionamento entre VIDAA e Vestel também mostra que o acesso a dados e os direitos exclusivos de monetização estão se tornando ativos estratégicos para a publicidade em TV conectada na Europa.

A Fadiga de Assinaturas Acelera a Conversão para Pacotes e Freemium

O mercado de monetização híbrida de OTT está se beneficiando do crescente cansaço do consumidor com o gerenciamento de múltiplas assinaturas de preço integral em regiões de streaming maduras. A Antenna relatou que o pacote Disney+/Hulu/Max alcançou uma taxa de sobrevivência de assinantes de 12 meses de 59% para sua coorte de 2024, o que foi 4 pontos percentuais acima da Netflix independente e 28 pontos percentuais acima dos serviços componentes em média. No quarto trimestre de 2025, os pacotes responderam por 27% do total de assinaturas premium de SVOD, ante 14% no quarto trimestre de 2023, enquanto as assinaturas de pacotes cresceram 50% ano a ano e as assinaturas sem pacote contraíram 1%. Isso mostra que os pacotes não são mais uma oferta secundária, pois agora funcionam como uma ferramenta primária de retenção e uma estrutura de monetização mais estável para grandes grupos de plataformas. O mercado de monetização híbrida de OTT também está se beneficiando, pois os usuários de pacotes criam registros comportamentais mais ricos entre serviços, o que melhora a segmentação de audiência e aumenta o valor do inventário de anúncios vendido em múltiplos serviços.

Dados de Visualização Primários Melhoram a Otimização do Rendimento de Anúncios

O mercado de monetização híbrida de OTT é cada vez mais moldado por dados de visualização primários, à medida que os anunciantes buscam evidências mais sólidas de que as campanhas de TV conectada podem ser mensuradas em múltiplas telas e vinculadas a resultados. A Comcast Advertising lançou o Outcomes+ em 2025, combinando dados determinísticos de visualização de TV e streaming com o Blockgraph On Demand para correspondência de dados de anunciantes em autoatendimento. O IAB declarou em outubro de 2025 que 75% dos anunciantes que já usavam APIs de conversão estavam dispostos a realocar orçamentos com base no desempenho de conversão, enquanto 72% dos editores ainda citavam a complexidade técnica como uma barreira à adoção. Essa lacuna cria uma vantagem de curto prazo para grandes plataformas que podem financiar pipelines de dados servidor a servidor, mecanismos de atribuição e sistemas de identidade antes que essas ferramentas se tornem mais fáceis de padronizar. O mercado de monetização híbrida de OTT está, portanto, caminhando para uma estrutura em que a qualidade dos dados tem maior influência no desempenho de CPM do que o volume bruto de inventário isoladamente. Isso também está ampliando a lacuna de desempenho entre operadores que possuem fornecimento premium e dados de audiência e operadores que ainda dependem de pilhas fragmentadas de tecnologia de anúncios externos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pilhas Fragmentadas de Tecnologia de Anúncios Limitam a Otimização Unificada do Rendimento | -1.8% | Global | Médio prazo (2-4 anos) |

| O Aumento dos Custos de Conteúdo e Direitos Comprime as Margens Híbridas | -1.4% | Global | Longo prazo (≥ 4 anos) |

| Lacunas de Mensuração entre Plataformas Reduzem a Confiança dos Anunciantes | -1.0% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Ecossistemas Fechados e Regras de Privacidade Restringem a Segmentação entre Plataformas | -0.7% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pilhas Fragmentadas de Tecnologia de Anúncios Limitam a Otimização Unificada do Rendimento

O mercado de monetização híbrida de OTT ainda enfrenta um problema operacional estrutural porque as plataformas estão tentando combinar SVOD, AVOD, FAST e TVOD em uma infraestrutura que não foi projetada para compartilhar dados de forma limpa. Mecanismos de autorização separados, sistemas de solicitação de lances e estruturas de identidade tornam cada camada de monetização adicionada mais cara de operar e mais difícil de otimizar em escala. O CIMM e a 4As constataram que 43% dos anunciantes consideravam a mensuração entre plataformas uma barreira importante ou grave nos próximos 3 a 5 anos, indicando que os problemas de infraestrutura continuam a afetar a confiança dos anunciantes. O mesmo estudo constatou que 84% dos anunciantes consideravam o impacto da inteligência artificial na mensuração como o desenvolvimento futuro mais consequente, o que sugere que o setor espera uma solução mais tarde do que agora. O mercado de monetização híbrida de OTT, portanto, permanece desigual porque os grandes incumbentes podem financiar sistemas proprietários de rendimento, enquanto os operadores de médio porte absorvem maior complexidade com menos poder de precificação.

O Aumento dos Custos de Conteúdo e Direitos Comprime as Margens Híbridas

O mercado de monetização híbrida de OTT também permanece exposto à inflação de conteúdo porque os modelos de receita mista não reduziram o custo de bibliotecas premium e direitos ao vivo. A Amazon divulgou gastos totais com conteúdo de 22,4 bilhões de USD para o exercício fiscal de 2025, um aumento de 10% ano a ano. O crescimento dos pagamentos de conteúdo da Netflix desacelerou para 4% em 2025, o que mostra que uma disciplina de gastos mais rígida é possível, mas é muito mais difícil de replicar para operadores menores com menor eficiência de amortização.[2]Netflix, Inc., "Relatório Anual 2025 (Formulário 10-K)," Relações com Investidores da Netflix, s22.q4cdn.com A pressão é especialmente forte nos esportes ao vivo, onde contratos de vários anos frequentemente incluem escalonadores anuais independentemente das condições de publicidade ou da lucratividade da plataforma. O mercado de monetização híbrida de OTT está, portanto, vendo uma lacuna crescente entre o potencial das janelas de eventos premium e o custo mínimo crescente necessário para garanti-las ao longo do período de previsão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Smart TVs Ancoram a Monetização Híbrida em Escala

As smart TVs responderam por 41,37% da receita em 2025, tornando-as a principal categoria de dispositivos no mercado de monetização híbrida de OTT e o centro mais claro de monetização em FAST, aplicativos de SVOD e publicidade baseada em reconhecimento automático de conteúdo. O mesmo segmento também representou a categoria de dispositivos de crescimento mais rápido, indicando que a visualização em tela grande está aumentando à medida que as ferramentas de monetização em televisores conectados se tornam mais valiosas. No setor de monetização híbrida de OTT, essa convergência é importante porque os sistemas operacionais de smart TV não estão mais limitados à distribuição de aplicativos; eles agora estão monetizando telas iniciais, trilhos de canais, posicionamento em vitrines e dados de visualização primários. Isso cria uma segunda camada de monetização acima da própria plataforma de conteúdo, o que torna os acordos de distribuição OEM mais importantes do que eram na fase inicial do streaming. O mercado de monetização híbrida de OTT está, portanto, dando maior peso aos operadores que podem garantir acesso à sala de estar, gerenciar maior tolerância à carga de anúncios e converter o comportamento da audiência em inventário premium de TV conectada.

Smartphones e tablets permaneceram como o segundo maior segmento de dispositivos, e são especialmente importantes na Ásia-Pacífico e na América do Sul, onde a visualização móvel ainda representa uma grande parcela do consumo de OTT. A JioHotstar descreveu a IPL 2026 como uma ferramenta para migrar espectadores com foco em dispositivos móveis para o comportamento de TV conectada, mostrando como os esportes ao vivo podem mudar o uso de dispositivos em vez de apenas gerar picos de tráfego de curto prazo. Laptops e desktops mantiveram um papel menor porque suportam momentos de visualização individual, mas oferecem menos escala e menor tolerância à carga de anúncios do que as smart TVs. Outros tipos de dispositivos, como consoles de jogos e bastões de streaming, ainda ampliam o alcance, mas sinais de identidade fragmentados e controle de monetização limitado os impedem de se tornarem superfícies de receita primárias no mercado de monetização híbrida de OTT.

Por Tipo de Conteúdo: Formatos Serializados Lideram, Não Ficção Emerge como Estratégia de Margem

Programas de TV e conteúdo episódico detiveram a maior participação de receita de 45,18% em 2025, e essa liderança veio de uma estrutura de formato que se encaixa especialmente bem no mercado de monetização híbrida de OTT. A visualização serializada cria pontos naturais de inserção de blocos de anúncios, estende o tempo total de sessão e gera sinais de conclusão úteis para a segmentação programática e a pontuação de qualidade de audiência. Os documentários devem se expandir a um CAGR de 11,73% até 2031, tornando-os o tipo de conteúdo de crescimento mais rápido, pois combinam custos de produção mais baixos com um perfil de audiência de alta intenção que suporta preços atrativos de AVOD. No setor de monetização híbrida de OTT, esse equilíbrio custo-rendimento torna a não ficção uma das poucas categorias que pode melhorar a eficiência de monetização sem carregar o mesmo risco de direitos em nível de título que o conteúdo roteirizado premium. O mercado de monetização híbrida de OTT está, portanto, vendo os documentários migrarem de uma categoria de catálogo de suporte para uma classe de conteúdo significativa de suporte a margens.

Filmes e longas-metragens continuaram a gerar receita híbrida por meio de TVOD para lançamentos mais recentes e AVOD para títulos de biblioteca após o término das janelas de lançamento premium. Os dados do AIRTIME da Amagi de junho de 2026 também mostraram que o conteúdo infantil registrou crescimento de 191% nas horas assistidas e 118% nas impressões de anúncios nos canais FAST entre abril e junho de 2026, o que indica uma monetização mais forte orientada para famílias em ambientes de streaming gratuito. A categoria mais ampla de outros tipos de conteúdo inclui eventos ao vivo, destaques esportivos, vídeo vertical de formato curto e conteúdo gerado pelo usuário, e cada um desses formatos carrega um padrão de monetização diferente dependendo da urgência, da visualização repetida e da integração de comércio. A integração Tadka da JioHotstar mostra que o conteúdo de formato curto pode adicionar outra camada de monetização dentro do mercado de monetização híbrida de OTT sem substituir o comportamento de visualização de formato longo.

Análise Geográfica

A América do Norte deteve 31,82% da participação do mercado de monetização híbrida de OTT em 2025, tornando-a a maior região de receita globalmente. Essa liderança veio de infraestrutura programática avançada, alta penetração de domicílios com TV e maior eficiência de monetização no streaming premium com suporte de anúncios. Os Estados Unidos e o Canadá responderam por 74% das impressões globais de anúncios de FAST e 54% das horas globais de visualização de FAST, indicando um claro prêmio de precificação e rendimento na região. Os esportes ao vivo também fortaleceram a posição da região porque os direitos de streaming da NFL, MLB e outros eventos suportam inventário premium de anúncios e janelas de visualização baseadas em transações simultaneamente. O México permaneceu menor dentro do mix regional mais amplo, mas os modelos híbridos de AVOD estão se expandindo lá à medida que o acesso a OTT vinculado a telecomunicações e pontos de entrada de menor custo reformulam a aquisição de consumidores.

A Ásia-Pacífico deve se expandir a um CAGR de 11,61% até 2031, tornando-a o componente regional de crescimento mais rápido do mercado de monetização híbrida de OTT. A região está se movendo em direção à monetização híbrida mais rapidamente do que muitos mercados ocidentais porque a acessibilidade permanece um fator central no acesso ao conteúdo na Índia, no Sudeste Asiático e em outras regiões emergentes. A Reliance Industries declarou que a JioStar teve uma média de 451 milhões de usuários ativos mensais durante o exercício fiscal de 2026 e gerou 34.917 crore de INR em receita (4,18 bilhões de USD). Esse resultado confirma que a economia híbrida orientada por escala pode funcionar mesmo quando o gasto médio por usuário permanece baixo, porque grandes audiências com suporte de anúncios ainda criam uma base comercial viável. A Coreia do Sul e o Japão têm uma base de SVOD mais madura, enquanto a Índia e o Sudeste Asiático continuam a impulsionar o crescimento regional por meio de uma combinação de modelos de assinatura e publicidade.[3]Viaccess-Orca, "Tendências de Streaming na APAC: Dados e Análise," Viaccess-Orca, viaccess-orca.com

A Europa permanece um ambiente operacional mais complexo porque a conformidade com o GDPR limita algumas formas de segmentação entre plataformas e personalização comportamental usadas na otimização do rendimento de AVOD. Mesmo assim, a região ainda está se expandindo, e a VAUNET projetou que a receita de publicidade em TV, streaming de vídeo e mídia de áudio da Alemanha em 2026 atingiria 6,55 bilhões de EUR (7,07 bilhões de USD). Isso ainda mostra que o streaming está ganhando participação dos formatos lineares mesmo em um ambiente regulatório mais rígido. O Oriente Médio e a África permanecem em um estágio mais inicial da curva de monetização, com o crescimento premium de SVOD nos mercados do Golfo e a adoção de AVOD com foco em dispositivos móveis na África do Sul, no Egito e na Nigéria sustentando uma expansão gradual no mercado de monetização híbrida de OTT.

Cenário Competitivo

O mercado de monetização híbrida de OTT permanece moderadamente concentrado no nível global de plataformas, com Netflix, Amazon e YouTube da Alphabet mantendo posições fortes por meio de escala de conteúdo, tecnologia de publicidade proprietária e ampla distribuição. O principal padrão competitivo é claro, pois os operadores líderes estão tentando aprofundar a propriedade de dados primários, expandir o valor dos pacotes e manter mais da pilha de publicidade dentro de seus próprios sistemas. O acordo revisado de 82,7 bilhões de USD totalmente em dinheiro da Netflix para a Warner Bros. Discovery mostrou como os maiores players ainda estão usando a escala de biblioteca como uma proteção contra a pressão de monetização e a inflação de conteúdo. O mesmo acordo também preservou uma janela teatral de 45 dias, mostrando que a receita de transações ainda importa dentro de estratégias mais amplas de plataformas híbridas. O mercado de monetização híbrida de OTT está, portanto, favorecendo empresas que podem distribuir a monetização entre assinaturas, publicidade e janelas de lançamento premium seletivas sem depender de nenhuma camada única.

Uma segunda camada competitiva está se desenvolvendo em torno de sistemas FAST nativos de OEM e intermediários de tecnologia que ajudam operadores menores a melhorar o gerenciamento de rendimento. Plataformas vinculadas a dispositivos como Roku, Samsung TV Plus, VIDAA e Titan OS estão construindo posições de monetização que operam independentemente dos principais proprietários de conteúdo, permitindo-lhes capturar receita de anúncios da atividade de espectadores em muitos aplicativos de streaming. A Chalice AI e a OpenX anunciaram em junho de 2026 que os anunciantes poderiam implantar modelos personalizados de lances com inteligência artificial contra inventário premium de vídeo por meio da plataforma do lado da oferta da OpenX, o que reduz o limite técnico para curadoria e precificação mais avançadas. O mercado de monetização híbrida de OTT está criando espaço para esses players focados em infraestrutura, pois as ferramentas profissionais de monetização estão se tornando tão importantes quanto a propriedade de conteúdo na determinação da qualidade da receita.

Os operadores regionais estão respondendo apostando na localização, alianças seletivas e estruturas de direitos compartilhados em vez de tentar igualar os incumbentes globais em gastos. A Viu da PCCW e a iQIYI International anunciaram um acordo de pacote no Sudeste Asiático que reduziu a pressão sobre os direitos enquanto expandia a audiência endereçável de AVOD, demonstrando como a codistribuição pode servir como uma ferramenta competitiva fora do nível global superior. O lançamento da descoberta conversacional baseada em ChatGPT da JioHotstar na Índia também mostra que o design de produto pode melhorar o engajamento e criar sinais de intenção mais ricos para monetização em escala.[4]JioStar, "JioHotstar Lança Streaming Conversacional com Marca ChatGPT na Índia," JioStar, jiostar.com Em conjunto, esses movimentos mostram que o mercado de monetização híbrida de OTT não é apenas uma disputa de escala, porque a relevância regional, o acesso a dispositivos e as ferramentas de monetização ainda criam posições duradouras mesmo ao lado de concorrentes globais maiores.

Líderes do Setor de Monetização Híbrida de OTT

-

Netflix, Inc.

-

The Walt Disney Company

-

Amazon.com, Inc.

-

Comcast Corporation

-

Paramount Skydance Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: A DAZN relatou que a receita de anúncios da Copa do Mundo FIFA 2026 superou as expectativas internas em sua cobertura de streaming, com as estruturas de inventário híbrido de TVOD e AVOD da plataforma monetizando audiências de esportes ao vivo em múltiplas camadas de acesso. O resultado valida as janelas de eventos esportivos ao vivo como um principal impulsionador da expansão do inventário premium de anúncios em plataformas híbridas de OTT.

- Junho de 2026: A Omnicom anunciou parcerias expandidas de CTV com Disney, Roku, Amazon e JioStar, criando pipelines integrados de publicidade programática e de venda direta abrangendo 4 das maiores plataformas híbridas de OTT globalmente; a colaboração foi projetada para fornecer aos anunciantes de marcas alcance unificado e endereçável de CTV em múltiplos ecossistemas sem exigir negociações separadas em nível de plataforma, conforme relatado pela Storyboard18.

- Junho de 2026: A Chalice AI e a OpenX anunciaram uma parceria incorporando curadoria de fornecimento baseada em inteligência artificial na infraestrutura de plataforma do lado da oferta da OpenX, permitindo que os anunciantes implantem modelos personalizados de lances com inteligência artificial em tempo real contra inventário de vídeo CTV de alta qualidade; a integração reduz o atrito intermediário no acesso à demanda premium de CTV e diminui o limite de engenharia para operadores de conteúdo de médio porte alcançarem gerenciamento profissional de rendimento, conforme comunicado conjunto das empresas.

- Maio de 2026: A Viant Technology concluiu a aquisição da TVision, um provedor de mensuração de televisão especializado em quantificar a atenção do espectador em conteúdo de CTV, TV linear, YouTube e Prime Video; conforme a transcrição da teleconferência de resultados do primeiro trimestre de 2026 da Viant, o acordo posiciona a empresa para conectar a exposição a anúncios a dados verificados de olhos na tela, abordando uma das lacunas de atribuição mais persistentes do ecossistema híbrido de OTT.

Escopo do Relatório Global do Mercado de Monetização Híbrida de OTT

O mercado de Monetização Híbrida de OTT compreende serviços de streaming de vídeo OTT que geram receita por meio de uma combinação de modelos de monetização, incluindo vídeo sob demanda por assinatura (SVOD), vídeo sob demanda com suporte de publicidade (AVOD), vídeo sob demanda transacional (TVOD), pagamento por visualização (PPV) e ofertas freemium. Essas plataformas entregam conteúdo de vídeo digital pela internet em múltiplos dispositivos conectados, permitindo que os usuários acessem filmes, séries de televisão, documentários e outras programações de vídeo por meio de um ou mais modelos de receita dentro de um único serviço.

O Relatório do Mercado de Monetização Híbrida de OTT é Segmentado por Tipo de Dispositivo (Smartphones e Tablets, Smart TVs, Laptops e Desktops e Outros Tipos de Dispositivos), Tipo de Conteúdo (Filmes e Longas-Metragens, Programas de TV e Conteúdo Episódico, Documentários e Outros Tipos de Conteúdo) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Smartphones e Tablets |

| Smart TVs |

| Laptops e Desktops |

| Outros Tipos de Dispositivos |

| Filmes e Longas-Metragens |

| Programas de TV e Conteúdo Episódico |

| Documentários |

| Outros Tipos de Conteúdo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Tipo de Dispositivo | Smartphones e Tablets | |

| Smart TVs | ||

| Laptops e Desktops | ||

| Outros Tipos de Dispositivos | ||

| Por Tipo de Conteúdo | Filmes e Longas-Metragens | |

| Programas de TV e Conteúdo Episódico | ||

| Documentários | ||

| Outros Tipos de Conteúdo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor de 2026 e a perspectiva para 2031 da monetização híbrida de OTT?

O mercado de monetização híbrida de OTT é estimado em 13,89 bilhões de USD em 2026 e deve atingir 22,39 bilhões de USD até 2031 a um CAGR de 10,02%.

Por que os modelos de streaming com suporte de anúncios e híbridos estão ganhando terreno tão rapidamente?

Acesso de menor custo, fadiga de assinaturas e ferramentas de anúncios de TV conectada mais robustas estão tornando os modelos mistos mais atrativos tanto para consumidores quanto para plataformas.

Qual categoria de dispositivo contribui com mais receita atualmente?

As smart TVs lideraram com 41,37% de participação em 2025, sustentadas pelo forte tempo de visualização na sala de estar e melhor monetização nas telas de televisores conectados.

Qual categoria de conteúdo está se expandindo mais rapidamente até 2031?

Os documentários devem crescer mais rapidamente a um CAGR de 11,73% porque combinam custos de produção mais baixos com forte interesse dos anunciantes.

Qual região está crescendo mais rapidamente na monetização de streaming?

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 11,61%, impulsionada por grandes audiências com suporte de anúncios e modelos de entrada de menor preço.

Quais são os principais desafios que impedem uma expansão de receita mais forte?

Sistemas fragmentados de tecnologia de anúncios, mensuração desigual entre plataformas e custos crescentes de conteúdo e direitos continuam a limitar a eficiência de monetização.

Página atualizada pela última vez em: