Tamanho e Participação do Mercado de Capacetes Conectados dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

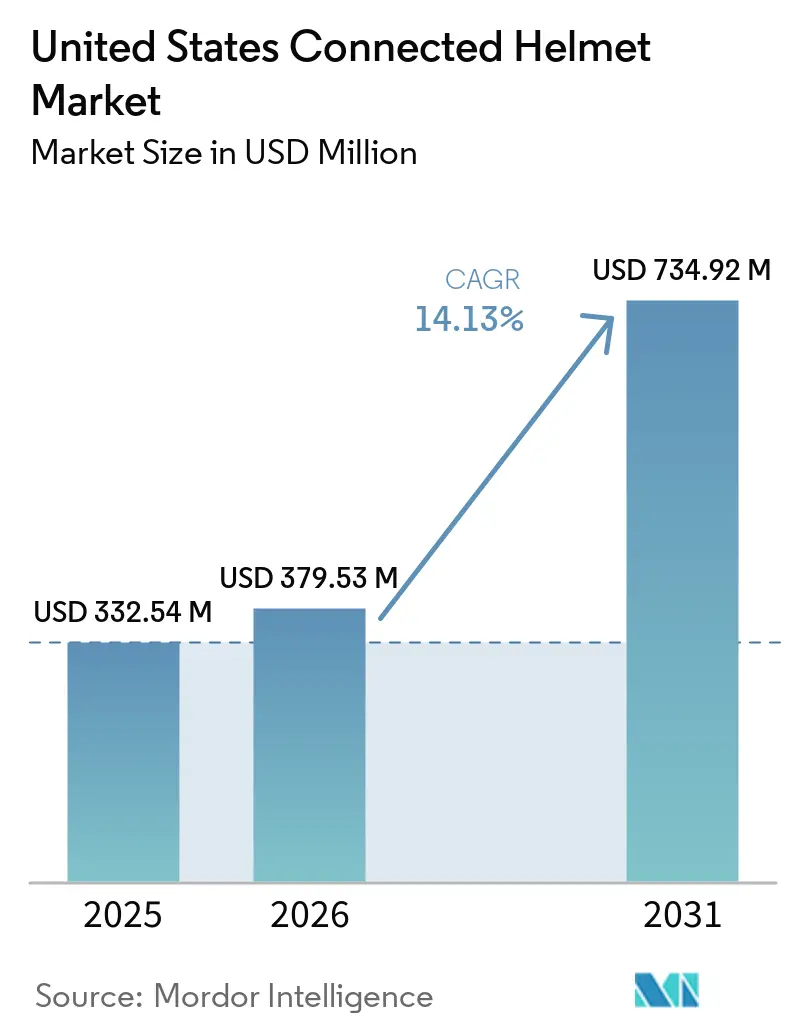

| Tamanho do mercado no ano base (2025) | 332.54 Milhões de dólares |

| Tamanho do Mercado (2026) | 379.53 Milhões de dólares |

| Tamanho do Mercado (2031) | 734.92 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.13% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Capacetes Conectados dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de capacetes conectados dos Estados Unidos está projetado para crescer de USD 332,54 milhões em 2025 para USD 379,53 milhões em 2026 e deve atingir USD 734,92 milhões até 2031, crescendo a um CAGR de 14,13% de 2026 a 2031. No âmbito da Lei de Investimento em Infraestrutura e Empregos (IIJA), os avanços regulatórios, aliados ao aumento da densidade de unidades de beira de estrada V2X e aos mandatos municipais para a segurança de trabalhadores de aplicativos, estão transformando os capacetes de simples equipamentos de proteção em participantes ativos na percepção cooperativa. A decisão da Administração Nacional de Segurança no Tráfego Rodoviário (NHTSA) de retirar as emendas propostas ao FMVSS 218 demonstra uma supervisão federal flexível, permitindo que os fabricantes integrem antenas e módulos de borda sem o risco iminente de recertificação. A demanda dos operadores de frota está aumentando, como evidenciado pelos pilotos da DoorDash, Uber Eats e logística da Amazon, que destacam uma queda tangível nas reclamações de lesões graças a recursos que agilizam o despacho do SAMU durante acidentes. Com o comércio eletrônico comandando uma parcela significativa do canal, fica claro que os motociclistas digitalmente experientes de hoje priorizam a pesquisa de firmware, durabilidade da bateria e capacidades de atualização via rede antes de realizar uma compra.

Principais Conclusões do Relatório

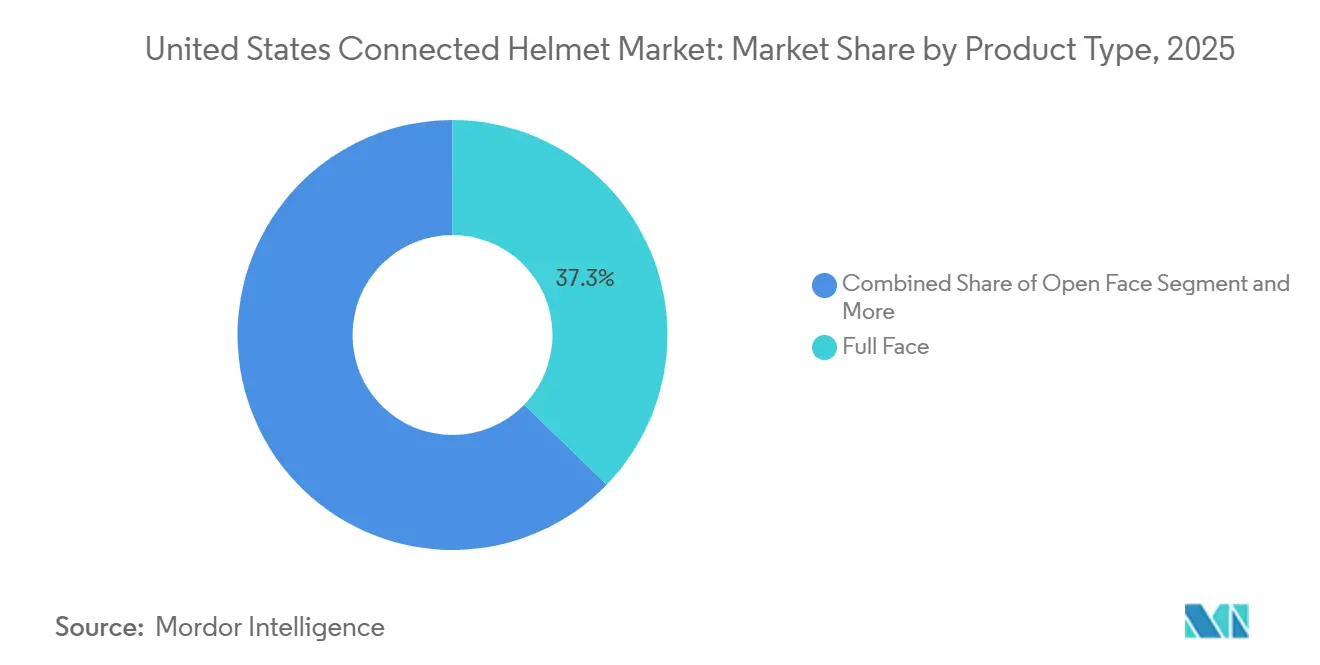

- Por tipo de produto, os modelos de face completa detinham 37,26% da participação do mercado de capacetes conectados dos Estados Unidos em 2025, enquanto os capacetes com HUD integrado têm previsão de crescer a um CAGR de 14,67% até 2031.

- Por nível de tecnologia, os sistemas de áudio integrado responderam por 33,19% da participação do mercado de capacetes conectados dos Estados Unidos em 2025; os conjuntos de sensores ADAS registraram a taxa de crescimento mais rápida, com um CAGR de 14,34% até 2031.

- Por usuário final, os motociclistas individuais responderam por 55,22% da participação do mercado de capacetes conectados dos Estados Unidos em 2025, enquanto os operadores de frota e entrega expandiram a um CAGR de 14,61% sob mandatos municipais.

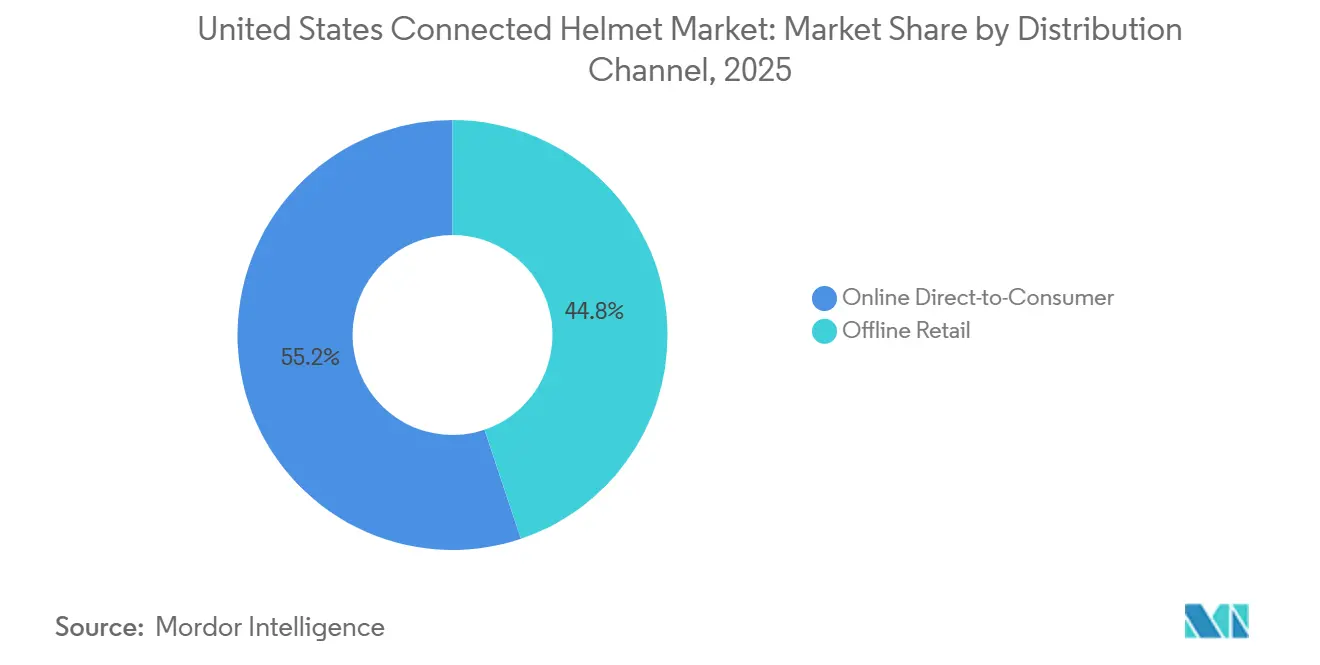

- Por distribuição, as plataformas online diretas ao consumidor capturaram 55,17% da participação do mercado de capacetes conectados dos Estados Unidos em 2025 e têm projeção de crescer a um CAGR de 14,72% até 2031.

- Por faixa de preço, os capacetes premium com preço acima de USD 600 responderam por 47,18% da participação do mercado de capacetes conectados dos Estados Unidos em 2025; o segmento intermediário cresceu mais rapidamente, a um CAGR de 14,47%, impulsionado por descontos vinculados a seguros.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Capacetes Conectados dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos Rigorosos de Segurança em Conformidade com o DOT | +3.2% | Nacional, com aplicação antecipada na Califórnia, Nova York e Texas | Médio prazo (2 a 4 anos) |

| Expansão dos Canais de Comércio Eletrônico Direto ao Consumidor | +2.8% | Nacional, concentrado em mercados urbanos | Curto prazo (≤ 2 anos) |

| Integração de Chips V2X | +2.5% | Regiões piloto da IIJA: Arizona, Texas, Utah, com expansão nacional | Longo prazo (≥ 4 anos) |

| Operadores de Frota de Micromobilidade | +2.1% | Centros urbanos: Nova York, São Francisco, Los Angeles, Seattle, Austin | Curto prazo (≤ 2 anos) |

| Descontos no Prêmio de Seguro para Uso Verificado de Capacete Conectado | +1.9% | Nacional, com adoção antecipada em áreas metropolitanas de alto risco | Médio prazo (2 a 4 anos) |

| Pilotos Federais de V2X em Beira de Estrada da IIJA | +1.8% | Corredores multiestados, cobertura do Projeto Connected West | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Rigorosos de Segurança em Conformidade com o DOT nos Estados dos EUA

Vários estados promulgaram leis universais de uso de capacete para motociclistas. Em resposta, os fabricantes de equipamentos originais (OEMs) estão incorporando métodos de verificação de conformidade conectados, como etiquetas NFC, permitindo que agentes de trânsito verifiquem facilmente a conformidade com o DOT[1]"Leis de Uso de Capacete por Estado," Instituto de Seguros para Segurança Rodoviária, iihs.org. A decisão de suspender as verificações de espessura do forro eliminou obstáculos imediatos de certificação. Essa mudança permite que as marcas integrem sensores sem a necessidade de novos testes FMVSS [2]"Aviso de Retirada do NPRM do FMVSS 218," Administração Nacional de Segurança no Tráfego Rodoviário, nhtsa.gov. Embora os padrões voluntários Snell introduzam métricas de impacto oblíquo, os capacetes premium já os promovem como diferencial de marketing. A fiscalização varia: a Califórnia emprega blitzes aleatórias, enquanto outros estados são mais permissivos. Essa discrepância impulsiona a adoção de firmware com geofencing, garantindo que a prova de conformidade seja enviada em áreas com fiscalização mais rigorosa. À medida que o setor antecipa futuros mandatos biomecânicos, as equipes de P&D sentem a pressão de equilibrar a dispersão de energia da carcaça com a crescente densidade eletrônica.

Expansão dos Canais de Comércio Eletrônico Direto ao Consumidor

Os portais online estão revolucionando a experiência de compra ao combinar listagens detalhadas, visibilidade de estoque em tempo real e downloads instantâneos de firmware, tornando difícil para as concessionárias físicas competir. O configurador da Forcite, que oferece dimensionamento de carcaça e pré-visualizações de LED, reduziu com sucesso as taxas de devolução relacionadas a problemas de tamanho. Os motociclistas mais jovens são cada vez mais atraídos por vídeos de unboxing, AMAs no Reddit e análises no YouTube apresentadas nas páginas de produtos, criando um ciclo de feedback que melhora as taxas de conversão. No entanto, essas robustas pegadas digitais podem servir como evidência em processos de responsabilidade civil. Para contornar isso, as marcas estão recorrendo a validações de terceiros, respaldando afirmações como "notificação de acidente". Além disso, os dados analíticos dos gateways de pagamento estão sendo aproveitados para prever a demanda, otimizando a produção just-in-time de carcaças de carbono e, consequentemente, reduzindo as necessidades de capital de giro.

Integração de Chips V2X Habilitando Redes de Pilotagem em Grupo

Financiados pela IIJA, os corredores agora abrigam inúmeras unidades de beira de estrada (RSUs) em interseções e sites de alerta para usuários vulneráveis da via (VRU). Esse desenvolvimento ressalta o papel em evolução dos capacetes, posicionando-os como nós de comunicação entre usuários vulneráveis da via, em vez de servirem meramente como intercomunicadores entre motociclistas. O Wave Intercom da Sena demonstra uma transição perfeita da tecnologia celular para a tecnologia Mesh, garantindo conectividade consistente mesmo durante lacunas de cobertura 5G [3]"Ficha Técnica do Wave Intercom," Sena Technologies, sena.com. No entanto, com o SAE J2945/8 ainda em desenvolvimento, os chipsets de capacete devem incorporar rádios atualizáveis em campo. Testes realizados em Manhattan e Los Angeles revelam atrasos de pacotes quando os dispositivos se agrupam em um raio limitado, ressaltando a necessidade urgente de algoritmos de controle de congestionamento de borda. Os usuários pioneiros estão navegando pelas complexidades do firmware, colhendo os benefícios dos alertas rodoviários que antes eram domínio exclusivo dos painéis de automóveis.

Descontos no Prêmio de Seguro para Uso Verificado de Capacete Conectado

A Allianz Partners e a Cosmo Connected introduziram uma apólice de acidente incorporada a EUR 9,99 mensais, trocando dados de impacto verificados e rastros de GPS por liquidação imediata de sinistros. Os primeiros inscritos relatam economia de um décimo do prêmio anual, compensando até um quinto do custo de compra de um capacete premium em três anos. As seguradoras dos EUA testam descontos semelhantes baseados em telemática em Chicago, Los Angeles e Miami, com foco em faixas etárias de alto risco com menos de 30 anos. As plataformas de insurtech integram APIs de capacete para verificar sessões de pilotagem ativas, recompensando o uso contínuo em vez da mera propriedade. Esses incentivos aceleram os ciclos de substituição à medida que os motociclistas buscam modelos em conformidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo Inicial | -2.4% | Nacional, afetando particularmente os mercados rurais sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Vida Útil Limitada da Bateria | -1.8% | Estados do oeste com extensas rotas de turismo | Médio prazo (2 a 4 anos) |

| Congestionamento do Espectro Bluetooth/Wi-Fi | -1.6% | Áreas metropolitanas densas: Nova York, Los Angeles, São Francisco, Chicago | Curto prazo (≤ 2 anos) |

| Preocupações com Responsabilidade por Privacidade de Dados | -1.3% | Nacional, concentrado em segmentos empresariais conscientes do GDPR | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial em Comparação com Capacetes Convencionais

Os capacetes conectados, com preços entre a faixa do Phantom da Sena e do E2 Carbon da Schuberth, exigem um prêmio sobre as carcaças aprovadas pelo DOT que já atendem aos requisitos legais. O GT-Air 3 Smart da Shoei é voltado para motociclistas de motos de turismo de alto padrão, deixando de lado os commuters com orçamento limitado. Os custos do ciclo de vida, incluindo substituições de bateria e assinaturas de serviços de emergência, aumentam o desembolso anual. Embora os descontos das seguradoras possam compensar o preço ao longo do tempo, a adoção depende da disposição dos motociclistas em compartilhar dados de localização. Nos estados sem leis de capacete, alguns compradores dispensam os capacetes completamente, agravando a diferença de preço.

Vida Útil Limitada da Bateria para Turismo de Longa Distância

O MK1S da Forcite dura apenas algumas horas com uma carga quando sua câmera está gravando continuamente. Isso fica significativamente aquém das durações típicas para passeios nas rodovias do oeste. Embora a Sena ofereça um "Modo de Economia de Energia" que permite aos usuários conectar um banco de energia, o uso de cabos compromete a ergonomia geral. Os entusiastas de off-road experimentam períodos de uso ainda mais curtos; as vedações à prova de poeira, projetadas para proteger, inadvertidamente retêm calor, levando à degradação mais rápida das baterias de lítio. Os protótipos de pesquisa que experimentam ventiladores de turbina eólica fornecem energia adicional mínima, o que é inadequado para as demandas de IA de borda. Enquanto o setor aguarda a chegada de células de bateria de maior densidade, os usuários de longa distância ficam com duas opções: carregar capacetes sobressalentes ou abrir mão da gravação contínua.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Face Completa Lidera com o Aumento da Adoção de HUD

Os capacetes de face completa responderam por 37,26% da participação do mercado de capacetes conectados dos Estados Unidos em 2025, beneficiando os motociclistas que enfatizam a redução do ruído do vento em velocidades de rodovia. O segmento evolui à medida que os OEMs incorporam recesses para antenas V2X sem adicionar arrasto aerodinâmico. Os modelos equipados com HUD expandem a um CAGR de 14,67%, apoiados pelo GT-Air 3 Smart da Shoei, que projeta indicações de navegação em FHD a três metros à frente da linha de visão do motociclista, resultando em tempos de reação 32% mais rápidos em simulações. Os modelos modulares articulados atraem motociclistas de aventura que precisam de flexibilidade na proteção do queixo, enquanto a LIVALL é pioneira em designs de face aberta com alto-falantes de condução óssea que evitam bloquear os canais auditivos.

Os entusiastas de turismo ainda preferem carcaças de fibra de carbono pela economia de peso. Ainda assim, as construções de fibra de vidro de médio alcance do Specter da Sena mostram que o intercomunicador mesh e o Modo de Economia de Energia podem coexistir com preços agressivos. Os capacetes off-road agora incluem iluminação LED para trilhas noturnas, ampliando os casos de uso além das estradas pavimentadas. O limite regulatório na altura de projeção força os módulos de câmera ocultos dentro dos forros EPS, fazendo com que as marcas patenteiem canais de dispersão de energia para direcionar as forças de impacto ao redor dos eletrônicos.

Por Nível de Tecnologia: Base de Áudio, Ascensão do ADAS

O áudio integrado respondeu por 33,19% da participação do mercado de capacetes conectados dos Estados Unidos em 2025, impulsionado pela compatibilidade de mesh entre motociclistas. No entanto, os conjuntos de sensores ADAS, além do áudio, registram um CAGR de 14,34% à medida que as seguradoras recompensam a funcionalidade eCall. Nos próximos anos, o mercado dos EUA para capacetes equipados com recursos ADAS está preparado para uma expansão rápida. O HUD da Shoei, utilizando o micro-display OLEDoS da Sony, apresenta alto brilho — um recurso anteriormente exclusivo dos painéis automotivos. A Forcite integra GPS, vídeo e halos de navegação LED em sua plataforma, mas enfrenta problemas de consumo de bateria, levando os OEMs a considerar bandejas de células substituíveis.

À medida que os módulos Bluetooth se tornam onipresentes, a ênfase muda para inovações de software que aproveitam a IA para filtrar o ruído do vento e se conectar perfeitamente a serviços em nuvem. Embora as antenas multibanda atendam às necessidades de fallback V2X e LTE, elas introduzem desafios adicionais de ajuste. Com a SAE se aproximando da finalização das cargas de percepção cooperativa, a importância dos roteiros de firmware rivaliza com a dos materiais da carcaça, ressaltando as crescentes apostas em interoperabilidade.

Por Usuário Final: Motociclistas Individuais Dominam Enquanto a Entrega por Frota Acelera

Os motociclistas individuais contribuíram com 55,22% da participação do mercado de capacetes conectados dos Estados Unidos em 2025, mas seu crescimento fica atrás do CAGR de 14,61% das frotas. O tamanho do mercado de capacetes conectados dos Estados Unidos está vinculado à escala dos serviços de entrega, pois a portaria da cidade de Nova York de 2025 obriga as empresas de aplicativos a registrar os detalhes dos dispositivos. Os pilotos da DoorDash relatam uma redução de 20% nos pagamentos de sinistros onde a detecção de acidentes verifica os vetores de impacto. A adoção por passageiros permanece de nicho; aplicativos de passeio em grupo como o Wave da Sena oferecem uma entrada fácil para os passageiros, mas o uso infrequente reduz o retorno sobre o investimento.

As frotas exigem painéis que agreguem tempo de uso e rastros de GPS, empurrando os fornecedores para o território de SaaS. As cláusulas de privacidade adicionam atrito, mas também permitem preços em camadas: os trabalhadores que optam pela telemetria completa desbloqueiam limites mais altos de cobertura médica, uma tática de incentivo e punição que as plataformas de trabalho por aplicativo estão agora testando.

Por Canal de Distribuição: Direto ao Consumidor Online Torna-se o Principal Caminho para o Mercado

O canal online deteve 55,17% da participação do mercado de capacetes conectados dos Estados Unidos em 2025 e cresceu a um CAGR de 14,72% até 2031. A visibilidade nos mecanismos de busca em torno de "melhor capacete com intercomunicador mesh" direciona o tráfego diretamente para as páginas das marcas com ferramentas de dimensionamento em realidade aumentada. As concessionárias físicas ainda atendem a compras emergenciais após um acidente, mas o espaço limitado no piso para múltiplas combinações de tecnologia de carcaça prejudica o giro. As janelas de devolução para avaliação de sete dias online imitam a garantia de ajuste que antes era exclusiva das lojas. Os marketplaces também agrupam assinaturas de atualização automática de firmware, aprofundando a receita recorrente.

Por Faixa de Preço: O Segmento Premium Define o Ritmo

As unidades premium acima de USD 600 responderam por 47,18% da participação do mercado de capacetes conectados dos Estados Unidos em 2025, graças às carcaças de carbono e HUDs integrados. No entanto, o segmento intermediário de USD 400 a 600 registra um CAGR de 14,47% à medida que os retrofits de chip de acidente da Quin reduzem a barreira de entrada. O tamanho do mercado de capacetes conectados dos Estados Unidos para os segmentos intermediários se beneficia dos descontos das seguradoras que neutralizam o prêmio inicial ao longo de três anos. Os modelos econômicos permanecem escassos porque os custos de material e bateria deixam margens estreitas, embora as SKUs de entrada com kits somente Bluetooth possam semear atualizações posteriores por meio de pods LiDAR de encaixe.

Análise Geográfica

A lei universal de capacete da Califórnia, sua densa base de motociclistas e seu pioneiro teste de seguro de telemática fazem dela a maior fatia individual da receita do mercado de capacetes conectados dos Estados Unidos. Texas e Flórida ficam atrás, mas têm leis parciais que moderam a adoção imediata; motociclistas acima de 21 anos podem andar sem capacetes, reduzindo o número de cabeças endereçáveis. Os estados do corredor oeste — Utah, Colorado, Wyoming — se beneficiam das construções de RSU da IIJA, permitindo que os capacetes recebam alertas LiDAR de beira de estrada anos antes da implantação nacional.

Os estados do nordeste, incluindo Nova York, Nova Jersey e Massachusetts, mostram maior uso de capacete per capita, oferecendo terreno fértil para a adoção de HUD assim que as curvas de preço diminuírem. A cultura de turismo do Meio-Oeste valoriza o intercomunicador celular de alcance ilimitado da Sena mais do que os alertas LiDAR, portanto, a priorização de recursos varia por código postal. A legislação de privacidade de dados mapeia a adoção: a rigorosa CCPA na Califórnia aumenta os gastos com conformidade, mas também esclarece as regras, encorajando frotas maiores a testar equipamentos inteligentes. Os estados sem estatutos claros enfrentam uma penetração mais lenta de telemática, pois as equipes jurídicas aconselham cautela.

A expansão futura depende das implantações V2X da Fase 2 previstas para 2028 a 2030, que preencherão as lacunas geográficas. Uma vez que os certificados de borda interoperem entre os corredores, os OEMs esperam que o firmware do capacete mude os perfis de RSU automaticamente, tornando a tecnologia perfeita para o turismo interestadual.

Cenário Competitivo

A concentração moderada do mercado faz com que as cinco principais marcas respondam por uma parcela significativa da receita combinada. A fábrica greenfield da Sena marca um movimento ousado em direção à integração vertical, combinando rádios Mesh com moldagem de carcaça composta e estabelecendo um MSRP agressivo. Esse movimento desafia diretamente os OEMs legados, muitos dos quais ainda dependem de fornecedores de intercomunicadores terceirizados. A aquisição da Forcite pela GoPro não apenas aprimora seu portfólio, mas também posiciona os serviços de captura de conteúdo como um complemento lucrativo. Os assinantes dos capacetes Forcite podem em breve desfrutar de tarifas com desconto no armazenamento em nuvem da GoPro. Enquanto isso, a Shoei, com sua óptica patenteada, consolida sua liderança em tecnologia HUD, e a Schuberth, com seu foco em artesanato em carbono, mira o mercado ultrapremium.

O inovador duo de luz traseira AI e câmera da LIVALL cria um nicho em conformidade de frota. Ao mesmo tempo, a estratégia de licenciamento de chips da Quin amplia as capacidades de detecção de acidentes em várias marcas de capacetes, tudo com aumento mínimo na lista de materiais (BOM). No entanto, entrar neste mercado não é fácil; os desafios incluem navegar pelo gerenciamento de certificados SCMS e os caros testes DOT exigidos para cada tamanho de carcaça. À medida que o congestionamento do espectro se torna uma questão urgente, os esforços de P&D estão se voltando para antenas de formação de feixe e filtragem de borda, com um aumento notável em patentes relacionadas à seleção dinâmica de canal. No entanto, o calcanhar de Aquiles do setor continua sendo a tecnologia de bateria. As marcas que forjam parcerias com fornecedores de baterias de estado sólido poderiam garantir uma vantagem significativa no futuro.

Líderes do Setor de Capacetes Conectados dos Estados Unidos

Sena Technologies Inc.

Vista Outdoor

HJC Helmets

Jarvish Inc.

LIVALL Tech Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Na CES 2026, a LIVALL apresentou sua Luz Traseira Inteligente Visual com IA (VG1) e o capacete VGH10, ambos com fusão de múltiplos sensores, vídeo HD de 120 graus e alertas de perigo bidirecionais. A luz traseira VG1 foi projetada para melhorar a segurança rodoviária, fornecendo detecção e alertas de perigo em tempo real. Ao mesmo tempo, o capacete VGH10 integra IA avançada para melhorar a proteção e a consciência situacional dos ciclistas.

- Fevereiro de 2025: A Sena Technologies apresentou o capacete inteligente de face completa Phantom com comunicações integradas e iluminação adaptativa em sua nova fábrica de alta tecnologia.

Escopo do Relatório do Mercado de Capacetes Conectados dos Estados Unidos

O relatório do mercado de capacetes conectados dos Estados Unidos é segmentado por tipo de produto (face completa, modular/articulado, face aberta, meio capacete, off-road/motocross), nível de tecnologia (somente Bluetooth, áudio/comunicação integrados e display HUD/AR, detecção de acidentes e eCall, conjunto de sensores ADAS e multifuncional), usuário final (motociclista individual, passageiro e frota/entrega), canal de distribuição (varejo físico e direto ao consumidor online) e faixa de preço (econômico, intermediário e premium). As previsões de mercado são fornecidas em termos de valor (USD).

| Face Completa |

| Modular / Articulado |

| Face Aberta |

| Meio Capacete |

| Off-road / Motocross |

| HUD Inteligente Integrado |

| Somente Bluetooth |

| Áudio / Comunicação Integrados |

| Display HUD / AR |

| Detecção de Acidentes e eCall |

| Conjunto de Sensores ADAS |

| Multifuncional (Tudo em Um) |

| Motociclista Individual |

| Passageiro |

| Frota / Entrega |

| Varejo Físico |

| Direto ao Consumidor Online |

| Econômico |

| Intermediário |

| Premium |

| Por Tipo de Produto | Face Completa |

| Modular / Articulado | |

| Face Aberta | |

| Meio Capacete | |

| Off-road / Motocross | |

| HUD Inteligente Integrado | |

| Por Nível de Tecnologia | Somente Bluetooth |

| Áudio / Comunicação Integrados | |

| Display HUD / AR | |

| Detecção de Acidentes e eCall | |

| Conjunto de Sensores ADAS | |

| Multifuncional (Tudo em Um) | |

| Por Usuário Final | Motociclista Individual |

| Passageiro | |

| Frota / Entrega | |

| Por Canal de Distribuição | Varejo Físico |

| Direto ao Consumidor Online | |

| Por Faixa de Preço | Econômico |

| Intermediário | |

| Premium |

Principais Perguntas Respondidas no Relatório

Qual será o gasto dos EUA em capacetes conectados até 2031?

O tamanho do mercado de capacetes conectados dos Estados Unidos tem previsão de atingir USD 734,92 milhões até 2031, avançando a um CAGR de 14,13% a partir de 2026.

Qual estilo de produto lidera as vendas?

Os capacetes de face completa comandaram 37,26% da participação do mercado de capacetes conectados dos Estados Unidos em 2025, refletindo forte demanda de motociclistas de turismo e esportivos.

Qual segmento de tecnologia está crescendo mais rapidamente?

Os capacetes com conjuntos de sensores ADAS, incluindo detecção de acidentes e rádios V2X, têm projeção de expandir a um CAGR de 14,34% até 2031.

As melhorias na vida útil da bateria vão desbloquear novos grupos de clientes?

Sim, a adoção entre os motociclistas de turismo de longa distância deve acelerar assim que as células de próxima geração aumentarem o tempo de gravação contínua da câmera para além de 8 a 10 horas.

Como as leis de privacidade afetam a implantação de capacetes conectados?

A CCPA e estatutos similares exigem consentimento de adesão e notificações de violação, adicionando custos de conformidade que retardam as implantações para frotas menores.

Página atualizada pela última vez em: