Tamanho e Participação do Mercado de Cuidados Paliativos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 88.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 129.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.02% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cuidados Paliativos por Mordor Intelligence

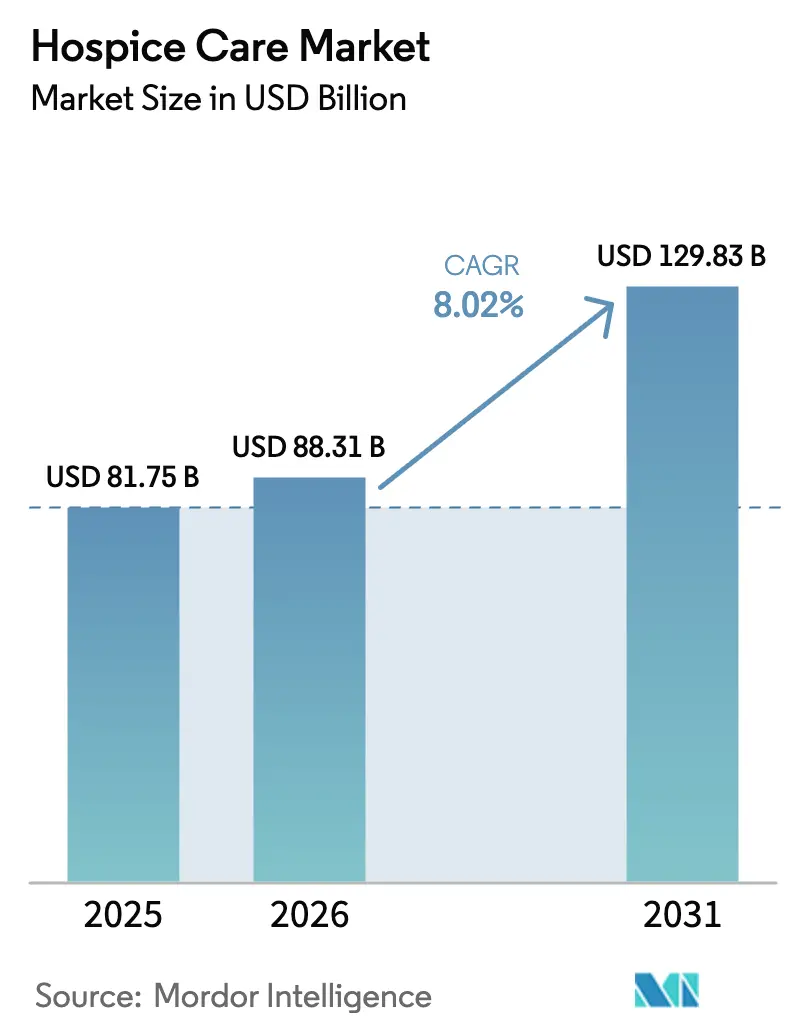

O tamanho do mercado global de cuidados paliativos foi avaliado em USD 81,75 bilhões em 2025 e estima-se que cresça de USD 88,31 bilhões em 2026 para atingir USD 129,83 bilhões até 2031, a um CAGR de 8,02% durante o período de previsão (2026-2031). A expansão robusta repousa sobre um aumento sem precedentes da população com mais de 65 anos, ampliação do reembolso e sistemas de encaminhamento habilitados por tecnologia. A pressão demográfica converge com a forte preferência dos pacientes por serviços domiciliares, enquanto ferramentas de inteligência artificial (IA) reduzem o intervalo entre o diagnóstico terminal e a admissão em cuidados paliativos. O aumento de 2,9% no pagamento do Medicare para o exercício fiscal de 2025, juntamente com a próxima ferramenta de Avaliação de Resultados e Pacientes em Cuidados Paliativos (HOPE), sustenta a visibilidade de receita para os prestadores. Enquanto isso, as seguradoras privadas estão ampliando os benefícios para capturar a demanda não atendida, e a propriedade por capital privado está acelerando a consolidação, remodelando a dinâmica competitiva.

Principais Conclusões do Relatório

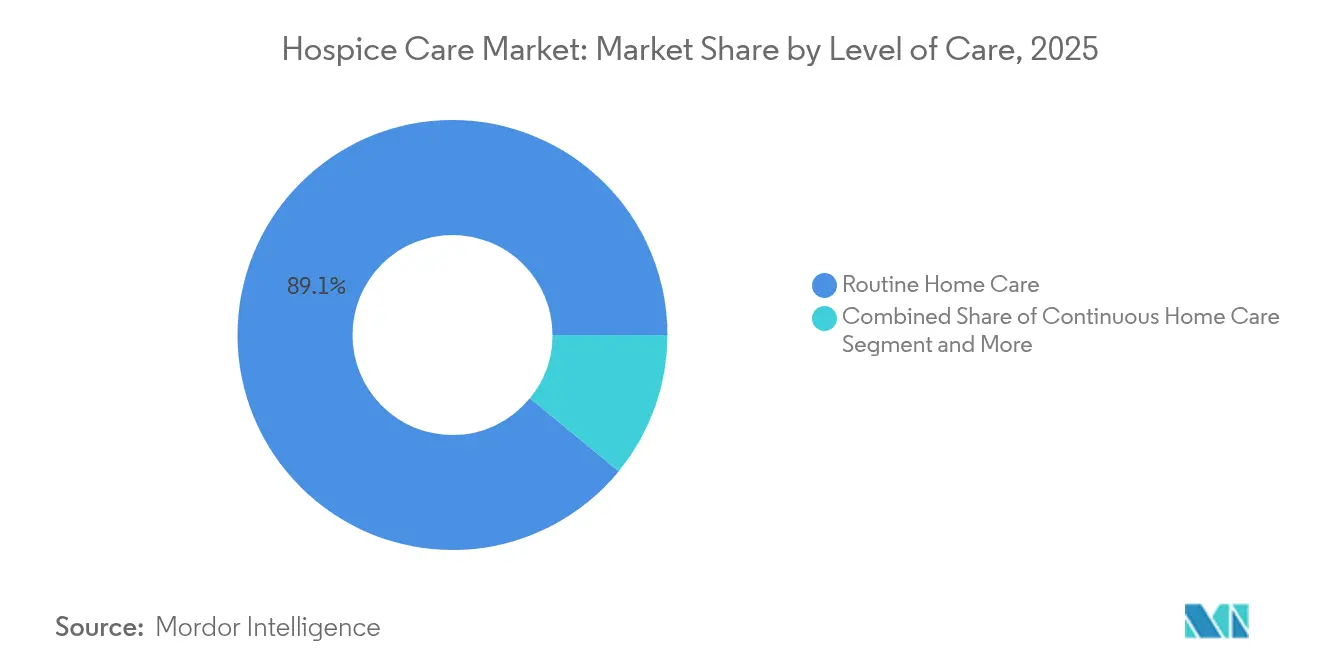

- Por nível de cuidado, o cuidado domiciliar de rotina liderou com 89,08% de participação no mercado de cuidados paliativos em 2025; o cuidado domiciliar contínuo está projetado para expandir a um CAGR de 11,64% até 2031.

- Por prestador de serviço, os centros de cuidados paliativos responderam por 60,98% do tamanho do mercado de cuidados paliativos em 2025, enquanto os ambientes domiciliares registram o maior CAGR de 10,32% até 2031.

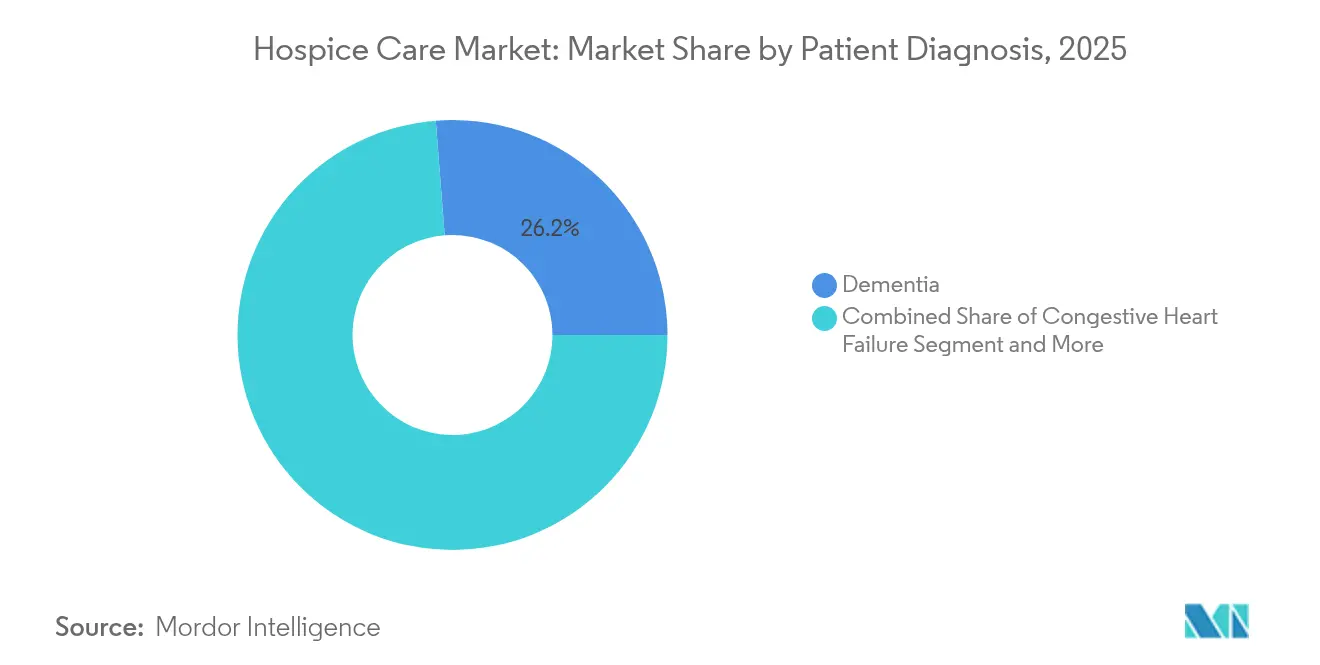

- Por diagnóstico do paciente, a demência representou 26,24% da participação no mercado de cuidados paliativos em 2025; a insuficiência cardíaca congestiva avança a um CAGR de 10,41% até 2031.

- Por pagador, o Medicare financiou 88,15% do tamanho do mercado de cuidados paliativos em 2025, mas o seguro privado exibe o CAGR mais rápido de 8,79% até 2031.

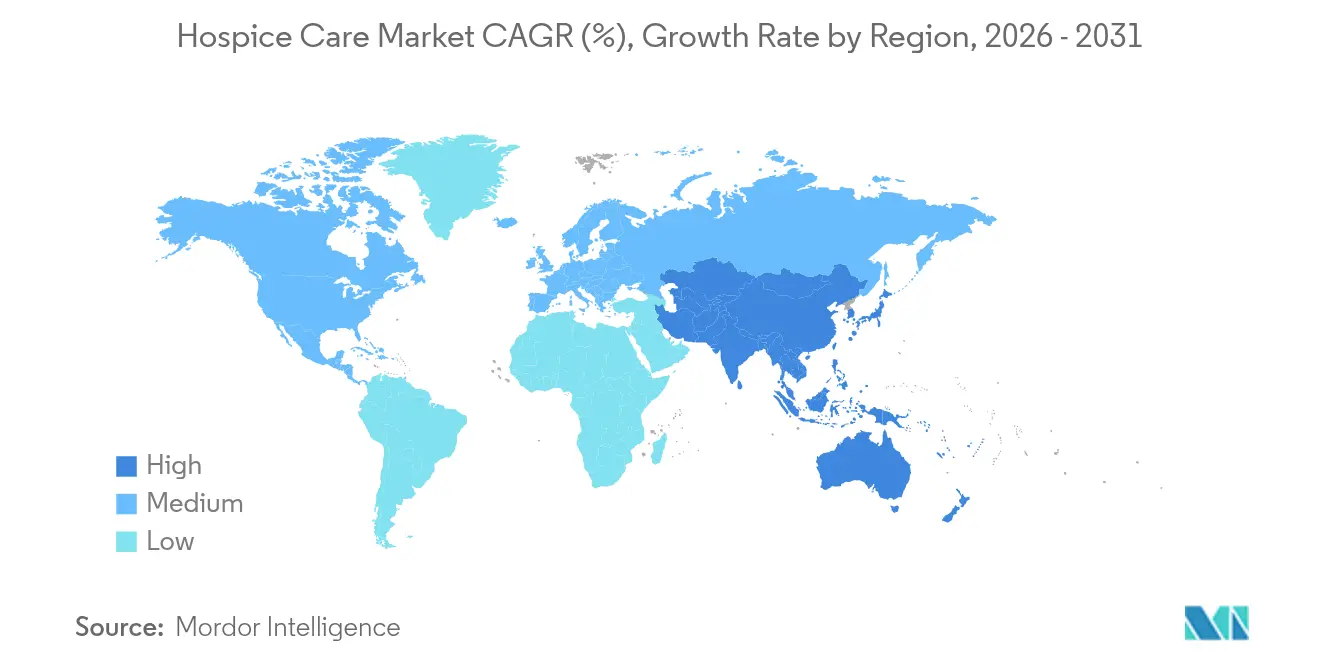

- Por geografia, a América do Norte manteve a maior participação de 40,95% no mercado de cuidados paliativos em 2025, enquanto a Ásia-Pacífico registra o CAGR mais rápido de 10,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cuidados Paliativos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento Rápido da População e Aumento da Multimorbidade | +1.3% | Global, com maior impacto na América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Preferência pelo Cuidado Domiciliar de Rotina (CDR) | +1.0% | Global, particularmente forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão do Reembolso pelo Medicare/Medicaid e por Pagadores Privados | +0.8% | América do Norte como principal mercado, expandindo-se para mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Análise de Referenciamento Habilitada por IA Reduzindo o Intervalo entre Diagnóstico e Admissão em Cuidados Paliativos | +0.7% | América do Norte e Europa com adoção antecipada, Ásia-Pacífico emergente | Curto prazo (≤ 2 anos) |

| Consolidações de Micromercados por Redes com Fins Lucrativos Apoiadas por Capital Privado | +0.6% | América do Norte dominante, mercados europeus seletivos | Médio prazo (2-4 anos) |

| Programas de Doenças Não Oncológicas Culturalmente Adaptados | +0.5% | Ásia-Pacífico liderando, América do Norte e Europa seguindo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento rápido da população e aumento da multimorbidade

Os ganhos globais na expectativa de vida se traduzem em uma duplicação do grupo com mais de 65 anos até 2050, elevando acentuadamente a prevalência de múltiplas doenças crônicas que requerem suporte coordenado no fim da vida. O tempo de permanência aumentou para condições neurológicas, refletindo padrões de utilização em evolução e reforçando a demanda por cuidados longitudinais. O planejamento antecipado de cuidados multiplica por mais de cinco vezes a probabilidade de uso de cuidados paliativos, indicando a influência material das discussões proativas na adoção dos serviços. Coletivamente, essas forças direcionam recursos para vias paliativas, reforçando o argumento econômico para modelos domiciliares que reduzem os custos de cuidados agudos sem comprometer os resultados.

Preferência pelo cuidado domiciliar de rotina (CDR)

O cuidado domiciliar de rotina absorve 89,51% dos dias de serviço porque os pacientes valorizam a dignidade e a familiaridade, e as famílias associam os ambientes domiciliares ao conforto emocional. O pagamento diário do Medicare de USD 218,33 pelos primeiros 60 dias sustenta a economia dos prestadores, ao mesmo tempo que reforça a tendência ao CDR. O telemonitoramento e a avaliação remota de sintomas agora permitem que os clínicos gerenciem casos de maior complexidade à distância, fortalecendo ainda mais a transição para o domicílio. À medida que os programas de hospitalização domiciliar amadurecem, os episódios agudos anteriores transitam cada vez mais diretamente para os cuidados paliativos, acelerando os volumes de CDR.

Expansão do reembolso pelo Medicare/Medicaid e por pagadores privados

O CMS aumentou os pagamentos agregados de cuidados paliativos em 2,9% no exercício fiscal de 2025 e fixou o teto em USD 34.465,34, uma decisão que injeta um estimado USD 790 milhões em receita adicional[1]Centers for Medicare & Medicaid Services, "Folha de Dados da Regra Proposta do Índice de Salários de Cuidados Paliativos para o Exercício Fiscal de 2026," cms.gov. As regras propostas para o exercício fiscal de 2026 acrescentam mais 2,4% de aumento, sustentando um crescimento previsível na base de pagadores públicos. As seguradoras privadas respondem aprimorando os benefícios de cuidados paliativos, impulsionando um CAGR previsto de 9,14% em episódios financiados de forma privada. Esses movimentos combinados reduzem as barreiras financeiras, especialmente para famílias de renda média que ficam fora dos limites do Medicaid, mas não conseguem sustentar gastos prolongados do próprio bolso.

Análise de referenciamento habilitada por IA reduzindo o intervalo entre diagnóstico e admissão em cuidados paliativos

Os prestadores de cuidados paliativos que implantam IA reduzem os tempos de prescrição eletrônica de 20 segundos para 2-3 segundos, alcançando 99% de precisão na codificação de medicamentos, liberando a equipe clínica para o cuidado direto. Os modelos preditivos identificam a elegibilidade mais cedo, contrariando os atrasos históricos que prejudicavam tanto a qualidade de vida do paciente quanto as economias de custos. Embora as salvaguardas éticas permaneçam primordiais, as evidências iniciais mostram que as ferramentas de IA melhoram o gerenciamento de sintomas e agilizam o intercâmbio de dados entre os diferentes níveis de atenção, posicionando a adoção digital como um diferenciador estratégico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos do Próprio Bolso e Tetos Anuais de Pagamento | -0.7% | América do Norte como principal mercado, emergindo em mercados de pagamento privado globalmente | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra em Cuidados Paliativos e Rotatividade de Enfermeiros Registrados Superior a 25% | -0.5% | Global, mais aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Programa de Foco Especial do CMS Aumentando o Ônus de Conformidade | -0.3% | Específico para a América do Norte, com repercussão regulatória em outras regiões | Curto prazo (≤ 2 anos) |

| Lacunas de Interoperabilidade de Dados Atrasando Sinistros | -0.3% | Global, particularmente agudo em mercados com sistemas de prontuário eletrônico fragmentados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos do próprio bolso e tetos anuais de pagamento

Apesar dos aumentos nos tetos, 18,6% dos serviços de cuidados paliativos dos EUA superaram o limite do exercício fiscal de 2020, comprimindo as margens e restringindo a expansão dos serviços[2]Centers for Medicare & Medicaid Services, "Programa de Foco Especial em Cuidados Paliativos," cms.gov. As famílias ainda enfrentam cobranças diárias de CDR de USD 172,35 após os primeiros 60 dias, enquanto o cuidado domiciliar contínuo exige USD 1.565,46 por dia, desestimulando a utilização prolongada. Onde o seguro privado não está disponível ou os benefícios estão esgotados, a exposição aos custos desencoraja a admissão oportuna, particularmente para famílias culturalmente diversas de renda média-baixa.

Escassez de mão de obra em cuidados paliativos e rotatividade de enfermeiros registrados superior a 25%

A rotatividade de enfermeiros registrados acima de 25% drena o conhecimento institucional e infla os custos de recrutamento. Embora se projete que a força de trabalho de enfermeiros registrados dos EUA atinja 4,56 milhões até 2035, apenas uma parcela possui as habilidades de gerenciamento da dor e aconselhamento integrais à prática de cuidados paliativos. A concorrência de empregadores de cuidados agudos, o esgotamento emocional e a má distribuição em áreas rurais restringem a capacidade dos prestadores, ampliando as desigualdades geográficas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Nível de Cuidado: A dominância do cuidado domiciliar de rotina impulsiona a base do mercado

O cuidado domiciliar de rotina gerou 89,08% das receitas de 2025, ancorando o mercado de cuidados paliativos por meio de serviços prestados em ambientes familiares sob um modelo de reembolso por dia. O cuidado domiciliar contínuo, embora pequeno, está previsto para crescer 11,64% ao ano à medida que a multimorbidade complexa e o estresse do cuidador estimulam a demanda por supervisão clínica ininterrupta. O cuidado geral em internação permanece uma via crítica de escalonamento para sintomas não controlados, enquanto o internamento de respiro alivia o esgotamento do cuidador. O tamanho do mercado de cuidados paliativos atribuível ao cuidado domiciliar contínuo está projetado para expandir mais rapidamente à medida que a tecnologia e os modelos de hospitalização domiciliar tornam viável o tratamento domiciliar de alta complexidade.

As mudanças na intensidade do cuidado ilustram uma evolução mais ampla do gerenciamento episódico para o longitudinal. A triagem orientada por IA sinaliza a deterioração dos sintomas, desencadeando transições oportunas do cuidado de rotina para o contínuo. Os programas de hospitalização domiciliar, agora autorizados para mais de 320 hospitais nos EUA, poderiam migrar USD 265 bilhões em serviços para residências até 2025. Essa dinâmica posiciona o cuidado domiciliar contínuo como a próxima fronteira para contratos baseados em valor dentro do mercado de cuidados paliativos.

Por Prestador de Serviço: Os centros de cuidados paliativos lideram enquanto os ambientes domiciliares aceleram

Os centros especializados de cuidados paliativos capturaram 60,98% da receita de 2025 e sustentam o mercado de cuidados paliativos ao oferecer equipes multidisciplinares, farmácias no local e serviços de apoio ao luto. A escala operacional gera menor custo indireto por paciente, mantendo métricas de qualidade robustas avaliadas pela nova ferramenta HOPE. Os ambientes domiciliares, embora menores hoje, superarão todos os outros com um CAGR de 10,32% até 2031, à medida que a infraestrutura de enfermaria virtual se expande e as famílias priorizam permanecer juntas.

A triagem por telemedicina, os sinais vitais remotos e os avaliadores de sintomas baseados em IA permitem que os clínicos prestem cuidados de nível institucional nas salas de estar, impulsionando o entusiasmo dos pagadores pelo ambiente de menor custo. Parcerias como o projeto piloto de cuidados paliativos virtuais do Providence Alaska Medical Center ressaltam o apetite dos sistemas de saúde por modelos integrados e habilitados por tecnologia. Os hospitais continuam a alimentar os encaminhamentos, e as instalações de enfermagem especializada preenchem as lacunas para pacientes cujas limitações funcionais excedem as capacidades do cuidado domiciliar de rotina, equilibrando o mix de prestadores dentro do mercado de cuidados paliativos.

Por Diagnóstico do Paciente: A liderança da demência encontra a aceleração do crescimento cardíaco

A demência respondeu por 26,24% da receita em 2025, refletindo o crescente reconhecimento do declínio cognitivo avançado como uma trajetória terminal. No entanto, os critérios de elegibilidade frequentemente ficam aquém da realidade clínica, suprimindo a penetração. A insuficiência cardíaca congestiva, embora menor, está projetada para crescer 10,41% ao ano à medida que protocolos especializados validam o papel dos cuidados paliativos no alívio de sintomas e no aconselhamento familiar. O câncer permanece substancial devido às vias bem estabelecidas, mas as condições não oncológicas coletivamente constituem agora a maioria das admissões, ampliando o mercado de cuidados paliativos.

As vias integradas de saúde domiciliar aumentam a probabilidade de conversão para cuidados paliativos, especialmente para pacientes sem demência que iniciam os serviços domiciliares mais cedo em sua trajetória de doença. Ferramentas prognósticas, como índices de risco cardíaco e escalas de estadiamento da demência, aumentam a confiança dos médicos nos encaminhamentos oportunos, alinhando a necessidade clínica com a elegibilidade para benefícios e sustentando a diversificação dos segmentos.

Por Pagador: A dominância do Medicare enfrenta o desafio do crescimento do seguro privado

O Medicare financiou 88,15% dos dias de cuidados paliativos em 2025, cimentando sua centralidade no mercado de cuidados paliativos. A estrutura de pagamento por dia do Benefício de Cuidados Paliativos oferece previsibilidade de receita, embora os tetos anuais pressionem os prestadores que excedem os tempos de permanência esperados. O seguro privado, o segmento de crescimento mais rápido com 8,79%, espelha cada vez mais a cobertura pública, ao mesmo tempo que adiciona complementos de gerenciamento de doenças para diferenciar os produtos.

As mudanças regulatórias podem alterar o mix de pagadores. A Lei de Cuidados Paliativos de 2024 impôs uma moratória de cinco anos sobre novas certificações do Medicare, potencialmente direcionando os entrantes para pagadores comerciais. Simultaneamente, o Modelo de Opções de Cuidado do Medicare permite terapia concomitante direcionada à doença, testando o reembolso combinado que pode inspirar contratos mais amplos baseados em valor. O Medicaid continua a proteger os beneficiários duplamente elegíveis, mas a adoção desigual pelos estados complica o planejamento para operadores nacionais.

Análise Geográfica

A América do Norte deteve 40,95% da receita de 2025, ancorada pelo maduro sistema Medicare dos EUA e pelos programas provinciais de cuidados paliativos do Canadá. O crescimento regional se beneficia da alta penetração tecnológica, da infraestrutura avançada de prontuário eletrônico e do crescente número de consolidações por capital privado que melhoram a escala operacional. Os déficits de mão de obra e as pressões dos tetos de pagamento moderam a expansão, mas a estabilidade política mantém a confiança dos investidores no mercado de cuidados paliativos.

A Europa registra adoção heterogênea, com apenas 13% de todas as mortes ocorrendo sob cuidados paliativos e uma divergência acentuada que varia de 0,3% na Eslovênia a 30,4% na França. A rede filantrópica do Reino Unido cuidou de 310.000 pessoas em 2023-24, apoiada por 95.000 voluntários, ilustrando o poder do engajamento da sociedade civil. A Alemanha e a Itália integram progressivamente os cuidados paliativos ao seguro estatutário, mas ainda ficam atrás dos líderes da Europa Ocidental em capacidade de leitos e financiamento de cuidados domiciliares.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 10,74%, impulsionada pelo rápido envelhecimento da população e pela evolução das atitudes culturais. As mortes domiciliares no Japão se correlacionam com pontuações de qualidade relatadas mais altas em comparação com os ambientes hospitalares. A adoção de cuidados paliativos na Coreia do Sul entre pacientes com câncer terminal permanece em apenas 20,8%, apontando para um amplo potencial de crescimento. A China avança em projetos piloto de cuidados paliativos comunitários, mas deve conciliar as normas de tomada de decisão familiar com as iniciativas de autonomia do paciente. O investimento governamental e as inovações em saúde móvel posicionam a Ásia-Pacífico como um contribuinte fundamental para o crescimento futuro do mercado de cuidados paliativos.

Cenário Competitivo

O mercado de cuidados paliativos é moderadamente consolidado. A VITAS da Chemed, a Encompass-ENSG e a LHC/Pennant juntas respondem por aproximadamente um terço da receita dos EUA, enquanto dezenas de operadoras regionais de médio porte completam a participação. Os patrocinadores de capital privado intensificam a atividade de consolidação, aproveitando a tecnologia para comprimir os custos administrativos e negociar contratos favoráveis com fornecedores. O acordo da UnitedHealth para alienar unidades da Amedisys para a BrightSpring e a Pennant, condicionado à aprovação da fusão, ilustra a vigilância antitruste dos reguladores.

A estratégia gira cada vez mais em torno de ecossistemas de cuidado integrado. Os principais operadores formam joint ventures com hospitais de cuidados agudos, redes de enfermagem especializada e agências de saúde domiciliar para criar funis de encaminhamento contínuos. As plataformas habilitadas por IA que automatizam a reconciliação de medicamentos e preveem episódios de crise oferecem diferenciação de serviços e incorporam custos de mudança. No entanto, o próximo Programa de Foco Especial do CMS aumenta os requisitos de conformidade, penalizando a baixa qualidade e criando obstáculos para operadoras independentes com poucos recursos.

O risco de disrupção emana de entrantes com abordagem virtual combinando cuidados paliativos por telemedicina, sinais vitais remotos e contratação de enfermeiros por economia de trabalho por demanda. Embora ainda sejam de nicho, esses modelos atraem pagadores que visam beneficiários rurais onde a cobertura física é escassa. As operadoras incumbentes respondem expandindo as equipes móveis de cuidados paliativos e investindo em documentação por reconhecimento de voz para liberar o tempo dos clínicos. No geral, o sucesso depende de equilibrar as eficiências de escala com o ethos personalizado que sustenta os cuidados paliativos.

Líderes do Setor de Cuidados Paliativos

VITAS Healthcare Corporation

Amedisys Inc.

Gentiva Hospice (Kindred)

AccentCare Inc.

LHC Group (Optum)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: UnitedHealth e Amedisys concordam em vender unidades selecionadas de saúde domiciliar e cuidados paliativos para a BrightSpring Health Services e The Pennant Group, caso sua fusão seja aprovada, remodelando os padrões de propriedade em vários estados.

- Março de 2025: A Wise Hospice Options implanta IA que reduz a prescrição eletrônica de 20 segundos para 2-3 segundos e atinge 99% de precisão na codificação, demonstrando alavancagem operacional a partir da automação.

Escopo do Relatório Global do Mercado de Cuidados Paliativos

De acordo com o escopo do relatório, os cuidados paliativos concentram-se no conforto, cuidado e qualidade de vida de uma pessoa com doença grave. Os cuidados paliativos são concebidos para situações em que é impossível curar uma doença grave, ou quando um paciente pode optar por não se submeter a determinados tratamentos. O mercado de cuidados paliativos é segmentado por serviço, prestador de serviço, tipo de paciente e geografia. O segmento de serviços é ainda dividido em cuidado geral em internação, cuidado contínuo, cuidado domiciliar de rotina e respiro. O segmento de prestadores de serviço é ainda segmentado em hospitais, ambientes de cuidado domiciliar, centros de cuidados paliativos e outros prestadores de serviço. O segmento de tipo de paciente é ainda dividido em câncer, demência, insuficiência cardíaca congestiva e outros tipos de pacientes. O segmento de geografia é ainda dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (USD) para os segmentos acima.

| Cuidado Domiciliar de Rotina |

| Cuidado Domiciliar Contínuo |

| Cuidado Geral em Internação |

| Internamento de Respiro |

| Centros de Cuidados Paliativos |

| Ambientes de Cuidado Domiciliar |

| Hospitais |

| Instalações de Enfermagem Especializada |

| Câncer |

| Demência |

| Insuficiência Cardíaca Congestiva |

| Doença Pulmonar Obstrutiva Crônica |

| Outros Diagnósticos |

| Medicare |

| Medicaid |

| Seguro Privado |

| Pagamento do Próprio Bolso e Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Nível de Cuidado | Cuidado Domiciliar de Rotina | |

| Cuidado Domiciliar Contínuo | ||

| Cuidado Geral em Internação | ||

| Internamento de Respiro | ||

| Por Prestador de Serviço | Centros de Cuidados Paliativos | |

| Ambientes de Cuidado Domiciliar | ||

| Hospitais | ||

| Instalações de Enfermagem Especializada | ||

| Por Diagnóstico do Paciente | Câncer | |

| Demência | ||

| Insuficiência Cardíaca Congestiva | ||

| Doença Pulmonar Obstrutiva Crônica | ||

| Outros Diagnósticos | ||

| Por Pagador | Medicare | |

| Medicaid | ||

| Seguro Privado | ||

| Pagamento do Próprio Bolso e Outros | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de cuidados paliativos?

O tamanho do mercado de cuidados paliativos é de USD 88,31 bilhões em 2026 e espera-se que aumente para USD 129,83 bilhões até 2031, refletindo um CAGR de 8,02%.

Qual nível de cuidado gera mais receita?

O cuidado domiciliar de rotina representa 89,08% da receita em 2025, ressaltando a preferência contínua dos pacientes pelos ambientes domiciliares familiares.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

O rápido envelhecimento da população, o apoio político e a crescente adoção de modelos paliativos domiciliares impulsionam um CAGR regional de 10,74% até 2031.

Como a IA está influenciando as operações de cuidados paliativos?

As plataformas habilitadas por IA reduzem o tempo administrativo, melhoram a precisão dos encaminhamentos e apoiam a identificação precoce dos pacientes, aumentando tanto a qualidade quanto a eficiência.

Quais desafios ameaçam o crescimento futuro?

A alta exposição a gastos do próprio bolso, os tetos anuais de pagamento e a persistente escassez de mão de obra podem moderar a expansão, a menos que surjam soluções políticas e de pessoal.

Página atualizada pela última vez em: