Tamanho e Participação do Mercado de Implantes Hormonais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.25 Bilhões de dólares |

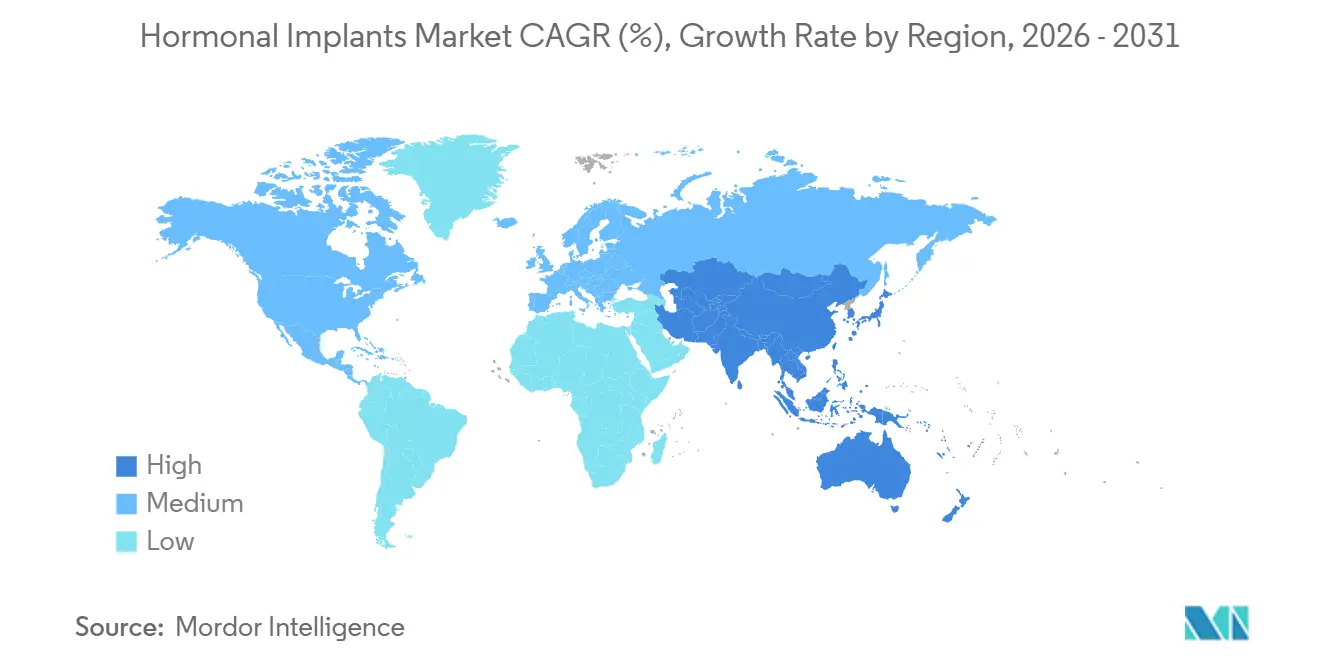

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

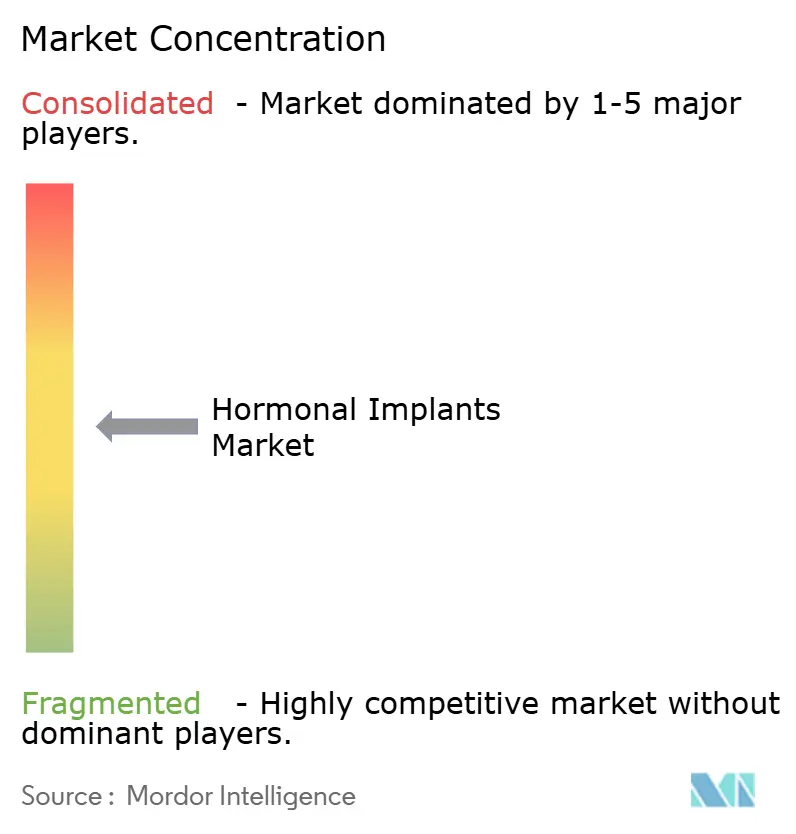

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Implantes Hormonais por Mordor Intelligence

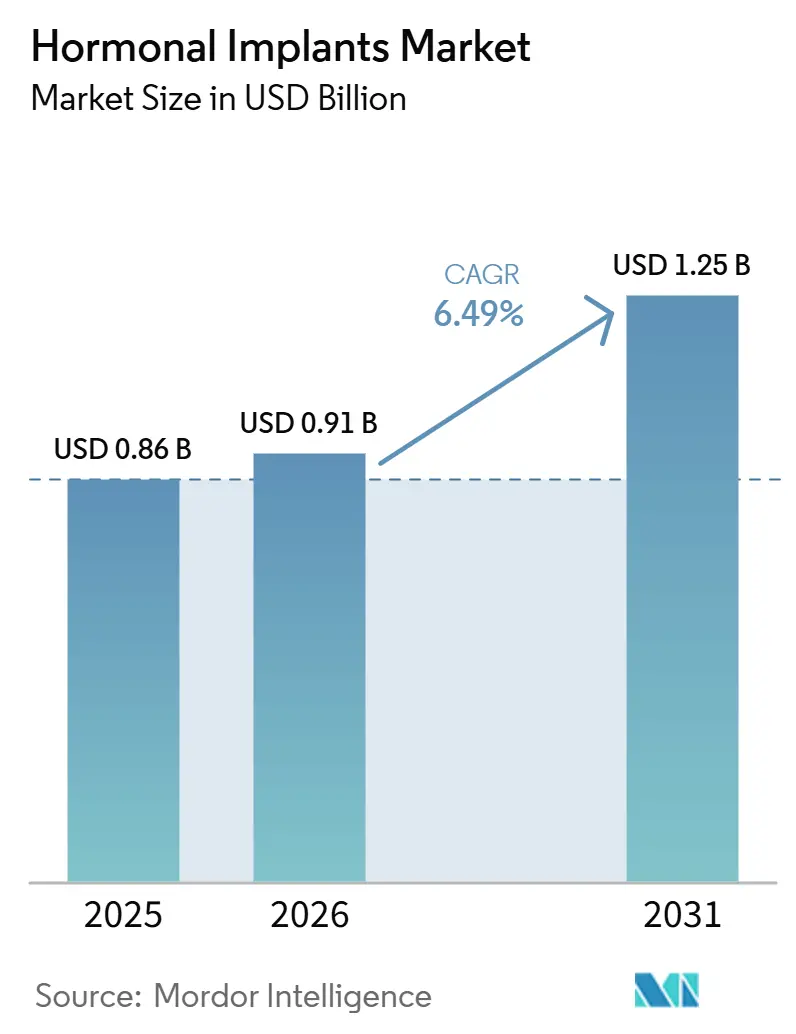

O tamanho do Mercado de Implantes Hormonais deve crescer de 0,86 bilhão de USD em 2025 para 0,91 bilhão de USD em 2026 e está previsto para atingir 1,25 bilhão de USD até 2031 a um CAGR de 6,49% no período de 2026 a 2031.

O mercado de implantes hormonais está avançando à medida que a contracepção reversível de longa duração ganha maior suporte clínico, os rótulos dos produtos cobrem períodos de uso mais longos e os programas de aquisição pública se expandem pela África e pela Ásia. Em janeiro de 2026, a FDA estendeu o uso do NEXPLANON de três anos para cinco anos após um ensaio de uso prolongado registrar um Índice de Pearl de 0,0 gestações por 100 mulheres-ano, fortalecendo o argumento de custo por ano para os implantes e apoiando o interesse dos pagadores. Os fundamentos da demanda permaneceram sólidos, com o CDC relatando em 2025 que implantes e DIUs representaram 10,5% de todo o uso contraceptivo atual entre mulheres de 15 a 49 anos nos Estados Unidos, chegando a 13,8% entre mulheres de 20 a 29 anos. A atividade competitiva também indicou confiança na categoria, pois a Apollo Global Management investiu 3 bilhões de euros (3,4 bilhões de USD) por uma participação minoritária no negócio de LARC da Bayer em julho de 2026, enquanto o UNFPA relatou 57,5 milhões de USD em alocações nacionais em 54 países parceiros em 2024. No entanto, o mercado de implantes hormonais enfrenta um ambiente operacional mais complexo, pois os sistemas de reembolso podem levar tempo para se alinhar ao novo rótulo de cinco anos, enquanto o desenvolvimento de implantes biodegradáveis poderá eventualmente alterar a economia dos serviços relacionados à remoção para clínicas e prestadores.

Principais Conclusões do Relatório

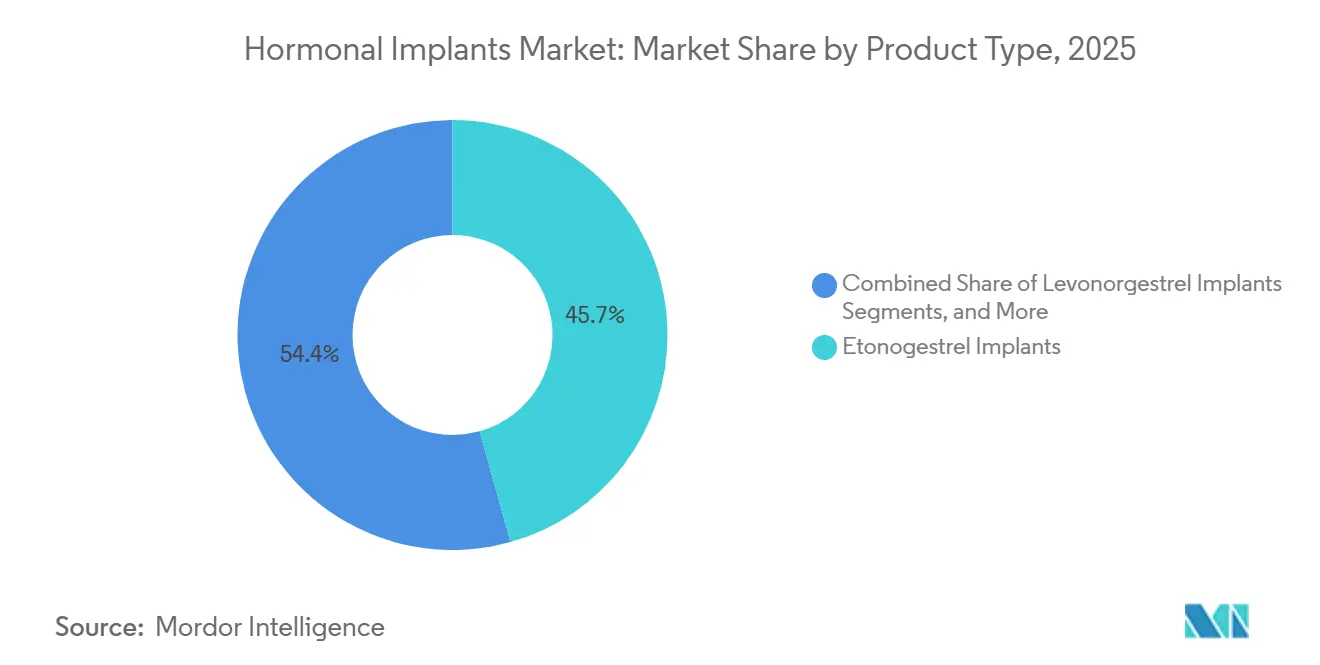

- Por tipo de produto, os implantes de etonogestrel lideraram com 45,65% de participação na receita em 2025, enquanto os implantes de levonorgestrel devem se expandir a um CAGR de 8,93% até 2031.

- Por aplicação, a contracepção representou 38,23% de participação na receita em 2025, enquanto a terapia de reposição hormonal deve crescer a um CAGR de 9,67% até 2031.

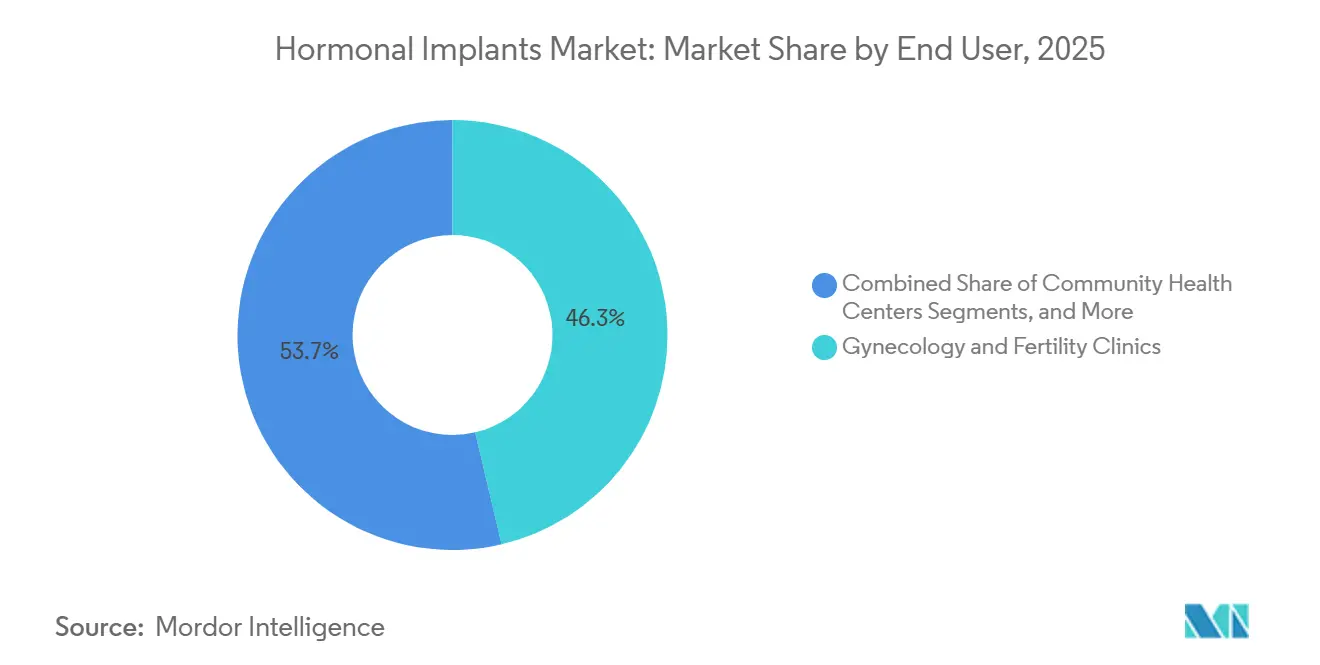

- Por usuário final, as clínicas de ginecologia e fertilidade detinham 46,34% da participação no mercado de implantes hormonais em 2025, enquanto os centros de saúde comunitários projetam um CAGR de 8,35% até 2031.

- Por canal de distribuição, a aquisição pública capturou 58,88% de participação na receita em 2025 e também deve crescer a um CAGR de 9,78% até 2031.

- Por geografia, a América do Norte detinha 38,56% de participação em 2025, enquanto a Ásia-Pacífico deve se expandir a um CAGR de 8,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Implantes Hormonais

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Preferência crescente por contracepção reversível de longa duração | +1.8% | Global | Curto prazo (≤ 2 anos) |

| Expansão de programas de planejamento familiar pós-parto e pós-aborto | +1.0% | África Subsaariana, Sul da Ásia, América Latina | Médio prazo (2 a 4 anos) |

| Acesso mais amplo por meio de aquisição pública e cadeias de suprimentos financiadas por doadores | +0.8% | África Subsaariana, núcleo da APAC, extensão ao MEA | Médio prazo (2 a 4 anos) |

| Maior conveniência clínica em comparação com métodos diários ou de ciclo curto | +0.7% | Global, especialmente América do Norte e UE | Curto prazo (≤ 2 anos) |

| Duração estendida do produto e atualizações de rótulos que apoiam os ciclos de substituição | +0.5% | América do Norte e UE como primários, Global como secundário | Curto prazo (≤ 2 anos) |

| Demanda crescente por opções de administração hormonal além da contracepção | +0.4% | América do Norte, Europa, Leste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência Crescente por Contracepção Reversível de Longa Duração

O mercado de implantes hormonais se beneficia de uma forte proposta de valor clínico, pois os implantes oferecem alta eficácia no mundo real e eliminam o ônus de adesão associado aos métodos diários. O CDC relatou em 2025 que implantes e DIUs juntos representaram 10,5% do uso contraceptivo entre mulheres norte-americanas de 15 a 49 anos, com a adoção mais elevada entre mulheres de 20 a 29 anos, atingindo 13,8%.[1]Centros de Controle e Prevenção de Doenças, "Uso de Contraceptivos entre Mulheres de 15 a 49 Anos nos Estados Unidos", Centro Nacional de Estatísticas de Saúde do CDC, cdc.gov

O FP2030 relatou em 2025 que os implantes eram o método contraceptivo mais comum em 13 países e o segundo método mais comum em outros 17, indicando uma adoção mais ampla nos sistemas de saúde pública. Um artigo de 2025 disponível pelo PMC também destacou um aumento sustentado na adoção de LARC entre as populações pesquisadas, reforçando o potencial de demanda de longo prazo do mercado.[2]Organon & Co., "Organon Anuncia Aprovação da Administração de Alimentos e Medicamentos dos EUA de Solicitação Suplementar de Novo Medicamento Estendendo a Duração de Uso do NEXPLANON® (Implante de Etonogestrel) 68 Mg Radiopaco", Organon, organon.com

Expansão de Programas de Planejamento Familiar Pós-Parto e Pós-Aborto

O mercado de implantes hormonais está ganhando impulso à medida que os sistemas de saúde integram o acesso a contraceptivos nas vias de cuidado pós-parto e pós-procedimento. Um estudo de 2025 publicado pelo PMC constatou que programas estruturados de planejamento familiar pós-parto em hospitais aumentaram as inserções de LARC no pós-parto em até 60 dias após o parto em 11,7 pontos percentuais nos locais de adoção precoce.[3]Apollo Global Management, "Bayer Garante 3,0 Bilhões de Euros para Melhorar a Estrutura de Capital", Apollo Global Management, apollo.com O UNFPA relatou que os indicadores de planejamento familiar pós-parto foram incorporados aos sistemas nacionais de informação em saúde em 54 países em 2024, permitindo que os governos monitorassem a adoção e apoiassem o financiamento contínuo. Essas vias melhoram as taxas de conclusão para a inserção de implantes e ampliam o acesso a pacientes clinicamente adequados além das consultas ambulatoriais isoladas.

Duração Estendida do Produto e Atualizações de Rótulos que Apoiam os Ciclos de Substituição

O mercado de implantes hormonais recebeu um importante impulso de produto e política quando a FDA aprovou um período de uso mais longo para o NEXPLANON em janeiro de 2026. A Organon relatou que a aprovação suplementar estendeu o uso do dispositivo de 3 anos para 5 anos, e o ensaio de suporte registrou zero gestações durante os anos 4 e 5, sem novos sinais de segurança em uma ampla faixa de IMC. Essa atualização melhora o valor por inserção e fortalece a posição do mercado em sistemas que avaliam o custo total de propriedade entre as opções contraceptivas. No entanto, a maior duração reduz a frequência de substituição, exigindo que os fornecedores ampliem a adoção por novos usuários enquanto o novo requisito de REMS aumenta a importância do treinamento de prestadores.

Acesso Mais Amplo por Meio de Aquisição Pública e Cadeias de Suprimentos Financiadas por Doadores

O mercado de implantes hormonais depende fortemente dos sistemas de aquisição na África e na Ásia, onde governos e agências multilaterais moldam o acesso de forma mais direta do que os canais de varejo. O UNFPA relatou que sua Parceria de Suprimentos adquiriu 141 milhões de USD em insumos de saúde reprodutiva em 2024, permitiu que 25 milhões de mulheres acessassem serviços, entregou 43 milhões de anos-casal de proteção e registrou implantes em 19% do mix de métodos nos países parceiros. O mercado também enfrentou um choque de financiamento em 2025, mas a CHAI observou que alguns países aumentaram as alocações domésticas para saúde reprodutiva. Essa mudança poderia reduzir a exposição à volatilidade dos ciclos de doadores e melhorar a visibilidade de licitações para fornecedores comerciais.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Requisitos de treinamento de prestadores para inserção e remoção | -1.2% | Global, mais elevado na APAC e MEA | Curto prazo (≤ 2 anos) |

| Percepção de eventos adversos e preocupações com descontinuação | -0.9% | Global, mais elevado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Dependência de reembolso, aquisição e cobertura de políticas | -1.3% | África Subsaariana, APAC, MEA | Médio prazo (2 a 4 anos) |

| Pressão de substituição por dispositivos intrauterinos e contraceptivos injetáveis | -1.0% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Dependência de Reembolso, Aquisição e Cobertura de Políticas

O mercado de implantes hormonais permanece sensível às decisões de financiamento, pois o acesso ao produto frequentemente depende de regras de reembolso, licitações públicas e continuidade de políticas. A CHAI relatou que a Zâmbia sofreu uma grande interrupção no fornecimento em março de 2025, com a disponibilidade do Jadelle caindo para 34% de disponibilidade nas unidades de saúde na Província de Lusaka após a retirada do financiamento da USAID. Tais interrupções são significativas porque, em muitos contextos de baixa renda, o mercado de implantes hormonais não consegue substituir rapidamente o fornecimento apoiado por doadores por meio da distribuição privada. Nos Estados Unidos, a transição para o programa REMS do NEXPLANON também criou um risco temporário de acesso, pois clínicas que não concluíram a certificação não podiam solicitar ou dispensar o dispositivo após o prazo de conformidade. Fornecedores menores também enfrentam um maior ônus de conformidade quando os padrões de reembolso e regulatórios mudam simultaneamente. Como resultado, o mercado de implantes hormonais pode crescer com base em fundamentos sólidos de demanda e ainda assim enfrentar interrupções quando os mecanismos de financiamento ou de políticas mudam com rapidez excessiva.

Requisitos de Treinamento de Prestadores para Inserção e Remoção

O mercado de implantes hormonais enfrenta limitações porque a inserção e a remoção requerem prestadores treinados, em vez de autoadministração rotineira. A colocação do implante é um procedimento menor, mas a remoção pode se tornar mais difícil quando o dispositivo migra ou é posicionado incorretamente, tornando a habilidade clínica central para o uso seguro. A Organon declarou em 2026 que a FDA exigiu certificação formal de REMS para os prestadores de NEXPLANON, indicando que a qualidade do treinamento permanecia uma questão ativa mesmo nas partes mais maduras do mercado de implantes hormonais. A CHAI também relatou que interrupções no desenvolvimento da capacidade dos prestadores afetaram 6 dos 11 países pesquisados em 2025, o que significa que a expansão do fornecimento nem sempre se alinhou à prontidão clínica no mercado de implantes hormonais. A FOGSI abordou essa questão em abril de 2025 por meio de uma declaração de posição que padronizou as orientações sobre treinamento em implantes subdérmicos, oferecendo um modelo prático para o mercado de implantes hormonais em outros países.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Rótulo de Cinco Anos Impulsiona a Consolidação do Etonogestrel

Os implantes de etonogestrel representaram 45,65% do tamanho do mercado de implantes hormonais em 2025, mantendo-os na liderança entre as categorias de produtos. Seu formato de haste única reduziu a complexidade da inserção ao exigir apenas um local de colocação e um aplicador pré-carregado. Esse procedimento mais simples apoiou a eficiência dos prestadores em consultas e inserções, com menos margem para variação de técnica do que os sistemas mais antigos de múltiplas hastes. A extensão do rótulo da FDA para o NEXPLANON de três anos para cinco anos em janeiro de 2026 fortaleceu ainda mais essa posição ao melhorar o custo por ano protegido e apoiar a confiança dos pagadores.

Os implantes de levonorgestrel foram o segmento de produto de crescimento mais rápido, com um CAGR de 8,93% até 2031, apoiados pela forte demanda do setor público e pelo uso mais amplo em licitações sensíveis ao custo. O investimento da Apollo na empresa de LARC da Bayer em julho de 2026, que inclui o Jadelle, e o crescimento de 12,5% do portfólio em 2025 reforçaram a confiança neste segmento do mercado de implantes hormonais. A concorrência nesse nível também se ampliou, pois os produtos de duas hastes pré-qualificados pela OMS estavam bem posicionados em programas de aquisição de grande volume.

Por Aplicação: A Demanda por TRH Remodela o Pipeline Não Contraceptivo

A contracepção detinha 38,23% da receita em 2025, tornando-a a maior base de aplicação no mercado de implantes hormonais. Essa posição refletiu seu uso estabelecido tanto em sistemas privados reembolsados quanto em programas públicos apoiados por doadores. O UNFPA relatou que os implantes representaram 19% do mix de métodos contraceptivos em 54 países parceiros em 2024, enquanto o FP2030 relatou em 2025 que os implantes eram o método líder em 13 países. Essa ampla base conferiu ao mercado de implantes hormonais uma fundação de volume estável, mesmo quando o momento de substituição mudou.

A regulação menstrual e outros usos terapêuticos também se tornaram mais visíveis, à medida que os clínicos reconheceram cada vez mais os efeitos hormonais que poderiam reduzir o sangramento em usuárias selecionadas. A terapia de reposição hormonal foi a aplicação de crescimento mais rápido no mercado de implantes hormonais, com um CAGR projetado de 9,67% até 2031. Esse segmento ganhou interesse porque os pellets subcutâneos de estradiol poderiam fornecer níveis hormonais mais estáveis ao longo de vários meses e evitar o metabolismo hepático de primeira passagem, fortalecendo o argumento clínico para pacientes selecionadas.

Por Usuário Final: Clínicas Lideram, mas a Integração com a Saúde Comunitária Acelera

As clínicas de ginecologia e fertilidade detinham 46,34% da participação no mercado de implantes hormonais em 2025, tornando-as o principal ambiente de usuário final. Essas clínicas lideraram porque já contavam com equipe treinada, equipamentos de inserção e fluxos de trabalho estabelecidos em saúde reprodutiva. O mercado de implantes hormonais continuou a depender fortemente dessas capacidades porque as clínicas especializadas naturalmente apoiavam a certificação de prestadores, o aconselhamento de pacientes e o acompanhamento. Os hospitais ficaram atrás das clínicas, mas permaneceram importantes porque capturam inserções pós-parto e pós-aborto que consultas ambulatoriais posteriores poderiam perder.

Na Índia, o Implanon NXT se expandiu para 16 estados até 2024 por meio do programa nacional de planejamento familiar, enquanto a entrega comunitária por meio de redes de parteiras auxiliares de enfermagem tornou-se uma parte fundamental da expansão no mercado de implantes hormonais. No Estado de Washington, um relatório governamental cobrindo 2024 a 2025 constatou que as taxas de inserção de LARC no mesmo dia em centros de saúde federalmente qualificados aumentaram 111% quando estoque e equipe treinada estavam disponíveis simultaneamente. Isso demonstrou que o design do serviço afetou diretamente o acesso. O padrão sugeriu que o mercado de implantes hormonais poderia se expandir além dos cuidados especializados se as partes interessadas integrassem treinamento e disponibilidade de produtos na entrega rotineira de atenção primária.

Por Canal de Distribuição: A Aquisição Pública Domina o Volume e o Momentum

A aquisição pública representou 58,88% do tamanho do mercado de implantes hormonais em 2025, tornando-a a rota de distribuição dominante por ampla margem. Isso refletiu o papel dos governos e das agências multilaterais como os principais compradores em vários países de alto volume. O mercado de implantes hormonais dependia desses canais porque os sistemas de licitação moldavam preços, elegibilidade de produtos e planejamento de longo prazo de forma mais intensa do que as vendas no varejo. A atividade de aquisição do UNFPA em 2024 e o apoio aos programas nacionais mostraram o quanto esse modelo permanecia central para o mercado de implantes hormonais nos países parceiros.

A pré-qualificação da OMS e filtros de conformidade similares também mantiveram a distribuição concentrada entre fornecedores capazes de atender a rigorosos requisitos de qualidade e licitação. A aquisição pública também foi o canal de crescimento mais rápido no mercado de implantes hormonais, com um CAGR projetado de 9,78% até 2031. Esse momentum estava ligado à expansão do orçamento doméstico, à formalização das aquisições e à necessidade de estabilizar o fornecimento após as interrupções relacionadas a doadores em 2025.

Análise Geográfica

A América do Norte detinha 38,56% da participação no mercado de implantes hormonais em 2025, mantendo-se à frente de todas as outras regiões por receita. Os Estados Unidos sustentaram essa posição por meio de preços mais elevados por unidade, amplo reembolso e uma grande base de prestadores experientes em aconselhamento e inserção de implantes. A extensão do rótulo do NEXPLANON em janeiro de 2026 fortaleceu o valor do produto na América do Norte, embora a transição para o REMS possa ter limitado temporariamente os pedidos em clínicas que não concluíram a certificação a tempo. A Europa permaneceu o segundo maior bloco regional, apoiada por sistemas de reembolso na Alemanha, França e Reino Unido, enquanto a aprovação no Reino Unido em 2026 de uma duração de 5 anos para o NEXPLANON apoiou a relação custo-efetividade e melhorou o valor por paciente.

O tamanho do mercado de implantes hormonais da Ásia-Pacífico deve se expandir a um CAGR de 8,56% até 2031, tornando-a o mercado regional de crescimento mais rápido. A Índia ilustrou o padrão de crescimento regional, pois a expansão do planejamento familiar nacional ampliou a base de entrega do Implanon NXT e vinculou o crescimento a programas de acesso à saúde pública. Na Indonésia, o projeto REACH foi lançado em junho de 2026 por meio do UNFPA, da Organon e de parceiros do setor público para apoiar um acesso mais equitativo ao planejamento familiar e bases de financiamento doméstico mais sólidas. Mercados asiáticos de maior renda, como Japão, Coreia do Sul, China e Austrália, também adicionaram uma segunda camada de oportunidade à medida que a TRH e outros usos não contraceptivos começaram a ganhar atenção no mercado de implantes hormonais.

O Oriente Médio e África e a América do Sul eram menores do que a América do Norte e a Europa por receita em 2025, mas permaneceram importantes corredores de crescimento de volume no mercado de implantes hormonais. A África Subsaariana permaneceu especialmente importante, pois grandes programas de aquisição pública impulsionaram a adoção de métodos, embora preços mais apertados e interrupções no fornecimento tenham tido um efeito mais forte sobre o acesso. Os resultados da CHAI em 2025 na Zâmbia mostraram com que rapidez a disponibilidade pode declinar quando o fornecimento apoiado por doadores enfraquece, destacando a necessidade de dupla fonte de abastecimento e reservas nacionais mais robustas. A América do Sul se destacou à medida que o sistema público do Brasil expandiu acentuadamente o acesso a implantes, criando um exemplo claro de aquisição nacional em larga escala e implementação de serviços.

Cenário Competitivo

O mercado de implantes hormonais apresentou concentração moderada em produtos de marca e maior fragmentação no fornecimento voltado ao acesso. A Organon e a Bayer permaneceram os dois participantes de marca mais visíveis, apoiados pelo forte reconhecimento clínico do NEXPLANON, Implanon NXT e Jadelle, por programas estabelecidos de treinamento de prestadores e por vínculos profundos com canais do setor público ou reembolsados. No entanto, o controle regional variou, com a Organon mais forte na América do Norte e em partes da Ásia, enquanto a Bayer mantinha uma posição mais firme na África Subsaariana e em programas públicos selecionados na América Latina. O relatório anual de 2025 da Organon mostrou que as vendas mundiais do NEXPLANON caíram 4% em 2025, enquanto o portfólio de LARC da Bayer registrou crescimento de 12,5% no mesmo ano, indicando que o desempenho dependia cada vez mais do mix de canais e da geografia, e não apenas da força da marca.

Os movimentos estratégicos em 2026 esclareceram a direção competitiva do mercado de implantes hormonais. A Organon obteve aprovação da FDA para estender o uso do NEXPLANON para cinco anos e adotou um modelo de certificação de prestadores baseado em REMS, vinculando o acesso ao produto mais estreitamente à infraestrutura de treinamento e à gestão de conformidade. A Bayer separou parte do valor de seu LARC em uma nova entidade e atraiu 3 bilhões de euros, ou 3,4 bilhões de USD, da Apollo, sublinhando a confiança na resiliência do fluxo de caixa do mercado. No próximo nível, Aspen Pharmacare, Gedeon Richter, Amneal Pharmaceuticals e Cadila Healthcare competiram por meio de distribuição regional ou vias genéricas, enquanto a DKT International e o Population Council influenciaram a implantação voltada ao acesso em contextos de menor renda.

Plataformas biodegradáveis também emergiram como uma via disruptiva no mercado de implantes hormonais. O trabalho de Fase I da FHI 360 sobre o Casea S foi importante porque poderia eliminar a necessidade de extração do dispositivo e reduzir uma barreira de serviço fundamental à adoção. A pré-qualificação da OMS permaneceu um importante filtro competitivo, pois os fornecedores qualificados estavam melhor posicionados para vencer licitações multilaterais e escalar por meio de sistemas de aquisição pública. O treinamento digital e a educação remota de prestadores ganharam relevância à medida que os requisitos regulatórios tornaram a velocidade de certificação e o alcance dos prestadores fatores competitivos fundamentais.

Líderes do Setor de Implantes Hormonais

-

Bayer AG

-

Merck & Co., Inc.

-

AbbVie Inc.

-

Pfizer Inc.

-

Teva Pharmaceutical Industries Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: A Bayer AG garantiu 3 bilhões de euros (3,4 bilhões de USD) da Apollo Global Management por uma participação minoritária e não controladora em uma nova entidade que detém seu negócio de LARC, incluindo Jadelle, Mirena, Kyleena e Jaydess.

- Junho de 2026: O UNFPA Indonésia lançou o projeto REACH com os Ministérios da População e da Saúde da Indonésia, apoiado pela Bolsa Her Health 2026 da Organon, para melhorar o acesso ao planejamento familiar e a sustentabilidade do financiamento.

- Maio de 2026: O Reino Unido aprovou uma duração rotulada de 5 anos para o NEXPLANON em mulheres em idade reprodutiva, apoiada por dados de ensaios que demonstraram zero gestações durante o uso prolongado.

- Janeiro de 2026: A FDA aprovou a solicitação suplementar da Organon para o NEXPLANON, estendendo o uso aprovado de 3 anos para 5 anos, e introduziu um programa REMS para prestadores certificados nos Estados Unidos.

Escopo do Relatório Global do Mercado de Implantes Hormonais

De acordo com o escopo do relatório, um implante hormonal (também conhecido como implante contraceptivo) é uma pequena haste flexível com aproximadamente o tamanho de um palito de fósforo. Um profissional de saúde o insere logo abaixo da pele da parte superior do braço. Ele libera lentamente um hormônio para prevenir a gravidez por até 3 a 5 anos.

O mercado de implantes hormonais é segmentado por tipo de produto, aplicação, usuário final, canal de distribuição e geografia. Por tipo de produto, o mercado inclui implantes de etonogestrel, implantes de levonorgestrel e outros implantes hormonais. Por aplicação, o mercado é segmentado em contracepção, terapia de reposição hormonal, regulação menstrual e outras aplicações terapêuticas. Por usuário final, o mercado é segmentado em hospitais, clínicas de ginecologia e fertilidade, centros de saúde comunitários, centros cirúrgicos ambulatoriais e outros usuários finais. Por canal de distribuição, o mercado é segmentado em aquisição pública, aquisição de saúde privada e canais de varejo e farmácia. Por geografia, o mercado é analisado nas principais regiões globais. O relatório oferece os tamanhos e previsões de mercado em termos de valor (USD) para os segmentos acima.

| Implantes de Etonogestrel |

| Implantes de Levonorgestrel |

| Outros Implantes Hormonais |

| Contracepção |

| Terapia de Reposição Hormonal |

| Regulação Menstrual |

| Outras Aplicações Terapêuticas |

| Hospitais |

| Clínicas de Ginecologia e Fertilidade |

| Centros de Saúde Comunitários |

| Centros Cirúrgicos Ambulatoriais |

| Outros Usuários Finais |

| Aquisição Pública |

| Aquisição de Saúde Privada |

| Canal de Varejo e Farmácia |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Implantes de Etonogestrel | |

| Implantes de Levonorgestrel | ||

| Outros Implantes Hormonais | ||

| Por Aplicação | Contracepção | |

| Terapia de Reposição Hormonal | ||

| Regulação Menstrual | ||

| Outras Aplicações Terapêuticas | ||

| Por Usuário Final | Hospitais | |

| Clínicas de Ginecologia e Fertilidade | ||

| Centros de Saúde Comunitários | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Outros Usuários Finais | ||

| Por Canal de Distribuição | Aquisição Pública | |

| Aquisição de Saúde Privada | ||

| Canal de Varejo e Farmácia | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do setor de implantes hormonais em 2026?

O tamanho do mercado de implantes hormonais é de 0,91 bilhão de USD em 2026 e está previsto para atingir 1,25 bilhão de USD até 2031 a um CAGR de 6,49%.

Qual categoria de produto lidera a geração de receita?

Os implantes de etonogestrel lideraram a receita de produtos com uma participação de 45,65% em 2025, apoiados pela facilidade de inserção e pelo posicionamento de marca mais forte.

Qual aplicação está crescendo mais rapidamente até 2031?

A terapia de reposição hormonal é a aplicação de crescimento mais rápido, com um CAGR projetado de 9,67% até 2031.

Por que a aquisição pública é tão importante para este espaço?

A aquisição pública detinha 58,88% de participação na receita em 2025 e também é o canal de distribuição de crescimento mais rápido, com um CAGR de 9,78%, tornando as compras vinculadas a governos e doadores centrais para a demanda.

Qual região apresenta as perspectivas de crescimento mais fortes?

A Ásia-Pacífico é o mercado regional de crescimento mais rápido, com um CAGR esperado de 8,56% até 2031, apoiado pela expansão do planejamento familiar em países como Índia e Indonésia.

Quais são os principais riscos que poderiam desacelerar a adoção?

Os principais riscos são os requisitos de treinamento de prestadores, a dependência de reembolso e aquisição, e as interrupções no fornecimento quando as políticas ou o financiamento de doadores mudam com rapidez excessiva.

Página atualizada pela última vez em: