Hongkonger Facility-Management-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 9.74 Milliarden US-Dollar |

| Marktgröße (2026) | 9.98 Milliarden US-Dollar |

| Marktgröße (2031) | 11.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.47% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hongkonger Facility-Management-Markt Analyse von Mordor Intelligence

Die Marktgröße des Hongkonger Facility-Management-Marktes wurde im Jahr 2025 auf USD 9,74 Milliarden geschätzt und wird voraussichtlich von USD 9,98 Milliarden im Jahr 2026 auf USD 11,27 Milliarden bis 2031 wachsen, mit einer CAGR von 2,47 % während des Prognosezeitraums (2026–2031). Die Wachstumsrate spiegelt eine reife Immobilienbasis wider, bei der der inkrementelle Mehrwert aus der Verfeinerung von Dienstleistungen, der Technologieintegration und der strikten Einhaltung von Vorschriften resultiert – und nicht aus neuen Flächenzugängen. Staatliche Großprojekte, eine wachsende Rechenzentrumsinfrastruktur und verbindliche Gebäude-Nachhaltigkeitsstandards sind die wichtigsten Nachfragekatalysatoren, während Arbeitskräftemangel und aggressive Niedrigpreisangebote die Margenausweitung begrenzen. Internationale und lokale Anbieter konzentrieren sich daher auf integrierte Verträge, digitale Wartungsplattformen und ESG-orientierte Angebote, um innerhalb des Hongkonger Facility-Management-Marktes Prämienopportunitäten zu erschließen.

Wichtigste Erkenntnisse des Berichts

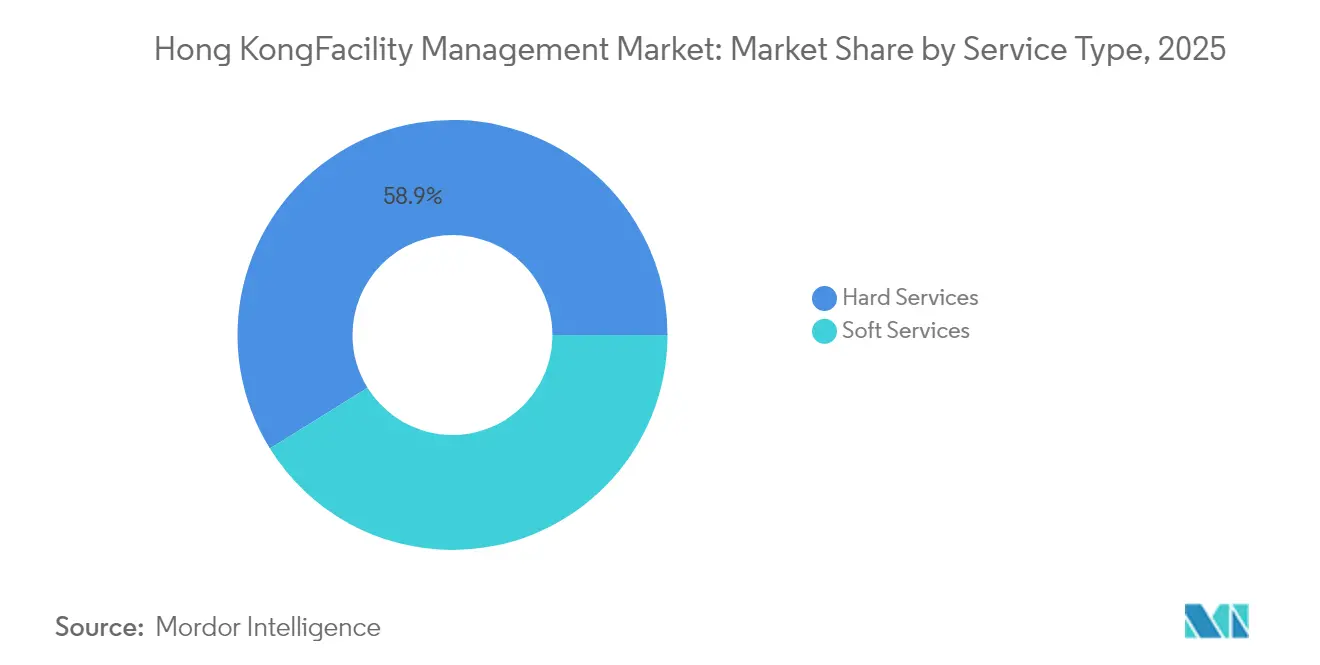

- Nach Servicetyp dominierte Hardservices mit einem Umsatzanteil von 58,85 % im Jahr 2025, während Softservices bis 2031 eine CAGR von 3,63 % erzielen soll, da Wellness-, Sicherheits- und Abfallmanagementverträge zunehmen.

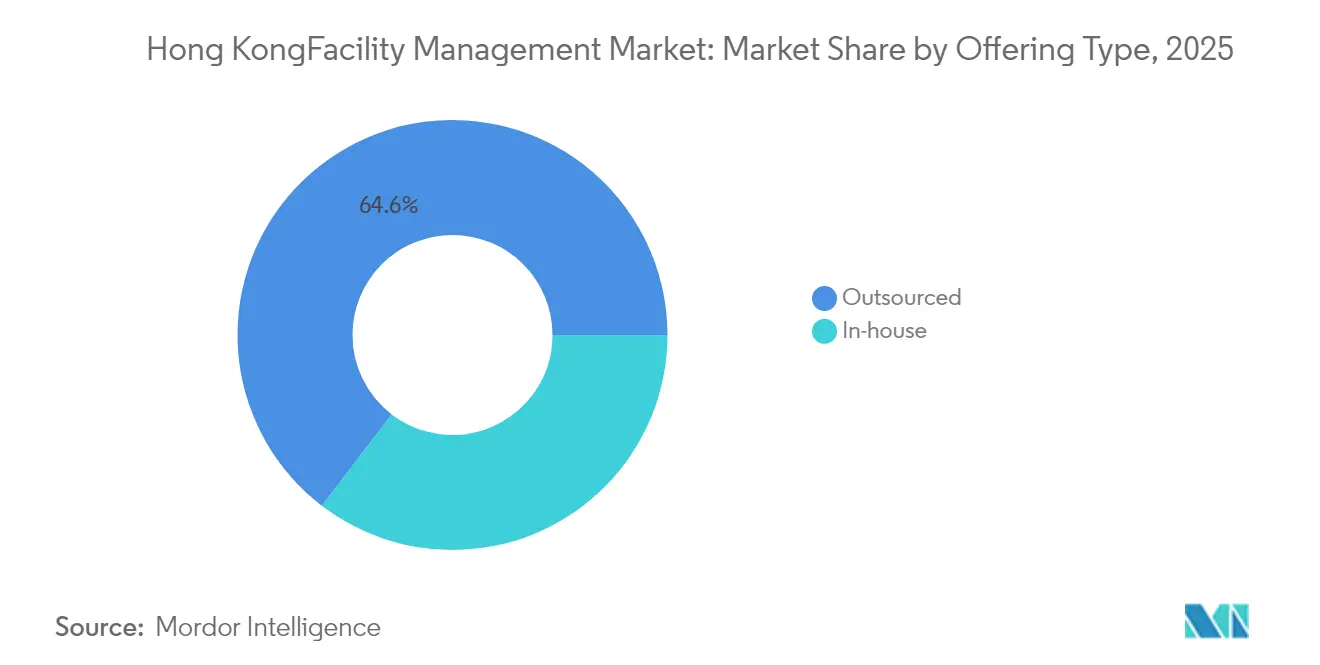

- Nach Angebotstyp entfielen im Jahr 2025 64,60 % des Hongkonger Facility-Management-Marktanteils auf Fremdvergabemodelle; diese Kategorie soll bis 2031 mit 3,12 % wachsen, angetrieben durch den Bedarf an Kostenflexibilität und neue Vorschriften zur Beschaffungstransparenz.

- Nach Endnutzerbranche hielt das gewerbliche Segment im Jahr 2025 einen Anteil von 37,05 % am Hongkonger Facility-Management-Markt; öffentliche Einrichtungen und Infrastruktur wird voraussichtlich mit einer CAGR von 4,02 % wachsen, unterstützt durch Sanierungsbudgets und Verkehrsanbindungen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Hongkonger Facility-Management-Markt

Treiberauswirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Zeithorizont |

|---|---|---|---|

| Rasche Erholung der Auslastung von Bürogebäuden der Klasse A nach der Pandemie | +0.8% | Hongkong Island, Kowloon Central | Mittelfristig (2–4 Jahre) |

| Staatlich geführte Infrastrukturgroßprojekte als Nachfragetreiber für Facility Management | +1.2% | New Territories, Lantau Island | Langfristig (≥ 4 Jahre) |

| Unternehmerischer Druck hin zu nachhaltigen Gebäuden und ESG-zertifizierten Einrichtungen | +0.6% | Central, Admiralty, Tsim Sha Tsui | Mittelfristig (2–4 Jahre) |

| Kostensenkungsbestrebungen hin zu ausgelagerten integrierten Facility-Management-Modellen | +0.9% | Gebietsweit | Kurzfristig (≤ 2 Jahre) |

| Vorgeschriebene BIM-KI-Konvergenz als Treiber vorausschauender Wartungsdienstleistungen | +0.4% | Neubauten, Rechenzentren | Langfristig (≥ 4 Jahre) |

| Wachsende Rechenzentrumsinfrastruktur mit Bedarf an spezialisiertem geschäftskritischem Facility Management | +0.7% | Tseung Kwan O, Tsuen Wan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geführte Infrastrukturgroßprojekte als Nachfragetreiber für das Facility Management

Die staatliche Kapitalbaupipeline übte bis Juni 2025 den stärksten Sog auf den Hongkonger Facility-Management-Markt aus. Das Projekt Kwu Tung North und Fanling North mit einem Volumen von HK$17,32 Milliarden (USD 2,25 Milliarden) umfasste 70 Hektar Landerschließung und erforderte Anlagezyklusverträge für Facility Management in den Bereichen Gebäudetechnik, Brandschutz und Compliance-Überwachung.[1]Ziviltechnik- und Entwicklungsabteilung, "Vorbereitende Geländeerschließung und ingenieurwissenschaftliche Infrastrukturarbeiten in Kwu Tung North und Fanling North," cedd.gov.hk Die jährlichen öffentlichen Bauausgaben von HK$225–345 Milliarden (USD 29,2–44,8 Milliarden) weiteten den Ausschreibungspool für technische Dienstleister weiter aus. Komplexe Vorhaben wie der Unterseetunnel der Route 6 erforderten BIM-gestützte Wartungskonzepte, die nur integrierte Betreiber liefern konnten. Anbieter, die Hard- und Softleistungen kombinieren, sicherten sich daher mehrjährige Umsatzsichtbarkeit im Hongkonger Facility-Management-Markt.

Unternehmerischer Druck hin zu nachhaltigen Gebäuden und ESG-zertifizierten Einrichtungen

Die Anzahl der BEAM-Plus-Registrierungen stieg bis April 2025 auf 1.996 Projekte, was bestätigt, dass Nachhaltigkeitskennzahlen zu einem zentralen Beschaffungsfilter für Vermieter und Mieter geworden sind. Swire Properties berichtete, dass 98 % seiner vollständig eigenen Gebäude die höchste BEAM-Plus-Bewertung erhielten, wodurch die Leistungsanforderungen an Facility-Management-Anbieter gestiegen sind. Das Hongkonger Green-Label-Programm gewährte Bonus-BEAM-Punkte für zertifizierte Produkte und beschleunigte die Nachfrage nach transparenten Lieferketten. Das auf Mieter ausgerichtete „Changemakers”-Programm von Hang Lung verankerte grüne Serviceklauseln in Facility-Management-Verträgen, während ISS die Stelle eines Group Head of ESG schuf, um Nachhaltigkeitskompetenz zu verankern. Diese Entwicklungen lenkten inkrementellen Mehrwert zu Betreibern mit nachgewiesenen Energieoptimierungs- und Berichtsfähigkeiten und vertiefte die Durchdringung des Hongkonger Facility-Management-Marktes innerhalb von Portfolios der Klasse A.

Kostensenkungsbestrebungen hin zu ausgelagerten integrierten Facility-Management-Modellen

Wirtschaftliche Unsicherheit und hohe Zinsen veranlassten Mieter, feste Gehaltskosten gegen variable Kostenverträge einzutauschen. Der Facility-Management-Umsatz von CBRE stieg im ersten Quartal 2025 um 16 % gegenüber dem Vorjahr, angeführt von Technologie- und Life-Sciences-Kunden, die gebündelte Lösungen suchten. Die Fremdvergabe hielt bereits im Jahr 2024 einen Anteil von 65,1 % am Hongkonger Facility-Management-Markt, und die Gebäudeverwaltungs-Änderungsverordnung 2024 schrieb Ausschreibungstransparenz vor, was lizenzierten integrierten Anbietern zugutekam. Kunden erzielten Einsparungen von bis zu 12 % gegenüber fragmentierter Beschaffung, was den Trend zu Einzel-Rechnungsmodellen verstärkte. Infolgedessen wird das ausgelagerte integrierte Facility Management den gesamten Hongkonger Facility-Management-Markt bis 2030 übertreffen.

Wachsende Rechenzentrumsinfrastruktur mit Bedarf an geschäftskritischem Facility Management

Cloud- und KI-Arbeitslasten lösten einen Bauboom für Rechenzentren in Tseung Kwan O und Tsuen Wan aus. Equinix verpflichtete sich zu einer Investition von USD 124 Millionen in den HK6-Standort mit 3.550 Hochdichte-Schränken mit Flüssigkühlung, was eine 24/7-Thermikanalyse und Redundanzmanagement erfordert. SUNeVision kündigte Pläne für den 470.000 Quadratfuß großen Mega-Plus-Campus an, was vorausschauende Stromverbrauchsbewertungen und Tier-4-Sicherheitsprotokolle erfordert. Geschäftskritische Facility-Management-Verträge werden typischerweise mit einem Aufschlag von 40–60 % gegenüber Standard-Gewerbeimmobilien bewertet, was das Segment zum profitabelsten Teil des Hongkonger Facility-Management-Marktes macht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Zeithorizont |

|---|---|---|---|

| Anhaltende Immobilienpreisvolatilität dämpft neue Vertragsabschlüsse | -0.4% | Central, Admiralty, Causeway Bay | Kurzfristig (≤ 2 Jahre) |

| Steigende Arbeitskosten bei Mangel an qualifizierten Technikern | -0.6% | Gebietsweit | Mittelfristig (2–4 Jahre) |

| Verschärfte Visa-Kontingente für ausländische Arbeitnehmer schränken das Arbeitskräfteangebot im Facility Management ein | -0.3% | Gebietsweit | Langfristig (≥ 4 Jahre) |

| Margenverengung durch aggressive Niedrigpreis-Ausschreibungskultur | -0.2% | Staatsverträge, KMU-Sektor | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Arbeitskosten bei Mangel an qualifizierten Technikern

Das Arbeits- und Sozialministerium prognostizierte bis 2028 einen gebietesweiten Arbeitskräftemangel von 180.000 Beschäftigten, wobei Berufe im Bauwesen und Stadtbetrieb am stärksten betroffen sind. Zertifizierte HLK-Techniker forderten im Jahr 2024 Lohnerhöhungen von 8–10 %, was die Vertragsmargen für Facility-Management-Anbieter belastete. Der Bauindustrierat förderte den modularen integrierten Bauprozess, der bei Pilotprojekten 30 % kürzere Bauzeiten und 70 % Einsparungen bei Arbeitskräften erzielte, jedoch wogen die anfänglichen Technologieinvestitionen auf Dienstleister. Unternehmen reagierten mit bereichsübergreifender Mitarbeiterausbildung und der Einführung sensorbasierter Fehlererkennung, um Servicestandards im Hongkonger Facility-Management-Markt trotz des Fachkräftemangels aufrechtzuerhalten.

Verschärfte Visa-Kontingente für ausländische Arbeitnehmer schränken das Arbeitskräfteangebot ein

Politische Änderungen verengten im Jahr 2024 die Visa-Möglichkeiten für gewerbliche Berufe, was Facility-Management-Betreiber zwang, stärker auf lokale Rekrutierung und Automatisierung zu setzen. Obwohl das Top-Talente-Programm Bewerber für Führungspositionen anzog, leistete es wenig gegen den Mangel an Reinigungs- und Sicherheitskräften. Anbieter installierten IoT-Netzwerke – wie das gebietsweite Rollout von Milesight – um manuelle Patrouillen zu ersetzen und den Personalbedarf um 40 % zu senken. Langfristig werden Unternehmen mit robusten Ausbildungspipelines und Fähigkeiten im Bereich digitaler Zwillinge widerstandsfähig im Hongkonger Facility-Management-Markt bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebotstyp: Fremdvergabe dominiert zwei Drittel der Ausgaben

Fremdvergabeverträge hielten im Jahr 2025 einen Anteil von 64,60 % am Hongkonger Facility-Management-Markt und werden voraussichtlich bis 2031 auf 66,20 % steigen. Integriertes Facility Management kombiniert Gebäudetechnik, Reinigung und Catering in einer Rechnung und erzielt gegenüber fragmentierter Beschaffung Gesamtkosteneinsparungen von 10–12 %. Die Gebäudeverwaltungs-Änderungsverordnung 2024 verlangte eine höhere Ausschreibungstransparenz und begünstigte lizenzierte Betreiber, was die Verlagerung hin zu professionellen Anbietern beschleunigte. Eigene Teams bestanden in Krankenhäusern, Universitäten und gesetzlichen Körperschaften, die Sicherheit und direkte Kontrolle schätzen, doch selbst diese Einrichtungen lagerten Beratungsleistungen für Energieprüfungen aus und trugen so zu inkrementellen Einnahmen im Hongkonger Facility-Management-Markt bei.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtkauf verfügbar

Nach Endnutzerbranche: Gewerbeimmobilien dominieren, öffentliche Infrastruktur beschleunigt sich

Gewerbeimmobilien generierten im Jahr 2025 37,05 % der Marktgröße des Hongkonger Facility-Management-Marktes. Die Leerstandsquoten bei Bürogebäuden der Klasse A erreichten im Januar 2024 mit 12,9 % ihren Höchststand, doch Vermieter investierten in die Verbesserung von Mietermöglichkeiten, um Mietrenditen zu schützen und so die Nachfrage nach Smart-Office-Support anzukurbeln. Logistikeinrichtungen wie der 112.549 Quadratmeter große Gateway-Komplex von Goodman erforderten eine 24/7-Systemüberwachung und weiteten den Leistungsumfang aus.

Öffentliche Einrichtungen und Infrastruktur werden mit der schnellsten Wachstumsrate von 4,02 % CAGR erwartet. Die Architekturdienstabteilung stellte im Rahmen ihres Programms 2024–25 HK$1–30 Millionen (USD 0,13–3,9 Millionen) pro Sanierung in Parks, Sportzentren und Strafvollzugsgebäuden bereit. Gesundheitseinrichtungen übernahmen KI-gestützte Abfallsortierung und vorausschauende Wartung zur Erfüllung von Infektionsschutzstandards und fügten dem Hongkonger Facility-Management-Markt hochmargige Arbeitsaufträge hinzu.

Nach Servicetyp: Hardservices sichern den Umsatz, Softservices führen das Wachstum an

Hardservices machten 2025 58,85 % des Umsatzes aus, was verdeutlicht, wie behördliche Prüfungen für Elektro-, Sanitär- und Brandschutzsysteme den Hongkonger Facility-Management-Markt stützen. Fünfjährige Elektro-Rezertifizierungen und monatliche Trinkwasserkontrollen hielten die Auftragsrückstände bei Auftragnehmern hoch. Rekordsommertemperaturen mit einem Durchschnitt von 29,7 °C im August 2023 steigerten die Nachfrage nach HLK-Optimierung weiter. Folglich behielten Hardservices im Jahr 2025 den größten Anteil am Hongkonger Facility-Management-Markt.

Softservices werden bis 2031 mit der höchsten CAGR von 3,63 % wachsen. Pilotprojekte der Housing Society zeigten, dass Bezahlen-nach-Abfallmenge-Systeme den Müll um 10 % reduzierten und das Recycling um 23 % steigerten, was eine höhere Nachfrage nach spezialisierten Reinigungs- und Abfallprüfverträgen auslöste. Anbieter von Sicherheits-, Empfangs- und Cateringdienstleistungen erweiterten ihr Angebot um Wellness- und Digital-Badge-Zugangslösungen. Daher werden Softservices ihren Anteil am Hongkonger Facility-Management-Markt ausbauen, auch wenn Hardservices weiterhin den absoluten Umsatz dominieren.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtkauf verfügbar

Geografische Analyse

Hongkong Island verzeichnete die höchsten Facility-Management-Ausgaben pro Quadratmeter, da Central und Admiralty den Großteil der Bürogebäude der Klasse A beherbergen. Selbst bei erhöhten Leerstandsquoten behielten Vermieter Premium-Wartungsverträge bei, um ihre ESG-Glaubwürdigkeit zu wahren. Das gemischte Gewerbe-Industrie-Profil von Kowloon erforderte sowohl schwere mechanische Dienstleistungen als auch handelsorientierte Softservices und schuf eine ausgewogene Umsatzmischung für den Hongkonger Facility-Management-Markt.

Die New Territories entwickelten sich zum wichtigsten Wachstumsmotor. Regierungspläne für eine nördliche Metropole und den Tunnel der Route 6 eröffneten die Nachfrage nach compliance-orientiertem Facility Management, während der Rechenzentrumscluster in Tseung Kwan O geschäftskritische Anforderungen zu Premiumpreisen hinzufügte. Pilotprojekte für modulares integriertes Bauen in Fanling demonstrierten Kosten- und Zeitvorteile, die später in geringere Lebenszykluskosten im Facility Management, aber höhere Intensität digitaler Dienstleistungen übersetzt wurden.

In allen Bezirken erhöhte die zunehmende Klimavolatilität die Kühllast. Prognosen des Observatoriums deuteten darauf hin, dass 2025 erneut Hitzerekorde herausfordern würde, was Immobilieneigentümer dazu veranlasste, KI-basierte Chiller-Optimierung einzusetzen, um Energiekosten zu senken und den Innenraumkomfort im Hongkonger Facility-Management-Markt aufrechtzuerhalten.

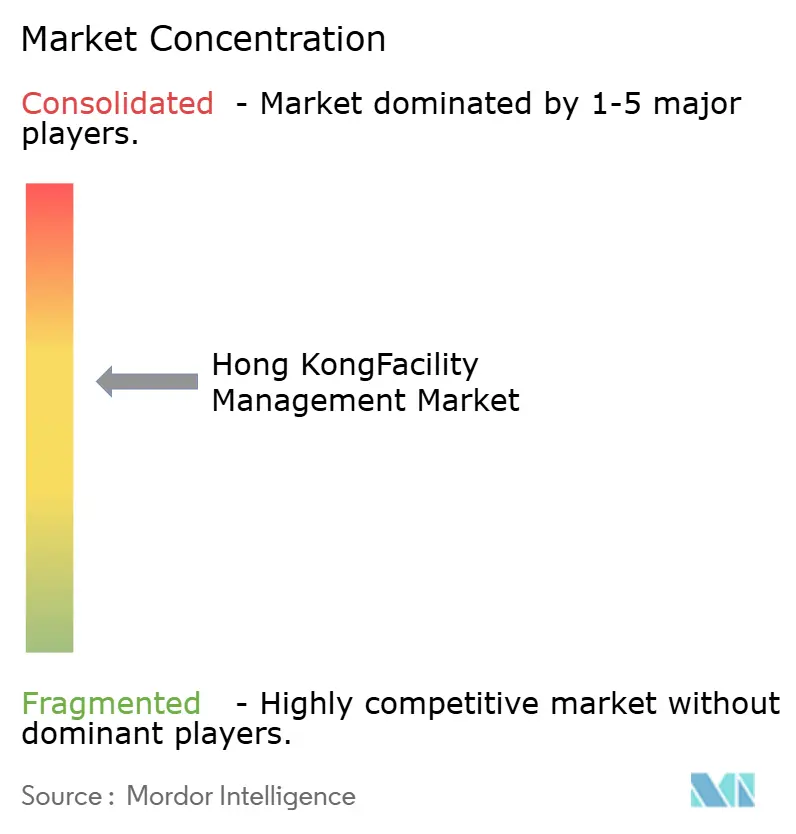

Wettbewerbslandschaft

Der Markt blieb in den Jahren 2024–25 mäßig fragmentiert. Multinationale Konzerne wie ISS, CBRE, Sodexo und JLL nutzten globale Plattformen, um grenzüberschreitende Verträge zu sichern. Regionalspezialisten wie Savills Hong Kong, Knight Frank und Colliers kombinierten Maklerexpertise mit lokaler Compliance-Kompetenz, um Facility-Management-Mandate zu erweitern. Einheimische Betreiber, darunter Sino Property Services, Hang Yick und Urban Group, behielten starke Positionen in Wohnanlagen aufgrund ihrer Gemeinschaftsverbindungen und Lizenzkenntnisse.

Die Technologieadaption bestimmt den Wettbewerbsvorteil. Die Sensorausstattung von Milesight reduzierte die Stunden für manuelle Patrouillen und lieferte Echtzeitwarnungen, was die Reaktionszeiten um 30 % verbesserte.[4]Milesight, "Bereitstellung intelligenter Gebäudelösungen," milesight.com CBRE integrierte KI-gestützte Energieanalysen für Life-Sciences-Kunden, während ISS einen formellen ESG-Governance-Rahmen einführte, um Green-Procurement-Audits zu bestehen. Die CITF-Subventionen des Bauindustrierats für BIM, Laserscanner und Sicherheitssysteme senkten die Kapitalbarrieren für PropTech-Newcomer und verschärften den Wettbewerb im Hongkonger Facility-Management-Markt.

Auch die Regulierung prägte die Marktpositionierung. Die Gebäudeverwaltungs-Änderungsverordnung 2024 schrieb Lizenzanforderungen für lizenzierte Anbieter für wichtige Immobilienfunktionen vor – eine Veränderung, die kleinere, nicht konforme Unternehmen voraussichtlich in Richtung Fusion oder Marktaustritt drängen wird. Zusammen kontrollierten die fünf größten Anbieter etwa 40 % des Umsatzes 2024, was erheblichen Raum für Konsolidierung lässt.

Marktführer im Hongkonger Facility-Management-Bereich

Savills Hong Kong Limited

Knight Frank Hong Kong Limited EAA

G4S Facility Services Hong Kong Limited

Urban Group

Dusservice Hong Kong

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: BDx sicherte sich eine Finanzierung zur Erweiterung seines hyperscale-Rechenzentrums in Hongkong und festigte damit die Nachfrage nach geschäftskritischem Facility Management.

- April 2025: CBRE verzeichnete im ersten Quartal 2025 einen Anstieg des Facility-Management-Umsatzes um 16 %, da Technologie- und Gesundheitswesen-Kunden integrierte Verträge ausweiteten.

- März 2025: ISS kündigte einen Aktienrückkauf im Wert von DKK 2,5 Milliarden an, nachdem die Cashflow-Ziele übertroffen wurden, was finanzielle Stärke für weitere ESG- und Technologieinvestitionen signalisiert.

- Februar 2025: Equinix bestätigte eine Investition von USD 124 Millionen in das Rechenzentrum HK6, das für die Inbetriebnahme im ersten Quartal 2026 geplant ist.

Berichtsumfang des Hongkonger Facility-Management-Marktes

Facility Management (FM) ist ein Beruf, der viele Disziplinen umfasst, um die Funktionalität, Sicherheit, den Komfort und die Effizienz der gebauten Umwelt durch die Integration von Menschen, Prozessen, Räumen und Technologie zu gewährleisten.

Der Hongkonger Facility-Management-Markt ist segmentiert nach Servicetyp (Hardservices [Anlagenmanagement, Gebäudetechnik- und HLK-Dienstleistungen, Brandschutzsysteme und -sicherheit sowie sonstige Hard-FM-Dienstleistungen] und Softservices [Büroservice und Sicherheit, Reinigungsdienstleistungen, Cateringdienstleistungen sowie sonstige Soft-FM-Dienstleistungen]), Angebotstyp (Eigenleistung und Fremdvergabe [Einzel-FM, gebündeltes FM und integriertes FM]) sowie nach Endnutzer (Gewerbe, Gastgewerbe, öffentliche Einrichtungen & Infrastruktur, Gesundheitswesen, Industrie- & Verfahrenstechniksektor und sonstige). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Eigenleistung | |

| Fremdvergabe | Einzel-FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhäuser usw.) |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) |

| Öffentliche Einrichtungen und Infrastruktur (Behörden, Bildungswesen, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) |

| Sonstige Endnutzerbranchen (Mehrfamilienhäuser, Unterhaltung, Sport und Freizeit) |

| Hardservices | Anlagenmanagement |

| Gebäudetechnik- und HLK-Dienstleistungen | |

| Brandschutzsysteme und -sicherheit | |

| Sonstige Hard-FM-Dienstleistungen | |

| Softservices | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Cateringdienstleistungen | |

| Sonstige Soft-FM-Dienstleistungen |

| Nach Angebotstyp | Eigenleistung | |

| Fremdvergabe | Einzel-FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhäuser usw.) | |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) | ||

| Öffentliche Einrichtungen und Infrastruktur (Behörden, Bildungswesen, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) | ||

| Sonstige Endnutzerbranchen (Mehrfamilienhäuser, Unterhaltung, Sport und Freizeit) | ||

| Nach Servicetyp | Hardservices | Anlagenmanagement |

| Gebäudetechnik- und HLK-Dienstleistungen | ||

| Brandschutzsysteme und -sicherheit | ||

| Sonstige Hard-FM-Dienstleistungen | ||

| Softservices | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Cateringdienstleistungen | ||

| Sonstige Soft-FM-Dienstleistungen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Hongkonger Facility-Management-Markt?

Die Marktgröße des Hongkonger Facility-Management-Marktes erreichte im Jahr 2026 USD 9,98 Milliarden und wird voraussichtlich bis 2031 USD 11,27 Milliarden bei einer CAGR von 2,47 % im Zeitraum 2026–2031 erreichen.

Welches Segment wächst am schnellsten?

Softservices sollen bis 2031 mit einer CAGR von 3,63 % wachsen und damit Hardservices übertreffen, da Unternehmen Wellness-, Sicherheits- und Abfallprüflösungen priorisieren.

Warum dominiert die Fremdvergabe in Hongkong?

Fremdvergabeverträge erfassen mehr als 64,60 % des Marktanteils, weil integrierte Anbieter Kosteneinsparungen von 10–12 % erzielen und die neuen Beschaffungstransparenzregeln erfüllen, was sie angesichts wirtschaftlicher Unsicherheit attraktiv macht.

Wie wirken sich staatliche Großprojekte auf die Nachfrage aus?

Projekte im Wert von jährlich HK$225–345 Milliarden (USD 29,2–44,8 Milliarden) erfordern umfassende Facility-Management-Unterstützung von der Planung bis zum Betrieb und bieten integrierten Anbietern langfristige Einnahmequellen.

Was sind die größten Herausforderungen für Dienstleister?

Arbeitskräftemangel und steigende Technikerlöhne erhöhen die Betriebskosten, während strengere Visaquoten den Zufluss ausländischer Arbeitnehmer begrenzen und Unternehmen zwingen, in Automatisierung und Ausbildung zu investieren.

Wie wichtig ist ESG bei Facility-Management-Verträgen?

BEAM-Plus- und Green-Label-Kriterien beeinflussen nun die Anbieterauswahl und drängen Facility-Management-Unternehmen dazu, Energieoptimierung, transparente Beschaffung und Echtzeit-Nachhaltigkeitsberichterstattung anzubieten.

Seite zuletzt aktualisiert am: