Tamanho e Participação do Mercado de Mel

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

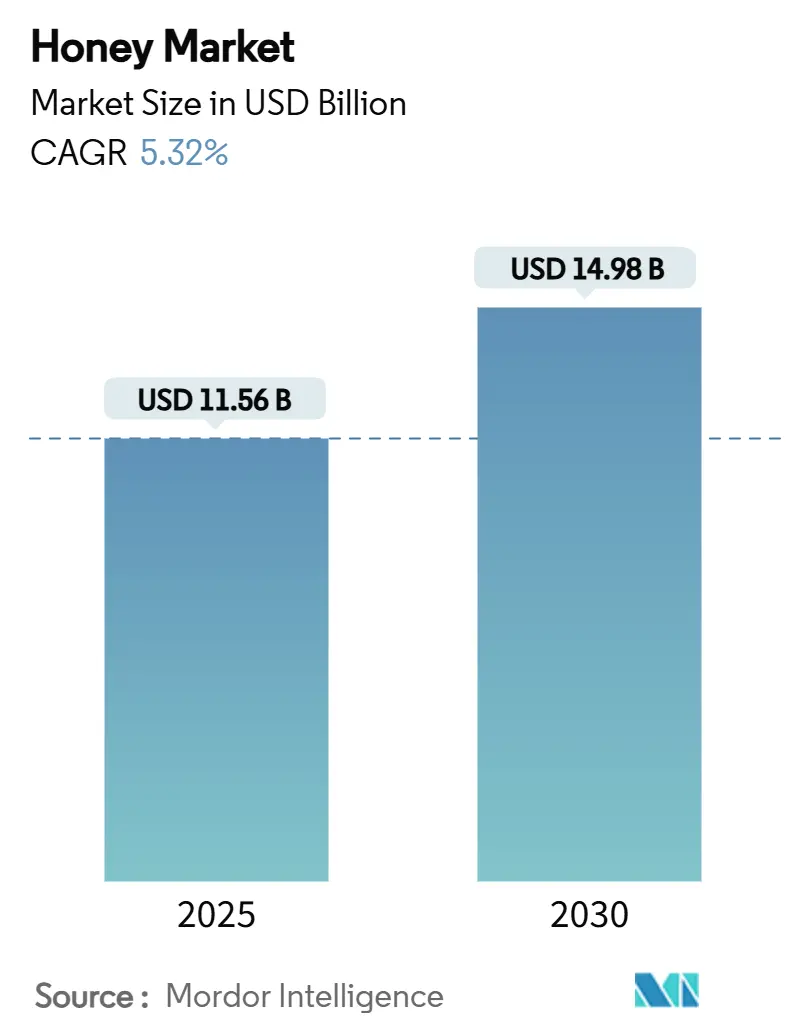

| Tamanho do Mercado (2025) | 11.56 Bilhões de dólares |

| Tamanho do Mercado (2030) | 14.98 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.32% CAGR |

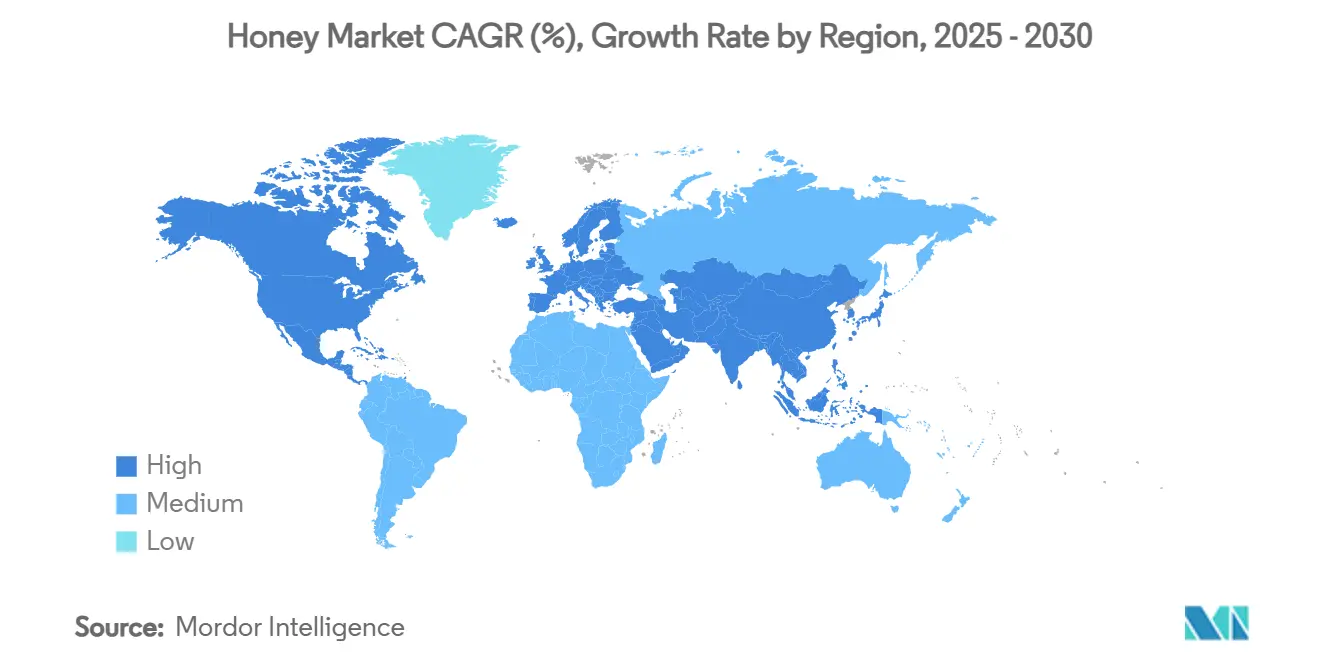

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mel por Mordor Intelligence

O tamanho do mercado de mel, avaliado em USD 11,56 bilhões em 2025, deverá atingir USD 14,98 bilhões até 2030, crescendo a uma CAGR de 5,32%. Esse crescimento decorre do aumento na adoção de adoçantes naturais, da expansão do uso do mel como alimento funcional e da maior demanda por parte dos fabricantes de alimentos processados. O segmento de mel monofloral está experimentando crescimento substancial no mercado global, impulsionado pela mudança nas preferências dos consumidores em direção a variedades premium e especiais. Esses méis monoflorais, derivados principalmente de fontes florais únicas como acácia, trigo sarraceno ou trevo, oferecem sabores, aromas e benefícios à saúde distintos. O segmento de alimentos e bebidas mantém sua posição dominante no mercado global de mel, representando a maior parcela de consumo. Os fabricantes utilizam cada vez mais o mel como adoçante natural e ingrediente funcional em produtos de panificação, confeitaria, laticínios e bebidas, incluindo chás e bebidas saudáveis. Apesar do crescimento do mercado, persistem desafios relacionados a limitações de oferta, requisitos de autenticação e estruturas de preços premium neste mercado em desenvolvimento.

Principais Conclusões do Relatório

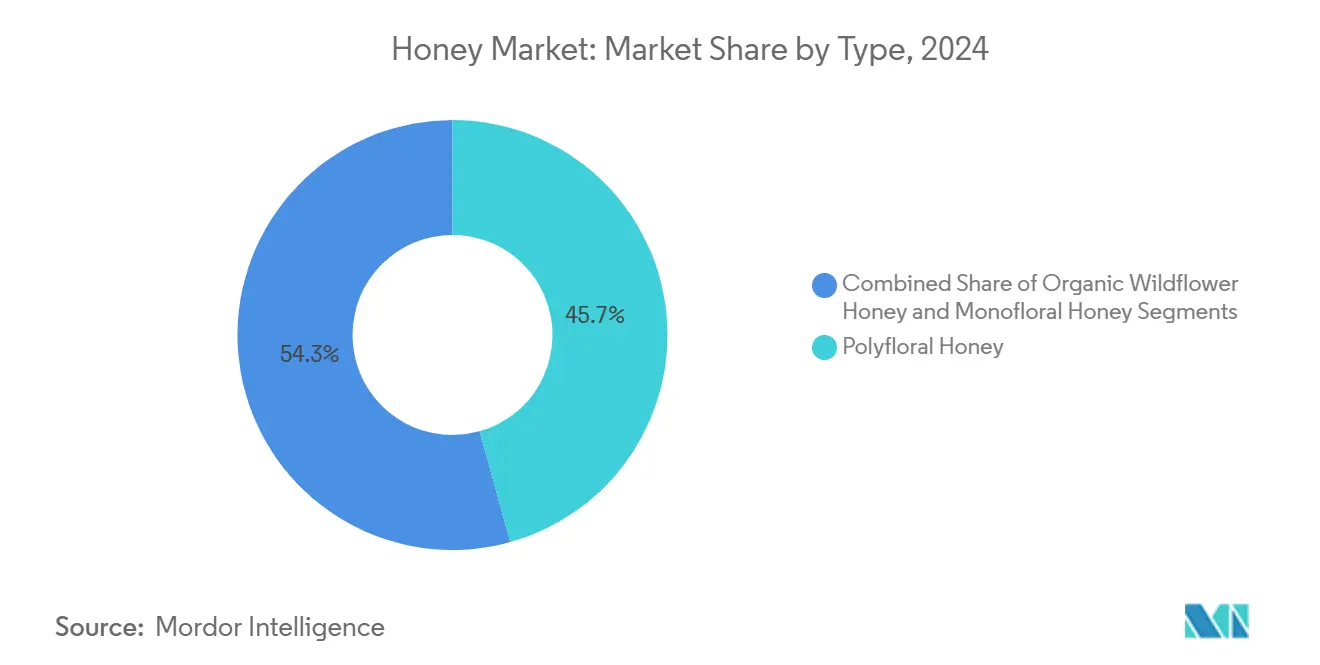

- Por tipo, o segmento de mel polifloral liderou com 45,66% da participação do mercado de mel em 2024, enquanto o mel silvestre orgânico tem previsão de registrar uma CAGR de 8,80% de 2025 a 2030.

- Por processamento, os métodos convencionais detinham 71,95% da participação do mercado de mel em 2024; o processamento orgânico deverá crescer a uma CAGR de 9,56% até 2030.

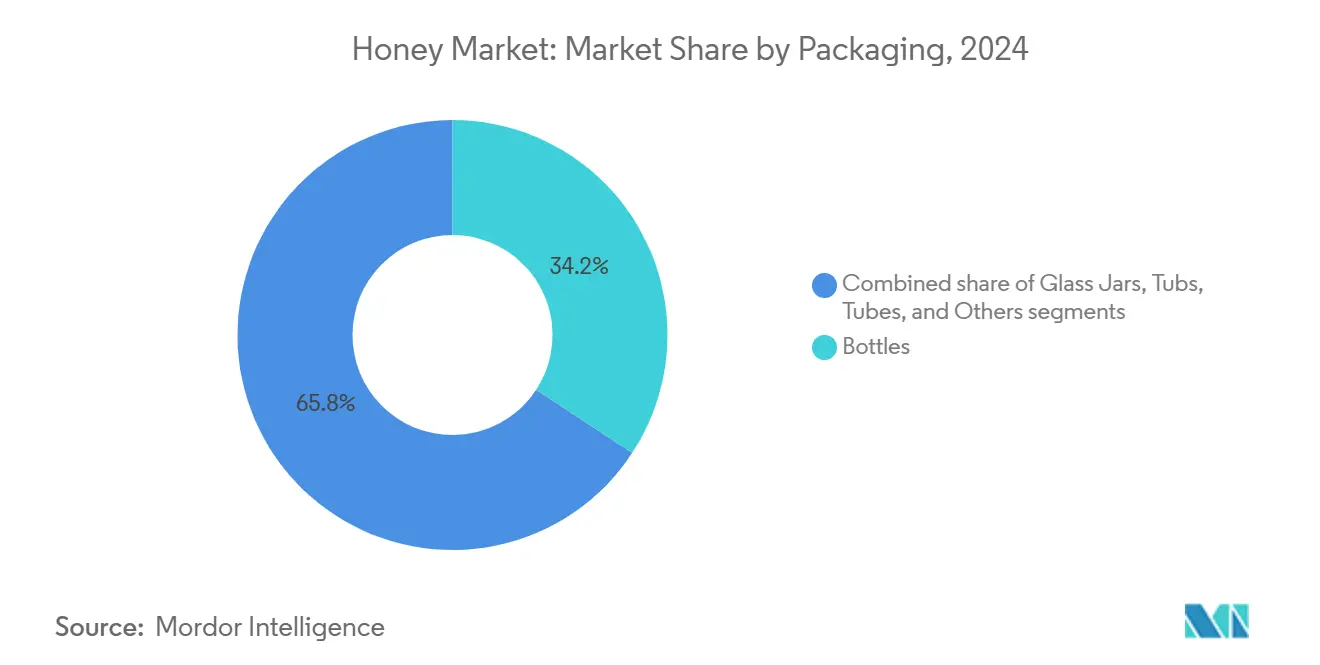

- Por embalagem, as garrafas representaram 34,23% da participação de receita em 2024, enquanto os potes de vidro estão no caminho de uma CAGR de 5,87%.

- Por uso final, o varejo respondeu por 60,59% do tamanho do mercado de mel em 2024; a alimentação fora do lar/HORECA se expandirá a uma CAGR de 8,74% durante o período de previsão.

- Por geografia, a Ásia-Pacífico assegurou 33,48% das vendas de 2024, e a região do Oriente Médio e África tem projeção de registrar uma CAGR de 7,53% até 2030.

Tendências e Perspectivas do Mercado Global de Mel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente mudança dos consumidores em direção a adoçantes naturais | +1.2% | Global, com maior adoção na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Maior consciência de saúde voltada à imunidade | +0.8% | Global, particularmente Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Expansão da indústria de processamento de alimentos e bebidas | +0.9% | Global, liderada pela Ásia-Pacífico e mercados emergentes | Longo prazo (≥ 4 anos) |

| Apoio governamental e marcos regulatórios | +0.6% | Europa, América do Norte, com repercussão em outras regiões | Médio prazo (2 a 4 anos) |

| Premiumização por meio de linhas de mel orgânico e certificado | +0.7% | Europa, América do Norte, Austrália/Nova Zelândia | Médio prazo (2 a 4 anos) |

| Adoção crescente em produtos farmacêuticos e nutracêuticos | +0.5% | Global, com concentração em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Mudança dos Consumidores em Direção a Adoçantes Naturais

A transição de adoçantes artificiais para naturais está impulsionando o aumento da demanda por mel, com o estudo de consumidores de 2024 do Conselho Nacional do Mel mostrando o mel como o adoçante preferido em diversas ocasiões de refeição entre os consumidores dos Estados Unidos[1]Fonte: Conselho Nacional do Mel, Estudo de Atitudes e Uso - 2024,

honey.com. Os consumidores preferem o mel por suas propriedades naturais, perfil de sabor complexo e pureza - atributos que os adoçantes artificiais não conseguem igualar. O relatório de 2024 do Conselho Internacional de Informação Alimentar mostra que 26% dos consumidores norte-americanos associam os termos "natural" e "orgânico" a maior segurança alimentar, aumentando a confiança em produtos com essas certificações[2]Fonte: Conselho Internacional de Informação Alimentar, Pesquisa de Alimentação e Saúde IFIC 2024,

foodinsight.org. Os fabricantes de alimentos estão respondendo ao reformular produtos para atender aos requisitos de rótulo limpo, criando novas oportunidades para a aquisição industrial de mel além dos canais de varejo. A orientação atualizada da Agência de Alimentos e Medicamentos sobre alegações naturais fornece diretrizes claras para o marketing de produtos à base de mel. O impacto econômico é significativo, pois o preço premium do mel em relação aos adoçantes convencionais permite margens mais elevadas em toda a cadeia de abastecimento, ao mesmo tempo que aumenta seu uso em alimentos processados. Essa evolução do mercado fortalece a posição do mel tanto como ingrediente funcional quanto como escolha confiável para consumidores focados em transparência e segurança alimentar.

Maior Consciência de Saúde Voltada à Imunidade

A consciência de saúde pós-pandemia alterou permanentemente o comportamento dos consumidores, posicionando o mel como um alimento funcional e não apenas como um adoçante, especialmente por suas propriedades percebidas de suporte imunológico. Essa mudança comportamental transcende fronteiras demográficas, com consumidores cada vez mais dispostos a pagar preços premium por produtos contendo mel, como evidenciado pelas descobertas do Conselho Nacional do Mel de que parcelas significativas dos compradores apoiam causas favoráveis às abelhas. A validação farmacêutica das propriedades terapêuticas do mel, particularmente os compostos de metilglioxal e di-hidroxiacetona do mel de Manuka, fornece respaldo científico para as percepções dos consumidores. Essa tendência cria oportunidades de diferenciação de mercado, à medida que os produtores aproveitam variedades florais específicas e métodos de processamento para aumentar as concentrações de compostos bioativos. O foco na imunidade também impulsiona padrões de consumo sazonais, com os meses de inverno apresentando maior demanda por remédios e suplementos à base de mel.

Expansão da Indústria de Processamento de Alimentos e Bebidas

O consumo industrial de mel está aumentando à medida que os processadores de alimentos incorporam ingredientes naturais para atender às preferências dos consumidores e cumprir regulamentações. De acordo com as Perspectivas Agrícolas OCDE-FAO 2024-2033, o consumo global de alimentos crescerá 1,2% ao ano, com economias emergentes aumentando sua demanda por alimentos processados contendo adoçantes naturais[3]Fonte: OCDE, Perspectivas Agrícolas OCDE-FAO 2024-2033,

oecd.org. O segmento industrial apresenta oportunidades de volume significativas em comparação com os canais de varejo, pois os fabricantes necessitam de fornecimentos de mel estáveis e em grande escala para suas formulações de produtos. Essa tendência beneficia mais as variedades padronizadas de mel do que os produtos especiais, pois os processadores focam em propriedades funcionais e previsibilidade de custos em vez de posicionamento premium. O crescimento na indústria de processamento está impulsionando desenvolvimentos tecnológicos no manuseio, armazenamento e sistemas de controle de qualidade do mel. Isso cria vantagens competitivas para fornecedores que atendem às especificações industriais enquanto preservam a integridade do produto natural. A Federação das Indústrias Alemãs de Alimentos e Bebidas (BVE) relatou que a produção alemã de alimentos e bebidas processados atingiu USD 252,1 bilhões (EUR 232,6 bilhões) em 2023, um aumento de 6% em relação a 2022. Esse crescimento em um dos principais mercados de fabricação de alimentos da Europa indica a crescente demanda industrial por ingredientes naturais como o mel, à medida que os processadores expandem a produção para os mercados doméstico e de exportação. Os fornecedores de mel que oferecem qualidade, rastreabilidade e segurança de abastecimento estão posicionados para se beneficiar desse crescimento do mercado industrial.

Apoio Governamental e Marcos Regulatórios

Os marcos regulatórios apoiam a produção de mel por meio de subsídios diretos e mecanismos de suporte. A União Europeia aumentou o financiamento para apicultura de EUR 40 milhões em 2019 para EUR 60 milhões anuais a partir de 2021, no âmbito da Política Agrícola Comum[4]Fonte: Comissão Europeia, Agricultura e desenvolvimento rural,

europa.eu. Essas iniciativas incluem financiamento de pesquisa, programas de treinamento e desenvolvimento de infraestrutura para fortalecer a cadeia de valor. A União Europeia estabeleceu a Plataforma do Mel em junho de 2024 para aprimorar o suporte ao setor por meio de controles de autenticidade e desenvolvimento de mercado. O apoio governamental inclui medidas de proteção comercial, como as tarifas antidumping dos Estados Unidos sobre importações de mel do Vietnã, Brasil e Argentina, que ajudam a manter preços estáveis para os produtores domésticos. Esses desenvolvimentos regulatórios demonstram um compromisso político com a sustentabilidade do setor de mel, incentivando investimentos em capacidade de produção e melhorias de qualidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adulteração do mel e preocupações com autenticidade | -0.9% | Global, particularmente Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Declínio da população de abelhas e estresse climático nas culturas | -1.1% | Global, com impactos severos na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Dependência de alimentação suplementar | -0.4% | Global, concentrada em regiões de apicultura intensiva | Médio prazo (2 a 4 anos) |

| Desafios de sustentabilidade e custos na transição verde | -0.6% | Europa, América do Norte, com expansão para outros mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adulteração do Mel e Preocupações com Autenticidade

A adulteração do mel e as preocupações com autenticidade restringem o mercado global de mel ao erodir a confiança dos consumidores e a credibilidade do setor. As práticas generalizadas de adulteração dificultam que os consumidores identifiquem produtos de mel genuínos, levando à redução da demanda no mercado. A aplicação inconsistente de regulamentações e os padrões de qualidade variáveis entre regiões permitem a proliferação de produtos falsificados, particularmente em mercados com supervisão limitada. Novas regulamentações, como os requisitos de divulgação de origem da União Europeia com vigência a partir de meados de 2026, aumentam os custos de conformidade e podem perturbar os padrões de comércio existentes. As preocupações com autenticidade afetam todos os segmentos do mercado, com até mesmo produtos premium enfrentando escrutínio que restringe o crescimento do mercado. Os produtores de pequena escala frequentemente não têm acesso às tecnologias sofisticadas de teste necessárias para verificar a autenticidade do mel. A ausência de padrões unificados de certificação e garantia de qualidade dificulta ainda mais os esforços do setor para combater a adulteração.

Declínio da População de Abelhas e Estresse Climático nas Culturas

O mercado global de mel enfrenta restrições significativas devido ao declínio das populações de abelhas e ao estresse climático nas culturas. Pesquisas de entomologistas da Universidade Estadual de Washington indicam que as colônias de abelhas melíferas nos Estados Unidos podem diminuir em até 70% em 2025, em comparação com as perdas anuais de 40 a 50% observadas na última década. Múltiplos fatores contribuem para esse declínio, incluindo deficiências nutricionais, infestações de ácaros, doenças virais, exposição a pesticidas e mudanças de habitat. Os desafios relacionados ao clima intensificam esses problemas ao afetar a disponibilidade e a qualidade dos recursos florais necessários para a nutrição das abelhas. Eventos climáticos extremos, padrões de floração perturbados e degradação do habitat reduzem as fontes de néctar e pólen, resultando em colônias de abelhas enfraquecidas que se tornam mais suscetíveis a doenças e toxinas ambientais. Embora certas regiões, particularmente na Ásia, mantenham populações de abelhas estáveis ou crescentes por meio de condições favoráveis e iniciativas de apicultura comercial, a situação global permanece problemática. O mercado de mel pode experimentar limitações de oferta, flutuações de preços e maior necessidade de inovação na produção de mel e no manejo da polinização sem medidas adequadas de conservação e apicultura sustentável.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância Polifloral em Meio à Especialização Orgânica

O mel polifloral detém uma participação de mercado de 45,66% em 2024, impulsionado por sua ampla aplicação em produtos alimentícios e pela ampla aceitação dos consumidores. A posição de liderança do segmento é atribuída ao seu perfil de sabor consistente e custo-benefício, particularmente no processamento industrial de alimentos, onde o sabor padronizado é essencial. Enquanto isso, o mel silvestre orgânico tem projeção de crescer a uma CAGR de 8,80% até 2030, impulsionado pela crescente demanda por opções livres de pesticidas.

O crescimento no mel silvestre orgânico está alinhado com a crescente preferência dos consumidores por produtos de rótulo limpo e métodos de produção transparentes. A certificação orgânica fornece garantia de qualidade e apoia estratégias de preços premium, ao mesmo tempo que cria barreiras de entrada no mercado para produtores convencionais. As preferências regionais variam significativamente, com os consumidores europeus favorecendo variedades monoflorais e os mercados norte-americanos preferindo blends poliflorais, influenciando as estratégias de expansão de mercado dos produtores.

Por Processamento: Escala Convencional Versus Prêmios Orgânicos

O mercado de mel apresenta uma divisão distinta nos métodos de processamento, com o processamento convencional detendo 71,95% de participação de mercado em 2024, enquanto o processamento orgânico cresce a uma CAGR de 9,56% até 2030. Esse crescimento no processamento orgânico decorre da disposição dos consumidores em pagar preços mais elevados por produtos que percebem como puros e ambientalmente amigáveis. O processamento convencional permanece dominante devido às suas economias de escala e redes de distribuição estabelecidas, especialmente em aplicações industriais onde a eficiência de custos é crucial.

A expansão do segmento orgânico é apoiada por regulamentações e programas de conscientização dos consumidores que enfatizam as distinções nos métodos de processamento. De acordo com o Ministério das Relações Exteriores do CBI, a Europa domina as importações de mel orgânico com 48% das importações globais de mel certificado, avaliadas em EUR 986 milhões em 2023. Isso demonstra forte aceitação de mercado de produtos premium com certificações específicas de origem e processamento. A divisão no processamento também estimula a inovação, à medida que os produtores orgânicos desenvolvem novos métodos de preservação e sistemas de controle de qualidade que mantêm a pureza do produto sem aditivos sintéticos. Esse desenvolvimento beneficia os produtores que podem demonstrar processamento orgânico eficaz enquanto atendem às demandas de produção em grande escala.

Por Embalagem: Sustentabilidade Impulsiona a Inovação em Vidro

As garrafas detêm uma participação de mercado de 34,23% em 2024, mantendo sua posição dominante por meio de eficiência de custos e ampla aceitação dos consumidores. Os potes de vidro têm projeção de crescer a uma CAGR de 5,87% até 2030, impulsionados pelo aumento das preferências de sustentabilidade nas escolhas de embalagem. O segmento de embalagens reflete as tendências de conscientização ambiental, à medida que os consumidores avaliam os materiais de embalagem e buscam opções recicláveis que complementem os atributos naturais do mel. Os potes de vidro ocupam posicionamento premium por meio de sua reutilizabilidade e apelo estético, particularmente nos segmentos de mel para presentes e especiais.

As bisnagas e os potes atendem a necessidades específicas do mercado, com as bisnagas ganhando adoção em aplicações de alimentação fora do lar onde o controle de porções e a higiene são essenciais, enquanto os potes atendem a consumidores a granel que priorizam o valor. Os desenvolvimentos em embalagens incluem soluções tecnológicas integradas para autenticação e rastreabilidade de produtos, abordando preocupações de qualidade e melhorando a confiança dos consumidores. As regulamentações ambientais na Europa e na América do Norte apoiam o crescimento das embalagens de vidro, à medida que os produtores se alinham com os requisitos da economia circular e utilizam o desempenho ambiental para diferenciação de produtos.

Por Uso Final: O Impulso da Alimentação Fora do Lar Desafia a Dominância do Varejo

O segmento de varejo detém uma participação de mercado de 60,59% em 2024, apoiado por redes de distribuição estabelecidas e padrões consistentes de compra dos consumidores. Enquanto isso, os segmentos de alimentação fora do lar/HORECA têm projeção de crescer a uma CAGR de 8,74% até 2030, impulsionados pelo aumento da adoção do mel como adoçante natural em restaurantes e hotéis. A posição de liderança do segmento de varejo decorre do papel do mel como item doméstico essencial, com a distribuição em supermercados permitindo amplo acesso dos consumidores e visibilidade do produto.

O segmento industrial atende a empresas de processamento de alimentos que necessitam de alternativas de adoçantes naturais, operando sob requisitos distintos de preços e qualidade em comparação com os mercados de consumo. A expansão do segmento de alimentação fora do lar reflete o uso crescente do mel em cozinhas profissionais como ingrediente que realça sabores enquanto atende às demandas de rótulo limpo. Hotéis e restaurantes no segmento HORECA utilizam cada vez mais variedades especiais de mel para aprimorar suas ofertas e apoiar estratégias de preços premium.

Análise Geográfica

A Ásia-Pacífico domina o mercado global de mel com uma participação de 33,48% em 2024. A liderança da região decorre de uma extensa infraestrutura de apicultura, condições climáticas favoráveis e apoio governamental às exportações agrícolas. As preocupações de qualidade em relação ao mel chinês criam segmentação de mercado entre os segmentos de commodities e premium. A Índia emerge como um player significativo tanto na produção quanto no consumo, com pesquisas sobre otimização da criação de Apis cerana indicando investimento contínuo em variedades de abelhas indígenas que poderiam remodelar a dinâmica de oferta regional.

O Oriente Médio e África alcançam o maior crescimento regional a uma CAGR de 7,53% até 2030, refletindo o desenvolvimento de mercados emergentes e o aumento da conscientização dos consumidores sobre os benefícios do mel para a saúde. Os Emirados Árabes Unidos servem como um hub regional com USD 22 bilhões em importações agrícolas durante 2023, conforme relatado pelo Departamento de Agricultura dos Estados Unidos (USDA), criando oportunidades de distribuição para fornecedores internacionais de mel que buscam acesso ao mercado do Oriente Médio. Europa e América do Norte representam mercados maduros com características distintas. A Europa responde por 52% das importações globais de mel, enquanto a América do Norte, liderada pelos Estados Unidos, consome mais de 400 milhões de libras anualmente contra uma produção doméstica de apenas 140 milhões de libras, conforme o relatório de Desembaraço Aduaneiro dos Estados Unidos de 2023.

O mercado europeu enfatiza qualidade e autenticidade, com novos requisitos de rotulagem que exigem divulgação de origem até meados de 2026 e EUR 60 milhões em apoio anual à apicultura criando vantagens competitivas para os produtores domésticos, conforme a Comissão Europeia. A América do Sul contribui significativamente para o comércio global, com Argentina e Brasil figurando entre os principais exportadores, apesar de enfrentarem tarifas antidumping dos Estados Unidos. Um estudo recente revelou perdas anuais de colônias de 30,4% em toda a América Latina, indicando desafios de produção que poderiam afetar as cadeias de abastecimento globais.

Cenário Competitivo

O mercado de mel demonstra alta fragmentação, indicando um setor onde produtores regionais e marcas multinacionais operam sem que nenhuma empresa detenha dominância significativa de mercado. Essa fragmentação resulta de diversas regiões de produção, preferências variadas dos consumidores e barreiras de entrada limitadas. Os principais players do mercado incluem Hive & Wellness Australia Pty Ltd, Barkman Honey LLC, Dabur India, Comvita Limited e J.M. Smucker Company.

As empresas que gerenciam efetivamente os requisitos regulatórios enquanto mantêm padrões de qualidade obtêm vantagens competitivas, como demonstrado pela certificação B Corp da Comvita em 2023, que fortaleceu sua posição nos segmentos de mercado premium por meio de práticas de sustentabilidade verificadas e fornecimento ético. As empresas focam em estratégias de integração vertical e expansão geográfica para controlar suas cadeias de abastecimento, desde as operações de apicultura até a distribuição no varejo, e para entrar em novos mercados de consumo em diferentes regiões.

Existem oportunidades de mercado em aplicações farmacêuticas, onde as propriedades medicinais do mel de Manuka comandam preços mais elevados devido às suas comprovadas propriedades antibacterianas e de cicatrização de feridas, e no processamento industrial de alimentos, onde a demanda por adoçantes naturais impulsiona o crescimento de volume nos setores de panificação, bebidas e confeitaria. A concorrência se intensificou à medida que produtores especializados desafiam empresas estabelecidas utilizando certificação orgânica, autenticação de origem e distribuição direta ao consumidor para ganhar participação de mercado em segmentos de alto valor, particularmente nas categorias de mel premium e terapêutico.

Líderes do Setor de Mel

Hive & Wellness Australia Pty Ltd

Barkman Honey LLC

J.M. Smucker Company

Comvita Limited

Dabur India Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Wisdom Natural Brands, empresa controladora dos substitutos naturais de açúcar SweetLeaf, lançou o Drizzle Honey no mercado dos Estados Unidos após sua aquisição da marca canadense de mel em novembro. A linha inicial de produtos inclui Mel Cru Dourado, Mel Cru Branco e Mel Cru Dourado com Cúrcuma, disponíveis nas lojas Fresh Thyme, Amazon e no site da Drizzle Honey. A empresa planeja lançamentos adicionais de produtos e expansão no varejo ao longo do ano.

- Janeiro de 2024: A Dabur, uma das principais empresas no espaço de produtos ayurvédicos e de cuidados pessoais, investiu recentemente aproximadamente INR 135 crore na expansão de sua unidade de fabricação no sul da Índia. Essa iniciativa visa reforçar a capacidade de produção de seus produtos principais, incluindo Dabur Honey, Dabur Red Paste e os purificadores de ar Odonil.

- Janeiro de 2024: A APIS Honey lançou o Apis Organic Honey, proveniente da Caxemira. Os produtos estão disponíveis em atraentes potes de vidro e em diferentes canais de varejo em toda a Índia.

- Novembro de 2023: A Nutriplus introduziu o Busy Bee Monofloral Honey, uma linha de méis monoflorais 100% crus, orgânicos e não pasteurizados. Os produtos são provenientes de apiários éticos e comunidades cooperativas rurais. O mel é colhido em temperaturas controladas da colmeia e engarrafado sem aditivos, preservando sua composição natural de enzimas, 22 tipos de aminoácidos, vitaminas e 27 minerais, incluindo cálcio, ferro, zinco, magnésio, potássio, vitaminas do complexo B e selênio.

Escopo do Relatório Global do Mercado de Mel

| Mel Monofloral |

| Mel Silvestre Orgânico |

| Mel Polifloral |

| Convencional |

| Orgânico |

| Potes de Vidro |

| Garrafas |

| Potes |

| Bisnagas |

| Outros |

| Varejo |

| Industrial |

| Alimentação Fora do Lar/HORECA |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Espanha | |

| Países Baixos | |

| Itália | |

| Suécia | |

| Polônia | |

| Bélgica | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Colômbia | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Nigéria | |

| Arábia Saudita | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo | Mel Monofloral | |

| Mel Silvestre Orgânico | ||

| Mel Polifloral | ||

| Por Processamento | Convencional | |

| Orgânico | ||

| Por Embalagem | Potes de Vidro | |

| Garrafas | ||

| Potes | ||

| Bisnagas | ||

| Outros | ||

| Por Uso Final | Varejo | |

| Industrial | ||

| Alimentação Fora do Lar/HORECA | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Espanha | ||

| Países Baixos | ||

| Itália | ||

| Suécia | ||

| Polônia | ||

| Bélgica | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Colômbia | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Nigéria | ||

| Arábia Saudita | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de mel?

O mercado de mel está avaliado em USD 11,56 bilhões em 2025 e tem projeção de atingir USD 14,98 bilhões até 2030.

Qual região lidera o mercado de mel?

A Ásia-Pacífico deteve 33,48% das vendas globais em 2024, impulsionada pela capacidade dominante de produção e exportação da China.

Por que os potes de vidro estão ganhando participação nas embalagens de mel?

Os potes de vidro crescem a uma CAGR de 5,87% porque os consumidores e reguladores favorecem embalagens recicláveis e de aparência premium que se alinham com os objetivos de sustentabilidade.

Como o processamento orgânico influenciará o crescimento futuro?

O processamento orgânico tem previsão de crescer a uma CAGR de 9,56%, pois os produtos certificados comandam prêmios de preço significativos e atendem ao aperto das regulamentações sobre resíduos.

Página atualizada pela última vez em: