Tamanho e Participação do Mercado de Imagens Holográficas

Visão Geral do Mercado

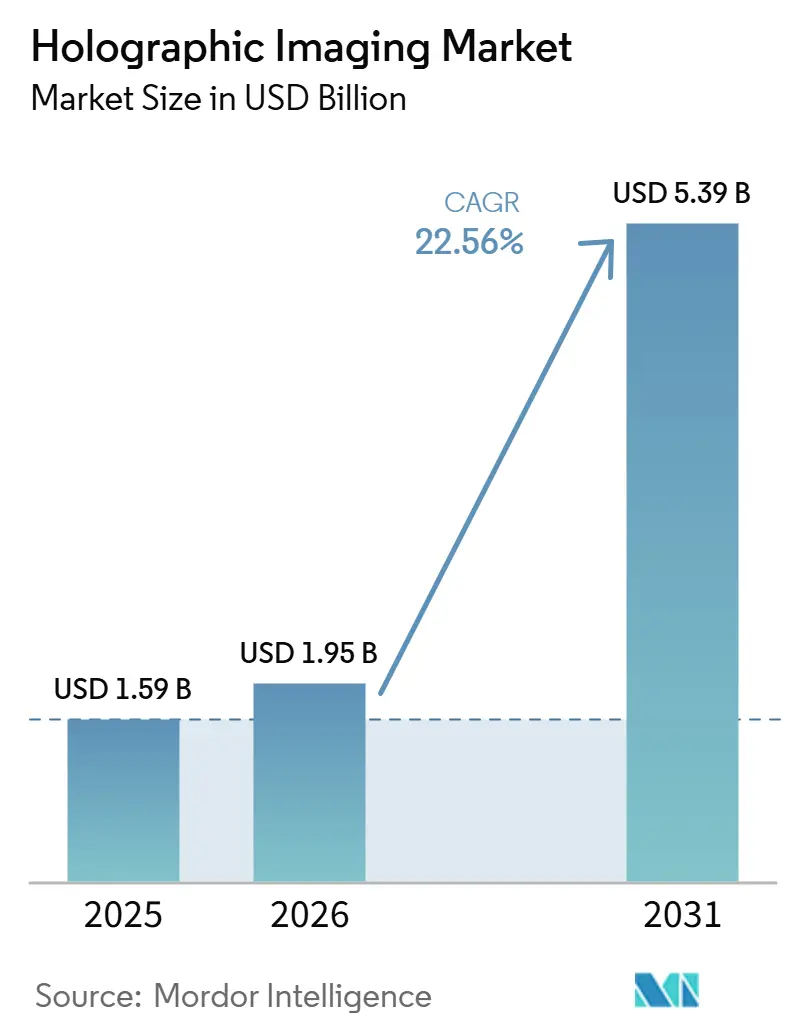

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 22.56% CAGR |

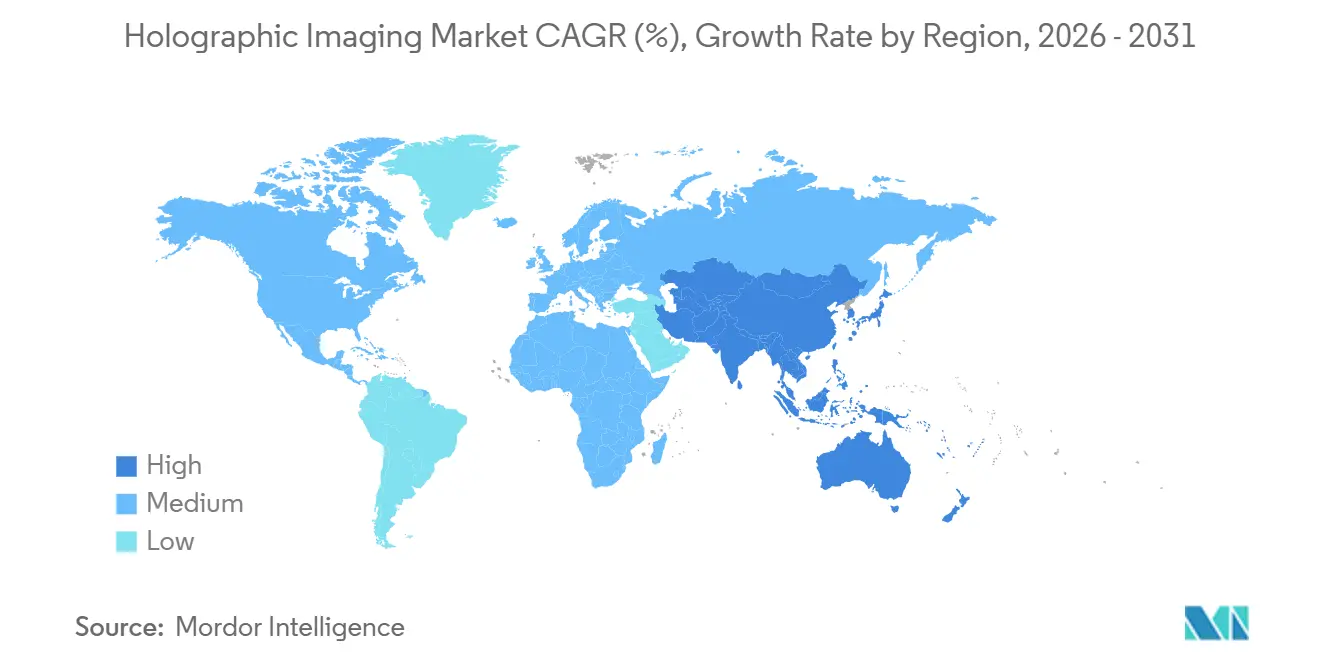

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

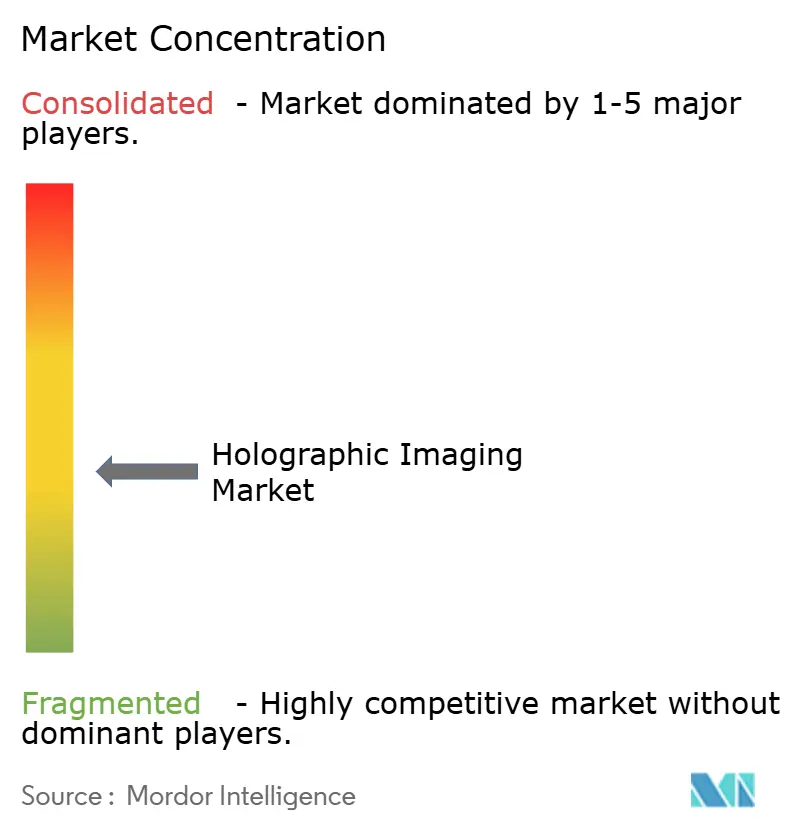

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Imagens Holográficas por Mordor Intelligence

O tamanho do Mercado de Imagens Holográficas tem previsão de expansão de 1,59 bilhão de USD em 2025 e 1,95 bilhão de USD em 2026 para 5,39 bilhões de USD até 2031, registrando um CAGR de 22,56% entre 2026 e 2031.

O mercado de imagens holográficas está ganhando impulso à medida que a demanda aumenta em diagnósticos clínicos, orientação cirúrgica, medição industrial e dispositivos de computação espacial. O acesso mais amplo a hardware de computação espacial está melhorando a distribuição de conteúdo holográfico, enquanto o investimento hospitalar em visualização volumétrica não invasiva está movendo esses sistemas de projetos piloto para aquisições de rotina. Componentes ópticos menores e reconstrução baseada em inteligência artificial estão apoiando a integração em fluxos de trabalho clínicos e viabilizando aplicações portáteis e de ponto de atendimento. O cenário competitivo permanece moderadamente fragmentado, criando oportunidades para fornecedores especializados ao mesmo tempo em que eleva desafios de integração em ecossistemas fechados de software e hardware. No entanto, a lenta padronização clínica, os longos ciclos de reembolso e a dependência de peças ópticas especializadas continuam a afetar o crescimento, tornando escala, validação e parcerias de ecossistema críticas para o sucesso comercial no mercado de imagens holográficas.

Principais Conclusões do Relatório

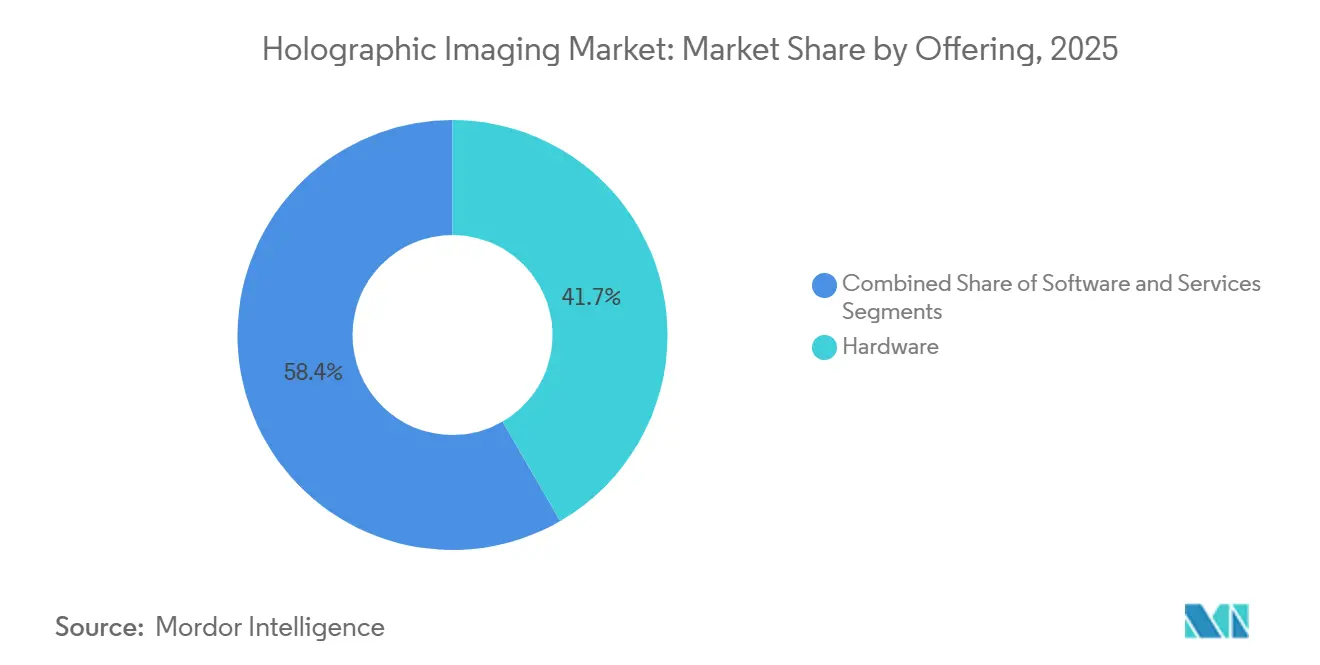

- Por oferta, o hardware detinha 41,65% de participação em 2025, enquanto os serviços devem crescer a um CAGR de 24,93% até 2031.

- Por dimensão, as imagens holográficas 3D representaram 69,23% de participação em 2025 e também têm previsão de expansão a um CAGR de 26,67% até 2031.

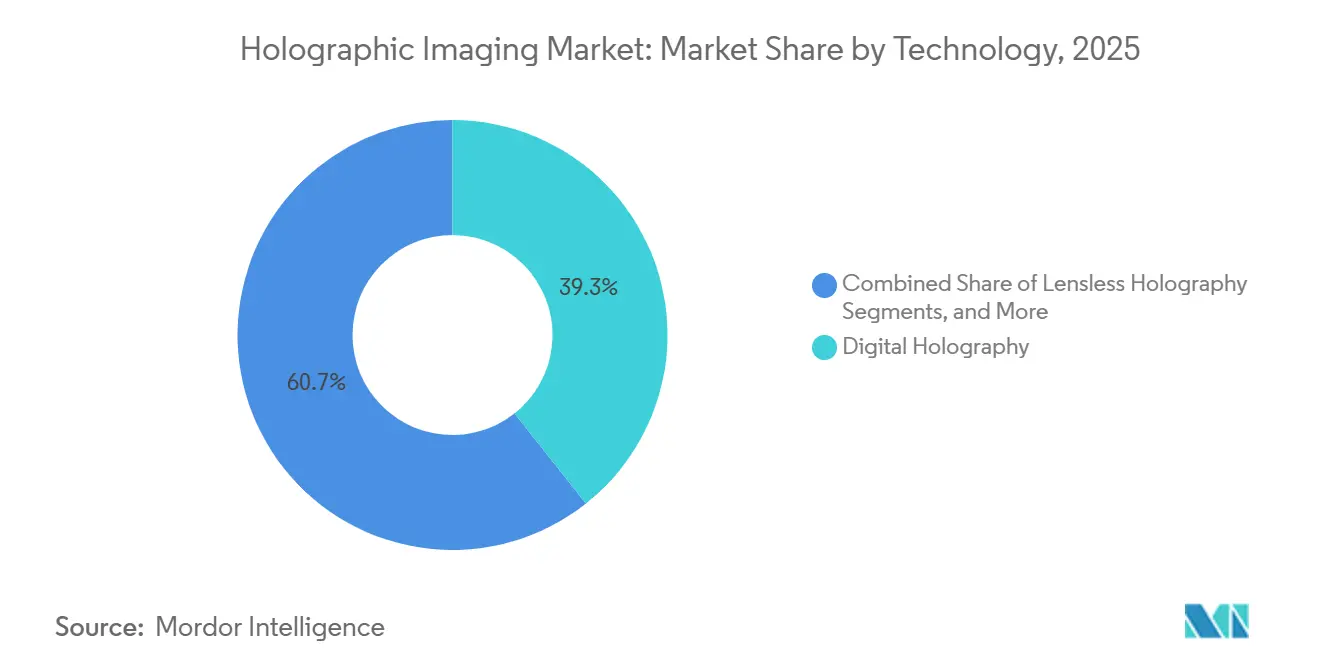

- Por tecnologia, a holografia digital liderou com 39,34% de participação em 2025, enquanto a holografia sem lente deve registrar o maior CAGR de 23,35% até 2031.

- Por aplicação, as imagens médicas capturaram 32,88% de participação em 2025, enquanto o planejamento e a navegação cirúrgica têm previsão de avançar a um CAGR de 12,78% até 2031.

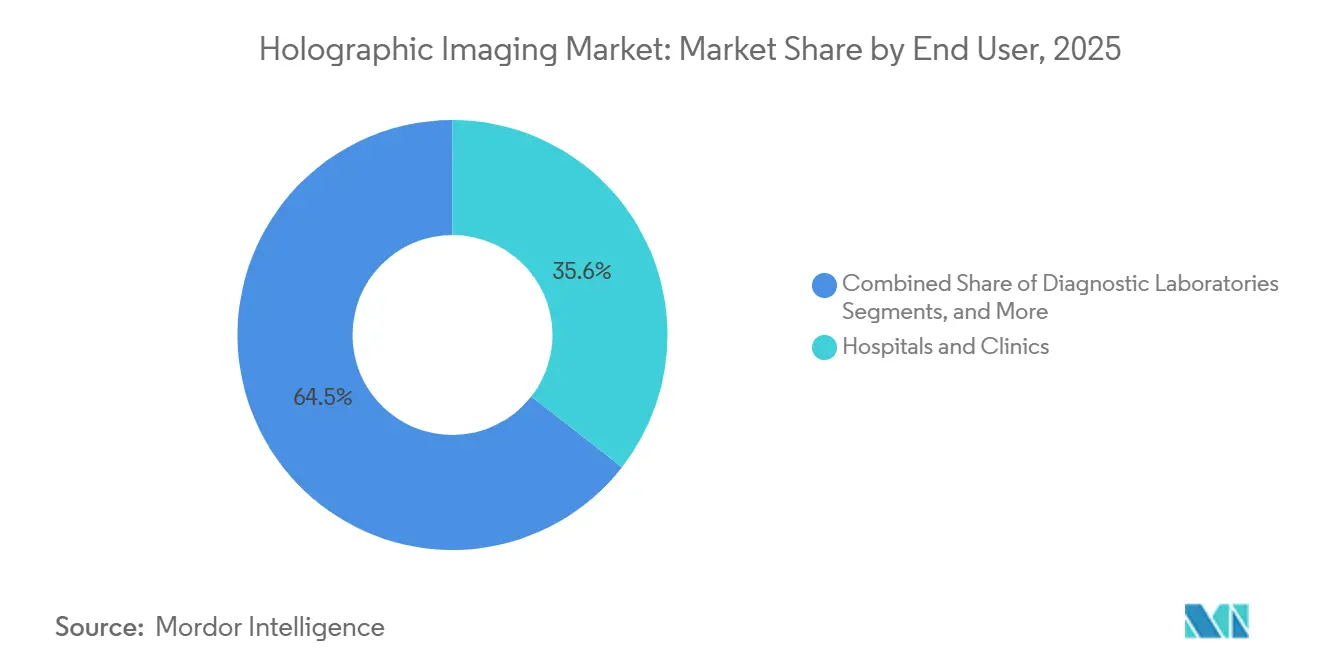

- Por usuário final, hospitais e clínicas representaram 35,55% de participação em 2025, enquanto institutos de pesquisa e acadêmicos têm previsão de crescer a um CAGR de 24,66% até 2031.

- Por geografia, a América do Norte detinha 40,56% de participação em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR regional mais rápido de 23,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Imagens Holográficas

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Adoção crescente de visualização 3D não invasiva em ambientes clínicos | +5.2% | Global, concentrada na América do Norte e na Europa Ocidental | Médio prazo (2 a 4 anos) |

| Expansão do ecossistema de RA, RV e computação espacial | +4.6% | Global, com ganhos de escala iniciais na América do Norte, Coreia do Sul e China | Curto prazo (≤ 2 anos) |

| Demanda por imagens de alta precisão em pesquisa e aplicações médicas | +3.8% | América do Norte e UE, com transbordamento para centros de pesquisa da APAC | Médio prazo (2 a 4 anos) |

| Uso crescente em planejamento cirúrgico e treinamento médico | +3.4% | América do Norte, Alemanha, Japão, Coreia do Sul | Médio prazo (2 a 4 anos) |

| Integração de inteligência artificial para reconstrução e interpretação de imagens | +4.9% | Global, desproporcionalmente concentrada em economias maduras em inteligência artificial | Curto prazo (≤ 2 anos) |

| Miniaturização de óptica holográfica para dispositivos portáteis | +2.7% | Núcleo de fabricação da APAC, com absorção de demanda no Oriente Médio e África e América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Visualização 3D Não Invasiva em Ambientes Clínicos

A visualização 3D não invasiva está ganhando tração à medida que a reconstrução holográfica oferece aos clínicos uma visão volumétrica da anatomia sem exigir contato direto durante a revisão de imagens. Em maio de 2025, um estudo multicêntrico publicado na Nature Communications mostrou que a reconstrução 3D baseada em inteligência artificial melhorou a identificação de variantes anatômicas durante o planejamento de segmentectomia pulmonar, particularmente quando as visões padrão de tomografia computadorizada deixavam estruturas brônquicas e vasculares pouco claras.[1]X. Chen, "Reconstrução 3D Orientada por Inteligência Artificial para Aprimoramento do Planejamento de Cirurgia Pulmonar," Nature Communications, doi.org Nos Estados Unidos, a aprovação 510(k) da FDA para o software CT:VQ da 4DMedical em setembro de 2025, seguida pela implantação em seis importantes centros médicos acadêmicos em sete meses, indicou maior disposição clínica e confiança no reembolso. Laboratórios de cateterismo cardíaco também começaram a usar sobreposições holográficas 3D em tempo real para navegar em anatomias complexas sem reposicionar equipamentos de imagem, fortalecendo o argumento clínico para o mercado de imagens holográficas apesar dos altos preços dos sistemas.

Expansão do Ecossistema de RA, RV e Computação Espacial

O ecossistema de computação espacial está reduzindo a barreira de distribuição para aplicações holográficas à medida que a renderização migra cada vez mais de hardware dedicado para plataformas de processamento de realidade mista mais amplas. Essa mudança encurta os ciclos de lançamento para desenvolvedores de software e ajuda o mercado de imagens holográficas a aproveitar a escala de componentes criada por dispositivos de RA para consumidores e empresas. A Swave Photonics captou 27 milhões de EUR em janeiro de 2025 e garantiu 6 milhões de EUR adicionais em junho de 2025 para avançar sua plataforma de realidade estendida holográfica para óculos inteligentes de RA e displays automotivos, indicando contínuo interesse de investidores em holografia baseada em guias de onda. Em junho de 2026, a Nika Optics lançou uma linha automatizada de guias de onda holográficos com capacidade anual de 1 milhão de unidades em Tianjin e 1,3 milhão de unidades combinadas entre Tianjin e Guangzhou, apoiando custos de insumos mais baixos para guias de onda e componentes de modelagem de luz usados em sistemas médicos e industriais.

Uso Crescente em Planejamento Cirúrgico e Treinamento Médico

O mercado de imagens holográficas está ganhando suporte do planejamento cirúrgico e do treinamento médico à medida que esses sistemas evoluem de ferramentas de referência estáticas para plataformas de orientação ativas. Em 2025, um estudo publicado em Updates in Surgery constatou que a reconstrução holográfica 3D combinada com navegação intraoperatória melhorou a compreensão anatômica e a precisão cirúrgica no treinamento de nefrectomia parcial laparoscópica para residentes de urologia.[2]R. Lim, "Integração Inovadora de Reconstrução Cardiovascular 4D e Holograma, Desenvolvimento de Estrutura de uma Nova Ferramenta de Visualização para Planejamento de Cirurgia de Revascularização do Miocárdio," JMIR Medical Informatics, jmir.org O pipeline de código aberto G-SHARP da NVIDIA mostrou que ambientes cirúrgicos poderiam integrar reconstrução de cena 3D em tempo real a partir de vídeo endoscópico com aceleração de GPU, tornando a implantação mais prática nos fluxos de trabalho procedimentais existentes. Escolas de medicina e centros de treinamento também começaram a usar simulação holográfica para substituir parte da instrução baseada em cadáveres, enquanto a patente da RealView Imaging de novembro de 2025 para exibição de imagens holográficas dentro de objetos reais apoiou a transição para sobreposições anatômicas em tempo real diretamente na superfície corporal do paciente durante procedimentos.

Integração de Inteligência Artificial para Reconstrução e Interpretação de Imagens

A inteligência artificial está mudando a economia do mercado de imagens holográficas ao reduzir o tempo de computação e viabilizar a reconstrução em hardware que anteriormente não suportava uso em tempo real. Em 2025, uma estrutura publicada no JMIR Medical Informatics descreveu um sistema de holograma cardiovascular 4D que usou aprendizado profundo para gerar hologramas dinâmicos a partir de dados de tomografia computadorizada e ressonância magnética para o planejamento de cirurgia de revascularização do miocárdio, com precisão espacial validada por clínicos durante o ensaio pré-operatório. Uma pesquisa publicada em Photonics em 2025 também mostrou que uma estratégia de destilação leve entregou resultados de imagens holográficas com apenas 5,4% da contagem de parâmetros de um modelo U-Net completo, apoiando dispositivos móveis e de menor custo. Em dezembro de 2025, a Phase Holographic Imaging AB lançou o HoloMonitor NG com resolução quatro vezes maior, segmentação celular automatizada baseada em inteligência artificial e um design compatível com sistema de gestão da qualidade voltado para ambientes clínicos.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alto custo dos sistemas e orçamentos de capital hospitalar limitados | -2.9% | Global, mais agudo no Oriente Médio e África, América do Sul e sistemas hospitalares de Nível 2 na APAC | Médio prazo (2 a 4 anos) |

| Calibração complexa, processamento de dados e desafios de integração | -2.1% | Global, mais pronunciado onde a infraestrutura de TI para imagens médicas é fragmentada | Médio prazo (2 a 4 anos) |

| Padronização clínica limitada e vias de reembolso | -1.6% | América do Norte e UE, onde as políticas de reembolso regem as decisões de aquisição | Longo prazo (≥ 4 anos) |

| Cadeia de suprimentos fragmentada e subrelatada para componentes especializados | -1.3% | Núcleo de fabricação da APAC e América do Norte, com exposição global a perturbações geopolíticas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Sistemas e Orçamentos de Capital Hospitalar Limitados

Os altos custos dos sistemas continuam sendo uma barreira significativa, pois plataformas holográficas de grau clínico exigem investimento substancial em óptica, infraestrutura de computação, treinamento de pessoal e integração de fluxo de trabalho. O desafio orçamentário vai além da compra inicial do dispositivo, pois os dois primeiros anos de propriedade podem envolver gastos significativos com capacidade de processamento e integração com sistemas PACS e prontuário eletrônico. Essa pressão apoia o crescimento do segmento de serviços, a oferta de crescimento mais rápido no mercado de imagens holográficas com um CAGR de 24,93%, à medida que os fornecedores migram os clientes de grandes compras únicas para modelos de serviço gerenciado e assinatura baseada em nuvem. No entanto, esses modelos não abordam totalmente os desafios em mercados emergentes, onde limitações de largura de banda, regulamentações de soberania de dados e a ausência de códigos de reembolso continuam a retardar as decisões de aquisição.

Calibração Complexa, Processamento de Dados e Desafios de Integração

O mercado de imagens holográficas também enfrenta desafios operacionais porque esses sistemas exigem alinhamento óptico preciso, calibração do comprimento de coerência e sincronização estreita entre componentes de iluminação e detecção. A precisão de registro, a padronização do sistema e as curvas de aprendizado foram identificadas como barreiras fundamentais para uma adoção mais ampla na prática cirúrgica, embora a calibração automatizada e o registro baseado em inteligência artificial tenham apoiado melhorias graduais. A reconstrução 3D e 4D em tempo real pode sobrecarregar os ambientes de TI hospitalares quando recursos de GPU dedicados não estão disponíveis, criando riscos de latência em ambientes sensíveis ao tempo. Os fornecedores também devem demonstrar a confiabilidade dos algoritmos em diferentes anatomias de pacientes para submissões à FDA e à CE, o que pode estender os prazos de comercialização em 12 a 24 meses e exercer maior pressão sobre empresas menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Modelo de Serviços Ganha Terreno à Medida que o Hardware Amadurece

O hardware detinha 41,65% da participação do mercado de imagens holográficas em 2025, refletindo a natureza intensiva em capital da óptica clínica, dos moduladores de luz espacial e dos sistemas de iluminação coerente usados em novas implantações. Hospitais, laboratórios e compradores industriais continuaram a exigir sistemas físicos dedicados antes de realizar o valor do software. Muitos compradores preferiram plataformas de pilha completa com componentes validados a sistemas mistos de múltiplos fornecedores. A demanda por meios de gravação de fotopolímero, fontes de laser e módulos ópticos relacionados manteve o hardware central nas decisões de aquisição, embora os compradores priorizassem cada vez mais o custo do ciclo de vida, o tempo de atividade e o suporte contínuo.

Serviços é o segmento de crescimento mais rápido e tem previsão de avançar a um CAGR de 24,93% até 2031, refletindo a transição do mercado de imagens holográficas para modelos de entrega recorrente. Contratos de serviço gerenciado, assinaturas de reconstrução em nuvem e suporte de calibração ajudam os fornecedores a distribuir custos nos orçamentos operacionais em vez de depender de grandes compras de capital. Esse modelo se alinha com sistemas hospitalares que avaliam a tecnologia de imagens com base no custo total de propriedade e na continuidade do fluxo de trabalho. O software apoia essa transição por meio de atualizações de inteligência artificial, melhorias de recursos e integração em sistemas instalados, enquanto a linha de displays HLD da Looking Glass Factory, que começou a ser enviada em maio e junho de 2026, mostrou como o software embarcado reduziu a complexidade de geração de conteúdo e expandiu a base de hardware utilizável.

Por Dimensão: Imagens Holográficas 3D Dominam o Núcleo da Demanda

As imagens holográficas 3D representaram 69,23% da receita em 2025, tornando-se a dimensão líder no mercado de imagens holográficas. A demanda veio da visualização com resolução de profundidade em imagens médicas, navegação cirúrgica e fluxos de trabalho industriais, onde renderizações planas fornecem contexto espacial limitado. Clínicos e usuários industriais preferiram sistemas 3D porque melhoraram a interpretação de estruturas complexas em ambientes de trabalho reais. A escala do segmento também refletiu maior validação e maturidade técnica do que alternativas focadas em aplicações mais restritas de display ou segurança.

As imagens holográficas 3D também são a dimensão de crescimento mais rápido e devem se expandir a um CAGR de 26,67% até 2031, mostrando que o maior segmento também está ganhando impulso na taxa mais rápida. Essa tendência indica que o mercado de imagens holográficas está se aprofundando em torno do formato com o suporte de caso de uso mais forte. O pedido de patente da RealView Imaging em 2026 para visualização holográfica fundida em tempo real no reparo cardíaco estrutural mostrou como a capacidade 3D avançou em direção a requisitos de renderização em nível de procedimento em menos de um segundo. Em comparação, as imagens holográficas 2D permanecem relevantes em etiquetas de segurança, autenticação e aplicações industriais decorativas, onde o menor custo pode compensar a ausência de profundidade.

Por Tecnologia: A Holografia Sem Lente Reformula a Estrutura de Custos

A holografia digital liderou a divisão tecnológica com 39,34% de participação em 2025, apoiada por seu longo histórico laboratorial e cadeia de suprimentos estabelecida para lasers e matrizes de detectores. Permaneceu importante em pesquisa, inspeção industrial e imagens médicas especializadas porque os usuários compreendiam seu fluxo de trabalho e perfil de desempenho. Uma base mais profunda de instalações de referência também reduziu o risco percebido para novos compradores que ingressam no mercado de imagens holográficas. Essa familiaridade apoiou a aquisição em ambientes que priorizavam arquiteturas ópticas comprovadas em detrimento de alternativas mais disruptivas.

A holografia sem lente tem previsão de crescer a um CAGR de 23,35% até 2031, tornando-se a tecnologia de crescimento mais rápido no tamanho do mercado de imagens holográficas por arquitetura de plataforma. A remoção de conjuntos de lentes convencionais reduz o peso, apoia a portabilidade e melhora a estrutura de custos para imagens de ponto de atendimento, microfluídica e inspeção em campo. Um artigo de março de 2026 no Journal of Optics mostrou que a demodulação de fase baseada em inteligência artificial melhorou a qualidade de imagem em interferometria holográfica digital de eixo deslocado sem lente e tradicional, indicando que o software se tornou um habilitador comum entre os formatos. A holografia baseada em laser e a holografia gerada por computador permanecem importantes em displays de grande formato, aplicações de segurança e simulação, enquanto a Lyncee Tec SA continua a demonstrar liderança focada em microscopia holográfica digital.

Por Aplicação: Imagens Médicas Sustentam a Base de Receita Enquanto as Ferramentas de Planejamento se Expandem

As imagens médicas capturaram 32,88% de participação em 2025, colocando-as no centro do mercado de imagens holográficas por aplicação. O segmento se beneficiou do uso estabelecido em radiologia, cardiologia e oncologia, onde dados reconstruídos de tomografia computadorizada e ressonância magnética apresentaram relações anatômicas com mais clareza do que estações de trabalho padrão. Hospitais e especialistas valorizaram essa capacidade porque apoiou melhor visualização antes das decisões de tratamento. As imagens médicas também tinham um caminho mais sólido para escala do que vários casos de uso mais recentes porque se alinhavam com os fluxos de trabalho hospitalares centrais e grandes volumes de pacientes.

O planejamento e a navegação cirúrgica são a aplicação de crescimento mais rápido e têm previsão de expansão a um CAGR de 12,78% até 2031 no tamanho do mercado de imagens holográficas por caso de uso. O crescimento está vinculado a melhor ensaio, compreensão anatômica mais sólida e o potencial de reduzir o risco de complicações e o tempo de procedimento. Um artigo de 2025 em Acta Neurochirurgica validou sobreposições holográficas de realidade mista para o planejamento de cirurgia de tumor talâmico complexo, mostrando menor tempo de avaliação de risco e maior confiança na seleção da abordagem. A educação médica também está se expandindo à medida que a simulação holográfica pode substituir parte do treinamento de anatomia e procedimentos baseado em cadáveres, enquanto a inspeção industrial, os displays para consumidores e as imagens de pesquisa continuam a ampliar a base de aplicações.

Por Usuário Final: Hospitais Lideram os Gastos Enquanto a Academia Acelera a Difusão

Hospitais e clínicas representaram 35,55% de participação em 2025, tornando-os o maior grupo de usuários finais no mercado de imagens holográficas. Sua liderança refletiu o uso direto em radiologia, cardiologia intervencionista e navegação cirúrgica, onde plataformas de grau clínico foram implantadas em ambientes de cuidados reais. Essas instituições influenciaram a adoção mais ampla porque testaram o valor do fluxo de trabalho, o potencial de reembolso e os padrões de aquisição. Uma vez que os sistemas se mostraram eficazes na prática hospitalar, sua credibilidade tipicamente melhorou entre grupos de compradores adjacentes.

Institutos de pesquisa e acadêmicos têm previsão de crescer a um CAGR de 24,66% até 2031, o ritmo mais rápido entre os usuários finais no mercado de imagens holográficas. Financiamento por bolsas, programas de pesquisa translacional e vínculos estreitos com hospitais universitários ajudam esse segmento a adotar tecnologias mais cedo, especialmente em terapia celular, medicina regenerativa e biologia computacional. A direção HoloOocyte da Phase Holographic Imaging AB em fertilização in vitro de animais mostrou como os caminhos de pesquisa criaram novas categorias de usuários em torno de fluxos de trabalho de avaliação não invasiva. Laboratórios de diagnóstico, fabricantes de equipamentos originais e organizações de defesa agregam profundidade por meio de patologia, integração óptica a jusante, testes estruturais e casos de uso de imagens seguras, enquanto a saúde institucional e a pesquisa continuam a orientar o desenvolvimento do mercado.

Análise Geográfica

A América do Norte detinha 40,56% da participação do mercado de imagens holográficas em 2025, mantendo sua liderança regional. A região se beneficiou de plataformas aprovadas pela FDA, uma densa rede de centros médicos acadêmicos e maior acesso a capital para fornecedores e compradores de tecnologia. O processo da FDA acelerou a comercialização quando as evidências clínicas eram claras, como visto quando o CT:VQ da 4DMedical recebeu aprovação 510(k) em setembro de 2025 e se expandiu para seis grandes centros médicos acadêmicos dos Estados Unidos em sete meses. Os Estados Unidos também avançaram além dos hospitais de elite, com um acordo comercial de maio de 2026 implantando tecnologia avançada de imagens em mais de 170 centros ambulatoriais da SimonMed em 10 estados, indicando adoção mais ampla em ambientes ambulatoriais de rotina.

A Europa permaneceu o segundo maior bloco regional no mercado de imagens holográficas, com Alemanha, Reino Unido e França servindo como os principais centros de demanda. A Alemanha apoiou a adoção e o fornecimento por meio de seus clusters de óptica de precisão, que forneceram profundidade de fabricação e vínculos sólidos entre instituições de pesquisa e usuários industriais. O Regulamento de Dispositivos Médicos da UE estendeu os prazos de comercialização em 12 a 24 meses para plataformas de diagnóstico, ao mesmo tempo em que melhorou a confiança dos compradores após a conformidade. Essa tendência ganhou relevância em março de 2026, quando a 4DMedical recebeu a certificação de Marca CE para o CT:VQ e anunciou uma colocação privada de 83 milhões de AUD para apoiar a expansão europeia.

A Ásia-Pacífico foi a região de crescimento mais rápido e se expandiu a um CAGR de 23,56%, conferindo-lhe o maior impulso no tamanho do mercado de imagens holográficas por geografia. A China desempenhou um papel importante ao combinar escala de fabricação óptica com crescente controle estratégico sobre componentes-chave usados em holografia de RA e médica. O lançamento em junho de 2026 pela Nika Optics de uma linha automatizada de produção de guias de onda, com capacidade anual de 1 milhão de unidades em Tianjin e 1,3 milhão de unidades entre Tianjin e Guangzhou, destacou essa força do lado da oferta. Japão e Coreia do Sul apoiaram a demanda por meio de seus ecossistemas de semicondutores e fotônica, enquanto a Índia permaneceu em um estágio mais inicial de adoção e mais orientada à pesquisa do que aos hospitais. O Oriente Médio e África e a América do Sul contribuíram menos no geral, mas a modernização hospitalar do GCC e as redes de hospitais privados do Brasil criaram bolsões seletivos de demanda que permaneceram importantes para a forma de longo prazo do mercado de imagens holográficas.

Cenário Competitivo

O mercado de imagens holográficas permaneceu moderadamente fragmentado, sem que nenhuma empresa controlasse a maior parte do espaço total endereçável. A concorrência incluiu especialistas em displays de nicho, desenvolvedores de holografia clínica, empresas de metrologia industrial e provedores de plataformas de computação espacial com capacidades de conteúdo holográfico. Essa estrutura ofereceu aos compradores múltiplas opções, mas criou desafios em torno da interoperabilidade e da integração de plataformas. Como resultado, as empresas que combinaram desempenho de dispositivos com software utilizável, compatibilidade de fluxo de trabalho e evidências credíveis fortaleceram sua posição de mercado.

As prioridades estratégicas variaram por tipo de participante no mercado de imagens holográficas. Os especialistas clínicos focaram no progresso regulatório, na validação hospitalar e nas evidências de valor procedural, enquanto as empresas focadas em displays priorizaram o desempenho do hardware, a experiência do usuário e um alcance de canal mais amplo. A WiMi Hologram Cloud reportou 347,1 milhões de RMB em lucro líquido para o exercício fiscal de 2025, alta de 235,9% em relação ao ano anterior, mostrando que as empresas alcançaram escala ao vincular capacidades holográficas a vários segmentos comerciais em vez de um único mercado final. A Avalon Holographics elevou o nível competitivo em maio de 2025 com o lançamento do NOVAC, apoiado por 65 milhões de USD em financiamento total e 61 patentes, à medida que a empresa posicionou a tecnologia de display verdadeiramente holográfico contra alternativas de campo de luz.

Oportunidades de espaço em branco permaneceram visíveis em sistemas sem lente portáteis, ferramentas de inspeção de semicondutores e software de reconstrução nativo de inteligência artificial que operava em hardware de imagens existente em vez de substituí-lo. A DeepEn GmbH demonstrou especialização emergente ao desenvolver endoscópios holográficos sem lente para tecidos neurais e oncológicos de difícil acesso, apoiados por financiamento inicial e suporte de transição do EIC. O trabalho de patente da MicroCloud Hologram em abril de 2026 sobre distribuição de chave quântica combinada com imagens holográficas de modulação de fase mostrou que a capacidade de codificação de frente de onda avançou para casos de uso de autenticação segura e comunicações. O controle de patentes tornou-se mais importante em hardware de display, particularmente em geometria de guia de onda e eficiência de modulação de luz, onde a liberdade de design se estreitou.

Líderes do Setor de Imagens Holográficas

-

Eon Reality Inc.

-

Holoxica Limited

-

Holoscene, Inc.

-

Phase Holographic Imaging AB

-

RealView Imaging Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Nika Optics lançou a primeira linha automatizada de produção de guias de onda holográficos do mundo, com capacidade anual de 1 milhão de unidades em Tianjin e 1,3 milhão de unidades entre Tianjin e Guangzhou.

- Maio de 2026: A 4DMedical assinou um acordo de três anos com a SimonMed Imaging para implantar o CT:VQ e o LDAf em mais de 170 centros ambulatoriais em 10 estados dos Estados Unidos.

- Abril de 2026: A MicroCloud Hologram desenvolveu e patenteou um sistema de autenticação combinando protocolo de distribuição de chave quântica, geração de números aleatórios quânticos e imagens holográficas de modulação de fase.

- Dezembro de 2025: A Phase Holographic Imaging AB lançou o HoloMonitor NG, com resolução quatro vezes maior, segmentação celular automatizada baseada em inteligência artificial e uma arquitetura compatível com sistema de gestão da qualidade.

Escopo do Relatório Global do Mercado de Imagens Holográficas

De acordo com o escopo do relatório, as imagens holográficas são uma técnica fotográfica que registra a luz refletida por um objeto e a reconstrói em uma imagem 3D altamente realista, conhecida como holograma. Ao contrário da fotografia 2D tradicional, ela codifica tanto a intensidade quanto a fase da luz. Isso permite que a imagem 3D mude de perspectiva conforme você se move, conferindo-lhe verdadeira profundidade e realismo.

O mercado de imagens holográficas é segmentado por oferta, dimensão, tecnologia, aplicação e usuário final. Por oferta, o mercado inclui hardware, software e serviços. Por dimensão, o mercado é segmentado em imagens holográficas 2D e imagens holográficas 3D. Por tecnologia, o mercado é segmentado em holografia digital, holografia sem lente, holografia baseada em laser e holografia gerada por computador. Por aplicação, o mercado é segmentado em imagens médicas, planejamento e navegação cirúrgica, educação e treinamento médico, inspeção industrial e metrologia, eletrônicos de consumo e displays, imagens de pesquisa e acadêmicas e outros. Por usuário final, o mercado é segmentado em hospitais e clínicas, laboratórios de diagnóstico, institutos de pesquisa e acadêmicos, fabricantes de equipamentos originais, empresas industriais e organizações de defesa. O relatório oferece os tamanhos de mercado e previsões em termos de valor (USD) para os segmentos acima.

| Hardware |

| Software |

| Serviços |

| Imagens Holográficas 2D |

| Imagens Holográficas 3D |

| Holografia Digital |

| Holografia Sem Lente |

| Holografia Baseada em Laser |

| Holografia Gerada por Computador |

| Imagens Médicas |

| Planejamento e Navegação Cirúrgica |

| Educação e Treinamento Médico |

| Inspeção Industrial e Metrologia |

| Eletrônicos de Consumo e Displays |

| Imagens de Pesquisa e Acadêmicas |

| Outros |

| Hospitais e Clínicas |

| Laboratórios de Diagnóstico |

| Institutos de Pesquisa e Acadêmicos |

| Fabricantes de Equipamentos Originais |

| Empresas Industriais |

| Organizações de Defesa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Oferta | Hardware | |

| Software | ||

| Serviços | ||

| Por Dimensão | Imagens Holográficas 2D | |

| Imagens Holográficas 3D | ||

| Por Tecnologia | Holografia Digital | |

| Holografia Sem Lente | ||

| Holografia Baseada em Laser | ||

| Holografia Gerada por Computador | ||

| Por Aplicação | Imagens Médicas | |

| Planejamento e Navegação Cirúrgica | ||

| Educação e Treinamento Médico | ||

| Inspeção Industrial e Metrologia | ||

| Eletrônicos de Consumo e Displays | ||

| Imagens de Pesquisa e Acadêmicas | ||

| Outros | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Laboratórios de Diagnóstico | ||

| Institutos de Pesquisa e Acadêmicos | ||

| Fabricantes de Equipamentos Originais | ||

| Empresas Industriais | ||

| Organizações de Defesa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de imagens holográficas em 2026?

O tamanho do mercado de imagens holográficas é de 1,59 bilhão de USD em 2026 e tem previsão de atingir 5,39 bilhões de USD até 2031 a um CAGR de 22,56%.

Qual segmento de oferta lidera a geração de receita?

O hardware lidera o mix de receita atual com 41,65% de participação em 2025 porque os componentes ópticos e os sistemas dedicados ainda sustentam a maioria das implantações.

Qual segmento está crescendo mais rapidamente por oferta?

Serviços é a oferta de crescimento mais rápido e tem previsão de expansão a um CAGR de 24,93% até 2031, à medida que os fornecedores migram para modelos de assinatura, calibração e serviço gerenciado.

Por que as imagens holográficas 3D estão ganhando tanta tração?

As imagens holográficas 3D detinham 69,23% de participação em 2025 e também são a dimensão de crescimento mais rápido com um CAGR de 26,67% porque os compradores valorizam a visualização com verdadeira profundidade em ambientes clínicos e industriais.

Qual região é mais forte atualmente?

A América do Norte liderou com 40,56% de participação em 2025 devido a plataformas aprovadas pela FDA, adoção por centros médicos acadêmicos e condições de financiamento comercial mais sólidas.

Qual região deve crescer mais rapidamente até 2031?

A Ásia-Pacífico tem previsão de crescer a um CAGR de 23,56% devido à escala de fabricação óptica na China e ao crescente investimento em infraestrutura médica e de fotônica em toda a região.

Página atualizada pela última vez em: