Tamanho e Participação do Mercado de Kits de Autoteste para HIV

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

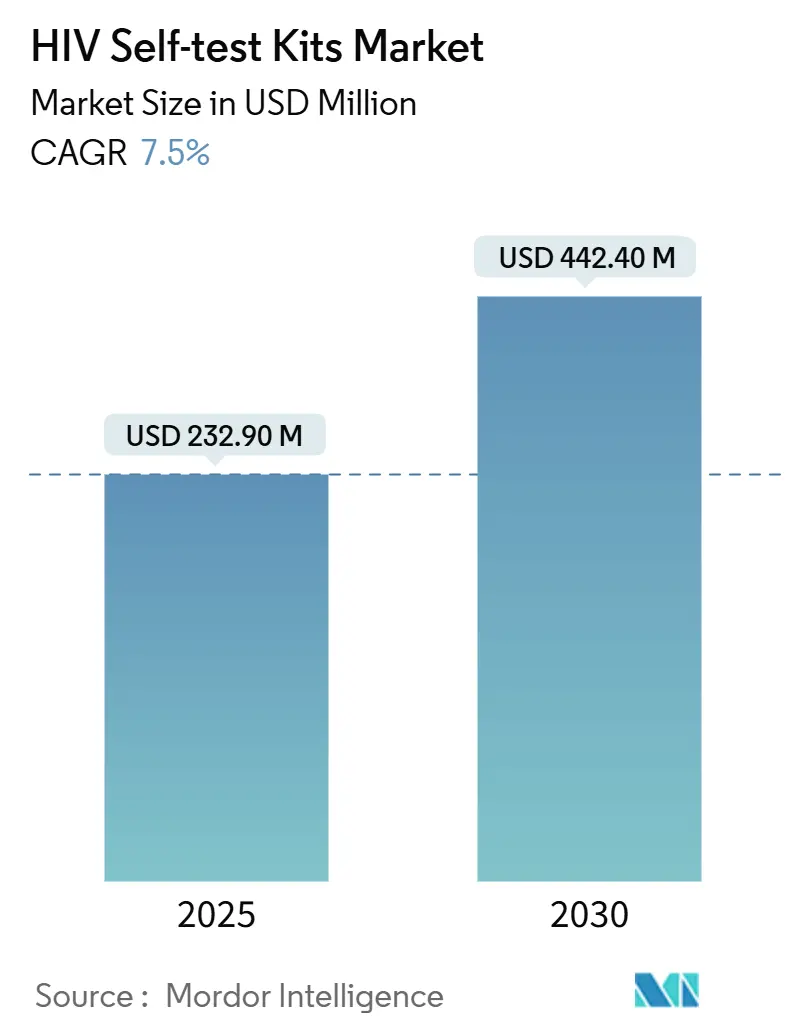

| Tamanho do Mercado (2025) | 232.90 Milhões de dólares |

| Tamanho do Mercado (2030) | 442.40 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.50% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Kits de Autoteste para HIV por Mordor Intelligence

O tamanho do mercado de kits de autoteste para HIV é de USD 232,9 milhões em 2025 e está projetado para atingir USD 442,4 milhões até 2030 a um CAGR de 7,50%. A consolidação da demanda acompanha uma mudança dos testes realizados em unidades de saúde para diagnósticos controlados pelo consumidor, à medida que mais plataformas obtêm pré-qualificação da OMS e as agências de aquisição formalizam diretrizes para autotestes. Farmácias de varejo e distribuição por comércio eletrônico ampliaram o acesso, introduziram entrega discreta e apoiaram o reabastecimento por assinatura que se adapta a cronogramas de testes trimestrais. Os patrocinadores de programas estão incorporando o autoteste dentro das vias de PrEP, o que melhora a retenção e estabiliza os padrões de consumo recorrente para o mercado de kits de autoteste para HIV. Dispositivos habilitados por leitores e formatos moleculares estão emergindo para abordar a detecção de infecção precoce e para integrar resultados em sistemas de cuidados digitais e fluxos de trabalho de vigilância

Principais Conclusões do Relatório

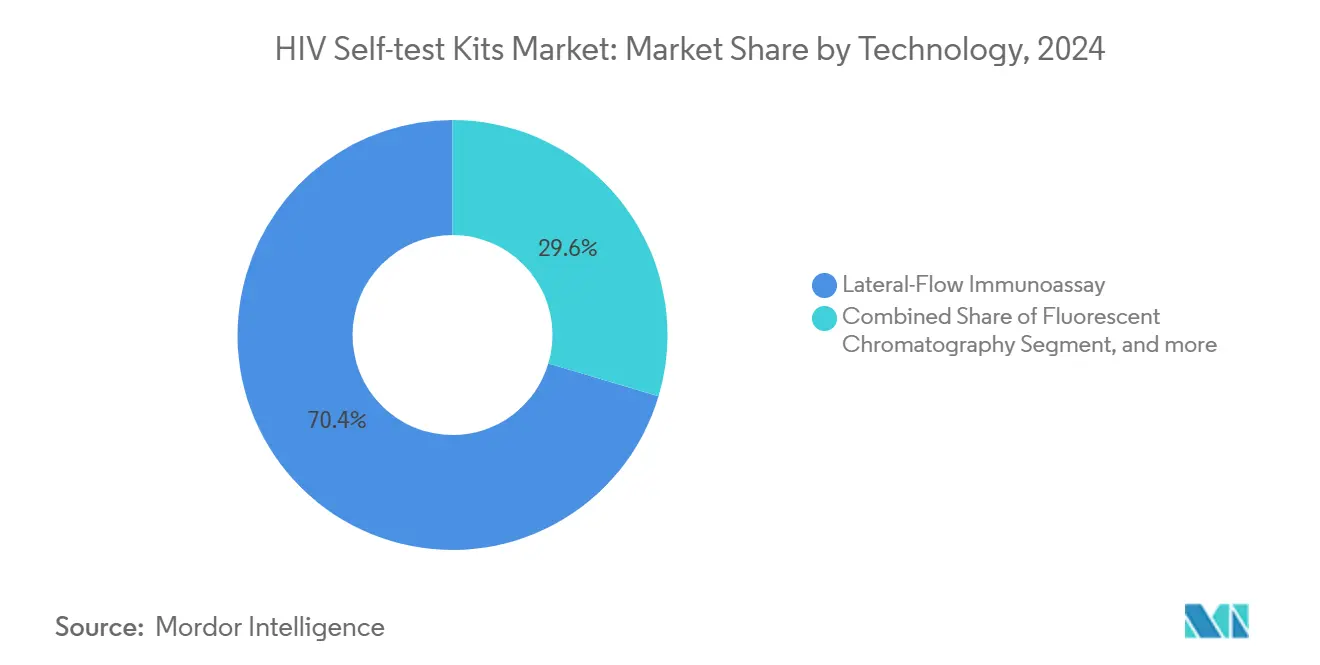

- Por tecnologia, o imunoensaio de fluxo lateral liderou com 70,4% de participação na receita em 2024. Testes domiciliares moleculares e habilitados por leitores estão projetados para crescer a um CAGR de 8,95% até 2030.

- Por tipo de amostra, os dispositivos de punção digital baseados em sangue detinham 55,7% de participação em 2024. Os testes de fluido oral estão previstos para expandir a um CAGR de 9,43%.

- Por geração de teste, os testes de segunda geração representaram 58,8% de participação em 2024. Os dispositivos de terceira geração estão definidos para crescer a um CAGR de 8,43% até 2030.

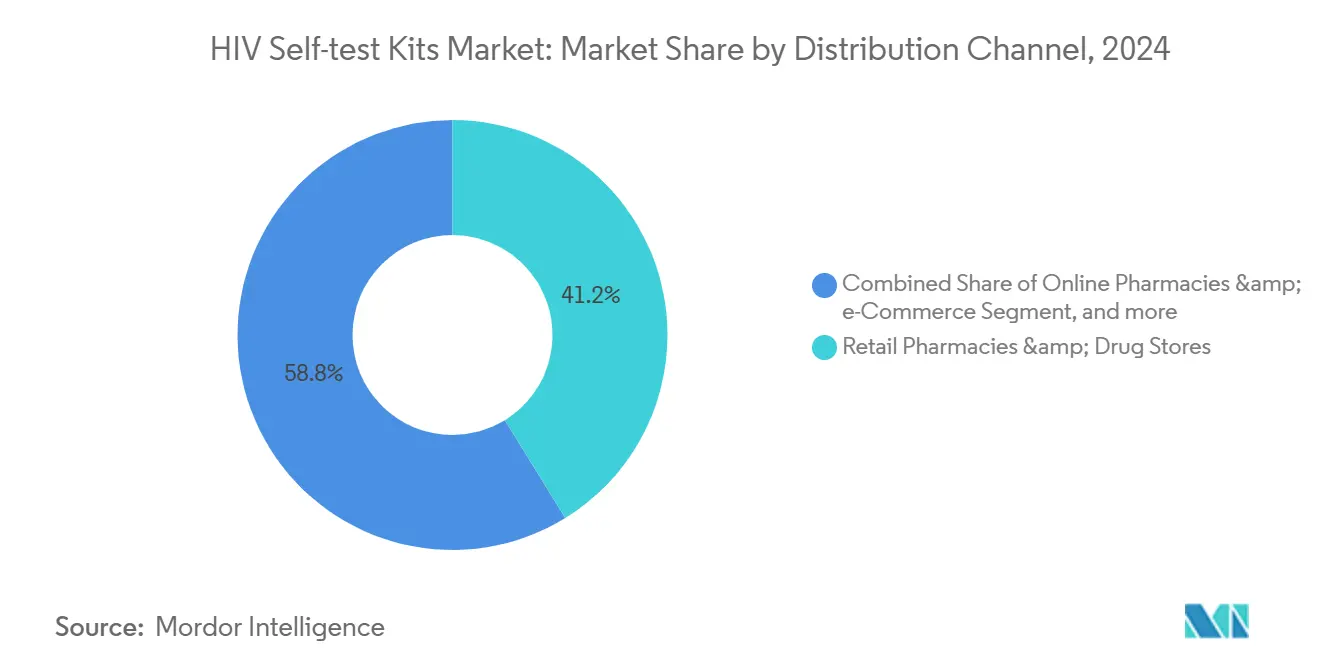

- Por canal de distribuição, farmácias de varejo e drogarias representaram 41,2% do volume de 2024. Farmácias online e plataformas de comércio eletrônico devem crescer a um CAGR de 9,87%.

- Por aplicação, os testes no ponto de atendimento detinham 57,7% de participação de aplicação em 2024. O teste domiciliar está projetado para crescer a um CAGR de 8,78% até 2030.

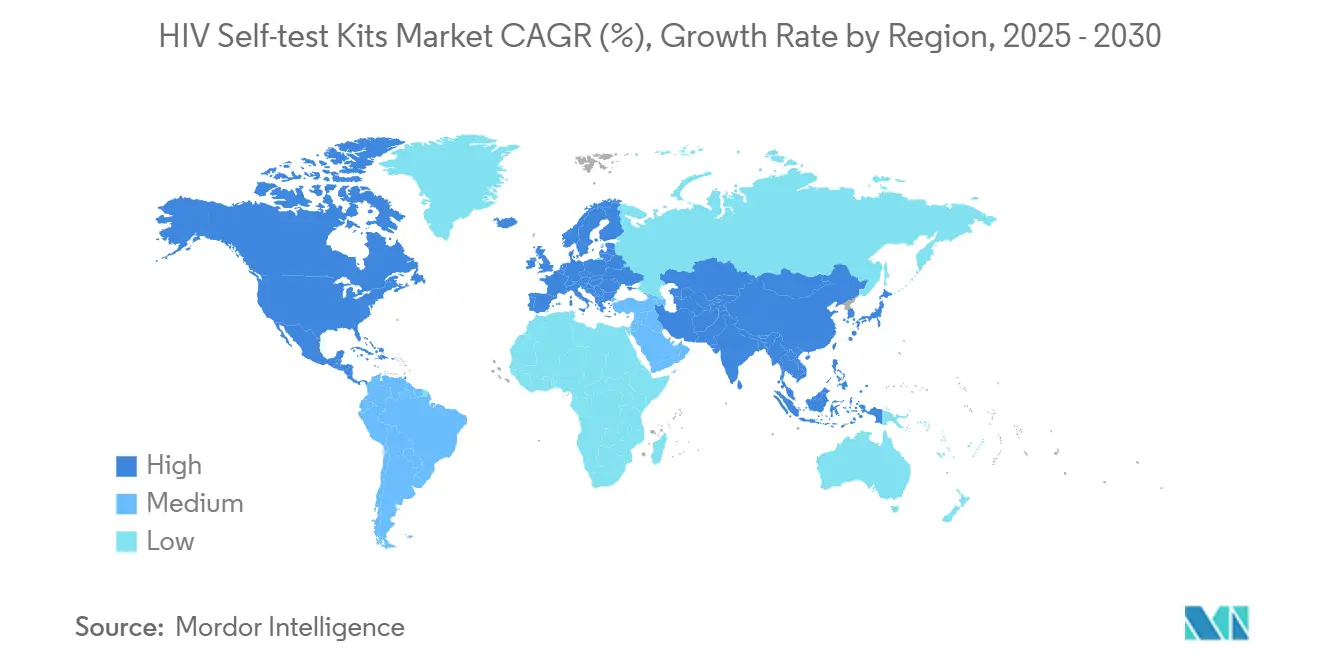

- Por geografia, a América do Norte capturou 42,5% da receita de 2024. A Ásia-Pacífico está projetada para registrar o crescimento regional mais rápido a um CAGR de 8,54% até 2030.

Tendências e Perspectivas do Mercado Global de Kits de Autoteste para HIV

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Iniciativas nacionais de triagem de HIV lideradas pelo governo | +1.80% | Global; mais forte na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aumento do financiamento de doadores e subsídios de saúde global para aquisição de autotestes | +1.20% | África Subsaariana, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em imunoensaios rápidos no ponto de atendimento | +1.50% | Global | Curto prazo (≤ 2 anos) |

| Expansão das redes de distribuição baseadas em varejo e farmácias | +0.90% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescimento das campanhas de conscientização pública sobre o diagnóstico precoce do HIV | +0.80% | Global | Longo prazo (≥ 4 anos) |

| Integração do autoteste de HIV em ecossistemas de saúde digital | +1.30% | Adoção inicial em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Iniciativas Nacionais de Triagem de HIV Lideradas pelo Governo

Programas públicos de grande escala estão removendo barreiras estruturais aos testes. A expansão da triagem opt-out em departamentos de emergência na Inglaterra completou quase 2 milhões de testes em 24 meses e constatou que 73% dos triados nunca haviam sido testados antes. O programa Together TakeMeHome do CDC distribuiu 440.000 autotestes em seu primeiro ano — 24,1% foram para testadores de primeira vez — demonstrando como a aquisição centralizada e a logística de pedidos por correio podem escalar o alcance nacional.[1]Centros de Controle e Prevenção de Doenças, "Resultados do Primeiro Ano de um Programa de Distribuição de Autoteste de HIV Direto ao Consumidor Financiado pelo Governo Federal," cdc.gov O plano de eliminação 2023-26 da Escócia incorpora o autoteste em sua estratégia de redução do estigma, enquanto as diretrizes atualizadas da OMS endossam o autoteste para iniciar ou manter a PrEP, impulsionando a harmonização regulatória em todo o mundo.[2]Organização Mundial da Saúde, "Países Adotam Novas Recomendações da OMS sobre Autoteste para PrEP e PEP," who.int Essas iniciativas ancoram uma demanda de volume previsível e aceleram as discussões sobre reembolso. No médio prazo, espera-se que as metas obrigatórias de triagem sustentem a adoção de kits mesmo em contextos com restrições orçamentárias.

Aumento do Financiamento de Doadores e Subsídios de Saúde Global para Aquisição de Autotestes

O compromisso do PEPFAR de adquirir 15 milhões de testes de fábricas africanas até 2025 sinaliza uma mudança para a fabricação regional que reduz os custos de frete e encurta os prazos de entrega. A injeção de USD 5 milhões da Fundação CDC em 53 organizações comunitárias demonstra o efeito catalisador de pequenas subvenções na distribuição de última milha. A instalação de fabricação regional da Unitaid diversifica ainda mais o fornecimento e reduz o risco cambial para países dependentes de importações. No entanto, a Iniciativa Clinton de Acesso à Saúde alerta para uma lacuna de financiamento de USD 9,5 bilhões até 2025, criando pressão por mecanismos de financiamento combinado. Os fluxos sustentados de doadores permanecem fundamentais para absorver os prêmios de preço dos kits moleculares e garantir estoques para crises humanitárias.

Avanços Tecnológicos em Imunoensaios Rápidos no Ponto de Atendimento

A plataforma nanomecânica da Universidade Northwestern fornece resultados em minutos e detecta antígenos na fase aguda, mitigando o período de janela tradicional dos testes de anticorpos. Projetos financiados pelo NIH visam comercializar autotestes com preço abaixo de USD 5 com capacidade de monitoramento de rebote viral, prometendo paridade com a sensibilidade do PCR laboratorial. Cartões de manchas de plasma seco padronizados reduzem erros pré-analíticos ligados à variabilidade do hematócrito, e híbridos de fluxo lateral RT-PCR atingem limites de detecção de 82,29 cópias de RNA/mL — comparáveis a sistemas NAT de alto rendimento. A miniaturização em rápida evolução deve comprimir o tamanho do kit e o peso de envio, desbloqueando novos canais diretos ao consumidor.

Expansão das Redes de Distribuição Baseadas em Varejo e Farmácias

A Walgreens fez parceria com o Greater Than HIV da KFF para entregar testes gratuitos em 550 lojas, ilustrando o potencial das grandes redes varejistas para normalizar os testes em ambientes cotidianos. O lançamento do kit de marca própria da Boots estende o modelo ao varejo de venda livre no Reino Unido. Pilotos de venda automática digital em saunas de Brighton oferecem acesso discreto a grupos de difícil alcance em horários em que as clínicas estão fechadas. O piloto ePrEP do Quênia combina farmácias online com teleconsultas para elegibilidade à PrEP, um modelo que provavelmente se espalhará para outros mercados com alta penetração de dispositivos móveis. À medida que as farmácias integram quiosques de telessaúde, espera-se que as lacunas de vinculação ao cuidado se reduzam, impulsionando as taxas de compra repetida e as conversões de prescrição.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Interrupções na cadeia de suprimentos e capacidade de fabricação limitada em regiões emergentes | –1.1% | África Subsaariana, Sul da Ásia, América Latina | Médio prazo (2 a 4 anos) |

| Políticas de reembolso variáveis e falta de cobertura de seguro para kits de autoteste | –0.8% | Global; agudo em países de renda média | Longo prazo (≥ 4 anos) |

| Estigma sociocultural limitando a adoção do autoteste em comunidades conservadoras | –0.9% | Oriente Médio e Norte da África, localidades conservadoras em todo o mundo | Longo prazo (≥ 4 anos) |

| Infraestrutura inadequada de vinculação ao cuidado pós-teste | –0.7% | Ambientes rurais e com recursos limitados em todo o mundo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Interrupções na Cadeia de Suprimentos e Capacidade de Fabricação Limitada em Regiões Emergentes

O período de 2020-21 da COVID-19 revelou como a dependência de importações pode paralisar a disponibilidade de testes de HIV; os gargalos de frete causaram rupturas de estoque que duraram vários meses em partes da África Oriental. Embora as instalações diaTROPIX do Senegal e a Codix Bio da Nigéria adicionem capacidade regional, os obstáculos de escalabilidade persistem, pois a certificação ISO-13485 e a pré-qualificação da OMS exigem anos de dados e desembolsos de capital. A regra IVDR da Europa reclassifica os testes de HIV como de alto risco, pressionando os fabricantes menores que não têm orçamento para auditorias de organismos notificados, potencialmente contraindo a diversidade global de kits até 2027. Esses fatores podem ampliar as lacunas de preço entre os formatos moleculares e de fluxo lateral, sobrecarregando os orçamentos dos doadores.

Políticas de Reembolso Variáveis e Falta de Cobertura de Seguro para Kits de Autoteste

Os mandatos de serviços preventivos da Lei de Cuidados Acessíveis dos EUA não se estendem uniformemente ao autoteste, forçando muitos usuários a pagar do próprio bolso, apesar de o Medicare ter adicionado HIV/AIDS aos programas de gerenciamento de doenças crônicas em 2025.[3]Registro Federal, "Programa Medicare; Alterações ao Programa Medicare Advantage e ao Programa de Benefício de Medicamentos Prescritos do Medicare," federalregister.gov As economias de renda média enfrentam barreiras mais acentuadas; compradores quenianos em um estudo online de PrEP estavam dispostos a pagar USD 11,77 por mês, um valor que excede os ganhos diários locais. Modelos de custo do oeste do Quênia revelam que despesas não relacionadas ao kit — como mobilizadores comunitários — representam 30% dos orçamentos totais de distribuição, custos raramente cobertos por seguros. Vias de pagamento inconsistentes minam os incentivos dos varejistas para estocar kits moleculares de maior margem, desacelerando a difusão tecnológica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Convergência Molecular Desafia a Dominância do Fluxo Lateral

A tecnologia de imunoensaio de fluxo lateral detinha 70,4% de participação em 2024, ancorada pelo baixo custo de produção, curto tempo para o resultado e estabilidade em temperatura ambiente que suporta a distribuição de última milha. Esses dispositivos detectam anticorpos do HIV-1 e HIV-2 com linhas visuais simples e não requerem eletricidade ou leitor, o que se adapta à distribuição em massa financiada por doadores. Testes domiciliares moleculares e habilitados por leitores estão projetados para crescer a um CAGR de 8,95% até 2030, à medida que os compradores buscam maior sensibilidade e integração digital mais robusta. Novos formatos moleculares em desenvolvimento avançado dependem de amplificação isotérmica ou detecção baseada em CRISPR para reduzir a janela diagnóstica para menos de 10 dias. Plataformas de fluxo contínuo que fornecem resultados em um minuto também ganharam espaço, mas enfrentam pressões de preço nos canais de doadores. O mercado de kits de autoteste para HIV continua a favorecer designs que equilibram precisão, facilidade de uso e documentação.

A predominância do imunoensaio de fluxo lateral é testada pela necessidade de fechar lacunas de infecção precoce e de fornecer saídas auditáveis com carimbo de data/hora que se integrem aos sistemas de vigilância. Designs habilitados por leitores abordam erros de interpretação e melhoram a consistência em ambientes sem assistência. A conectividade reduz o atrito de relatórios para equipes de saúde pública e para programas de PrEP que rastreiam testes trimestrais. Essas preferências são visíveis nas aquisições, onde as licitações pedem cada vez mais recursos digitais e desempenho validado em infecção precoce. Os fabricantes estão adaptando suas linhas de acordo, enquanto a paridade de custos permanece o limiar para a adoção generalizada no mercado de kits de autoteste para HIV. O imunoensaio de fluxo lateral persistirá em ambientes sensíveis ao preço, enquanto os formatos moleculares e conectados escalam no varejo regulamentado e nos canais de cuidados gerenciados.

Por Tipo de Amostra: Testes de Fluido Oral Ganham Espaço Apesar da Predominância dos Baseados em Sangue

Os dispositivos de punção digital baseados em sangue mantiveram 55,7% de participação em 2024, apoiados pela pré-qualificação da OMS para múltiplas plataformas e pela familiaridade de treinamento entre programas com amostragem capilar. Os testes de punção digital apresentam alta sensibilidade em condições de campo e operam de forma confiável em amplas faixas de temperatura. Os testes de fluido oral estão definidos para expandir a um CAGR de 9,43% até 2030, à medida que testadores de primeira vez e adolescentes preferem a coleta não invasiva. Em 2024, o OraQuick permanecia o único autoteste de fluido oral pré-qualificado pela OMS, o que moldou as licitações de doadores e apoiou preços premium para kits baseados em saliva. Os testes de saliva ainda ficam atrás dos de sangue em sensibilidade por uma pequena margem, devido a títulos de anticorpos mais baixos e um período de janela mais longo. Os autotestes baseados em urina permanecem limitados, dadas as concentrações mais baixas de anticorpos e as deficiências de sensibilidade que enfrentam barreiras regulatórias.

A trajetória para a saliva depende de ensaios de segunda geração que adicionam a detecção do antígeno p24 para fechar a lacuna da janela. Se validadas, essas plataformas poderiam igualar o desempenho da punção digital enquanto mantêm a coleta não invasiva, o que ampliaria a adoção entre usuários hesitantes. Essa mudança também apoiaria a integração com fluxos de telessaúde, uma vez que amostras não invasivas reduzem erros do usuário associados a lancetas e etapas de coleta. O mercado de kits de autoteste para HIV é responsivo a tais ganhos de usabilidade quando a precisão é mantida. Até lá, as plataformas de punção digital permanecerão como padrão em ambientes de risco agudo, como o monitoramento de PrEP, onde a detecção mais precoce é crítica. O design do programa provavelmente segmentará os usuários por risco e preferência com estratégias de inventário que cobrem ambas as modalidades.

Por Geração de Teste: Os Ganhos da Terceira Geração Refletem a Pressão do Período de Janela

Os testes de segunda geração representaram 58,8% de participação em 2024, pois permaneceram entrincheirados nas listas de doadores e são mais simples de fabricar. Eles usam revestimentos de antígeno único e produzem resultados mais tarde na linha do tempo sorológica, o que é adequado para triagem de rotina, mas menos alinhado com o monitoramento de risco agudo. Os dispositivos de terceira geração estão projetados para crescer a um CAGR de 8,43% até 2030, à medida que a pontuação de licitações e as revisões regulatórias priorizam a detecção mais precoce. Os reguladores nos Estados Unidos e na União Europeia favorecem cada vez mais perfis de maior sensibilidade para autorização pré-comercialização, o que direciona a produção para designs de antígeno duplo com capacidade para IgM. As atualizações de 2024 da OMS para os critérios de pré-qualificação também recompensam períodos de janela mais curtos na pontuação. Os autotestes de quarta geração que combinam a detecção de anticorpos e do antígeno p24 estão avançando para a comercialização e exerceriam pressão sobre os formatos legados após o lançamento.

A mudança de geração traz considerações de preço para os compradores públicos, porque os preços de atacado da terceira geração são mais altos do que os equivalentes da segunda geração. Os orçamentos dos doadores precisarão conciliar os ganhos de desempenho com os limites por teste que mantêm os programas dentro dos gastos-alvo. Os fabricantes podem compensar as lacunas de preço incluindo treinamento, suporte digital ou serviços de logística para aumentar o valor da licitação sem aumentar o preço unitário. O mercado de kits de autoteste para HIV provavelmente mostrará fornecimento geracional misto dentro de acordos-quadro plurianuais, à medida que os países fazem atualizações por fase por região ou grupo de risco. Com o tempo, a aquisição baseada em desempenho deve acelerar a substituição de formatos mais antigos. O ritmo dessa transição dependerá do cronograma de aprovação regulatória e da disposição dos fabricantes de gerenciar margens durante o ciclo de atualização.

Por Canal de Distribuição: O Comércio Eletrônico Perturba a Predominância das Farmácias

As farmácias de varejo e drogarias detinham 41,2% do volume de distribuição de 2024 devido ao fluxo de clientes, orientação do farmacêutico e processamento de seguros para compradores elegíveis. As grandes redes colocaram autotestes nas prateleiras de saúde sexual ao lado de preservativos e anticoncepcionais de emergência e normalizaram a compra no mesmo dia sem estigma. Os ambientes de farmácia também se alinham com a dispensação de PrEP, o que permite complementos oportunistas durante as recargas. As farmácias online e as plataformas de comércio eletrônico estão projetadas para crescer a um CAGR de 9,87%, à medida que a privacidade, o acesso ininterrupto e os modelos de assinatura atraem novos usuários. O marketplace da Amazon, varejistas eletrônicos especializados e serviços integrados de telessaúde combinam kits com aconselhamento e painéis mais amplos de infecções sexualmente transmissíveis em um único checkout. Essas ofertas integradas aumentam o valor médio do pedido e incentivam a adesão por meio de remessas trimestrais automatizadas.

Hospitais e clínicas representaram uma participação modesta por meio de testes supervisionados, que permanecem comuns em programas de cuidados pré-natais e de co-triagem de tuberculose. Programas públicos, ONGs e distribuição comunitária contribuíram com uma grande parcela do volume de unidades em países financiados por doadores, com picos periódicos ligados aos ciclos de desembolso. O comércio eletrônico reduz o custo de distribuição e apoia a compra discreta, que é uma prioridade para muitos testadores de primeira vez. Os canais de farmácia e digital frequentemente atendem a diferentes motivações de compra e podem ser otimizados em conjunto. O mercado de kits de autoteste para HIV continuará a se deslocar para o reabastecimento digital em primeiro lugar, à medida que os programas implementam fluxos de lembrete e alcance baseado em inscrição. A ampla cobertura de canais é agora um requisito operacional para fornecedores que vendem tanto em contextos segurados quanto financiados por doadores.

Por Aplicação: O Teste Domiciliar Ascende à Medida que o Reembolso se Expande

Os testes no ponto de atendimento detinham 57,7% da participação de aplicação em 2024 e refletem o autoteste supervisionado em clínicas e ambientes móveis com aconselhamento no local e vias de confirmação. Os modelos supervisionados proporcionam maior vinculação ao cuidado e fornecem dados estruturados aos sistemas de vigilância. O autoteste em instalações também reduz o tempo da equipe por teste em comparação com os testes rápidos baseados em venopunção. O teste domiciliar está projetado para crescer a um CAGR de 8,78% até 2030, à medida que os pagadores adotam políticas que reembolsam kits enviados pelo correio e o suporte digital melhora a adesão. Os programas Medicaid em vários estados dos EUA expandiram a cobertura para kits de autoteste enviados pelo correio em 2024, o que reduziu o custo total de teste por caso concluído em comparação com as consultas em clínicas. As seguradoras privadas estão pilotando arranjos baseados em valor que vinculam os pagamentos à adesão trimestral e à vinculação documentada.

O uso domiciliar ainda enfrenta lacunas no acompanhamento confirmatório sem lembretes integrados, vouchers de laboratório pré-pagos ou aconselhamento ao vivo. Os programas que adicionam esses recursos em plataformas conectadas relatam melhor adesão e início mais rápido do próximo passo. À medida que mais planos adotam o teste domiciliar coberto, as parcerias logísticas e o coaching digital se tornarão recursos padrão. O mercado de kits de autoteste para HIV se beneficia quando o teste domiciliar é posicionado como parte de uma via de cuidado apoiada, em vez de um produto independente. Ao longo da previsão, a combinação de uso supervisionado e domiciliar provavelmente se reequilibrará à medida que a cobertura se expandir e as ferramentas de suporte pós-teste ganharem adoção. A taxa de mudança acompanhará as políticas de financiamento e a disponibilidade de serviços integrados de telessaúde que lidam com casos reativos.

Análise Geográfica

A dominância de receita de 38,6% da América do Norte em 2024 repousa em aquisições públicas de grande escala e vias de reembolso maduras, exemplificadas pela meta do Together TakeMeHome de 1 milhão de kits por pedido postal ao longo de cinco anos. A aprovação da FDA em 2024 para uso adolescente do OraQuick ampliou o grupo de usuários elegíveis em cerca de 4 milhões de pessoas com idades entre 14 e 17 anos, impulsionando volumes incrementais de kits. A avaliação multilocal do Canadá constatou que 94,1% dos participantes conseguiram realizar corretamente um teste de fluido oral sem assistência, reforçando a prontidão da região para migrar o diagnóstico para os lares. À medida que o Medicare integra o autoteste de HIV ao gerenciamento de terapia de doenças crônicas, espera-se que as margens dos varejistas se expandam, apoiando lançamentos de marcas próprias.

A Europa segue roteiros de eliminação coordenados. O Reino Unido alocou GBP 1,5 milhão para fornecer 20.000 autotestes como parte de uma expansão opt-out mais ampla de GBP 20 milhões em 47 departamentos de emergência. A transição IVDR da UE incentiva padrões de qualidade comuns, mas pode reduzir temporariamente a diversidade de kits até que as filas dos organismos notificados sejam resolvidas. Pilotos de venda automática digital e implantações em farmácias em locais gays urbanos ilustram como a distribuição microdirecionada complementa a estratégia de saúde pública regional. No entanto, a adoção permanece heterogênea; o Leste e o Sul da Europa ficam atrás das nações do Norte na cascata 95-95-95, sinalizando crescimento inexplorado para kits de fluxo lateral com preço acessível.

A Ásia-Pacífico e o Oriente Médio e África oferecem o maior potencial de crescimento. O CAGR de 11,3% do Oriente Médio e África até 2030 reflete um aumento de 116% em novas infecções desde 2010, exigindo uma rápida expansão dos diagnósticos. A Universal Corporation Kenya, primeira produtora de ARV pré-qualificada pela OMS na África, aponta para uma localização mais ampla que poderia reduzir os prazos de entrega de kits para semanas. O piloto STAR III da Índia relatou que 88% dos usuários escolheriam o autoteste na próxima vez, revelando uma forte demanda latente pronta para o cumprimento por comércio eletrônico. As vendas online da China ultrapassaram 5 milhões de kits em 2020, e as vias regulatórias agora permitem autotestes duplos de HIV/sífilis, indicando espaço para diversificação de portfólio. Os dados de 2024 do Japão mostram deficiências de diagnóstico em áreas rurais, destacando o papel crítico que o autoteste pode desempenhar na triagem descentralizada.

Cenário Competitivo

O mercado de kits de autoteste para HIV é moderadamente fragmentado, com os cinco principais produtores representando uma estimativa de 62% das remessas anuais de kits em 2024. A receita de USD 56,8 milhões da OraSure e a extensão do rótulo adolescente da FDA fortaleceram sua liderança nos testes de fluido oral, enquanto o kit Panbio da Abbott compete pela participação baseada em sangue. A aquisição pela Roche dos ativos de ponto de atendimento da LumiraDx sinaliza uma mudança em direção a plataformas moleculares integradas que poderiam se desdobrar em formatos domiciliares. A Trinity Biotech aproveita a inclusão de seu produto TrinScreen nos algoritmos nacionais para superar sua escala, e a licença de transferência de tecnologia da OMS da SD Biosensor abre caminho para a fabricação em mercados emergentes.

Os manuais estratégicos se concentram em três alavancas: rotulagem adolescente, precisão molecular e integração no ecossistema digital. A OraSure firmou parceria com provedores de telessaúde para oferecer consultas de vídeo imediatas de vinculação ao cuidado. A Abbott pilota cartuchos habilitados por Bluetooth que carregam resultados anonimizados para painéis de vigilância, atraindo compradores de saúde pública. Novos entrantes, como a Linear Diagnostics, estão acelerando ensaios de Amplificação Exponencial de cinco minutos apoiados por financiamento inicial de GBP 1 milhão, um exemplo de capital de risco fluindo para formatos ultrarrápidos. Apesar dessa agitação, os obstáculos regulatórios permanecem significativos; a conformidade com o IVDR e as vias FDA 510(k) exigem orçamentos de validação clínica de vários milhões de dólares, moderando o ritmo de novas aprovações.

As parcerias digitais são igualmente decisivas. Os banners clicáveis de testes do Grindr redirecionam os usuários para páginas de pedido de kits gratuitos, enquanto o selo "Buy With Prime" da Amazon em kits selecionados acelera o checkout. Marcas próprias de farmácias de varejo, incluindo Boots e CVS, devem estrear dentro de dois anos, commoditizando ainda mais os produtos de fluxo lateral. A concorrência de preços se intensificará, mas os ensaios moleculares de maior margem e as assinaturas de aplicativos complementares oferecem defesa de receita. No geral, a intensidade competitiva está definida para aumentar à medida que a produção localizada reduz os custos logísticos e os governos adicionam autotestes às listas de medicamentos essenciais.

Líderes do Setor de Kits de Autoteste para HIV

OraSure Technologies

Abbott Laboratories

bioLytical Laboratories

Atomo Diagnostics

Chembio Diagnostics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Linear Diagnostics recebeu GBP 1 milhão para avançar um teste rápido de IST/HIV de cinco minutos

- Fevereiro de 2025: A FIND e a Unitaid apoiaram o lançamento da diaTROPIX, uma planta regional de diagnósticos em Dakar, para impulsionar o fornecimento de kits africanos.

- Fevereiro de 2025: A OraSure Technologies obteve aprovação da FDA para reduzir a idade mínima para o Autoteste de HIV OraQuick para 14 anos.

Escopo do Relatório Global do Mercado de Kits de Autoteste para HIV

De acordo com o escopo do relatório, os kits de autoteste para HIV são ferramentas diagnósticas que permitem aos indivíduos verificar seu status de HIV de forma privada em casa. Eles geralmente envolvem a coleta de uma pequena amostra de sangue ou fluido oral e fornecem resultados em minutos. Esses kits permitem a detecção precoce e promovem testes confidenciais, aumentando o acesso aos serviços de testagem para HIV.

O mercado de kits de autoteste para HIV é segmentado por Tecnologia (Imunoensaio de Fluxo Lateral, Imunofiltração/Fluxo Contínuo, Cromatografia Fluorescente, Testes Domiciliares Moleculares/Habilitados por Leitores Nascentes), Tipo de Amostra (Sangue, Fluido Oral, Urina), Geração do Teste (2ª, 3ª, 4ª), Canal de Distribuição (Farmácias de Varejo e Drogarias, Farmácias Online e Comércio Eletrônico, Hospitais e Clínicas, Programa Público/ONG e Comunidade), Aplicação (Teste Domiciliar, Teste no Ponto de Atendimento, Autoteste em Instalações) e Geografia (América do Norte, Europa, APAC, Oriente Médio e África). O relatório de mercado também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Imunoensaio de Fluxo Lateral |

| Imunofiltração / Fluxo Contínuo (por exemplo, INSTI) |

| Cromatografia Fluorescente |

| Testes domiciliares moleculares/habilitados por leitores nascentes |

| Sangue (punção digital) |

| Fluido Oral |

| Urina |

| 2ª |

| 3ª |

| 4ª |

| Farmácias de Varejo e Drogarias |

| Farmácias Online e Comércio Eletrônico |

| Hospitais e Clínicas |

| Programa Público / ONG e Distribuição Comunitária |

| Teste Domiciliar |

| Teste no Ponto de Atendimento |

| Autoteste em Instalações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia | Imunoensaio de Fluxo Lateral | |

| Imunofiltração / Fluxo Contínuo (por exemplo, INSTI) | ||

| Cromatografia Fluorescente | ||

| Testes domiciliares moleculares/habilitados por leitores nascentes | ||

| Por Tipo de Amostra | Sangue (punção digital) | |

| Fluido Oral | ||

| Urina | ||

| Por Geração de Teste | 2ª | |

| 3ª | ||

| 4ª | ||

| Por Canal de Distribuição | Farmácias de Varejo e Drogarias | |

| Farmácias Online e Comércio Eletrônico | ||

| Hospitais e Clínicas | ||

| Programa Público / ONG e Distribuição Comunitária | ||

| Por Aplicação | Teste Domiciliar | |

| Teste no Ponto de Atendimento | ||

| Autoteste em Instalações | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de kits de autoteste para HIV?

O mercado gerou USD 232,9 milhões em 2025 e está previsto para atingir USD 442,4 milhões até 2030.

Qual CAGR está projetado para os kits de autoteste até 2030?

Espera-se que as receitas se expandam a um CAGR de 7,55%.

Qual tecnologia domina as vendas atuais?

Os imunoensaios de fluxo lateral representaram 70,4% da receita de 2024.

Qual canal de distribuição está crescendo mais rapidamente?

As farmácias online estão se expandindo a um CAGR de 19,3%, à medida que as preocupações com privacidade direcionam os usuários para kits por pedido postal.

Qual região oferece o maior potencial de crescimento?

O Oriente Médio e África está projetado para crescer a um CAGR de 11,3% até 2030 devido ao aumento das taxas de infecção e ao financiamento de doadores.

Qual faixa etária acabou de obter acesso a um autoteste aprovado nos EUA?

Em 2024, a FDA aprovou o kit OraQuick para usuários a partir de 14 anos, ampliando a cobertura adolescente.

Página atualizada pela última vez em: