Tamanho e Participação do Mercado de Gás Metano de Alta Pureza

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.03% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

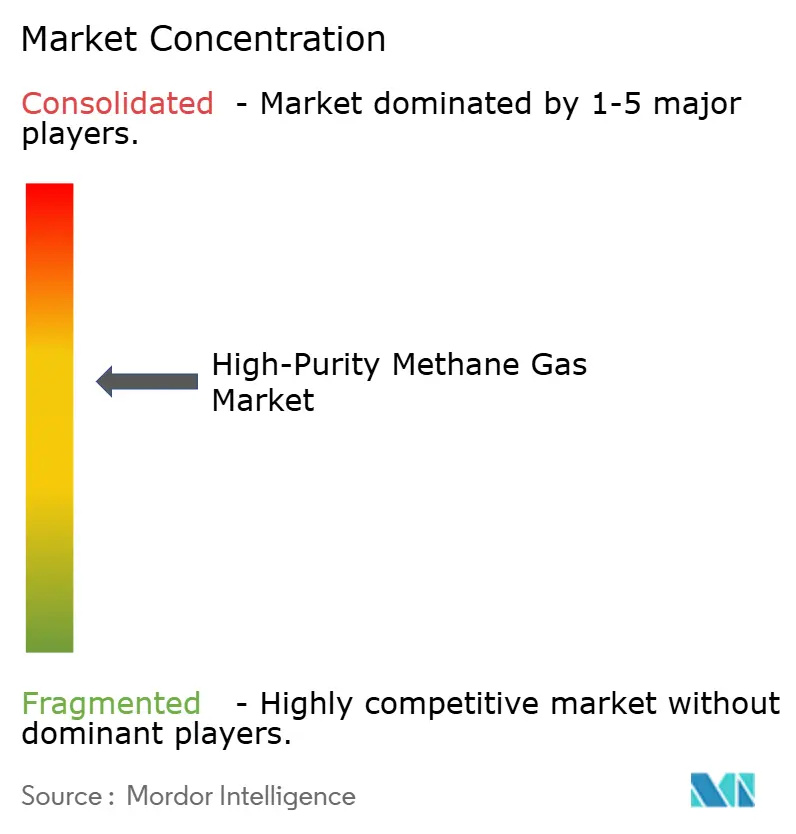

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gás Metano de Alta Pureza por Mordor Intelligence

O tamanho do Mercado de Gás Metano de Alta Pureza foi avaliado em USD 8,11 bilhões em 2025 e estima-se que cresça de USD 8,52 bilhões em 2026 para atingir USD 10,89 bilhões até 2031, a um CAGR de 5,03% durante o período de previsão (2026-2031). A demanda por metano de alta pureza está sendo impulsionada por uma combinação de fatores: aumento dos gastos de capital em semicondutores, mandatos para gases renováveis e maiores investimentos em produtos químicos especiais. Embora a purificação de gás natural permaneça como líder em custo, há um aumento notável no upgrading de biometano. Esse crescimento é amplamente impulsionado por incentivos na Europa e na Ásia-Pacífico para a injeção de gases renováveis na rede. O impulso nas aplicações está firmemente enraizado na fabricação de wafers de front-end. Aqui, os rigorosos limites de impurezas abaixo de 10 partes por bilhão necessitam de skids de purificação no local. Além disso, complexos petroquímicos estão adaptando seus reformadores de vapor-metano com circuitos de captura de carbono, tornando mais rígidas as especificações de gás de alimentação. À medida que gigantes de gases industriais integram trens de purificação em mega-fábricas, os contratos de fornecimento estão se estendendo para 10 a 20 anos. Enquanto isso, fornecedores de nicho estão capitalizando no enriquecimento isotópico para laboratórios de computação quântica, com metano carbono-12 atingindo um prêmio de USD 5.000 a 15.000 por kg.

Principais Conclusões do Relatório

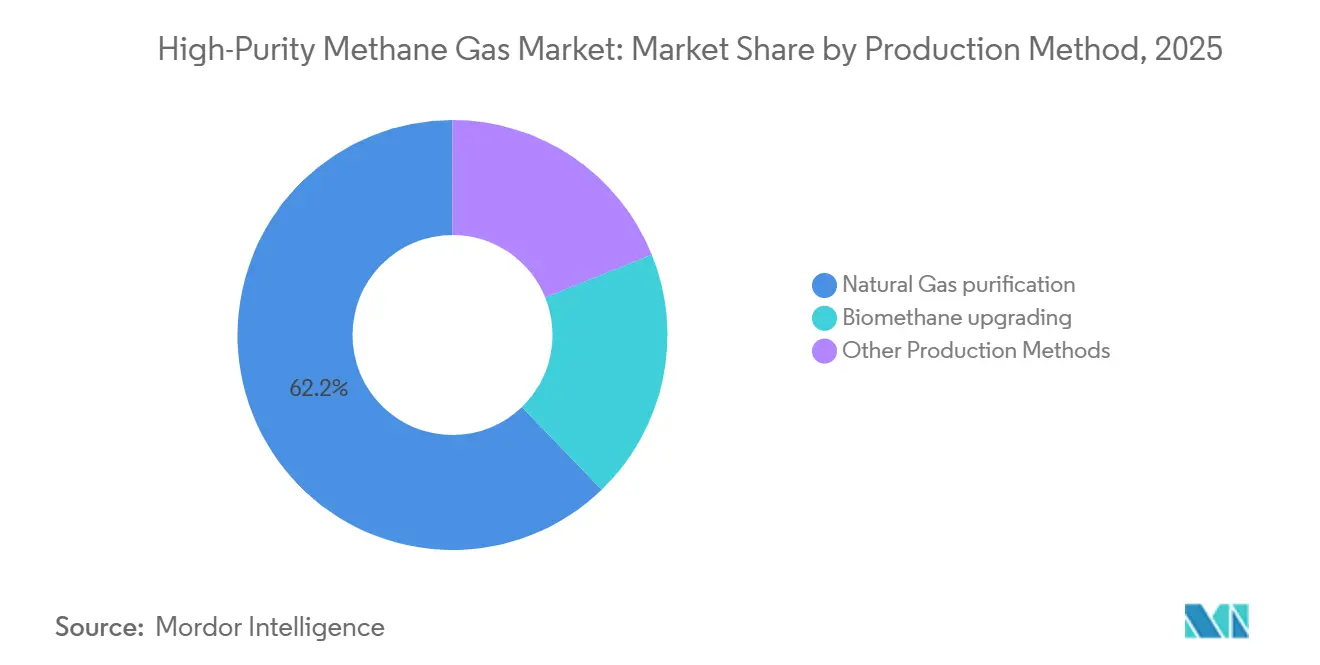

- Por método de produção, a purificação de gás natural deteve 62,21% da participação do mercado de Gás Metano de Alta Pureza em 2025, enquanto o upgrading de biometano avança a um CAGR de 5,68% de 2026 a 2031.

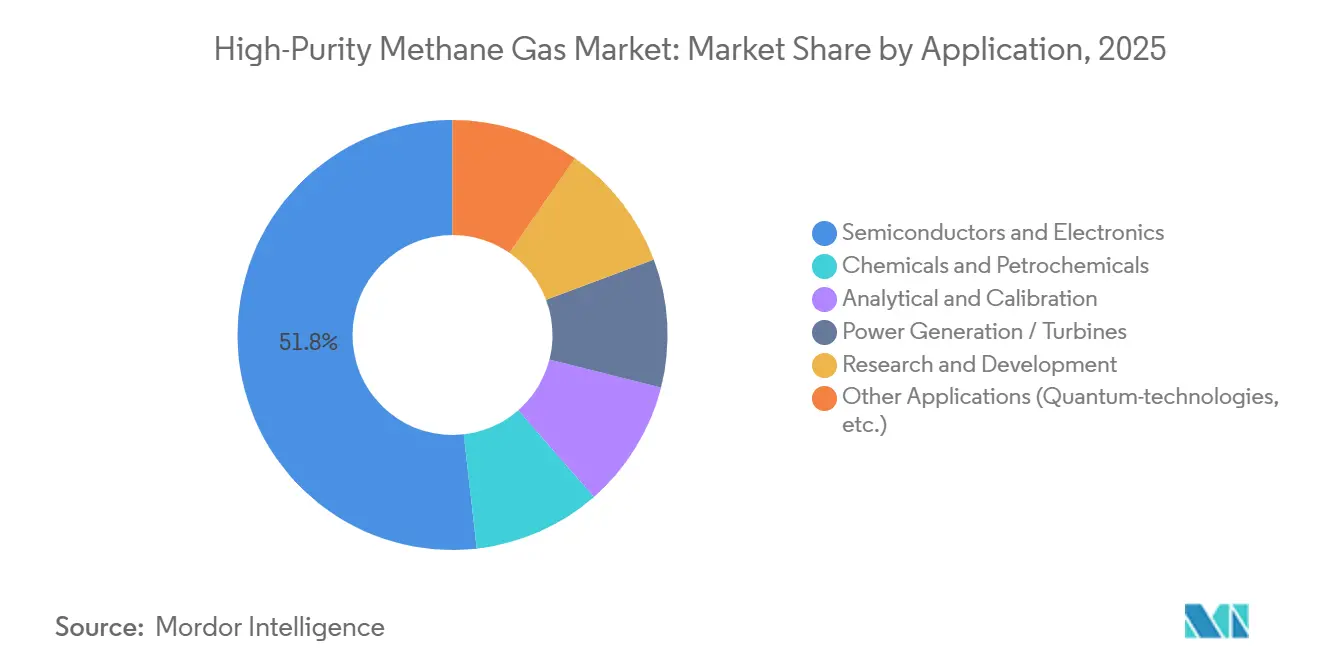

- Por aplicação, semicondutores e eletrônicos lideraram com 51,78% de participação na receita em 2025; produtos químicos e petroquímicos devem expandir a um CAGR de 5,91% de 2026 a 2031.

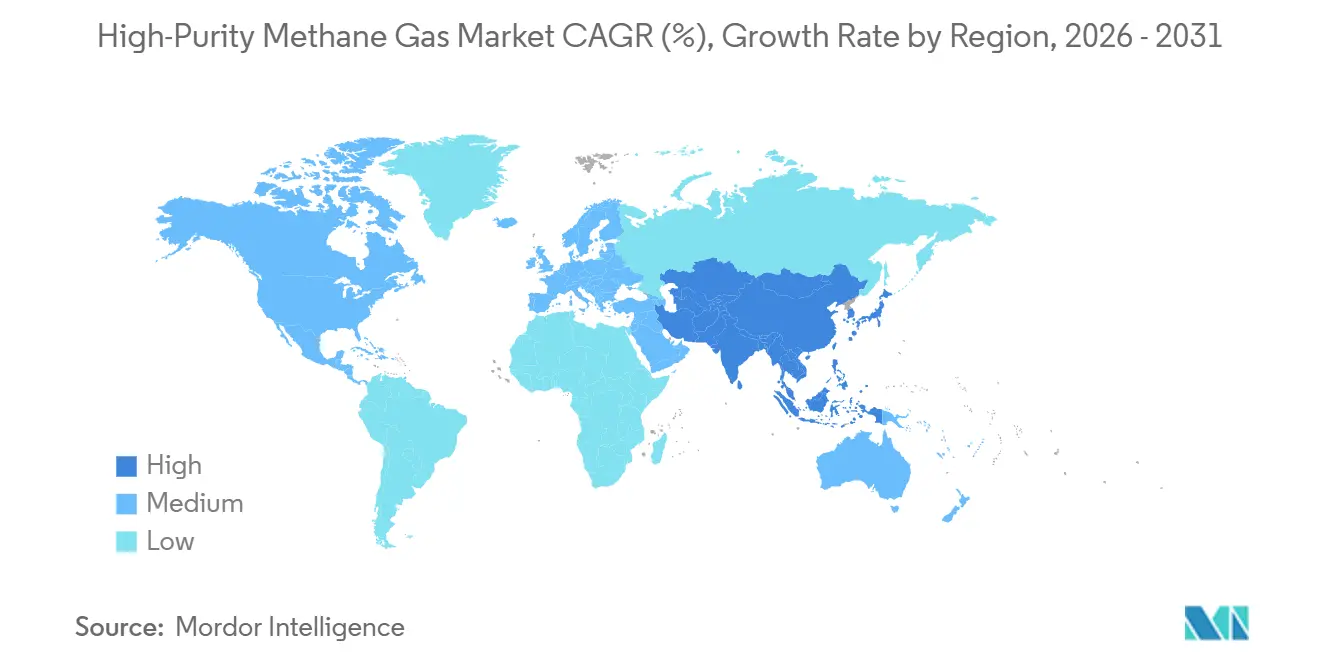

- Por geografia, a Ásia-Pacífico respondeu por 43,11% do tamanho do mercado de Gás Metano de Alta Pureza em 2025 e deve crescer a um CAGR de 5,78% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gás Metano de Alta Pureza

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adições de Capacidade de Fábricas de Semicondutores | +1.8% | Global, concentrado na Ásia-Pacífico (China, Coreia do Sul, Taiwan, Índia), América do Norte (Arizona, Texas, Ohio), Europa (Alemanha, Irlanda) | Médio prazo (2 a 4 anos) |

| Crescimento na Demanda por Síntese de Produtos Químicos Especiais | +1.2% | Global, com transbordamento dos polos petroquímicos da Ásia-Pacífico (China, Índia, ASEAN) para o Oriente Médio (Arábia Saudita, Emirados Árabes Unidos) | Médio prazo (2 a 4 anos) |

| Expansão da Energia Limpa e da Economia do Hidrogênio | +1.0% | Europa (Alemanha, Países Baixos, Reino Unido), América do Norte (Califórnia, Texas), Ásia-Pacífico (Japão, Coreia do Sul, Austrália) | Longo prazo (≥ 4 anos) |

| Adoção de Gases de Altíssima Pureza em Instrumentação Analítica | +0.6% | Global, com ganhos iniciais na América do Norte, Europa e mercados desenvolvidos da Ásia-Pacífico (Japão, Singapura) | Curto prazo (≤ 2 anos) |

| Crescente Necessidade de Metano de Grau Quântico para Qubits de Diamante-CVD | +0.4% | Nacional, com ganhos iniciais nos Estados Unidos (Boston, Vale do Silício), Coreia do Sul (Seul), Alemanha (Munique) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adições de Capacidade de Fábricas de Semicondutores

Em 2025, os investimentos globais em fabricação de wafers atingiram USD 160 bilhões. As novas linhas de 300 mm requerem condições precisas, especificando metano com níveis de oxigênio e umidade abaixo de 10 ppb para epitaxia de carboneto de silício. A Air Liquide alocou mais de USD 250 milhões para estabelecer unidades no local no Arizona, em Singapura e em Dresden. Essas unidades, atingindo 99,9995% de pureza de metano, incorporam etapas criogênicas, de PSA e de polimento catalítico. Em Nevada, Taiyo Nippon Sanso e Nikkiso estão colaborando em uma planta criogênica de separação de ar. Essa instalação foi projetada para atender às necessidades de embalagem avançada, fornecendo um backup em cilindros para gases de controle de processo. Em 2025, Central Glass e Foosung lançaram um projeto de KRW 4 bilhões na Coreia do Sul para localizar gases especiais eletrônicos. À medida que os controles de exportação se tornam mais rígidos, levando os fabricantes de chips a se concentrarem na regionalização, espera-se que o mercado de Gás Metano de Alta Pureza alinhe os processos de purificação com as necessidades de cada cluster emergente de fábricas.

Crescimento na Demanda por Síntese de Produtos Químicos Especiais

O metano, um componente-chave na produção de metanol e um vetor indireto de hidrogênio para amônia, é cada vez mais significativo à medida que as metas de descarbonização impulsionam a necessidade de moléculas mais limpas para proteger catalisadores de metais preciosos. O complexo de Dalian da PetroChina instalou unidades de PSA, cada uma com capacidade de 120.000 Nm³ h⁻¹, para reciclar gases de purga. Isso criou demanda interna por metano de grau de calibração, que garante a precisão dos monitores de emissões. Da mesma forma, o craqueador Tahe da Sinopec, com um orçamento de RMB 29,987 bilhões, incorpora circuitos de recuperação de hidrogênio com capacidade de 80.000 Nm³ h⁻¹, dependendo de metano 99,995% puro como padrão de calibração. Além disso, Asahi Kasei, Mitsui e Mitsubishi formaram uma aliança de JPY 21,2 bilhões em 2026 para eletrificar a produção de etileno[1]Asahi Kasei Corporation, "Joint Venture para Descarbonização do Etileno," asahi-kasei.com. Espera-se que essa iniciativa utilize metano ultrapuro em lotes em escala piloto para triagem de catalisadores. Esses desenvolvimentos destacam o papel evolutivo do metano, de uma commodity para um reagente de precisão, impulsionado por suas aplicações críticas no mercado de Gás Metano de Alta Pureza.

Expansão da Energia Limpa e da Economia do Hidrogênio

As plantas de upgrading de biometano utilizam cascatas de membranas e remoção criogênica de CO₂ para atingir purezas de 98 a 99,5%. Em seguida, refinam ainda mais esses fluxos para atingir 99,995% de pureza, especialmente ao abastecer redes de semicondutores ou laboratórios. Pilotos de metanação plasma-catalítica, usando catalisadores de níquel, atingem mais de 95% de rendimento de metano. Isso posiciona os circuitos de energia para metano como fornecedores tanto de energia quanto de gases especiais. A BASF está explorando a pirólise de metano para hidrogênio turquesa. Esse método não apenas produz coprodutos de carbono sólido e evita emissões de CO₂, mas também exige gás de alimentação ultralimpo para prolongar a vida útil do catalisador. A Osaka Gas India está testando a mistura de e-metano em 10% de sua rede. Essa iniciativa prepara o terreno para hubs de purificação locais, potencialmente atendendo a clusters de eletrônicos próximos a Dholera. À medida que a economia do hidrogênio evolui, esses desenvolvimentos prometem crescimento sustentado de volume para o mercado de Gás Metano de Alta Pureza.

Adoção de Gases de Altíssima Pureza em Instrumentação Analítica

À medida que os padrões de qualidade do ar se tornam mais rígidos e as emissões de refinarias enfrentam limites mais apertados, a demanda por misturas de calibração de metano rastreáveis está aumentando. Essas misturas garantem uma incerteza total de hidrocarbonetos inferior a 1 ppm. Em resposta às novas diretrizes da EPA e da UE que exigem verificação trimestral de analisadores, laboratórios ambientais nos EUA e na Europa aumentaram suas aquisições de metano de grau 5.0 e 6.0, dobrando suas compras desde 2024. Os fabricantes de instrumentos OEM estão incorporando rotinas de purga integradas, rejeitando gás com níveis de umidade superiores a 10 ppb. Essa mudança está levando os fornecedores a melhorar suas linhas de enchimento de cilindros com sensores de ponto de orvalho. Para manter a conformidade regulatória e prevenir eventos de contaminação, empresas como Air Liquide e Linde estão usando rastreamento digital de cilindros. Essa tecnologia certifica tanto a vida útil quanto a cadeia de custódia do gás. Além disso, a contínua miniaturização de sensores em analisadores de gás portáteis está expandindo a base de clientes, contribuindo para o crescimento constante no mercado de Gás Metano de Alta Pureza.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Purificação e Isolamento | -0.9% | Global, agudo em mercados emergentes (Índia, Sudeste Asiático, América Latina) com infraestrutura de purificação local limitada | Médio prazo (2 a 4 anos) |

| Normas Complexas de Armazenamento e Segurança no Transporte | -0.6% | Global, com variações regionais (ISO/IEC na Europa, PHMSA na América do Norte, normas nacionais na Ásia-Pacífico) | Curto prazo (≤ 2 anos) |

| Escassez de Oferta de Metano Isotopicamente Enriquecido | -0.3% | Nacional, concentrado nos Estados Unidos, Alemanha, Coreia do Sul e Japão com capacidades de separação isotópica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Purificação e Isolamento

Trens de PSA em estágios, criogênicos e de polimento catalítico podem aumentar os custos em USD 0,50 a 1,20 por kg para atingir 99,995% de pureza. Embora as alternativas de membrana apresentem uma opção para menor capex, elas enfrentam desafios como compensações de seletividade entre CO₂ e CH₄ e problemas de incrustação ao processar biogás bruto. A separação isotópica a laser, exigindo 97 eV por átomo e óptica avançada, contrasta com as cascatas de destilação criogênica, que consomem mais de 10 MWh por kg para atingir 99,9% de pureza em metano carbono-12. Na Índia e no Sudeste Asiático, empresas independentes frequentemente importam cilindros pré-purificados, incorrendo em prêmios de frete que reduzem suas margens. O estabelecimento de uma planta de alta pureza em campo verde envolve um investimento de USD 20 a 50 milhões e, com períodos de retorno superiores a cinco anos, a demanda ainda em desenvolvimento por semicondutores cria barreiras para novos entrantes, limitando o crescimento em segmentos do mercado de Gás Metano de Alta Pureza.

Normas Complexas de Armazenamento e Segurança no Transporte

A ISO 11118:2025 e a ISO 11114-1:2020 exigem testes hidrostáticos periódicos e avaliações de compatibilidade de materiais, adicionando custos de USD 50 a 150 por ciclo de cilindro[2] ISO, "ISO 11118:2025 Cilindros de Gás—Cilindros de Gás Não Recarregáveis," iso.org. Embora a harmonização da PHMSA em 2024 tenha simplificado o movimento interestadual nos EUA, os membros da ASEAN continuam a aplicar licenças de importação variadas, aumentando os tempos de remessa transfronteiriça. As fábricas de semicondutores, que cumprem os padrões de estanqueidade da AIGA e da EIGA, experimentam custos de instalação 15 a 25% mais altos do que as linhas de gás padrão. A exportação de metano isotopicamente enriquecido está sujeita a requisitos de licenciamento de duplo uso, causando atrasos de quatro a oito semanas e exigindo documentação especializada. Esses requisitos regulatórios proporcionam uma vantagem às multinacionais maiores e verticalmente integradas, ao mesmo tempo em que limitam a capacidade de fornecedores menores de entrar no mercado, restringindo assim o crescimento de curto prazo do mercado de Gás Metano de Alta Pureza.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Método de Produção: O Upgrading de Biometano Ganha Impulso Apesar da Dominância do Gás Natural

Em 2025, a purificação de gás natural respondeu por 62,21% da participação do mercado de Gás Metano de Alta Pureza, apoiada por mais de 580 plantas operacionais da Linde globalmente, utilizando infraestrutura criogênica e de PSA estabelecida. Espera-se que o mercado de purificação de gás natural em Gás Metano de Alta Pureza cresça a um CAGR de 5,12% de 2026 a 2031, impulsionado por sistemas no local que abastecem mega-fábricas no Arizona, em Dresden e em Hsinchu. O upgrading de biometano, que atualmente representa um segmento menor, deve crescer a um CAGR de 5,68% até 2031. Esse crescimento é atribuído às cotas da Diretiva de Energia Renovável na Europa e aos incentivos de tarifa de alimentação na China e na Índia. Cascatas de membranas combinadas com polimento a baixa temperatura atingem 99,995% de pureza, permitindo que o gás atualizado atenda a clientes de semicondutores que anteriormente dependiam de gasodutos fósseis. As decisões de investimento são influenciadas por prêmios de crédito de carbono e pela proximidade de matérias-primas agrícolas, deslocando os pipelines de projetos para o Centro-Oeste dos EUA, o Norte da França e a costa da China. Embora o metano sintético de energia para metano represente menos de 5% do mercado, o aumento da adoção de eletricidade renovável poderia impulsionar seu crescimento na segunda metade da década, potencialmente impactando a estrutura de custos do mercado de Gás Metano de Alta Pureza.

A purificação de gás natural permanece como uma opção preferida em regiões com redes de gasodutos robustas. Por exemplo, polos petroquímicos integrados no Texas, em Jiangsu e no Conselho de Cooperação do Golfo podem integrar skids de gases especiais em colunas de fracionamento existentes com despesas de capital adicionais mínimas. Em contraste, instalações de biogás nos clusters agrícolas da Europa utilizam matérias-primas locais e precificação de carbono para oferecer preços competitivos em moléculas de alta pureza para aplicações laboratoriais e analíticas. Métodos sintéticos, como a metanação catalítica a plasma de CO₂, estão avançando nos níveis de prontidão tecnológica (TRL) à medida que os preços dos eletrolisadores diminuem, fornecendo uma alternativa potencial para enfrentar os desafios de fornecimento fóssil. De 2026 a 2031, a diversificação de portfólios deve ser uma estratégia-chave para fornecedores que visam exposição equilibrada no mercado de Gás Metano de Alta Pureza.

Por Aplicação: A Demanda de Semicondutores Ancora o Mercado Enquanto os Produtos Químicos Aceleram

Em 2025, o segmento de semicondutores e eletrônicos respondeu por 51,78% do mercado de Gás Metano de Alta Pureza. Espera-se que essa participação permaneça acima de 50% até 2031, apoiada pelo aumento nos inícios de wafers na Ásia-Pacífico e na América do Norte. As principais instalações de OSAT em Penang, Hsinchu e Suwon utilizam metano de alta pureza para condicionamento de câmaras e deposição dielétrica de baixo-κ. Desde 2025, cada assinatura de gigafábrica incluiu cláusulas de offtake para garantir o fornecimento de metano 99,9995% ao longo do ciclo de depreciação do equipamento. O setor de produtos químicos e petroquímicos deve ser a aplicação de crescimento mais rápido, com um CAGR de 5,91%. O crescimento nesse segmento é impulsionado por plantas de metanol, amônia e Fischer-Tropsch que integram circuitos de CCU e recuperação de hidrogênio, que requerem gases de calibração estáveis. Além disso, hubs de hidrogênio em Roterdã, Jubail e Louisiana estão expandindo as aplicações de metano para validação de intensidade de carbono e proteção de catalisadores, contribuindo para volume incremental no mercado de Gás Metano de Alta Pureza.

Os usuários analíticos e de calibração estão experimentando crescimento constante à medida que o monitoramento ambiental se expande e os sensores portáteis se tornam mais comuns, embora sua participação de mercado permaneça nos dígitos médios únicos. No segmento de geração de energia, a maioria dos usuários aceita combustível de 95 a 98%, mas os ensaios de eficiência de turbinas e os pilotos de co-queima de hidrogênio ocasionalmente requerem metano 99,9% para comparações de linha de base. Pesquisa e tecnologias quânticas representam menos de 3% da participação de mercado, mas contribuem significativamente para a receita devido aos preços premium. Essa combinação diversificada de aplicações ajuda a estabilizar o mercado de Gás Metano de Alta Pureza contra flutuações no segmento de semicondutores, enquanto os desenvolvimentos petroquímicos e os programas de conformidade ambiental fornecem demanda adicional.

Análise Geográfica

Em 2025, a Ásia-Pacífico deteve uma participação significativa de 43,11% no mercado de Gás Metano de Alta Pureza. As projeções indicam uma trajetória de crescimento robusta, com um CAGR antecipado de 5,78% de 2026 a 2031. Entre 2024 e 2026, a Fase III do Fundo Nacional de Circuitos Integrados da China alocou mais de USD 45 bilhões, apoiando novas fábricas em Wuxi e Wuhan. Essas fábricas estão equipadas com skids de purificação no local para metano, nitrogênio e argônio. Enquanto isso, o ambicioso estímulo de KRW 29 trilhões da Coreia do Sul para embalagem avançada está canalizando fundos para fornecedores de gás domésticos. Esses fornecedores estão colaborando com licenciadores japoneses para personalizar gabinetes de gás e serviços analíticos. Na Índia, a Missão de Semicondutores está direcionando substanciais INR 76.000 crore para os clusters de Dholera e Mysuru. Concomitantemente, a INOX Air Products está prestes a lançar um hub em Gujarat, produzindo 12.000 toneladas anuais de gases ultralimpos no início de 2027. As nações da ASEAN, que agora abrigam mais de 20% das operações de back-end globais, veem os governos da Malásia e do Vietnã simplificando as isenções de impostos sobre equipamentos de gases especiais. Esse movimento visa atrair OSATs de primeiro nível, impulsionando significativamente a demanda regional pelo mercado de Gás Metano de Alta Pureza.

A América do Norte é o segundo maior player no mercado. Os principais investimentos incluem o empreendimento de USD 250 milhões da Air Liquide no Arizona e os esforços de expansão da Air Products em Ohio. Notavelmente, as fábricas da Intel e da TSMC enfatizam a importância de backups redundantes de vagões-tanque e gasodutos para metano de grau 5.0. A Lei de Redução da Inflação oferece créditos fiscais para hidrogênio limpo, sugerindo uma potencial mudança no balanço de gás em direção à pirólise de metano, contingente a curvas de custo favoráveis. O foco da Europa está se deslocando para corredores de biometano e hidrogênio. A rede central de H₂ da Alemanha está definida para se integrar com hubs da Linde e da Messer. Simultaneamente, os Países Baixos estão experimentando com clusters de biometano com restrições de escritura, refinando fluxos para atender aos padrões de grau eletrônico. Embora o Oriente Médio e a África detenham uma participação menor, ela está em ascensão. Um empreendimento colaborativo entre Linde, Aramco e SLB em Jubail visa 9 toneladas métricas por ano de captura de CO₂ até 2027, impulsionando a demanda por gás de calibração. Na América do Sul, os recursos de biogás do Brasil e os ativos de xisto da Argentina apresentam oportunidades para projetos de purificação, contingentes ao estabelecimento de políticas consistentes.

As disparidades regionais exigem estratégias localizadas para os fornecedores. Na Ásia-Pacífico, o posicionamento dentro de parques petroquímicos e gigafábricas simplifica as operações, reduzindo tanto os tempos de trânsito de cilindros quanto as complexidades da documentação de importação. A Europa testemunha um aumento nas atividades de fusão, com gigantes de gases industriais unindo forças com desenvolvedores de biogás para se alinhar com as cotas de gás renovável. Os extensos ativos de midstream da América do Norte favorecem o uso de reboques de retorno de vapor e módulos de tubos de grande volume, garantindo serviço eficiente para extensos campi de fábricas. Essas particularidades regionais não apenas influenciam a distribuição de capital, mas também desempenham um papel fundamental na formação da dinâmica competitiva no mercado de Gás Metano de Alta Pureza.

Cenário Competitivo

O mercado de Gás Metano de Alta Pureza é moderadamente consolidado. Air Liquide, Linde e Air Products respondem coletivamente pela maioria da receita global. Elas alcançam isso por meio de plantas verticalmente integradas, contratos no local e extensas redes logísticas. A Air Liquide investiu recentemente USD 250 milhões em instalações adjacentes a fábricas, garantindo acordos de offtake de 10 a 20 anos. Esses acordos garantem níveis de impureza abaixo de 10 ppb, destacando o foco da Air Liquide em estratégias orientadas a serviços em vez de vendas de commodities. A aquisição da Airtec pela Linde aumenta sua presença no Oriente Médio para mais de 90%. Esse movimento posiciona as unidades criogênicas da Linde próximas ao hub de captura de carbono da Arábia Saudita, melhorando seu alcance geográfico. A Air Products está se concentrando em hidrogênio e em um portfólio de GNL reestruturado, permitindo a realocação de capital para gases especiais para fábricas de Ohio e petroquímicos do Texas.

Empresas independentes especializadas como Bhoruka Specialty Gases, Element Solutions Inc e Yingde Gases estão abordando lacunas regionais com misturas de cilindros personalizadas e serviços isotópicos. A Bhoruka estabeleceu plantas de metano com 99,9998% de pureza em Karnataka e Maharashtra, alimentadas por eletricidade renovável, enfatizando sua abordagem de baixo carbono. A Element Solutions está alinhando seu portfólio com sua aquisição de EFC Gases em 2026, integrando oportunidades aeroespaciais e de semicondutores para oferecer um fornecimento combinado de xenônio, criptônio e metano.

A diferenciação de serviços está se tornando mais significativa do que a concorrência de preços. Os clientes estão cada vez mais exigindo telemetria de pureza em tempo real, sistemas automatizados de detecção de vazamentos e transparência nos relatórios de pegada de carbono. Patentes sobre desoxigenação catalítica, adsorventes de remoção de umidade e rastreabilidade de válvulas habilitada por IoT estão emergindo como vantagens competitivas, embora sua prevalência no mercado seja menos pronunciada em comparação com hidrogênio ou hélio. Isso cria oportunidades para novos entrantes, particularmente aqueles que introduzem membranas inovadoras ou intensificação de processos. As empresas que combinam efetivamente o fornecimento de gás renovável, o enriquecimento isotópico e a logística digital estão melhor posicionadas para atender às necessidades em evolução do mercado de Gás Metano de Alta Pureza.

Líderes do Setor de Gás Metano de Alta Pureza

Air Liquide S.A.

Air Products and Chemicals Inc.

Taiyo Nippon Sanso Corporation

Messer Group GmbH

Linde PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Element Solutions Inc, uma empresa global e diversificada de tecnologia química especial, anunciou a aquisição da EFC Gases & Advanced Materials. A EFC operará como uma unidade de negócios independente reportada dentro da Element Solutions Inc.

- Setembro de 2025: A Linde elevou sua participação na Airtec acima de 90%, reforçando a presença do Conselho de Cooperação do Golfo para infraestrutura de gases especiais.

Escopo do Relatório Global do Mercado de Gás Metano de Alta Pureza

O gás metano de alta pureza é um metano altamente refinado com contaminantes residuais mínimos. É produzido pela remoção de impurezas do gás natural ou do gás natural liquefeito (GNL) para uso em aplicações industriais, científicas e eletrônicas críticas.

O mercado é segmentado por método de produção, aplicação e geografia. Por método de produção, o mercado é segmentado em purificação de gás natural, upgrading de biometano e outros métodos de produção (incluindo metano sintético/energia para metano (PtM) e reciclagem por pirólise de metano). Por aplicação, o mercado é segmentado em semicondutores e eletrônicos, produtos químicos e petroquímicos, analítico e de calibração, geração de energia/turbinas, pesquisa e desenvolvimento e outras aplicações (incluindo tecnologias quânticas). O relatório também abrange o tamanho do mercado e as previsões para Gás Metano de Alta Pureza em 17 países ao redor do mundo. Para cada segmento, o dimensionamento e as previsões de mercado são fornecidos em termos de valor (USD).

| Purificação de gás natural |

| Upgrading de biometano |

| Outros Métodos de Produção (Sintético / Energia para Metano (PtM), Reciclagem por Pirólise de Metano) |

| Semicondutores e Eletrônicos |

| Produtos Químicos e Petroquímicos |

| Analítico e de Calibração |

| Geração de Energia / Turbinas |

| Pesquisa e Desenvolvimento |

| Outras Aplicações (Tecnologias Quânticas, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Método de Produção | Purificação de gás natural | |

| Upgrading de biometano | ||

| Outros Métodos de Produção (Sintético / Energia para Metano (PtM), Reciclagem por Pirólise de Metano) | ||

| Por Aplicação | Semicondutores e Eletrônicos | |

| Produtos Químicos e Petroquímicos | ||

| Analítico e de Calibração | ||

| Geração de Energia / Turbinas | ||

| Pesquisa e Desenvolvimento | ||

| Outras Aplicações (Tecnologias Quânticas, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de Gás Metano de Alta Pureza crescerá até 2031?

O mercado deve atingir USD 10,89 bilhões até 2031, crescendo a um CAGR de 5,03% a partir de USD 8,52 bilhões em 2026.

Com que velocidade a região Ásia-Pacífico crescerá até 2031?

A Ásia-Pacífico deve expandir a um CAGR de 5,78% entre 2026 e 2031, impulsionada por adições de capacidade em semicondutores e petroquímicos.

Qual método de produção está crescendo mais rapidamente?

O upgrading de biometano é a rota de crescimento mais rápido, com projeção de registrar um CAGR de 5,68% até 2031.

Por que o setor de semicondutores domina a demanda?

A fabricação de wafers de front-end requer metano com impurezas abaixo de 10 ppb para epitaxia de carboneto de silício e condicionamento de câmaras, impulsionando mais de 50% do consumo global.

Página atualizada pela última vez em: