Tamanho e Participação do Mercado de Precursores Metálicos de Alta Constante Dielétrica e CVD ALD

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

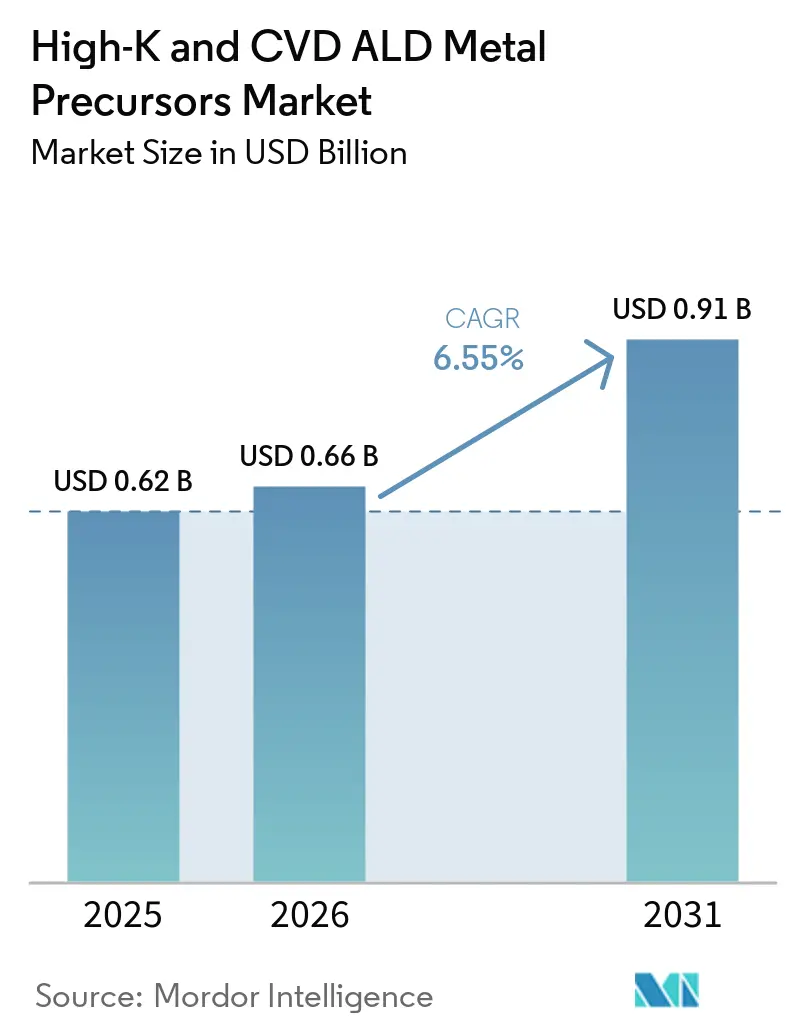

| Tamanho do Mercado (2026) | 0.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Precursores Metálicos de Alta Constante Dielétrica e CVD ALD por Mordor Intelligence

Espera-se que o tamanho do mercado de precursores metálicos de alta constante dielétrica e CVD ALD aumente de USD 0,62 bilhão em 2025 para USD 0,66 bilhão em 2026 e atinja USD 0,91 bilhão até 2031, crescendo a um CAGR de 6,55% ao longo de 2026-2031. A demanda robusta decorre da transição para lógica gate-all-around de 2 nanômetros, pilhas de 3D NAND com mais de 500 camadas e capacitores de vala DRAM padronizados por EUV, todos os quais consomem volumes significativamente maiores de compostos de háfnio, tungstênio e zircônio por wafer. Clusters de fábricas na Coreia, Taiwan, China e Estados Unidos estão investindo coletivamente mais de USD 200 bilhões em nova capacidade e estão exigindo a mistura de precursores no local para reduzir os prazos de entrega. Fornecedores capazes de garantir níveis de impureza abaixo de ppm, rastreabilidade ISO 9001 e formulações sem PFAS estão assegurando acordos de fornecimento de longo prazo, enquanto inovadores de nicho voltados para interconexões de rutênio e molibdênio estão conquistando nichos de alta margem. Os principais riscos incluem a escassez de metal de háfnio, a evolução das normas ambientais sobre ligantes alquil-amida e a intensidade de capital dos equipamentos de sublimação de precursores sólidos.

Principais Conclusões do Relatório

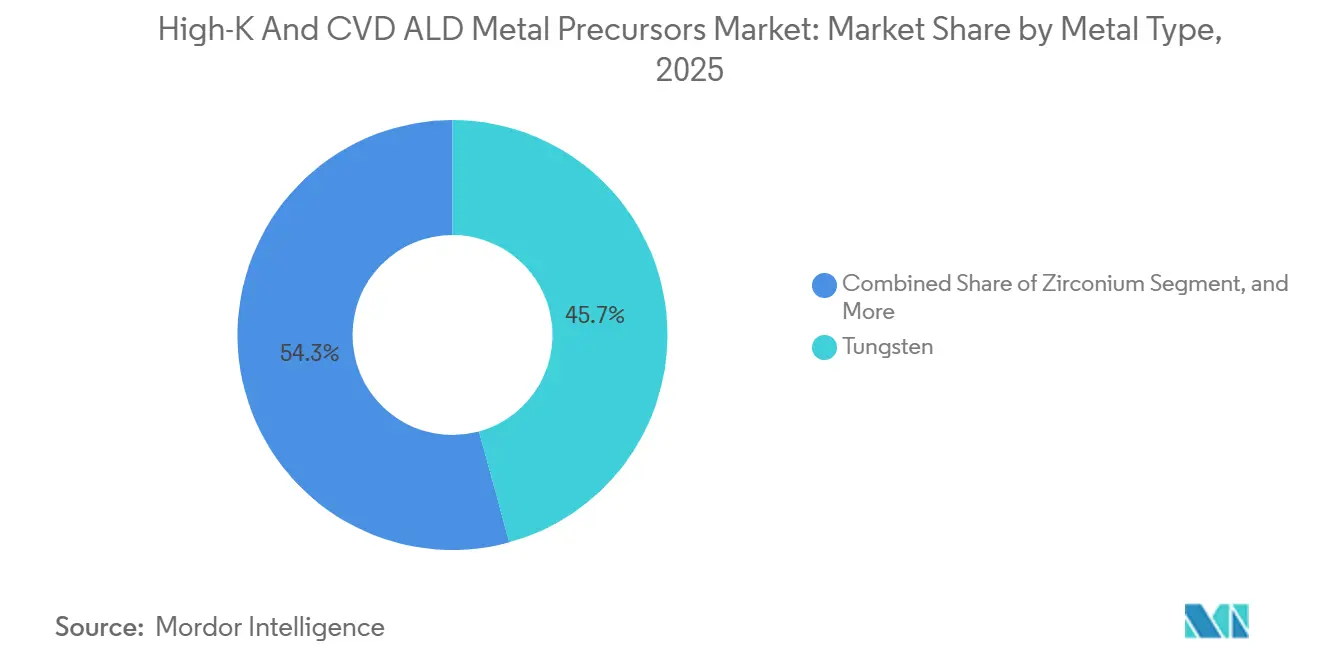

- Por tipo de metal, o tungstênio capturou 45,74% da receita de 2025, enquanto os precursores de zircônio devem se expandir a um CAGR de 6,98% até 2031.

- Por método de deposição, o ALD térmico liderou com 48,19% de participação em 2025, enquanto o ALD com plasma aprimorado deve registrar o crescimento mais rápido, com CAGR de 7,11% até 2031.

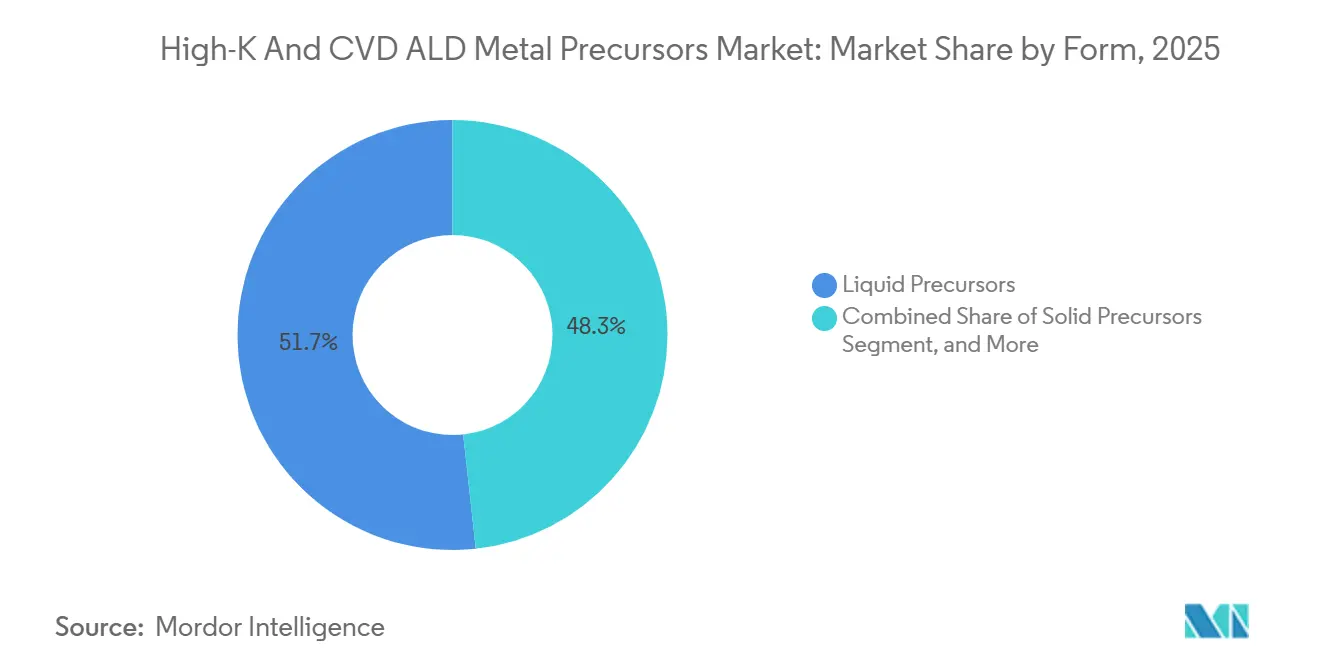

- Por forma, os compostos líquidos responderam por 51,73% do valor de 2025, mas os precursores sólidos estão avançando a um CAGR de 6,91% em razão das vantagens de pureza e redução de resíduos.

- Por uso final, os dispositivos lógicos detinham uma participação de 38,18% em 2025, e as memórias emergentes devem crescer mais rapidamente, com um CAGR de 6,94% até 2031.

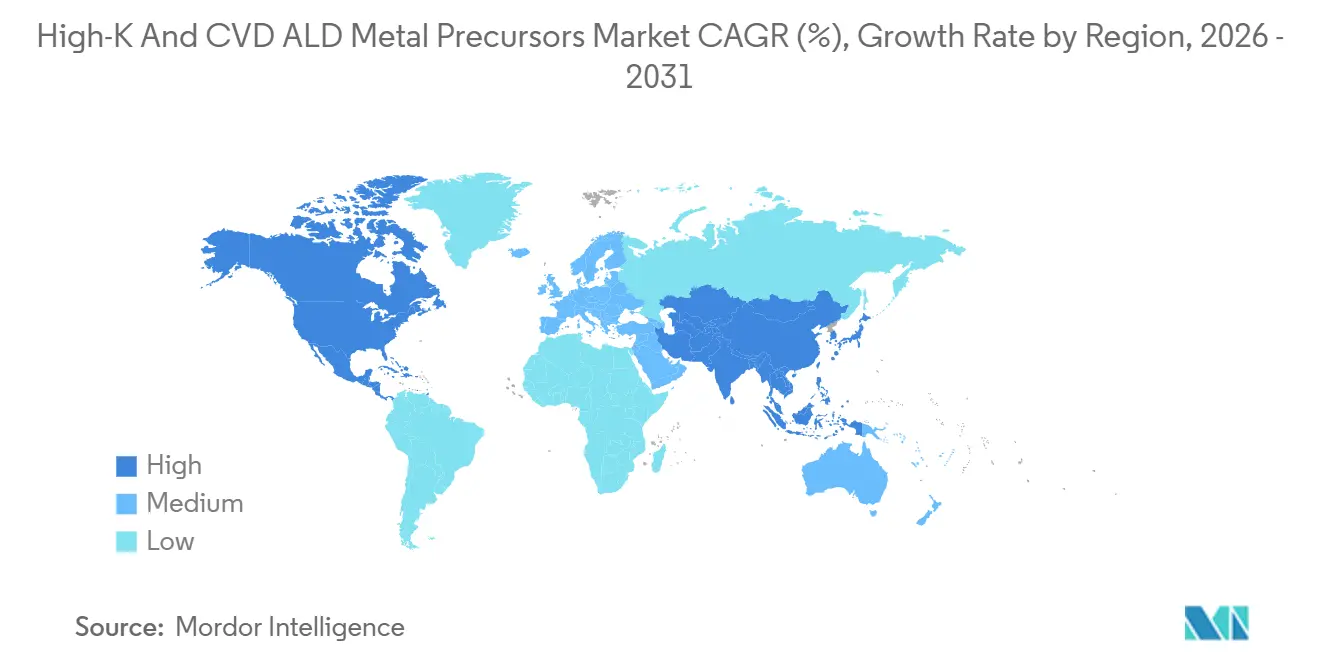

- Por geografia, a Ásia-Pacífico respondeu por 60,28% da receita de 2025 e é a região de crescimento mais rápido, com um CAGR de 7,21% ao longo do período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Precursores Metálicos de Alta Constante Dielétrica e CVD ALD

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escalonamento Convencional para Nós Lógicos Abaixo de 3 nm | +2.1% | Taiwan, Coreia do Sul, Estados Unidos | Médio prazo (2-4 anos) |

| 3D NAND com 256 Camadas ou Mais | +1.8% | China, Coreia do Sul, Japão | Médio prazo (2-4 anos) |

| Capacitores de Vala DRAM Padronizados por EUV | +1.4% | Coreia do Sul, Taiwan | Curto prazo (≤2 anos) |

| Crescimento da Capacidade de Fábricas Chinesas e Coreanas | +1.2% | China, Coreia | Longo prazo (≥4 anos) |

| Adoção de Memória Ferroelétrica HfZrO | +0.9% | Global | Longo prazo (≥4 anos) |

| ALD com Plasma Remoto para Controle de Vazamento | +0.7% | Coreia do Sul, Taiwan, China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalonamento Convencional para Nós Lógicos Abaixo de 3 nm

Os designs de nanofolha gate-all-around em nós de 2 nanômetros consomem 35-50% mais dielétrico de alta constante dielétrica por wafer do que os FinFETs de 3 nanômetros, porque as portas envolventes e as redes de energia no verso dobram o número de ciclos de ALD necessários. A lógica N2 da TSMC, em produção em volume desde o final de 2025, deposita óxido de háfnio em ambos os lados da pilha do dispositivo, enquanto o fluxo PowerVia 18A da Intel adiciona vias de tungstênio através do silício à lista de materiais de precursores.[1]Mark Liu, "Briefing Tecnológico N2 Gate-All-Around," TSMC, tsmc.com O consequente aumento na intensidade de precursores é amplificado por excessos no aprendizado de rendimento que forçam as fábricas a superprovisionarem materiais durante as rampas iniciais.

Controle Camada por Camada para Distribuição de Energia no Verso

As rotas de energia no verso requerem deposição de camada atômica (ALD) de rutênio ou tungstênio em vias através do silício (TSVs) com diâmetros inferiores a 500 nanômetros. Esses materiais são críticos porque conseguem manter o desempenho em escalas tão reduzidas. O nó 18A da Intel selecionou especificamente o rutênio por sua baixa resistividade, que minimiza a perda de energia, e sua superior resistência à eletromigração, que aumenta a durabilidade sob altas densidades de corrente. Além disso, pesquisas do Imec destacam que a adoção do roteamento de energia no verso pode reduzir a queda de tensão no chip em aproximadamente 25%, melhorando a eficiência geral da distribuição de energia. No entanto, embora esse layout reduza significativamente a queda de IR, ele também aumenta o custo dos materiais precursores por wafer em uma estimativa de 40%, apresentando uma compensação entre ganhos de desempenho e despesas de fabricação.

Pilhas 3D NAND Acima de 500 Camadas

Cada camada adicionada a uma cadeia 3D NAND requer duas passagens de ALD, o que significa que, à medida que o número de camadas aumenta de 200 para 500, a demanda por volumes de precursores cresce 1,5 vez mais rápido do que o crescimento nos inícios de wafer. Isso destaca o impacto significativo do escalonamento de camadas no consumo de materiais. Em 2024, a SK hynix enviou com sucesso peças de 321 camadas e estabeleceu uma meta para atingir peças de 400 camadas até o final de 2026. Essa progressão indica que cada wafer exigirá mais de 800 ciclos de ALD, refletindo a crescente complexidade dos processos de fabricação. De acordo com dados da SEMI, o uso de precursores para NAND deve crescer 28% em 2025, em comparação com um crescimento de 12% nos inícios de wafer. Essa disparidade ressalta o efeito multiplicador, no qual os avanços na tecnologia de camadas impulsionam um aumento desproporcional nos requisitos de materiais.

Capacitores DRAM de Alta Razão de Aspecto Padronizados por EUV

A redução dos passos de vala abaixo de 30 nanômetros levou a razões de aspecto superiores a 70:1, criando uma geometria que somente a Deposição de Camada Atômica (ALD) com plasma aprimorado consegue revestir efetivamente sem vazios. Essa técnica avançada de revestimento garante uniformidade e precisão em estruturas de alta razão de aspecto. Pesquisadores do KAIST alcançaram 98% de cobertura de degrau com plasma remoto de 100 MHz, demonstrando a capacidade dessa tecnologia de lidar com geometrias complexas. Além disso, a implementação do nó DDR5 mais recente da Samsung aumentou as contagens de ciclos de ALD em 35%, destacando a crescente adoção de ALD com plasma aprimorado nos processos avançados de fabricação de semicondutores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Restrições de Fornecimento de Metal de Háfnio | -0.7% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escalada das Normas de Saúde, Segurança e Meio Ambiente sobre Alquil-Amida e PFAS | -0.5% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Intensidade de Capex dos Sistemas de Precursores Sólidos | -0.4% | Global | Médio prazo (2-4 anos) |

| Danos por Plasma Reduzindo as Janelas de Processo de ALD com Plasma Aprimorado | -0.3% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Fornecimento e Volatilidade de Preços do Metal de Háfnio

A produção de háfnio, intrinsecamente ligada à mineração de zircônio, permaneceu limitada a apenas 80-90 toneladas métricas em 2025. No entanto, a demanda por precursores de háfnio deve superar 120 toneladas métricas até 2028, criando uma lacuna significativa entre oferta e demanda. Esse desequilíbrio impulsionou uma alta nos preços à vista, atingindo USD 1.400 por quilograma no primeiro trimestre de 2026. Os preços crescentes têm compelido as fábricas de semicondutores a aumentar seus estoques e manter reservas de segurança mais elevadas para mitigar os riscos de fornecimento. Embora a nova capacidade de separação no oeste da Austrália deva adicionar 15-20 toneladas métricas até 2027, esse aumento atenderá apenas a uma fração do déficit previsto, deixando o mercado sob pressão para atender à crescente demanda.

Escalada das Regulamentações de Saúde, Segurança e Meio Ambiente sobre Compostos de Ligantes Alquil-Amida e PFAS

A Agência Europeia de Produtos Químicos (ECHA) e a Agência de Proteção Ambiental dos EUA (EPA) propuseram a classificação de vários ligantes de substâncias per e polifluoroalquílicas (PFAS) como materiais perigosos. Essa mudança regulatória levou a reformulações de precursores, que devem aumentar os custos de abatimento e qualificação em aproximadamente USD 0,15-0,25 por wafer.[2]Jeffry Brown, "Panorama Regulatório de PFAS para Produtos Químicos de Semicondutores," Agência de Proteção Ambiental dos EUA, epa.gov Em resposta a essas mudanças, a Merck KGaA está trabalhando ativamente na conversão de 12 de seus produtos para variantes sem PFAS. No entanto, essa transição é um processo complexo que pode levar até 24 meses para ser concluído, incluindo a requalificação por parte dos clientes para garantir conformidade e padrões de desempenho. De acordo com a SEMI, uma associação do setor, cerca de 30-40% das composições atuais de deposição de camada atômica (ALD) não possuem uma alternativa sem PFAS tecnicamente equivalente, representando desafios significativos para o setor na adaptação a esses requisitos regulatórios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Metal: Liderança em Volume do Tungstênio Enfrenta Potencial de Alta do Zircônio e do Rutênio

Os compostos à base de tungstênio responderam pela maior participação, com 45,74% do valor em 2025, e essa dominância se apoia em seu papel consolidado em plugues de contato e linhas de palavra, onde baixa resistividade e alto módulo são vitais. O mercado de precursores metálicos de alta constante dielétrica e Deposição Química de Vapor (CVD) e Deposição de Camada Atômica (ALD) para aplicações de tungstênio respondeu por quase metade da receita total em 2025, refletindo ampla integração tanto em pilhas lógicas quanto de memória. O rutênio, no entanto, está ganhando atenção porque sua resistividade permanece favorável em espessuras abaixo de 5 nanômetros, e novos precursores líquidos agora fornecem pressões de vapor estáveis acima de 100 torr. O CAGR de 6,98% do zircônio mostra como os dielétricos ferroelétricos de HfZrO estão remodelando os fluxos de memória embarcada.

Olhando para o futuro, a aceleração da participação do zircônio pode avançar sobre o território do tungstênio à medida que as fundições implantam FeFETs em nós de microcontroladores. O háfnio permanece um metal estratégico porque todo dielétrico de porta abaixo de 7 nanômetros depende dele, mas sua cadeia de suprimentos é estruturalmente restrita. A emergência do rutênio em revestimentos de trilhos de energia no verso, validada pela produção de risco do PowerVia, aponta para uma mudança disruptiva no mix. O cobalto e o molibdênio ocupam papéis de nicho, mas crescentes, como substitutos de revestimento de barreira, enquanto o óxido de alumínio permanece relevante para dispositivos analógicos e de potência maduros.

Por Método de Deposição: ALD com Plasma Aprimorado Continua a Ganhar Impulso

O ALD térmico manteve a maior participação de mercado, com 48,19% em 2025, graças à sua simplicidade, mas o CAGR de 7,11% do ALD com plasma aprimorado destaca como as pressões de razão de aspecto estão reescrevendo os roteiros de equipamentos. O tamanho do mercado de precursores metálicos de alta constante dielétrica e CVD ALD para processos com plasma aprimorado está no caminho de superar a receita térmica no final da janela de previsão, à medida que as valas de DRAM e as vias no verso exigem compostos de plasma remoto. Fontes de plasma de frequência muito alta reduzem os danos por íons à metade em comparação com sistemas de 13,56 MHz, ampliando a janela de processo para pilhas sensíveis de baixa constante dielétrica.

O CVD metal-orgânico ainda sustenta preenchimentos espessos de tungstênio e almofadas de alumínio porque suas taxas de deposição de 5-10 nanômetros por minuto mantêm o custo por wafer baixo para estruturas de alto volume. O ALD espacial e os fluxos híbridos de ALD-CVD permanecem como participações minoritárias, mas estão atraindo usuários de displays, energia solar e embalagem avançada que valorizam as vantagens do movimento contínuo ou da nucleação sequencial. A divulgação pública da Intel de uma abordagem híbrida de semente ALD mais volume CVD de tungstênio para vias 18A sinaliza uma aceitação mais ampla desses regimes mistos.[3]P. Pawlowicz, "Preenchimento Híbrido ALD-CVD de Tungstênio para Nós 18A," Anais da Conferência de Tecnologia Intel, intel.com

Por Forma: Precursores Líquidos Detêm a Maioria, mas Variantes Sólidas Avançam em Pureza

Os sistemas de borbulhador líquido responderam por pouco mais da metade da receita em 2025, especificamente 51,73%, devido à otimização da tubulação existente das fábricas em torno desses sistemas. Suas pressões de vapor estáveis, tipicamente 0,5-2,0 torr, tornam o controle de fluxo simples e confiável. No entanto, a tecnologia de sublimação sólida está avançando rapidamente, com a participação de mercado de precursores metálicos de alta constante dielétrica e CVD ALD para formas sólidas aumentando de forma constante. Esse crescimento é sustentado por um CAGR de 6,91% nos gastos, impulsionado por vantagens como níveis de impureza abaixo de 10 ppb e a eliminação de resíduos significativos de solventes, o que torna essas soluções mais ecológicas e eficientes.

Apesar desses avanços, os custos dos equipamentos permanecem um desafio significativo. Os módulos de entrega sólida podem custar mais de USD 2 milhões, representando uma despesa de capital substancial. No entanto, as fábricas de ponta estão descobrindo cada vez mais que as economias de rendimento e as eficiências operacionais proporcionadas por esses sistemas superam o investimento inicial. Os compostos em fase gasosa, como o hexafluoreto de tungstênio, continuam a manter sua posição sólida em aplicações de CVD, particularmente onde o alto rendimento é crítico. Além disso, colaborações como a parceria entre Gelest e IBM em precursores de EUV de resistência seca sugerem que os compostos gasosos e sólidos podem convergir cada vez mais em aplicações de litografia e deposição, expandindo ainda mais seus casos de uso potenciais e oportunidades de mercado.

Por Aplicação de Uso Final: Lógica Domina o Valor, Memórias Emergentes Impulsionam o Crescimento

A lógica capturou a maior participação, com 38,18% em 2025, porque os nós abaixo de 3 nanômetros requerem pilhas de porta em ambos os lados e energia no verso, efetivamente dobrando a carga de precursores por wafer. Essa demanda posicionou a lógica como um segmento dominante, com o tamanho do mercado de precursores metálicos de alta constante dielétrica e CVD ALD apenas para lógica já superando USD 0,23 bilhão. Além disso, tecnologias de memória emergentes como FeFETs, RRAM e MRAM estão experimentando crescimento rápido, representando o segmento de crescimento mais rápido com uma taxa de crescimento anual composta (CAGR) de 6,94% durante o período de previsão.

A DRAM permanece o segundo maior consumidor de precursores metálicos de alta constante dielétrica e CVD ALD, impulsionada pelos avanços no escalonamento de valas por EUV, que aumentaram os ciclos de ALD com plasma aprimorado em mais de um terço. Enquanto isso, a 3D NAND responde por aproximadamente 20% do valor de mercado. No entanto, seu roteiro de contagem de camadas sugere que contribuirá com uma parcela desproporcionalmente grande do volume incremental nos próximos anos. As camadas de interconexão e metalização continuam a demandar materiais como revestimentos de rutênio, cobalto e molibdênio para garantir confiabilidade e desempenho. Além disso, os fluxos analógicos, de potência e especiais mantêm um nicho estável, sustentados pelos ciclos de qualificação automotiva e pela capacidade de operar dentro de orçamentos térmicos mais amplos.

Análise Geográfica

A Ásia-Pacífico domina o valor com 60,28% em 2025, refletindo a enorme capacidade de wafer na Coreia, Taiwan e China. Os investimentos regionais em fábricas superiores a USD 200 bilhões entre 2024-2026 sustentam um CAGR de 7,21% até 2031. O projeto P5 reiniciado da Samsung e o cronograma avançado de Yongin da SK hynix forçam os fornecedores a pré-posicionar estoques no local, enquanto a YMTC e a CXMT aceleram expansões para contornar controles de exportação. O forte apoio político, a disponibilidade de mão de obra e os ecossistemas consolidados permitem que a Ásia-Pacífico mantenha vantagens de custo apesar de uma base salarial local crescente.

A América do Norte respondeu por cerca de 19% da receita de 2025 e está no caminho de aproximadamente 7% de CAGR à medida que os incentivos da Lei CHIPS desencadeiam pelo menos 23 novas fábricas ou expansões. A TSMC Arizona, a Intel Ohio e a Samsung Texas coletivamente requerem plantas localizadas de purificação de háfnio e tungstênio para satisfazer os mandatos de conteúdo doméstico. Air Liquide, Entegris e SK Materials já estão iniciando obras em campi de gás e precursores adjacentes a esses megaprojetos.[4]Departamento de Comércio dos EUA, "Rastreador de Projetos da Lei CHIPS e Ciência," commerce.gov

A Europa controla cerca de 11% dos gastos de 2025, impulsionada pelas expansões da Intel em Magdeburgo e da STMicroelectronics em Crolles. O crescimento regional paira próximo a 6% de CAGR à medida que a demanda automotiva e as iniciativas de soberania asseguram subsídios. O Oriente Médio, a África e a América do Sul permanecem abaixo de 5% combinados, mas as fábricas automotivas brasileiras e os nós de defesa israelenses apresentam oportunidades especiais de alta margem. Em todas as regiões, o fornecimento duplo e os prazos de entrega mais curtos deslocam a vantagem competitiva para fornecedores que operam múltiplas plantas certificadas pela ISO.

Cenário Competitivo

A concentração de mercado é moderada: os cinco maiores players respondem por uma estimativa de 50-55% da receita global. A Air Liquide lidera em integração vertical, investindo EUR 924 milhões (USD 997 milhões) somente no terceiro trimestre de 2025 na Alemanha, Singapura e Estados Unidos. A Merck KGaA expande na Coreia, enquanto a Entegris aproveita as concessões da Lei CHIPS para escalar as linhas de precursores nos EUA. Soulbrain, Hansol Chemical e SK Materials ganham participação na Ásia-Pacífico ao agrupar sistemas de entrega com monitoramento de pureza online, reduzindo a qualificação em fábricas de 18 para 12 meses.

Os disruptores estão mirando compostos de rutênio, molibdênio e sem PFAS. O líquido TRuST da TANAKA fornece taxas de ALD de 1,7 ångström por ciclo a pressões de vapor 100 vezes superiores às das formulações anteriores, abrindo oportunidades para energia no verso e eletrodos de DRAM. O fornecedor chinês Jiangsu Yoke cresceu 72% ano a ano em 2024, precificando 30-40% abaixo dos concorrentes ocidentais e garantindo entrega em 12 horas dentro do Delta do Rio Yangtze. A dinâmica competitiva recompensa cada vez mais a capacidade de codesenvolver pacotes de precursor mais hardware que reduzem o risco de integração para as fundições.

Os operadores de fábricas estão aplicando regras rigorosas de fornecimento duplo, obrigando os fornecedores a clonar cada produto em uma segunda planta e a validar a intercambialidade. Esses requisitos elevam a barra de capital de giro para empresas menores, mas também criam oportunidades para especialistas de nicho que conseguem qualificar novos precursores em 9 meses, em vez do ciclo legado de 18 meses. Há espaço em branco em linhas de háfnio no estado sólido e em sistemas de ligantes em conformidade com as próximas proibições de PFAS.

Líderes do Setor de Precursores Metálicos de Alta Constante Dielétrica e CVD ALD

Air Liquide S.A.

ADEKA Corporation

Merck KGaA

Entegris Inc.

SK Materials Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Gelest iniciou uma colaboração de pesquisa com a IBM em materiais precursores de EUV de resistência seca voltados para litografia de Alta Abertura Numérica.

- Janeiro de 2026: A Micron concordou em adquirir a fábrica P5 da PSMC em Taiwan por USD 1,8 bilhão para acelerar a expansão da capacidade de DRAM.

- Novembro de 2025: A SK hynix antecipou a conclusão da primeira sala limpa em sua megafábrica de Yongin para fevereiro de 2027, dentro de um programa de quatro fábricas de USD 90 bilhões.

- Setembro de 2025: A Air Liquide anunciou EUR 924 milhões (USD 997 milhões) em novos investimentos em semicondutores, incluindo um hub de materiais em Dresden.

Escopo do Relatório Global do Mercado de Precursores Metálicos de Alta Constante Dielétrica e CVD ALD

O mercado de precursores metálicos de alta constante dielétrica e CVD/ALD refere-se ao setor global focado no desenvolvimento, produção e fornecimento de compostos químicos especializados utilizados como materiais precursores em processos avançados de fabricação de semicondutores. Esses precursores são essenciais para a deposição de filmes finos com altas constantes dielétricas (alta constante dielétrica) e propriedades condutoras ou de barreira por meio de técnicas como deposição química de vapor (CVD) e deposição de camada atômica (ALD). Eles desempenham um papel crítico na habilitação do escalonamento de dispositivos, na melhoria do desempenho e na redução do consumo de energia em componentes eletrônicos de próxima geração.

O Relatório do Mercado de Precursores Metálicos de Alta Constante Dielétrica e CVD ALD é Segmentado por Tipo de Metal (Háfnio, Zircônio, Alumínio, Cobalto, Tungstênio, Rutênio e Outros Tipos de Metal), Método de Deposição (ALD Térmico, ALD com Plasma Aprimorado, CVD Metal-Orgânico, ALD Espacial e ALD-CVD Híbrido), Forma (Precursores Líquidos, Precursores Sólidos e Precursores Gasosos), Aplicação de Uso Final (Dispositivos Lógicos FinFET/GAA, Memória DRAM, Memória 3D NAND, Memória Emergente RRAM/MRAM/Fe-FET, Interconexões e Metalização e Dispositivos Analógicos, de Potência e Especiais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Háfnio |

| Zircônio |

| Alumínio |

| Cobalto |

| Tungstênio |

| Rutênio |

| Outros Tipos de Metal |

| ALD Térmico |

| ALD com Plasma Aprimorado |

| CVD Metal-Orgânico |

| ALD Espacial |

| ALD-CVD Híbrido |

| Precursores Líquidos |

| Precursores Sólidos |

| Precursores Gasosos |

| Dispositivos Lógicos, FinFET/GAA |

| Memória, DRAM |

| Memória, 3D NAND |

| Memória Emergente (RRAM, MRAM, Fe-FET) |

| Interconexões e Metalização |

| Dispositivos Analógicos, de Potência e Especiais |

| América do Norte |

| América do Sul |

| Europa |

| Ásia-Pacífico |

| Oriente Médio |

| África |

| Por Tipo de Metal | Háfnio |

| Zircônio | |

| Alumínio | |

| Cobalto | |

| Tungstênio | |

| Rutênio | |

| Outros Tipos de Metal | |

| Por Método de Deposição | ALD Térmico |

| ALD com Plasma Aprimorado | |

| CVD Metal-Orgânico | |

| ALD Espacial | |

| ALD-CVD Híbrido | |

| Por Forma | Precursores Líquidos |

| Precursores Sólidos | |

| Precursores Gasosos | |

| Por Aplicação de Uso Final | Dispositivos Lógicos, FinFET/GAA |

| Memória, DRAM | |

| Memória, 3D NAND | |

| Memória Emergente (RRAM, MRAM, Fe-FET) | |

| Interconexões e Metalização | |

| Dispositivos Analógicos, de Potência e Especiais | |

| Por Geografia | América do Norte |

| América do Sul | |

| Europa | |

| Ásia-Pacífico | |

| Oriente Médio | |

| África |

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado de precursores metálicos de alta constante dielétrica e CVD ALD até 2031?

O mercado deve atingir USD 0,91 bilhão até 2031, de acordo com a Mordor Intelligence.

Qual metal precursor detém atualmente a maior participação?

Os compostos à base de tungstênio lideraram com uma participação de 45,74% em 2025.

Qual região crescerá mais rapidamente até 2031?

Espera-se que a Ásia-Pacífico registre um CAGR de 7,21% ao longo de 2026-2031, graças às expansões de fábricas em larga escala.

Por que os precursores sólidos estão ganhando tração?

As formas sólidas fornecem pureza ultrabaixa abaixo de 10 ppb e eliminam resíduos de solventes, impulsionando um CAGR de 6,91% apesar do maior capex de equipamentos.

Como o fornecimento de háfnio afetará os preços futuros?

A demanda por háfnio deve superar a oferta no final da década, uma escassez que pode elevar os preços e comprimir as margens para os usuários de dielétricos de alta constante dielétrica.

Qual método de deposição está prestes a superar o ALD térmico?

O ALD com plasma aprimorado, crescendo a 7,11% de CAGR, está no caminho de superar a receita do ALD térmico dentro da janela de previsão.

Página atualizada pela última vez em: