Tamanho e Participação do Mercado de Filmes de Embalagem de Alta Barreira

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

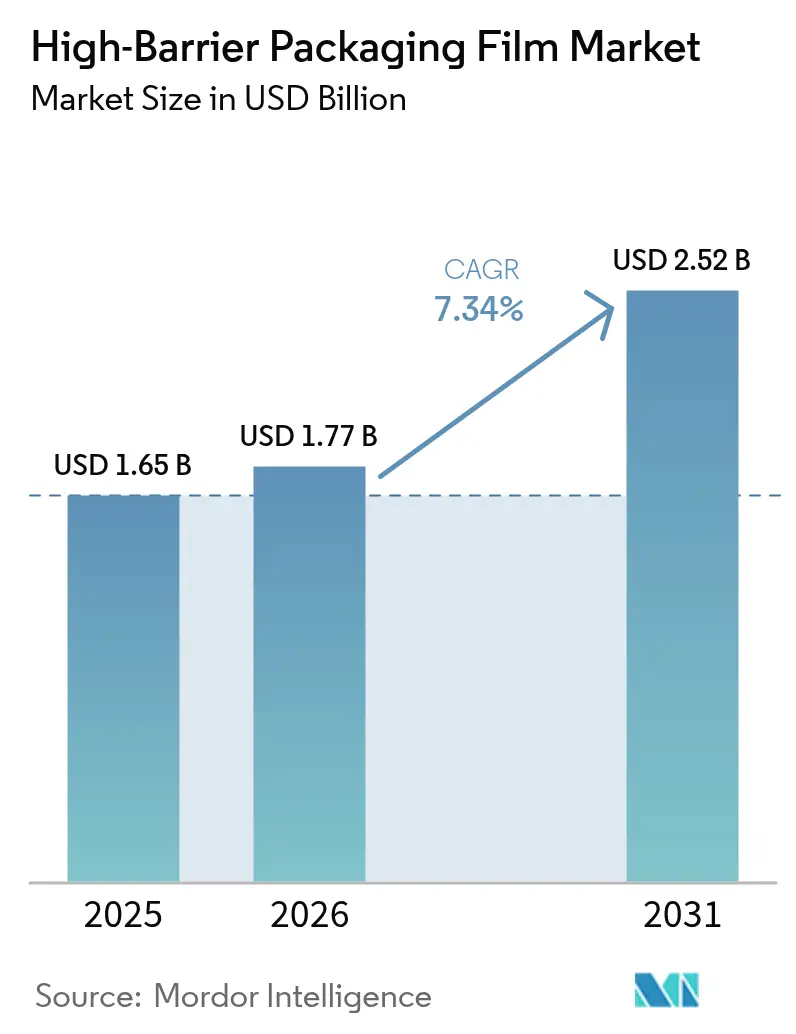

| Tamanho do Mercado (2026) | 1.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.34% CAGR |

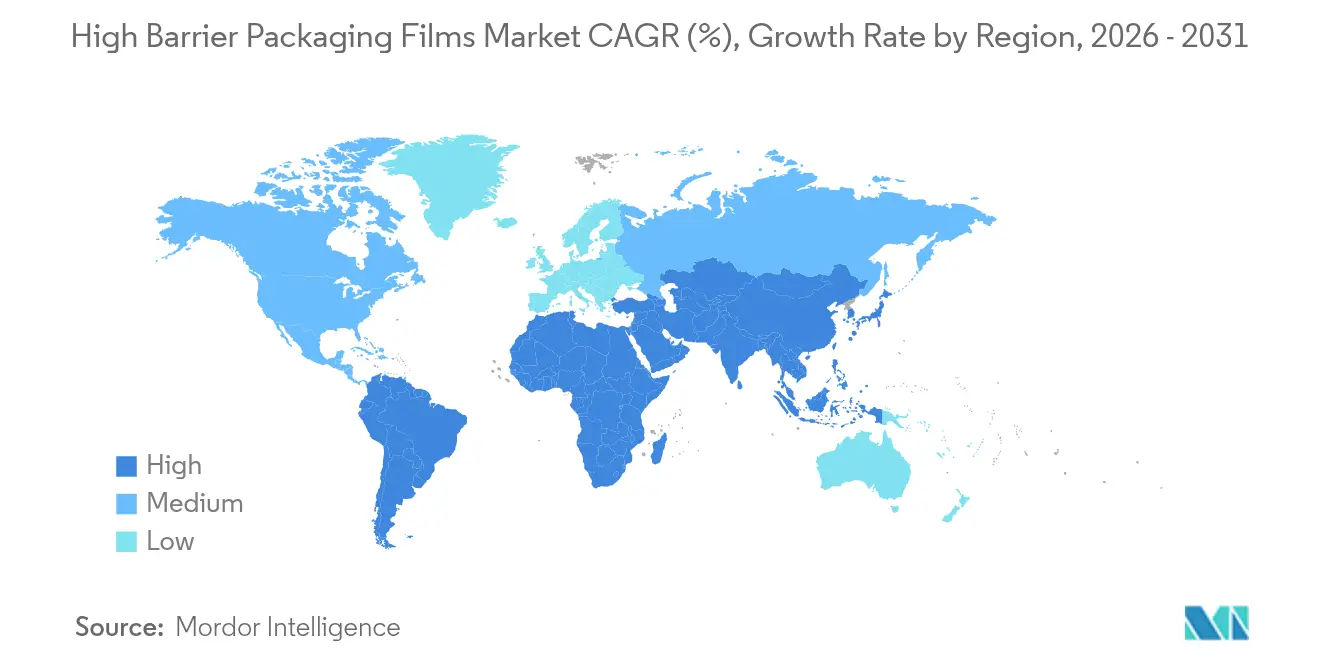

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

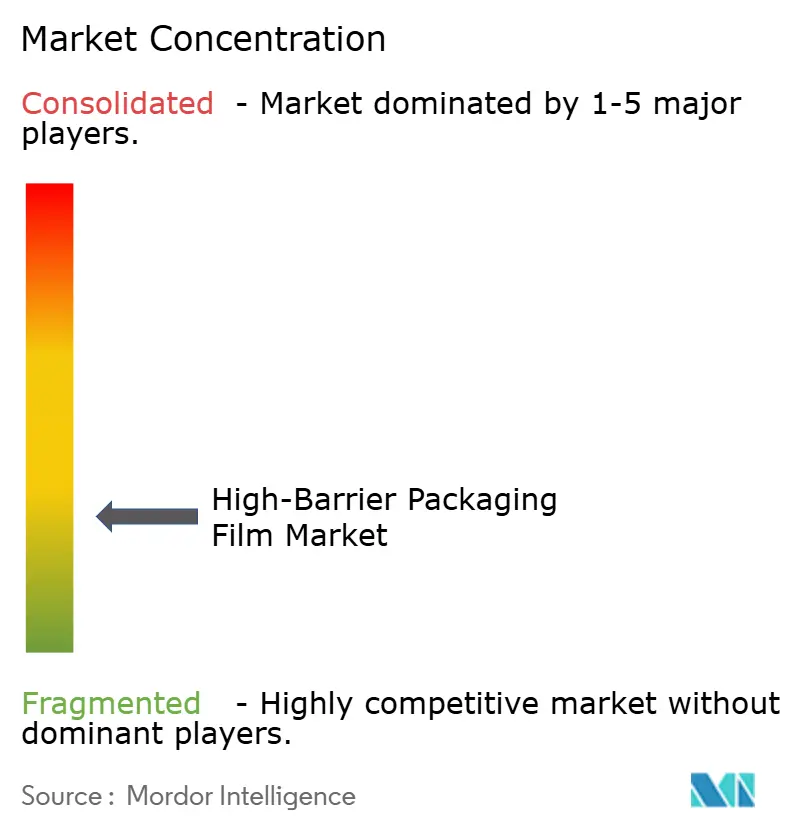

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Filmes de Embalagem de Alta Barreira por Mordor Intelligence

O tamanho do mercado de filmes de embalagem de alta barreira em 2026 é estimado em USD 1,77 bilhão, crescendo a partir do valor de 2025 de USD 1,65 bilhão, com projeções para 2031 mostrando USD 2,52 bilhões, crescendo a um CAGR de 7,34% no período de 2026 a 2031. A rápida adoção de filmes mono-material recicláveis, a maior demanda por soluções de cadeia de frio para biológicos e o aumento dos volumes de e-grocery sustentam essa expansão. O setor também está reagindo a regras mais rígidas de Responsabilidade Estendida do Produtor (REP) que vinculam taxas à reciclabilidade, levando os conversores a migrar para polietileno orientado na direção da máquina (MDO-PE) e revestimentos orgânicos sem solvente. A volatilidade dos preços de resinas, a pressão de fornecimento para resinas de barreira essenciais como PVDC e EVOH, e a intensidade de capital das novas linhas de orientação estão criando uma corrida de repasse de custos que beneficia os players integrados capazes de proteger-se contra as oscilações de matérias-primas.

A Ásia-Pacífico ancora o mercado de filmes de embalagem de alta barreira com 42,67% da receita de 2024, impulsionada pela migração regional de embalagens rígidas para bolsas stand-up. O Oriente Médio e a África estão em uma trajetória mais acelerada, com CAGR de 9,78%, impulsionados pela nova capacidade de envase farmacêutico e pela expansão da infraestrutura de cadeia de frio. Sacos e bolsas permanecem o formato predominante, com participação de 35,45%, enquanto as embalagens a vácuo skin pack desfrutam de um CAGR de 9,84% porque os varejistas de alimentos frescos premium exigem maior vida útil. O polietileno lidera a composição de materiais com 32,54%, mas os biopolímeros, apesar de um prêmio de preço de 40 a 60%, estão se expandindo a 10,48% à medida que os proprietários de marcas tentam antecipar leis mais rígidas sobre resíduos plásticos. Os filmes metalizados mantêm uma participação de 41,72%, embora as estruturas orgânicas revestidas transparentes estejam ganhando terreno a 8,66%, à medida que os designers de embalagens buscam dissociar o desempenho de barreira do uso de alumínio.

Principais Conclusões do Relatório

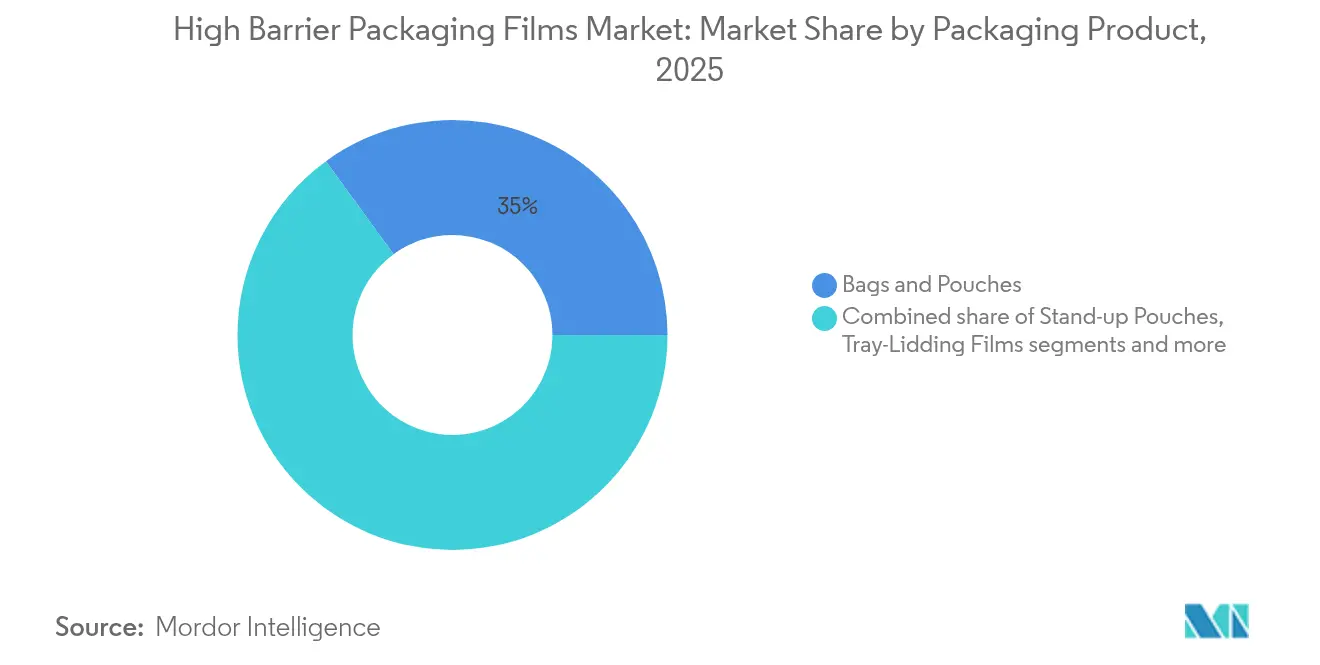

- Por produto de embalagem, sacos e bolsas detinham 35,02% de participação na receita em 2025; as embalagens a vácuo skin pack têm previsão de registrar o CAGR mais rápido de 9,43% até 2031.

- Por material, o polietileno representou 32,21% da receita de 2025, enquanto os biopolímeros devem se expandir a um CAGR de 10,02% até 2031.

- Por indústria do usuário final, alimentos e ração para animais de estimação capturaram 65,12% de participação na receita em 2025; as aplicações farmacêuticas e médicas têm projeção de crescimento a um CAGR de 8,21%.

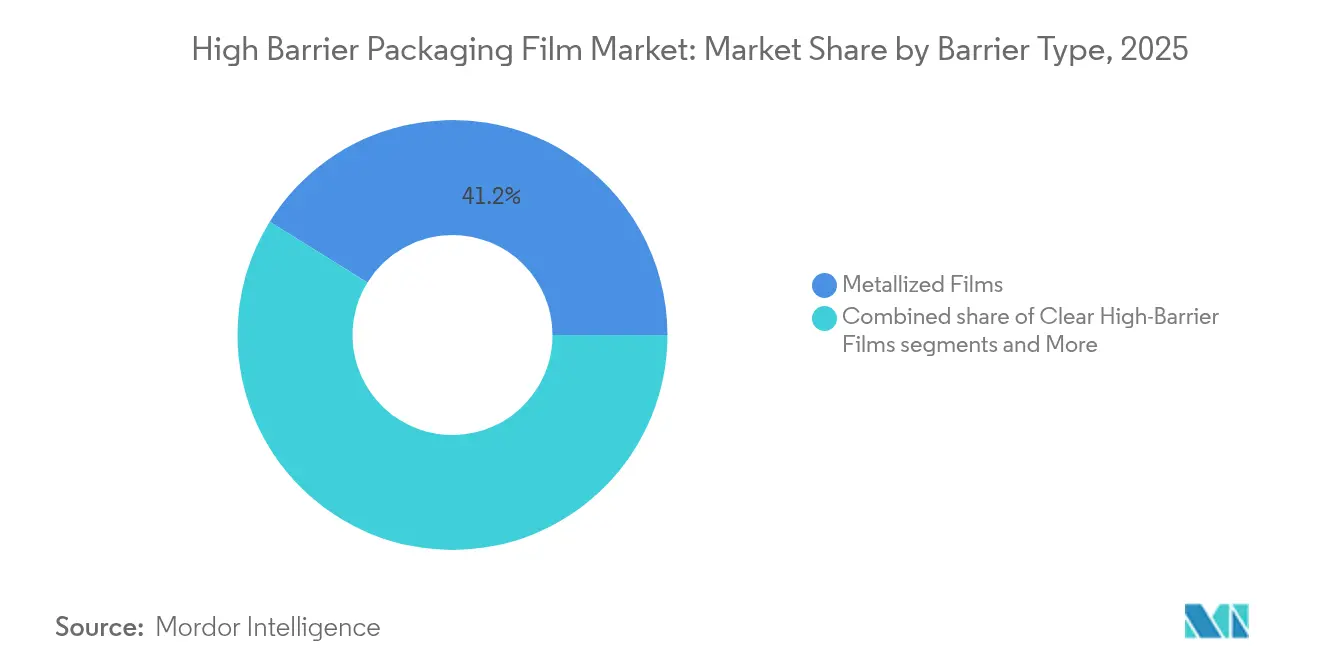

- Por tipo de barreira, os filmes metalizados lideraram com 41,18% de participação na receita em 2025, enquanto os filmes com revestimento orgânico devem avançar a um CAGR de 8,33% até 2031.

- Por tecnologia, a coextrusão multicamadas (≤7 camadas) comandou 60,05% de participação na receita em 2025; os filmes de barreira mono-material têm projeção de crescimento a um CAGR de 8,89% até 2031.

- Por geografia, a Ásia-Pacífico dominou com 42,31% de participação na receita em 2025; o Oriente Médio e a África devem crescer a um CAGR de 9,35% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Filmes de Embalagem de Alta Barreira

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de blisteres farmacêuticos em biológicos e logística de cadeia de frio | +1.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aumento do e-grocery impulsionando a demanda por bolsas e filmes | +0.9% | Núcleo na APAC, com expansão para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Migração de embalagens rígidas para bolsas stand-up leves na APAC | +0.8% | APAC, com adoção antecipada na China, Índia e ASEAN | Médio prazo (2 a 4 anos) |

| Formatos de ração para animais de estimação com alto teor de proteína que dependem de bolsas de barreira | +0.6% | América do Norte e Europa, com expansão para APAC | Longo prazo (≥ 4 anos) |

| Adoção de MDO-PE/BOPE mono-material para reciclabilidade | +1.1% | Europa liderando, seguida pela América do Norte | Longo prazo (≥ 4 anos) |

| Nanocoatings detectáveis por NIR reduzindo taxas de REP | +0.7% | Europa e estados selecionados da América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Blisteres Farmacêuticos em Biológicos e Logística de Cadeia de Frio

As terapias biológicas globais exigem taxas de transmissão de oxigênio abaixo de 0,1 cc/m²/dia e estabilidade de temperatura de –20 °C a +25 °C, levando os conversores a especificar filmes multicamadas contendo EVOH e novos revestimentos que atendam a esses limites rigorosos. A embalagem de fibra TailorTemp da DS Smith mantém condições refrigeradas por 36 horas, ilustrando uma mudança para formatos recicláveis aceitáveis por reguladores e hospitais. Medicamentos oncológicos avaliados em mais de USD 10.000 por dose toleram prêmios de custo de embalagem, permitindo que os fornecedores obtenham margens que compensam os preços mais elevados de resinas de alto desempenho. O investimento em armazéns frigoríficos regionais nos Estados Unidos e na Alemanha também está elevando a demanda por filmes termoestáveis e resistentes à perfuração, compatíveis com o transporte em gelo seco.

Aumento do E-grocery Impulsionando a Demanda por Bolsas e Filmes

Os varejistas online manuseiam cada pedido de supermercado de três a cinco vezes antes da entrega, tornando a resistência à perfuração e as vedações perfeitas obrigatórias. Os conversores respondem espessando as camadas de vedação e adicionando resinas de ligação de maior densidade que retêm a flexibilidade em uma faixa de temperatura mais ampla. O setor de embalagens do Vietnã, em corrida para atingir USD 3,5 bilhões até 2026, exemplifica como as economias de comércio eletrônico saltam diretamente para formatos flexíveis leves. Molhos, condimentos e alimentos infantis migrando para bolsas stand-up grandes apresentam 12% menos quebras do que potes de vidro durante o transporte na última milha, sustentando as conversões de marca anunciadas por fabricantes multinacionais de alimentos em 2025.

Migração de Embalagens Rígidas para Bolsas Stand-Up Leves na Ásia-Pacífico

Os proprietários de marcas asiáticos estão trocando galões rígidos de HDPE por bolsas stand-up de MDO-PE porque os custos de transporte caem 30%, permitindo preços mais baixos nas prateleiras enquanto melhoram as métricas de sustentabilidade. A Volpak relata que os envasadores de condimentos chineses reconverteram quatro linhas completas em 2024 para acomodar máquinas rotativas de enchimento e vedação de 350 ppm otimizadas para bolsas.[1] Volpak, "Temperando o Futuro: Como o Doypack Está Transformando a Embalagem de Molhos," volpak.com O uso de materiais mais leves também se alinha com as regras de embalagem para exportação transfronteiriça, onde os exportadores de alimentos sul-coreanos devem atender à nova lista positiva do Japão para resinas sintéticas a partir de junho de 2025.[2]Fórum de Embalagens de Alimentos, "Japão Preparando Regulamentação de Materiais em Contato com Alimentos," foodpackagingforum.org

Adoção de MDO-PE/BOPE Mono-Material para Reciclabilidade

A bolsa de barreira totalmente em PE contém mais de 95% de polietileno, mas atinge metas de barreira ao oxigênio de 0,2 cc/m²/dia, provando que as estruturas mono-material podem substituir os laminados tradicionais de PET/PE. Os filmes de embalagem flow-wrap kp FlexiFlow da Klöckner Pentaplast atingem 93% de conteúdo de polipropileno e operam a 120 embalagens por minuto em linhas horizontais de FFS, ilustrando paridade de velocidade de produção com soluções convencionais. Os sistemas de REP europeus cobram até EUR 800 por tonelada em multicamadas não recicláveis, levando os proprietários de embalagens a financiar novas linhas de orientação e conhecimento de conversão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de resinas de PE/PP | -0.8% | Global, com impacto agudo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Regulamentações sobre resíduos plásticos versus filmes multicamadas | -0.6% | Europa liderando, com expansão para América do Norte | Médio prazo (2 a 4 anos) |

| Reciclagem limitada para BOPE de SiOx/AlOx | -0.4% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Escassez de fornecimento de PVDC e EVOH após 2027 | -1.0% | Global, com impacto severo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Resinas de PE/PP

O polipropileno norte-americano subiu 4 a 5 centavos por libra no início de 2025 após paralisações em refinarias que restringiram o fornecimento de propileno de grau polímero, comprimindo as margens dos conversores. Os fabricantes de filmes asiáticos também enfrentam concorrência do plano da China de exportar 2,6 milhões de toneladas de PP em 2024, criando uma oscilação de preços e desencorajando contratos de fornecimento de longo prazo. Os conversores menores repassam os custos mais lentamente, levando alguns a reduzir a produção de filmes de embalagem de alta barreira até que as ferramentas de proteção se tornem acessíveis.

Escassez de Fornecimento de PVDC e EVOH Após 2027

O PVDC ainda controla mais da metade das aplicações de alta barreira para alimentos secos, mas as novas regras sobre polímeros clorados na Europa e na América do Norte limitam as adições de capacidade, sinalizando um mercado restrito além de 2027. O EVOH enfrenta pressão semelhante porque apenas alguns produtores globais, liderados pela Kuraray, planejam desgargalamentos incrementais, deixando a demanda exposta a interrupções não planejadas. Os proprietários de marcas estão, consequentemente, validando revestimentos orgânicos e BOPE revestido com SiOx bem antes das lacunas de fornecimento previstas, prolongando os prazos de qualificação para novos SKUs.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto de Embalagem: Embalagens a Vácuo Skin Pack Avançam

O segmento liderado por sacos e bolsas registrou 35,02% da receita de 2025, enquanto as embalagens a vácuo skin pack têm projeção de registrar um CAGR de 9,43% até 2031, refletindo a necessidade das marcas premium de carne fresca e frutos do mar de até 13 dias de vida útil em cadeias de abastecimento refrigeradas. Esta parcela do mercado de filmes de embalagem de alta barreira também se beneficia da atraente visibilidade do produto, que impulsiona valores de carrinho mais elevados nos canais de e-grocery. As bolsas stand-up continuam a substituir potes de vidro em molhos e alimentos infantis, auxiliadas por economias de custo de transporte que chegam a USD 100 por palete. Os fornecedores de kits de refeições preferem filmes para tampo de bandejas com opções descascáveis compatíveis com reaquecimento em micro-ondas, sustentando crescimento moderado.

As embalagens a vácuo skin pack exigem maior profundidade de formação e maior resistência à perfuração, levando os formuladores de filmes a adicionar telas de vedação de polietileno linear de baixa densidade e camadas de ligação de EVOH. Essas embalagens frequentemente preservam 97% do oxigênio da atmosfera modificada no oitavo dia, estendendo a data de validade e reduzindo o desperdício de alimentos. Os filmes de termoformagem, principalmente à base de PET ou PP, permanecem essenciais para blisteres farmacêuticos, mas o crescimento fica para trás à medida que os substitutos mono-material de PE passam por auditorias regulatórias. Os sachês e embalagens flow-wrap enfrentam rejeição dos consumidores no Sudeste Asiático, notadamente a meta de redução de 30% de resíduos de sachês da Indonésia até 2029, empurrando os conversores para alternativas recicláveis. Os filmes base para blisteres, apesar dos ventos contrários regulatórios, preservam participação para comprimidos de alto valor que exigem penetração de umidade próxima de zero; os conversores protegem o risco oferecendo versões de PET de base biológica.

Por Material: Biopolímeros Ganham Impulso

O polietileno retém a maior participação com 32,21%, ancorado pela ampla compatibilidade de processamento, embora a volatilidade de preços desencadeie reformulações trimestrais nas misturas de camadas de vedação para proteger a margem. Os biopolímeros como PLA e PHA, embora representem uma fatia de um único dígito, estão registrando um CAGR robusto de 10,02%, impulsionados pelos compromissos dos varejistas com embalagens prontas para compostagem. O tamanho do mercado de filmes de embalagem de alta barreira para biopolímeros ainda é limitado, mas torna-se significativo quando uma grande marca de confeitaria lança linhas de bolsas em toda a Europa, escalando a demanda anual para 12.000 toneladas.

O polipropileno segue como solução para aplicações de enchimento a quente e transparência, enquanto o BOPET retém importância para estabilidade dimensional. A barreira ao oxigênio abaixo de 0,1 cc/m²/dia do EVOH assegura seu ponto de preço premium mesmo durante escassez de matérias-primas, porque nenhum substituto direto iguala o desempenho em espessura similar. O PVDC, embora sob escrutínio, permanece o material predominante em sachês de café e temperos. O uso de folha de alumínio recua nos laminados flexíveis devido a alegações de sustentabilidade, mas ainda prevalece em bolsas retort para refeições prontas para consumo, onde os ciclos de esterilização a 121 °C exigem desempenho metálico. Os revestimentos orgânicos à base de celulose microfibrilada ou quitosana despertam interesse porque adicionam menos de 1 µm de depósito, mas reduzem o peso total, integrando-se bem nas linhas de produção revestidas por rotogravura existentes.

Por Indústria do Usuário Final: Farmacêuticos Ganham Ritmo

Os usos finais de alimentos e ração para animais de estimação dominam, absorvendo 65,12% do faturamento do setor em 2025. Os líderes de mercado estendem a vida útil dos produtos para reduzir as perdas nas cadeias de abastecimento globais; por exemplo, os processadores de laticínios na Índia relatam redução de 18% no desperdício após a mudança para bolsas de EVOH de cinco camadas. As aplicações farmacêuticas e médicas se expandem a um CAGR de 8,21% à medida que os injetáveis biológicos exigem embalagens de cadeia de frio validadas que mantêm os níveis de oxigênio abaixo de limites rigorosos. A participação de mercado de filmes de embalagem de alta barreira para produtos farmacêuticos aumentará ainda mais quando as grandes linhas de envase e acabamento na Carolina do Norte entrarem em operação em 2026, demandando 1,2 bilhão de blisteres de dose unitária anualmente.

A premiumização da ração para animais de estimação impulsiona a demanda por bolsas com fechos zip e barreiras de aroma que preservam a palatabilidade para receitas com alto teor de proteína. As aplicações de bebidas, embora estáveis, registram crescimento incremental com café pronto para beber e pós de nutrição esportiva adotando bolsas com fole. Os cosméticos selecionam tubos laminados com camadas de revestimento por fusão de alta barreira sem alumínio que resistem à migração de óleos essenciais. Os insumos químicos e agrícolas fazem uso de nicho de sacos de barreira de múltiplas paredes, mas registram crescimento limitado devido às alternativas de IBC a granel.

Por Tipo de Barreira: Revestimentos Orgânicos Desafiam os Filmes Metalizados

Os filmes de PET e OPP metalizados ainda detêm 41,18% de participação, oferecendo barreira robusta a uma economia atraente, mas as restrições de fim de vida motivam as marcas de bens de consumo embalados a explorar opções de barreira transparente. Os filmes com revestimento orgânico capturam um CAGR de 8,33% ao empregar dispersões à base de água que criam escudos contra líquidos, gorduras e vapores sem dificultar a triagem pós-consumo. O tamanho do mercado de filmes de embalagem de alta barreira para revestimentos orgânicos é pequeno, mas estratégico, pois os ecolabels investem recursos em embalagens transparentes e mono-material que mantêm a visibilidade do produto nas prateleiras digitais.

Os filmes de BOPE revestidos com óxido inorgânico oferecem barreira próxima ao vidro enquanto oferecem vantagens de reciclabilidade sobre a folha de alumínio, embora seu custo mais elevado retarde a adoção em massa. Surgem soluções híbridas, combinando metalização fina com selantes compostáveis, alcançando equilíbrio entre barreira e compostabilidade. As estruturas metalizadas ainda lideram nos segmentos de café, snacks e bebidas em pó, onde a sensibilidade à luz e ao oxigênio exige OTR inferior a 0,3 cc/m²/dia a baixo custo incremental. Os laminados à base de papel com revestimentos de dispersão avançam nas embalagens de confeitaria, mostrando redução de peso de 45% e maior resistência ao rasgo, mas exigem retrofits de maquinário.

Por Tecnologia: Filmes Mono-Material Perturbam a Norma Multicamadas

A coextrusão tradicional de 7 camadas ou menos compreendeu 60,05% das vendas de 2025 porque os conversores dominaram o processo e o capital está totalmente amortizado. Os filmes de barreira mono-material, no entanto, registram um CAGR de 8,89%, impulsionados pelos mandatos dos varejistas de que todas as embalagens de marca própria sejam recicláveis até 2028. O mercado de filmes de embalagem de alta barreira está testemunhando a rápida adoção de linhas de filme soprado MDO capazes de criar BOPE de calibre reduzido, melhorando a clareza e a rigidez, e atingindo metas de OTR quando combinadas com revestimentos de EVOH ou nano-sílica.

A coextrusão de alta camada (9 a 11 camadas) continua para aplicações de cozimento e termoformagem de grande profundidade, retendo participação onde interfaces de camadas precisas modulam gradientes de umidade e oxigênio. Os processos de filme fundido dominam para tampos de bolsas retort porque oferecem calibre uniforme e óptica brilhante. O filme soprado retém vantagens de resistência para sachês de uso intensivo e revestimentos a granel. Os fornecedores de equipamentos correm para fornecer módulos de orientação que se adaptam às torres de filme soprado existentes, dando aos conversores flexibilidade para alternar entre os modos padrão e MDO conforme as carteiras de pedidos mudam.

Análise Geográfica

A Ásia-Pacífico reteve 42,31% da receita de 2025, sustentada pelo aumento do consumo da classe média e pela migração de potes rígidos para bolsas flexíveis que reduzem os custos logísticos. O impulso do governo chinês para exportar 2,6 milhões de toneladas de polipropileno em 2024 reduziu os preços das resinas, permitindo que os conversores regionais apresentassem propostas agressivas em licitações de exportação, mas expondo-os a oscilações de preços. A lista positiva do Japão para materiais em contato com alimentos, em vigor a partir de junho de 2025, obriga os fornecedores de filmes a qualificar 21 classes de polímeros e 827 aditivos, prolongando o tempo de comercialização para novas estruturas. O dilema dos sachês no Sudeste Asiático estimula a inovação em bolsas recarregáveis, alinhando-se com a meta de redução de resíduos de 30% da Indonésia até 2029.

O Oriente Médio e a África se expandem a um CAGR de 9,35%, impulsionados pelo investimento em capacidade de blisteres farmacêuticos e pela melhoria dos corredores de transporte refrigerado que ligam o Golfo ao Norte e Leste da África. Os governos canalizam orçamentos de saúde para start-ups de plantas de vacinas locais que especificam bolsas de cadeia de frio multicamadas, impulsionando a demanda por estruturas ricas em EVOH. Os subsídios de energia na Arábia Saudita reduzem os custos de etileno, dando aos produtores integrados regionais margem para apoiar investimentos em filmes de barreira a jusante.

A América do Norte, embora madura, se beneficia das expansões de envase e acabamento de biológicos e dos formatos premium de ração para animais de estimação que dependem de bolsas multicamadas. As leis de REP na Califórnia e no Oregon cobram taxas por índice de reciclabilidade, direcionando os varejistas para soluções mono-material. A proibição de plásticos de uso único do Canadá acelera a migração de embalagens termoformadas para bolsas de PE reseláveis. O México aproveita o USMCA para atrair investimentos em coextrusão, posicionando-se como um polo de nearshoring.

A Europa permanece um referencial para os mandatos de economia circular. As cobranças de REP de até EUR 0,80 por quilograma impulsionam a adoção de BOPE mono-material e papéis com revestimento de barreira. O AmFiber paper da Amcor recebeu uma patente da UE por desempenho reciclável de alta barreira, validando o movimento de afastamento da folha amcor.com. Os menores custos operacionais da Europa Oriental atraem os proprietários de marcas ocidentais a transferir volume, mas os invernos frios testam a resistência dos filmes, estimulando resinas de maior impacto.

A América do Sul registra crescimento estável, ancorado em alimentos processados e exportações agrícolas. A Argentina e o Brasil enfrentam oscilações cambiais que desafiam a paridade de preços de resinas importadas, causando substituição periódica de camadas de barreira por misturas mais baratas. Os recicladores regionais carecem de capacidade para sucata metalizada, mas novas plantas de reciclagem química no Brasil prometem fechar os ciclos até 2027.

Cenário Competitivo

A estrutura do mercado é fragmentada. A fusão Amcor-Berry Global de USD 8,4 bilhões em abril de 2025 combina 400 plantas, criando escala para P&D de filmes recicláveis e alavancagem de compras que modera os picos de preços de resinas.[3]Amcor, "Amcor Conclui Combinação com Berry Global," amcor.com A aquisição de USD 1,8 bilhão da Toppan do braço de termoformados e flexíveis da Sonoco oferece acesso imediato aos clientes de alimentos e saúde da América do Norte, encurtando os prazos de comercialização para as linhas Roche de filmes de embalagem de alta barreira. A fusão da Novolex e da Pactiv Evergreen consolida as embalagens flexíveis para serviços de alimentação, fornecendo ativos integrados de extrusão de chapas, fabricação de sacos e filmes compostáveis.

O foco estratégico passou da capacidade pura para as credenciais de reciclabilidade. Os líderes investem em equipamentos MDO, estações de revestimento sem solvente e tintas detectáveis por infravermelho próximo que reduzem as taxas de REP. Os players de médio porte buscam vantagens de nicho: start-ups europeias comercializam BOPE revestido com quitosana para barras de chocolate premium; especialistas asiáticos lançam mangas termorretráteis de alta barreira ao oxigênio para garrafas de PET de laticínios. Os depósitos de patentes se concentram em revestimentos detectáveis por NIR e resinas de ligação de base biológica, conforme documentado por trabalhos recentes com verniz luminescente voltados para a autenticação digital anticópia.

O acesso a matérias-primas dita o posicionamento competitivo. Os produtores de resinas integrados como ExxonMobil e Dow aproveitam a produção interna de etileno para suavizar os picos de preços. Os conversores sem integração retroativa fazem parcerias por meio de contratos de offtake de longo prazo ou acordos verticais; por exemplo, gigantes polímeros do Oriente Médio fornecem misturas de EVOH a coextrusores europeus sob fórmulas de custo mais margem de cinco anos. As credenciais de sustentabilidade agora influenciam as compras, com grandes empresas de bens de consumo embalados concedendo contratos de LTA plurianuais a fabricantes de filmes que possam comprovar ≥95% de conteúdo mono-material e reciclabilidade confirmada na coleta seletiva.

Líderes do Setor de Filmes de Embalagem de Alta Barreira

Amcor plc

Cosmo Films Limited

Celplast Metallized Products Limited

Glenroy, Inc.

Huhtamaki Oyj

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Toppan concordou em adquirir o negócio de termoformados e flexíveis da Sonoco por USD 1,8 bilhão para ampliar a capacidade em filmes de alta barreira.

- Outubro de 2024: A Klöckner Pentaplast lançou as embalagens recicláveis de PE e PP kp FlexiFlow que reduzem o peso da embalagem em 75% e atingem velocidade de linha de 120 ppm.

- Maio de 2024: A Plastchim-T adquiriu a Manucor S.p.A., elevando a capacidade de BOPP para 200.000 toneladas e expandindo o alcance na EMEA.

- Janeiro de 2024: A Mold-Tek Packaging inaugurou três plantas na Índia, adicionando capacidade de 5.500 MTA para cubas de barreira farmacêutica.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado de filmes de embalagem de alta barreira como folhas poliméricas flexíveis mono ou multicamada, concebidas para manter o oxigénio, o vapor de água, os aromas e a luz abaixo dos limites documentados, o que mantém as embalagens de produtos alimentares, bebidas, farmacêuticos e de cuidados pessoais estáveis por mais tempo.

Exclusão do âmbito: laminados rígidos, folhas de alumínio autónomas e embalagens estirável ou retráctil de uso corrente estão fora do nosso universo.

Visão Geral da Segmentação

- Por Produto de Embalagem

- Sacos e Bolsas

- Bolsas Stand-Up

- Filmes para Tampo de Bandejas

- Filmes de Termoformagem

- Embalagem Esticável e Termorretrátil

- Filme Base para Blister

- Embalagens Flow-Wrap e Sachês

- Embalagens a Vácuo Skin Pack

- Por Material

- Polietileno (LDPE, HDPE, MDO-PE)

- Polipropileno (BOPP, CPP)

- Politereftalato de Etileno Biorientado (BOPET)

- Copolímero de Etileno e Álcool Vinílico (EVOH)

- Poliamida

- Folha de Alumínio

- Cloreto de Polivinilideno (PVDC)

- Biopolímeros (PLA, PHA)

- Outros Materiais

- Por Indústria do Usuário Final

- Alimentos e Ração para Animais de Estimação

- Carne e Frutos do Mar

- Laticínios e Queijos

- Snacks e Confeitaria

- Bebidas

- Farmacêutico e Médico

- Cuidados Pessoais e Cosméticos

- Eletrônicos

- Agricultura e Produtos Químicos

- Alimentos e Ração para Animais de Estimação

- Por Tipo de Barreira

- Filmes Metalizados

- Filmes de Alta Barreira Transparentes

- Filmes com Revestimento Orgânico

- Filmes de Óxido Inorgânico

- Por Tecnologia

- Coextrusão Multicamadas (≤7 camadas)

- Coextrusão de Alta Camada (>7 camadas)

- Filmes de Barreira Mono-Material

- Outras Tecnologias

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- ASEAN

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Quênia

- Restante da África

- Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Falámos com transformadores, fabricantes de resinas e grandes proprietários de marcas na América do Norte, Europa e Ásia. Os seus contributos sobre preços médios de venda, utilização de linhas e o ritmo da transição para designs mono-material recicláveis colmataram as lacunas deixadas pelo trabalho secundário.

Investigação Documental

Associámos os códigos comerciais do United Nations Comtrade para filmes de PE e PP multicamada com os índices de produção do Eurostat e as estatísticas de cadeia de frio do USDA, cruzando depois esses sinais com informações da Flexible Packaging Association, da PlasticsEurope e do Institute of Packaging Professionals. Os relatórios 10-K das empresas, os resumos financeiros do D&B Hoovers, as cronologias de patentes da Questel e os alertas de preços do Dow Jones Factiva ajudaram os analistas da Mordor a mapear novos arranques de capacidade e variações de resinas. As fontes mencionadas são ilustrativas; muitos conjuntos de dados públicos adicionais serviram de base a verificações cruzadas.

De seguida, sobrepusemos as normas governamentais de transmissão de vapor de água e os mandatos de conteúdo reciclado em dez economias para eliminar a procura não endereçável, enquanto os dados de expedição da Volza revelaram a quota das exportações de MDO-PE já com revestimentos de barreira.

Dimensionamento do Mercado e Previsão

Um modelo descendente (top-down) reconstrói a procura global a partir dos fluxos HS-392062 e HS-392190 e valoriza-os com ASPs específicos por região, recolhidos durante as entrevistas. Os totais de receitas de transformadores amostrados e os volumes de produção de bolsas servem como verificações de controlo ascendente (bottom-up). Os principais impulsionadores incluem a penetração de embalagens retort, a expansão das rotas de cadeia de frio, novas linhas de co-extrusão, curvas de preços de resinas, a evolução dos calendários de EPR e a adoção de mono-material. Projetamo-los até 2030 com regressão multivariada e ARIMA, seguidos de análise de cenários para a volatilidade das resinas.

Ciclo de Validação de Dados e Atualização

Os analistas realizam varrimentos de variância face aos dados de utilização dos transformadores e de exportação, encaminham anomalias para revisão sénior e só então dão a sua aprovação. Os relatórios são atualizados anualmente; choques materiais desencadeiam revisões intercalares, e uma revisão final ocorre antes da entrega.

Por que razão a Baseline de Filmes de Embalagem de Alta Barreira da Mordor é fiável

Os valores publicados diferem frequentemente porque cada editor aplica o seu próprio âmbito, escala de preços e ritmo de atualização.

De acordo com a Mordor Intelligence, a nossa delimitação rigorosa do âmbito e a validação por duplo percurso mantêm os valores reprodutíveis e equilibrados. Os principais fatores de divergência noutras fontes incluem a adição de grades de barreira média, a incorporação de folhas nos totais, a utilização de ASPs globais fixos ou a dependência de fatores de tonelagem desatualizados.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,65 mil milhões (2025) | Mordor Intelligence | - |

| USD 35,80 mil milhões (2024) | Regional Consultancy A | Inclui filmes de barreira média e folhas, verificações primárias escassas |

| USD 34,10 mil milhões (2023) | Global Consultancy B | Tonelagem de expedição × ASP fixo, sem ajuste de conteúdo reciclado |

| USD 22,16 mil milhões (2024) | Industry Journal C | Mistura laminados rígidos, âmbito vago |

Em suma, expomos todos os pressupostos, atualizamos os dados anualmente e associamos os números a códigos públicos ou a entrevistas diretas, proporcionando aos decisores uma base de referência fiável para decisões estratégicas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de filmes de embalagem de alta barreira?

O mercado de filmes de embalagem de alta barreira atingiu USD 1,77 bilhão em 2026 e tem projeção de crescer para USD 2,52 bilhões até 2031 a um CAGR de 7,34%.

Qual região lidera o mercado de filmes de embalagem de alta barreira?

A Ásia-Pacífico domina com 42,31% da receita de 2025 graças à rápida conversão de embalagens rígidas para bolsas flexíveis.

Por que os filmes mono-material estão ganhando terreno?

Os varejistas e reguladores impõem taxas de REP em embalagens não recicláveis, portanto as marcas adotam estruturas mono-material de MDO-PE ou BOPE que atendem às diretrizes de reciclagem na coleta seletiva enquanto mantêm o desempenho de barreira.

Qual segmento de produto de embalagem está crescendo mais rapidamente?

As embalagens a vácuo skin pack apresentam um CAGR de 9,43% até 2031 porque estendem a vida útil refrigerada e melhoram a visibilidade do produto, beneficiando os fornecedores de carne fresca e frutos do mar.

O que restringe o crescimento do mercado?

A volatilidade dos preços do polietileno e do polipropileno e uma iminente escassez de fornecimento de resinas de PVDC e EVOH após 2027 criam desafios de custo e abastecimento para os conversores.

Como as empresas líderes estão respondendo às pressões de sustentabilidade?

As empresas investem em linhas MDO, revestimentos orgânicos sem solvente e tintas detectáveis por NIR, enquanto fusões como a Amcor-Berry Global criam escala para financiar o lançamento de tecnologias de barreira recicláveis.

Página atualizada pela última vez em: