Tamanho e Participação do Mercado de Plataformas de Alta Altitude

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 25.67% CAGR |

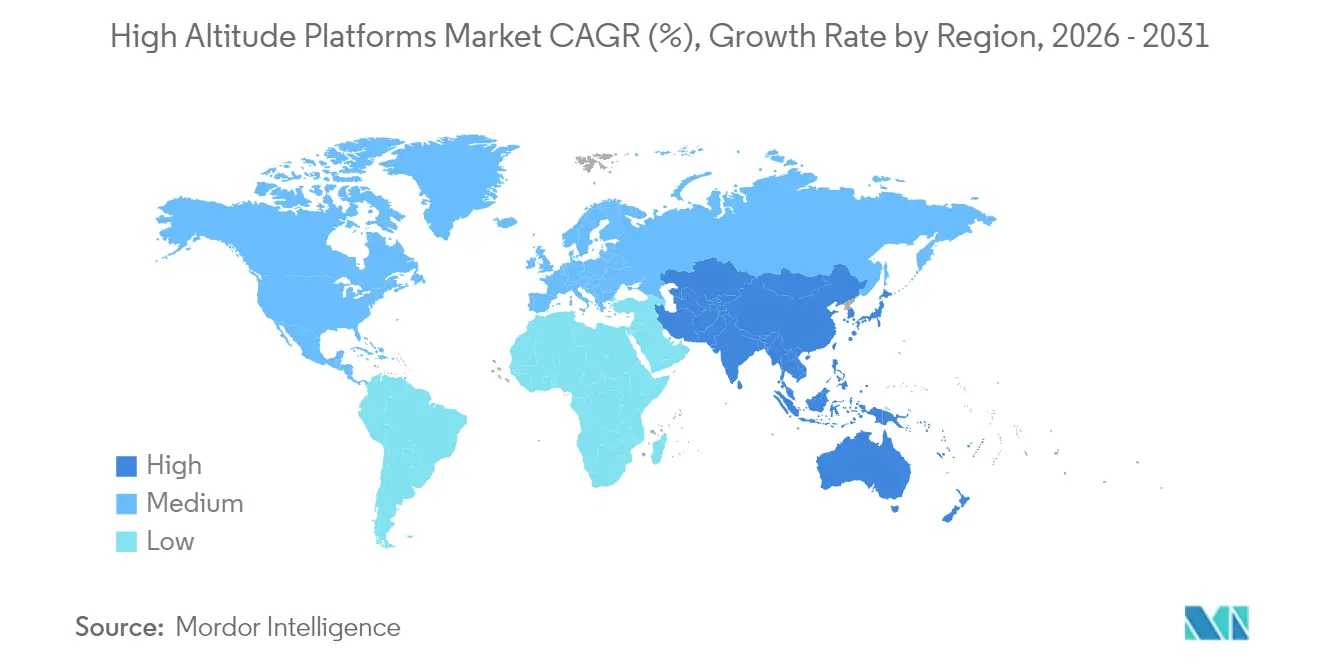

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataformas de Alta Altitude por Mordor Intelligence

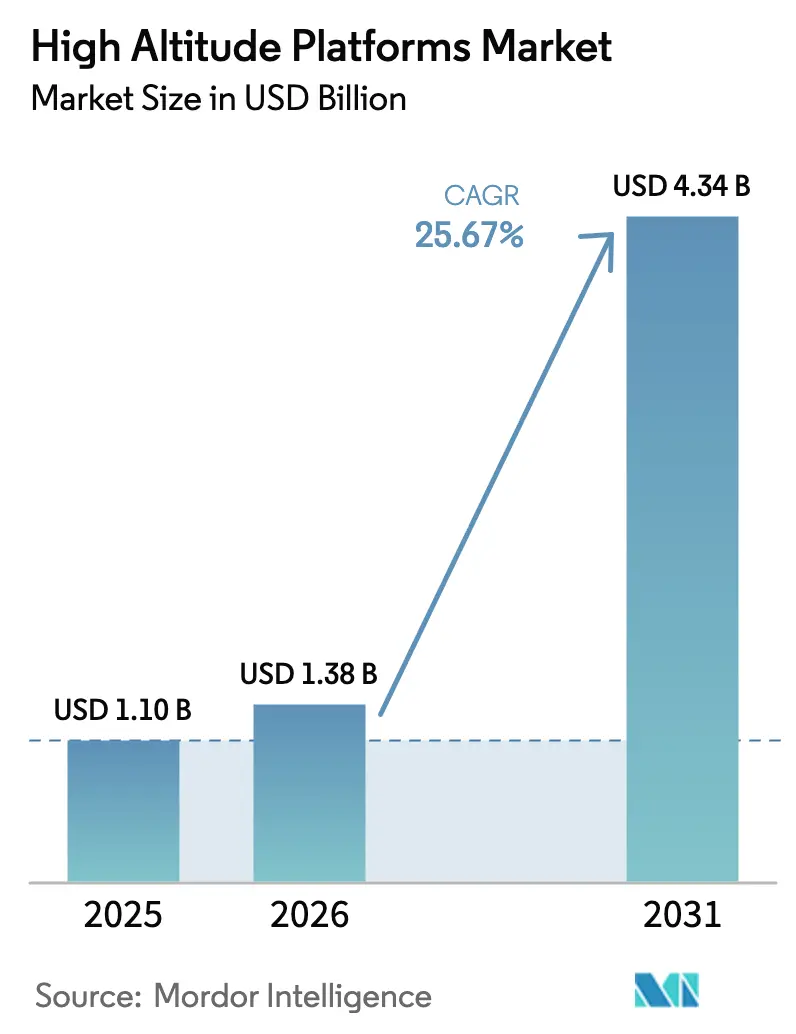

O tamanho do mercado de plataformas de alta altitude em 2026 é estimado em USD 1,38 bilhão, crescendo a partir do valor de 2025 de USD 1,1 bilhão, com projeções para 2031 mostrando USD 4,34 bilhões, crescendo a um CAGR de 25,67% no período de 2026 a 2031. Duas forças estruturais — a rápida densificação do 5G e a expansão dos mandatos de monitoramento climático — oferecem aos operadores de plataformas uma clara trajetória de crescimento. As operadoras de telecomunicações enxergam os relés estratosféricos como uma forma rápida de preencher lacunas de cobertura em áreas rurais, enquanto agências governamentais dependem de sensoriamento persistente para missões de defesa, ambientais e de emergência. Avanços em resistência de estruturas aéreas movidas a energia solar reduzem os custos operacionais, e uma camada de software emergente converte dados brutos de voo em insights acionáveis, ambos os fatores aprimorando o retorno sobre o investimento para compradores comerciais. Projetos de hardware antes limitados a demonstrações estão agora entrando em ciclos de produção certificados, uma transição acelerada por programas de defesa que absorvem o risco de desenvolvimento inicial. A consolidação está em curso, com grandes empresas aeroespaciais adquirindo startups ágeis para garantir propriedade intelectual e acelerar a certificação de plataformas.

Principais Conclusões do Relatório

- Por tipo de plataforma, os VANTs de asa fixa movidos a energia solar lideraram com 45,62% da participação do mercado de plataformas de alta altitude em 2025, enquanto os dirigíveis híbridos registraram o CAGR mais rápido de 27,15% até 2031.

- Por aplicação, telecomunicações e backhaul 5G capturaram 38,05% do tamanho do mercado de plataformas de alta altitude em 2025, enquanto o monitoramento ambiental e climático está crescendo a um CAGR de 27,20% até 2031.

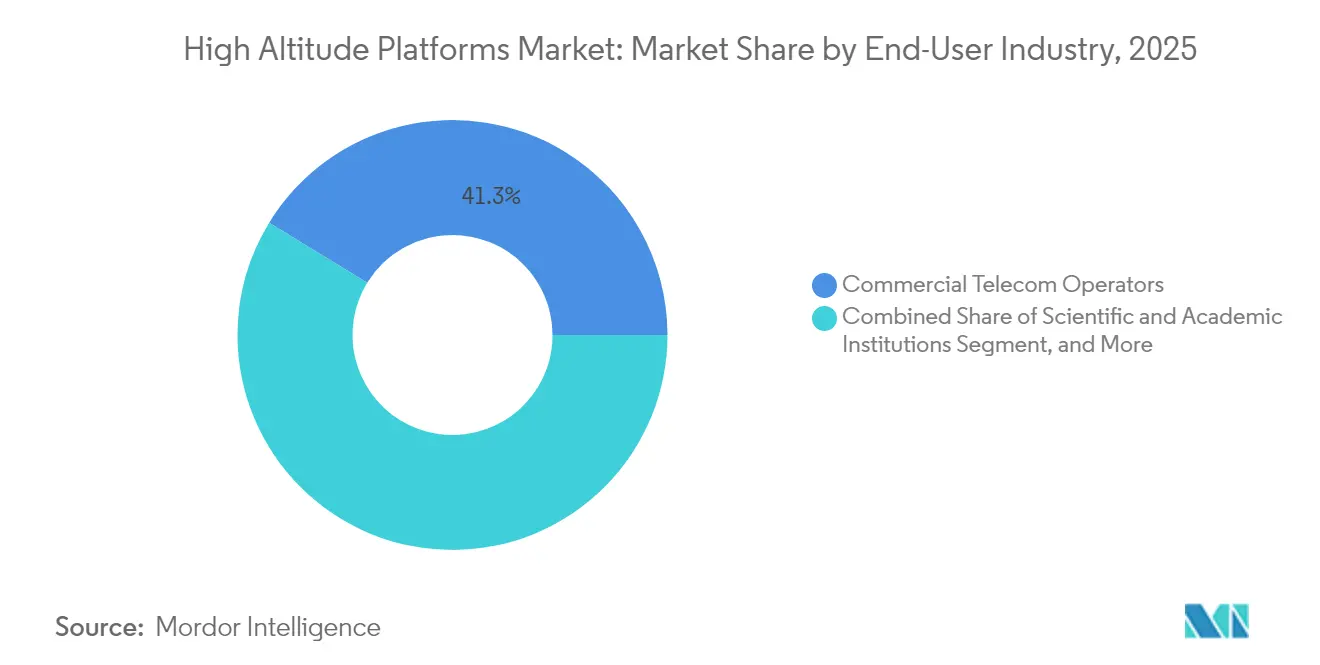

- Por usuário final, as operadoras de telecomunicações comerciais detinham uma participação de receita de 41,25% em 2025, e espera-se que as instituições científicas se expandam a um CAGR de 28,40% até 2031.

- Por componente, o hardware do veículo aéreo representou 31,85% dos gastos de 2025; no entanto, os serviços de software e análise de dados estão projetados para crescer a um CAGR de 28,05% até 2031.

- Por geografia, a América do Norte representou 35,05% da receita em 2025, e a região Ásia-Pacífico está projetada para avançar a um CAGR de 28,90% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Plataformas de Alta Altitude

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Necessidade de rápida expansão de cobertura 5G/6G | +4.20% | Global, com ganhos iniciais na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento da demanda por ISR em espaço aéreo contestado | +3.80% | América do Norte e Europa, com expansão para o Oriente Médio | Médio prazo (2 a 4 anos) |

| Alternativas de sensoriamento remoto e observação da Terra persistentes e de menor custo | +3.10% | Global, com adoção inicial em instituições científicas | Médio prazo (2 a 4 anos) |

| Avanços em tecnologia solar de alta densidade e de baterias | +2.90% | Global, com concentração de fabricação na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aprovação regulatória do espectro estratosférico | +2.70% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos de monitoramento das mudanças climáticas | +2.40% | Global, com ênfase na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Necessidade de rápida expansão de cobertura 5G/6G

As operadoras móveis precisam eliminar lacunas rurais sem construir backhaul de fibra, por isso adotam relés estratosféricos que entregam sinais direto ao dispositivo, reduzindo assim os orçamentos de torres. A participação acionária de USD 100 milhões da NTT DOCOMO na AALTO HAPS exemplifica o financiamento liderado por operadoras que acelera o lançamento de serviços comerciais.[1]Peter B. de Selding, "Startup de plataforma estratosférica AALTO capta USD 100 milhões," SpaceIntelReport, 3 jun. 2024, spaceintelreport.com A empresa de torres indonésia Mitratel está planejando implantações semelhantes, um indicador precoce de que os mercados emergentes vão saltar diretamente para o backhaul aéreo. O caso de negócios se fortalece à medida que os sistemas solares reduzem os custos de energia e a orquestração em nuvem automatiza as rotas de voo, permitindo que as operadoras escalem nacionalmente com menos equipes em solo. Com o espectro agora alocado sob as regras da UIT WRC-23, as operadoras têm clareza regulatória para celebrar contratos de serviço de longo prazo. Em conjunto, esses fatores posicionam os sistemas estratosféricos como a abordagem de menor custo por bit para cobertura remota nos próximos dois anos.

Aumento da demanda por ISR em espaço aéreo contestado

Os ministérios da defesa exigem sensoriamento persistente acima dos tetos de engajamento de mísseis, porém abaixo das órbitas de satélites. Os programas HADES do Exército dos Estados Unidos e o Projeto Aether do Reino Unido fornecem essa capacidade ao financiar demonstrações de um ano de cargas úteis com múltiplos sensores que identificam emissores eletrônicos em zonas negadas. O tempo de permanência estratosférica supera o dos VANTs tradicionais, estendendo as janelas de missão para semanas, o que reduz a contagem de saídas e a fadiga das tripulações. Os militares também valorizam a assinatura reduzida em relação aos satélites em órbita baixa terrestre, o que limita a detecção por adversários. Os aliados da OTAN responderam cofinanciando o EuroHAPS, uma iniciativa de dirigível híbrido de EUR 43 milhões, que distribui o custo de P&D entre 21 parceiros e visa criar padrões compartilhados para links de comunicações seguras. Esses movimentos elevarão os volumes de aquisição no médio prazo.

Alternativas de observação da Terra e sensoriamento remoto persistentes e de menor custo

Agências de pesquisa e grupos de resposta a desastres precisam de imagens quase contínuas, mas não podem arcar com grandes constelações de satélites. O acordo da Sceye com a NASA e o USGS ilustra como um único veículo estratosférico pode fornecer dados de alta resolução a uma fração do custo das revisitas por satélite.[2]Sceye, "Sceye firma parceria com a NASA e o USGS," Sceye, 7 nov. 2024, sceye.com A presença contínua permite a detecção de vazamentos de metano, o monitoramento de incêndios florestais e a medição do recuo de geleiras, produzindo inteligência ambiental que os satélites capturam apenas a cada vários dias. Como a plataforma pode permanecer estacionária sobre uma região por semanas, ela reduz as lacunas de dados durante períodos nublados que dificultam a coleta óptica por satélite. O apetite por aquisições cresce, portanto, entre os programas climáticos públicos e as seguradoras que precificam o risco climático, impulsionando a adoção nos próximos quatro anos.

Avanços em tecnologia solar de alta densidade e de baterias

Novas células fotovoltaicas superam 30% de eficiência, e as baterias de lítio-enxofre apresentam o dobro da densidade de energia anterior, permitindo que as plataformas captem e armazenem energia suficiente para cobrir os ciclos noturnos. O voo diurno da Sceye em 2024 demonstrou a manutenção contínua de posição estratosférica sem combustível, um marco que elimina as viagens recorrentes de reabastecimento e reduz à metade as despesas operacionais.[3]Sceye, "Futuro da Infraestrutura Não Terrestre," Sceye, 20 set. 2024, sceye.com A eficiência energética permite cargas úteis mais pesadas ou maior tempo de permanência sem penalidade de peso. Os fornecedores de componentes concentrados no Japão, na Coreia do Sul e na China estão ampliando a produção de células, o que deve reduzir o custo por watt em 15% no longo prazo. Esses ganhos ampliam os perfis de missão, passando de simples retransmissão para operações complexas com múltiplos sensores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Problemas de confiabilidade e sobrevivência das plataformas estratosféricas | -2.80% | Global, com maior impacto em regiões de clima severo | Médio prazo (2 a 4 anos) |

| Preocupações com interferência no controle de tráfego aéreo e no espectro | -2.10% | Global, com complexidade regulatória em regiões de espaço aéreo denso | Curto prazo (≤ 2 anos) |

| Alto CAPEX inicial em comparação com satélites e constelações em órbita baixa terrestre | -1.90% | Global, com sensibilidade a custos em mercados emergentes | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra especializada em operações de voo estratosférico | -1.60% | Global, com escassez aguda em funções técnicas especializadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Problemas de confiabilidade e sobrevivência das plataformas estratosféricas

O frio extremo, a radiação e a turbulência das correntes de jato submetem as estruturas aéreas a tensões além dos limites de projeto típicos de um VANT. Descidas não planejadas resultam em perda total do ativo, de modo que as seguradoras cobram prêmios elevados, elevando assim as barreiras de entrada. Os operadores combatem isso adicionando redundâncias; no entanto, o peso extra reduz a margem de carga útil e atrasa a certificação. Os registros de confiabilidade ainda são escassos, o que mantém alguns clientes comerciais aguardando até que dados de desempenho de vários anos estejam disponíveis, moderando a adoção no médio prazo.

Preocupações com interferência no controle de tráfego aéreo e no espectro

As autoridades de aviação civil precisam integrar plataformas de movimento lento que pairam acima de 60.000 pés, mas compartilham faixas verticais com trajetórias de subida e descida. A FCC recusou-se a emitir regras dedicadas para plataformas de alta altitude nas faixas de 70, 80 e 90 GHz, fazendo com que os proponentes dependam de isenções ad hoc que prolongam os prazos de aprovação.[4]Comissão Federal de Comunicações, "Modernização das Faixas de 70, 80 e 90 GHz," Registro Federal, 29 abr. 2024, federalregister.gov A coordenação do espectro com os serviços existentes exige estudos complexos e notificações internacionais, consumindo recursos e introduzindo riscos de cronograma para as implantações iniciais. Até que um marco harmonizado amadureça, algumas geografias impõem restrições rígidas de corredor, limitando as áreas de cobertura das plataformas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Plataforma: A energia solar impulsiona a revolução da resistência

As aeronaves de asa fixa movidas a energia solar geraram a maior contribuição para o tamanho do mercado de plataformas de alta altitude em 2025, representando 45,62% da receita devido à sua resistência de vários dias e menores custos de energia. O Airbus Zephyr demonstrou vários voos de 25 dias, convencendo as operadoras de telecomunicações de que uma permanência de um mês é comercialmente viável. As linhas Zephyr e BAE PHASA-35 entraram em produção em baixa taxa, resultando em uma queda no preço unitário à medida que os fornecedores ampliam a fabricação de asas compostas. A subcategoria de dirigíveis híbridos é a de crescimento mais rápido, com um CAGR de 27,15%, pois a sustentação por flutuabilidade suporta arrays de múltiplos sensores mais pesados, beneficiando missões de ISR que requerem radar de grande abertura. O Thales Stratobus e o demonstrador EuroHAPS carregam cada um uma carga útil de mais de 250 kg, tornando-os atrativos para programas científicos governamentais. Ao longo do período de previsão, as aeronaves de asa fixa movidas a energia solar permanecerão líderes em volume, enquanto os dirigíveis híbridos capturam a demanda de nicho por elevação pesada que os satélites não conseguem atender.

A seleção de plataforma agora depende da duração do voo, da massa da carga útil e do caminho regulatório. Os projetos solares superam os testes ambientais mais rapidamente porque produzem zero emissões e um mínimo de pegada acústica, fatores que encurtam os ciclos de licenciamento em habitats protegidos. Os dirigíveis híbridos aceitam um progresso de certificação mais lento em troca de uma capacidade de elevação incomparável, permitindo cargas úteis combinadas de telecomunicações e radar em um único casco. A demanda por aeróstatos e balões permanece estável para trabalhos de vídeo em linha de visada e sondas meteorológicas, mas carece da trajetória de crescimento observada em aeronaves não tripuladas.

Por Aplicação: O monitoramento climático acelera além da conectividade

As telecomunicações ainda representavam 38,05% da participação do mercado de plataformas de alta altitude em 2025, refletindo a necessidade urgente de backhaul 5G em áreas onde as torres terrestres são bloqueadas. Os testes de transmissão direta ao dispositivo na Indonésia e no México validaram o modelo de serviço, e os acordos de roaming com operadores de satélites reduzem o risco para as operadoras móveis. Mesmo assim, o monitoramento ambiental e climático está se expandindo na taxa mais rápida, com um CAGR de 27,20%, sustentado por financiamento público que recompensa a alta resolução temporal. As leis climáticas governamentais nos Estados Unidos e na União Europeia destinam subsídios para o mapeamento de plumas de metano e o alerta precoce de incêndios florestais, missões que as aeronaves estratosféricas executam melhor do que os satélites polares devido à sua permanência contínua.

O ISR permanece essencial, especialmente para a vigilância de fronteiras marítimas, onde longas observações simplificam a identificação de embarcações. As imagens de observação da Terra se beneficiam de processadores de borda embarcados que comprimem os dados antes do downlink, economizando largura de banda. A navegação de precisão permanece pequena, mas estratégica, fornecendo backup de temporização em zonas com degradação do GNSS. À medida que a diversidade de missões se amplia, os provedores de serviços agrupam cargas úteis com múltiplos locatários, extraindo receita extra por estrutura aérea.

Por Setor de Usuário Final: Instituições científicas impulsionam a inovação

As operadoras de telecomunicações comerciais lideraram os gastos com 41,25% em 2025, impulsionadas pelo menor custo total de propriedade em comparação com a fibra em zonas com baixa densidade populacional. Elas assinam contratos de capacidade de vários anos que ajudam as empresas de plataformas a garantir financiamento para construção. As instituições científicas e acadêmicas registram um CAGR de 28,40% porque os subsídios agora priorizam a amostragem sustentada de química atmosférica e o mapeamento de gases de efeito estufa. O acordo da Sceye com o USGS exemplifica o modelo, combinando uma missão de pesquisa pública com um provedor de plataforma privado.

Os clientes de defesa e segurança interna permanecem compradores mais estáveis, favorecendo estruturas aéreas robustecidas e links de dados seguros. As agências governamentais de resposta a desastres também utilizam veículos estratosféricos para a restauração de comunicações após furacões, aproveitando suas capacidades de lançamento e realocação rápidos. Essa base diversificada de usuários finais protege os fornecedores de oscilações em qualquer setor isolado e antecipa o desenvolvimento de software adaptado a cargas úteis variadas.

Por Componente: A análise de software transforma a criação de valor

O hardware do veículo aéreo ainda dominou os gastos de 2025 com 31,85%, mas o crescimento desacelerou à medida que os ciclos de projeto se estabilizaram e as peças fizeram a transição para a fabricação repetível. Os serviços de software e análise de dados estão projetados para crescer 28,05% ao ano, transformando a saída dos sensores em produtos como mapas de calor de metano ou painéis de congestionamento de espectro. O tamanho do mercado de plataformas de alta altitude para software subiu acentuadamente após a Aerostar lançar seu pacote de planejamento de missão Thunderstorm, que automatiza as atualizações de rota com base em feeds meteorológicos.

Os instrumentos de carga útil encolhem, mas ganham resolução, permitindo que os operadores troquem câmeras por radar de abertura sintética no meio da missão por meio de compartimentos modulares. Os ganhos em energia e propulsão emergem de painéis leves de arseneto de gálio e pacotes de lítio-enxofre fornecidos pelo Japão e pela Coreia do Sul. O controle em solo migra para hospedagem em nuvem, reduzindo os ativos fixos nos locais dos operadores e permitindo o agendamento remoto de tripulações.

Análise Geográfica

A América do Norte gerou 35,05% da receita de 2025, impulsionada pelos contratos de P&D, Teste e Avaliação do Departamento de Defesa dos Estados Unidos e pelas licenças experimentais da Comissão Federal de Comunicações que mitigam os riscos de uso do espectro. O Plano de Implementação da Estratégia Nacional de Espectro destinou estudos para compartilhamento dinâmico que mencionam explicitamente os sistemas estratosféricos. A Sceye garantiu uma avaliação de USD 525 milhões em sua rodada Série C, indicando a confiança dos investidores na região. O Canadá apoia missões de monitoramento de incêndios florestais sobre florestas boreais, e o México avalia a cobertura de telecomunicações ao longo de corredores costeiros. Robustas cadeias de suprimentos aeroespaciais no Arizona, no Alabama e em Quebec garantem um rápido retorno para modificações de programas.

A região Ásia-Pacífico é a arena de crescimento mais rápido, com um CAGR de 28,90%. O financiamento do consórcio japonês para a AALTO HAPS e o Plano de Espectro 2024-2027 da Coreia do Sul, que reserva faixas para voos experimentais, reforçam um ambiente político favorável. A estratégia de economia de baixa altitude da China lista corredores de dirigíveis híbridos em Guangdong e Hainan, enquanto a Índia negocia acordos de transferência de tecnologia para montagem conjunta de plataformas. Nações insulares como a Indonésia buscam benefícios imediatos de telecomunicações, e sua geografia torna as implantações estratosféricas mais econômicas do que as ramificações de cabos submarinos.

A Europa mantém uma adoção estável ancorada pelo projeto EuroHAPS e pelo Projeto Aether do Reino Unido. Os objetivos do Pacto Verde da União Europeia enfatizam a importância de dados ambientais contínuos, e a Agência da União Europeia para a Segurança da Aviação colabora em orientações comuns de aeronavegabilidade, simplificando as missões em múltiplos países. O DLR da Alemanha validou a imagem de incêndios florestais com sua câmera MACS-HAP sobre a Grécia em 2024, sugerindo demanda comercial por análise agrícola. A aquisição colaborativa agrupa a demanda de estados menores, oferecendo aos fornecedores um mercado endereçável combinado maior.

Cenário Competitivo

O mercado exibe fragmentação moderada, embora o impulso de aquisições esteja aumentando. A Airbus separou a AALTO para atrair capital externo enquanto mantém influência sobre o design. A Thales Alenia Space faz parceria com a operadora de satélites na banda L Inmarsat para sobrepor repetidores estratosféricos às frotas orbitais existentes. A AeroVironment integra chips de IA de borda da Qualcomm para se diferenciar no processamento embarcado.

A competição tecnológica centra-se na resistência e na flexibilidade de carga útil. Novos entrantes como a Sceye utilizam invólucros compostos laminados proprietários que reduzem a massa e proporcionam manutenção de posição por um mês, desafiando as estruturas aéreas legadas construídas com longarinas de alumínio. As capacidades de software são agora decisivas, e os fornecedores que combinam controle de voo, fusão de dados e acesso via API obtêm contratos premium.

As joint ventures proliferam para unir as competências dos setores aeroespacial e de telecomunicações. A Raven Industries e a Nokia colaboraram em um protótipo de link direto ao dispositivo que alcançou 50 Mbps de downstream sobre a zona rural de Dakota do Sul, demonstrando que a expertise multidisciplinar gera uma comercialização mais rápida. Os fornecedores incapazes de oferecer soluções integradas correm o risco de ser excluídos do nível de crescimento e de se tornarem subcontratados de componentes.

Líderes do Setor de Plataformas de Alta Altitude

Airbus Defence and Space GmbH

Thales Alenia Space France SAS

AeroVironment, Inc.

HAPSMobile Inc.

Sceye Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Sceye assinou uma parceria com a NASA e o USGS para fornecer dados climáticos de alta resolução, aproveitando a persistência estratosférica para mapear super-emissores de metano, o que expande sua base de clientes ambientais.

- Outubro de 2024: A Mira Aerospace apresentou duas cargas úteis estratosféricas voltadas para implantações no Oriente Médio, sinalizando expansão geográfica e diversificação além das telecomunicações para imagens ambientais.

- Setembro de 2024: A Sceye concluiu um voo diurno movido a energia renovável, eliminando os ciclos de reabastecimento e validando a permanência indefinida, um marco fundamental para alcançar a paridade de custos com os satélites.

- Junho de 2024: A AALTO HAPS captou USD 100 milhões de um consórcio japonês liderado pela NTT DOCOMO, financiando testes de serviço comercial na Ásia. O acordo concede às operadoras acesso antecipado à capacidade de backhaul, posicionando a AALTO para uma entrada rápida no mercado.

Escopo do Relatório Global do Mercado de Plataformas de Alta Altitude

| VANT de Asa Fixa Movido a Energia Solar |

| Aeróstato Ancorado |

| Balão Livre |

| Dirigível Híbrido |

| Telecomunicações e Backhaul 5G |

| Inteligência, Vigilância e Reconhecimento (ISR) |

| Observação da Terra e Sensoriamento Remoto |

| Monitoramento Ambiental e Climático |

| Navegação e Posicionamento |

| Operadoras de Telecomunicações Comerciais |

| Agências de Defesa e Segurança Interna |

| Governo e Segurança Pública |

| Instituições Científicas e Acadêmicas |

| Hardware do Veículo Aéreo da Plataforma |

| Instrumentos de Carga Útil |

| Sistemas de Energia e Propulsão |

| Estações de Controle em Solo |

| Serviços de Software e Análise de Dados |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Plataforma | VANT de Asa Fixa Movido a Energia Solar | ||

| Aeróstato Ancorado | |||

| Balão Livre | |||

| Dirigível Híbrido | |||

| Por Aplicação | Telecomunicações e Backhaul 5G | ||

| Inteligência, Vigilância e Reconhecimento (ISR) | |||

| Observação da Terra e Sensoriamento Remoto | |||

| Monitoramento Ambiental e Climático | |||

| Navegação e Posicionamento | |||

| Por Setor de Usuário Final | Operadoras de Telecomunicações Comerciais | ||

| Agências de Defesa e Segurança Interna | |||

| Governo e Segurança Pública | |||

| Instituições Científicas e Acadêmicas | |||

| Por Componente | Hardware do Veículo Aéreo da Plataforma | ||

| Instrumentos de Carga Útil | |||

| Sistemas de Energia e Propulsão | |||

| Estações de Controle em Solo | |||

| Serviços de Software e Análise de Dados | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de plataformas de alta altitude?

O tamanho do mercado de plataformas de alta altitude é de USD 1,38 bilhão em 2026.

Com que rapidez o mercado deve crescer até 2031?

O mercado está previsto para se expandir para USD 4,34 bilhões até 2031, refletindo um CAGR de 25,67%.

Qual área de aplicação está projetada para crescer mais rapidamente?

O monitoramento ambiental e climático está avançando a um CAGR de 27,20% até 2031.

Qual região verá o maior crescimento?

A Ásia-Pacífico lidera com um CAGR de 28,90% até 2031.

Quais são as principais empresas neste espaço?

Airbus Defence and Space, Thales Alenia Space, AeroVironment, Sceye e AALTO HAPS são players proeminentes com ofertas variadas de plataformas.

Por que as operadoras de telecomunicações estão investindo em sistemas estratosféricos?

As plataformas estratosféricas fornecem cobertura 5G em áreas remotas a um custo menor do que as torres terrestres e evitam a necessidade de backhaul de fibra caro.

Página atualizada pela última vez em: