Tamanho e Participação do Mercado de Pasta de Dente à Base de Ervas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

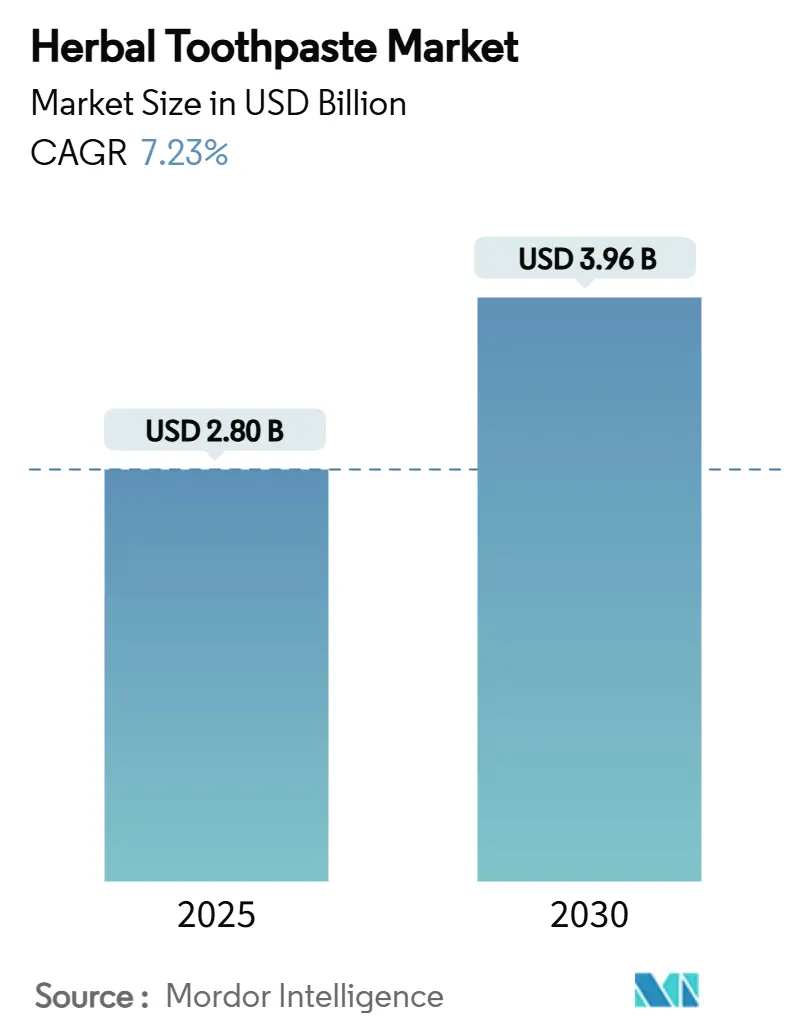

| Tamanho do Mercado (2025) | 2.80 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.96 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.23% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pasta de Dente à Base de Ervas por Mordor Intelligence

O tamanho do mercado global de pasta de dente à base de ervas atingiu USD 2,8 bilhões em 2025 e está projetado para expandir para USD 3,96 bilhões até 2030 a um CAGR de 7,23%, refletindo uma mudança decisiva dos consumidores em direção a soluções naturais de cuidado bucal. O maior escrutínio sobre aditivos sintéticos, notadamente o lauril sulfato de sódio (SLS) e o triclosan, incentiva os fabricantes a destacar ativos de origem botânica que satisfazem tanto as expectativas de eficácia quanto de segurança. A Ásia-Pacífico lidera a receita da categoria, auxiliada pela profunda afinidade cultural com a medicina tradicional e pelo endosso governamental às práticas Ayurvédicas e de Medicina Tradicional Chinesa. As restrições orientadas por políticas da Europa sobre triclosan e SLS aceleram as tendências de substituição, enquanto os consumidores norte-americanos impulsionam a premiumização ao se inclinar para propostas sem flúor e à base de plantas. As marcas digitais diretas ao consumidor reforçam o dinamismo do mercado ao reduzir a lacuna de educação, permitindo a rápida adoção de formatos de entrega inovadores, como comprimidos e tiras. A intensificação da concorrência é equilibrada por distribuições de participação fragmentadas que deixam amplo espaço para posicionamento diferenciado em torno de sustentabilidade, clareamento e segurança pediátrica.

Principais Conclusões do Relatório

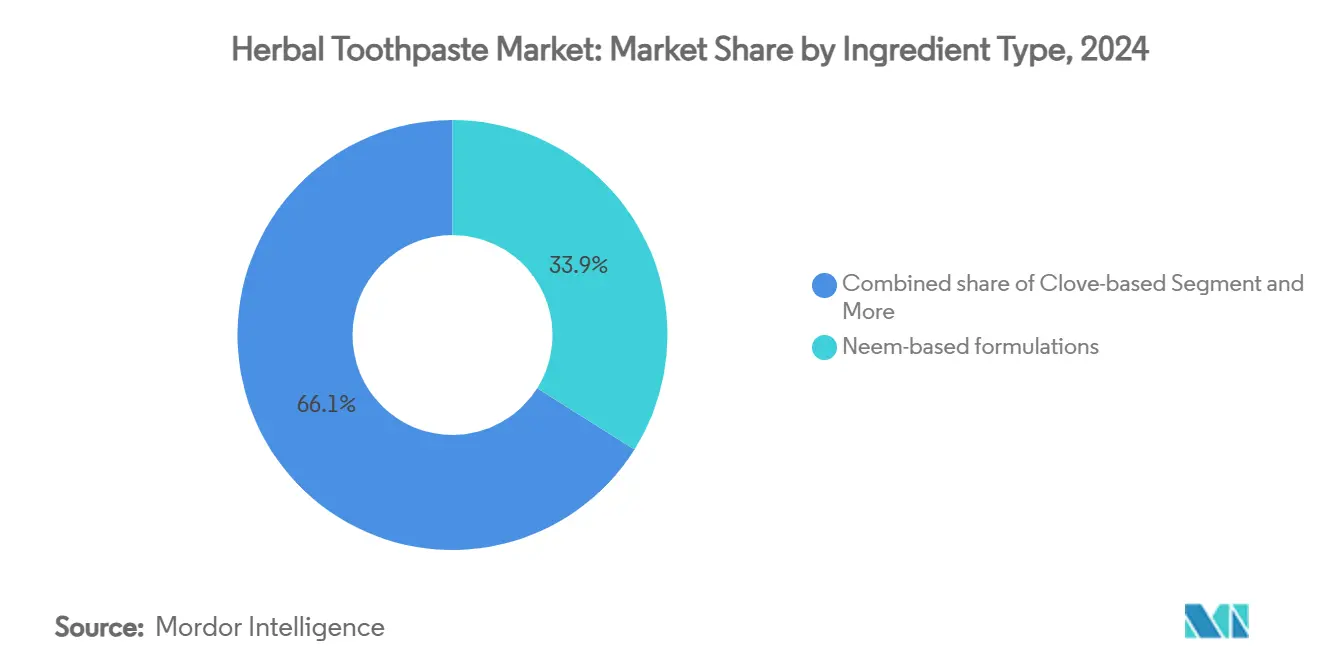

- Por tipo de ingrediente, o nim dominou com 34,27% da participação do mercado de pasta de dente à base de ervas em 2024; os produtos à base de carvão vegetal e sal de bambu estão avançando a um CAGR de 8,10% até 2030.

- Por forma, a pasta convencional deteve 65,13% do tamanho do mercado de pasta de dente à base de ervas em 2024, enquanto comprimidos e tiras estão crescendo a um CAGR de 9,37% até 2030.

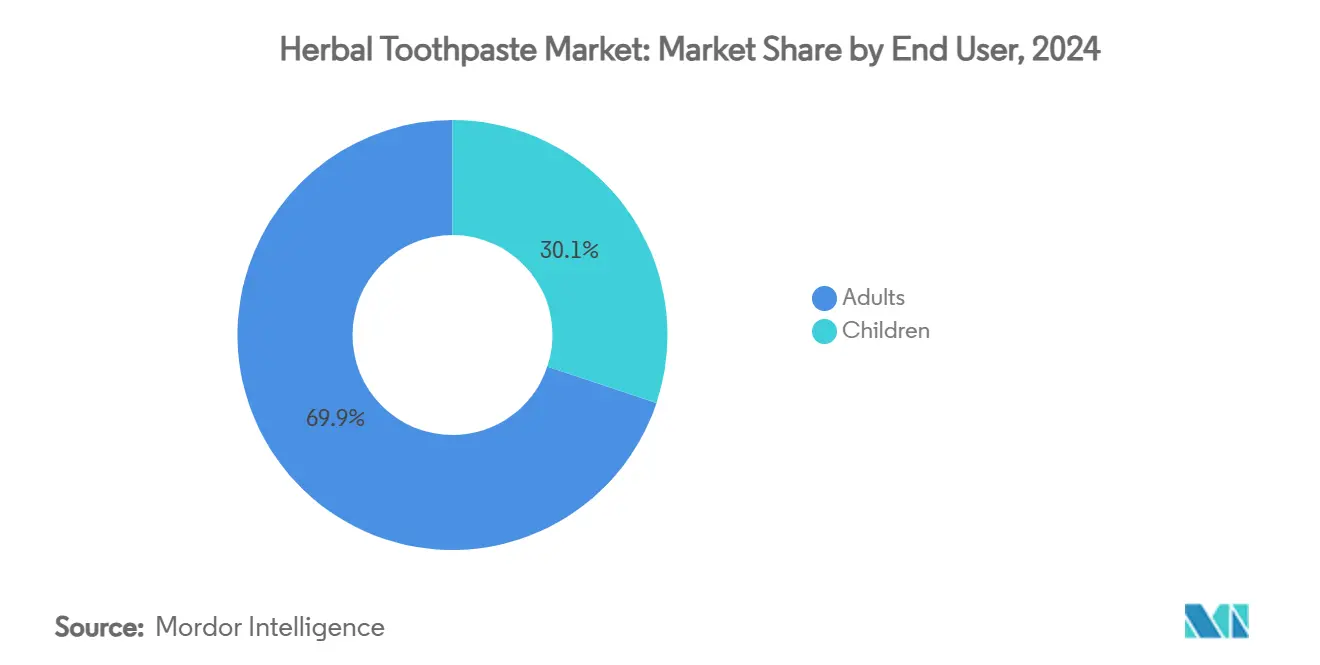

- Por usuário final, os adultos capturaram 70,58% da receita em 2024; o segmento infantil está no caminho certo para um CAGR de 7,63% até 2030, impulsionado pelos crescentes temores em relação à exposição pediátrica ao flúor.

- Por canal de distribuição, hipermercados e supermercados garantiram 44,37% das vendas da categoria em 2024, mas o varejo online está se expandindo mais rapidamente a um CAGR de 8,64% à medida que os modelos D2C proliferam.

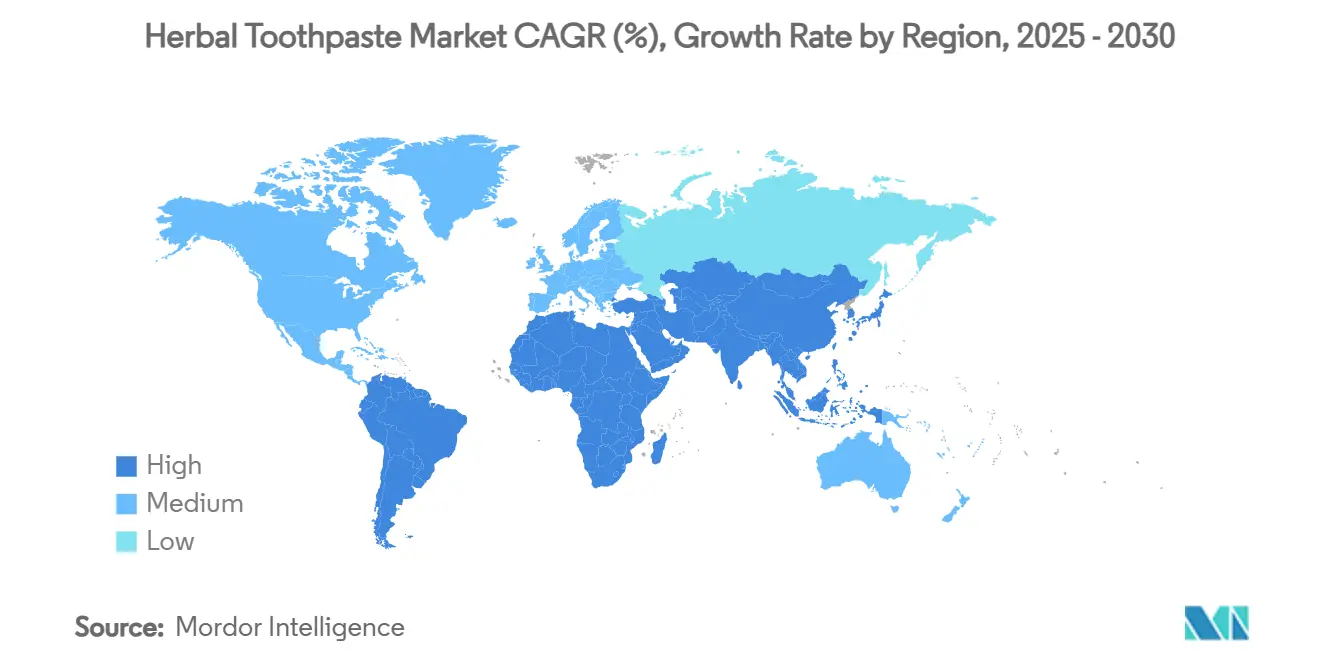

- Por geografia, a Ásia-Pacífico deteve 51,97% da participação regional em 2024, enquanto o Oriente Médio e a África lideraram o crescimento regional a um CAGR de 7,52%, impulsionados pelo aumento da renda disponível e pela aceitação consolidada de remédios à base de ervas.

Tendências e Perspectivas do Mercado Global de Pasta de Dente à Base de Ervas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por produtos sem flúor | +1.8% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Preferências por ingredientes à base de plantas/veganos | +1.2% | Centros urbanos globais | Longo prazo (≥ 4 anos) |

| Restrições ao SLS e ao triclosan | +1.5% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Impulso D2C habilitado pelo comércio eletrônico | +1.1% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Inovações em ervas bioativas estão apoiando o crescimento do mercado | +0.9% | Núcleo da Ásia-Pacífico; expansão global | Longo prazo (≥ 4 anos) |

| Confiança cultural na medicina tradicional | +0.8% | Ásia-Pacífico, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por produtos de cuidado bucal sem flúor

À medida que a FDA realizou uma reunião pública em junho de 2025 para discutir a segurança do flúor para crianças, um número crescente de pais e consumidores preocupados com a saúde começou a questionar as práticas tradicionais de cuidado dental. Estudos clínicos revelam que alternativas à base de ervas, como formulações à base de nim, podem reduzir efetivamente a placa bacteriana. Notavelmente, um estudo destacou uma redução de 97,6% nas contagens de colônias de Enterococcus faecalis em apenas 7 dias[1]Samah S. Abdeltawab et al., "Biocompatibilidade e Ação Antibacteriana do Extrato de Salvadora persica," pubmed.ncbi.nlm.nih.gov. Essa mudança no cuidado dental vai além de simplesmente trocar ingredientes; ela ressalta um ceticismo mais profundo dos consumidores em relação aos aditivos sintéticos e uma maior demanda por transparência nos produtos de cuidado pessoal. Além disso, os profissionais de odontologia estão cada vez mais endossando alternativas sem SLS para pacientes com irritação da mucosa oral, conferindo credibilidade clínica às formulações à base de ervas. Essa tendência está ganhando força, especialmente em mercados onde os órgãos reguladores expressam preocupações sobre o acúmulo de flúor, posicionando as alternativas à base de ervas como não apenas mais seguras, mas também mais alinhadas com as filosofias de saúde preventiva.

Crescente preferência dos consumidores por ingredientes à base de plantas/veganos

Os consumidores veganos estão agora priorizando pastas de dente desprovidas de ingredientes de origem animal e testes em animais, marcando uma mudança significativa na revolução do cuidado bucal à base de plantas[2]"Veganismo e Odontologia – para Dentistas e Profissionais de Odontologia", dezembro de 2023, vegandentist.uk. Apoiando essa tendência, estudos clínicos destacam a potência dos antimicrobianos à base de plantas. Por exemplo, pastas de dente à base de ervas com Salvadora persica demonstraram pronunciados efeitos antibacterianos contra Streptococcus mutans e Lactobacillus. Millennials e a Geração Z, defensores da sustentabilidade ambiental e do consumo ético, estão impulsionando essa tendência, estimulando inovações no fornecimento de ingredientes botânicos e embalagens ecológicas. Profissionais de odontologia urbanos relatam um aumento nas consultas de pacientes sobre cuidado bucal vegano, especialmente em cidades onde os estilos de vida à base de plantas prosperam. Esse grupo demográfico não é apenas vocal; eles também estão dispostos a pagar um prêmio por produtos que ressoam com seus valores, apresentando uma oportunidade lucrativa para marcas especializadas à base de ervas desafiarem os fabricantes convencionais.

Restrições regulatórias ao SLS e ao triclosan em pastas de dente convencionais

As autoridades regulatórias europeias lideram iniciativas globais para reduzir o uso de ingredientes sintéticos potencialmente prejudiciais. A Comissão Europeia promulgou um regulamento limitando as concentrações de triclosan a 0,3% em pastas de dente e 0,2% em enxaguantes bucais. Acrescentando ao escrutínio, o Comitê Científico de Segurança do Consumidor sinalizou o triclosan como um potencial disruptor endócrino, amplificando o impulso em direção às alternativas à base de ervas. Estudos clínicos demonstraram que o SLS pode levar à descamação da mucosa oral e agravar as úlceras aftosas recorrentes, reforçando o argumento para restrições regulatórias. Esse cenário regulatório oferece uma vantagem competitiva às formulações à base de ervas, que evitam esses ingredientes controversos, mas retêm a potência antimicrobiana por meio de compostos botânicos. Marcas de ervas estabelecidas, munidas de documentação de uso tradicional e estudos clínicos, têm muito a ganhar nesse ambiente, demonstrando seus perfis de segurança.

Marcas D2C habilitadas pelo comércio eletrônico acelerando a penetração na categoria

As marcas de cuidado bucal diretas ao consumidor (D2C) estão aproveitando as plataformas digitais para educar os consumidores sobre ingredientes à base de ervas, fomentando a fidelidade à marca além dos canais de varejo tradicionais. Notavelmente, o varejo online está emergindo como o segmento de distribuição de crescimento mais rápido, projetado para expandir a um CAGR de 8,64% até 2030. Tome a Happy Tabs como exemplo. Fundada em 2019, a empresa exemplifica como os modelos D2C podem impulsionar a inovação sustentável, ostentando embalagens compostáveis e formulações naturais que desafiam a norma dos produtos convencionais em bisnaga. Essa estratégia digital em primeiro lugar capacita as marcas especializadas à base de ervas a se concentrarem em segmentos específicos de consumidores, entregando mensagens personalizadas que destacam os benefícios dos ingredientes e as credenciais de sustentabilidade. As plataformas de comércio eletrônico nivelam o campo de jogo, permitindo que marcas menores concorram com gigantes multinacionais, concedendo-lhes acesso direto a consumidores preocupados com a saúde que frequentemente estão dispostos a pagar um prêmio por alternativas naturais. Para as marcas de pasta de dente à base de ervas, o modelo D2C é uma vantagem, facilitando compras por assinatura. Isso não apenas aumenta o valor do tempo de vida do cliente, mas também garante fluxos de receita previsíveis, alimentando a inovação contínua de produtos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacuna de evidências clínicas em relação aos padrões de flúor | -1.4% | Global, particularmente em mercados desenvolvidos com práticas odontológicas estabelecidas | Médio prazo (2-4 anos) |

| Preços de varejo mais elevados limitando a adoção em áreas rurais | -0.8% | Mercados em desenvolvimento na Ásia-Pacífico, África e América do Sul | Longo prazo (≥ 4 anos) |

| Volatilidade da cadeia de suprimentos de principais ingredientes botânicos (por exemplo, óleo de nim) | -0.6% | Global, com impacto agudo nas regiões de fornecimento da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Barreiras de propriedade intelectual para ingredientes de conhecimento tradicional | -0.4% | Global, com maior impacto nos mercados ocidentais que buscam proteção de propriedade intelectual | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna de evidências clínicas em relação aos padrões de flúor

Apesar das evidências clínicas emergentes que apoiam as alternativas à base de ervas, os profissionais de odontologia permanecem céticos quanto à eficácia dos ingredientes naturais em igualar a comprovada capacidade do flúor de prevenir cáries. Uma revisão sistemática destacou que, embora os dentifrícios à base de ervas possam reduzir efetivamente a placa bacteriana e a gengivite, nenhum superou os produtos à base de flúor na prevenção de cáries. Essa lacuna de evidências prejudica os endossos profissionais e limita a cobertura de seguros, restringindo a penetração no mercado em sistemas de saúde que enfatizam tratamentos baseados em evidências[3]Syed Zubair Atif e S. M. Shahidulla, "Uma Visão Geral sobre o Pó Dental à Base de Ervas," researchgate.net. O desafio é ainda mais pronunciado nos mercados pediátricos, onde os profissionais hesitam em recomendar alternativas ao flúor, especialmente considerando os protocolos estabelecidos de prevenção de cáries para crianças. No entanto, há um vislumbre de esperança: a pesquisa emergente sobre a nano-hidroxiapatita como substituto do flúor está ganhando força. O Comitê Científico de Segurança do Consumidor até aprovou concentrações de até 29,5% em pastas de dente, sugerindo uma potencial ponte sobre a lacuna de eficácia para formulações à base de ervas.

Preços de varejo mais elevados limitando a adoção em áreas rurais

As estratégias de precificação premium dos fabricantes de pasta de dente à base de ervas criam barreiras de acessibilidade em mercados rurais sensíveis ao preço, especialmente em economias em desenvolvimento onde as pastas de dente convencionais são significativamente mais baratas. Esse desafio é pronunciado em países como a Índia, onde 24% das famílias optam pelo pó dental como uma alternativa econômica, destacando a sensibilidade ao preço que as marcas à base de ervas devem navegar. As complexidades do fornecimento de ingredientes botânicos levam a custos de fabricação elevados para formulações à base de ervas, que exigem fornecimento especializado, controle de qualidade rigoroso e métodos de preservação únicos, ao contrário de seus equivalentes sintéticos. Embora os consumidores rurais frequentemente priorizem a higiene bucal básica em detrimento dos ingredientes naturais premium, isso cria desafios de segmentação para as marcas à base de ervas que visam uma penetração de mercado mais ampla. Esse desafio de precificação é especialmente pronunciado no segmento infantil em mercados em desenvolvimento. Aqui, os pais, apesar das preocupações com ingredientes sintéticos, frequentemente se inclinam para alternativas convencionais, restringindo o potencial de crescimento das formulações à base de ervas nesse grupo demográfico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ingrediente: Dominância do Nim Enfrenta Disrupção do Carvão Vegetal

As ofertas à base de nim comandaram 34,27% da participação do mercado de pasta de dente à base de ervas em 2024, sustentadas por séculos de desempenho antimicrobiano clinicamente documentado. Estudos revelam uma redução de 99,3% nas colônias de Enterococcus faecalis após sete dias de exposição, sustentando a confiança do consumidor e as recomendações dos dentistas. As linhas infundidas com cravo retêm volume considerável ao aproveitar as propriedades analgésicas naturais que abordam a sensibilidade, enquanto os blends de menta prosperam na familiaridade do frescor do hálito. As fórmulas multi-ervas Ayurvédicas atraem compradores holísticos, agrupando propriedades anti-inflamatórias e clareantes sinérgicas em um único SKU. Concorrentes próximos, incluindo pastas à base de árvore do chá e própolis, se diferenciam por meio de alegações direcionadas à saúde gengival, expandindo as opções sem corroer o status de líder do nim.

O fascínio dos consumidores pelo clareamento visível impulsiona os produtos à base de carvão vegetal e sal de bambu, a subcategoria de crescimento mais rápido a um CAGR de 8,10% até 2030. Apesar dos dados que vinculam a abrasividade do carvão vegetal ao aumento da rugosidade do esmalte, a demanda persiste, destacando as trocas percebidas entre estética e integridade dental a longo prazo. O processo patenteado de sal de bambu da LG H&H mostra como a tecnologia proprietária pode transformar remédios tradicionais em SKUs premium com posicionamento defensável. Propostas de valor que integram clareamento, remineralização e menor abrasão poderiam realinhar as curvas de crescimento futuras enquanto sustentam o entusiasmo do consumidor.

Por Forma: Supremacia da Pasta Desafiada por Inovações Sustentáveis

A pasta convencional ainda controla 65,13% do tamanho do mercado de pasta de dente à base de ervas, devido à familiaridade global com a entrega em bisnaga e às economias de escala na produção. Os derivados em gel atendem aos consumidores que buscam textura e permitem uma dispersão uniforme dos ativos botânicos. Os consumidores tendem a escolher pastas de dente convencionais devido à confiança estabelecida na marca, às extensas variantes de produtos e ao custo frequentemente menor em comparação com as alternativas à base de ervas. Os formatos em pó permanecem relevantes em mercados onde a sensibilidade ao preço é aguda e as práticas culturais favorecem a aplicação concentrada e sem água, apoiando a higiene bucal econômica para grupos demográficos rurais.

As prioridades de sustentabilidade elevam os comprimidos e as tiras, que estão se expandindo a um CAGR de 9,37%. Marcas como TANITABS combinam a remineralização com nano-hidroxiapatita com embalagens sem plástico, atendendo aos objetivos duplos de saúde bucal e responsabilidade ambiental. Os dados clínicos confirmam que a eficácia dos comprimidos mastigáveis é igual à das pastas convencionais no controle da placa bacteriana, oferecendo aos consumidores uma alternativa prática para uso em movimento. À medida que os obstáculos de segurança aeroportuária e conveniência de viagem persistem, os formatos que eliminam as restrições de líquidos se posicionam fortemente para ganhos incrementais de participação.

Por Usuário Final: Estabilidade dos Adultos, Ascensão do Segmento Infantil

Os consumidores adultos contribuíram com 70,58% da receita de 2024, impulsionados pela consciência de saúde e pela maior disposição de investir em SKUs premium e ricos em botânicos. Esse grupo demográfico busca soluções de cuidado bucal eficazes e seguras, impulsionando a demanda por pastas de dente à base de ervas feitas de ingredientes como nim, cravo e menta. A sensibilidade à irritação relacionada ao SLS impulsiona os encaminhamentos de dentistas para opções à base de ervas, consolidando a recompra entre pacientes que buscam formulações suaves. Os adultos também experimentam produtos clareadores à base de ervas de alta eficácia, reforçando a fidelidade à marca por meio de resultados cosméticos mensuráveis.

As preocupações dos pais com o flúor sustentam o CAGR de 7,63% do segmento infantil até 2030. A categoria pediátrica chinesa de CNY 5,4 bilhões ressalta como a política de apoio e o varejo de comércio eletrônico convergem para acelerar o teste doméstico. Os formuladores bem-sucedidos adotam sabores mais suaves, menor abrasividade e marcas com personagens de desenho animado para converter jovens usuários enquanto aliviam as ansiedades de segurança. Os diálogos regulatórios sobre o flúor ingerível inclinam ainda mais a demanda para opções à base de ervas que equilibram a remineralização com baixo risco de exposição sistêmica.

Por Canal de Distribuição: Dominância do Varejo Tradicional Enfrenta Disrupção Digital

Hipermercados e supermercados responderam por 44,37% das vendas de 2024, oferecendo preços competitivos e benefícios de compras em um único local para os lares convencionais. Sua infraestrutura de varejo bem estabelecida apoia a ampla distribuição de múltiplas variantes de produtos, ajudando as empresas de pasta de dente à base de ervas a expandir seu alcance e visibilidade globalmente. Esses pontos de venda também atraem clientes por meio de ofertas promocionais e pacotes combinados, tornando as pastas de dente à base de ervas facilmente acessíveis junto com outros produtos de cuidado pessoal. As farmácias capturam compradores posicionados na saúde que buscam garantia profissional, enquanto as lojas de conveniência atendem às necessidades imediatas de reposição nos centros urbanos.

O varejo online é o canal de vendas de crescimento mais rápido a um CAGR de 8,64%. Os pioneiros D2C aproveitam o direcionamento algorítmico e o marketing de conteúdo para personalizar a educação sobre ingredientes, promovendo o teste informado e a continuidade da assinatura. Perfora e Hello Products ilustram como a narrativa e os programas de recarga aumentam o valor do tempo de vida enquanto reduzem a pegada de plástico. À medida que a penetração de smartphones se aprofunda nas economias emergentes, a imediatez do clique para o carrinho pode desviar o volume do varejo físico, remodelando as estratégias de merchandising em todo o mercado de pasta de dente à base de ervas.

Análise Geográfica

A Ásia-Pacífico reteve 51,97% da receita de 2024, refletindo a dependência consolidada do Ayurveda e da Medicina Tradicional Chinesa, cadeias de suprimentos botânicos robustas e alinhamento com políticas governamentais. A base de consumidores de crescimento rápido da Índia recompensa marcas de herança como Dabur e Patanjali que combinam formulações tradicionais com protocolos modernos de controle de qualidade. A China adiciona escala, com os gastos com cuidado bucal infantil atingindo CNY 5,4 bilhões em 2023, à medida que os pais adotam soluções sem flúor em meio à crescente literacia em saúde. Japão e Coreia do Sul demonstram premiumização, onde consumidores exigentes pagam preços elevados por embalagens ecológicas e botânicos com respaldo clínico. Indonésia, Tailândia e Vietnã contam com o cultivo doméstico de ervas e o aumento da renda disponível para ampliar as bases endereçáveis. Na Austrália, os lares de renda média-alta gravitam em direção a substitutos orgânicos e livres de crueldade, sustentando nichos de margem.

O Oriente Médio e a África registram o maior CAGR previsto de 7,52%. Na Arábia Saudita, 61,8% dos residentes utilizam ervas como o cravo para dor de dente, indicando uma confiança arraigada nos botânicos. As nações do Conselho de Cooperação do Golfo combinam alto poder de compra com crescente consciência de sustentabilidade, criando nichos premium para SKUs com rótulos ecológicos. Nigéria, Egito e África do Sul se beneficiam de grupos demográficos jovens consideráveis e de uma infraestrutura de varejo em expansão que expõe os lares a inovações à base de ervas de marcas reconhecidas. Turquia e Marrocos fazem a ponte entre as influências europeias e africanas, sustentando o crescimento de importações de dois dígitos para linhas de cuidado bucal natural.

As rigorosas regulamentações cosméticas da Europa, que limitam o uso de triclosan e SLS, estão direcionando os consumidores para alternativas à base de ervas. Alemanha e Reino Unido estão na vanguarda, impulsionados pelas compras ecologicamente conscientes e por um robusto mercado online. Os países nórdicos estão adotando rapidamente embalagens recicláveis e produtos veganos, incorporando ainda mais essas tendências. O Comitê Científico Europeu de Segurança do Consumidor endossou a nano-hidroxiapatita, conferindo às marcas à base de ervas uma vantagem sem flúor na remineralização. Na América do Norte, embora o mercado seja maduro, os gostos estão mudando: cerca de 25% dos americanos estão agora se inclinando para a pasta de dente natural, energizando tanto as marcas estabelecidas quanto as novas. A aquisição de USD 100 milhões da Tom's of Maine pela Colgate-Palmolive ressalta a mudança do setor em direção ao cuidado natural. Enquanto isso, a crescente classe média do México e sua inclinação tradicional para remédios à base de plantas estão impulsionando um aumento na demanda.

Cenário Competitivo

O mercado de pasta de dente à base de ervas exibe fragmentação moderada, evidenciada por uma pontuação de concentração de 4 em 10. Enquanto as multinacionais como Colgate-Palmolive e Unilever aproveitam a distribuição global e o poder de marketing para garantir espaço nas prateleiras, os líderes regionais como Dabur, Patanjali e Himalaya Wellness defendem habilmente seus territórios. Eles conseguem isso ao entrelaçar narrativas culturais com fabricação em larga escala. A aquisição da Tom's of Maine pela Colgate não apenas amplia sua presença no cuidado natural, mas também ressalta um impulso dedicado em direção à Pesquisa e Desenvolvimento de rótulo limpo. Enquanto isso, o patenteamento do processamento de sal de bambu pela LG H&H em 14 países ressalta o potencial das estratégias de propriedade intelectual para salvaguardar formulações localizadas enquanto se busca a expansão global.

Os inovadores D2C como Hello Products, Perfora e Happy Tabs conquistam um nicho com suas ofertas veganas e perfis de sabor em evolução, aproveitando os modelos de assinatura para garantir fluxos de receita estáveis. Suas parcerias com dentistas e higienistas para endossos clínicos reforçam a confiança do consumidor, mitigando qualquer ceticismo profissional. A sustentabilidade nas embalagens emerge como um diferenciador chave, com bisnagas recicláveis e sachês compostáveis ganhando força tanto nas prateleiras quanto nas pesquisas online.

As empresas que aproveitam a nano-hidroxiapatita para rivalizar com a eficácia do flúor, ao mesmo tempo em que defendem uma narrativa centrada em ervas, visam com sucesso tanto os consumidores premium quanto os que exigem evidências. O mercado favorece os players ágeis que navegam habilmente na interação entre herança, segurança, design ecologicamente consciente e uma robusta estratégia omnicanal.

Líderes do Setor de Pasta de Dente à Base de Ervas

Colgate-Palmolive

Dabur India Ltd.

Procter & Gamble

Himalaya Wellness Company

Unilever PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Dabur India fez sua estreia no segmento de pasta de dente infantil, lançando a Dabur Herb'l Kids Toothpaste, projetada especificamente para crianças a partir de três anos. Diferenciando-se de muitos concorrentes à base de flúor, a nova oferta da Dabur é livre de produtos químicos adicionados. A pasta de dente, com um delicioso sabor de morango, apresenta personagens populares: Homem de Ferro para meninos e Elsa de Frozen para meninas.

- Julho de 2024: A Patanjali Dant Kanti revelou sua mais recente oferta: o Dant Kanti Fresh Active Gel. Elaborado a partir de uma mistura de ingredientes naturais, incluindo cristais de menta refrescante, cravo, canela, anis, mentha, eucalipto e pimenta-do-reino, o gel garante um frescor duradouro.

Escopo do Relatório Global do Mercado de Pasta de Dente à Base de Ervas

| À Base de Nim |

| Cravo |

| Menta |

| Blends Ayurvédicos |

| Carvão Vegetal e Sal de Bambu |

| Outros (Árvore do Chá, Aloe, Própolis, etc.) |

| Pasta |

| Gel |

| Pó |

| Outros (Comprimido, Tira) |

| Adultos |

| Crianças |

| Hipermercados/Supermercados |

| Farmácias e Drogarias |

| Lojas de Conveniência |

| Varejo Online |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Ingrediente | À Base de Nim | |

| Cravo | ||

| Menta | ||

| Blends Ayurvédicos | ||

| Carvão Vegetal e Sal de Bambu | ||

| Outros (Árvore do Chá, Aloe, Própolis, etc.) | ||

| Por Forma | Pasta | |

| Gel | ||

| Pó | ||

| Outros (Comprimido, Tira) | ||

| Por Usuário Final | Adultos | |

| Crianças | ||

| Por Canal de Distribuição | Hipermercados/Supermercados | |

| Farmácias e Drogarias | ||

| Lojas de Conveniência | ||

| Varejo Online | ||

| Outros | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual região lidera atualmente as vendas de pastas de dente à base de ervas?

A Ásia-Pacífico comandou 51,97% da participação em 2024 devido à aceitação da medicina tradicional e às fortes cadeias de suprimentos.

O que impulsiona o segmento de ingredientes de crescimento mais rápido?

A demanda por clareamento impulsiona as formulações à base de carvão vegetal e sal de bambu a um CAGR de 8,10%, apesar dos debates sobre a segurança do esmalte.

Com que rapidez o varejo online de pasta de dente à base de ervas está se expandindo?

As vendas de comércio eletrônico e diretas ao consumidor estão crescendo a um CAGR de 8,64% à medida que a educação digital reduz as barreiras ao teste.

Por que o segmento infantil está ganhando impulso?

A preocupação dos pais com a segurança do flúor, além de sabores à base de ervas mais suaves, impulsionam as vendas de pasta de dente infantil a um CAGR de 7,63%.

Página atualizada pela última vez em: