Tamanho e Participação do Mercado de Alimentos à Base de Cânhamo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.61% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Alimentos à Base de Cânhamo por Mordor Intelligence

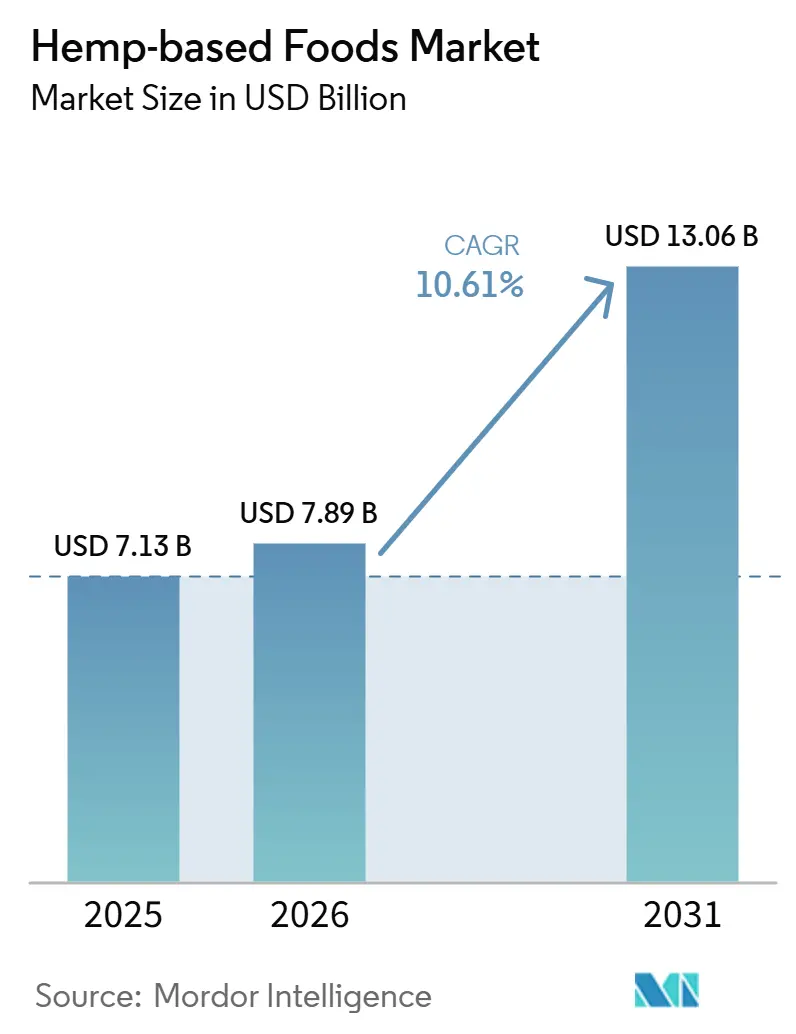

O tamanho do Mercado de Alimentos à Base de Cânhamo foi avaliado em 7,13 bilhões de USD em 2025 e estima-se que cresça de 7,89 bilhões de USD em 2026 para atingir 13,06 bilhões de USD até 2031, a um CAGR de 10,61% durante o período de previsão (2026-2031).

O mercado de alimentos à base de cânhamo está se expandindo de uma categoria de bem-estar de nicho para uma categoria alimentar mais ampla, apoiado pelo crescente consumo de proteína de origem vegetal e pelo maior foco dos consumidores na qualidade dos ingredientes, no status alergênico e na sustentabilidade. O cânhamo continua a ganhar espaço por oferecer um perfil completo de aminoácidos, apoiar o desenvolvimento de produtos com rótulo limpo e ser adequado para alimentos embalados, lanches, óleos e suplementos. O mercado também se beneficia de maior visibilidade no varejo, com produtos de cânhamo cada vez mais disponíveis em grandes redes de supermercados, e não apenas em lojas de alimentos naturais. Produtos com certificação orgânica continuam a influenciar o posicionamento premium nas prateleiras e a inovação de produtos, enquanto o mercado enfrenta desafios decorrentes de regulamentações desiguais, confusão persistente entre alimentos de cânhamo e produtos de cannabis, e custos mais elevados de ingredientes e processamento em comparação com a proteína de soja e ervilha.

Principais Conclusões do Relatório

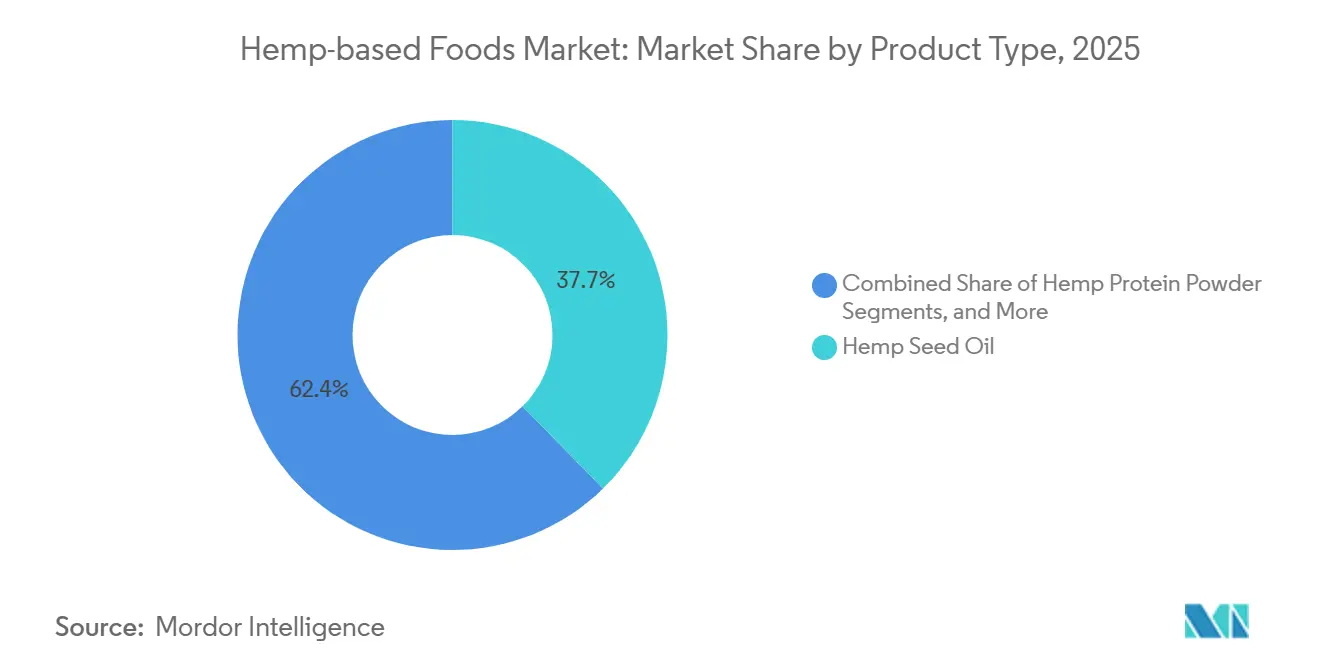

- Por tipo de produto, o óleo de semente de cânhamo deteve 37,65% da receita em 2025, enquanto a proteína em pó de cânhamo está projetada para crescer a um CAGR de 11,93% até 2031.

- Por categoria, o segmento orgânico representou 65,23% da receita em 2025 e também está previsto para expandir a um CAGR de 12,67% até 2031.

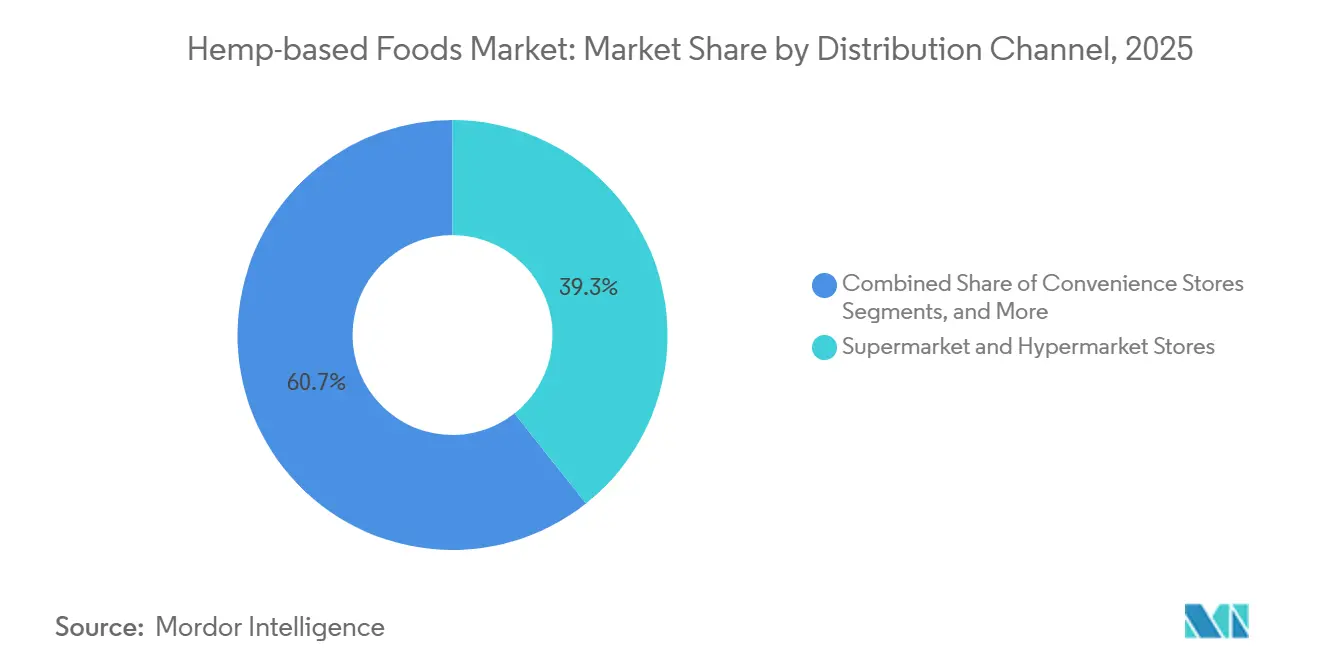

- Por canal de distribuição, os supermercados e hipermercados lideraram com 39,34% de participação em 2025, enquanto o varejo online deve registrar o maior CAGR de 11,35% até 2031.

- Por aplicação, panificação e confeitaria capturou 42,88% da participação do mercado de alimentos à base de cânhamo em 2025, enquanto nutracêuticos e suplementos alimentares está projetado para crescer a um CAGR de 12,78% até 2031.

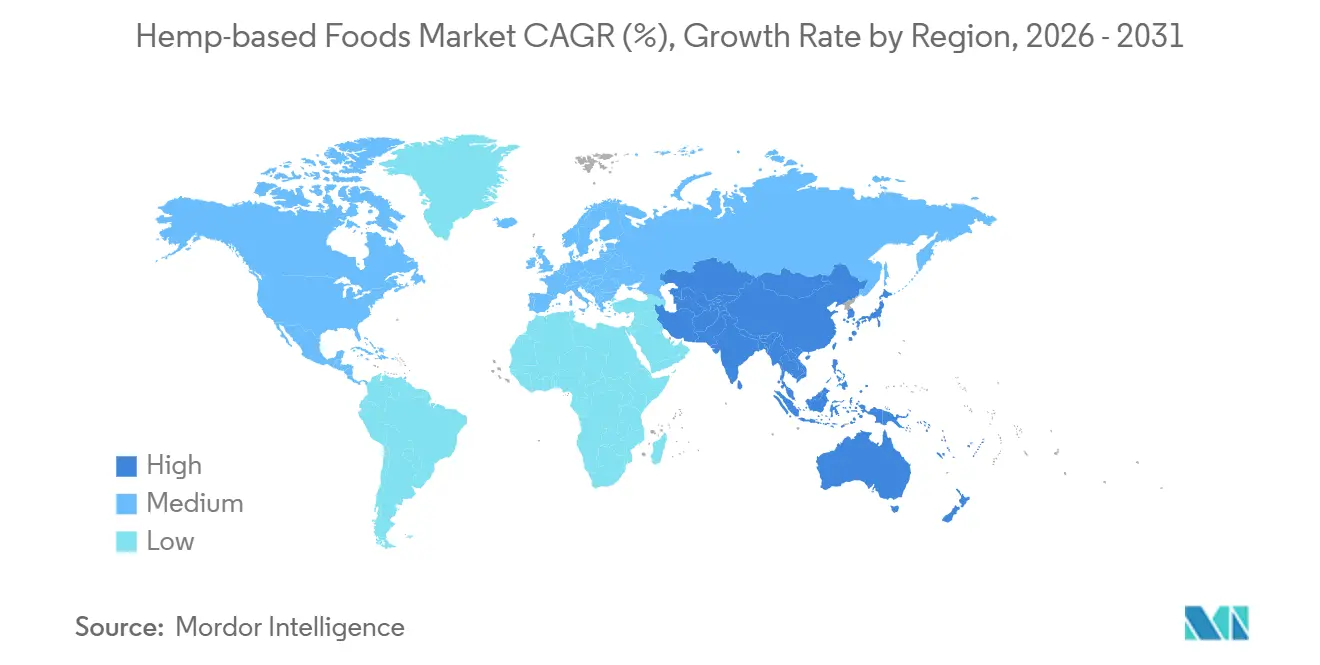

- Por geografia, a América do Norte representou 40,56% do tamanho do mercado de alimentos à base de cânhamo em 2025, enquanto a Ásia-Pacífico está prevista para avançar a um CAGR de 13,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Alimentos à Base de Cânhamo

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente demanda por alternativas de proteína de origem vegetal | +3.2% | Global, com maior intensidade na América do Norte e na Europa Ocidental | Médio prazo (2-4 anos) |

| Expansão de alegações alimentares com rótulo limpo e sem alérgenos | +1.9% | América do Norte e Europa, com expansão para segmentos premium da APAC | Médio prazo (2-4 anos) |

| Inserção do cânhamo no varejo convencional além dos canais especializados | +1.6% | América do Norte, Europa e mercados emergentes da APAC | Curto prazo (≤ 2 anos) |

| Inovação de produtos em alimentos funcionais à base de cânhamo | +1.4% | Global, liderado pela América do Norte e pela Alemanha | Longo prazo (≥ 4 anos) |

| Volatilidade nas cadeias de fornecimento de proteína convencional | +1.1% | Global, especialmente em mercados da APAC dependentes de importações | Curto prazo (≤ 2 anos) |

| Premiumização do cânhamo orgânico impulsionada pela rastreabilidade | +0.8% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Alternativas de Proteína de Origem Vegetal

O mercado de alimentos à base de cânhamo está se beneficiando da ampla transição para dietas de origem vegetal em economias maduras e emergentes. Os fabricantes também buscam alternativas à medida que os preços da proteína de soja e milho enfrentaram volatilidade após perturbações nas colheitas relacionadas ao clima em 2024. A proteína de cânhamo contém todos os aminoácidos essenciais, conferindo-lhe um perfil nutricional mais robusto do que algumas outras proteínas vegetais utilizadas em formulações convencionais. Em abril de 2025, a Victory Hemp Foods inaugurou a maior linha de processamento de proteína e óleo de coração de cânhamo da América do Norte, projetada para apoiar o abastecimento de mais de 20.000 acres de cânhamo até 2030, gerando 18 milhões de USD anualmente para agricultores norte-americanos.[1]Victory Hemp Foods, "Victory Hemp Foods Answers Food & Beverage Demand With the Launch of North America's Largest Hemp Heart Protein & Oil Processing Line," BusinessWire, businesswire.com

Expansão de Alegações Alimentares com Rótulo Limpo e Sem Alérgenos

A demanda por rótulo limpo tornou-se um requisito de produto convencional, apoiando a expansão do mercado de alimentos à base de cânhamo para canais de varejo mais amplos. Os ingredientes de cânhamo permitem listas de ingredientes mais curtas e ajudam as marcas a evitar preocupações com alérgenos associados à aveia, nozes e outros insumos de origem vegetal. Em seu lançamento no varejo em junho de 2025, a linha Hemp+ da Manitoba Harvest combinou o posicionamento de Certificação Orgânica Regenerativa, Verificação pelo Projeto Não-OGM, Kosher e Vegano, fortalecendo seu apelo nas prateleiras de canais premium. O cânhamo também ajuda os fabricantes a sustentar múltiplas alegações em um único produto, reduzindo a necessidade de linhas de produtos separadas baseadas em alegações.

Inserção do Cânhamo no Varejo Convencional Além dos Canais Especializados

O mercado de alimentos à base de cânhamo está se expandindo à medida que os produtos de cânhamo ganham espaço em grandes redes de varejo, em vez de permanecerem concentrados em lojas especializadas de bem-estar. O amplo acesso às prateleiras melhora a visibilidade, normaliza a categoria e apoia compras recorrentes entre consumidores convencionais. No entanto, uma distribuição mais ampla aumenta as comparações de preços com proteína de soja, soro de leite e ervilha, exigindo uma diferenciação mais forte para proteger o preço premium. A Manitoba Harvest adotou uma estratégia constante de ativação no varejo por meio de lançamentos exclusivos com grandes parceiros, incluindo a Whole Foods em 2025 e a Sprouts Farmers Market em 2026.

Inovação de Produtos em Alimentos Funcionais à Base de Cânhamo

O posicionamento funcional está expandindo o papel do cânhamo no mercado de alimentos à base de cânhamo para além dos formatos tradicionais de semente e óleo. As marcas estão incorporando o cânhamo em produtos associados à imunidade, energia, humor, saúde intestinal e recuperação esportiva, movendo a categoria para aplicações de maior valor. Em 2025, a Nepra Foods introduziu um ingrediente de proteína de cânhamo para panificação sem ovos, a fim de melhorar o desempenho de gelificação em formulações de panificação onde as proteínas de cânhamo padrão haviam sido menos eficazes. À medida que os fabricantes resolvem os desafios de formulação, o mercado pode avançar ainda mais em direção a produtos processados e orientados por função, em vez de depender principalmente de ingredientes básicos.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Fragmentação regulatória nos mercados de cânhamo para uso alimentar | -1.4% | Europa como principal ponto de pressão, com efeitos de transição na América do Norte | Médio prazo (2-4 anos) |

| Confusão dos consumidores entre alimentos de cânhamo e produtos de cannabis | -0.7% | Global, com maior impacto nos mercados da APAC e do Oriente Médio | Curto prazo (≤ 2 anos) |

| Custos mais elevados de ingredientes e processamento em comparação com proteínas commoditizadas | -0.6% | Global, especialmente em mercados do Sul e Sudeste Asiático sensíveis ao preço | Longo prazo (≥ 4 anos) |

| Capacidade e infraestrutura limitadas de processamento para uso alimentar | -0.4% | APAC, América do Sul e partes do MEA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Fragmentação Regulatória nos Mercados de Cânhamo para Uso Alimentar

O mercado de alimentos à base de cânhamo continua a enfrentar regulamentações desiguais entre os países, criando barreiras para empresas que buscam escala regional. A semente de cânhamo tradicional, o óleo de semente de cânhamo e a proteína de semente de cânhamo têm aceitação mais clara em alguns mercados, enquanto formatos adjacentes permanecem expostos à incerteza política. Isso limita o planejamento de produtos, eleva os custos de conformidade, atrasa investimentos e desacelera os lançamentos comerciais. Nos Estados Unidos, as discussões políticas em curso sobre produtos de cânhamo consumíveis continuam a gerar incerteza para alguns formatos, enquanto na Europa, os requisitos de Novos Alimentos continuam a influenciar os caminhos de inovação.

Custos Mais Elevados de Ingredientes e Processamento em Comparação com Proteínas Commoditizadas

A proteína de cânhamo continua mais cara do que a proteína de soja e ervilha em muitos contextos comerciais, limitando a adoção em categorias alimentares sensíveis ao preço, como serviços de alimentação institucional e alimentos embalados para o mercado de massa. A certificação orgânica adiciona custos por meio de cultivo verificado, auditorias de terceiros e separação da cadeia de fornecimento, enquanto os players menores enfrentam altos requisitos de capital para sistemas avançados de extração e manuseio. A Victory Hemp Foods declarou que sua expansão de processamento em abril de 2025 utilizou um método de extração patenteado sem solventes e com calor mínimo para produzir um concentrado de proteína de 70% enquanto apoia cadeias de fornecimento orgânicas. A diferença de custo pode se estreitar primeiro em produtos funcionais premium, enquanto os segmentos orientados por preço provavelmente permanecerão mais difíceis de penetrar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Óleo de Semente de Cânhamo Ancora a Receita Enquanto a Proteína em Pó de Cânhamo Impulsiona uma Expansão Mais Rápida

O Óleo de Semente de Cânhamo detém 37,65% da receita de produtos em 2025, tornando-o a maior categoria de produto no mercado de alimentos à base de cânhamo. A Proteína em Pó de Cânhamo é o tipo de produto de crescimento mais rápido e está projetada para expandir a um CAGR de 11,93% até 2031. O mercado continua a depender do consumo estabelecido de óleo de semente, enquanto o crescimento está se deslocando para formulações lideradas por proteína. Os fabricantes utilizam o Óleo de Semente de Cânhamo em produtos culinários, formatos nutracêuticos e sistemas de ingredientes para alimentos embalados, apoiado por seu perfil de ácidos graxos ômega, posicionamento de prensagem a frio e apelo não-OGM.

A Proteína em Pó de Cânhamo está ganhando importância como ingrediente diferenciado, e não como um simples substituto de proteína vegetal básica. A demanda permanece mais forte em nutrição esportiva, bebidas funcionais e produtos de substituição de refeições, onde a qualidade da proteína e a origem dos ingredientes são fatores-chave de compra. A Semente de Cânhamo Inteira e a Semente de Cânhamo Descascada continuam a sustentar a demanda em granola, coberturas para smoothies, misturas de trilha e lanches à base de sementes. A Tilray Brands lançou os Biscoitos de Proteína de Trigo Integral The Humble Seed em agosto de 2025, oferecendo 5 g de proteína de origem vegetal por porção de 30 g em lojas selecionadas da Whole Foods Market.

Por Categoria: A Liderança do Orgânico Permanece Forte e o Crescimento Ainda Está Concentrado em Cadeias de Fornecimento Certificadas

O segmento orgânico representou 65,23% da receita da categoria em 2025, conferindo-lhe a maior participação no mercado de alimentos à base de cânhamo. É também a categoria de crescimento mais rápido, com um CAGR de 12,67% projetado até 2031. Essa posição sólida reflete o foco dos compradores do varejo, das prateleiras premium e dos orçamentos de inovação de produtos em produtos certificados. Muitos varejistas naturais e especializados tratam a certificação orgânica como um requisito básico para listagens de produtos à base de cânhamo, conferindo às marcas certificadas uma vantagem estrutural.

Os portfólios de superalimentos certificados estão atraindo o interesse de investidores como plataformas de crescimento duradouro. A Laird Superfood concluiu a aquisição da Navitas LLC em março de 2026 por 38,5 milhões de USD, apoiada por um investimento simultâneo de 50 milhões de USD da Nexus Capital Management. O posicionamento de Certificação Orgânica Regenerativa está adicionando outra camada premium acima do status orgânico básico, especialmente para marcas focadas em saúde do solo e alegações de sustentabilidade. Os produtos convencionais permanecem relevantes em canais orientados por valor e de serviços de alimentação, mas a expansão de prateleiras premium e o investimento em novos produtos continuam a se concentrar em linhas certificadas.

Por Canal de Distribuição: Os Supermercados Detêm a Maior Base Enquanto o Varejo Online Constrói a História de Crescimento Mais Rápido

Os Supermercados e Hipermercados detêm 39,34% da receita do canal em 2025, conferindo-lhes a maior presença no mercado de alimentos à base de cânhamo. O Varejo Online está projetado para registrar o maior CAGR, de 11,35%, até 2031. O varejo convencional continua a fornecer a base de volume mais forte, enquanto os canais digitais estão capturando um crescimento mais rápido nas compras recorrentes de bem-estar. Os supermercados aumentaram a visibilidade dos produtos de cânhamo e posicionaram esses produtos ao lado de outras alternativas alimentares de origem vegetal e funcionais.

Os canais online estão se expandindo porque permitem que as marcas expliquem os benefícios do cânhamo, direcionem necessidades dietéticas e construam receita recorrente por meio de modelos de assinatura. Essas vantagens são importantes para produtos que ainda requerem educação do consumidor antes da compra. O canal também suporta valores de cesta mais elevados em várias categorias de bem-estar, melhorando o valor do tempo de vida do cliente para marcas diretas ao consumidor. A Manitoba Harvest combinou grandes lançamentos no varejo com maior visibilidade para o consumidor, refletindo uma estratégia de dois canais seguida por muitas marcas no mercado de alimentos à base de cânhamo.

Por Aplicação: A Panificação Fornece a Maior Base de Receita Enquanto Nutracêuticos e Suplementos Alimentares Lideram o Crescimento

A Panificação e Confeitaria representou 42,88% do tamanho do mercado de alimentos à base de cânhamo em 2025, tornando-a o maior segmento de aplicação. Os Nutracêuticos e Suplementos Alimentares são as aplicações de crescimento mais rápido e estão previstos para expandir a um CAGR de 12,78% até 2031. A receita atual permanece concentrada em aplicações alimentares familiares, enquanto o crescimento futuro está se movendo em direção a formatos funcionais. O óleo de semente de cânhamo, a farinha de cânhamo e as inclusões de sementes se encaixam bem em pães, barras e confeitaria premium, sustentando uma base de aplicação estável.

O crescimento em nutracêuticos e suplementos alimentares reflete o uso do cânhamo para objetivos específicos de bem-estar, incluindo humor, energia, imunidade, recuperação e saciedade. A Manitoba Harvest expandiu essa abordagem em junho de 2025 com os impulsionadores de smoothie Hemp+ Mood, Hemp+ Energy e Hemp+ Immunity, incluindo 8 g de proteína por porção na variante de energia. A panificação também está evoluindo à medida que os desenvolvedores de ingredientes abordam as limitações funcionais em sistemas sem ovos e sem glúten. A Nepra Foods introduziu uma proteína de cânhamo para panificação sem ovos em 2025 para melhorar o desempenho nessa aplicação.

Análise Geográfica

A América do Norte representou 40,56% da receita global em 2025, assegurando a maior posição regional no mercado de alimentos à base de cânhamo. A região se beneficia de uma forte infraestrutura de varejo, uma cadeia de fornecimento de cânhamo desenvolvida e maior conscientização convencional sobre a nutrição do cânhamo do que outros mercados. Os Estados Unidos permanecem o principal centro de demanda, com produtos de cânhamo cada vez mais disponíveis em amplas redes de varejo, enquanto o Canadá fortalece o mercado regional por meio de sua base de cultivo estabelecida e dos elos da cadeia de fornecimento da semente à prateleira.

A Europa permanece a segunda maior região, apoiada pela demanda por ingredientes alimentares tradicionais de cânhamo, como sementes, óleo e proteína. No entanto, um ambiente regulatório misto entre os estados-membros continua a desacelerar uma inovação mais ampla de ingredientes e desloca o foco comercial para formatos de produtos aceitos. Os fluxos de comércio orgânico também apoiam a região, e a equivalência orgânica EUA-UE facilita a movimentação de produtos certificados através do Atlântico.

A Ásia-Pacífico é a região de crescimento mais rápido e está projetada para expandir a um CAGR de 13,56% até 2031. A China e a Índia estão liderando esse crescimento a partir de uma base menor, apoiadas pelo aumento da renda disponível, pelo maior interesse em dietas de origem vegetal e pelo crescente acesso digital a produtos de bem-estar. O Japão permanece um mercado estável, enquanto a Coreia do Sul e a Austrália oferecem potencial de crescimento de nível médio; a América do Sul, o Oriente Médio e a África permanecem em estágios mais iniciais com oportunidades emergentes por meio do varejo urbano de alimentos saudáveis e da expansão do varejo organizado.

Cenário Competitivo

O mercado de alimentos à base de cânhamo é moderadamente fragmentado, com líderes de marcas operando no varejo premium e fornecedores regionais de ingredientes competindo nos canais de commodities e co-fabricação. Manitoba Harvest, Nutiva, Navitas Organics e Elixinol Wellness permanecem entre as empresas mais conhecidas no segmento de marcas. A concorrência é impulsionada pelo acesso às prateleiras do varejo, pela profundidade da certificação, pela qualidade do processamento e pelo controle da cadeia de fornecimento, e não apenas pela escala. As empresas que combinam fortes capacidades de abastecimento com marcas voltadas ao consumidor visíveis detêm uma vantagem clara, enquanto a consolidação está aumentando em torno de plataformas orgânicas e de superalimentos.

A Laird Superfood adquiriu a Navitas LLC em março de 2026 por 38,5 milhões de USD, apoiada por um investimento de 50 milhões de USD da Nexus Capital Management, destacando o interesse dos investidores em portfólios de superalimentos certificados com o cânhamo como conjunto de ingredientes central. Em abril de 2026, a Laird adquiriu a Terrasoul Superfoods com um investimento adicional de 60 milhões de USD em ações preferenciais conversíveis da Nexus Capital, estendendo a mesma estratégia de agregação. A Manitoba Harvest construiu uma ampla presença de marca na América do Norte e utilizou lançamentos exclusivos repetidos com grandes varejistas para manter a visibilidade ao longo dos ciclos de produtos. Essa abordagem fortaleceu a confiança dos varejistas e ajudou a sustentar a relevância da marca no mercado de alimentos à base de cânhamo.

A tecnologia de processamento está se tornando uma fonte mais duradoura de vantagem competitiva no mercado de alimentos à base de cânhamo. A Victory Hemp Foods expandiu em abril de 2025 com a maior linha de processamento de proteína e óleo de coração de cânhamo da América do Norte, utilizando um processo sem solventes e com calor mínimo para apoiar a qualidade premium dos ingredientes. Os fabricantes de alimentos buscam cada vez mais um processamento mais limpo, funcionalidade confiável e compatibilidade com cadeias de fornecimento orgânicas. A Nexus Agriscience adquiriu o portfólio de propriedade intelectual da divisão de cânhamo do Biotech Institute em janeiro de 2026, mostrando que a genética e os ativos de sementes estão se tornando parte da estratégia competitiva de longo prazo, enquanto o espaço em branco permanece mais forte em formatos de ingredientes com gelificação ou emulsificação aprimoradas e em aplicações de panificação que requerem desempenho especializado.

Líderes do Setor de Alimentos à Base de Cânhamo

-

Hemp Foods Australia Pty Ltd.

-

Manitoba Harvest Inc.

-

Nutiva Inc.

-

Navitas Organics, LLC

-

Hempro International GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Manitoba Harvest lançou os Impulsionadores de Smoothie Superfood exclusivamente na Sprouts Farmers Market em todo o país, expandindo sua linha de nutrição funcional à base de cânhamo.

- Janeiro de 2026: A Nexus Agriscience adquiriu o portfólio de propriedade intelectual da divisão de cânhamo do Biotech Institute, incluindo patentes, materiais genéticos e estoque de sementes.

- Junho de 2025: A Manitoba Harvest expandiu seu portfólio Hemp+ com os impulsionadores de smoothie Hemp+ Mood, Hemp+ Energy e Hemp+ Immunity; a variante de energia ofereceu 8 g de proteína por porção.

- Abril de 2025: A Victory Hemp Foods inaugurou a maior linha de processamento de proteína e óleo de coração de cânhamo da América do Norte para apoiar o abastecimento de mais de 20.000 acres de cânhamo até 2030.

Escopo do Relatório Global do Mercado de Alimentos à Base de Cânhamo

De acordo com o escopo do relatório, os alimentos à base de cânhamo são produtos comestíveis derivados das sementes, folhas ou óleo da planta Cannabis sativa, cultivada especificamente como cânhamo industrial. São celebrados como potências nutricionais, valorizados por seu alto teor de proteína completa, pela proporção perfeita de ácidos graxos essenciais (Ômega-3 e Ômega-6) e pelo perfil livre de alérgenos.

O mercado de alimentos à base de cânhamo é segmentado por tipo de produto, categoria, canal de distribuição, aplicação e geografia. Por tipo de produto, o mercado inclui óleo de semente de cânhamo, proteína em pó de cânhamo, semente de cânhamo inteira, semente de cânhamo descascada e outros produtos alimentares de cânhamo. Por categoria, o mercado é segmentado em orgânico e convencional. Por canal de distribuição, o mercado é segmentado em supermercados e hipermercados, lojas de conveniência, lojas especializadas, varejo online e outros canais de distribuição. Por aplicação, o mercado é segmentado em panificação e confeitaria, bebidas, alternativas a laticínios, lanches e cereais, nutracêuticos e suplementos alimentares e outras aplicações. Por geografia, o mercado é analisado nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para os segmentos acima.

| Óleo de Semente de Cânhamo |

| Proteína em Pó de Cânhamo |

| Semente de Cânhamo Inteira |

| Semente de Cânhamo Descascada |

| Outros Produtos Alimentares de Cânhamo |

| Orgânico |

| Convencional |

| Supermercados e Hipermercados |

| Lojas de Conveniência |

| Lojas Especializadas |

| Varejo Online |

| Outros Canais de Distribuição |

| Panificação e Confeitaria |

| Bebidas |

| Alternativas a Laticínios |

| Lanches e Cereais |

| Nutracêuticos e Suplementos Alimentares |

| Outras Aplicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Óleo de Semente de Cânhamo | |

| Proteína em Pó de Cânhamo | ||

| Semente de Cânhamo Inteira | ||

| Semente de Cânhamo Descascada | ||

| Outros Produtos Alimentares de Cânhamo | ||

| Por Categoria | Orgânico | |

| Convencional | ||

| Por Canal de Distribuição | Supermercados e Hipermercados | |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Aplicação | Panificação e Confeitaria | |

| Bebidas | ||

| Alternativas a Laticínios | ||

| Lanches e Cereais | ||

| Nutracêuticos e Suplementos Alimentares | ||

| Outras Aplicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do setor de alimentos à base de cânhamo?

O mercado de alimentos à base de cânhamo estava em 7,89 bilhões de USD em 2026 e está projetado para atingir 13,06 bilhões de USD até 2031 a um CAGR de 10,61%.

Qual categoria de produto lidera a receita em alimentos à base de cânhamo?

O Óleo de Semente de Cânhamo foi o principal tipo de produto em 2025 com 37,65% da receita, apoiado pelo amplo uso em produtos culinários e nutracêuticos.

Qual aplicação está crescendo mais rapidamente em alimentos à base de cânhamo?

Nutracêuticos e Suplementos Alimentares é a aplicação de crescimento mais rápido, com um CAGR projetado de 12,78% até 2031.

Por que os produtos alimentares de cânhamo orgânico estão crescendo tão rapidamente?

Os produtos orgânicos detiveram 65,23% da receita da categoria em 2025 e continuam a liderar porque os varejistas premium e as marcas de bem-estar certificadas priorizam o posicionamento orgânico.

Qual região está crescendo mais rapidamente para alimentos à base de cânhamo?

A Ásia-Pacífico é o segmento regional de crescimento mais rápido, com um CAGR previsto de 13,56% até 2031, liderado pela expansão da demanda por produtos de origem vegetal na China e na Índia.

O que está impedindo uma adoção mais ampla em alimentos à base de cânhamo?

As principais restrições são a regulamentação desigual entre os mercados, a confusão dos consumidores entre alimentos de cânhamo e produtos de cannabis, e os custos mais elevados de ingredientes e processamento em comparação com a proteína de soja e ervilha.

Página atualizada pela última vez em: