Tamanho e Participação do Mercado de Óleo Combustível Pesado

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

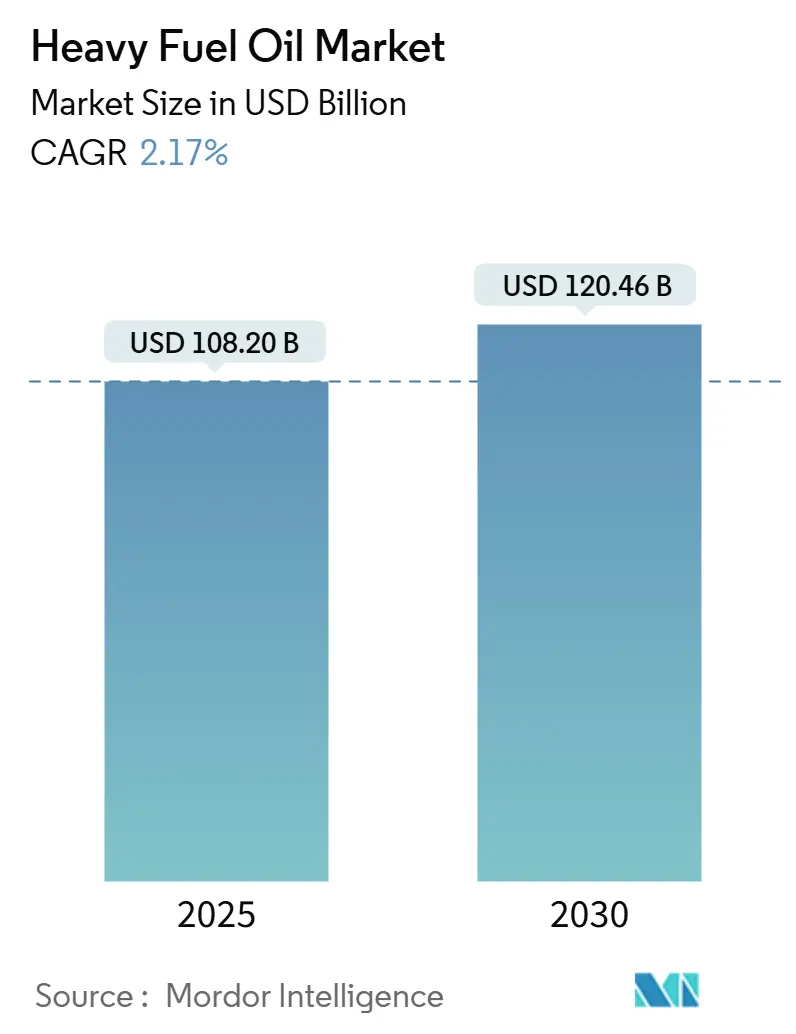

| Tamanho do Mercado (2025) | 108.20 Bilhões de dólares |

| Tamanho do Mercado (2030) | 120.46 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 2.17% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

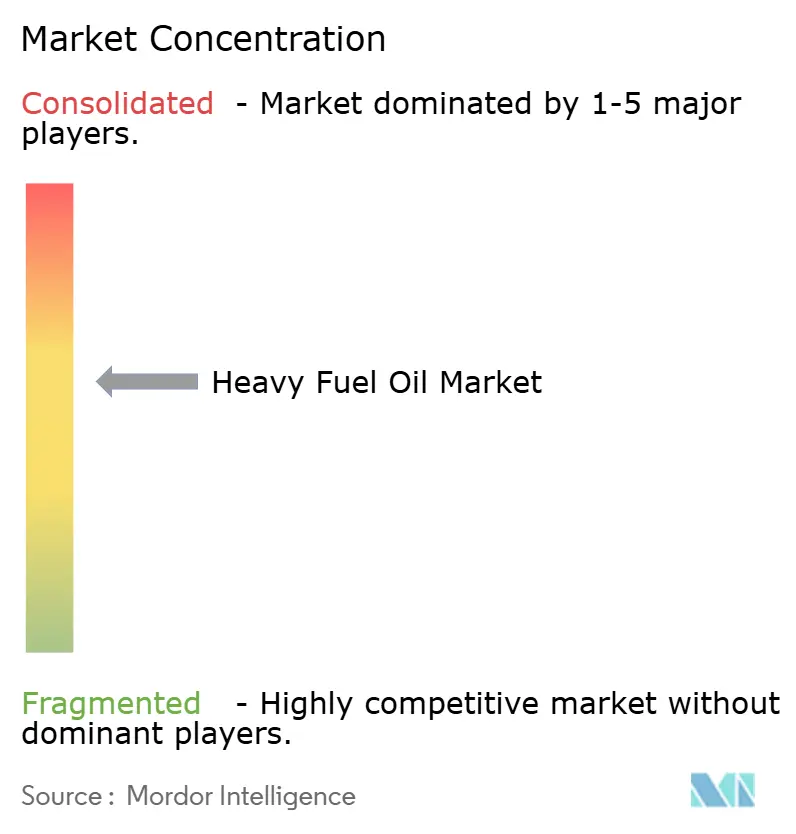

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleo Combustível Pesado por Mordor Intelligence

O tamanho do Mercado de Óleo Combustível Pesado é estimado em USD 108,20 bilhões em 2025 e deve atingir USD 120,46 bilhões até 2030, a um CAGR de 2,17% durante o período de previsão (2025-2030).

Esta trajetória de crescimento reflete um setor que equilibra regulamentações crescentes sobre gases de efeito estufa com a demanda industrial e marítima duradoura. As instalações de lavadores de gases mantêm o Óleo Combustível de Alto Teor de Enxofre (HSFO) economicamente atrativo, mesmo com o Óleo Combustível de Teor Muito Baixo de Enxofre (VLSFO) ganhando participação sob o limite de 0,50% de enxofre da IMO.[1]BIMCO, "O Mercado de Óleo Combustível em um Mundo em Descarbonização," bimco.org A Ásia-Pacífico domina o consumo, impulsionada pela expansão de refinarias, pela produção orientada à exportação da China e pela liderança de Singapura no abastecimento de combustível marítimo. A escassez do lado da oferta se aproxima à medida que refinarias de alta conversão reduzem os rendimentos de resíduos, mas os pedidos de motores de duplo combustível e os testes de misturas de HSFO com amônia introduzem novas vias de demanda. As mudanças de rotas geopolíticas, notadamente os desvios pelo Mar Vermelho, aumentam as distâncias de viagem e elevam os requisitos de abastecimento, ressaltando a resiliência do mercado.[2]Administração de Informações de Energia dos EUA, "Estatísticas Mensais de Combustível Marítimo 2025," eia.gov

Principais Conclusões do Relatório

- Por tipo de produto, o Óleo Combustível de Alto Teor de Enxofre detinha 58,1% da participação do mercado de óleo combustível pesado em 2024; o Óleo Combustível de Teor Muito Baixo de Enxofre deve avançar a um CAGR de 7,8% até 2030.

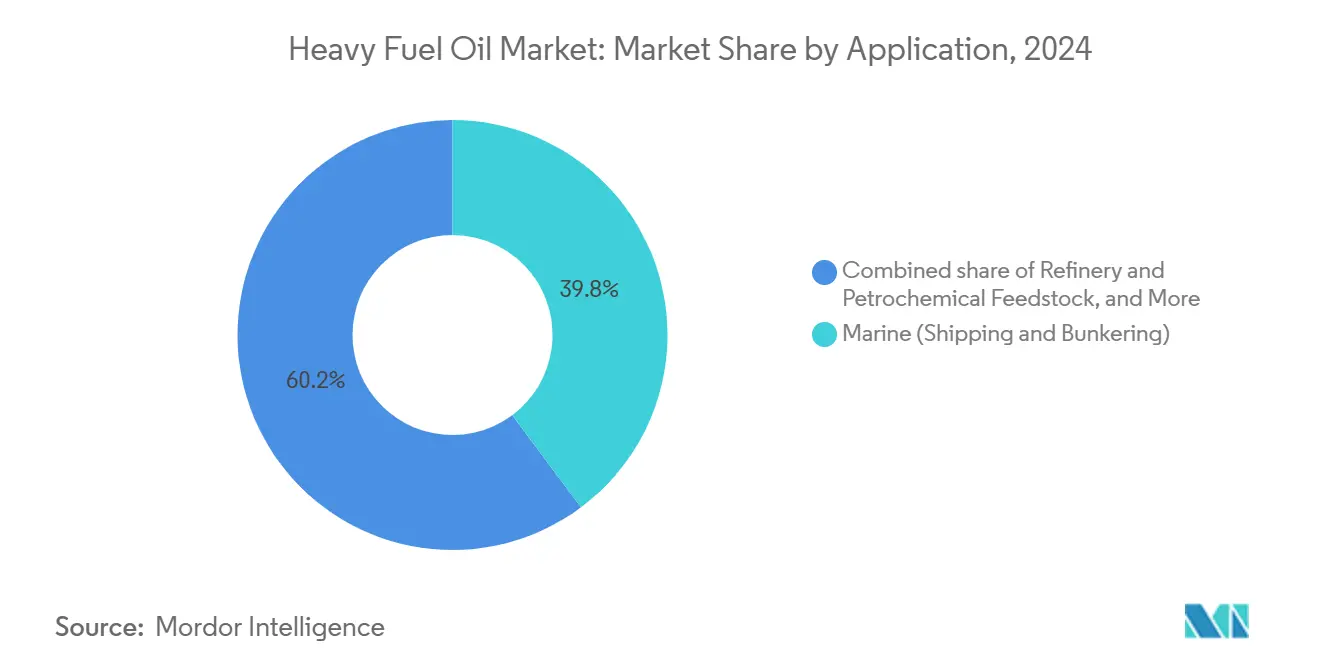

- Por aplicação, o transporte marítimo e o abastecimento de combustível representaram 39,8% do tamanho do mercado de óleo combustível pesado em 2024, enquanto o aquecimento industrial deve crescer a um CAGR de 4,2% até 2030.

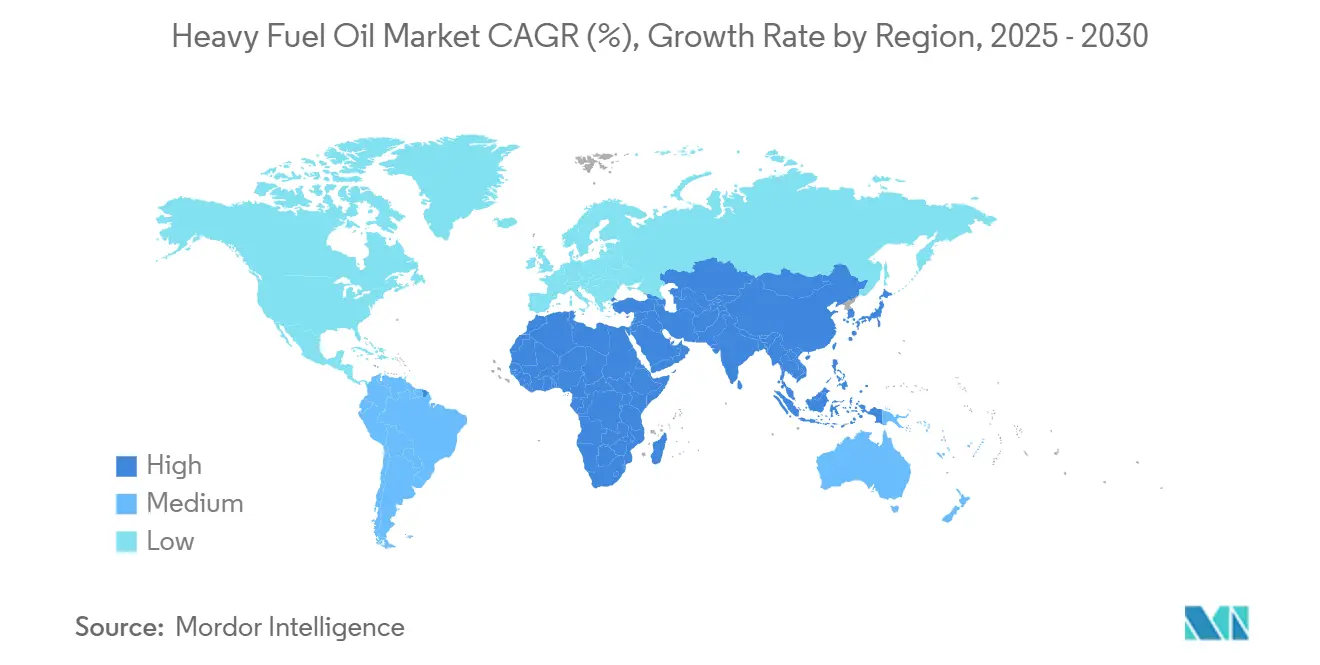

- Por geografia, a região Ásia-Pacífico liderou com uma participação de receita de 42,5% em 2024; prevê-se que se expanda a um CAGR de 5,0% até 2030.

Tendências e Perspectivas do Mercado Global de Óleo Combustível Pesado

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vantagem de diferencial de preço do HSFO em relação ao VLSFO | +0.8% | Global, com maior impacto na Ásia-Pacífico e na Europa | Médio prazo (2-4 anos) |

| Recuperação dos volumes globais de comércio marítimo | +0.6% | Global, particularmente nos corredores comerciais da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Retrofits de lavadores de gases sustentando a demanda por HSFO | +0.4% | Rotas marítimas globais, concentradas na Europa e na Ásia | Longo prazo (≥ 4 anos) |

| Expansão de unidades de energia HSFO cativas em terminais de GNL | +0.3% | Oriente Médio, América do Norte, Austrália | Longo prazo (≥ 4 anos) |

| Motores de 2 tempos de duplo combustível queimando misturas de HSFO com amônia | +0.2% | Setor marítimo global, adoção inicial na Europa | Longo prazo (≥ 4 anos) |

| Coqueificação de petróleo industrial para coqueima com HFO em fornos de cimento | +0.2% | Ásia-Pacífico, Oriente Médio, mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Vantagem de Diferencial de Preço do HSFO em Relação ao VLSFO

Um diferencial persistente de USD 150-200 por tonelada entre o HSFO e o VLSFO reduziu o período de retorno dos investimentos em lavadores de gases para aproximadamente 18-24 meses para embarcações em rotas de alta utilização.[3]Ship & Bunker, "Atualização do Diferencial HSFO–VLSFO 2025," shipandbunker.com Os proprietários de frotas agora veem os lavadores de gases não apenas como ferramentas de conformidade, mas também como proteção contra a volatilidade dos preços de combustível, influenciando as negociações de contratos e as especificações de novas construções. Cerca de metade dos novos pedidos de embarcações oceânicas no início de 2024 incluíam projetos de duplo combustível ou preparados para lavadores de gases, garantindo flexibilidade em meio a regulamentações incertas. O diferencial frequentemente se amplia durante apertos de oferta geopolíticos porque a disponibilidade de VLSFO é a primeira a se restringir. Com a IMO reconhecendo uma eliminação mais lenta do que o esperado dos combustíveis convencionais, os operadores veem uma janela adicional para economias vinculadas ao HSFO.

Recuperação dos Volumes Globais de Comércio Marítimo

A normalização do comércio pós-pandemia e os desvios de rotas aumentaram as distâncias médias de viagem, resultando em maior consumo de combustível por unidade de carga. As ameaças à segurança no Mar Vermelho redirecionaram o tráfego Ásia-Europa pelo Cabo da Boa Esperança, adicionando quase 6.000 milhas náuticas e elevando a demanda por abastecimento em 35-40% por viagem, de acordo com dados de rastreamento de embarcações da EIA. Embora a contagem de trânsitos tenha diminuído, o total de combustível queimado aumentou, beneficiando os operadores posicionados ao longo do corredor do Oceano Índico. As tarifas de frete de contêineres subiram acentuadamente nas rotas do Norte da Europa, mas as transportadoras mantiveram o uso de HSFO para preservar suas margens. Espera-se que esse redirecionamento estrutural mantenha a demanda elevada por óleo combustível pesado no mercado mesmo após a estabilização dos volumes de tonelagem comercial.

Retrofits de Lavadores de Gases Sustentando a Demanda por HSFO

Aproximadamente 5.200 navios operarão com sistemas de limpeza de gases de escape até o final de 2024, representando apenas 4% da frota, mas consumindo cerca de 15% do combustível residual marítimo, pois os retrofits atualmente se concentram em grandes classes de contêineres, petroleiros e graneleiros. Os mercados de afretamento recompensam a tonelagem equipada com lavadores de gases por meio de diárias premium quando os diferenciais HSFO–VLSFO se ampliam. A queda nos custos de retrofit — agora USD 2-4 milhões por embarcação — abre a adoção para proprietários de médio porte. Os projetos híbridos de circuito aberto/fechado adicionam flexibilidade em portos mais rigorosos, preservando a atratividade do HSFO mesmo sob controles de emissões costeiras mais rígidos.

Expansão de Unidades de Energia HSFO Cativas em Terminais de GNL

Plantas de liquefação em megaescala requerem eletricidade de backup confiável durante manutenção ou instabilidade da rede. A expansão do Campo Norte do Catar por si só está adicionando mais de 2 GW equivalentes de capacidade movida a HSFO para proteger o rendimento de GNL, consumindo até 100.000 toneladas de combustível por ano. Configurações semelhantes estão surgindo na Costa do Golfo dos EUA e no Oeste da Austrália, à medida que os desenvolvedores priorizam o tempo de atividade em detrimento dos custos incrementais de emissões. Essas unidades cativas criam uma demanda estável e ancorada geograficamente, isolada das pressões de descarbonização marítima, diversificando a presença do mercado de óleo combustível pesado.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de carbono mais rígidas da IMO e do EU ETS | -0.9% | Setor marítimo global, mais forte nas águas da UE | Curto prazo (≤ 2 anos) |

| Substituição de combustível por GNL, metanol e biocombustíveis | -0.7% | Europa, América do Norte, mercados asiáticos progressistas | Médio prazo (2-4 anos) |

| Redução da produção de resíduos em refinarias de alta conversão | -0.4% | Global, com impacto particular na oferta da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Limites dos estados portuários árticos sobre emissões de carbono negro | -0.2% | Rotas de navegação árticas, portos do Norte da Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Carbono Mais Rígidas da IMO e do EU ETS

A União Europeia estendeu seu Sistema de Comércio de Emissões ao transporte marítimo em 2024, e o FuelEU Maritime impõe uma redução de 2% na intensidade de gases de efeito estufa a partir de 2025. As compras de licenças adicionam USD 206 por tonelada aos custos de abastecimento de VLSFO neste ano e podem ultrapassar USD 2.400 até 2050. As grandes transportadoras enfrentam despesas de conformidade de vários bilhões de dólares, o que leva a um deslocamento de rotas para centros fora da UE e acelera o desenvolvimento de combustíveis de baixo carbono. A bifurcação entre frotas conformes e não conformes torna-se cada vez mais evidente, reduzindo a demanda por HSFO no comércio europeu e influenciando as prioridades de investimento em terminais.

Substituição de Combustível por GNL, Metanol e Biocombustíveis

Os combustíveis marítimos alternativos estão ganhando força à medida que as cadeias de suprimentos amadurecem: os locais globais de abastecimento de GNL agora superam 200, e os pedidos comerciais de metanol ultrapassaram 350 embarcações em 2024. Singapura autorizou misturas de biodiesel B30, oferecendo uma via de substituição direta para reduzir a intensidade de carbono. No entanto, a disponibilidade de biocombustíveis cobre apenas 2% da demanda marítima mundial, e os prêmios de preço permanecem voláteis. As velocidades de transição divergem por segmento; as linhas de contêineres e os petroleiros se movem primeiro devido à escala e às rotas previsíveis, enquanto o transporte tramp permanece com combustíveis convencionais. Essa migração gradual restringe, mas não descarrila, o mercado de óleo combustível pesado ao longo do horizonte de previsão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do HSFO Enfrenta a Aceleração do VLSFO

O Óleo Combustível de Alto Teor de Enxofre comandou 58,1% da participação do mercado de óleo combustível pesado em 2024, sustentando a liderança de receita do segmento apesar dos ventos contrários regulatórios. Espera-se que o tamanho do mercado de óleo combustível pesado atribuível ao HSFO se expanda modestamente, impulsionado pelos benefícios econômicos da tecnologia de lavadores de gases e pela disponibilidade contínua do combustível. O Óleo Combustível de Teor Muito Baixo de Enxofre, no entanto, registra o CAGR mais rápido de 7,8% até 2030, impulsionado por operadores focados em conformidade que navegam em zonas de controle de emissões. O Óleo Combustível de Baixo Teor de Enxofre ocupa um nicho em encolhimento à medida que os proprietários gravitam para qualquer extremo do espectro de enxofre. Os graus de Óleo Combustível Intermediário (IFO 180/380) permanecem relevantes onde a viscosidade dita o desempenho do motor, especialmente em circuitos de aquecimento industrial incapazes de tolerar destilados mais leves.

As estratégias de renovação de frota amplificam a bifurcação: as novas construções integram lavadores de gases ou adotam motores certificados para VLSFO ou misturas de baixo carbono. As refinarias respondem ajustando o upgrade de resíduos para otimizar tanto as linhas de HSFO quanto de VLSFO, dependendo da elasticidade da demanda local. Os combustíveis residuais com mistura de bio atualmente capturam menos de 1% do volume, mas oferecem um campo de testes para a redução de carbono sem mudanças de infraestrutura em grande escala. No geral, a diversificação de produtos mitiga a vulnerabilidade do mercado de óleo combustível pesado a choques de segmento único, embora a vantagem de preço do HSFO permaneça o principal catalisador de demanda.

Por Aplicação: Liderança Marítima Encontra o Impulso Industrial

O transporte marítimo absorveu 39,8% do tamanho do mercado de óleo combustível pesado em 2024, refletindo a natureza intensiva em combustível das viagens transoceânicas. Navios porta-contêineres ultralargos podem queimar 100 toneladas diariamente, ancorando uma absorção previsível para os fornecedores. No entanto, o crescimento do segmento é moderado pelas regras de descarbonização e pela adoção de combustíveis alternativos, abrindo espaço para o aquecimento industrial, que deve crescer a um CAGR de 4,2% até 2030. Os fabricantes nos setores de cimento, metais e produtos químicos capitalizam o valor calorífico estável do HSFO e o custo de entrega frequentemente mais baixo em comparação com o gás de gasoduto em regiões com infraestrutura escassa.

A geração de energia permanece em declínio nas economias da OCDE à medida que as energias renováveis ganham maior participação na rede elétrica, mas as unidades de HSFO despacháveis persistem nos mercados emergentes, que lidam com lacunas de confiabilidade. As caldeiras cativas de refinaria e petroquímica também fixam a demanda porque o óleo combustível pesado serve tanto como fonte de energia quanto como matéria-prima de processo. Essa tapeçaria diversificada de uso final distribui o risco de consumo e sustenta o mercado de óleo combustível pesado mesmo enquanto o setor marítimo gradualmente limpa seu mix de combustíveis.

Análise Geográfica

A participação de 42,5% da Ásia-Pacífico em 2024 a consolida como o fulcro do mercado de óleo combustível pesado, auxiliada pela expansão de complexos de refinaria e pela centralidade da região nas rotas comerciais globais. A produção recorde de refinarias da China em 2023 se estendeu até 2025 por meio dos megaprojetos de Jieyang e Shenghong, garantindo amplos fluxos residuais apesar da moderação da demanda doméstica. Singapura, que processa mais de 50 milhões de toneladas de vendas de combustível de abastecimento anualmente, define os sinais de preço regionais mesmo após a queda dos volumes do primeiro semestre de 2025 em meio aos desvios pelo Mar Vermelho. As aprovações contínuas para combustíveis de abastecimento com mistura de bio demonstram agilidade regulatória em vez de recuo, apoiando um CAGR previsto de 5,0% até 2030 em toda a região Ásia-Pacífico.

A Europa ocupa o segundo lugar no consumo, mas enfrenta o maior obstáculo regulatório. A inclusão no EU ETS e o FuelEU Maritime aumentam os custos de conformidade, acelerando a substituição de combustível nas frotas e levando alguns serviços a se realocar para centros fora da UE. A racionalização das refinarias agrava a incerteza de oferta, pois mais de 60% dos candidatos globais a fechamento estão localizados na Europa, prontos para apertar a disponibilidade de combustível residual em uma década. No entanto, a robusta infraestrutura de abastecimento em Roterdã, Antuérpia e Gibraltar sustenta um mercado de combustível conforme de tamanho considerável, ancorado em logística sofisticada e capacidades de mistura.

A América do Norte se beneficia de influxos de petróleo pesado e refinarias de alta conversão capazes de adaptar a produção de resíduos aos ciclos de preços. A Costa do Golfo, em particular, otimiza matérias-primas pesadas para atender à demanda de abastecimento na América Latina e na África, mesmo com a geração de energia doméstica migrando para gás e energias renováveis. Movimentos de política, como o fechamento de refinarias na Califórnia, poderiam apertar a oferta regional, embora a conectividade por gasoduto permita o equilíbrio. O Oriente Médio e partes da África aproveitam os baixos custos upstream para manter a competitividade do HSFO, com a geração de energia cativa em complexos industriais e de GNL ancorando o volume. Em conjunto, essas tapeçarias regionais preservam um mercado de óleo combustível pesado globalmente diversificado que amortece as perturbações localizadas.

Cenário Competitivo

O mercado de óleo combustível pesado exibe concentração moderada. As grandes empresas integradas — ExxonMobil, Shell, Saudi Aramco — combinam peso upstream com redes de refino complexas, enquanto as casas de trading como Vitol, Trafigura e Glencore arbitram fluxos de carga e margens de mistura de combustível de abastecimento. O plano de investimento de USD 30 bilhões da ExxonMobil combina o upgrade de resíduos em Singapura com pesquisa e desenvolvimento de baixo carbono, sinalizando uma estratégia de dupla via que protege a receita de combustível convencional enquanto se prepara para substitutos mais limpos.[4]Reuters, "ExxonMobil Investirá USD 30 Bilhões em Upgrades de Baixo Carbono e Resíduos," reuters.com

Os intermediários de trading ganharam destaque durante as perturbações logísticas de 2024; a Vitol registrou um lucro de USD 13 bilhões, ressaltando o valor da opcionalidade de armazenamento e da proteção de risco em diferenciais voláteis. Os fornecedores especializados de combustível de abastecimento, notadamente Bunker Holding A/S e World Fuel Services, competem em qualidade de serviço, capacidade de entrega de múltiplos graus e expertise em documentação. A integração de serviços de conformidade — abrangendo relatórios do EU ETS e aquisição de compensações de carbono — emergiu como um diferenciador competitivo, particularmente para operadores que atendem ao comércio vinculado à UE.

O alinhamento tecnológico impulsiona a divergência estratégica. Algumas empresas aprofundam as cadeias de suprimentos de HSFO com lavadores de gases, apostando em uma vantagem de diferencial prolongada, enquanto outras priorizam a produção de VLSFO e biocombustíveis ou investem em infraestrutura de metanol. A fragmentação geopolítica reforça os redutos regionais, pois as refinarias do Oriente Médio dominam a demanda africana e do Sul da Ásia, as plantas da Costa do Golfo dos EUA abastecem o comércio do Atlântico, e as grandes empresas asiáticas aproveitam sua proximidade com os nós de consumo. Essa configuração sustenta um mercado de óleo combustível pesado resiliente, porém dinâmico, preparado para uma mudança estrutural gradual, em vez de repentina.

Líderes do Setor de Óleo Combustível Pesado

Shell

ExxonMobil

BP

Vitol

Trafigura

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Chevron finalizou sua aquisição de USD 55 bilhões da Hess, obtendo a produção de petróleo pesado da Guiana que alimenta a fabricação de combustível residual.

- Junho de 2025: A Marubeni Corporation forjou uma aliança estratégica no setor de combustível marítimo com a SINOPEC FUEL OIL SALES CO., LTD., subsidiária da China Petroleum & Chemical Corporation.

- Junho de 2024: A Saudi Aramco assinou contratos de expansão de gás no valor de USD 25 bilhões com a Sinopec, reduzindo a queima doméstica de energia com HSFO ao ampliar o fornecimento de gás.

- Junho de 2024: O Ministro dos Transportes do Canadá declarou uma proibição doméstica de óleos combustíveis pesados nas águas árticas. A proibição, a ser aplicada por meio de uma Ordem Provisória, ocorre enquanto o governo altera as regulamentações existentes.

Escopo do Relatório Global do Mercado de Óleo Combustível Pesado

| Óleo Combustível de Alto Teor de Enxofre (HSFO) |

| Óleo Combustível de Baixo Teor de Enxofre (LSFO) |

| Óleo Combustível de Teor Muito Baixo de Enxofre (VLSFO) |

| Óleo Combustível Intermediário (IFO 180, IFO 380) |

| Óleo Combustível Residual (RFO) |

| Marítimo (Transporte e Abastecimento de Combustível) |

| Geração de Energia |

| Aquecimento Industrial |

| Matéria-Prima para Refinaria e Petroquímica |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Países Baixos | |

| França | |

| Reino Unido | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Óleo Combustível de Alto Teor de Enxofre (HSFO) | |

| Óleo Combustível de Baixo Teor de Enxofre (LSFO) | ||

| Óleo Combustível de Teor Muito Baixo de Enxofre (VLSFO) | ||

| Óleo Combustível Intermediário (IFO 180, IFO 380) | ||

| Óleo Combustível Residual (RFO) | ||

| Por Aplicação | Marítimo (Transporte e Abastecimento de Combustível) | |

| Geração de Energia | ||

| Aquecimento Industrial | ||

| Matéria-Prima para Refinaria e Petroquímica | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Países Baixos | ||

| França | ||

| Reino Unido | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de óleo combustível pesado até 2030?

O mercado de óleo combustível pesado deve atingir USD 120,46 bilhões até 2030, refletindo um CAGR de 2,17% no período 2025-2030.

Qual região lidera a demanda global por óleo combustível pesado?

A Ásia-Pacífico detém 42,5% do volume de 2024 e também é a região de crescimento mais rápido, com um CAGR de 5,0% até 2030.

Qual é a velocidade de crescimento do Óleo Combustível de Teor Muito Baixo de Enxofre em comparação com o HSFO?

O VLSFO registra um CAGR de 7,8% até 2030, superando o HSFO, que cresce modestamente à medida que os lavadores de gases sustentam sua vantagem de custo.

Qual participação o transporte marítimo detém no consumo de óleo combustível pesado?

O transporte marítimo e o abastecimento de combustível respondem por 39,8% da demanda de 2024, mantendo a maior participação de aplicação individual.

Como as regulamentações da UE estão afetando o uso de óleo combustível pesado?

O EU ETS e o FuelEU Maritime elevam os custos de conformidade, incentivando a substituição de combustível e reduzindo a demanda por HSFO nas rotas vinculadas à Europa.

Quais empresas estão expandindo a capacidade de upgrade de resíduos?

O complexo de Singapura da ExxonMobil, juntamente com as refinarias do Oriente Médio, está adicionando unidades que otimizam a conversão de resíduos para linhas de produtos flexíveis.

Página atualizada pela última vez em: