Tamanho e Participação do Mercado de Umidificadores Aquecidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

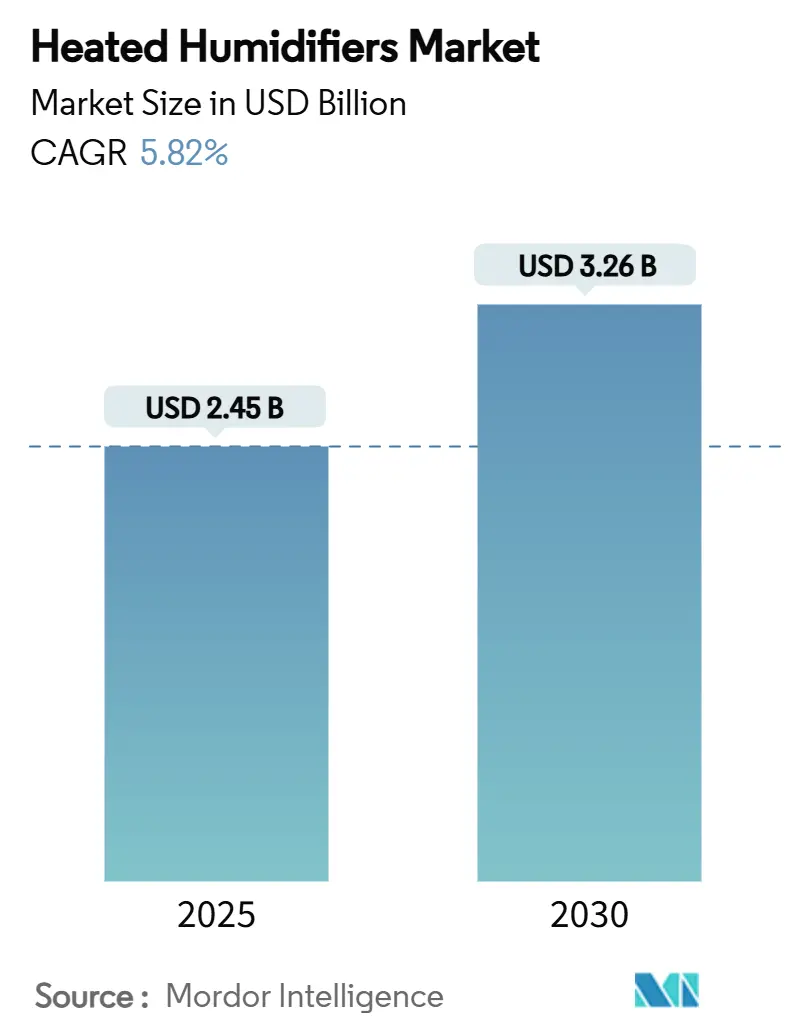

| Tamanho do Mercado (2025) | 2.45 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.26 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.82% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Umidificadores Aquecidos por Mordor Intelligence

O tamanho do mercado de umidificadores aquecidos atingiu USD 2,45 bilhões em 2025 e está previsto para subir a USD 3,26 bilhões até 2030, avançando a um CAGR de 5,82%. Essa expansão reflete a importância da entrega de umidade com controle de precisão no cuidado ventilatório, especialmente à medida que hospitais e prestadores de cuidados domiciliares buscam reduzir taxas de infecção, melhorar o conforto do paciente e alinhar-se às metas de descarbonização. A ampliação da prevalência de DPOC e apneia do sono, as instalações aceleradas de ventiladores após a COVID-19 e a disseminação de sistemas de circuito fechado habilitados por IA sustentam coletivamente a demanda. O impulso regional difere: a América do Norte lidera em profundidade de reembolso, a Europa em mandatos de descarbonização e a Ásia-Pacífico no aumento da carga de doenças. A concorrência permanece moderada porque a tecnologia central de aquecimento é madura, mas as tensões na cadeia de suprimentos em torno do nicromo de grau médico elevam os custos de troca e estimulam a inovação em alternativas ultrassônicas. As revisões de reembolso de cuidados domiciliares e os protocolos de controle de infecção hospitalar ancoram oportunidades de longo prazo.

Principais Conclusões do Relatório

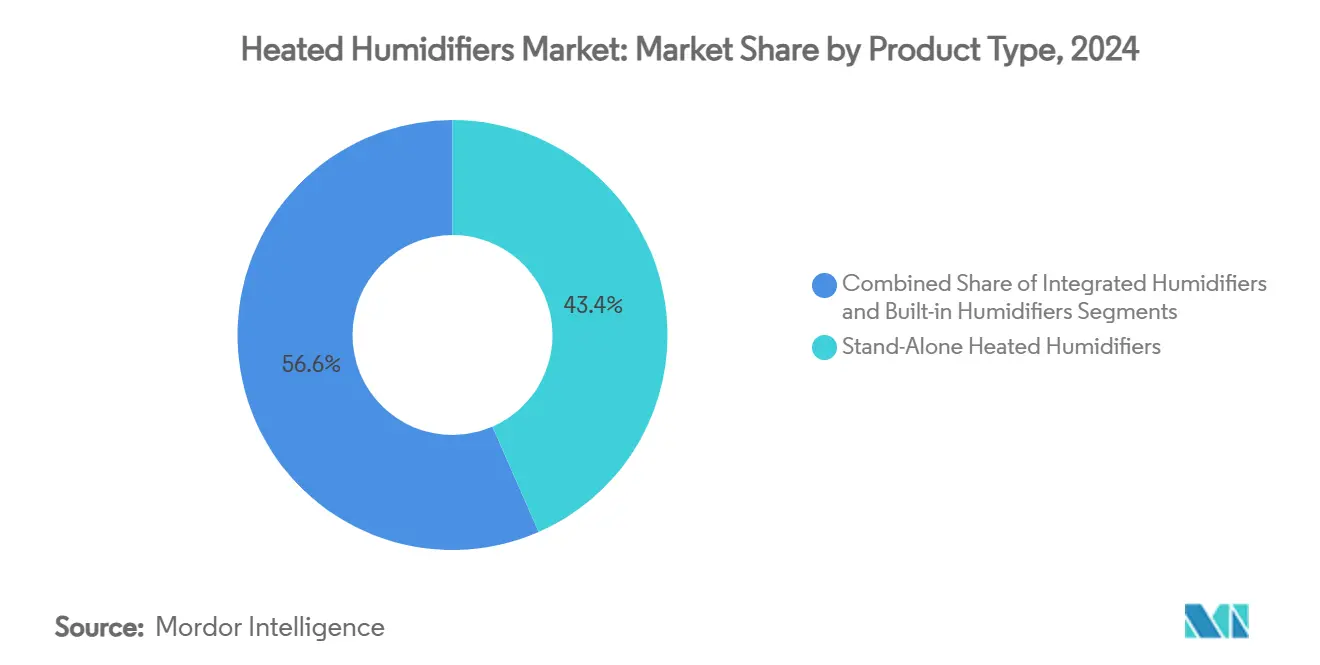

- Por tipo de produto, os umidificadores aquecidos independentes lideraram com 43,44% da participação do mercado de umidificadores aquecidos em 2024, enquanto as unidades integradas estão projetadas para expandir a um CAGR de 9,63% até 2030.

- Por modalidade de suporte respiratório, a ventilação invasiva representou 47,83% da participação do tamanho do mercado de umidificadores aquecidos em 2024; a cânula nasal de alto fluxo/ventilação não invasiva está prevista para registrar um CAGR de 8,33% até 2030.

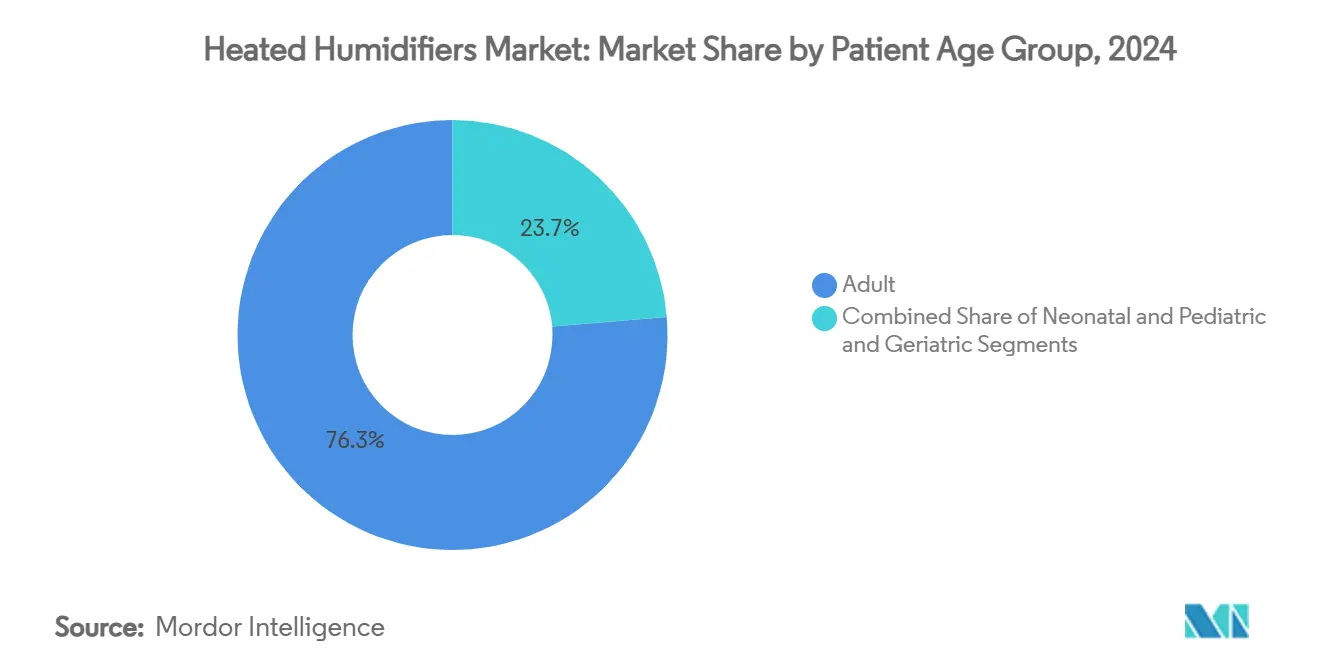

- Por faixa etária do paciente, os adultos detinham 76,34% da participação do tamanho do mercado de umidificadores aquecidos em 2024, enquanto a demanda geriátrica deve crescer a um CAGR de 7,12% entre 2025-2030.

- Por usuário final, os hospitais capturaram 66,86% da participação de receita em 2024; os ambientes de cuidados domiciliares avançam a um CAGR de 8,47% até 2030 graças ao reembolso mais amplo e à adoção de dispositivos conectados.

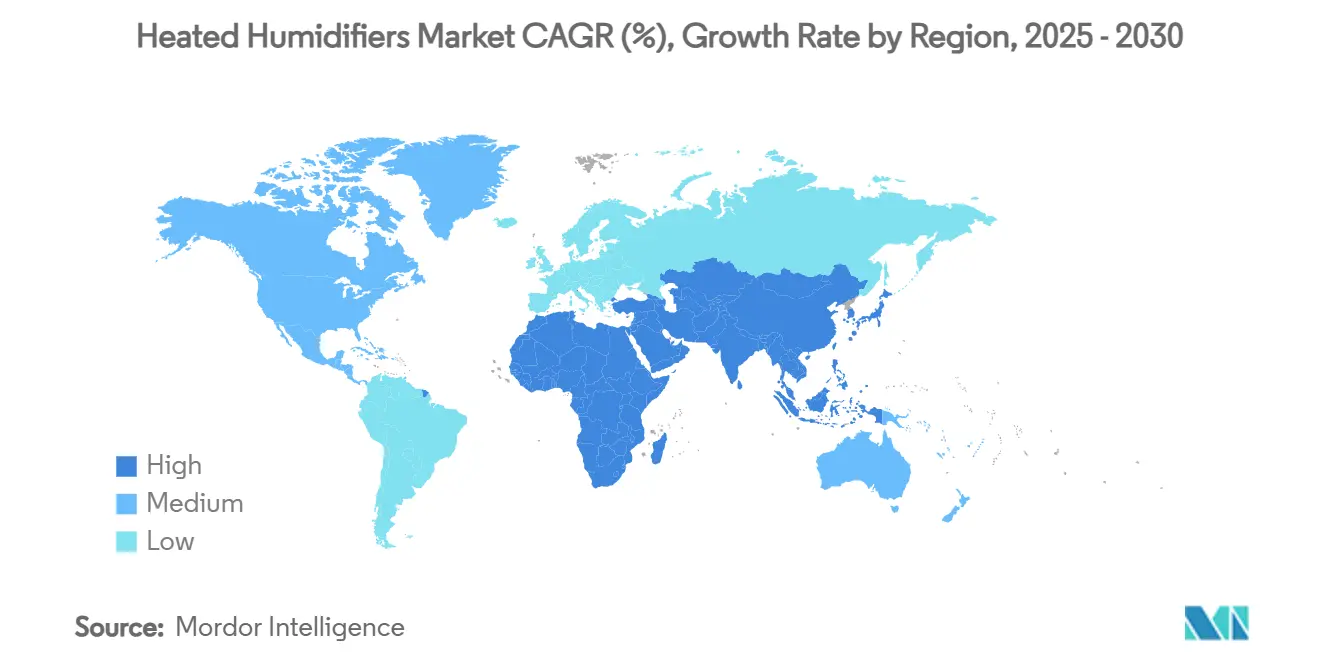

- Por geografia, a América do Norte reteve uma participação de 38,25% em 2024, enquanto a Ásia-Pacífico está projetada para registrar um CAGR de 7,18% até 2030 com base na expansão do acesso à saúde.

Tendências e Perspectivas do Mercado Global de Umidificadores Aquecidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de DPOC e apneia do sono eleva a demanda por UTI e CPAP | +1.2% | América do Norte, Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de ventiladores e CNAF pós-COVID-19 | +0.8% | Global com ênfase na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão do reembolso de cuidados domiciliares | +0.6% | América do Norte, Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Hospitais migram para umidificação integrada | +0.7% | Sistemas de saúde desenvolvidos | Curto prazo (≤ 2 anos) |

| Aquecimento ultrassônico energeticamente eficiente | +0.4% | Europa, América do Norte, implantação global | Longo prazo (≥ 4 anos) |

| Umidificação de circuito fechado assistida por IA | +0.5% | América do Norte, Europa, adoção inicial na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Incidência de Casos de DPOC e Apneia do Sono Impulsionando Instalações de UTI e CPAP

A prevalência global de DPOC e apneia do sono eleva a demanda por umidificadores aquecidos em hospitais e domicílios. Aproximadamente 1 bilhão de pessoas sofrem atualmente de apneia obstrutiva do sono, expandindo a base endereçável além dos ambientes de cuidados agudos.[1]Tetyana Kendzerska, "Epidemiologia da Apneia Obstrutiva do Sono," Journal of Clinical Medicine, mdpi.com A ResMed registrou crescimento de receita de 11% no primeiro trimestre de 2025 com o aumento da adoção de dispositivos para o sono, sublinhando como a terapia do sono domiciliar alimenta as compras de equipamentos. O rastreamento de DPOC orientado por IA na atenção primária permite intervenção mais precoce, canalizando mais pacientes para a terapia de umidificação de longo prazo. A capacidade de operação contínua e o desempenho de grau clínico tornaram-se expectativas mínimas de design, especialmente para populações em envelhecimento.

Aumento na Adoção de Ventiladores e CNAF Pós-COVID-19

A pandemia alterou permanentemente a prática ventilatória. A terapia com cânula nasal de alto fluxo, que umidifica o oxigênio para melhorar a depuração mucociliar, reduziu as taxas de intubação e encurtou as internações em UTI, impulsionando a aquisição sustentada de módulos de umidificação integrados.[2]Ernesto Escalante, "Cânula Nasal de Alto Fluxo na COVID-19: Uma Revisão da Literatura," Canadian Journal of Respiratory Therapy, pubmed.govOs hospitais agora incorporam o planejamento de capacidade de surto nos orçamentos de capital, especificando infraestrutura de umidificação escalável que pode atender tanto às modalidades invasivas quanto às não invasivas.[3]Chunxia Wang, "Oxigenoterapia com Cânula Nasal de Alto Fluxo: Mecanismos Fisiológicos e Aplicações Clínicas em Crianças," Frontiers in Medicine, frontiersin.org

Expansão dos Marcos de Reembolso de Cuidados Respiratórios Domiciliares

O Medicare dos EUA e vários pagadores privados adicionaram novos códigos de faturamento para equipamentos respiratórios domiciliares em 2025, cobrindo explicitamente dispositivos avançados de umidificação que atendem a padrões de eficácia definidos. O lançamento do F&P my820 da Fisher & Paykel visa diretamente esse segmento, combinando umidificação de grau hospitalar com controles amigáveis ao consumidor. O reembolso aprimorado também apoia a reabilitação pulmonar em áreas rurais, impulsionando os fabricantes a desenvolver unidades robustas e de baixa manutenção.

Migração Hospitalar para Umidificação Integrada para Reduzir Custos de Infecção Relacionados ao Circuito

Ensaios randomizados mostram que os umidificadores aquecidos reduzem a incidência de pneumonia associada ao ventilador para 15,69% versus 39,62% para os trocadores de calor e umidade, traduzindo-se em USD 40.000 economizados por caso evitado. O monitoramento em tempo real e o manejo automatizado de condensado alinham-se com os incentivos de cuidados baseados em valor, acelerando a substituição de trocadores de calor e umidade passivos em enfermarias de alta complexidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo mais elevado de dispositivos e consumíveis em relação aos trocadores de calor e umidade | -0.9% | Global, mercados sensíveis a custos | Curto prazo (≤ 2 anos) |

| Carga de trabalho de controle de infecção associada ao condensado | -0.5% | Global, agudo em locais com recursos limitados | Médio prazo (2-4 anos) |

| Iniciativas de hospitais verdes favorecem unidades passivas em enfermarias de baixa complexidade | -0.3% | Europa e América do Norte, crescendo globalmente | Longo prazo (≥ 4 anos) |

| Fornecimento restrito de elementos de aquecimento de nicromo de grau médico | -0.7% | Global, todos os fabricantes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custo Mais Elevado de Dispositivos e Consumíveis em Comparação com Trocadores de Calor e Umidade

Um ensaio randomizado fundamental constatou que a umidificação com água aquecida custou USD 5.625 por paciente versus USD 2.605 para os trocadores de calor e umidade, direcionando compradores com restrições orçamentárias para opções passivas. Os acréscimos de materiais impulsionados pela inflação agora absorvem até 20% da receita de alguns fabricantes de ventiladores, intensificando a sensibilidade ao preço nos mercados emergentes.

Carga de Trabalho de Controle de Infecção Associada ao Condensado

A umidificação ativa produz condensado que deve ser drenado para evitar o crescimento bacteriano. Em UTIs com falta de pessoal, esse ônus de manutenção desvia recursos clínicos, retardando a substituição dos trocadores de calor e umidade apesar da melhor entrega de umidade. Recursos de drenagem automatizada estão em desenvolvimento, mas adicionam custo inicial e complexidade regulatória.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Unidades Independentes Dominam em Meio ao Impulso de Integração

As unidades independentes geraram 43,44% da participação do mercado de umidificadores aquecidos em 2024. Os hospitais valorizam sua natureza plug-and-play e a capacidade de modernizar ventiladores legados sem grandes desembolsos de capital. Os modelos integrados estão prontos para registrar um CAGR de 9,63% à medida que as reformas de UTI enfatizam a simplificação do fluxo de trabalho. Os umidificadores embutidos mantêm a demanda para carrinhos de transporte e emergência onde o espaço é importante. Os fornecedores de unidades independentes destacam a compatibilidade entre dispositivos, enquanto os fornecedores de plataformas integradas enfatizam a automação de circuito fechado e a conformidade com o controle de infecção.

O crescimento reflete um equilíbrio entre flexibilidade e eficiência. Os clínicos apreciam telas sensíveis ao toque unificadas e menos conexões de tubulação porque reduzem o tempo de configuração e o risco de erros. No entanto, hospitais multiespecialidade ainda mantêm estoques de unidades independentes para sobreposições neonatais, adultas e de transporte. A estratégia de preços depende cada vez mais de recursos de software — predefinições de temperatura, alarmes adaptativos e conectividade com prontuários eletrônicos — que aumentam o valor percebido enquanto mascaram a comoditização do hardware.

Por Modalidade de Suporte Respiratório: Ventilação Invasiva Lidera, CNAF Acelera

A ventilação invasiva capturou 47,83% da participação do tamanho do mercado de umidificadores aquecidos em 2024, pois as intubações de longa duração exigem umidificação ativa para reduzir lesões da mucosa. A cânula nasal de alto fluxo e a ventilação não invasiva coletivamente estão previstas para um CAGR de 8,33%, impulsionadas pelo alinhamento do fluxo de trabalho com os protocolos de intervenção precoce durante os picos da COVID-19. O CPAP/BiPAP continua em expansão constante na terapia do sono, e os nichos de anestesia/transporte valorizam a compacidade e a autonomia da bateria.

Os protocolos clínicos agora escalam os pacientes da CNAF para a invasiva somente quando as metas de oxigenação falham, expandindo a base instalada de umidificadores que podem alternar entre modalidades. Os fabricantes se diferenciam por meio de descartáveis específicos para cada modalidade — fios de aquecimento duplo para CNAF, câmaras de baixo volume para pediatria. A clareza na codificação de reembolso para CNAF em muitos países da OCDE acelera ainda mais a adoção.

Por Faixa Etária do Paciente: Dominância Adulta com Rápido Crescimento Geriátrico

Os adultos representaram 76,34% da demanda de 2024, mas o uso geriátrico crescerá a um CAGR de 7,12% à medida que idosos com comorbidades requerem suporte respiratório prolongado. Os segmentos neonatal e pediátrico, embora menores, exigem controles de alta precisão para proteger contra lesões das vias aéreas. Os fabricantes de dispositivos integram salvaguardas algorítmicas que limitam picos de umidade, críticos para o tecido pulmonar frágil em bebês prematuros.

O envelhecimento populacional amplifica os volumes de terapia domiciliar; os pacotes de concentradores de oxigênio incluem cada vez mais umidificadores com autossanitização para reduzir a carga do cuidador. Na pediatria, a CNAF aquecida e umidificada provou ser eficaz no alívio da bronquiolite, reforçando as diretrizes que exigem umidade ativa nas enfermarias pediátricas.

Por Usuário Final: Hospitais Ainda São o Núcleo, Cuidados Domiciliares Crescem Rapidamente

Os hospitais retiveram 66,86% da receita de 2024, apoiando-se nos ciclos de renovação de UTI e nos mandatos de controle de infecção. O canal de cuidados domiciliares, impulsionado por um CAGR de 8,47%, beneficia-se de códigos DMEPOS atualizados, rastreamento de conformidade vinculado à nuvem e expectativa do consumidor por conforto de grau médico. Clínicas e centros cirúrgicos ambulatoriais adotam umidificadores de nível intermediário para gerenciar o suporte respiratório pós-operatório, enquanto os serviços de emergência valorizam invólucros resistentes a choques e baixo consumo de energia.

Ecossistemas conectados lideram as listas de desejos de aquisição: modems celulares e interfaces de programação de aplicações permitem que fisioterapeutas respiratórios ajustem as configurações remotamente, reduzindo as readmissões. Os fabricantes que cortejam os cuidados domiciliares adicionam experiência do usuário orientada ao consumidor — controles deslizantes por toque, comandos de voz — e ventiladores mais silenciosos para minimizar a perturbação no quarto.

Análise Geográfica

A base instalada de ventiladores da América do Norte sustenta alta demanda de reposição, e subsídios de sustentabilidade compensam o investimento de capital das atualizações ultrassônicas. O modelo de pagador único do Canadá agora reembolsa umidificadores domiciliares de CPAP em paridade com as unidades hospitalares, expandindo a adoção residencial.

O salto do mercado da Ásia-Pacífico espelha o aumento da incidência de DPOC ligada à poluição urbana e ao consumo de tabaco. A China vincula a adoção de umidificação à acreditação de hospitais de Grau III, enquanto o esquema de Incentivo Vinculado à Produção da Índia subsidia a montagem local.

A Europa busca a descarbonização; os hospitais que recebem fundos do Pacto Ecológico devem documentar reduções anuais de quilowatts, direcionando as licitações para unidades ultrassônicas ou híbridas. Os programas de saúde universal da América Latina no Brasil e na Colômbia adquirem unidades independentes em massa para expansões de UTI, mas as oscilações cambiais desafiam o fornecimento contínuo.

Cenário Competitivo

Fisher & Paykel Healthcare, ResMed e Philips controlam coletivamente uma participação substancial, mas longe de dominante, mantendo o mercado de umidificadores aquecidos moderadamente fragmentado. Esses líderes focam em plataformas integradas que agrupam umidificação, filtração e monitoramento digital. A ResMed gasta 7% da receita em pesquisa e desenvolvimento para fundir algoritmos de aprendizado de máquina com hardware, visando perfis de umidade individualizados. A Fisher & Paykel aproveita a profunda expertise em design de câmaras e a boa vontade regulatória conquistada durante a escassez de ventiladores na pandemia.

Empresas de nível intermediário atacam nichos: a Vapotherm tem como alvo o transporte e a pediatria, a Hamilton Medical impulsiona ventiladores de UTI com IA integrada, e a Carepod corteja compradores de contas de poupança em saúde/contas de gastos flexíveis que buscam dispositivos alinhados ao bem-estar. A turbulência na cadeia de suprimentos favorece os players maiores que podem obter nicromo de fontes duplas ou migrar rapidamente para módulos ultrassônicos. Enquanto isso, o déficit da Philips impulsionado por recall em dispositivos de terapia do sono abriu ganhos de participação para a ResMed, Drive DeVilbiss e marcas regionais.

A atividade de fusões e aquisições sublinha o realinhamento estratégico. A desinvestimento da unidade vascular da Teleflex sinaliza foco em linhas respiratórias de alto crescimento, enquanto as vendas de ativos da Vyaire criam espaço em branco para startups disruptivas. A diferenciação de software agora conta tanto quanto a propriedade intelectual do elemento de aquecimento, deslocando os campos de batalha competitivos para firmware, conectividade em nuvem e algoritmos de decisão clínica.

Líderes do Setor de Umidificadores Aquecidos

Fisher & Paykel Healthcare

Koninklijke Philips N.V.

ResMed

Teleflex

Vapotherm

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Os umidificadores Carepod tornaram-se elegíveis para contas de poupança em saúde/contas de gastos flexíveis para consumidores norte-americanos com condições qualificadas, ampliando a acessibilidade no varejo.

- Fevereiro de 2025: A Vadi Medical introduziu o umidificador respiratório VH-500 em Taiwan, com arquitetura de aquecimento duplo para controle estável do ponto de orvalho.

- Agosto de 2024: A Fisher & Paykel Healthcare lançou o Sistema F&P my820, seu primeiro umidificador de ventilação mecânica domiciliar desenvolvido especificamente para esse fim.

Escopo do Relatório Global do Mercado de Umidificadores Aquecidos

| Umidificadores Aquecidos Independentes |

| Umidificadores Integrados |

| Umidificadores Embutidos |

| Ventilação Mecânica Invasiva |

| Ventilação Não Invasiva / CNAF |

| CPAP / BiPAP |

| Outros (Anestesia, Transporte) |

| Adulto |

| Neonatal e Pediátrico |

| Geriátrico |

| Hospitais |

| Clínicas e Centros Cirúrgicos Ambulatoriais |

| Ambientes de Cuidados Domiciliares |

| Instalações de Cuidados de Longa Duração |

| Serviços de Emergência e Transporte |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Umidificadores Aquecidos Independentes | |

| Umidificadores Integrados | ||

| Umidificadores Embutidos | ||

| Por Modalidade de Suporte Respiratório | Ventilação Mecânica Invasiva | |

| Ventilação Não Invasiva / CNAF | ||

| CPAP / BiPAP | ||

| Outros (Anestesia, Transporte) | ||

| Por Faixa Etária do Paciente | Adulto | |

| Neonatal e Pediátrico | ||

| Geriátrico | ||

| Por Usuário Final | Hospitais | |

| Clínicas e Centros Cirúrgicos Ambulatoriais | ||

| Ambientes de Cuidados Domiciliares | ||

| Instalações de Cuidados de Longa Duração | ||

| Serviços de Emergência e Transporte | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de umidificadores aquecidos em 2030?

O mercado de umidificadores aquecidos está previsto para atingir USD 3,26 bilhões até 2030 a um CAGR de 5,82%.

Qual categoria de produto lidera atualmente as vendas?

As unidades independentes detêm a maior participação com 43,44% porque se adaptam facilmente aos ventiladores existentes.

Por que os umidificadores ultrassônicos estão ganhando atenção?

Eles reduzem o consumo de eletricidade em cerca de 93%, ajudando os hospitais a atingir as metas de descarbonização sem comprometer o desempenho.

Como as mudanças no reembolso de cuidados domiciliares influenciarão a demanda?

Novos códigos de faturamento nos EUA e na Europa financiam umidificadores domiciliares avançados, impulsionando um CAGR esperado de 8,47% no segmento.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico está expandindo a um CAGR de 7,18% graças ao maior acesso à saúde e à crescente prevalência de doenças respiratórias.

Qual restrição importante poderia desacelerar a adoção em mercados sensíveis a custos?

Os custos iniciais e de consumíveis mais elevados em comparação com os trocadores de calor e umidade passivos continuam sendo uma barreira significativa, particularmente onde os orçamentos são apertados.

Página atualizada pela última vez em: