Tamanho e Participação do Mercado de Transplante Cardíaco

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.75% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transplante Cardíaco por Mordor Intelligence

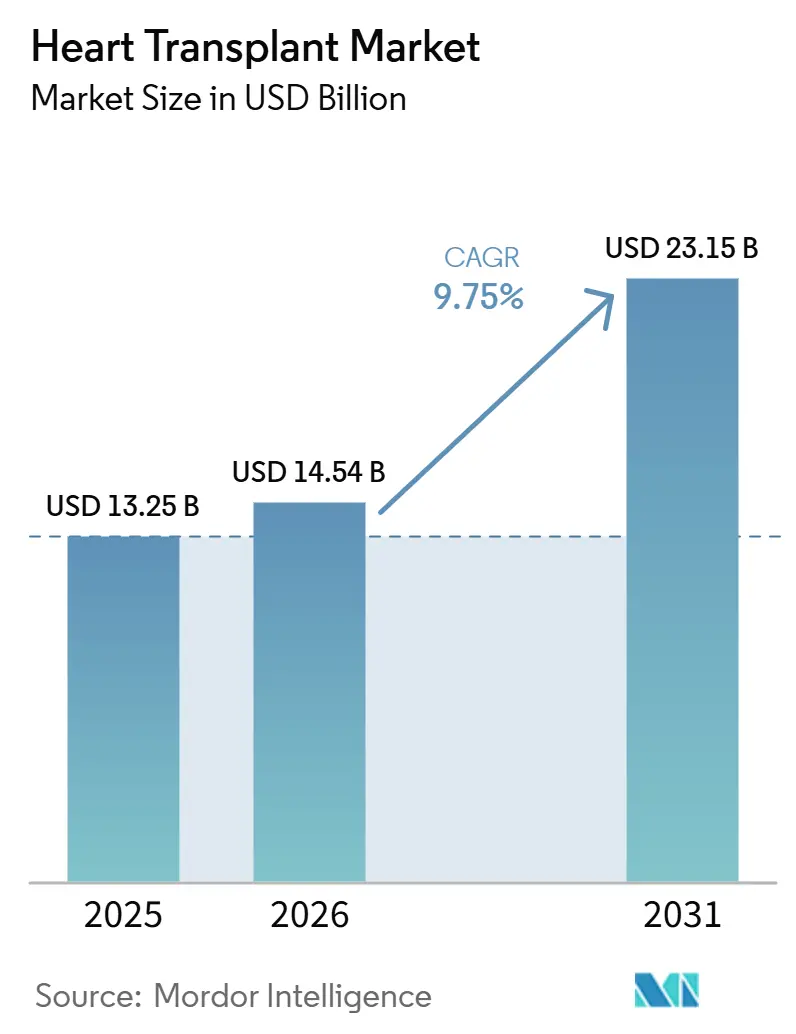

O tamanho do Mercado de Transplante Cardíaco está projetado para expandir de 13,25 bilhões de USD em 2025 e 14,54 bilhões de USD em 2026 para 23,15 bilhões de USD até 2031, registrando um CAGR de 9,75% entre 2026 e 2031.

A expansão do mercado de transplante cardíaco está vinculada a um conjunto maior de pacientes com insuficiência cardíaca avançada, com 6,7 milhões de adultos norte-americanos vivendo com insuficiência cardíaca em 2025, com o total projetado para atingir 8,7 milhões até 2030 e 11,4 milhões até 2050. O mercado de transplante cardíaco também avança porque os métodos de preservação de órgãos, o suporte de ponte para transplante e as ferramentas de compatibilidade de doadores estão melhorando a forma como os centros utilizam os corações doadores escassos. Os grandes programas de transplante continuam a ganhar vantagem porque o suporte de reembolso, as equipes dedicadas de captação e os protocolos padronizados facilitam o gerenciamento de casos complexos em escala no mercado de transplante cardíaco. O mesmo mercado permanece limitado pela escassez de doadores, com a lista de espera cardíaca em 4.037 pacientes em março de 2026, o que mantém o crescimento estreitamente vinculado à eficiência de alocação e à capacidade de preservação, e não apenas à demanda. O resultado é um mercado de transplante cardíaco que está sendo moldado simultaneamente por maior capacidade clínica, oferta mais restrita de doadores e crescente concentração em instituições de alto volume.

Principais Conclusões do Relatório

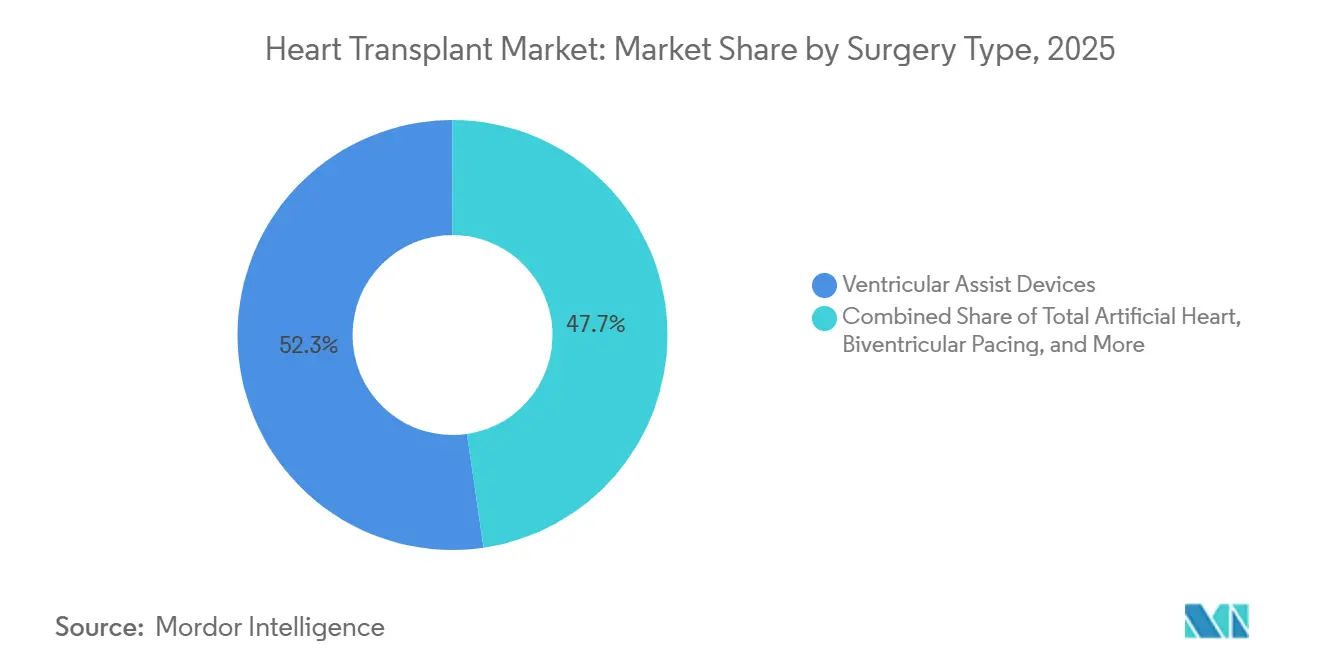

- Por tipo de cirurgia, os Dispositivos de Assistência Ventricular detinham 52,31% da participação do mercado de transplante cardíaco em 2025, enquanto o Coração Artificial Total está projetado para crescer a um CAGR de 11,38% até 2031.

- Por tipo de transplante, o Transplante Cardíaco Ortotópico representou 76,24% do segmento em 2025, enquanto o Transplante Cardíaco Heterotópico está previsto para expandir a um CAGR de 10,52% até 2031.

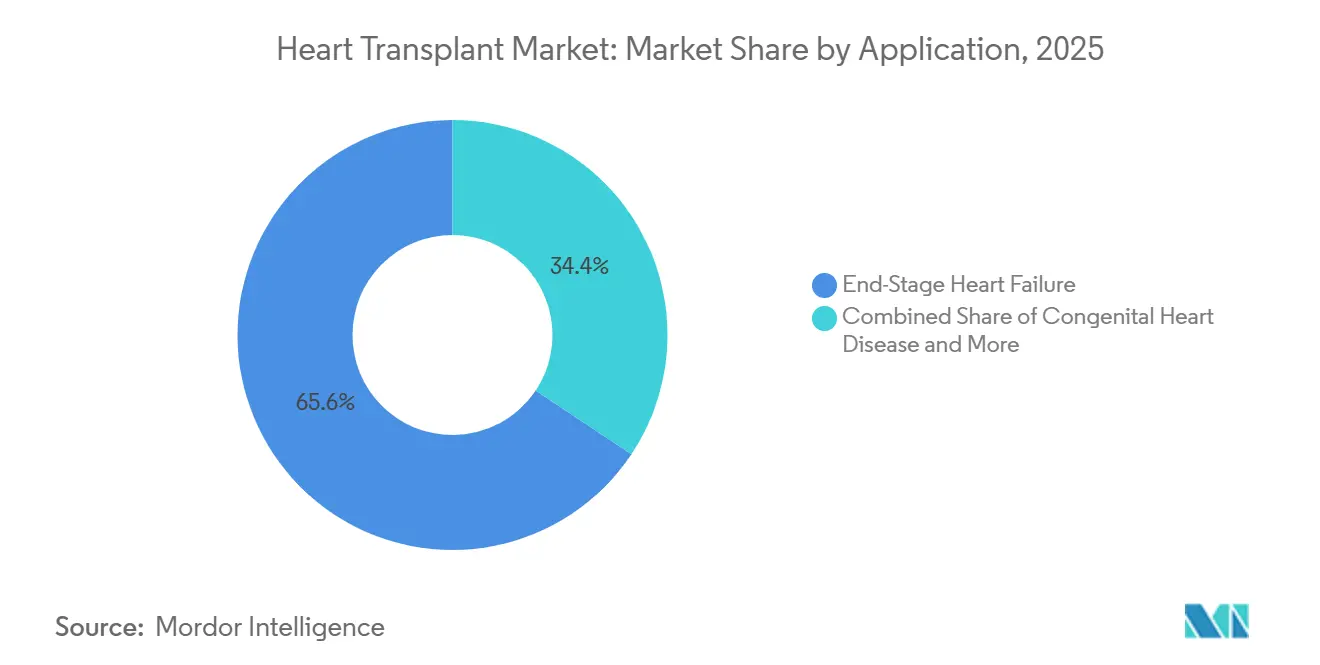

- Por aplicação, a Insuficiência Cardíaca em Estágio Terminal representou 65,64% da participação do tamanho do mercado de transplante cardíaco em 2025 e deve crescer a um CAGR de 11,62% até 2031.

- Por usuário final, os Hospitais capturaram 60,66% do segmento em 2025, enquanto os Institutos Cardíacos estão projetados para avançar a um CAGR de 10,95% até 2031.

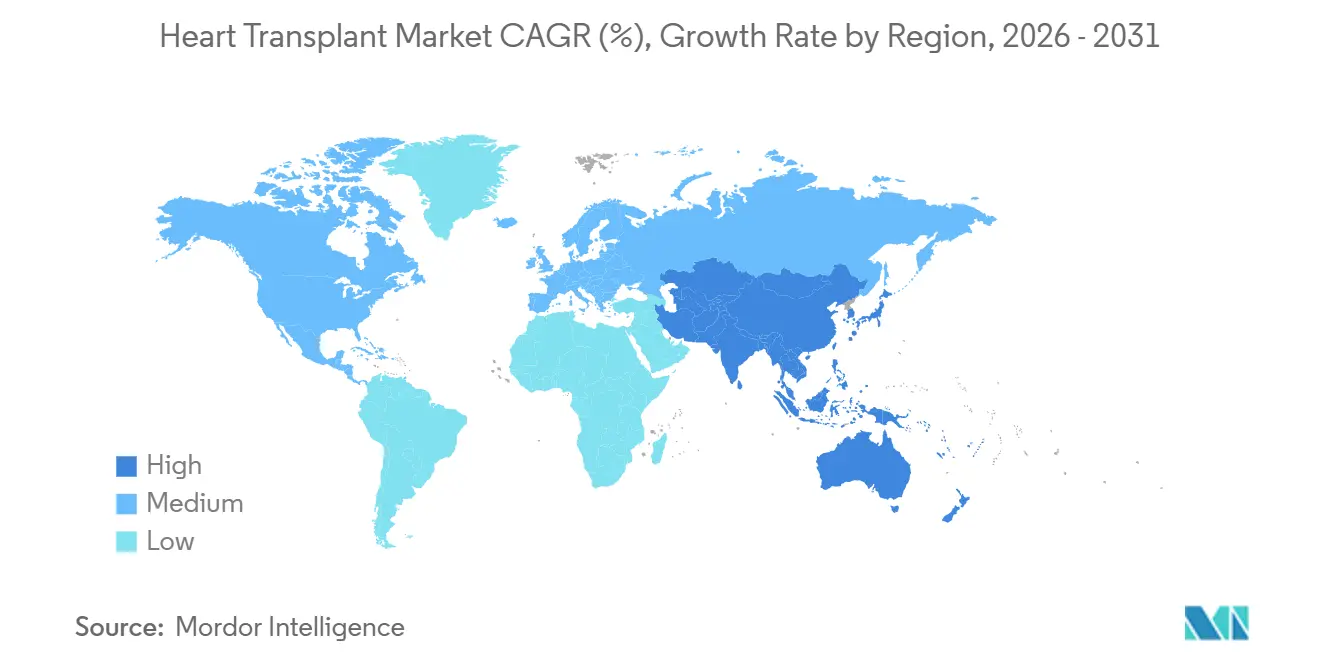

- Por geografia, a América do Norte representou 41,61% da participação do tamanho do mercado em 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 10,65% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Transplante Cardíaco

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga de Insuficiência Cardíaca em Estágio Terminal | +2.3% | Global, com maior intensidade na América do Norte, Europa e Leste Asiático | Longo prazo (≥ 4 anos) |

| Complexidade do Envelhecimento do Conjunto de Doadores e Receptores | +0.7% | América do Norte e Europa para conjuntos de doadores mais velhos, APAC para coortes de receptores mais idosos | Médio prazo (2 a 4 anos) |

| Uso Mais Amplo de Perfusão Normotérmica e Preservação Ex-Vivo | +1.6% | América do Norte, Europa Ocidental, adoção inicial na Austrália | Médio prazo (2 a 4 anos) |

| Maior Adoção de Suporte Circulatório Mecânico como Ponte para Transplante | +1.4% | América do Norte como primária, Europa como secundária | Médio prazo (2 a 4 anos) |

| Compatibilidade de Doadores Assistida por IA e Estratificação de Risco do Enxerto | +1.0% | América do Norte, com expansão inicial para Europa e APAC | Curto prazo (≤ 2 anos) |

| Suporte de Reembolso do CMS e de Pagadores Privados para Programas Cardíacos Avançados | +0.8% | Estados Unidos principalmente, com paralelos em estágio inicial no Canadá e na Alemanha | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Insuficiência Cardíaca em Estágio Terminal

A insuficiência cardíaca em estágio terminal permanece como a principal base de demanda para o mercado de transplante cardíaco, pois é a maior área de aplicação e a fonte mais persistente de pacientes em fase avançada. A insuficiência cardíaca contribuiu para 425.147 mortes nos Estados Unidos em 2022, o que representou 45% de todas as mortes cardiovasculares. O conjunto de pacientes também está mudando porque a prevalência está crescendo mais rapidamente na faixa etária de 20 a 54 anos em países de IDH médio e médio-alto, o que amplia a base futura de candidatos a transplante. A doença cardíaca isquêmica e hipertensiva juntas representaram 57,1% da etiologia global da insuficiência cardíaca em 2023, portanto o mercado de transplante cardíaco ainda está estreitamente vinculado à maior carga de doenças cardiovasculares. Os programas que gerenciam o caminho completo desde a terapia médica avançada até o suporte mecânico e, em seguida, o transplante, estão, portanto, posicionados para capturar uma parcela maior do fluxo de pacientes complexos.

Uso Mais Amplo de Perfusão Normotérmica e Preservação Ex-Vivo

O mercado de transplante cardíaco está mudando materialmente porque a preservação de órgãos não está mais limitada a uma janela estreita de armazenamento a frio. A TransMedics recebeu aprovação total do IDE da FDA em fevereiro de 2026 para seu ensaio OCS ENHANCE Heart de próxima geração e também introduziu seu Sistema de Preservação de Órgãos Hipotérmico Controlado como dispositivo de controle, o que mostra que a preservação avançada está se tornando um ponto de comparação padrão[1]TransMedics Group, Inc., "A TransMedics Recebe Aprovação Total e Incondicional do IDE da FDA para o Ensaio OCS Heart ENHANCE de Próxima Geração," Comunicado à Imprensa, investors.transmedics.com. Os dados apresentados para o ensaio PRESERVE no ISHLT 2026 relataram 91,4% de sobrevivência no dia 365 e mostraram que 73,8% dos casos excederam a janela de preservação tradicional de 4 horas, o que aponta para um conjunto de doadores utilizável mais amplo quando se usa perfusão mais avançada. O efeito organizacional é igualmente importante porque os centros de transplante com equipes dedicadas de recuperação de órgãos podem agir com mais rapidez e consistência do que aqueles que ainda dependem de modelos ad hoc de recuperação cirúrgica. À medida que essa mudança continua, o mercado de transplante cardíaco deve recompensar os centros e fornecedores que conseguem vincular o desempenho do dispositivo, a logística e a disciplina de captação em um único modelo operacional.

Maior Adoção de Suporte Circulatório Mecânico como Ponte para Transplante

O suporte mecânico é agora uma via planejada no mercado de transplante cardíaco, e não uma intervenção de último recurso. Uma metanálise de 2025 encontrou sobrevivência de 1 ano pós-transplante de 92,7% para pacientes com ponte por LVAD temporário e 86,8% para pacientes com LVAD durável, em comparação com 71,6% para pacientes com ponte por VA-ECMO, o que está moldando materialmente a seleção de dispositivos nos principais centros. Ao mesmo tempo, o suporte durável não é clinicamente neutro porque a ponte por LVAD previu independentemente maior rejeição aguda antes da alta em um estudo de 2024, o que significa que o planejamento de resultados continua após a cirurgia e no gerenciamento da imunossupressão. O HeartMate 3 da Abbott permanece como um ponto de referência fundamental porque seus resultados aproximaram o suporte mecânico de longo prazo da sobrevivência em nível de transplante em casos selecionados. Isso está impulsionando o mercado de transplante cardíaco em direção a uma sequência de tratamento mais escalonada, na qual o suporte mecânico, o acesso ao doador e o momento são avaliados em conjunto, em vez de isoladamente.

Compatibilidade de Doadores Assistida por IA e Estratificação de Risco do Enxerto

O mercado de transplante cardíaco também está se beneficiando do uso operacional inicial de IA nas decisões de seleção e aceitação de doadores. Um modelo apresentado no ISHLT 2025 entregou um AUROC de 0,884 em comparação com 0,832 para a linha de base do SRTR na previsão de aceitação de oferta de coração de doador, o que mostra melhoria mensurável em relação ao suporte de decisão legado. A modelagem da Associação Americana do Coração também descobriu que a alocação otimizada por IA poderia proporcionar um ganho de 22,9% em anos de vida se os centros parassem de recusar ofertas viáveis, e um ganho de 33,2% se os limites de raio geográfico fossem expandidos de 500 para 2.500 milhas náuticas. Ferramentas de aprendizado profundo para dimensionamento de volume cardíaco já demonstraram valor na compatibilidade de tamanho, particularmente em ambientes pediátricos onde a avaliação subjetiva pode introduzir erros. O efeito prático é que o mercado de transplante cardíaco pode se tornar mais concentrado em torno de centros de alto volume que conseguem implantar infraestrutura de dados, validar algoritmos e incorporar essas ferramentas nos fluxos de trabalho diários de transplante.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez Persistente de Corações Doadores | -1.7% | Global, mais aguda na América do Norte e APAC, onde as listas de espera crescem mais rapidamente | Longo prazo (≥ 4 anos) |

| Alto Custo Total do Episódio, Incluindo UTI e Imunossupressão de Longo Prazo | -1.2% | Mercados de alta renda com mecanismos limitados de compartilhamento de custos; América do Sul e MEA mais restritas | Médio prazo (2 a 4 anos) |

| Gargalos de Mão de Obra em Perfusão, Captação e Cirurgia de Transplante | -0.8% | América do Norte, Europa Ocidental, Austrália e Nova Zelândia | Médio prazo (2 a 4 anos) |

| Incerteza Regulatória sobre Xenotransplante e Preservação Avançada | -0.5% | Global, com maior variação regulatória nos Estados Unidos, Europa e China | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Persistente de Corações Doadores

A maior restrição estrutural no mercado de transplante cardíaco ainda é a oferta limitada de corações doadores. Os Estados Unidos realizaram um recorde de 48.149 transplantes de órgãos em 2024, mas o volume de transplantes cardíacos foi de apenas 4.572, com aumento muito pequeno em relação a 4.545 em 2023, enquanto a lista de espera cardíaca estava em 4.037 pacientes em março de 2026. A qualidade dos doadores também está se tornando mais complexa porque 48,2% dos doadores falecidos em 2024 tinham 50 anos ou mais, o que aumenta a necessidade de melhor triagem e capacidade de preservação. O Reino Unido relatou 174 transplantes cardíacos em adultos em 2024 a 2025, com 28% de doadores em morte circulatória, mas o volume total ainda ficou 13% abaixo do ano anterior, o que mostra que mesmo sistemas maduros não escapam dos limites absolutos de oferta[2]NHS Blood and Transplant, "Relatório Anual sobre Transplante Cardíaco 2024/2025," NHSBT, nhsbtdbe.blob.core.windows.net. O mercado de transplante cardíaco, portanto, permanece dependente de um melhor uso da doação em morte circulatória, de sistemas de preservação mais robustos e de alternativas de longo prazo, como o xenotransplante, antes que a oferta possa se afrouxar de forma significativa.

Alto Custo Total do Episódio, Incluindo UTI e Imunossupressão de Longo Prazo

O mercado de transplante cardíaco permanece exposto ao alto custo total do tratamento porque o cuidado se estende muito além da sala de cirurgia. Cada caso combina cirurgia, cuidados em UTI, recuperação hospitalar, testes de vigilância e imunossupressão de longo prazo, o que torna a economia do programa difícil para prestadores e pagadores com espaço limitado para absorver os custos totais do episódio. Esse ônus desacelera a expansão em geografias onde o suporte amplo de reembolso ainda não está em vigor e onde os programas de transplante não conseguem distribuir os custos fixos em grandes volumes. Também fortalece o papel dos centros maiores porque eles são mais capazes de gerenciar a intensidade de custos por meio de escala, padronização de protocolos e acompanhamento multidisciplinar. Como resultado, o mercado de transplante cardíaco pode continuar a adicionar capacidade de forma desigual mesmo quando a demanda clínica é forte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cirurgia: Coração Artificial Total Ganhando Terreno sobre a Dominância dos DAV

Os Dispositivos de Assistência Ventricular detinham 52,31% do segmento em 2025, o que os manteve na posição de liderança no mercado de transplante cardíaco por tipo de cirurgia. Sua liderança reflete seu papel tanto como opção de ponte para transplante quanto, em casos selecionados, como terapia durável quando um coração doador não está imediatamente disponível. O HeartMate 3 da Abbott permanece central nessa posição porque o estudo HM3 SWIFT apoiou a toracotomia como uma via de implante não inferior, o que amplia o uso em diferentes ambientes cirúrgicos. O equilíbrio atual nesta parte do mercado de transplante cardíaco favorece os DAV porque eles se encaixam nos fluxos de trabalho estabelecidos, na familiaridade dos clínicos e nos modelos de cuidado pós-implante. Isso dá aos fornecedores na categoria de DAV uma base estável mesmo à medida que o mix de tecnologia se torna mais competitivo.

O Coração Artificial Total está projetado para crescer a um CAGR de 11,38% até 2031, tornando-o o tipo de cirurgia de crescimento mais rápido no mercado de transplante cardíaco. Esse ritmo reflete a demanda por uma opção que reduz a dependência direta da disponibilidade de doadores em pacientes com insuficiência biventricular grave. Um estudo clínico de 10 anos citado no Boletim FACS de 2026 constatou que 79% dos pacientes com CAT SynCardia sobreviveram até o transplante em comparação com 46% em pontes alternativas, o que sustenta o valor da categoria onde o uso de LVAD é limitado ou contraindicado[3]Boletim do Colégio Americano de Cirurgiões, "Com 'Impulso Real', a Tecnologia do Coração Artificial Total Enfrenta um Capítulo Definidor," Boletim FACS, facs.org. A estimulação biventricular e outros tipos de cirurgia ainda atendem a necessidades clínicas mais restritas e provavelmente permanecerão como contribuidores secundários de receita, em vez de grandes desafiantes de participação. Com o tempo, o mix de tipos de cirurgia no mercado de transplante cardíaco deve se mover em direção a um emparelhamento mais forte de DAV e CAT, com um ancorado na adoção madura e o outro impulsionado pela necessidade não atendida.

Por Tipo de Transplante: Procedimentos Ortotópicos Lideram, mas o Heterotópico é Reavaliado

O Transplante Cardíaco Ortotópico comandou 76,24% do segmento em 2025, o que o tornou o padrão procedimental claro no mercado de transplante cardíaco por tipo de transplante. Sua liderança repousa na prática clínica de longa data, na maior familiaridade dos cirurgiões e na forte visibilidade nos registros em sistemas de transplante maduros. Uma análise de coorte retrospectiva de 1.205 receptores até dezembro de 2024 relatou sobrevivência adulta de 1 ano de 85% sob um protocolo ortotópico institucional padronizado, o que reforça o papel da disciplina de protocolo na sustentação dos resultados. Isso mantém o Transplante Cardíaco Ortotópico no centro do design do programa, das decisões de cobertura dos pagadores e dos modelos de treinamento. Também significa que a maioria das melhorias de preservação e alocação ainda flui primeiro para os fluxos de trabalho ortotópicos.

O Transplante Cardíaco Heterotópico está projetado para expandir a um CAGR de 10,52% até 2031, o que o torna o tipo de transplante de crescimento mais rápido no mercado de transplante cardíaco. Seu crescimento vem do uso em pacientes com hipertensão pulmonar grave ou incompatibilidade marcada de tamanho entre doador e receptor, onde os procedimentos ortotópicos podem apresentar maior risco inicial. Uma pesquisa publicada em 2024 constatou que a sobrevivência heterotópica era estatisticamente indistinguível da sobrevivência ortotópica durante os primeiros 4 anos após o transplante em pacientes adequadamente selecionados, o que apoiou uma visão clínica mais favorável do procedimento. Essa mudança não desloca a liderança ortotópica, mas amplia o caso de uso clínico para programas que tratam receptores complexos. Por sua vez, o mercado de transplante cardíaco ganha uma rota adicional para o crescimento de procedimentos em casos que de outra forma poderiam permanecer sem atendimento.

Por Aplicação: Insuficiência Cardíaca em Estágio Terminal Sustenta Posição de Dupla Liderança

A Insuficiência Cardíaca em Estágio Terminal representou 65,64% do segmento em 2025 e está projetada para crescer a um CAGR de 11,62% até 2031, o que significa que liderou tanto a escala atual quanto a expansão futura no mercado de transplante cardíaco. É a única aplicação em que a maior participação e a taxa de crescimento mais rápida estão na mesma categoria. Essa dupla liderança reflete a gravidade e o volume dos casos de insuficiência cardíaca avançada que continuam a passar por otimização, suporte mecânico e eventual consideração de transplante. O tamanho do mercado de transplante cardíaco para Insuficiência Cardíaca em Estágio Terminal permanece o indicador mais claro de como a carga cardiovascular a montante se converte em demanda por transplante. A HFSA também projeta que os custos de insuficiência cardíaca nos EUA poderiam atingir 142 bilhões de USD até 2050, o que reforça por que prestadores e pagadores estão construindo capacidade em torno dessa aplicação primeiro.

A Doença Cardíaca Congênita permanece uma aplicação menor, mas carrega complexidade de gerenciamento distinta e um perfil de resultado diferente. Os dados da OPTN e do SRTR para 2023 mostraram que adultos com doença cardíaca congênita tiveram a menor mortalidade pré-transplante, mas também a menor sobrevivência de 5 anos pós-transplante, de 76,1%, o que aponta para a necessidade de acompanhamento mais personalizado e design de protocolo. Outras Condições Cardíacas, incluindo cardiomiopatia isquêmica, doença valvular e retransplante, continuam a adicionar volume incremental de procedimentos em todo o mercado de transplante cardíaco. Esses casos se beneficiam das mesmas melhorias de preservação e ponte, mas não definem o ritmo da demanda da forma como a insuficiência cardíaca avançada faz. Seu papel é importante, porém, porque ampliam o mix de casos dos centros e ajudam a manter os programas de transplante clinicamente diversificados.

Por Usuário Final: Hospitais Dominantes, Institutos Cardíacos em Aceleração

Os Hospitais capturaram 60,66% do segmento em 2025, o que os manteve na posição de usuário final líder em todo o mercado de transplante cardíaco. Sua liderança vem do fato de que os hospitais terciários podem combinar avaliação, cirurgia, suporte de UTI, recuperação hospitalar e gerenciamento de longo prazo sob uma única estrutura institucional. Essa configuração é especialmente importante em uma via de tratamento que depende de cuidados multidisciplinares, escalada rápida e gerenciamento de complicações. A participação do mercado de transplante cardíaco detida pelos hospitais também reflete sua capacidade de lidar com alto volume de acuidade com infraestrutura estabelecida e relações mais amplas com pagadores. Na maioria dos sistemas maduros, os hospitais permanecem o principal ponto de entrada para candidatos a transplante listados.

Os Institutos Cardíacos estão projetados para crescer a um CAGR de 10,95% até 2031, tornando-os o usuário final de crescimento mais rápido no mercado de transplante cardíaco. Seu apelo repousa na especialização focada, no posicionamento de centro de excelência e na integração mais estreita do uso de dispositivos, seleção de candidatos e acompanhamento pós-transplante. Esses institutos frequentemente adotam ferramentas de compatibilidade assistidas por IA, novos protocolos de ponte e novas técnicas de implante mais cedo do que as redes hospitalares mais amplas, o que lhes confere uma curva de aprendizado mais rápida em casos selecionados de alta complexidade. O resultado é um impulso mais forte em ambientes onde a expertise concentrada pode reduzir o risco de complicações por caso e melhorar a consistência do fluxo de trabalho. Isso torna os Institutos Cardíacos especialmente relevantes em regiões que estão centralizando os serviços de transplante em torno de menos e maiores centros especializados.

Análise Geográfica

A América do Norte detinha 41,61% do segmento global em 2025, o que lhe conferiu a posição regional líder no mercado de transplante cardíaco. Os Estados Unidos permaneceram como o principal motor porque realizaram 4.572 transplantes cardíacos em 2024 sob supervisão da OPTN, apoiados por uma grande base clínica e canais de reembolso estabelecidos. O CMS também reforçou a economia de transplantes de alta acuidade quando a Regra Final IPPS do AF2026 estabeleceu a taxa de reembolso MS-DRG 001 para transplante cardíaco com CCC em 203.923 USD. Essa estrutura continua a favorecer grandes centros acadêmicos que conseguem gerenciar a logística de doadores, a preservação avançada e os cuidados pós-operatórios complexos em escala. O tamanho do mercado de transplante cardíaco na América do Norte permanece fortemente vinculado ao volume de procedimentos nos EUA, à profundidade da infraestrutura e aos padrões de adoção de dispositivos.

A Ásia-Pacífico está projetada para expandir a um CAGR de 10,65% até 2031, tornando-a a geografia de crescimento mais rápido no mercado de transplante cardíaco. China, Japão e Índia permanecem como as principais âncoras de crescimento porque cada uma está escalando capacidade a partir de um ponto de partida diferente. A China está expandindo a capacidade hospitalar e o treinamento de especialistas, embora dados de volume regulamentados e transparentes permaneçam limitados. O Japão continua a enfrentar disponibilidade restrita de doadores sob sua estrutura de doação de órgãos, o que mantém o interesse elevado em estratégias alternativas de ponte e modelos de centros altamente especializados. A Índia está vendo crescimento constante de atividade por meio de grandes hospitais cardíacos privados e melhores vias de captação de doadores falecidos, o que torna a região um importante centro de demanda futura no mercado de transplante cardíaco.

A Europa permanece uma grande base de transplantes, liderada por Alemanha, França, Reino Unido e Espanha. A coordenação transfronteiriça por meio da Eurotransplant apoia melhor compartilhamento de órgãos para os sistemas membros, enquanto o desempenho nacional ainda depende da oferta doméstica de doadores e da eficiência do programa. O Reino Unido relatou 174 transplantes cardíacos em adultos em 2024 a 2025, com 28% de doadores em morte circulatória e uma taxa de sobrevivência de 90 dias de 92,9%, o que demonstra forte maturidade de protocolo no uso de doação em morte circulatória e perfusão normotérmica regional. A América do Sul, o Oriente Médio e a África permanecem mais restritos em termos de oferta, mas ainda estão investindo em capacidade e devem adicionar volume a partir de bases atuais mais baixas ao longo do tempo. O mercado de transplante cardíaco nessas regiões dependerá fortemente do desenvolvimento do sistema de doadores, do suporte de reembolso e do crescimento de mão de obra treinada.

Cenário Competitivo

O mercado de transplante cardíaco apresenta concentração moderada no nível de dispositivos e tecnologia porque um grupo limitado de fabricantes lidera as categorias de produtos mais importantes, enquanto os próprios procedimentos de transplante estão cada vez mais centrados em instituições de alto volume. A Abbott permanece como líder fundamental em DAV por meio do HeartMate 3, e a TransMedics detém uma posição forte em preservação de órgãos por meio da plataforma OCS Heart. A vantagem competitiva no mercado de transplante cardíaco é construída menos em catálogos amplos de produtos e mais em geração de evidências, adequação ao fluxo de trabalho e relacionamentos com centros. As empresas que conseguem apoiar a captação, a implantação e a coordenação pós-transplante estão ganhando posições mais duradouras do que aquelas que oferecem produtos isolados. Isso mantém a competição focada em um número menor de tecnologias de alto impacto.

Um dos movimentos estratégicos mais claros veio da TransMedics em fevereiro de 2026, quando recebeu aprovação total do IDE da FDA para o ensaio OCS ENHANCE Heart de próxima geração e introduziu o CHOPS como dispositivo de controle. Esse movimento é importante porque fortalece o papel da empresa não apenas no fornecimento comercial, mas também na via de evidências clínicas que pode moldar a prática padrão futura. A posição da Abbott também foi reforçada por evidências publicadas para o HeartMate 3 em diferentes abordagens de implante, o que ajuda a defender sua relevância à medida que o mercado de transplante cardíaco continua a se apoiar na terapia de ponte para transplante. Um terceiro movimento importante veio da United Therapeutics, que recebeu autorização da FDA para prosseguir com o estudo clínico EXPRESS para seu programa de xenotransplante UHeart com 10 edições genéticas. Embora o uso comercial ainda seja distante, o movimento introduz um desafio de longo prazo a uma estrutura de mercado limitada por doadores.

Uma camada adicional de competição está emergindo em software e suporte à decisão clínica. As ferramentas de compatibilidade de doadores assistidas por IA e de risco do enxerto ainda não estão totalmente monetizadas por um líder claro, mas estão se tornando mais importantes à medida que os centros buscam menos recusas de órgãos e melhor adequação ao receptor. A declaração de consenso do ISHLT de 2026 sobre xenotransplante cardíaco clínico também ajuda ao fornecer ao campo uma estrutura clínica mais estruturada, o que poderia reduzir parte da incerteza regulatória em torno dos modelos de transplante de próxima geração. Mesmo assim, a competição de curto prazo no mercado de transplante cardíaco permanecerá fundamentada no ecossistema de transplante baseado em doadores de hoje, em vez de em modelos de substituição futuros. Isso mantém os incumbentes em uma posição forte, mas também deixa espaço para disrupção direcionada.

Líderes do Setor de Transplante Cardíaco

Abbott Laboratories

TransMedics, Inc.

Medtronic plc

Getinge AB

SynCardia Systems, LLC (Picard Medical, Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Picard Medical/SynCardia concluiu uma série bem-sucedida de estudos agudos de implante in vivo para o Coração Artificial Total Emperor na Universidade do Arizona e no Banner University Medical Center. A conquista aproximou sua plataforma de próxima geração, totalmente implantável, da submissão regulatória. A plataforma foi projetada para fornecer suporte circulatório de longo prazo sem propulsores pneumáticos externos.

- Abril de 2026: A Supira Medical Inc. anunciou que a FDA aprovou o início do ensaio pivotal SUPPORT II para seu sistema de dispositivo de assistência ventricular percutânea (pVAD) Supira. A empresa observou que o sistema Supira permanece um dispositivo em investigação e não está aprovado para venda nos Estados Unidos ou em qualquer outro lugar do mundo.

Escopo do Relatório Global do Mercado de Transplante Cardíaco

De acordo com o escopo do relatório, o mercado de transplante cardíaco refere-se ao setor envolvido na produção, distribuição e aplicação clínica de procedimentos de transplante cardíaco e dispositivos médicos relacionados. Abrange a demanda global por transplantes cardíacos, a oferta de corações doadores, os avanços nas técnicas cirúrgicas e as tecnologias de suporte destinadas ao tratamento da insuficiência cardíaca em estágio terminal.

O mercado de transplante cardíaco é segmentado por tipo de cirurgia em coração artificial total, dispositivos de assistência ventricular, estimulação biventricular e outros tipos de cirurgia; por tipo de transplante em transplante cardíaco ortotópico e transplante cardíaco heterotópico; por aplicação em insuficiência cardíaca em estágio terminal, doença cardíaca congênita e outras condições cardíacas; por usuário final em hospitais e clínicas especializadas, institutos cardíacos, centros de transplante e outros usuários finais; e por geografia em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Coração Artificial Total |

| Dispositivos de Assistência Ventricular |

| Estimulação Biventricular |

| Outros Tipos de Cirurgia |

| Transplante Cardíaco Ortotópico |

| Transplante Cardíaco Heterotópico |

| Insuficiência Cardíaca em Estágio Terminal |

| Doença Cardíaca Congênita |

| Outras Condições Cardíacas |

| Hospitais e Clínicas Especializadas |

| Institutos Cardíacos |

| Centros de Transplante |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Cirurgia | Coração Artificial Total | |

| Dispositivos de Assistência Ventricular | ||

| Estimulação Biventricular | ||

| Outros Tipos de Cirurgia | ||

| Por Tipo de Transplante | Transplante Cardíaco Ortotópico | |

| Transplante Cardíaco Heterotópico | ||

| Por Aplicação | Insuficiência Cardíaca em Estágio Terminal | |

| Doença Cardíaca Congênita | ||

| Outras Condições Cardíacas | ||

| Por Usuário Final | Hospitais e Clínicas Especializadas | |

| Institutos Cardíacos | ||

| Centros de Transplante | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a previsão para o mercado de transplante cardíaco?

O mercado de transplante cardíaco foi avaliado em 13,25 bilhões de USD em 2025 e está previsto para atingir 23,15 bilhões de USD até 2031 a um CAGR de 9,75%.

Qual é o principal fator que impulsiona a demanda por procedimentos de transplante cardíaco?

O maior impulsionador de demanda é a insuficiência cardíaca em estágio terminal, que detinha 65,64% da participação de aplicação em 2025 e está projetada para crescer a um CAGR de 11,62% até 2031.

Qual tipo de cirurgia lidera hoje e qual está crescendo mais rapidamente?

Os Dispositivos de Assistência Ventricular lideraram com 52,31% de participação em 2025, enquanto o Coração Artificial Total é o tipo de cirurgia de crescimento mais rápido, a um CAGR de 11,38% até 2031.

Qual região lidera o cenário global?

A América do Norte liderou com 41,61% de participação em 2025, apoiada pelo volume de transplantes nos EUA, suporte de reembolso e forte adoção de dispositivos.

Por que a escassez de doadores ainda é um problema importante?

A lista de espera permaneceu em 4.037 pacientes cardíacos em março de 2026, enquanto a disponibilidade de corações doadores cresceu muito mais lentamente do que a necessidade clínica, o que mantém a oferta restrita.

Como as mudanças tecnológicas estão afetando a competição?

A perfusão avançada, os dispositivos de ponte para transplante e a compatibilidade de doadores baseada em IA estão deslocando a vantagem para empresas e centros que conseguem combinar evidências, integração de fluxo de trabalho e escala.

Página atualizada pela última vez em: