Tamanho e Participação do Mercado de Etiquetas Inteligentes para Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.28 Bilhões de dólares |

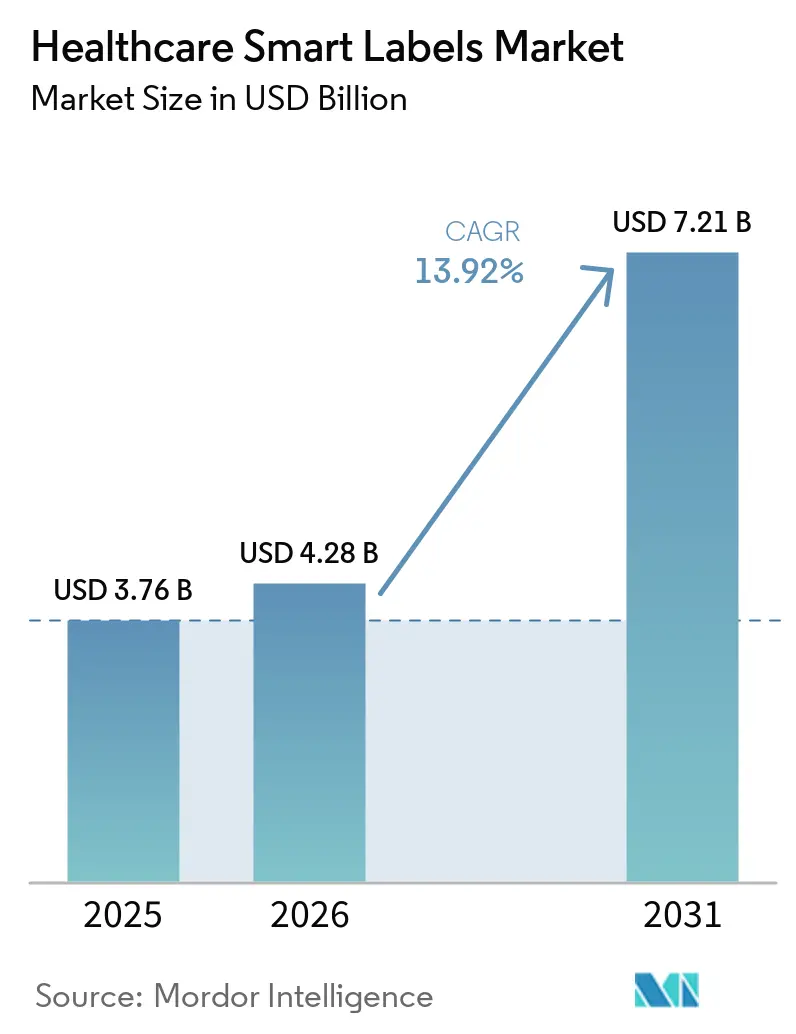

| Tamanho do Mercado (2031) | 7.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Etiquetas Inteligentes para Saúde por Mordor Intelligence

O tamanho do Mercado de Etiquetas Inteligentes para Saúde está projetado para se expandir de USD 3,76 bilhões em 2025 e USD 4,28 bilhões em 2026 para USD 7,21 bilhões até 2031, registrando um CAGR de 13,92% entre 2026 e 2031.

A demanda está alinhada com os sistemas DSCSA e EU FMD que exigem identificadores serializados e verificação interoperável, o que sustenta o investimento contínuo em etiquetagem com código de barras 2D e RFID em formas de dose acabadas e embalagens secundárias. A expansão de biológicos e terapias especializadas em 2026 mantém a capacidade da cadeia de frio restrita, o que eleva a importância dos indicadores de tempo-temperatura e etiquetas de sensores em embalagens de transporte, kits e unidades individuais. Os hospitais continuam a digitalizar o inventário, o rastreamento de ativos e a identificação de pacientes, o que aumenta a proposta de valor para etiquetas RFID, NFC e de código de barras que se integram a sistemas de prontuário eletrônico, administração de medicamentos e gestão de inventário. Novos padrões de dados como o EPCIS 2.0 suportam eventos de sensores juntamente com identificadores serializados, alinhando os dados das etiquetas com plataformas empresariais para tomada de decisão em tempo real.

Principais Conclusões do Relatório

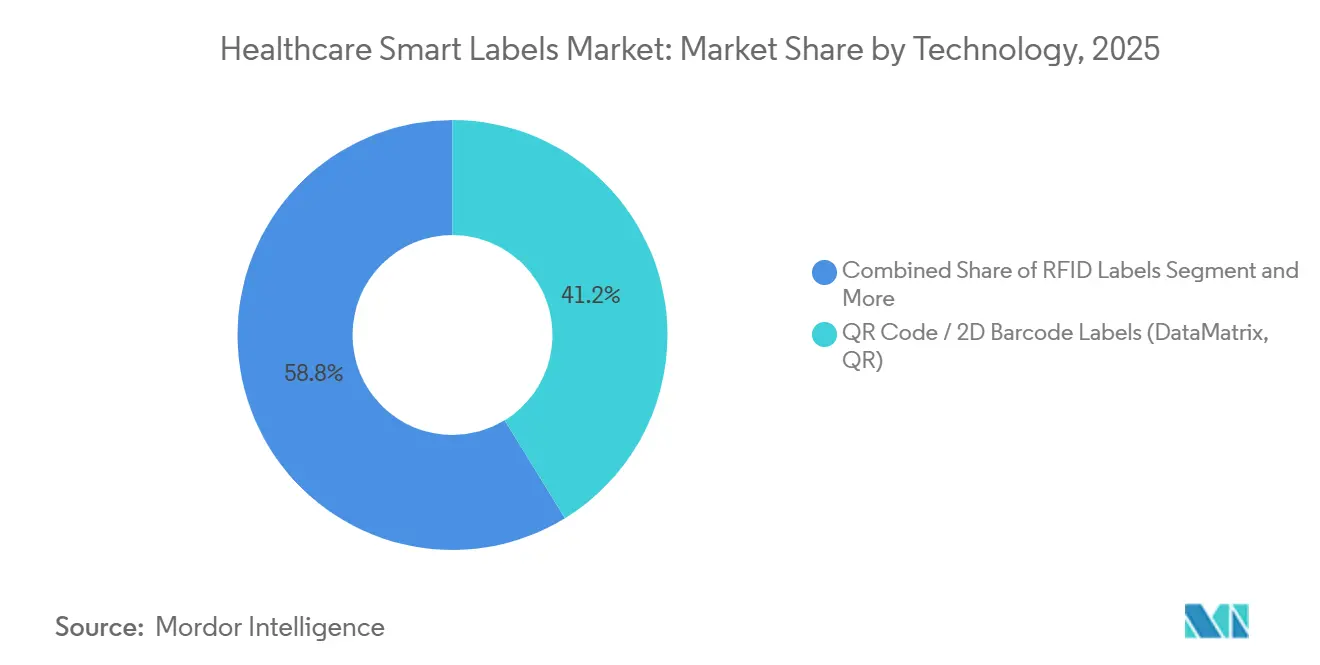

- Por tecnologia, as etiquetas de Código QR e Código de Barras 2D lideraram com 41,23% de participação na receita em 2025; as etiquetas de sensoriamento devem se expandir a um CAGR de 14,65% até 2031 no mercado de etiquetas inteligentes para saúde.

- Por componente, microprocessadores e CIs representaram 42,96% em 2025; os sensores devem crescer a um CAGR de 14,82% no período 2026-2031 no mercado de etiquetas inteligentes para saúde.

- Por aplicação, o rastreamento e a serialização de medicamentos capturaram 39,37% em 2025; o monitoramento de cadeia de frio é projetado a um CAGR de 14,48% até 2031 no mercado de etiquetas inteligentes para saúde.

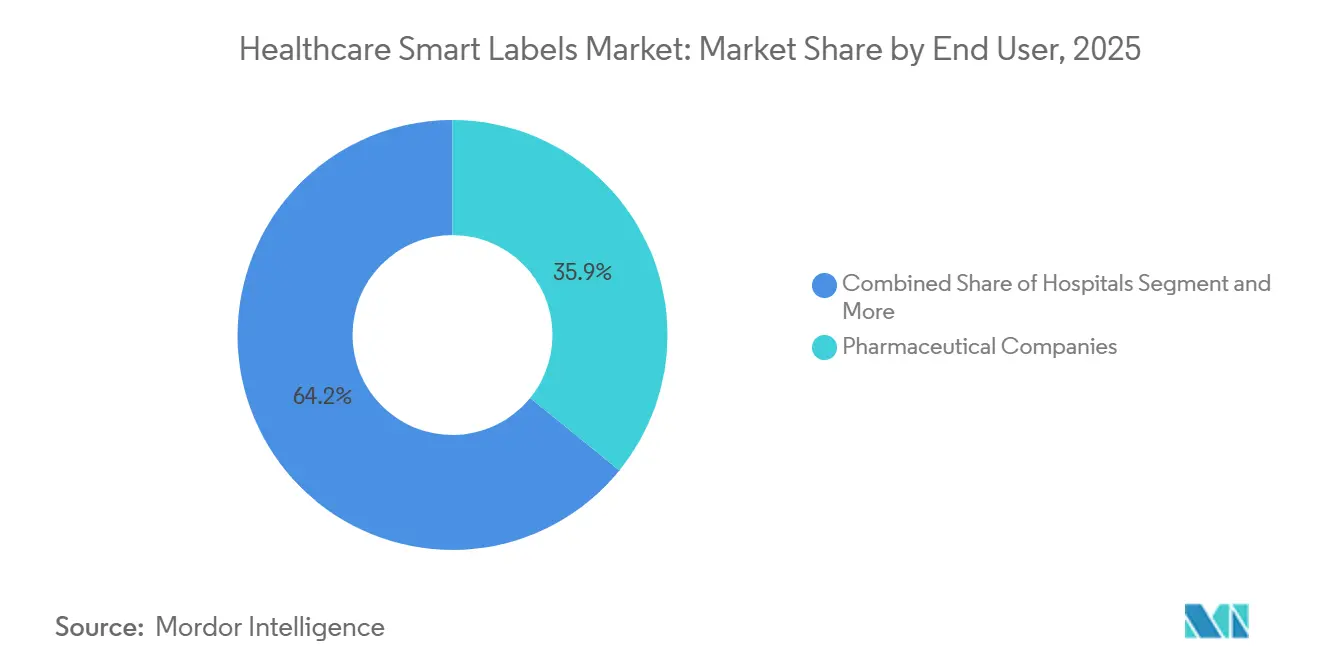

- Por usuário final, as empresas farmacêuticas detinham 35,85% em 2025; espera-se que os CMOs/CDMOs cresçam a um CAGR de 15,92% durante 2026-2031.

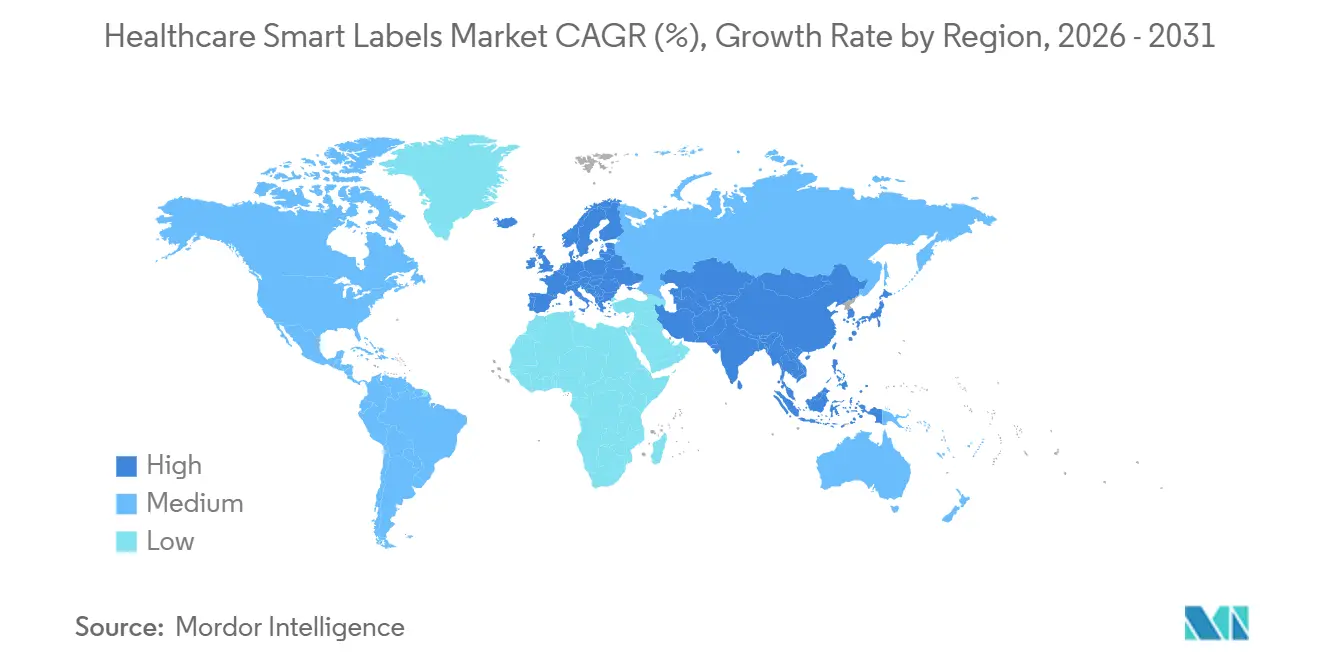

- Por geografia, a América do Norte representou 43,14% em 2025; a Ásia-Pacífico deve registrar um CAGR de 14,76% até 2031 no mercado de etiquetas inteligentes para saúde.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Etiquetas Inteligentes para Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Serialização DSCSA/EU FMD Aceleram a Etiquetagem em Nível de Item | +3.0% | Estados Unidos, União Europeia | Longo prazo (≥ 4 anos) |

| Prioridades de Combate à Falsificação e Controle de Desvio no Setor Farmacêutico | +2.0% | Global | Longo prazo (≥ 4 anos) |

| A Expansão das Necessidades de Cadeia de Frio de Biológicos/Vacinas Demanda Etiquetas Indicadoras de Temperatura | +2.0% | Global, com ênfase na América do Norte e Europa | Médio prazo (2-4 anos) |

| Digitalização da Saúde e Adoção de RFID/NFC em Hospitais e Farmacêuticas | +2.0% | Global, com ênfase na América do Norte, Europa e APAC desenvolvida | Médio prazo (2-4 anos) |

| EPCIS 2.0 e Intercâmbio de Dados Interoperável Habilitam Etiquetas Inteligentes com Sensores | +1.5% | Núcleo América do Norte e UE, com adoção global de padrões | Longo prazo (≥ 4 anos) |

| Sensoriamento IoT Ambiente/BLE Traz Visibilidade de Condição em Nível de Unidade | +2.0% | Adoção antecipada na América do Norte, potencial de escalabilidade na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Serialização DSCSA/EU FMD Aceleram a Etiquetagem em Nível de Item

Os requisitos de serialização nos Estados Unidos e na Europa continuam a elevar a demanda por etiquetagem em nível de item, com o DSCSA enfatizando o rastreamento eletrônico interoperável e o EU FMD baseando-se na verificação em nível de embalagem por meio do EMVS. O framework de segurança de distribuição aprimorada do DSCSA exige que os parceiros comerciais troquem dados serializados e investiguem produtos suspeitos, o que incentiva fabricantes e distribuidores farmacêuticos a padronizar códigos de barras e identificadores baseados em RFID em embalagens unitárias e caixas.[1]Administração de Alimentos e Medicamentos dos EUA, "Segurança Aprimorada na Distribuição de Medicamentos", Administração de Alimentos e Medicamentos dos EUA Na UE, a arquitetura do FMD implementa identificadores únicos e dispositivos antiviolação em medicamentos sujeitos a receita médica, tornando as etiquetas 2D DataMatrix legíveis por máquina um padrão para verificação nos pontos de dispensação, incluindo farmácias hospitalares. Esses requisitos criam uma base duradoura para o mercado de etiquetas inteligentes para saúde à medida que as empresas renovam e expandem os sistemas de etiquetagem para permanecer em conformidade. O impulso operacional para dados interoperáveis também se alinha com o intercâmbio baseado em EPCIS, o que, por sua vez, favorece códigos de barras serializados e RAIN RFID que se integram facilmente com sistemas empresariais.[2]GS1 US, "Lei de Segurança da Cadeia de Suprimentos de Medicamentos (DSCSA),

Prioridades de Combate à Falsificação e Controle de Desvio no Setor Farmacêutico

As partes interessadas do setor farmacêutico utilizam etiquetas inteligentes para dissuadir a falsificação, detectar desvios e possibilitar recalls rápidos, com a serialização e a evidência de violação funcionando em conjunto com a verificação móvel. As autoridades de saúde continuam a alertar que produtos médicos falsificados permanecem uma ameaça, reforçando a necessidade de etiquetas seguras e escaneáveis em cada unidade comercializável, bem como nas embalagens secundárias.[3]Organização Mundial da Saúde, "Produtos Médicos Abaixo do Padrão e Falsificados", Organização Mundial da Saúde Códigos de barras em nível de item e tags NFC suportam autenticação e verificações de cadeia de custódia em atacadistas, prestadores de logística terceirizados e farmácias hospitalares. Em paralelo, o RFID permite contagem automatizada e rastreamento de localização em armazéns e ambientes de cuidado, o que ajuda a reduzir perdas e detectar anomalias em terapias de alto valor. Essas capacidades, em conjunto, fortalecem o mercado de etiquetas inteligentes para saúde ao reduzir erros e a exposição a riscos em toda a cadeia de suprimentos regulamentada.

A Expansão das Necessidades de Cadeia de Frio de Biológicos/Vacinas Demanda Etiquetas Indicadoras de Temperatura

O crescimento de biológicos e vacinas mantém um alto padrão para o transporte e armazenamento refrigerado, o que impulsiona a demanda por indicadores de tempo-temperatura e etiquetas com sensores nos níveis de embalagem de transporte, caixa e unidade. As diretrizes dos Centros de Controle e Prevenção de Doenças enfatizam o monitoramento contínuo de temperatura para prevenir excursões de exposição que comprometam a potência das vacinas, e os indicadores de tempo-temperatura nas etiquetas complementam os registradores digitais para documentar a integridade durante o transporte e no ponto de atendimento.[4]Centros de Controle e Prevenção de Doenças, "Kit de Ferramentas para Armazenamento e Manuseio de Vacinas", Centros de Controle e Prevenção de Doenças As melhores práticas da Organização Mundial da Saúde para gestão de vacinas também apoiam processos rigorosos de cadeia de frio que se beneficiam de indicadores baseados em etiquetas, onde a simplicidade e a imediatidade são valiosas em clínicas e farmácias. A adoção dessas etiquetas persiste à medida que os volumes de biológicos aumentam e as redes de distribuição se tornam mais complexas com farmácias especializadas e atendimento domiciliar. O foco na cadeia de frio reforça o crescimento constante no mercado de etiquetas inteligentes para saúde à medida que os fabricantes expandem as unidades de manutenção de estoque com proteção de temperatura e os hospitais intensificam a conformidade no manuseio.

Digitalização da Saúde e Adoção de RFID/NFC em Hospitais e Farmacêuticas

Hospitais e fabricantes farmacêuticos aumentam o uso de RFID e NFC para automatizar contagens de inventário, melhorar o rastreamento de equipamentos e aprimorar a identificação de pacientes. Em ambientes clínicos, RFID e RTLS melhoram a visibilidade operacional de dispositivos e carrinhos de medicamentos, enquanto o NFC em pulseiras e embalagens unitárias suporta a leitura à beira do leito e a administração de medicamentos em circuito fechado. A integração com prontuários eletrônicos, sistemas de farmácia e plataformas de gestão de materiais eleva o argumento de negócio para códigos de barras serializados juntamente com RFID, pois a leitura multimodal reduz a dependência de qualquer tecnologia isolada. As operações farmacêuticas, incluindo CMOs/CDMOs, aplicam RFID para gerenciar trabalho em processo, agregação serializada e inventário em consignação com hospitais e atacadistas. Esses fluxos de trabalho contribuem coletivamente para o crescimento no mercado de etiquetas inteligentes para saúde ao alinhar etiquetas digitais com os processos clínicos e de cadeia de suprimentos do dia a dia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Implementação e Infraestrutura em Etiquetas/Leitores/Software | -2.5% | Global | Médio prazo (2-4 anos) |

| Obstáculos de Privacidade de Dados, Segurança e Interoperabilidade (HIPAA/GDPR/EPCIS) | -2.0% | Estados Unidos, União Europeia | Médio prazo (2-4 anos) |

| Desafios de Desempenho do RFID em Frascos/Líquidos/Ambientes com Alta Presença de Metal | -1.5% | Global | Curto prazo (≤ 2 anos) |

| Padrões Fragmentados e Fluxos de Trabalho de Conformidade entre DSCSA/UDI/EMVS | -1.5% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Implementação e Infraestrutura em Etiquetas/Leitores/Software

O custo total de propriedade inclui etiquetas e inlays, leitores e impressoras, estações de codificação e verificação, e o software necessário para capturar e trocar eventos EPCIS. Hospitais e locais de distribuição farmacêutica devem orçar para integração de sistemas e mudanças de processos, incluindo treinamento de pessoal e gestão de mudanças para garantir a conformidade. Os sistemas RFID passivos podem reduzir os custos ao longo do tempo, mas o investimento inicial em leitores e infraestrutura permanece uma barreira, especialmente para instalações menores. As tags BLE ativas que incorporam baterias ou sensores avançados apresentam custos unitários mais elevados, o que restringe a gama de casos de uso onde o retorno sobre o investimento é imediatamente claro. Esses fatores econômicos podem atrasar algumas implantações no mercado de etiquetas inteligentes para saúde, particularmente onde a densidade de valor dos produtos é moderada.

Obstáculos de Privacidade de Dados, Segurança e Interoperabilidade (HIPAA/GDPR/EPCIS)

As proteções de dados de pacientes sob a HIPAA nos Estados Unidos e o GDPR na Europa impõem controles rígidos sobre como os eventos vinculados a etiquetas são capturados, armazenados e compartilhados entre sistemas. As organizações devem aplicar minimização de dados, criptografia e controles de acesso para qualquer fluxo de trabalho que possa vincular informações identificáveis de pacientes a identificadores de etiquetas. Embora o EPCIS ajude a padronizar modelos de dados de eventos e transporte, os desafios de interoperabilidade persistem quando as organizações personalizam implementações ou operam sistemas legados híbridos. O intercâmbio de dados transfronteiriço complica ainda mais as operações de empresas farmacêuticas multinacionais e fabricantes contratados que devem se alinhar a múltiplos regimes de proteção de dados. Essas restrições podem retardar as implantações e adicionar complexidade ao dimensionamento do mercado de etiquetas inteligentes para saúde.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: O código de barras lidera hoje enquanto o sensoriamento acelera até 2031

Em 2025, as etiquetas de Código QR e 2D DataMatrix lideraram com 41,23% da participação no mercado de etiquetas inteligentes para saúde em tecnologia, refletindo seu papel central na verificação DSCSA e EMVS em nível de unidade em hospitais e farmácias. No período 2026-2031, as etiquetas de sensoriamento que capturam temperatura e condições relacionadas devem crescer mais rapidamente a um CAGR de 14,65%, à medida que biológicos e vacinas se expandem e as partes interessadas buscam visibilidade simples de condição em nível de unidade ao longo dos movimentos da cadeia de frio. O RAIN RFID continua a escalar para contagem automatizada e gestão de armários em ambientes de cuidado, enquanto o NFC complementa com toques iniciados pelo paciente para autenticação e acesso a informações. O EAS se sobrepõe onde a segurança de itens é necessária em ambientes de farmácia hospitalar e de varejo que lidam com terapias especializadas. As estratégias multitecnológicas permanecem comuns, para que as equipes clínicas e de logística possam escanear códigos de barras 2D enquanto as equipes de inventário automatizam com RFID, preservando a resiliência no mercado de etiquetas inteligentes para saúde.

À medida que os padrões de dados evoluem, o EPCIS 2.0 habilita eventos combinados de serialização e sensores que aumentam o retorno das etiquetas de sensores e implantações de RFID em fluxos de trabalho regulamentados. Essa integração torna o sensoriamento mais atraente, pois os dados de condição podem ser nativamente associados a identificadores únicos e trocados entre parceiros comerciais. As implantações de RTLS hospitalar que utilizam BLE são complementares ao RFID e aos códigos de barras, ampliando a visibilidade além dos pontos de controle fixos. Nesse contexto, as escolhas de tecnologia se alinham com as prioridades de casos de uso, como verificação à beira do leito, contagem automatizada ou garantia de cadeia de frio em nível de unidade no setor de etiquetas inteligentes para saúde. A trajetória combinada suporta uma combinação equilibrada na qual os códigos de barras 2D de baixo custo permanecem onipresentes enquanto o sensoriamento e o RFID ganham participação em aplicações de alto impacto do mercado de etiquetas inteligentes para saúde.

Por Componente: Os CIs dominam o valor hoje e os sensores superam o crescimento

Microprocessadores e CIs representaram 42,96% da composição de componentes em 2025, refletindo sua presença em designs de tags RFID, NFC e de sensores avançados que impulsionam a captura de valor na cadeia de suprimentos. Os sensores devem crescer a um CAGR de 14,82% durante 2026-2031, à medida que a expansão da cadeia de frio, o manuseio de terapias especializadas e os casos de uso de telemetria clínica escalam em manufatura, distribuição e prestação de cuidados. A memória e os transceptores permanecem habilitadores essenciais de leituras confiáveis e retenção de dados em excursões de temperatura e ambientes de radiofrequência desafiadores. As baterias aparecem em etiquetas BLE ativas e especializadas onde a transmissão contínua ou o registro de condições é necessário, embora as tendências de coleta de energia reduzam a necessidade de substituição de baterias ao longo do tempo. Essas tendências de componentes favorecem uma mudança duradoura em direção à etiquetagem com consciência de condição no mercado de etiquetas inteligentes para saúde.

À medida que o EPCIS 2.0 suporta eventos de sensores, mais soluções combinam sensores com dados de serialização, o que aumenta o valor de integração sem exigir modelos de dados personalizados. Hospitais e centros de distribuição farmacêutica se beneficiam quando os componentes habilitam etiquetas confiáveis em metais e líquidos, o que depende da sensibilidade do CI, antenas sintonizadas e elementos de sensor calibrados. Os fornecedores que otimizam as composições de componentes para frascos pequenos e superfícies curvas desbloqueiam novos espaços onde as tags convencionais apresentavam dificuldades. Esses avanços reforçam a trajetória para sensores e CIs de alto desempenho no setor de etiquetas inteligentes para saúde, enquanto o mercado de etiquetas inteligentes para saúde atrai mais diversidade de soluções.

Por Aplicação: A serialização lidera enquanto o monitoramento de cadeia de frio cresce mais rapidamente

O rastreamento e a serialização de medicamentos representaram 39,37% em 2025, apoiados pelos fluxos de trabalho de verificação DSCSA e EMVS que dependem de códigos de barras 2D e, em determinados ambientes, RFID para manuseio e contagem automatizados. O monitoramento de cadeia de frio deve registrar o crescimento mais rápido a um CAGR de 14,48% durante 2026-2031, à medida que farmácias, clínicas e canais de entrega domiciliar se expandem e exigem garantia de condição em níveis mais granulares. A identificação e a segurança do paciente dependem de pulseiras e etiquetas unitárias que se integram a fluxos de trabalho de prontuário eletrônico e administração de medicamentos, enfatizando NFC e códigos de barras para leitura à beira do leito. O rastreamento de amostras laboratoriais utiliza códigos de barras 2D e RFID para manter a cadeia de custódia e minimizar erros de etiquetagem e manuseio. Essas aplicações fornecem uma demanda ampla e duradoura para o tamanho do mercado de etiquetas inteligentes para saúde, pois a serialização e a segurança permanecem no centro das operações.

Hospitais e farmácias combinam cada vez mais a verificação por código de barras 2D com a contagem baseada em RFID de unidades serializadas para equilibrar custo e automação. O rastreamento de equipamentos médicos estende o uso de etiquetas a dispositivos e bandejas, tornando o RFID e o BLE úteis à medida que se integram com plataformas RTLS em serviços cirúrgicos e de esterilização central. À medida que as etiquetas de sensores se tornam mais fáceis de implantar e interpretar, o monitoramento de cadeia de frio se expande de registradores em nível de embalagem de transporte para indicadores em nível de caixa e unidade no mercado de etiquetas inteligentes para saúde. Isso cria uma base sólida para o tamanho do mercado de etiquetas inteligentes para saúde se expandir onde os dados de condição informam a liberação de qualidade e a disposição de inventário.

Por Usuário Final: O setor farmacêutico lidera enquanto os CMOs/CDMOs se expandem mais rapidamente

As empresas farmacêuticas detinham 35,85% em 2025, refletindo a responsabilidade pela prontidão de serialização e verificação, bem como o investimento em etiquetas que habilitam a gestão de inventário e a autenticação de produtos na distribuição. Espera-se que os CMOs e CDMOs liderem o crescimento a um CAGR de 15,92% até 2031, à medida que a terceirização se expande e os locais contratados alinham etiquetagem, codificação e intercâmbio de dados EPCIS com os requisitos dos patrocinadores. Os hospitais aplicam etiquetas em identificação de pacientes, administração de medicamentos e rastreamento de equipamentos, enquanto farmácias e farmácias de varejo adotam verificação e verificações de condição à medida que as terapias especializadas crescem. Os laboratórios de diagnóstico utilizam etiquetas inteligentes para rastreabilidade de amostras e controles ambientais nas etapas pré-analíticas e de transporte. Essa combinação de usuários finais suporta crescimento equilibrado nos nós centrais do mercado de etiquetas inteligentes para saúde.

Empresas farmacêuticas e CMOs/CDMOs demandam cada vez mais especificações de etiquetas harmonizadas que se mapeiem para DSCSA, EMVS e UDI, para que possam consolidar processos de codificação e verificação entre locais. Os hospitais investem em armários habilitados para RFID e sistemas RTLS BLE que complementam a leitura de código de barras serializado em fluxos de trabalho clínicos. As farmácias adotam verificações serializadas e indicadores de condição para dispensação especializada e processamento de devoluções. Esse alinhamento entre os usuários finais mantém o impulso no setor de etiquetas inteligentes para saúde e suporta implantações recorrentes no mercado de etiquetas inteligentes para saúde.

Análise Geográfica

A América do Norte representou 43,14% em 2025, apoiada pela serialização impulsionada pelo DSCSA, pela digitalização hospitalar e pela forte adoção de infraestrutura RFID e BLE em ambientes de cuidado. A Ásia-Pacífico deve crescer a um CAGR de 14,76% durante 2026-2031, à medida que os sistemas de saúde regionais escalam a automação hospitalar, expandem a fabricação de biológicos e adotam a serialização em linha com as expectativas dos parceiros comerciais globais. A Europa mantém demanda robusta por meio da verificação EMVS e dos fluxos de trabalho hospitalares que operacionalizam a leitura de código de barras 2D com adoção seletiva de RFID na logística clínica. Esses padrões de demanda regional sustentam o mercado de etiquetas inteligentes para saúde à medida que os padrões e os investimentos em infraestrutura convergem.

Na América do Norte, os Estados Unidos definem o ritmo com os requisitos de interoperabilidade do DSCSA e os investimentos hospitalares em armários habilitados para RFID e sistemas de inventário, enquanto o Canadá e o México elevam a prontidão digital nas operações hospitalares e de distribuição. Na Europa, Alemanha, Reino Unido, França, Itália e Espanha impulsionam a verificação consistente em nível de embalagem e a leitura em armazéns para conformidade e garantia de fornecimento. O restante da Europa se expande à medida que os hospitais renovam equipamentos de leitura e verificação e as terapias especializadas crescem em volume e valor.

Em toda a Ásia-Pacífico, a China escala a tecnologia de serialização e logística de saúde, a Índia aprofunda as capacidades de fabricação farmacêutica e CDMO, e o Japão, a Austrália e a Coreia do Sul mantêm alta maturidade digital nas operações hospitalares. O restante da Ásia-Pacífico introduz fluxos de trabalho combinados de RFID e código de barras, frequentemente começando com produtos de alto valor e remessas de cadeia de frio. No Oriente Médio e África, os mercados do CCG lideram com modernização hospitalar e importações especializadas que exigem etiquetagem em conformidade, enquanto a África do Sul avança com investimentos em rastreabilidade em farmácias e hospitais. Na América do Sul, Brasil e Argentina expandem a distribuição especializada e a verificação de código de barras hospitalar, enquanto o processamento de devoluções e a gestão da cadeia de frio elevam o interesse em etiquetas com consciência de condição. Essas tendências sustentam coletivamente o crescimento diversificado no mercado de etiquetas inteligentes para saúde em todas as regiões.

Cenário Competitivo

A concorrência conta com os principais conversores de etiquetas e fabricantes de inlays, fornecedores de semicondutores e OEMs de dispositivos que fornecem leitores e impressoras para a área da saúde. Empresas com portfólios validados para a saúde e inlays compatíveis com metais ou frascos sustentam posições defensáveis, pois ajudam a superar os desafios comuns de RF e manuseio em hospitais e na indústria farmacêutica. Os fornecedores investem na expansão de famílias de produtos que abrangem códigos de barras 2D, RAIN RFID, NFC, BLE e indicadores de tempo-temperatura, para que os clientes possam padronizar soluções multitecnologia voltadas à conformidade e à automação. Os provedores se diferenciam por meio do conhecimento regulatório, conectores de software compatíveis com EPCIS e suporte em campo para validação e controle de mudanças. Essa combinação de capacidades gera fidelização às soluções e sustenta o crescimento do mercado de etiquetas inteligentes para saúde.

As movimentações estratégicas incluem a expansão de inlays RFID de grau hospitalar e a introdução de etiquetas compatíveis com metais e de fator de forma reduzido, que melhoram o desempenho de leitura em frascos e instrumentos, conforme observado nos portfólios da Avery Dennison e da CCL para ambientes clínicos. OEMs de dispositivos como a Zebra ampliam soluções integradas que incluem impressoras e scanners RFID configurados para fluxos de trabalho hospitalares e de farmácia. Provedores de plataformas como a Impinj enfatizam soluções RAIN RFID para armários hospitalares, estoque em consignação e visibilidade de ativos, refletindo uma mudança mais ampla em direção à automação. Essas abordagens ajudam os clientes a unificar programas de código de barras e RFID no mercado de etiquetas inteligentes para saúde.

A consolidação do mercado permanece seletiva, pois o desempenho especializado em itens pequenos, metais e líquidos ainda exige engenharia personalizada. Parcerias entre fabricantes de componentes, fornecedores de inlays e conversores de etiquetas são comuns para acelerar projetos validados e garantir disponibilidade global. As soluções são cada vez mais fornecidas com conectores EPCIS e compatibilidade com dados de sensores, para que as empresas possam escalar implantações entre fornecedores e parceiros comerciais. À medida que hospitais e a indústria farmacêutica enfatizam a resiliência, os fornecedores com presença global em fornecimento e serviços mantêm vantagem competitiva. A intensidade competitiva continua a impulsionar a inovação de produtos e a colaboração em ecossistemas em todo o mercado de etiquetas inteligentes para saúde.

Líderes do Setor de Etiquetas Inteligentes para Saúde

Alien Technology LLC

Avery Dennison Corporation

CCL Industries Inc.

Invengo Information Technology Co. Ltd.

SATO Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Novo Nordisk concluiu a construção de uma planta de fabricação farmacêutica de USD 556 milhões em Tianjin, China, expandindo a capacidade de enchimento e acabamento para injetáveis GLP-1 e outros biológicos. A instalação implementa serialização totalmente compatível com o DSCSA em nível de linha com etiquetas integradas de sensoriamento de temperatura para remessas de exportação de cadeia de frio para os mercados dos EUA e da UE, representando o maior investimento farmacêutico em um único local na China em 2025.

- Outubro de 2025: A IFA Celtics tornou-se a primeira empresa farmacêutica do México a implantar tecnologia anticontrafação NFC em escala comercial, em parceria com a ForgeStop Technology Corp para incorporar etiquetas NFC criptografadas da EM Microelectronic em milhões de embalagens de medicamentos. As etiquetas utilizam criptografia AES-128 e geram URLs dinâmicas únicas e de uso único para cada leitura, permitindo que pacientes, farmacêuticos e reguladores verifiquem a autenticidade do produto via smartphone sem necessidade de aplicativo.

- Agosto de 2025: A Schreiner MediPharm lançou etiquetas RFID robustas especificamente projetadas para as Estações de Leitura Bluesight KitCheck, otimizando o controle de inventário digital em farmácias hospitalares. As etiquetas apresentam compatibilidade com etiquetagem de alta velocidade, proteção dos chips integrados contra estresse mecânico por meio de estrutura reforçada e adaptabilidade a recipientes primários com raios estreitos (frascos, seringas).

Escopo do Relatório Global do Mercado de Etiquetas Inteligentes para Saúde

De acordo com o escopo do relatório, as etiquetas inteligentes para saúde são soluções avançadas de etiquetagem utilizadas no setor de saúde que integram tecnologias como RFID, NFC, códigos QR ou sensores para possibilitar o rastreamento em tempo real e o intercâmbio de dados. Elas ajudam a monitorar parâmetros críticos como temperatura, umidade e a localização de produtos farmacêuticos, vacinas, hemoderivados e dispositivos médicos. Essas etiquetas aprimoram a segurança do paciente, a conformidade regulatória e a transparência da cadeia de suprimentos ao reduzir erros e melhorar a rastreabilidade.

O mercado de etiquetas inteligentes para saúde é segmentado por tecnologia, componente, aplicação, usuário final e geografia. Por tecnologia, o mercado é segmentado em etiquetas RFID, tags NFC (Comunicação por Campo Próximo), etiquetas de sensoriamento (temperatura, umidade), vigilância eletrônica de artigos (EAS) e etiquetas de Código QR / Código de Barras 2D. Por componente, o mercado é segmentado em baterias, microprocessadores / CIs, transceptores, sensores e memória. Por aplicação, o mercado é segmentado em rastreamento e serialização de medicamentos, monitoramento de cadeia de frio, rastreamento de equipamentos médicos, identificação e segurança do paciente e rastreamento de amostras laboratoriais. Por usuário final, o mercado é segmentado em hospitais, empresas farmacêuticas, laboratórios de diagnóstico e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange tamanhos de mercado estimados e tendências de mercado para 17 países nas principais regiões do mundo. O relatório oferece o valor de mercado (em USD) para os segmentos acima.

| Etiquetas RFID (RAIN UHF) |

| Tags NFC (Alta Frequência) |

| Etiquetas de Sensoriamento |

| Vigilância Eletrônica de Artigos (EAS) |

| Etiquetas de Código QR / Código de Barras 2D (DataMatrix, QR) |

| Baterias |

| Microprocessadores / CIs |

| Transceptores |

| Sensores |

| Memória |

| Rastreamento e Serialização de Medicamentos |

| Monitoramento de Cadeia de Frio |

| Rastreamento de Equipamentos Médicos |

| Identificação e Segurança do Paciente |

| Rastreamento de Amostras Laboratoriais |

| Hospitais |

| Empresas Farmacêuticas |

| Laboratórios de Diagnóstico |

| Farmácias e Farmácias de Varejo |

| Fabricantes Contratados (CMOs/CDMOs) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia | Etiquetas RFID (RAIN UHF) | |

| Tags NFC (Alta Frequência) | ||

| Etiquetas de Sensoriamento | ||

| Vigilância Eletrônica de Artigos (EAS) | ||

| Etiquetas de Código QR / Código de Barras 2D (DataMatrix, QR) | ||

| Por Componente | Baterias | |

| Microprocessadores / CIs | ||

| Transceptores | ||

| Sensores | ||

| Memória | ||

| Por Aplicação | Rastreamento e Serialização de Medicamentos | |

| Monitoramento de Cadeia de Frio | ||

| Rastreamento de Equipamentos Médicos | ||

| Identificação e Segurança do Paciente | ||

| Rastreamento de Amostras Laboratoriais | ||

| Por Usuário Final | Hospitais | |

| Empresas Farmacêuticas | ||

| Laboratórios de Diagnóstico | ||

| Farmácias e Farmácias de Varejo | ||

| Fabricantes Contratados (CMOs/CDMOs) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento do mercado de etiquetas inteligentes para saúde até 2031?

Espera-se que o tamanho do mercado de etiquetas inteligentes para saúde aumente de USD 4,28 bilhões em 2026 para USD 7,21 bilhões até 2031 a um CAGR de 13,92%, ancorado pela conformidade e pela expansão dos casos de uso com sensoriamento.

Quais áreas de tecnologia são mais atraentes no mercado de etiquetas inteligentes para saúde?

As etiquetas de Código QR e 2D DataMatrix permanecem as maiores atualmente, enquanto as etiquetas de sensoriamento lideram o crescimento devido à expansão da cadeia de frio e das terapias especializadas, com RFID e NFC suportando automação e verificação à beira do leito.

Quais aplicações impulsionarão a maior demanda até 2031?

O rastreamento e a serialização de medicamentos continuam a liderar, e o monitoramento de cadeia de frio registra o crescimento mais rápido à medida que biológicos e vacinas se expandem e farmácias, clínicas e entrega domiciliar exigem garantia de condição.

Quem são os principais usuários finais que adotam etiquetas inteligentes para saúde?

As empresas farmacêuticas lideram a adoção atual, enquanto os CMOs/CDMOs são o grupo de crescimento mais rápido; hospitais, farmácias e laboratórios de diagnóstico expandem implantações combinadas de código de barras, RFID e BLE.

Quais regiões oferecerão as maiores oportunidades?

A América do Norte permanece a maior devido ao DSCSA e à digitalização hospitalar, enquanto a Ásia-Pacífico é a região de crescimento mais rápido com base na serialização, na fabricação de biológicos e na automação hospitalar.

Como o EPCIS 2.0 influencia as implantações no mercado de etiquetas inteligentes para saúde?

O EPCIS 2.0 habilita o compartilhamento padronizado de eventos de serialização e de sensores entre parceiros comerciais, o que reduz o atrito de integração e aumenta o valor das etiquetas com sensoriamento em fluxos de trabalho de ponta a ponta.

Página atualizada pela última vez em: