Tamanho e Participação do Mercado de Software de Sustentabilidade em TI para Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

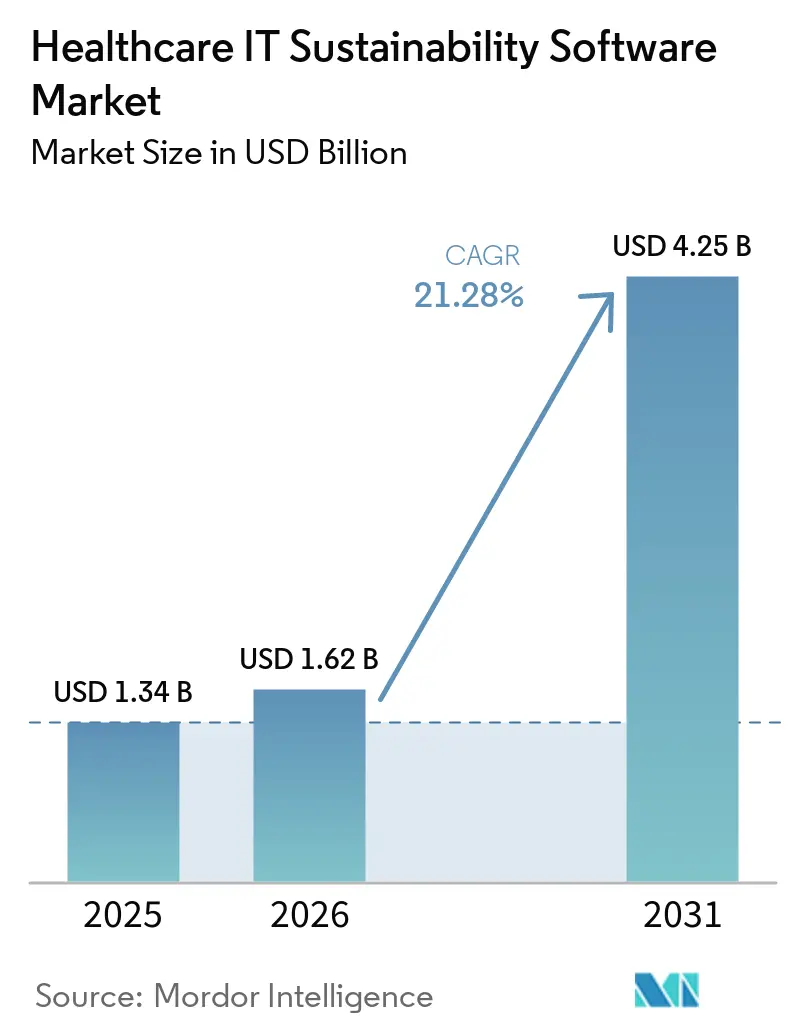

| Tamanho do Mercado (2026) | 1.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 21.28% CAGR |

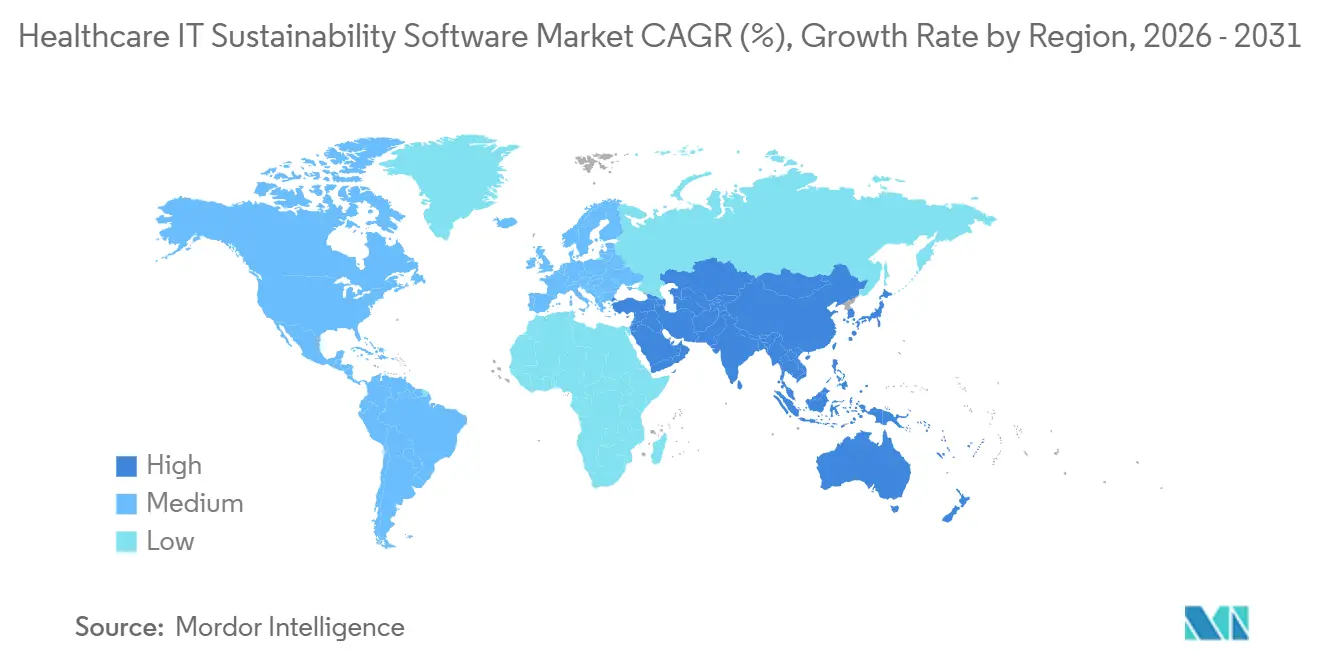

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de Sustentabilidade em TI para Saúde por Mordor Intelligence

Espera-se que o tamanho do mercado de software de sustentabilidade em TI para saúde aumente de 1,34 bilhões de USD em 2025 para 1,62 bilhões de USD em 2026 e atinja 4,25 bilhões de USD até 2031, crescendo a um CAGR de 21,28% ao longo de 2026-2031. O mercado de software de sustentabilidade em saúde está entrando em um período no qual os prazos de conformidade estão moldando as decisões de compra de forma mais direta do que os gastos digitais discricionários. A demanda está aumentando porque hospitais e sistemas de saúde agora precisam de linhas de base de emissões auditáveis, dados de energia mais claros e fluxos de trabalho de relatórios mais robustos em grandes estruturas operacionais. O mercado também está se beneficiando de atualizações mais amplas de infraestrutura digital em instalações hospitalares, onde sistemas prediais, dados de aquisição e plataformas financeiras estão cada vez mais interligados. A concorrência está se desenvolvendo ao longo de duas linhas claras, com grandes fornecedores de software empresarial focando na profundidade de integração e fornecedores especializados focando em fluxos de trabalho específicos para a área da saúde. O crescimento permanece forte, mesmo em meio a restrições de integração de dados e orçamento, porque os prazos de relatórios obrigatórios criaram uma base de demanda duradoura para o mercado de software de sustentabilidade em saúde.

Principais Conclusões do Relatório

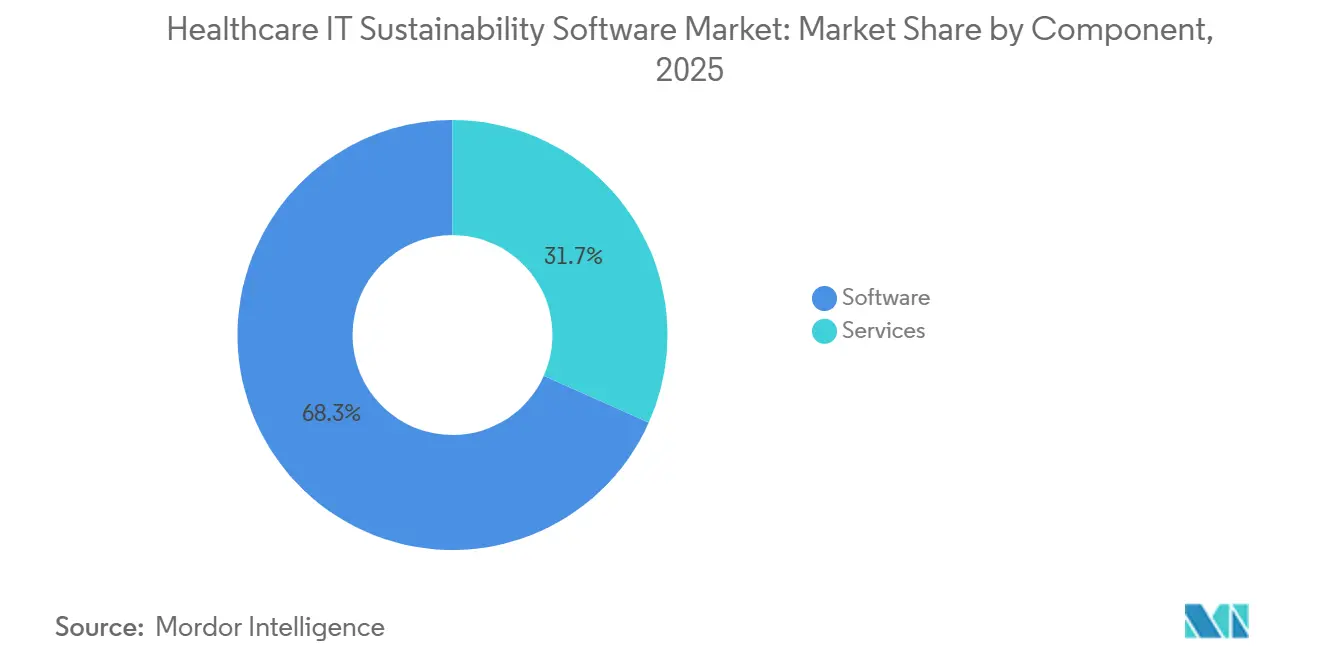

- Por componente, o software detinha 68,32% do mercado em 2025, enquanto os serviços devem se expandir a um CAGR de 21,97% até 2031.

- Por modo de implantação, a implantação baseada em nuvem detinha 72,92% do mercado de software de sustentabilidade em TI para saúde em 2025, enquanto a implantação híbrida deve se expandir a um CAGR de 22,83% até 2031.

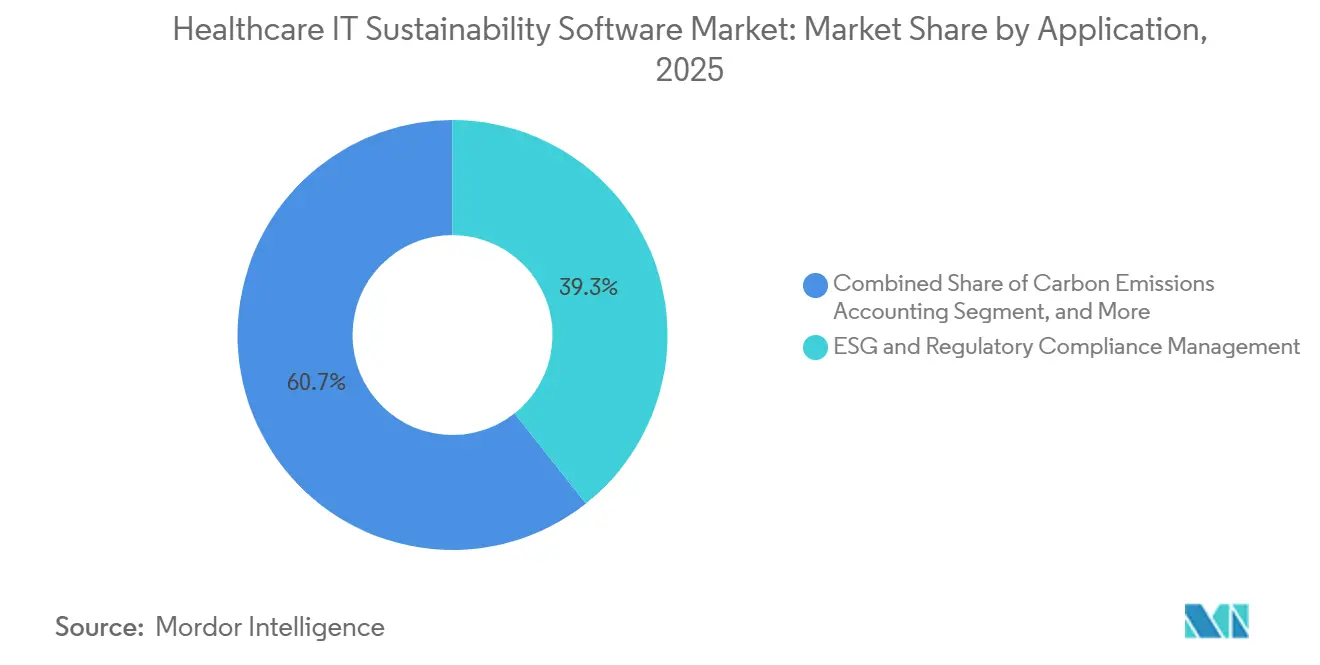

- Por aplicação, a gestão de conformidade ESG e regulatória representou 39,34% de participação em 2025, enquanto a análise de sustentabilidade e o benchmarking de desempenho devem crescer a um CAGR de 24,11% até 2031.

- Por usuário final, os hospitais representaram 27,82% de participação em 2025, enquanto os sistemas de saúde e as Redes de Prestação Integrada (IDNs) devem se expandir a um CAGR de 22,19% até 2031.

- Por geografia, a América do Norte detinha 37,64% de participação em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 23,17% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Sustentabilidade em TI para Saúde

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescimento dos Compromissos de Emissões Líquidas Zero dos Hospitais e Mandatos de Descarbonização | +4.8% | Global, com pressão de conformidade concentrada na América do Norte, Europa e Austrália | Médio prazo (2-4 anos) |

| Crescimento dos Requisitos de Relatórios de Emissões de Escopo 1, Escopo 2 e Escopo 3 | +4.3% | América do Norte e Europa, com expansão para Ásia-Pacífico e Oriente Médio | Curto prazo (≤ 2 anos) |

| Crescente Pressão de Custos de Energia em Instalações de Cuidados Intensivos e Campi | +3.2% | América do Norte e Europa, com pressão emergente no Oriente Médio e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão das Operações Prediais Digitais em Hospitais Inteligentes | +2.9% | Ásia-Pacífico, América do Norte e Europa | Médio prazo (2-4 anos) |

| Necessidade de Consolidação Automatizada de Dados ESG em Sistemas de Saúde com Múltiplos Locais | +2.4% | Global, com maior densidade de IDNs e sistemas de saúde na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Crescente Demanda por Retorno sobre Investimento em Sustentabilidade Mensurável no Planejamento de Capital em Saúde | +1.8% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento dos Compromissos de Emissões Líquidas Zero dos Hospitais e Mandatos de Descarbonização

As metas de descarbonização hospitalar passaram de declarações políticas amplas para prazos operacionais, acelerando o mercado de software de sustentabilidade em TI para saúde. O NHS England continuou a ancorar essa mudança com seu plano de emissões líquidas zero, que visa uma redução de 80% nas emissões diretamente controladas até 2028-2032 e emissões líquidas zero totais até 2040. Nos Estados Unidos, a Iniciativa de Descarbonização e Resiliência do HHS criou um quadro mais claro para hospitais que desejam reconhecimento público pelo relatório anual de emissões, o que acrescenta peso reputacional a uma coleta de dados mais estruturada. O mercado de software de sustentabilidade em TI para saúde está, portanto, vendo janelas de aquisição mais curtas porque organizações com marcos de descarbonização de curto prazo não podem aguardar longos exercícios manuais de linha de base. Os sistemas de saúde também enfrentam pressão mais ampla porque as instalações de saúde respondem por 4,4% das emissões globais de gases de efeito estufa, o que mantém a gestão de emissões visível para conselhos, reguladores e partes interessadas institucionais.[1]Departamento de Saúde e Serviços Humanos dos EUA, "Um Roteiro para Abordar as Emissões de Escopo 3 para Organizações de Saúde," HHS, hhs.gov Como resultado, o mercado de software de sustentabilidade em TI para saúde está se tornando mais vinculado aos ciclos de planejamento de capital, revisões de governança e metas operacionais de todo o sistema.

Crescimento dos Requisitos de Relatórios de Emissões de Escopo 1, Escopo 2 e Escopo 3

A expansão das regras de relatórios de Escopo 1, Escopo 2 e Escopo 3 é um dos impulsionadores de demanda mais claros para o mercado de software de sustentabilidade em TI para saúde. O HHS observou que as emissões de Escopo 3 para organizações de saúde frequentemente superam as emissões de Escopo 1 e Escopo 2 combinadas porque incluem produtos farmacêuticos, dispositivos, transporte e outras atividades externas da cadeia de suprimentos.[2]Organização Mundial da Saúde, "Medição de Emissões de Gases de Efeito Estufa em Sistemas de Saúde," Organização Mundial da Saúde, who.int A OMS também publicou um quadro de medição alinhado ao Protocolo GHG, o que ajudou a transformar a contabilidade de emissões de uma ambição ampla em uma capacidade interna definida para os sistemas de saúde. Isso muda o comportamento de compra de software porque hospitais que avançam para o trabalho de Escopo 3 precisam de ferramentas de engajamento de fornecedores, ingestão automatizada de dados e atualizações regulares de metodologia que sistemas básicos de planilhas não gerenciam bem. Os hospitais de cuidados intensivos de Massachusetts já eram obrigados a enviar relatórios verificados de emissões de Escopo 1 e Escopo 2 até junho de 2025, o que mostra como as expectativas de relatórios estão passando da divulgação voluntária para uma supervisão mais formal. O mercado de software de sustentabilidade em TI para saúde está se beneficiando porque esses requisitos tornam mais difícil adiar uma arquitetura de relatórios robusta.

Crescente Pressão de Custos de Energia em Instalações de Cuidados Intensivos e Campi

A pressão dos custos de energia está fortalecendo o argumento comercial para o mercado de software de sustentabilidade em TI para saúde, especialmente em grandes campi de cuidados intensivos. A EnergyCAP relatou que 88% dos hospitais e clínicas experimentaram aumentos no orçamento de utilidades no ano anterior, e os respondentes do setor de saúde tinham 1,4 vezes mais probabilidade do que a média entre setores de relatar picos de custos de utilidades de dois dígitos. A mesma fonte observou que os hospitais ocupam 4% do espaço comercial nos EUA, mas consomem 9% da energia de edifícios comerciais, o que mantém a gestão de utilidades próxima ao núcleo do desempenho operacional. Isso é importante para o mercado de software de sustentabilidade em TI para saúde porque os módulos de energia estão sendo adquiridos cada vez mais não apenas para conformidade, mas também para controle de faturas, benchmarking e priorização de investimentos. A EnergyCAP também citou descobertas do ENERGY STAR de que 30% do uso de energia hospitalar poderia ser eliminado por meio de melhores insights, auditorias e atualizações direcionadas. Quando o controle de custos se torna a prioridade operacional imediata, o mercado de software de sustentabilidade em TI para saúde ganha uma proposta de valor mais ampla do que apenas os relatórios de carbono.

Expansão das Operações Prediais Digitais em Hospitais Inteligentes

A disseminação da infraestrutura de hospitais inteligentes está proporcionando ao mercado de software de sustentabilidade em TI para saúde uma base operacional mais sólida. A EUBAC relatou que as atualizações em 13 edifícios públicos de saúde na Toscana proporcionaram 40% de economia de energia e reduziram as emissões de CO₂ em 8.400 toneladas por meio de uma abordagem integrada de automação e controle predial. A Johnson Controls também relatou que sua implantação do OpenBlue no Children's of Alabama reduziu o uso de gás natural em 69% e gerou economias anuais combinadas de energia, operações e manutenção de 681.000 USD.[3]Johnson Controls, "Como o OpenBlue Transforma a Sustentabilidade em Valor de Negócio," Johnson Controls, johnsoncontrols.com Esses casos são importantes porque as aplicações de sustentabilidade têm melhor desempenho quando os dados de HVAC, iluminação, água e medidores fluem diretamente dos sistemas prediais em vez de serem carregados manualmente. O impulso regulatório europeu também está reforçando esse caminho, à medida que os requisitos de automação predial estão sendo implementados progressivamente por meio do quadro de Desempenho Energético de Edifícios. O mercado de software de sustentabilidade em TI para saúde está, portanto, se beneficiando tanto de novos projetos de hospitais digitais quanto de programas de retrofit que melhoram a visibilidade dos dados no nível das instalações.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Arquitetura Fragmentada de Dados de Instalações e Clínicos | -2.8% | Global | Médio prazo (2-4 anos) |

| Longos Ciclos de Substituição de Sistemas Prediais e de TI Legados | -2.3% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Restrições Orçamentárias em Prestadores de Saúde de Pequeno e Médio Porte | -1.9% | América do Sul, África, Sul da Ásia e Sudeste Asiático | Médio prazo (2-4 anos) |

| Preocupações com Cibersegurança e Privacidade de Dados em Plataformas de Sustentabilidade Baseadas em Nuvem | -1.5% | Global, com maior sensibilidade na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Arquitetura Fragmentada de Dados de Instalações e Clínicos

Uma barreira importante para o mercado de software de sustentabilidade em TI para saúde é a forma fragmentada como os hospitais gerenciam dados de instalações, sistemas clínicos, registros de aquisição e informações de utilidades. Uma revisão sistemática de 2025 na Frontiers in Health Services constatou que os ecossistemas de dados de saúde frequentemente operam como ambientes de software isolados e heterogêneos sem estruturas de integração padronizadas. A Academia Nacional de Medicina também destacou a necessidade de uma arquitetura nacional de saúde digital e de dados, sublinhando a contínua incompletude da interoperabilidade em todo o setor. Em termos práticos, isso significa que as plataformas de sustentabilidade frequentemente precisam se conectar a sistemas prediais, registros eletrônicos, medidores e ferramentas de aquisição que nunca foram projetados para trocar dados de forma fluida. O mercado de software de sustentabilidade em TI para saúde continua avançando nessas condições, mas o trabalho de implementação se torna mais longo, mais intensivo em serviços e menos previsível para operadores de médio porte. Isso retarda a adoção porque muitas organizações desejam relatórios mais rápidos do que sua arquitetura de dados atual pode suportar.

Longos Ciclos de Substituição de Sistemas Prediais e de TI Legados

Os longos ciclos de substituição da infraestrutura hospitalar continuam a limitar o ritmo em que o mercado de software de sustentabilidade em TI para saúde pode se expandir em instalações mais antigas. Muitos campi hospitalares ainda dependem de controles prediais, sistemas de submedição e plataformas empresariais que foram instalados muito antes de as necessidades atuais de interoperabilidade e relatórios se tornarem padrão. Isso importa porque as aplicações de sustentabilidade dependem de feeds de dados oportunos, enquanto sistemas mais antigos frequentemente fornecem apenas exportações manuais ou arquivos em lote pouco frequentes. O mercado de software de sustentabilidade em TI para saúde, portanto, se expande mais rapidamente em instalações que já possuem sistemas de automação modernizados ou estão passando por grandes programas de retrofit e novas construções. Esse problema é especialmente visível na América do Norte e na Europa, onde grandes campi hospitalares frequentemente combinam ferramentas digitais modernas com infraestrutura física muito mais antiga. Como resultado, os fornecedores no mercado de software de sustentabilidade em TI para saúde frequentemente precisam posicionar o planejamento de integração e a implantação em etapas como partes essenciais da implementação, em vez de suporte opcional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software Comanda a Receita Enquanto os Serviços Aprofundam a Adoção

O software representou 68,32% do mercado em 2025, enquanto os serviços devem crescer a um CAGR de 21,97% até 2031. No mercado de software de sustentabilidade em TI para saúde, essa combinação mostra que os compradores ainda preferem plataformas que possam ser atualizadas centralmente à medida que as regras de relatórios e os métodos de contabilidade de carbono mudam. A camada de software permanece como âncora porque os grupos hospitalares desejam fluxos de trabalho repetíveis para captura de dados, trilhas de auditoria e relatórios empresariais em vez de trabalho consultivo pontual. Ao mesmo tempo, os serviços estão se expandindo rapidamente porque a implementação raramente termina com a instalação no setor de software de sustentabilidade em saúde. Cada mudança no escopo de relatórios, nas necessidades de dados de fornecedores ou na estrutura operacional tende a criar nova demanda por configuração, integração e suporte.

Essa relação confere ao mercado de software de sustentabilidade em TI para saúde um modelo de receita em que o software garante o sistema de registro de longo prazo e os serviços ajudam as instituições a mantê-lo útil. A análise também aponta para uma mudança no posicionamento dos fornecedores, com provedores empresariais tentando transformar grandes contratos de software em relacionamentos de serviços plurianuais. A ISG avaliou 20 fornecedores nas categorias de gestão de sustentabilidade, insights de sustentabilidade e conformidade de sustentabilidade, e nomeou Workiva, Salesforce e Oracle como líderes gerais, o que corrobora a visão de que os fornecedores de suíte completa estão competindo tanto em amplitude quanto em funcionalidade. O anúncio dos agentes de inteligência artificial de sustentabilidade da SAP, com reduções prometidas de mais de 50% nas horas de revisão de conformidade e uma queda no tempo de simulação de cenários de um dia para 20 minutos, também sugere que algumas tarefas intensivas em serviços podem ser automatizadas ao longo do tempo.[4]SAP, "Empresa Autônoma, SAP Anuncia Novos Agentes de IA de Sustentabilidade," SAP News, news.sap.com Mesmo assim, o mercado de software de sustentabilidade em TI para saúde provavelmente manterá uma demanda significativa por serviços porque os ambientes operacionais de saúde permanecem altamente variados entre locais, proprietários e contextos regulatórios.

Por Modo de Implantação: A Nuvem Lidera Enquanto o Híbrido Ganha Velocidade

A implantação baseada em nuvem detinha 72,92% de participação em 2025, enquanto a implantação híbrida deve se expandir a um CAGR de 22,83% até 2031. O tamanho do mercado de software de sustentabilidade em TI para saúde na implantação em nuvem permaneceu à frente porque os principais fornecedores já incorporam módulos de sustentabilidade em suítes de nuvem mais amplas usadas para finanças, recursos humanos, aquisição e funções da cadeia de suprimentos. Isso reduz o atrito de adoção para grandes sistemas de saúde que desejam ampliar os relacionamentos tecnológicos existentes em vez de introduzir uma pilha separada. A implantação híbrida ainda é a opção de crescimento mais rápido porque muitas organizações precisam de análises em escala de nuvem sem mover todos os dados de instalações e operacionais para ambientes de nuvem pública. No mercado de software de sustentabilidade em TI para saúde, isso é menos uma questão de preferência técnica e mais uma resposta à arquitetura de conformidade.

O setor de software de sustentabilidade em saúde também está vendo os modelos híbridos ganharem preferência entre sistemas de saúde que operam em várias jurisdições regulatórias. Essas organizações precisam de maior controle sobre dados operacionais sensíveis, ao mesmo tempo em que suportam cálculos complexos de Escopo 3 e benchmarking em todo o sistema. As implantações locais continuam perdendo participação, mas permanecem relevantes em redes hospitalares de propriedade governamental e outros ambientes onde os requisitos de soberania são mais rígidos. A documentação dos fornecedores sobre residência de dados, controles de segurança e requisitos de design agora é uma parte rotineira das avaliações de aquisição sob estruturas de governança focadas em privacidade. O mercado de software de sustentabilidade em saúde, portanto, mantém a nuvem no centro da escala, mas os modelos híbridos estão se tornando a ponte prática entre as necessidades de conformidade e a ambição por análises avançadas.

Por Aplicação: A Conformidade Lidera Enquanto a Análise se Expande Mais Rapidamente

A gestão de conformidade ESG e regulatória representou 39,34% do mercado em 2025, enquanto a análise de sustentabilidade e o benchmarking de desempenho devem avançar a um CAGR de 24,11% até 2031. Essa divisão mostra que o mercado de software de sustentabilidade em TI para saúde ainda é liderado por obrigações de relatórios imediatas, mas está se movendo progressivamente em direção à gestão de desempenho. Muitas organizações entraram na categoria pela primeira vez porque precisavam de ferramentas de divulgação prontas para auditoria, fluxos de trabalho padronizados e registros de emissões defensáveis. Uma vez que esses fundamentos estavam em vigor, o próximo passo tornou-se a modelagem de cenários, a comparação com pares e a identificação de oportunidades de redução de carbono e custos. No mercado de software de sustentabilidade em TI para saúde, essa progressão reflete uma base de compradores em maturação, em vez de uma mudança na pressão política subjacente.

O segmento de conformidade ainda lidera porque os prazos regulatórios chegam antes que a maioria dos prestadores desenvolva plena maturidade operacional em análise de sustentabilidade. As expectativas de relatórios da Califórnia, os requisitos de divulgação europeus e os compromissos climáticos nacionais aumentaram a necessidade de bases de relatórios precisas. A análise também agrupa a gestão de otimização de energia e utilidades com a contabilidade e os relatórios de emissões de carbono como um forte cluster secundário, o que corresponde à ligação entre o controle de custos operacionais e a medição de emissões. A gestão de recursos ambientais permanece menor, mas está ganhando apoio à medida que as métricas de água e resíduos se tornam mais visíveis nos programas de sustentabilidade hospitalar e nas práticas vinculadas à acreditação.[5]Practice Greenhealth, "Relatório de Métricas de Sustentabilidade em Saúde 2025," Practice Greenhealth, practicegreenhealth.org O tamanho do mercado de software de sustentabilidade em saúde para análises avançadas está, portanto, aumentando porque as organizações que começaram com conformidade agora desejam ferramentas que também apoiem a melhoria operacional.

Por Setor de Usuário Final: Os Hospitais Formam a Base Enquanto as IDNs Escalam Mais Rapidamente

Os hospitais representaram 27,82% da participação do mercado de software de sustentabilidade em TI para saúde em 2025, enquanto os sistemas de saúde e as IDNs devem crescer a um CAGR de 22,19% até 2031. Os hospitais permanecem a maior base de usuários absoluta porque representam a mais ampla estrutura instalada de instalações de prestação de cuidados. Mesmo assim, o mercado de software de sustentabilidade em TI para saúde está escalando mais rapidamente em redes de prestação integrada porque a aquisição e a governança centralizadas tornam a implantação empresarial mais eficiente. Uma plataforma que abrange 20, 50 ou 100 instalações oferece um perfil de retorno mais forte do que licenças separadas por local. Isso confere às grandes redes uma vantagem clara ao transformar os relatórios de sustentabilidade em uma capacidade operacional gerenciada.

A mesma tendência de consolidação também cria complexidade adicional de integração porque os hospitais comunitários adquiridos frequentemente trazem sistemas mais antigos e estruturas de dados fragmentadas para grupos maiores. É por isso que o mercado de software de sustentabilidade em TI para saúde vê um crescimento de demanda mais rápido nas IDNs, mas nem sempre uma implementação mais simples. Os centros cirúrgicos ambulatoriais, clínicas e consultórios médicos permanecem menos penetrados porque sua intensidade energética é menor e as ofertas dos fornecedores foram historicamente construídas para instituições maiores. Os operadores de cuidados de longa duração e os centros médicos acadêmicos exibem padrões de adoção diferentes: os cuidados de longa duração respondem a estruturas nacionais de emissões, enquanto os centros acadêmicos vinculam a divulgação de sustentabilidade a prioridades de pesquisa e benefício comunitário. O mercado de software de sustentabilidade em saúde continua se ampliando entre os usuários finais, mas a profundidade da plataforma e a velocidade de aquisição permanecem mais fortes onde a escala, a governança e a pressão de relatórios convergem.

Análise Geográfica

A América do Norte detinha 37,64% de participação do mercado em 2025, e essa liderança reflete a combinação mais forte de pressão regulatória, prontidão digital e grandes operadores de saúde empresariais. A participação do mercado de software de sustentabilidade em TI para saúde na América do Norte permaneceu a mais alta porque a região possui uma base densa de sistemas de saúde integrados, IDNs e centros médicos acadêmicos que podem suportar relatórios e análises em toda a empresa. Nos Estados Unidos, as expectativas de relatórios de emissões, os compromissos climáticos e a maturidade de aquisição estão impulsionando os hospitais em direção a uma gestão de sustentabilidade mais formal apoiada por software. A orientação do HHS sobre Escopo 3 e o planejamento mais amplo de descarbonização também apoiam uma mudança dos relatórios manuais para sistemas de dados mais estruturados. O Canadá também está contribuindo para o mercado de software de sustentabilidade em TI para saúde por meio de modelos de infraestrutura inteligente, incluindo a parceria de hospital digital de longo prazo destacada no Cortellucci Vaughan Hospital.

A Europa é moldada pela regulamentação de relatórios e pelos mandatos de eficiência predial, o que confere ao mercado de software de sustentabilidade em TI para saúde um perfil estruturalmente orientado por políticas. A Alemanha se destaca porque os participantes do setor esperam que uma grande parcela dos hospitais esteja sujeita a obrigações de relatórios de sustentabilidade, e a DKTIG fez parceria em uma plataforma de software de gestão de sustentabilidade focada no setor, alinhada com os requisitos da CSRD e da ESRS. O Reino Unido também está avançando por meio do plano de emissões líquidas zero do NHS e dos planos verdes em nível de trust que colocam maior ênfase em sistemas de monitoramento e relatórios de energia. O Sul da Europa está se beneficiando da economia de retrofit, pois a atualização dos edifícios de saúde da Toscana mostrou um caminho prático do investimento em automação para economias de energia mensuráveis e menores emissões. A América do Sul permanece em estágio inicial de adoção, mas os grandes grupos hospitalares privados no Brasil e na Argentina são o ponto de entrada mais provável à medida que os mercados de capitais externos atribuem maior peso à prontidão ESG.

A Ásia-Pacífico deve se expandir a um CAGR de 23,17% até 2031, tornando-a a parte regional de crescimento mais rápido do tamanho do mercado de software de sustentabilidade em TI para saúde. A região se beneficia de uma combinação de impulso de divulgação, investimento em hospitais digitais e grandes organizações de saúde que estão fortalecendo as capacidades de dados empresariais. O Japão oferece um exemplo visível, onde a Astellas adotou o IBM Envizi ESG Suite para trabalhos de divulgação relacionados à CSRD e à ESRS, e a Fujitsu Japan iniciou um projeto com o Osaka Hospital em torno de inteligência artificial generativa e gestão hospitalar sustentável. A Índia está começando a demonstrar interesse à medida que a digitalização da saúde avança junto com compromissos climáticos mais amplos. O Oriente Médio e a África permanecem menores em valor atual, mas são estrategicamente relevantes porque o investimento em infraestrutura ESG está aumentando sob agendas de transformação nacional, especialmente na Arábia Saudita. O mercado de software de sustentabilidade em TI para saúde está, portanto, se ampliando geograficamente, com a América do Norte liderando em escala instalada, a Europa em estrutura de políticas e a Ásia-Pacífico em velocidade de crescimento.

Cenário Competitivo

O mercado de software de sustentabilidade em TI para saúde permanece moderadamente fragmentado, com grandes fornecedores de software empresarial e fornecedores especializados competindo com diferentes pontos fortes. IBM Corporation, SAP SE, Oracle Corporation e Microsoft Corporation se beneficiam de relacionamentos instalados em sistemas de ERP, finanças, nuvem e cadeia de suprimentos usados por grupos hospitalares. No mercado de software de sustentabilidade em TI para saúde, a base instalada reduz o atrito de mudança porque os módulos de sustentabilidade podem ser adicionados às plataformas que os sistemas de saúde já conhecem. A SAP reforçou essa posição quando foi reconhecida como líder em aplicações de contabilidade e gestão de carbono, com ênfase em seu modelo integrado ao ERP que conecta dados financeiros, operacionais e de sustentabilidade.

Os fornecedores especializados competem de forma diferente no mercado de software de sustentabilidade em TI para saúde, focando na profundidade do fluxo de trabalho em vez da amplitude empresarial. Cority Software, EnergyCAP, EcoOnline, Intelex Technologies e FigBytes estão posicionados em torno de modelos de relatórios, gestão de faturas de utilidades, suporte à conformidade ambiental e recursos de cadeia de suprimentos de Escopo 3. O lançamento do Cortex AI da Cority em dezembro de 2025 é um bom exemplo, pois introduziu digitalização de faturas e outras ferramentas de automação que abordam o ônus de captura manual de dados que os operadores menores frequentemente enfrentam. A EnergyCAP também manteve visibilidade na gestão de custos e utilidades, o que se adequa a hospitais que entram na categoria por meio do controle de energia antes que programas ESG mais amplos amadureçam. Isso deixa espaço no segmento sub-empresarial, onde centros ambulatoriais e consultórios médicos ainda dependem fortemente de planilhas e ainda não se consolidaram em torno de um fornecedor dominante.

Um terceiro ângulo competitivo vem de empresas de automação predial que estão se expandindo para o mercado de software de sustentabilidade em TI para saúde por meio de dados e capacidades de relatórios verticalmente integrados. Johnson Controls, Schneider Electric e Honeywell podem conectar medição, controles e operações prediais de forma mais direta com camadas de relatórios de energia e carbono. A Johnson Controls demonstrou esse caminho de valor por meio do Children's of Alabama e do Cortellucci Vaughan Hospital, onde os sistemas prediais digitais apoiaram economias mensuráveis e resultados de sustentabilidade mais amplos. A SAP também fortaleceu sua posição com agentes de inteligência artificial de sustentabilidade que devem reduzir o tempo de revisão de conformidade e acelerar a análise de cenários, o que mostra como os fornecedores maiores estão automatizando tarefas que antes criavam dependência de serviços. O mercado de software de sustentabilidade em TI para saúde ainda tem espaço aberto, mas as posições competitivas mais fortes agora pertencem aos fornecedores que conseguem combinar relatórios prontos para auditoria, profundidade de integração e menor atrito de implementação.

Líderes do Setor de Software de Sustentabilidade em TI para Saúde

-

IBM Corporation

-

SAP SE

-

Microsoft Corporation

-

Oracle Corporation

-

Schneider Electric SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A SAP SE anunciou que seu novo conjunto de agentes de inteligência artificial de sustentabilidade estará disponível para o público em geral até o final de 2026. As capacidades beta incluem um Agente de Otimização de Pegada que reduz o tempo de simulação de cenários de carbono de um dia para 20 minutos, e um Agente de Prontidão Regulatória de Sustentabilidade que reduz o esforço de mapeamento do escopo de materialidade para relatórios da CSRD em mais de 50%, com aplicabilidade direta a grandes sistemas hospitalares que gerenciam relatórios ESG multijurisdicionais.

- Abril de 2026: A IBM lançou o Envizi Emissions Calculations in Excel, um suplemento do Excel que traz cálculos de emissões padronizados alinhados ao Protocolo GHG diretamente para os fluxos de trabalho de planilhas para equipes de sustentabilidade que estão iniciando ou expandindo a contabilidade de emissões de Escopo 3. Disponível no Microsoft App Marketplace, a ferramenta reduz a barreira de entrada para prestadores de saúde menores que ainda não operam plataformas de sustentabilidade empresarial.

- Janeiro de 2026: A SAP SE e a Fresenius anunciaram uma parceria estratégica para construir uma plataforma de saúde escalável desenvolvida conjuntamente para operações hospitalares conectadas e orientadas por dados, com ambas as empresas comprometendo um investimento de centenas de milhões de euros no médio prazo. A plataforma está ancorada no SAP Business Data Cloud e no SAP Business AI, e foi projetada para suportar a gestão interoperável de dados de saúde alinhada com os padrões HL7 FHIR.

- Dezembro de 2025: A Cority lançou o Cortex AI, uma camada de inteligência incorporada para sua plataforma CorityOne, introduzindo um Agente de Digitalização de Faturas de Sustentabilidade que usa inteligência artificial para extrair dados relevantes de emissões de faturas de utilidades e alimentá-los diretamente nos cálculos de emissões de carbono, eliminando uma etapa importante de coleta manual de dados para as equipes de sustentabilidade em saúde.

Escopo do Relatório Global do Mercado de Software de Sustentabilidade em TI para Saúde

O Software de Sustentabilidade em TI para Saúde refere-se a uma categoria de soluções digitais projetadas para auxiliar organizações de saúde, incluindo hospitais, clínicas e empresas de ciências da vida, na gestão de seu impacto ambiental. Essas plataformas otimizam a infraestrutura de TI, reduzem o consumo de energia, monitoram as emissões de carbono e garantem a conformidade com os padrões ESG. Ao integrar dados de sustentabilidade nos fluxos de trabalho de saúde, como registros eletrônicos de saúde, dispositivos médicos e centros de dados, essas soluções permitem relatórios prontos para auditoria, conformidade regulatória e a adoção de operações de saúde ambientalmente sustentáveis.

O Relatório de Software de Sustentabilidade em TI para Saúde é Segmentado por Componente (Software e Serviços), Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Aplicação (Gestão de Otimização de Energia e Utilidades, Contabilidade e Relatórios de Emissões de Carbono, Gestão de Recursos Ambientais (Água e Resíduos), Gestão de Conformidade ESG e Regulatória e Análise de Sustentabilidade e Benchmarking de Desempenho), Setor de Usuário Final (Hospitais, Sistemas de Saúde e IDNs, Centros Cirúrgicos Ambulatoriais, Clínicas e Consultórios Médicos, Instalações de Cuidados de Longa Duração, Centros Médicos Acadêmicos e de Ensino e Outros Setores de Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software | |

| Serviços | Serviços de Implementação e Integração |

| Serviços de Suporte e Manutenção |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Gestão de Otimização de Energia e Utilidades |

| Contabilidade e Relatórios de Emissões de Carbono |

| Gestão de Recursos Ambientais (Água e Resíduos) |

| Gestão de Conformidade ESG e Regulatória |

| Análise de Sustentabilidade e Benchmarking de Desempenho |

| Hospitais (Independentes e Multiespecialidade) |

| Sistemas de Saúde e IDNs |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas e Consultórios Médicos |

| Instalações de Cuidados de Longa Duração |

| Centros Médicos Acadêmicos e de Ensino |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Componente | Software | |

| Serviços | Serviços de Implementação e Integração | |

| Serviços de Suporte e Manutenção | ||

| Por Modo de Implantação | Baseado em Nuvem | |

| Local | ||

| Híbrido | ||

| Por Aplicação | Gestão de Otimização de Energia e Utilidades | |

| Contabilidade e Relatórios de Emissões de Carbono | ||

| Gestão de Recursos Ambientais (Água e Resíduos) | ||

| Gestão de Conformidade ESG e Regulatória | ||

| Análise de Sustentabilidade e Benchmarking de Desempenho | ||

| Por Setor de Usuário Final | Hospitais (Independentes e Multiespecialidade) | |

| Sistemas de Saúde e IDNs | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas e Consultórios Médicos | ||

| Instalações de Cuidados de Longa Duração | ||

| Centros Médicos Acadêmicos e de Ensino | ||

| Outros Setores de Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do setor de software de sustentabilidade em TI para saúde em 2026?

O mercado de software de sustentabilidade em TI para saúde atingiu 1,62 bilhões de USD em 2026 e deve alcançar 4,25 bilhões de USD até 2031 a um CAGR de 21,28%.

O que está impulsionando a adoção entre hospitais e sistemas de saúde?

Os principais impulsionadores são as regras de relatórios de emissões, as metas de emissões líquidas zero, a pressão dos custos de utilidades e o uso mais amplo de sistemas prediais digitais nos campi hospitalares.

Qual área de aplicação está crescendo mais rapidamente?

A análise de sustentabilidade e o benchmarking de desempenho são a aplicação de crescimento mais rápido, com um CAGR projetado de 24,11% até 2031.

Qual modelo de implantação é mais amplamente utilizado?

A implantação baseada em nuvem liderou com 72,92% de participação em 2025, enquanto a implantação híbrida está crescendo mais rapidamente à medida que as organizações equilibram a escala de análises com as necessidades de controle de dados.

Quais regiões estão liderando e crescendo mais rapidamente?

A América do Norte liderou com 37,64% de participação em 2025, enquanto a Ásia-Pacífico deve registrar o crescimento mais rápido a um CAGR de 23,17% até 2031.

Por que as redes de prestação integrada estão adotando mais rapidamente do que os prestadores independentes?

As IDNs podem distribuir os custos da plataforma em grandes portfólios com múltiplos locais e gerenciar as aquisições de forma centralizada, o que melhora o retorno sobre o investimento e apoia os relatórios empresariais.

Página atualizada pela última vez em: