Tamanho e Participação do Mercado de Biossensores para Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

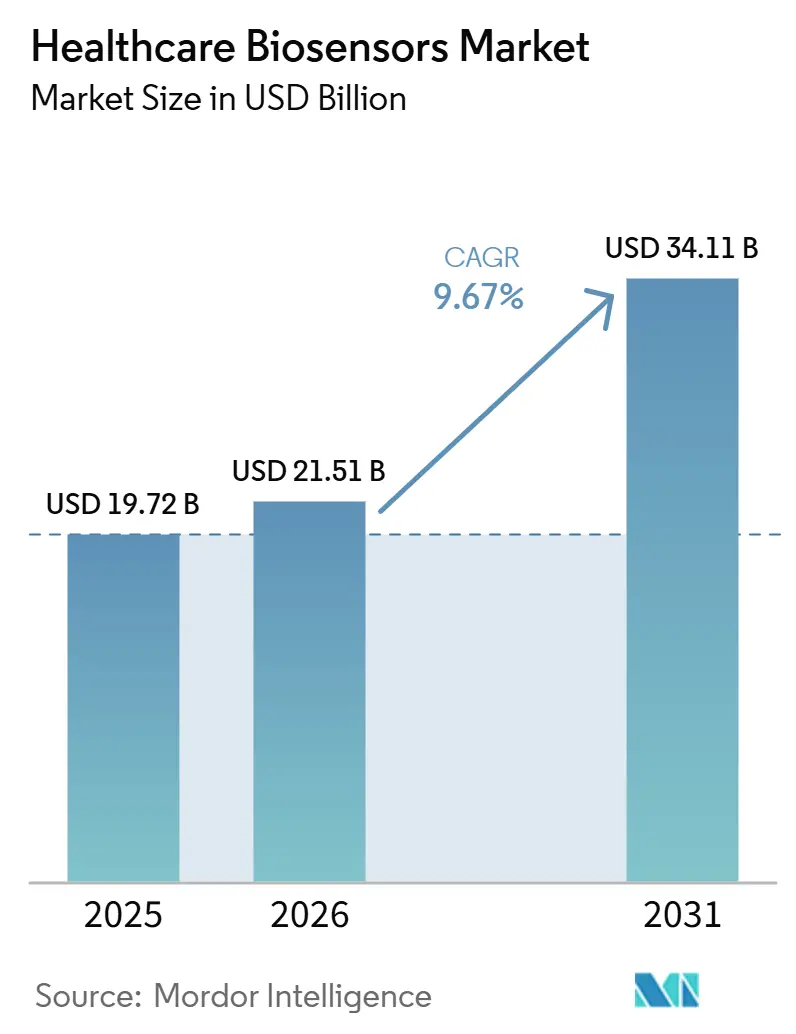

| Tamanho do Mercado (2026) | 21.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 34.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.67% CAGR |

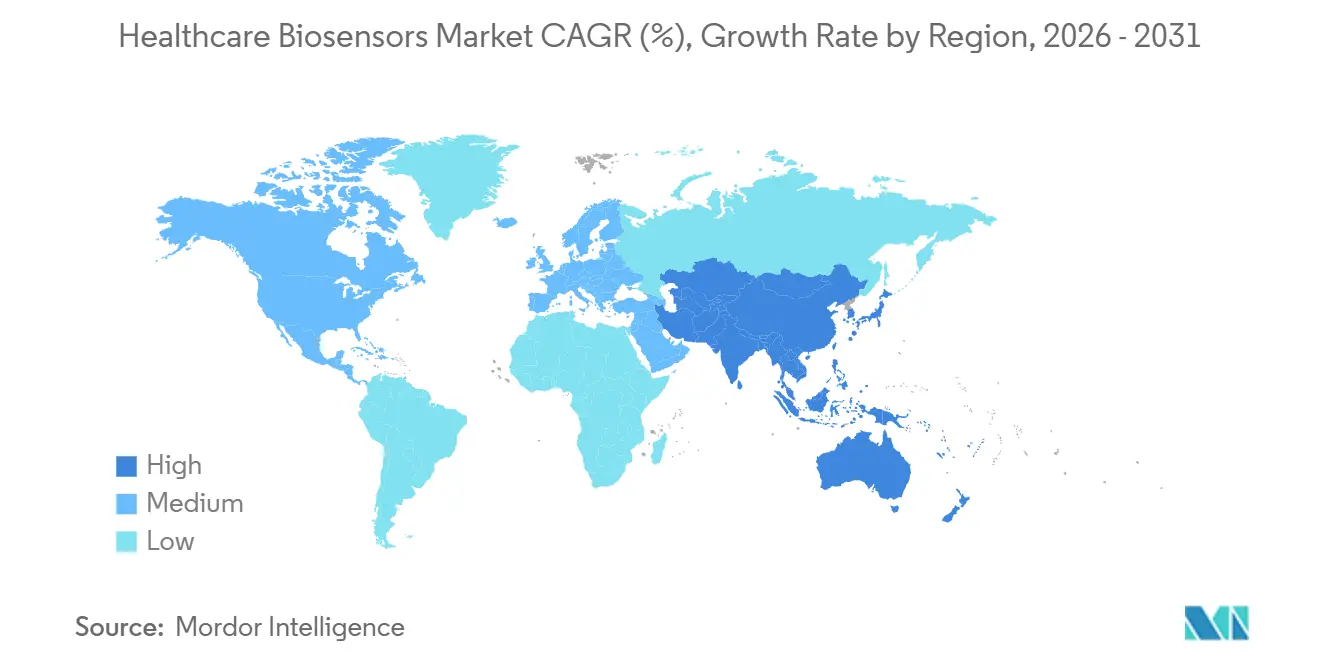

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

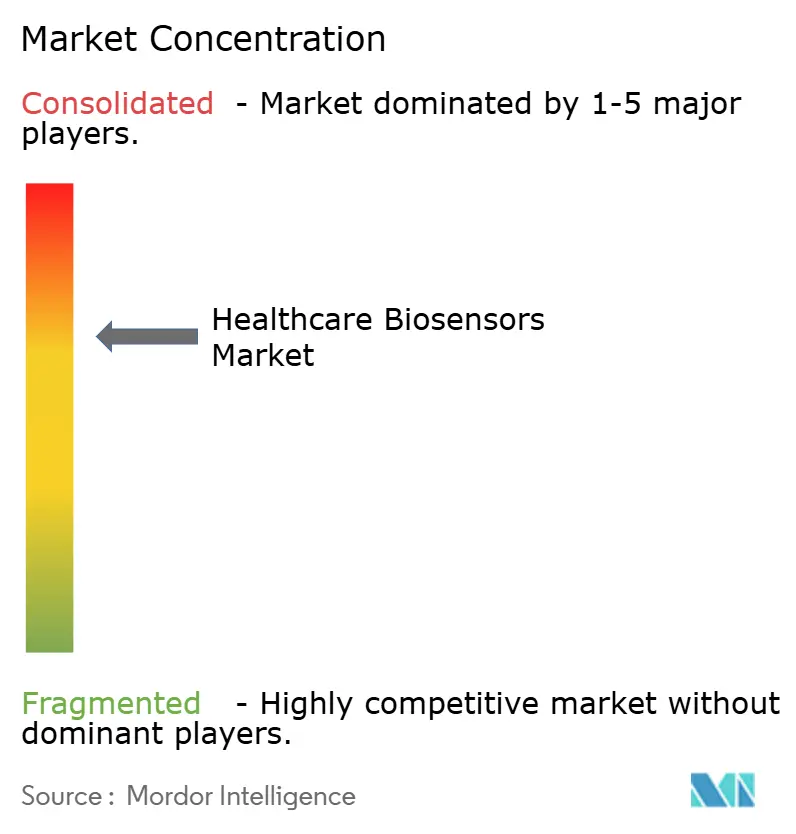

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biossensores para Saúde por Mordor Intelligence

Espera-se que o mercado de biossensores para saúde aumente de USD 19,72 bilhões em 2025 para USD 21,51 bilhões em 2026 e atinja USD 34,11 bilhões até 2031, crescendo a um CAGR de 9,67% ao longo de 2026-2031. O mercado de biossensores para saúde avança impulsionado por uma maior carga de doenças crônicas, especialmente diabetes e condições cardiovasculares que exigem monitoramento contínuo e resposta clínica mais rápida. A demanda também está se deslocando para testes mais próximos do paciente, pois farmácias, clínicas e ambientes domiciliares estão assumindo um papel maior no monitoramento de rotina e na tomada de decisões rápidas. Ao mesmo tempo, os fabricantes de dispositivos estão ampliando o valor dos produtos por meio de sensoriamento com suporte de inteligência artificial, detecção de múltiplos analitos e serviços de dados recorrentes que estendem a receita além das vendas de hardware no mercado de biossensores para saúde. O suporte ao reembolso para monitoramento remoto de pacientes está melhorando o caso de negócios para a adoção por prestadores de serviços, enquanto vias regulatórias mais rigorosas na Europa estão aumentando as exigências de conformidade e favorecendo empresas com maior validação e escala. A concorrência, portanto, permanece ativa entre empresas globais de tecnologia médica com amplas plataformas clínicas e inovadores menores que se concentram em dispositivos vestíveis, miniaturização e modelos de monitoramento baseados em software no mercado de biossensores para saúde.

Principais Conclusões do Relatório

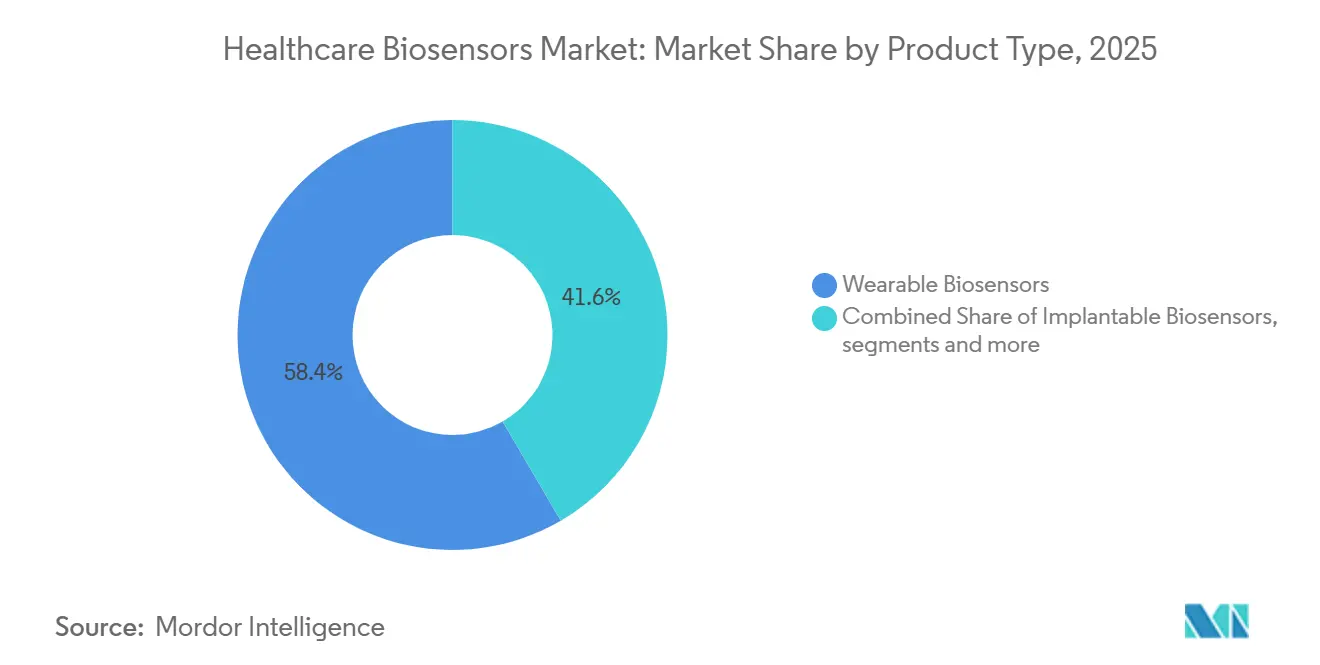

- Por tipo de produto, os biossensores vestíveis lideraram com 58,40% de participação na receita em 2025, enquanto os biossensores de ponto de atendimento registraram o maior CAGR projetado de 11,80% até 2031.

- Por tecnologia, os biossensores eletroquímicos detinham 61,70% de participação em 2025, enquanto os biossensores piezoelétricos têm previsão de expansão a um CAGR de 12,40% até 2031.

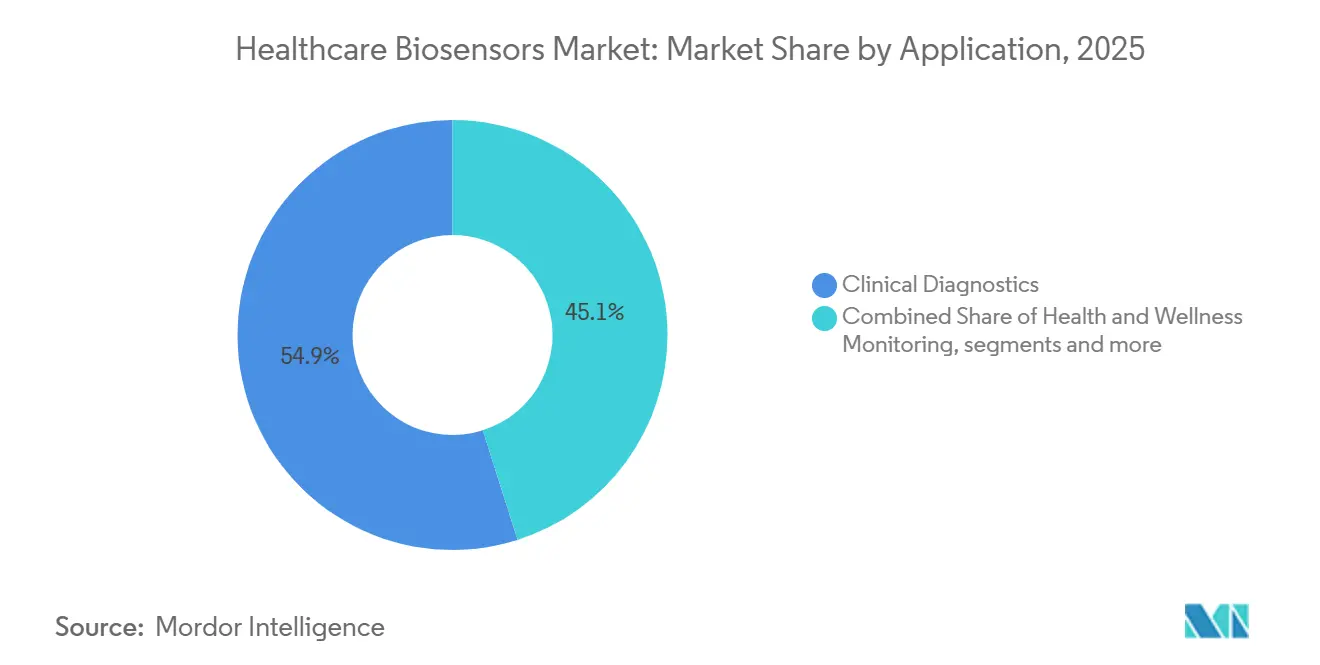

- Por aplicação, o diagnóstico clínico representou 54,90% de participação em 2025, enquanto o gerenciamento de doenças crônicas deve avançar a um CAGR de 12,90% até 2031.

- Por usuário final, hospitais e clínicas capturaram 48,20% de participação em 2025, enquanto os ambientes de cuidados domiciliares têm projeção de crescimento a um CAGR de 11,60% até 2031.

- Por geografia, a América do Norte detinha 42,50% de participação em 2025, enquanto a Ásia-Pacífico tem projeção de expansão a um CAGR de 12,30% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Biossensores para Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Demanda por Testes de Ponto de Atendimento e Domiciliares | +2.5% | Global, concentrado na América do Norte, Ásia-Pacífico e mercados selecionados da UE | Curto prazo (≤ 2 anos) |

| Crescente Carga de Diabetes e Doenças Cardiometabólicas | +2.2% | Global, maior intensidade na América do Norte, Oriente Médio e África e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Miniaturização, Inteligência Artificial e Integração de Sensoriamento de Múltiplos Analitos | +1.8% | Global, com liderança em P&D na América do Norte, Japão e Alemanha | Médio prazo (2-4 anos) |

| Expansão do Reembolso para Casos de Uso de Monitoramento Remoto | +1.2% | América do Norte e UE, com extensão para Austrália e Coreia do Sul | Curto prazo (≤ 2 anos) |

| Modelos de Serviço Vinculados a Dados, Não Apenas Vendas de Dispositivos | +0.9% | América do Norte, depois UE e principais mercados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Vantagem de Validação Clínica para Biossensoriamento Não Invasivo | +0.8% | Global, com benefícios regulatórios concentrados na América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Testes de Ponto de Atendimento e Domiciliares

O mercado de biossensores para saúde está sendo moldado por uma mudança duradoura dos laboratórios centrais em direção a farmácias, clínicas e residências dos pacientes. Os sistemas de saúde na América do Norte e na Europa Ocidental continuam a enfrentar pressão de pessoal e capacidade, o que favorece modelos de teste que colocam ferramentas de diagnóstico mais rápidas mais próximas do paciente. O programa piloto TEMPO da FDA, lançado em dezembro de 2025, apoia essa mudança ao permitir que tecnologias digitais de saúde elegíveis para condições crônicas entrem no mercado sob discrição de fiscalização enquanto dados de desempenho no mundo real são coletados.[1]Administração de Alimentos e Medicamentos dos EUA, "FDA lança o TEMPO, um programa piloto de saúde digital inédito para ampliar o acesso a tecnologias para doenças crônicas," FDA, fda.govEssa estrutura reduz as barreiras práticas de entrada para desenvolvedores de biossensores que visam casos de uso cardiometabólicos de menor acuidade. Como resultado, o mercado de biossensores para saúde está vendo um espaço mais amplo para fabricantes de médio porte que podem não ter os recursos necessários para as rotas de aprovação mais longas e dispendiosas.

Crescente Carga de Diabetes e Doenças Cardiometabólicas

O mercado de biossensores para saúde possui uma base de demanda sólida porque o diabetes e as condições cardiometabólicas exigem monitoramento regular por longos períodos. O Atlas do Diabetes da Federação Internacional de Diabetes de 2025 relatou que 589 milhões de adultos viviam com diabetes em 2024, e mais de 4 em cada 10 desconheciam sua condição.[2]Federação Internacional de Diabetes, "Atlas do Diabetes da FID 11ª Edição 2025," FID, idf.orgEssa grande população não diagnosticada sustenta a demanda por ferramentas de triagem e gerenciamento contínuo, especialmente no monitoramento de glicose e cuidados remotos. O monitor da OMS de 2025 também manteve as doenças cardiovasculares no centro da mortalidade por doenças não transmissíveis, o que sustenta o uso contínuo de biossensores de biomarcadores cardíacos em cuidados de emergência e de rotina. O mercado de biossensores para saúde, portanto, provavelmente verá uma parcela maior do crescimento de volume a longo prazo proveniente de regiões onde a prevalência de diabetes é alta e a infraestrutura de monitoramento ainda está em expansão.

Miniaturização, Inteligência Artificial e Integração de Sensoriamento de Múltiplos Analitos

O mercado de biossensores para saúde está avançando à medida que designs de sensores menores e suporte de software tornam os dispositivos mais utilizáveis fora de ambientes clínicos controlados. Materiais flexíveis, fabricação por MEMS e aprendizado de máquina embarcado estão melhorando a confiabilidade dos formatos vestíveis e implantáveis. Pesquisas de 2026 destacaram que biossensores piezoelétricos flexíveis estão progredindo em aplicações vestíveis e implantáveis, ainda enfrentando compensações entre flexibilidade e sensibilidade de detecão.[3]J. Liang e outros, "Avanços em Piezoelétricos Flexíveis para Dispositivos Médicos Vestíveis e Implantáveis," npj Flexible Electronics, nature.comA integração de inteligência artificial também está abordando a deriva do sensor ao identificar mudanças de precisão em tempo real e orientar a recalibração com menos intervenção do usuário. Isso está ampliando a utilidade clínica do mercado de biossensores para saúde porque uma melhor estabilidade de sinal suporta períodos de uso mais longos e maior confiança em ambientes de cuidados domiciliares.

Expansão do Reembolso para Casos de Uso de Monitoramento Remoto

O mercado de biossensores para saúde também está se beneficiando de políticas de reembolso que agora apoiam o monitoramento remoto de forma mais direta. O CMS expandiu a cobertura do Medicare para monitoramento contínuo de glicose para incluir pacientes em insulina basal e aqueles com hipoglicemia problemática, o que ampliou o conjunto de pacientes elegíveis nos Estados Unidos. O Cronograma de Honorários Médicos de 2025 confirmou que os prestadores podem receber entre USD 90 e USD 110 por paciente por mês por meio de códigos de faturamento comuns de monitoramento remoto de pacientes, o que tornou os programas de biossensores mais viáveis para consultórios menores. Uma regra proposta pelo CMS em julho de 2025 também apontou para licitação competitiva para as taxas de pagamento de monitoramento contínuo de glicose, o que pode pressionar as margens dos fornecedores, mas pode melhorar o acesso dos pacientes se os custos diretos caírem. A Europa está vendo um efeito paralelo no mercado de biossensores para saúde, onde os gastos com conformidade estão aumentando sob o Regulamento de Diagnstico In Vitro e as empresas com maior capacidade regulatória estão mais bem posicionadas para manter os produtos disponíveis.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Validação Clínica e Conformidade com Cibersegurança | -1.2% | Global, mais agudo para dispositivos de Classe C e D na UE e produtos na via PMA da FDA nos EUA | Médio prazo (2-4 anos) |

| Classificação Regulatória Fragmentada entre Dispositivos e Vias de Saúde Digital | -0.9% | Global, particularmente divergência entre UE, EUA e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Deriva do Sensor, Estabilidade do Biorreceptor e Carga de Calibração | -0.7% | Global, com maior impacto operacional em ambientes de cuidados domiciliares e monitoramento crônico | Médio prazo (2-4 anos) |

| Lacunas de Interoperabilidade entre Sensores, Aplicativos e Fluxos de Trabalho de Pagadores | -0.5% | América do Norte e UE, com pressão emergente em mercados da Ásia-Pacífico e Oriente Médio e África em digitalização | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Validação Clínica e Conformidade com Cibersegurança

O mercado de biossensores para saúde enfrenta maior pressão de custos à medida que os padrões de validação se tornam mais exigentes para dispositivos vinculados a decisões terapêuticas e vias de cuidado automatizadas. A orientação da FDA de 2025 sobre funções de software de dispositivos habilitados por inteligência artificial adicionou expectativas de documentação do ciclo de vida para componentes de inteligência artificial, o que estende o trabalho além da primeira aprovação. Os produtos implantáveis enfrentam um ônus ainda maior porque frequentemente exigem longos períodos de ensaio e pacotes de evidências separados por indicações e geografias. Esses custos adicionais estão dificultando que empresas de médio porte acompanhem o ritmo em comparação com grupos de tecnologia médica diversificados e startups bem financiadas. Como resultado, o mercado de biossensores para saúde provavelmente verá mais pressão de consolidação onde os custos de validação, cibersegurança e manutenção de software continuam aumentando juntos.

Classificação Regulatória Fragmentada entre Dispositivos e Vias de Saúde Digital

O mercado de biossensores para saúde também é limitado pelo fato de que dispositivos médicos, diagnósticos in vitro e ferramentas de saúde digital não seguem vias de classificação idênticas nas principais regiões. Um produto que se enquadra em uma via nos Estados Unidos pode exigir um pacote de evidências diferente ou um processo de organismo notificado na Europa. Essa incompatibilidade retarda o lançamento internacional e aumenta o custo de entrada em múltiplos mercados ao mesmo tempo. Também cria uma vantagem para empresas maiores que podem gerenciar vias regulatórias separadas sem atrasar os planos de lançamento. Isso significa que o mercado de biossensores para saúde pode continuar a recompensar escala e especialização regulatória mesmo quando a inovação de produtos é forte entre desenvolvedores menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dispositivos Vestíveis Ancoram a Receita Enquanto o Ponto de Atendimento Acelera

Os biossensores vestíveis detinham 58,40% do mercado de biossensores para saúde em 2025, tornando-os a maior categoria de produto por receita. Sua liderança reflete forte adoção no monitoramento contínuo de glicose, vigilância do ritmo cardíaco e rastreamento da saturação de oxigênio, juntamente com maior conforto para uso diário repetido. O mercado de biossensores para saúde tem favorecido esses formatos porque clínicos e pacientes valorizam dados contínuos e não intrusivos em detrimento de testes pontuais periódicos. Essa preferência tem sustentado demanda constante por formatos de monitoramento baseados no pulso, em adesivos e outros dispositivos corporais em ambientes de cuidados agudos e crônicos.

Os biossensores de ponto de atendimento têm projeção de crescimento a um CAGR de 11,80% até 2031, tornando-os o segmento de produto de crescimento mais rápido no mercado de biossensores para saúde. Seu crescimento está vinculado à expansão da atenção primária, ao diagnóstico em farmácias e ao uso contínuo de testes rápidos fora de grandes laboratórios hospitalares. Os biossensores implantáveis também estão ganhando relevância à medida que o CMS adicionou os códigos HCPCS G0564 e G0565 em 2025 para sensores de glicose intersticial implantáveis de 365 dias. Os biossensores de bancada e laboratório estão crescendo mais lentamente, enquanto os dispositivos de uso domiciliar permanecem intimamente ligados à cobertura de pagadores e à disponibilidade de fluxos de trabalho de monitoramento simples.

Por Tecnologia: Liderança Eletroquímica Encontra Expansão Piezoelétrica

Os biossensores eletroquímicos mantiveram 61,70% de participação em 2025, mantendo-os no núcleo do setor de biossensores para saúde e do mercado de biossensores para saúde em geral. Sua posição se baseia em fabricação madura, ampla evidência clínica e uso estabelecido em testes de glicose, ensaios de troponina cardíaca e diagnóstico de doenças infecciosas. Pesquisas publicadas em 2025 mostraram que biossensores eletroquímicos integrados com inteligência artificial estão avançando em direção a diagnósticos autônomos portáteis com capacidade multiplexada. Isso estende sua relevância além dos analitos tradicionais e sustenta a força de volume contínua em testes institucionais e descentralizados.

Os biossensores piezoelétricos têm previsão de crescimento a um CAGR de 12,40% até 2031, tornando-os a tecnologia de crescimento mais rápido no mercado de biossensores para saúde. Seu apelo vem da detecção baseada em massa sem marcadores, que suporta a detecção de patógenos e a triagem de biomarcadores de câncer sem a mesma necessidade de reagentes eletroativos. Uma revisão de 2025 documentou a expansão das aplicações de diagnóstico médico para quimiossensores e biossensores piezoelétricos em testes de câncer e doenças infecciosas. Plataformas ópticas, térmicas e nanomecânicas permanecem menores, enquanto os requisitos de conformidade para dispositivos de cuidados domiciliares continuam a moldar as escolhas de design em todo o setor de biossensores para saúde.

Por Aplicação: O Diagnóstico Clínico Detém a Maior Base Enquanto o Gerenciamento de Doenças Crônicas Cresce Mais Rápido

O diagnóstico clínico representou 54,90% do tamanho do mercado de biossensores para saúde em 2025, mantendo-o como a principal área de aplicação. Essa demanda veio do monitoramento de glicose, ensaios de marcadores cardíacos, testes rápidos de doenças infecciosas e diagnósticos de gravidez que permanecem amplamente utilizados em hospitais e ambientes ambulatoriais. O mercado de biossensores para saúde, portanto, continua a se expandir para indicações que anteriormente dependiam de métodos de teste mais invasivos ou menos acessíveis.

O gerenciamento de doenças crônicas tem projeção de crescimento a um CAGR de 12,90% até 2031 no mercado de biossensores para saúde. O crescimento está sendo sustentado pelo aumento da população diabética, pela disseminação de plataformas de monitoramento contínuo de glicose e por modelos de cuidado que recompensam o monitoramento contínuo em detrimento da intervenção episódica. O monitoramento de saúde e bem-estar também está crescendo, embora o diagnóstico clínico e o gerenciamento de doenças crônicas ainda representem o principal centro de receita do mercado de biossensores para saúde.

Por Usuário Final: Hospitais Lideram a Receita Enquanto os Cuidados Domiciliares Mudam o Padrão de Crescimento

Hospitais e clínicas detinham 48,20% da participação do mercado de biossensores para saúde em 2025, tornando-os o maior grupo de usuários finais por receita. Sua liderança veio da aquisição centralizada, de requisitos de precisão mais rigorosos e do uso de biossensores em cuidados intensivos, de emergência e monitoramento cirúrgico. O mercado de biossensores para saúde ainda depende dos hospitais como canal primário para dispositivos clínicos de maior valor. Grandes redes de prestadores também estão dando mais peso ao custo total de propriedade, suporte de serviços e integração com sistemas de registros existentes ao selecionar fornecedores.

Os ambientes de cuidados domiciliares têm expectativa de crescimento a um CAGR de 11,60% até 2031, tornando-os o segmento de usuário final de crescimento mais rápido no mercado de biossensores para saúde. O reembolso do CMS para monitoramento remoto de pacientes está ajudando nessa mudança porque os clínicos agora podem apoiar o uso de biossensores domiciliares por meio de um modelo de pagamento recorrente. Os laboratórios de diagnóstico permanecem estáveis à medida que adicionam ofertas de sensor e software, enquanto instituições de pesquisa, empresas farmacêuticas e programas de saúde militar permanecem usuários menores, mas ativos. O padrão de usuário final mostra que o setor de biossensores para saúde está se movendo em direção a um monitoramento mais distribuído sem remover o papel central do hospital em aplicações de alta acuidade.

Análise Geográfica

A América do Norte detinha 42,50% de participação em 2025, tornando-a o maior contribuinte regional para o mercado de biossensores para saúde. A região se beneficia do alto uso de monitoramento contínuo de glicose, de uma estrutura desenvolvida de monitoramento remoto de pacientes e de forte suporte de seguros privados para dispositivos de monitoramento contínuo. O mercado de biossensores para saúde também se beneficia da concentração de atividades de pesquisa e desenvolvimento de produtos da América do Norte nos principais centros de inovação dos EUA. Canadá e México permanecem menores, mas a expansão da cobertura e o maior suporte de programas de saúde estão ampliando a base regional.

A Europa foi o segundo maior bloco regional no mercado de biossensores para saúde, mas está operando em um ambiente regulatório mais complexo. Alemanha e Reino Unido permanecem os principais centros de receita, enquanto a Europa também está servindo como mercado de lançamento antecipado para produtos diferenciados, como o Libre Duo da Abbott e o Elecsys pTau217 da Roche. Isso significa que o mercado de biossensores para saúde na Europa combina forte demanda clínica com barreiras regulatórias mais elevadas que podem favorecer fabricantes mais bem preparados.

A Ásia-Pacífico tem projeção de crescimento a um CAGR de 12,30% até 2031, tornando-a a região de crescimento mais rápido no mercado de biossensores para saúde. A China permanece o maior mercado nacional da Ásia-Pacífico, e o FreeStyle Libre da Abbott detém 35% do segmento de monitoramento contínuo de glicose da China, enquanto a Sinocare tem listagens em 15 planos de seguro provinciais. O mercado de biossensores para saúde na Ásia-Pacífico está sendo sustentado pela grande base de gerenciamento de diabetes da China e pela crescente capacidade de fabricação de dispositivos da Índia. O Japão também adiciona impulso por meio de sua forte base de tecnologia em saúde. O Oriente Médio e África e a América do Sul permanecem menores, mas os gastos em infraestrutura estão melhorando o caso para produtos acessíveis de ponto de atendimento e triagem comunitária.

Cenário Competitivo

O mercado de biossensores para saúde é moderadamente concentrado no topo, com Abbott, Dexcom, Medtronic, Roche e Siemens Healthineers moldando uma grande parcela da receita clínica global de alto padrão, enquanto o campo permanece fragmentado abaixo dessa camada líder. O principal padrão competitivo em 2026 é a profundidade da plataforma, e não apenas o hardware do sensor. Os fornecedores estão tentando vincular sensores, sistemas de dosagem, análises e ferramentas de relatórios clínicos em um único fluxo de trabalho difícil de substituir uma vez instalado. O mercado de biossensores para saúde, portanto, está recompensando empresas que conseguem combinar evidências clínicas, alcance de fabricação e continuidade de software.

Um segundo tema competitivo no mercado de biossensores para saúde é o avanço para novas categorias de diagnóstico onde o sensoriamento de biomarcadores ainda tem penetração comercial limitada. A aprovação do MiniMed Go Smart MDI da Medtronic em janeiro de 2026 é outro exemplo porque fortaleceu uma configuração conectada de monitoramento e gerenciamento de insulina que pode manter os usuários em um único fluxo de trabalho clínico. Isso mantém os custos de troca mais elevados e aumenta o valor da continuidade dos dados, da familiaridade do prestador e do alinhamento com os pagadores.

O espaço em branco no mercado de biossensores para saúde permanece mais forte em sensoriamento multiplexado, implantáveis não relacionados ao diabetes e interpretação de sinais baseada em inteligência artificial. As plataformas multiplexadas ainda têm clara promessa laboratorial, mas o uso comercial em larga escala permanece limitado em ambientes de cuidados de rotina. Os implantáveis não relacionados ao diabetes também têm menos participantes comerciais, apesar de evidências de que o monitoramento de maior duração poderia apoiar casos de uso cardíacos e perioperatórios. A correção de deriva e a interpretação de sinais baseadas em inteligência artificial estão se tornando mais importantes porque melhoram a confiabilidade a longo prazo e ajudam os fornecedores a se diferenciar quando o desempenho básico do sensor começa a convergir. Por essa razão, o mercado de biossensores para saúde ainda deixa espaço para empresas mais novas que conseguem resolver problemas práticos de precisão, duração de uso e integração de cuidados, em vez de apenas introduzir um novo fator de forma.

Líderes do Setor de Biossensores para Saúde

Abbott Laboratories

DexCom, Inc.

F. Hoffmann-La Roche Ltd

Medtronic plc

Siemens Healthineers AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Roche recebeu a Marcação CE para o Elecsys pTau217, o primeiro teste de biossensor sanguíneo validado para patologia amiloide como indicador da doença de Alzheimer, desenvolvido com a Eli Lilly. O teste utiliza os mesmos pontos de corte em ambientes de atenção primária e secundária, permitindo ampla implantação de clínicas comunitárias a centros terciários.

- Maio de 2026: A MiniMed anunciou planos de colaborar com a Abbott em sensores duais de glicose-cetona projetados para integração com seus sistemas inteligentes de dosagem, expandindo um relacionamento existente de fornecimento de monitoramento contínuo de glicose com a Abbott. A MiniMed relatou a expansão em sua primeira teleconferência de resultados desde que abriu capital em março de 2026, sinalizando investimento contínuo em plataforma de sensoriamento de múltiplos analitos.

- Março de 2026: A MiniMed recebeu a Marcação CE para o sistema MiniMed 780G integrado com o sensor Instinct da Abbott, expandindo a opção de entrega de insulina em circuito fechado para os mercados europeus com um lançamento comercial planejado para o verão de 2026.

Escopo do Relatório Global do Mercado de Biossensores para Saúde

De acordo com o escopo do relatório, o mercado de biossensores para saúde refere-se ao setor global focado no desenvolvimento, fabricação e comercialização de dispositivos biossensores que utilizam elementos de reconhecimento biológico e transdutores para detectar, medir e monitorar parâmetros fisiológicos ou bioquímicos para aplicações em saúde. Esses biossensores são amplamente utilizados em diagnóstico de doenças, monitoramento de glicose, monitoramento de pacientes, testes de ponto de atendimento e gerenciamento personalizado de saúde.

O mercado de biossensores para saúde é segmentado por tipo de produto, tecnologia, aplicação, usuário final e geografia. Por tipo de produto, o mercado é segmentado em biossensores vestíveis, biossensores implantáveis, biossensores de ponto de atendimento, biossensores de bancada/laboratório e biossensores de uso domiciliar. Por aplicação, o mercado é segmentado em diagnóstico clínico, monitoramento de saúde e bem-estar, gerenciamento de doenças crônicas/monitoramento terapêutico e outras aplicações. A aplicação de diagnóstico clínico é ainda segmentada em monitoramento de glicose, testes de doenças infecciosas, testes de marcadores cardíacos, testes de gravidez e fertilidade e outros diagnósticos clínicos. Por usuário final, o mercado é segmentado em hospitais e clínicas, ambientes de cuidados domiciliares, laboratórios de diagnóstico e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (USD) para todos os segmentos acima.

| Biossensores Vestíveis |

| Biossensores Implantáveis |

| Biossensores de Ponto de Atendimento |

| Biossensores de Bancada/Laboratório |

| Biossensores de Uso Domiciliar |

| Biossensores Eletroquímicos |

| Biossensores Ópticos |

| Biossensores Piezoelétricos |

| Biossensores Térmicos |

| Biossensores Nanomecânicos |

| Diagnóstico Clínico | Monitoramento de Glicose |

| Testes de Doenças Infecciosas | |

| Testes de Marcadores Cardíacos | |

| Testes de Gravidez e Fertilidade | |

| Outros Diagnósticos Clínicos | |

| Monitoramento de Saúde e Bem-Estar | |

| Gerenciamento de Doenças Crônicas / Monitoramento Terapêutico | |

| Outras Aplicações |

| Hospitais e Clínicas |

| Ambientes de Cuidados Domiciliares |

| Laboratórios de Diagnóstico |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Biossensores Vestíveis | |

| Biossensores Implantáveis | ||

| Biossensores de Ponto de Atendimento | ||

| Biossensores de Bancada/Laboratório | ||

| Biossensores de Uso Domiciliar | ||

| Por Tecnologia | Biossensores Eletroquímicos | |

| Biossensores Ópticos | ||

| Biossensores Piezoelétricos | ||

| Biossensores Térmicos | ||

| Biossensores Nanomecânicos | ||

| Por Aplicação | Diagnóstico Clínico | Monitoramento de Glicose |

| Testes de Doenças Infecciosas | ||

| Testes de Marcadores Cardíacos | ||

| Testes de Gravidez e Fertilidade | ||

| Outros Diagnósticos Clínicos | ||

| Monitoramento de Saúde e Bem-Estar | ||

| Gerenciamento de Doenças Crônicas / Monitoramento Terapêutico | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Ambientes de Cuidados Domiciliares | ||

| Laboratórios de Diagnóstico | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de biossensores para saúde até 2031?

O mercado de biossensores para saúde tem projeção de atingir USD 34,11 bilhões até 2031, aumentando de USD 19,72 bilhões em 2025 para USD 21,51 bilhões em 2026 a um CAGR de 9,67%.

Qual categoria de produto lidera a geração de receita?

Os biossensores vestíveis lideraram com 58,40% de participação em 2025 porque suportam monitoramento contínuo e não intrusivo de glicose, cardíaco e de oxigênio.

Qual área de aplicação está crescendo mais rapidamente?

O gerenciamento de doenças crônicas tem previsão de crescimento a um CAGR de 12,90% até 2031, sustentado pela prevalência do diabetes, pela expansão do monitoramento contínuo de glicose e por modelos de cuidado contínuo.

Qual região lidera atualmente a demanda global?

A América do Norte detinha 42,50% de participação em 2025 devido ao alto uso de monitoramento contínuo de glicose, suporte ao reembolso e forte atividade de desenvolvimento de produtos.

Página atualizada pela última vez em: