Tamanho e Participação do Mercado de Planos de Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.14 Trilhões de dólares |

| Tamanho do Mercado (2031) | 3.11 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.76% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Planos de Saúde por Mordor Intelligence

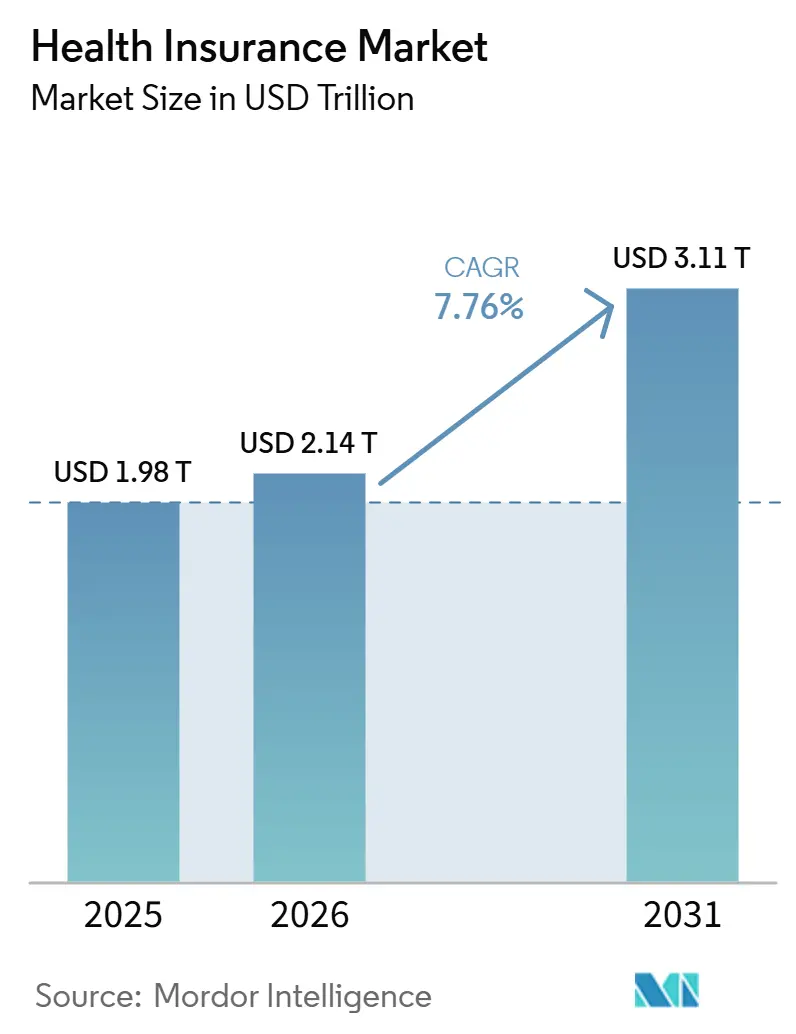

O tamanho do Mercado de Planos de Saúde foi avaliado em USD 1,98 trilhão em 2025 e estima-se que cresça de USD 2,14 trilhões em 2026 para atingir USD 3,11 trilhões até 2031, a um CAGR de 7,76% durante o período de previsão (2026-2031).

O mercado de planos de saúde continua a se expandir porque os sistemas públicos de saúde em muitos países enfrentam restrições de financiamento, levando indivíduos, empregadores e governos a recorrer à cobertura privada para suprir lacunas de acesso. Os custos médicos permanecem elevados, o que sustenta o crescimento dos prêmios mesmo com a pressão que as seguradoras enfrentam sobre os gastos com sinistros e as margens operacionais. O mercado de planos de saúde também se beneficia do papel estável da cobertura patrocinada pelo empregador, que ainda ancora grandes volumes de prêmios em economias desenvolvidas, enquanto os modelos de compra direta ampliam o acesso em mercados emergentes. A adesão digital, a automação de sinistros e a distribuição integrada estão mudando a forma como as seguradoras competem, especialmente em áreas onde a penetração de cobertura permanece baixa e os modelos de autoatendimento podem reduzir os custos de aquisição. A pressão sobre a acessibilidade continua sendo o principal freio ao crescimento no mercado de planos de saúde, pois aumentos de prêmios podem enfraquecer a adesão entre consumidores de menor renda e mais jovens, especialmente em planos individuais sem subsídio.

Principais Conclusões do Relatório

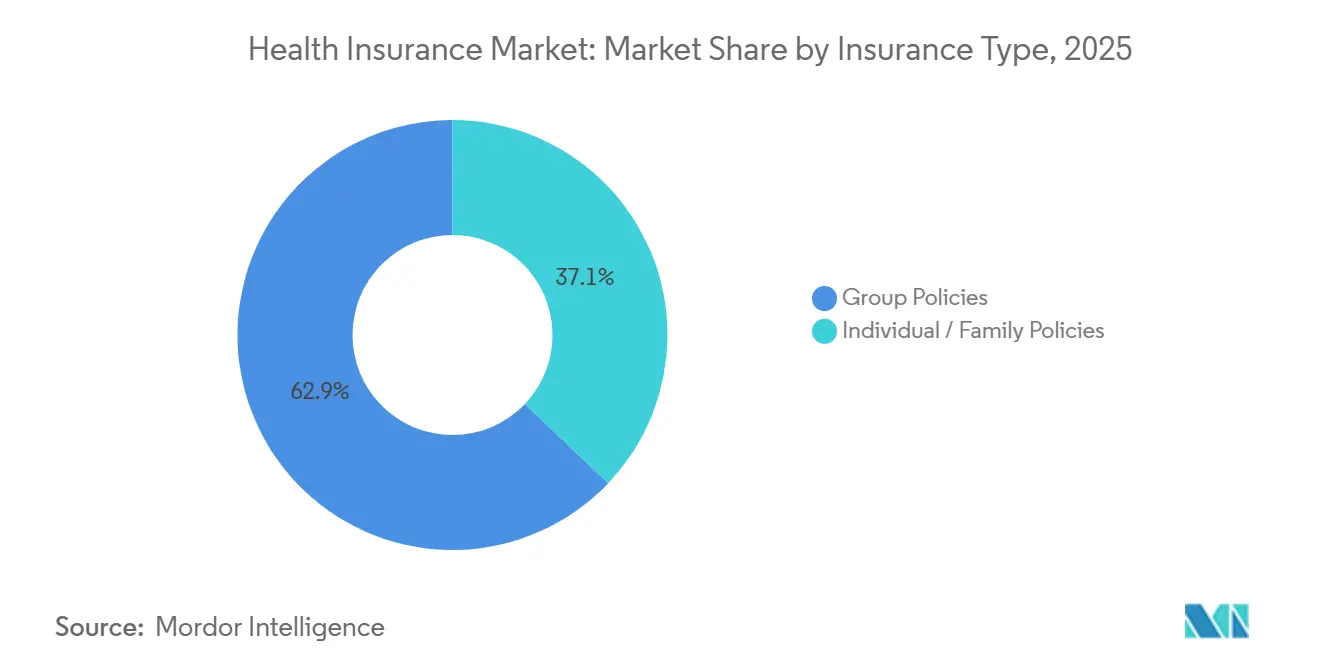

- Por tipo de seguro, as apólices coletivas representaram 62,9% da participação do mercado de planos de saúde em 2025, enquanto as apólices individuais e familiares devem crescer a um CAGR de 9,1% até 2031.

- Por tipo de esquema, o plano de saúde voluntário representou 86,7% da participação do mercado de planos de saúde em 2025 e deve crescer a um CAGR de 8,2% até 2031.

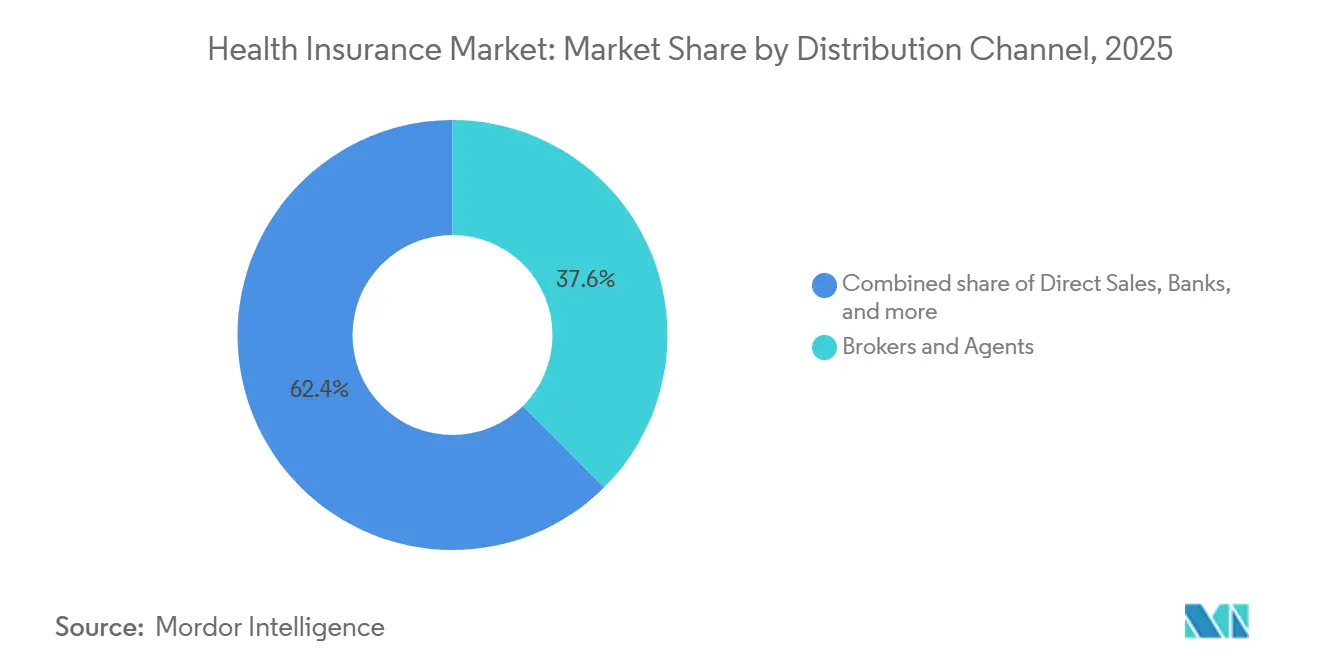

- Por canal de distribuição, corretores e agentes representaram 37,6% da participação do mercado de planos de saúde em 2025, enquanto as plataformas online devem crescer a um CAGR de 13,7% até 2031.

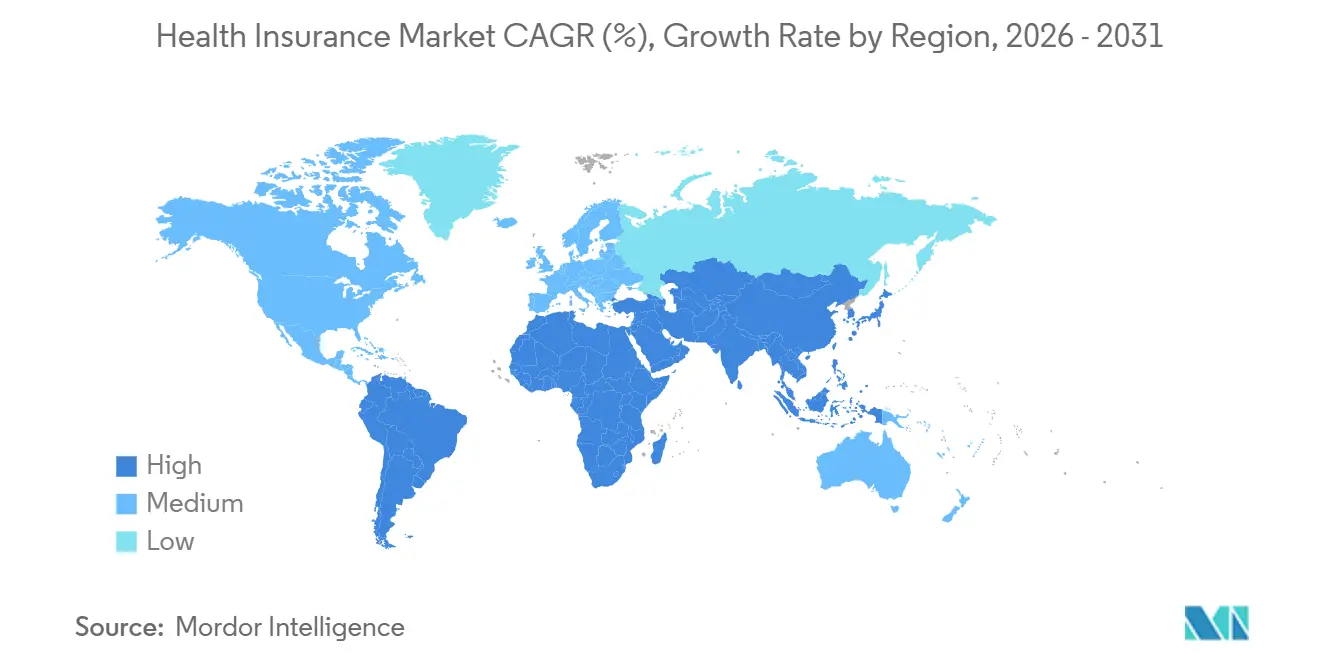

- Por geografia, a América do Norte deteve 54,4% da participação do mercado de planos de saúde em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 11,4% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Planos de Saúde

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Cobertura Patrocinada pelo Empregador | +1.2% | Global, concentrada nos corredores corporativos da América do Norte e da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de Automação de Sinistros | +0.9% | Global, com ganhos iniciais na América do Norte, Europa Ocidental e Ásia-Pacífico urbana | Curto prazo (≤ 2 anos) |

| Crescimento da Prevalência de Doenças Crônicas | +1.4% | Global, pronunciado na América do Norte, Sul da Ásia e Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Expansão Regulatória da Cobertura | +1.1% | Mandatos do GCC, programas governamentais da Ásia-Pacífico e harmonização da UE | Médio prazo (2-4 anos) |

| Aumento da Inflação dos Custos Ambulatoriais | +0.8% | Global, com efeito mais forte na Ásia-Pacífico e na América Latina | Curto prazo (≤ 2 anos) |

| Parcerias de Distribuição Integrada | +0.7% | Ásia-Pacífico, Sudeste Asiático, Leste da África e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Cobertura Patrocinada pelo Empregador

A cobertura patrocinada pelo empregador continua sendo um dos principais pilares do mercado de planos de saúde, pois oferece às operadoras acesso a grandes volumes de prêmios recorrentes e ciclos de renovação estáveis. O Business Group on Health informou que os empregadores projetaram uma tendência mediana de custos de saúde de 9% para 2026, que se reduziu para 7,6% após mudanças no desenho dos benefícios, indicando que os empregadores estão gerenciando ativamente os benefícios de saúde em vez de absorver custos mais elevados sem intervenção[1]Business Group on Health, "Resumo Executivo da Pesquisa de Estratégia de Saúde do Empregador 2026," Business Group on Health, businessgrouphealth.org. A KFF informou em março de 2025 que o plano de saúde patrocinado pelo empregador cobria 165,6 milhões de pessoas com menos de 65 anos, o que confirma a escala contínua desse canal nos Estados Unidos. A KFF também mostrou uma grande lacuna no acesso: apenas 60% dos trabalhadores com salários mais baixos eram empregados por empresas que ofereciam um plano, em comparação com mais de 80% dos trabalhadores com salários mais altos, deixando espaço para produtos suplementares e voluntários suprirem a demanda não atendida. No mercado de planos de saúde, as operadoras que conseguem apoiar empregadores autofinanciados com acesso a dados, integração farmacêutica e resultados mensuráveis estão melhor posicionadas para manter contas coletivas à medida que as decisões sobre benefícios se tornam mais sensíveis aos custos.

Adoção de Automação de Sinistros

A automação de sinistros tornou-se um requisito prático no mercado de planos de saúde porque as operadoras precisam simultaneamente de aprovações mais rápidas, menores custos de processamento e controles mais rigorosos contra fraudes. Em junho de 2025, mais de 60 grandes seguradoras se comprometeram a fornecer respostas em tempo real para pelo menos 80% das aprovações de autorização prévia até janeiro de 2026, o que vinculou a automação mais estreitamente aos padrões operacionais e às expectativas dos clientes[2]The Fix Prior Authorization Coalition, "Seguradoras se Comprometem a Melhorar a Autorização Prévia," Fix Prior Auth, fixpriorauth.org. A análise da Health Affairs publicada em 2025 também mostrou que o uso mais amplo de inteligência artificial na revisão de utilização representa um segundo desafio, pois o viés algorítmico e a fraude adversarial moldarão a forma como os reguladores avaliam os sistemas de decisão automatizados. Isso significa que a automação não é mais apenas uma ferramenta de eficiência, pois agora afeta a conformidade, a qualidade da revisão médica e a credibilidade das seguradoras. No mercado de planos de saúde, as operadoras que combinam automação com supervisão clínica e trilhas de auditoria claras tendem a competir de forma mais eficaz do que as empresas que dependem de fluxos de trabalho manuais ou algoritmos opacos.

Crescimento da Prevalência de Doenças Crônicas

As doenças crônicas continuam sendo um fator central de demanda para o mercado de planos de saúde porque mantêm a utilização de sinistros elevada e tornam a cobertura de longo prazo mais necessária para empregadores e domicílios. O CDC declarou que as condições crônicas e de saúde mental respondem por 90% dos USD 5,3 trilhões em gastos anuais com saúde dos Estados Unidos, o que mostra o quanto essas condições moldam as estruturas de custos das seguradoras[3]Centros de Controle e Prevenção de Doenças, "Fatos Rápidos, Custos de Saúde e Econômicos das Condições Crônicas," CDC, cdc.gov. Uma análise da FAIR Health de 2025, divulgada em fevereiro de 2026, constatou que 57,5% dos pacientes com seguro comercial tinham pelo menos 1 condição crônica em 2024, enquanto 11,5% tinham 2 condições e 9,1% tinham 3 ou mais. Essa concentração de doenças crônicas aumenta a intensidade dos sinistros e eleva o valor das seguradoras que conseguem gerenciar a carga de doenças em vez de simplesmente reembolsar tratamentos. No mercado de planos de saúde, a capacidade de gestão de cuidados está se tornando um diferencial mais importante porque empregadores e outros compradores estão atribuindo maior peso aos resultados, ao controle da utilização e ao desempenho previsível da sinistralidade.

Expansão Regulatória da Cobertura

A expansão regulatória continua a moldar o mercado de planos de saúde, pois a cobertura obrigatória pode acelerar a adesão ao seguro mais rapidamente do que a adoção voluntária isolada. A Niva Bupa informou que o segmento de saúde da Índia registrou crescimento de 16,7% no prêmio direto bruto no exercício fiscal de 2026, ante 9,1% no exercício fiscal de 2025, com apoio regulatório como o sandbox da IRDAI e isenções de GST ajudando a reduzir as fricções no plano de saúde de varejo[4]Niva Bupa, "Apresentação de Resultados T4 EF26," Niva Bupa, nivabupa.com. Ao mesmo tempo, o Escritório do Comissário de Seguros do Estado de Washington mostrou como os reguladores também estão focados na acessibilidade e na sustentabilidade do mercado por meio de ferramentas como resseguro e padrões mais rigorosos de sinistralidade. Essas duas direções importam em conjunto porque os mandatos de cobertura podem aumentar o volume de prêmios, enquanto as regras de acessibilidade podem alterar a margem que as seguradoras podem reter. No mercado de planos de saúde, o apoio regulatório produz o melhor efeito de volume quando as regras de participação, os controles de preços e as proteções do pool de risco avançam de forma coordenada, em vez de em mudanças de política isoladas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão sobre a Acessibilidade dos Prêmios | -0.8% | Global, mais aguda no mercado individual norte-americano e nos mercados da Ásia-Pacífico de menor renda | Curto prazo (≤ 2 anos) |

| Compressão da Sinistralidade | -0.5% | Mercados da América do Norte e da UE com padrões estatutários de sinistralidade | Médio prazo (2-4 anos) |

| Exposição a Fraudes e Vazamentos | -0.4% | Global, pronunciado na Ásia-Pacífico, América Latina e MEA | Longo prazo (≥ 4 anos) |

| Restrições de Adequação de Rede | -0.3% | América do Norte, especialmente áreas rurais e saúde comportamental, e MEA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão sobre a Acessibilidade dos Prêmios

A acessibilidade dos prêmios é uma restrição direta ao mercado de planos de saúde porque a adesão pode cair quando os custos de cobertura aumentam mais rapidamente do que os salários ou o suporte de subsídios. A KFF constatou que apenas 22,5% dos americanos com menos de 65 anos com renda abaixo de 200% da linha de pobreza tinham cobertura patrocinada pelo empregador, em comparação com 82,5% daqueles com renda acima de 400% da linha de pobreza, ressaltando o quanto o nível de renda determina o acesso à cobertura. Esse problema se torna mais grave nos planos individuais porque os membros mais jovens e saudáveis costumam ser os primeiros a sair quando os prêmios sobem, enfraquecendo assim o pool de risco restante. O resultado é um ciclo em que custos mais altos levam a uma menor qualidade de adesão, e uma menor qualidade de adesão leva a novas pressões de precificação no próximo período de renovação. No mercado de planos de saúde, a acessibilidade, portanto, não é apenas uma questão social, pois também afeta o mix de risco, a estabilidade dos prêmios e o ritmo de expansão dos produtos de compra direta.

Compressão da Sinistralidade

A compressão da sinistralidade restringe a lucratividade no mercado de planos de saúde porque as seguradoras precisam absorver o aumento dos sinistros enquanto permanecem dentro dos limites regulatórios de gastos. O Escritório do Comissário de Seguros do Estado de Washington examinou se padrões mais elevados de sinistralidade poderiam servir como ferramenta de controle de custos, indicando que os reguladores permanecem dispostos a apertar os requisitos quando as preocupações com a acessibilidade aumentam. Isso cria pressão sobre as seguradoras que não possuem escala operacional suficiente ou capacidade de gestão de cuidados para manter os custos dos sinistros sob controle por meio de eficiência genuína. O problema é mais agudo nos segmentos individuais e de pequenos grupos porque esses segmentos já são mais sensíveis à acessibilidade e aos limites de precificação. No mercado de planos de saúde, as empresas com redes de prestadores mais sólidas, melhor disciplina de sinistros e controles de utilização mais avançados estão melhor posicionadas para proteger as margens quando o escrutínio da sinistralidade se intensifica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: Apólices Coletivas Ancoram a Receita enquanto os Planos Individuais Aceleram

As apólices coletivas representaram 62,9% do volume global de prêmios em 2025, tornando-as o maior segmento desta parte do mercado de planos de saúde. Sua posição de liderança reflete o papel duradouro dos benefícios financiados pelo empregador na América do Norte e na Europa Ocidental, onde grandes organizações continuam a usar a cobertura de saúde como um benefício central para os funcionários. O segmento coletivo também se beneficia de ciclos de renovação previsíveis e relacionamentos contratuais mais longos, que apoiam a retenção e a estabilidade de planejamento para as operadoras. As apólices individuais e familiares devem crescer a um CAGR de 9,1% até 2031, tornando-as o tipo de seguro de crescimento mais rápido no mercado de planos de saúde. Esse crescimento reflete a expansão do trabalho autônomo, do trabalho por demanda e dos programas de compra direta que estão ampliando o acesso fora dos canais tradicionais de empregadores.

As apólices coletivas detinham 62,9% da participação do mercado de planos de saúde em 2025, mas sua maturidade também significa que as seguradoras competem mais em disciplina de precificação, integração farmacêutica e qualidade de serviço do que na expansão pura de adesão. O Business Group on Health mostrou que os empregadores estão redesenhando os benefícios para gerenciar as pressões de custos de forma mais ativa, o que sustenta a demanda por seguradoras que possam ajudar os clientes a equilibrar o valor do plano com o controle de custos. A UnitedHealthcare informou que os custos farmacêuticos aumentaram 11% em seu negócio totalmente segurado e autofinanciado em 2025, o que destaca como os gastos com medicamentos estão mudando o desenho dos benefícios e as prioridades de retenção nos planos de empregadores. Essa mudança importa porque os empregadores agora esperam mais do que amplo acesso a prestadores e pagamento básico de sinistros de suas seguradoras. No mercado de planos de saúde, as operadoras que conseguem combinar a estabilidade coletiva com a aquisição digital de baixo custo para planos individuais estão melhor posicionadas para gerenciar tanto a escala presente quanto o crescimento futuro.

Por Tipo de Esquema: O Plano de Saúde Voluntário Comanda a Dominância de Receita nos Mercados Globais

O plano de saúde voluntário representou 86,7% da receita global de prêmios por tipo de esquema em 2025, tornando-o a estrutura dominante no mercado de planos de saúde. O mesmo segmento deve crescer a um CAGR de 8,2% até 2031, indicando que a liderança em volume e crescimento permanece com o mesmo tipo de esquema. Esse padrão mostra que os contratos privados patrocinados pelo empregador e adquiridos individualmente ainda respondem pela maioria dos fluxos de prêmios globalmente. O plano de saúde privado obrigatório representou os 13,3% restantes e estava mais concentrado em mercados com estruturas de mandato legal sólidas. A forma geral do mercado de planos de saúde, portanto, permanece liderada pelo mercado privado, mesmo onde os sistemas estatutários continuam a influenciar o desenho dos benefícios e a precificação.

O plano de saúde voluntário também oferece às seguradoras maior espaço para se diferenciar em gama de produtos, desenho de rede, qualidade de serviço e experiência digital do que os sistemas obrigatórios geralmente permitem. Nos mercados obrigatórios, a flexibilidade de precificação costuma ser mais estreita, e o comportamento de troca tende a refletir fatores de serviço mais do que inovação de produto. Essa diferença dá às operadoras voluntárias mais espaço para expandir por meio de benefícios suplementares, desenho modular de planos e ofertas direcionadas a grupos de renda sub-atendidos. O tamanho do mercado de planos de saúde para o plano de saúde voluntário deve se expandir a um CAGR de 8,2% entre 2026-2031, o que sustenta o investimento contínuo em modelos de aquisição e retenção de clientes. No setor de planos de saúde, esse segmento permanece central porque carrega tanto a base de receita mais ampla quanto a conexão mais clara com o comportamento de compra de empregadores e domicílios.

Por Canal de Distribuição: Redes de Corretores Mantêm Escala, mas Plataformas Digitais Conquistam o Prêmio de Crescimento

Corretores e agentes comandaram 37,6% da distribuição global de prêmios em 2025, mantendo sua posição de canal líder em todo o mercado de planos de saúde. Sua escala permanece vinculada à complexidade das decisões de benefícios coletivos, especialmente para empregadores de médio e grande porte que ainda dependem de intermediários para seleção de planos, comparação de operadoras e suporte de conformidade. As vendas diretas e a bancassurance também contribuem com volumes importantes em mercados onde o acesso físico, as redes de agências ou a confiança estabelecida do cliente ainda importam para a adesão. As plataformas online devem crescer a um CAGR de 13,7% até 2031, tornando-as o canal de distribuição de crescimento mais rápido no mercado de planos de saúde. Esse crescimento reflete maior investimento em adesão digital, maior demanda por autoatendimento e adoção mais ampla de produtos simplificados para compradores de primeira viagem.

O mix de canais está mudando porque as plataformas digitais não estão apenas adicionando mais uma rota para o mercado; elas também estão reduzindo a fricção de aquisição em segmentos que os canais tradicionais atendem com menos eficiência. A Mastercard e a Hillcroft lançaram soluções de seguro integrado em toda a África Oriental em setembro de 2025, demonstrando como as plataformas financeiras podem ampliar o acesso a produtos de proteção de saúde em regiões com baixa cobertura de seguros. A AXA Partners e a bolttech também formaram uma parceria estratégica em setembro de 2025 para expandir soluções de seguro integrado pela Europa, Reino Unido e Suíça, o que aponta para a mesma mudança de distribuição em mercados mais maduros. O tamanho do mercado de planos de saúde para plataformas online deve se expandir a um CAGR de 13,7% entre 2026-2031, o que sugere que a economia dos canais favorecerá cada vez mais as operadoras com fortes capacidades de integração digital. No mercado de planos de saúde, os corretores provavelmente manterão um papel importante nos negócios coletivos complexos, enquanto os modelos digitais e integrados ganham participação em produtos padronizados e sensíveis ao preço.

Análise Geográfica

A América do Norte representou 54,4% do volume global de prêmios em 2025, tornando-a a maior região no mercado de planos de saúde. A KFF informou que o seguro patrocinado pelo empregador cobria 165,6 milhões de pessoas com menos de 65 anos em março de 2025, ressaltando a escala da base de cobertura dos Estados Unidos que sustenta o volume de prêmios regional. A região permanece ancorada pelo tamanho e pela maturidade da cobertura patrocinada pelo empregador, especialmente nos Estados Unidos. O Canadá acrescenta suporte por meio de cobertura privada suplementar à medida que os sistemas públicos enfrentam pressões de força de trabalho e acesso. O México também contribui para o crescimento regional à medida que o emprego formal se expande, impulsionando a demanda por cobertura coletiva organizada.

A América do Norte representou 54,4% da participação do mercado de planos de saúde em 2025, mas a região também enfrenta desafios de acessibilidade na cobertura individual. Isso importa porque a disrupção no segmento sem subsídio ou com subsídio reduzido pode enfraquecer a qualidade da adesão e aumentar a seleção adversa para as operadoras restantes. O mercado de planos de saúde na América do Sul também é moldado pela alta pressão dos custos médicos, que pode elevar o crescimento nominal dos prêmios enquanto limita a acessibilidade real para domicílios de menor renda. Essas condições tornam mais difícil traduzir a inflação de prêmios em aumentos duradouros de vidas seguradas. Como resultado, o mercado de planos de saúde nas Américas combina profunda escala de prêmios com resiliência de adesão desigual entre grupos de renda e tipos de planos.

A Ásia-Pacífico deve crescer a um CAGR de 11,4% até 2031, tornando-a o segmento regional de crescimento mais rápido no mercado de planos de saúde. A Niva Bupa informou que o segmento de saúde da Índia cresceu 16,7% no exercício fiscal de 2026, ante 9,1% no exercício fiscal de 2025, destacando como a regulação e a demanda de varejo estão acelerando a expansão. A Europa permanece uma parte mais estável do mercado de planos de saúde, sustentada por menor pressão de custos médicos do que muitas outras regiões e por forte participação dos empregadores na cobertura suplementar privada. O Oriente Médio e a África oferecem oportunidades de crescimento significativas, pois os programas de cobertura obrigatória nos mercados do Golfo estão expandindo a base de segurados, enquanto os mercados africanos mais amplos permanecem subpenetrados e são mais abertos a modelos de distribuição digital e integrada.

Cenário Competitivo

O mercado de planos de saúde permanece fragmentado em nível global, embora muitos mercados nacionais sejam liderados por um pequeno grupo de operadoras domésticas fortes. Na América do Norte, UnitedHealth Group e CVS Health permanecem concorrentes centrais porque combinam operações de seguro com capacidades mais amplas de serviços de saúde. Na Europa, grandes players como AXA e Allianz permanecem importantes devido ao seu alcance em múltiplas linhas de seguro e sistemas de distribuição regional. Na Ásia, a Ping An Insurance se destaca porque escala, capacidade digital e força da marca doméstica permanecem importantes em mercados locais altamente competitivos. O mercado de planos de saúde, portanto, mostra concentração dentro dos países, mas não em todo o mundo como um todo.

O comportamento competitivo em 2025 e 2026 mostra que as operadoras estão ajustando portfólios em resposta à pressão de margens, tendências de utilização e mudanças de canal. A Elevance Health descreveu 2026 como um ano de execução e reposicionamento, o que refletiu um foco mais amplo na recuperação de margens em vez de crescimento a qualquer custo entre os grandes pagadores. The Cigna Group informou em maio de 2026 que planejava sair das bolsas individuais da ACA após 2026, sinalizando uma clara mudança para longe de linhas de produtos menos atraentes em direção ao seguro de saúde patrocinado pelo empregador e serviços farmacêuticos. Esse padrão importa porque o mercado de planos de saúde recompensa as operadoras que estão dispostas a estreitar seu foco onde a economia é fraca e a reinvestir onde a integração de serviços é mais forte. Também mostra que as seguradoras estão tratando a disciplina de portfólio como uma ferramenta competitiva, e não apenas como uma salvaguarda financeira.

A tecnologia tornou-se uma variável competitiva central no mercado de planos de saúde porque afeta simultaneamente a velocidade de processamento de sinistros, a conformidade, a navegação de cuidados e a eficiência de distribuição. O UnitedHealth Group declarou que o Optum Insight está escalando produtos de inteligência artificial para adjudicação de sinistros e validação de cobertura, com implantação comercial mais ampla planejada para o final de 2026. A CVS Health lançou o Health100 em 2026 como uma subsidiária de tecnologia construída com o Google Cloud AI para criar uma plataforma integrada de engajamento do consumidor, o que mostra um impulso semelhante em direção à retenção e diferenciação de serviços habilitadas por tecnologia. A AXA Partners e a bolttech expandiram sua colaboração em seguro integrado, ressaltando que os movimentos estratégicos no mercado de planos de saúde agora se estendem além da subscrição para a distribuição liderada por plataformas. O setor de planos de saúde está, portanto, caminhando para um modelo em que sistemas de dados sólidos, camadas de serviço integradas e estratégia de canal disciplinada importam tanto quanto a amplitude do produto.

Líderes do Setor de Planos de Saúde

-

UnitedHealth Group Incorporated

-

Elevance Health, Inc.

-

The Cigna Group

-

CVS Health Corporation

-

Humana Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A CVS Health expandiu sua colaboração com a Salesforce para implantar o Agentforce Health em múltiplos negócios da CVS, representando o maior negócio de Agentforce da Salesforce até o momento em setores regulamentados. A plataforma usa inteligência artificial para personalizar as interações do call center para milhões de membros e prestadores, sinalizando a aceleração da adoção de inteligência artificial no engajamento entre pagadores e membros e na redução de custos administrativos.

- Abril de 2026: A Covered California anunciou uma parceria ampliada com o Google Public Sector e a Deloitte para implantar o Document AI do Google Cloud no CalHEERS, estabelecendo um padrão nacional para determinação de elegibilidade baseada em inteligência artificial em bolsas estaduais e cobrindo milhões de californianos.

- Abril de 2026: A plataforma de corretagem nativa de inteligência artificial Gyde adquiriu a Benavest, uma plataforma nacional de distribuição de planos de saúde licenciada em 48 estados e atendendo a milhares de agentes, para acelerar o crescimento nos segmentos de distribuição ACA, Medicare e ICHRA com ferramentas habilitadas por inteligência artificial.

- Março de 2026: A CVS Health e o Google Cloud anunciaram uma parceria estratégica para lançar o Health100, uma subsidiária de serviços de tecnologia em saúde construída como uma plataforma de ecossistema aberto integrando dados de farmácia, seguro, cuidados e PBM para consumidores dos Estados Unidos, com lançamento inicial em 2026.

Escopo do Relatório Global do Mercado de Planos de Saúde

| Apólices Individuais / Familiares |

| Apólices Coletivas |

| Esquemas de Planos de Saúde Voluntários |

| Esquemas de Planos de Saúde Privados Obrigatórios |

| Vendas Diretas |

| Plataformas Online |

| Corretores e Agentes |

| Bancos, Bancassurance |

| Outros Canais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Malásia | |

| Singapura | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Seguro | Apólices Individuais / Familiares | |

| Apólices Coletivas | ||

| Por Tipo de Esquema | Esquemas de Planos de Saúde Voluntários | |

| Esquemas de Planos de Saúde Privados Obrigatórios | ||

| Por Canal de Distribuição | Vendas Diretas | |

| Plataformas Online | ||

| Corretores e Agentes | ||

| Bancos, Bancassurance | ||

| Outros Canais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Malásia | ||

| Singapura | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de planos de saúde?

O setor deve atingir USD 3,11 trilhões até 2031, crescendo de USD 2,14 trilhões em 2026 a um CAGR de 7,8% no período 2026-2031.

Qual tipo de seguro lidera o volume global de prêmios?

As apólices coletivas lideraram com 62,9% do volume global de prêmios em 2025, sustentadas pela escala da cobertura patrocinada pelo empregador.

Qual mercado regional está crescendo mais rapidamente até 2031?

A Ásia-Pacífico deve se expandir a um CAGR de 11,4% até 2031, tornando-a o segmento regional de crescimento mais rápido.

Qual canal de distribuição está se expandindo mais rapidamente?

As plataformas online devem crescer a um CAGR de 13,7% até 2031, à medida que a adesão digital e os modelos de distribuição integrada ganham tração.

Por que a cobertura patrocinada pelo empregador ainda é importante para as seguradoras?

Ela fornece escala, volumes de prêmios recorrentes e ciclos de renovação mais estáveis, e a KFF informou que 165,6 milhões de pessoas com menos de 65 anos eram cobertas por planos patrocinados pelo empregador nos Estados Unidos em 2025.

Qual é o principal risco para o crescimento da adesão durante o período de previsão?

A pressão sobre a acessibilidade é o principal risco porque prêmios mais altos podem afastar consumidores mais jovens e de menor renda da cobertura, o que enfraquece o pool de risco e aumenta a pressão futura de precificação.

Página atualizada pela última vez em: