Tamanho e Participação do Mercado de Módulo de Controle de Farol

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

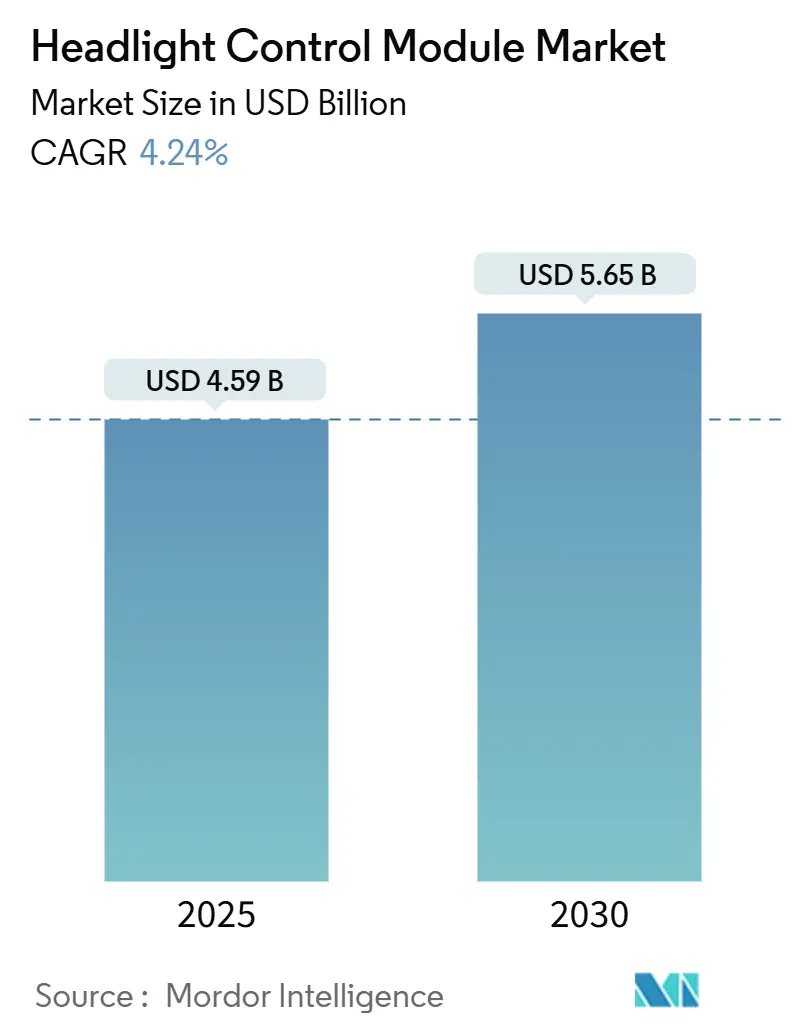

| Tamanho do Mercado (2025) | 4.59 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.65 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.24% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Módulo de Controle de Farol por Mordor Intelligence

O tamanho do mercado de módulo de controle de farol foi de USD 4,59 bilhões em 2025 e está previsto para atingir USD 5,65 bilhões até 2030, avançando a um CAGR de 4,24% durante o período de previsão. Mandatos regulatórios que reduzem o ofuscamento, a queda nos custos de LED e as arquiteturas de 48 V impulsionadas pela eletrificação sustentam essa expansão constante, enquanto a intensidade competitiva moderada permite que os fornecedores equilibrem preço e inovação. Regras mais rígidas da UNECE e da FMVSS desencadearam uma mudança de sistemas de halogênio estáticos para matrizes de LED adaptativas, e a erosão de preços agora permite que modelos de segmento médio especifiquem módulos antes reservados para os modelos topo de linha. A Ásia-Pacífico permanece a âncora de volume, mas o Oriente Médio e a África aceleram mais rapidamente à medida que as compras de luxo persistem apesar dos climas severos que exigem um robusto gerenciamento térmico. Escassez de semicondutores e limites de dissipação de calor criam fricção no curto prazo, mas a formação de feixe pronta para V2X e a integração de ADAS com rastreamento ocular abrem fluxos de receita premium à medida que as regulamentações evoluem para endossar a coordenação de iluminação conectada.

Principais Conclusões do Relatório

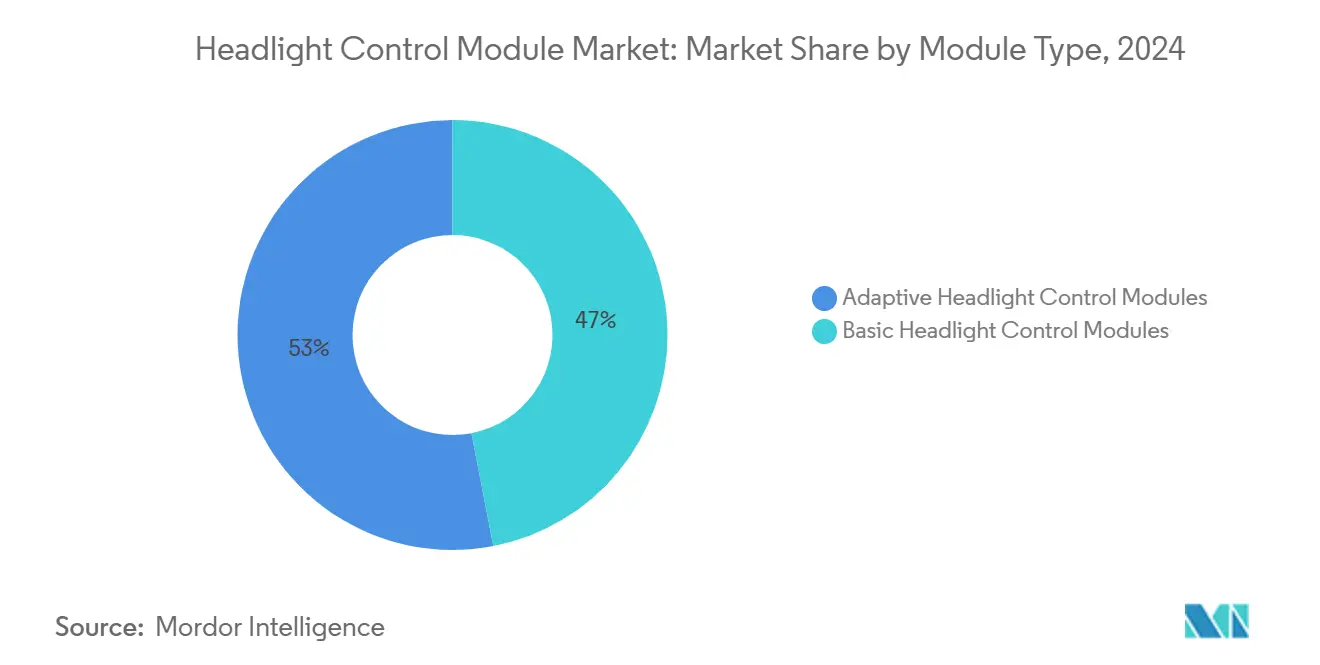

- Por tipo de módulo, os módulos de controle de farol adaptativos detinham 53,04% de participação do mercado de módulo de controle de farol em 2024 e estão projetados para crescer a um CAGR de 7,92% até 2030.

- Por tecnologia, as plataformas de LED comandavam 52,27% de participação do mercado de módulo de controle de farol em 2024, enquanto as soluções de Xenônio estão previstas para registrar o CAGR mais rápido de 6,13% até 2030.

- Por funcionalidade, o Assistente de Luz Alta liderou o mercado com 28,73% de participação do mercado de módulo de controle de farol em 2024; o Controle de Curva espera-se que se expanda ao CAGR mais rápido de 6,81% até 2030.

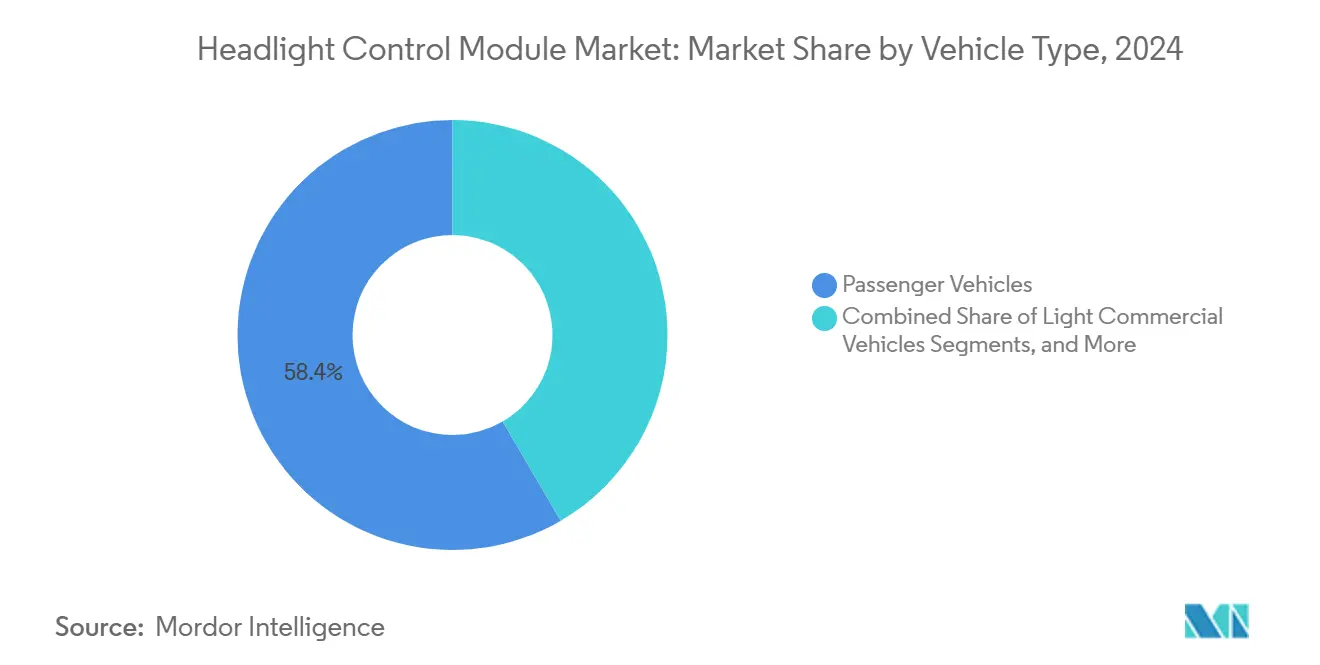

- Por tipo de veículo, os veículos de passeio representaram 58,39% de participação do mercado de módulo de controle de farol em 2024 e estão definidos para crescer a um CAGR de 5,88% até 2030.

- Por canal de distribuição, o fabricante de equipamento original (OEM) dominou o mercado com 91,06% de participação do mercado de módulo de controle de farol em 2024, enquanto o pós-venda está projetado para avançar a um CAGR de 9,23% até 2030.

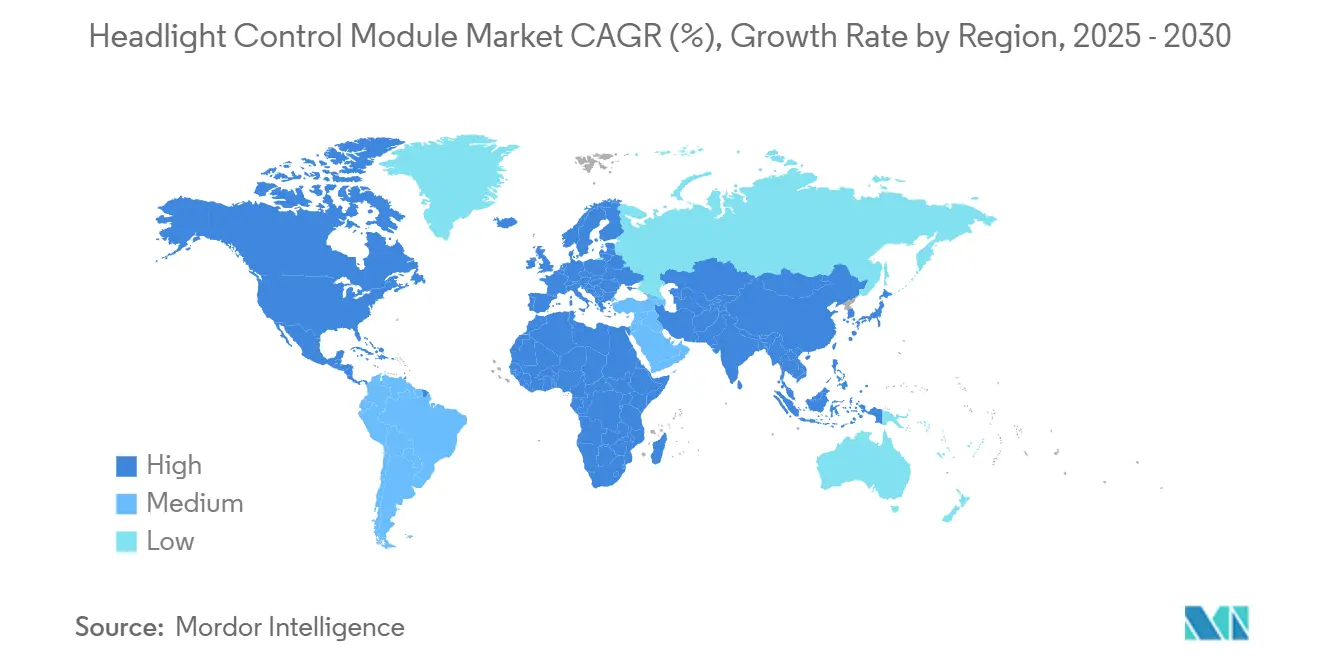

- Por geografia, a Ásia-Pacífico capturou 41,96% do mercado de módulo de controle de farol em 2024, enquanto o Oriente Médio e a África estão previstos para registrar o CAGR mais forte de 8,37% até 2030.

Tendências e Perspectivas do Mercado Global de Módulo de Controle de Farol

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos Mais Rígidos de Redução de Ofuscamento da UNECE e da FMVSS | +1.2% | Global, com a UE liderando a implementação | Médio prazo (2 a 4 anos) |

| Erosão de Preços de LED Permitindo Adoção no Segmento Médio | +0.8% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Crescimento de Veículos Premium em Economias Emergentes da Ásia-Pacífico | +0.6% | Ásia-Pacífico, mercados seletivos do Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Eletrificação Aumentando a Demanda por Arquitetura Elétrica de 48 V | +0.4% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Pilotos de Formação de Feixe Preditiva Baseada em V2X | +0.3% | Regiões piloto da UE, mercados seletivos dos EUA | Longo prazo (≥ 4 anos) |

| Integração de ADAS de Luz Alta com Rastreamento Ocular | +0.2% | Segmentos premium globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Mais Rígidos de Redução de Ofuscamento da UNECE e da FMVSS

A aplicação regulatória de normas de redução de ofuscamento reformula fundamentalmente as especificações do módulo de controle de farol, com o Regulamento 48 da UNECE e a FMVSS 108 exigindo agora um controle preciso do padrão de feixe para minimizar o desconforto dos motoristas que vêm em sentido contrário. A mudança regulatória criou um ponto de inflexão técnico onde os padrões de feixe estático tradicionais não conseguem mais satisfazer os requisitos de conformidade, forçando os OEMs a adotar sistemas de controle adaptativo com capacidades de modelagem de feixe em tempo real. Os sistemas de LED matricial com controle de elemento individual emergiram como a solução preferida, exigindo algoritmos de controle sofisticados para processar a entrada da câmera e ajustar os padrões de feixe em milissegundos[1]"Novo sedã de negócios equipado com tecnologia de iluminação HELLA," Forvia Hella, hella.com. Essa pressão regulatória eliminou efetivamente a viabilidade dos sistemas básicos de halogênio nos segmentos premium, acelerando a transição para matrizes de LED controladas eletronicamente. O quadro de conformidade varia significativamente entre as regiões, com os mercados europeus liderando os cronogramas de implementação e criando vantagens de pioneirismo para fornecedores com tecnologias comprovadas de feixe adaptativo. Os requisitos técnicos da UNECE para medição de ofuscamento e validação de padrão de feixe estabeleceram novos protocolos de teste que favorecem fornecedores com amplas capacidades de P&D em simulação óptica e integração de sistemas de controle.

Erosão de Preços de LED Permitindo Adoção no Segmento Médio

A redução dramática nos custos dos componentes de LED democratizou o acesso às tecnologias avançadas de controle de farol anteriormente reservadas para veículos de luxo, com os preços de LED de grau automotivo caindo o suficiente para permitir a adoção generalizada no segmento médio. Essa erosão de custos decorre de economias de escala de fabricação e melhores rendimentos de fabricação de semicondutores, tornando os módulos de controle baseados em LED economicamente viáveis para veículos de produção em volume. A trajetória de preços atingiu um ponto de inflexão onde os sistemas de LED agora oferecem custo total de propriedade superior em comparação com as alternativas de halogênio, levando em conta o consumo de energia, a vida útil e os requisitos de manutenção. A redução de custos se estende além dos emissores de LED para incluir a eletrônica de controle, com CIs de gerenciamento de energia e soluções de gerenciamento térmico tornando-se mais acessíveis por meio da produção em volume. Essa dinâmica de preços criou uma vantagem competitiva para os primeiros adotantes que podem oferecer módulos de controle baseados em LED a preços anteriormente dominados por sistemas de halogênio.

Crescimento de Veículos Premium em Economias Emergentes da Ásia-Pacífico

A expansão das vendas de veículos premium em mercados emergentes da Ásia-Pacífico está impulsionando a adoção de módulos de controle de farol sofisticados, com a penetração de veículos de luxo criando demanda por tecnologias de iluminação avançadas que diferenciam o posicionamento da marca. O crescimento econômico em mercados como Índia, Sudeste Asiático e cidades secundárias chinesas gerou uma nova demografia de consumidores abastados que priorizam recursos de tecnologia veicular, incluindo sistemas de iluminação adaptativa. Essa tendência levou os OEMs de luxo a padronizar módulos avançados de controle de farol em variantes de modelos regionais, criando oportunidades de volume para fornecedores de Nível 1 com capacidades de produção localizadas.

O crescimento do segmento premium é particularmente pronunciado em mercados com condições de condução desafiadoras, onde o controle adaptativo de feixe oferece benefícios tangíveis de segurança que justificam o preço premium. Os quadros regulatórios locais nesses mercados estão evoluindo para acomodar tecnologias de iluminação avançadas, criando ventos regulatórios favoráveis para a adoção de módulos de controle sofisticados. A expansão geográfica das marcas premium também impulsionou a transferência de tecnologia, com recursos anteriormente exclusivos dos mercados europeus ou norte-americanos tornando-se agora padrão nos veículos de luxo da Ásia-Pacífico.

Eletrificação Aumentando a Demanda por Arquitetura Elétrica de 48 V

A trajetória de eletrificação da indústria automotiva catalisa a adoção de arquiteturas elétricas de 48 V que permitem sistemas de controle de farol mais potentes e responsivos, mudando fundamentalmente o orçamento de energia disponível para aplicações de iluminação. A transição dos sistemas tradicionais de 12 V para arquiteturas de 48 V fornece aproximadamente 4 vezes a capacidade de energia enquanto mantém níveis de corrente semelhantes, permitindo matrizes de LED de alta intensidade e tempos de resposta rápidos do atuador necessários para o controle de feixe matricial[2]Sang Wook Lee, "Implementação e Verificação Experimental de Caixa de Junção Inteligente para Eletrônica Automotiva de Baixa Tensão em Veículos Elétricos," Applied Sciences, mdpi-res.com . Essa evolução arquitetônica simplifica os requisitos de conversão de energia para drivers de LED, reduzindo a contagem de componentes e melhorando a eficiência térmica em projetos de módulos compactos. A infraestrutura de 48 V também suporta sistemas avançados de gerenciamento térmico com ventiladores de resfriamento ativo e bombas de calor, abordando uma restrição crítica em aplicações de LED de alta potência. Os OEMs relatam que os sistemas de 48 V permitem algoritmos de controle mais sofisticados com capacidades de processamento mais rápidas, suportando a otimização do padrão de feixe em tempo real com base na dinâmica do veículo e nas condições ambientais. A tendência de eletrificação criou uma convergência tecnológica onde os módulos de controle de farol podem aproveitar a mesma infraestrutura de energia usada para sistemas mild-hybrid, criando economias de escala no fornecimento de componentes e na integração de sistemas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo e Complexidade de Projeto dos Módulos Adaptativos | -0.7% | Global, particularmente em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Volatilidade da Cadeia de Suprimentos de Semicondutores | -0.5% | Global, com concentração de fabricação na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Regras de Homologação Fragmentadas entre Regiões | -0.4% | Quadros regulatórios da Europa, América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Limites de Gerenciamento Térmico para Drivers de LED Compactos | -0.3% | Global, agudo em climas de alta temperatura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custo e Complexidade de Projeto dos Módulos Adaptativos

A complexidade inerente dos módulos de controle de farol adaptativos apresenta desafios significativos de custo e engenharia que restringem a penetração no mercado, particularmente em segmentos de veículos sensíveis ao preço onde os recursos avançados de iluminação competem com outras prioridades tecnológicas. Os sistemas adaptativos requerem integração sofisticada de sensores, atuadores, algoritmos de controle e componentes de gerenciamento térmico, criando uma complexidade em nível de sistema que multiplica os modos de falha potenciais e a exposição à garantia para os OEMs. A complexidade do projeto se estende ao desenvolvimento de software, onde os algoritmos de controle devem processar entradas em tempo real de múltiplos sensores enquanto mantêm operação à prova de falhas e conformidade regulatória em diversas condições operacionais[3]A.J. Sairam, "Lógica de Controle Ótima para um Farol Dependente de Intensidade de Luz Econômico Aprimorado pela Internet das Coisas," IEEE, ieeexplore.ieee.org. A complexidade de fabricação aumenta exponencialmente com o número de elementos de LED individualmente controláveis, exigindo alinhamento óptico preciso e gerenciamento térmico que eleva os custos de produção e os requisitos de controle de qualidade. O desafio de integração é agravado pela necessidade de comunicação perfeita com os sistemas ADAS do veículo, exigindo protocolos adicionais de validação e teste que prolongam os cronogramas de desenvolvimento e aumentam os custos de engenharia. Essa barreira de complexidade criou uma bifurcação de mercado onde os segmentos premium adotam sistemas adaptativos avançados enquanto os segmentos de volume permanecem restritos por considerações de custo.

Volatilidade da Cadeia de Suprimentos de Semicondutores

As interrupções contínuas na cadeia de suprimentos de semicondutores continuam a impactar a produção de módulos de controle de farol, com MCUs de grau automotivo e CIs de driver de LED experimentando prazos de entrega estendidos que restringem a escalabilidade da produção e aumentam os custos de aquisição. O mercado de semicondutores automotivos enfrenta desafios persistentes de alocação, com os módulos de controle de farol competindo pelos mesmos componentes de MCU e CI analógico usados em outros sistemas de veículos, criando conflitos internos de priorização para os OEMs. De acordo com relatórios do setor, os prazos de entrega para MCUs qualificados para uso automotivo se estenderam para 20 a 54 semanas, forçando os fornecedores a manter níveis de estoque mais altos e aceitar ciclos de planejamento de produção mais longos que aumentam os requisitos de capital de giro. A restrição de fornecimento é particularmente aguda para CIs de driver de LED especializados com qualificação automotiva, onde opções limitadas de fornecedores criam dependências de fonte única que amplificam o risco de fornecimento. As tensões geopolíticas e os controles de exportação sobre equipamentos de fabricação de semicondutores complicaram ainda mais o planejamento da cadeia de suprimentos, com os fornecedores buscando cada vez mais estratégias de dupla fonte que adicionam complexidade e custo aos projetos de módulos. A volatilidade levou alguns OEMs a simplificar as especificações do módulo de controle de farol para reduzir a contagem de componentes e as dependências de fornecedores, potencialmente desacelerando a adoção de recursos avançados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Módulo: Sistemas Adaptativos Impulsionam a Integração Premium

As unidades adaptativas detinham 53,04% da participação do mercado de módulo de controle de farol em 2024 e registrarão um CAGR de 7,92% até 2030, à medida que a legislação de luz alta sem ofuscamento se expande e a fusão com ADAS se aprofunda. Os módulos adaptativos já ancoram os acabamentos premium; a paridade de custo com as unidades básicas se estreita a cada ciclo de produção, auxiliada por almofadas térmicas integradas e projetos de PCB de pegada comum. O tamanho do mercado de módulo de controle de farol para variantes adaptativas está previsto para se ampliar ainda mais à medida que as atualizações de software via rede (OTA) permitem que os OEMs monetizem recursos de iluminação após a venda.

Os módulos básicos persistem em esferas de frotas e pós-venda sensíveis ao custo, mas sua participação se erode à medida que os reguladores eliminam as permissões de halogênio. Os fornecedores redirecionam as linhas de produtos básicos para peças de serviço verticalmente integradas para proteger o volume enquanto canalizam P&D para bibliotecas de algoritmos adaptativos que aproveitam imagens de câmera para escultura preditiva de feixe.

Por Tecnologia: Dominância do LED com Ressurgimento do Xenônio

As plataformas de LED representaram 52,27% da participação do mercado de módulo de controle de farol em 2024, graças à eficiência, flexibilidade de embalagem e à capacidade de segmentar feixes em escala de pixel. O tamanho do mercado de módulo de controle de farol vinculado ao LED está projetado para crescer de forma constante, mas enfrenta pressões de teto térmico que estimulam pesquisas em microcanais líquidos e dissipadores de calor de grafite.

Os módulos de Xenônio, embora com alta densidade de energia, recuperaram impulso com uma perspectiva de CAGR de 6,13% porque algumas marcas de luxo valorizam sua temperatura de cor e penetração de longo alcance em neblina. Uma abordagem híbrida, luz baixa de LED mais luz alta de Xenônio, emerge em SUVs onde os designers buscam tanto liberdade de estilo quanto potência de lúmen. O halogênio continua em uma trajetória de declínio, mantido vivo principalmente pelo custo e facilidade de substituição.

Por Funcionalidade: Assistente de Luz Alta Lidera a Evolução do Mercado

O Assistente de Luz Alta detém 28,73% de participação do mercado de módulo de controle de farol em 2024, automatizando a mitigação de ofuscamento por meio de feedback de câmera e escurecimento rápido de LED, uma funcionalidade agora esperada mesmo nos acabamentos médio-superiores. O mercado de módulo de controle de farol cresce à medida que as melhorias de software suavizam as transições de feixe que antes incomodavam os motoristas.

O Controle de Luz de Curva lidera o gráfico de crescimento com CAGR de 6,81% até 2030, à medida que os dados de acidentes urbanos levam os reguladores a favorecer o arrasto lateral do feixe que ilumina zonas de pedestres. Os lançamentos futuros combinam ângulo de direção, taxa de guinada e previsão de curva baseada em mapa, fundindo funções antes discretas em iluminação holística consciente da cena.

Por Tipo de Veículo: Veículos de Passeio Mantêm a Liderança

Os carros de passeio detinham 58,39% de participação do mercado de módulo de controle de farol em 2024 e estão definidos para se expandir a um CAGR de 5,88% até 2030, devido à recuperação global de veículos leves e ao apetite do consumidor por níveis de especificação mais altos. Assim, a participação do mercado de módulo de controle de farol nas linhas de passeio permanece o principal campo de batalha para volume e inovação.

Os Veículos Comerciais Leves especificam cada vez mais módulos adaptativos para reduzir a fadiga do motorista em entregas noturnas. Ao mesmo tempo, os caminhões pesados são adotados seletivamente para segurança em percursos de longa distância. Os fornecedores adaptam revestimentos conformes de PCB e materiais de dissipador de calor para suportar a vibração do motor a diesel e ciclos de serviço prolongados, criando uma camada de margem de nicho ausente nos segmentos de passeio.

Por Canal de Distribuição: Dominância do OEM com Crescimento do Pós-venda

Os fabricantes de equipamento original (OEMs) detêm 91,06% de participação do mercado de módulo de controle de farol em 2024 porque a calibração para ADAS e redes de diagnóstico ocorre melhor durante a montagem na linha. No entanto, o pós-venda registrará um CAGR de 9,23% até 2030, à medida que entusiastas do faça-você-mesmo buscam kits de retrofit de LED com controladores plug-and-play certificados para conformidade regulatória.

Os fabricantes de módulos respondem com adaptadores de chicote universal e aplicativos de calibração para smartphone, embora a divergência legislativa ainda restrinja o volume endereçável. O setor de módulo de controle de farol mantém logística em dois níveis, integração estreita com OEM e canais de pós-venda fragmentados, cada um com estruturas de margem únicas.

Análise Geográfica

Em 2024, a Ásia-Pacífico domina o mercado global de módulo de controle de farol com uma participação de 41,96%, impulsionada pela forte produção automotiva na China, Japão e Coreia do Sul. A região se beneficia de redes estabelecidas de fornecedores de Nível 1 e da crescente adoção de veículos premium em mercados como Índia e Sudeste Asiático. Os OEMs chineses padronizam cada vez mais módulos avançados para aumentar a competitividade da marca, enquanto fornecedores japoneses como Koito e Stanley Electric lideram em algoritmos de feixe adaptativo e gerenciamento térmico. As cadeias de suprimentos integradas reduzem custos e permitem a implantação rápida de tecnologia em plataformas.

O Oriente Médio e a África são as regiões de crescimento mais rápido, com um CAGR de 8,37% até 2030, apoiados pela demanda de veículos de luxo dos países do CCG e pelo crescimento de componentes de pós-venda de grau OEM. Temperaturas extremas e condições empoeiradas impulsionam a demanda por gerenciamento térmico robusto e projetos selados. A Europa registra demanda constante devido às regulamentações da UNECE que exigem sistemas avançados de controle de ofuscamento, enquanto a América do Norte cresce com a integração de ADAS e a adoção de recursos premium. As prioridades regionais variam: a Ásia-Pacífico foca na eficiência de custos, a Europa na conformidade regulatória, a América do Norte em ADAS e conectividade, e o Oriente Médio e a África na durabilidade em condições severas.

A América do Sul mostra crescimento seletivo no Brasil e na Argentina, impulsionado pela recuperação da produção automotiva e pelas importações de veículos premium. Os quadros regulatórios variam, com alguns mercados adotando as normas da UNECE enquanto outros mantêm requisitos únicos, influenciando as especificações dos módulos e as estratégias dos fornecedores. As considerações geográficas da cadeia de suprimentos são críticas, com os fornecedores estabelecendo produção regional para reduzir custos e melhorar a capacidade de resposta. Fatores geopolíticos impulsionam ainda mais a diversificação da cadeia de suprimentos, moldando as tendências do mercado regional.

Cenário Competitivo

O mercado de módulo de controle de farol exibe concentração moderada, com fornecedores automotivos de Nível 1 estabelecidos mantendo liderança tecnológica por meio de extensos portfólios de patentes e capacidades de fabricação integradas. Os líderes de mercado como Koito, HELLA, Valeo e Continental aproveitam suas vantagens de escala para investir em P&D para tecnologias de feixe adaptativo de próxima geração, enquanto mantêm a competitividade de custos por meio de integração vertical e redes de produção global. A concorrência se intensifica em torno de inovações de gerenciamento térmico e funções de iluminação definidas por software, onde os fornecedores se diferenciam por meio de algoritmos proprietários para otimização de padrão de feixe e capacidades de integração com sistemas ADAS do veículo. Oportunidades de espaço em branco existem na coordenação de iluminação habilitada por V2X e no controle preditivo de feixe baseado em aprendizado de máquina, onde os fornecedores automotivos tradicionais competem com empresas de tecnologia que trazem expertise em software para mercados centrados em hardware.

Os disruptores emergentes incluem empresas de semicondutores como Texas Instruments e Renesas que fornecem soluções de controle integradas. Essas empresas potencialmente contornam os fornecedores tradicionais de Nível 1 ao oferecer plataformas diretas ao OEM com inteligência embarcada e recursos de conectividade. O cenário competitivo revela parcerias estratégicas entre fornecedores de iluminação e empresas de tecnologia para combinar expertise em fabricação de hardware com capacidades de desenvolvimento de software, como visto em colaborações recentes em torno de algoritmos de feixe adaptativo e soluções de gerenciamento térmico.

Líderes do Setor de Módulo de Controle de Farol

Hella GmbH and Co. KGaA

Valeo SA

Marelli Holdings

Denso Corporation

Koito Manufacturing Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Hella, subsidiária da Forvia, equipou o SUV Onvo L90 da NIO com seu avançado sistema de farol de pixel interativo. Baseando-se no design icônico do conjunto de luzes do Onvo, este sistema eleva os recursos inteligentes do L90 e se harmoniza com o estilo distinto do SUV e a configuração do porta-malas dianteiro.

- Junho de 2024: A FORVIA HELLA anunciou um realinhamento estratégico de sua produção de iluminação na unidade de Lippstadt para aumentar a competitividade em meio às condições evolutivas do mercado europeu. A planta está definida para se especializar exclusivamente na produção de tecnologias de farol de ponta, enquanto a produção existente e futura de lanternas traseiras combinadas, iluminação interior e iluminação de carroceria será realocada para outros locais.

Escopo do Relatório Global do Mercado de Módulo de Controle de Farol

| Módulos de Controle de Farol Básicos |

| Módulos de Controle de Farol Adaptativos |

| Halogênio |

| LED |

| Xenônio |

| Controle Automático de Farol |

| Controle Manual de Farol |

| Controle de Luz de Circulação Diurna |

| Assistente de Luz Alta |

| Controle de Luz de Curva |

| Nivelamento de Farol |

| Veículos de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Fabricante de Equipamento Original (OEM) |

| Pós-venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Módulo | Módulos de Controle de Farol Básicos | |

| Módulos de Controle de Farol Adaptativos | ||

| Por Tecnologia | Halogênio | |

| LED | ||

| Xenônio | ||

| Por Funcionalidade | Controle Automático de Farol | |

| Controle Manual de Farol | ||

| Controle de Luz de Circulação Diurna | ||

| Assistente de Luz Alta | ||

| Controle de Luz de Curva | ||

| Nivelamento de Farol | ||

| Por Tipo de Veículo | Veículos de Passeio | |

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Por Canal de Distribuição | Fabricante de Equipamento Original (OEM) | |

| Pós-venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a avaliação de 2025 do mercado global de módulo de controle de farol?

O mercado é avaliado em USD 4,59 bilhões em 2025.

Qual região comanda a maior participação de receita?

A Ásia-Pacífico lidera com 41,96% de participação em 2024.

Qual tipo de módulo está crescendo mais rapidamente?

Os módulos de controle de farol adaptativos estão se expandindo a um CAGR de 7,92% até 2030.

Por que as arquiteturas de 48 V são importantes para a iluminação?

Elas quadruplicam a energia disponível, permitindo matrizes densas de LED e ajuste rápido de feixe sem cabeamento volumoso.

Qual canal de distribuição está projetado para crescer mais rapidamente?

O pós-venda está previsto para crescer a um CAGR de 9,23% devido à demanda por retrofit de LED.

Quais quadros regulatórios impulsionam a adoção de iluminação adaptativa?

O Regulamento 48 da UNECE e a FMVSS 108 exigem redução de ofuscamento, levando os OEMs a adotar tecnologias de feixe adaptativo.

Página atualizada pela última vez em: