Tamanho e Participação do Mercado de HBM Wafer-on-Wafer (WoW) com Ligação Híbrida

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

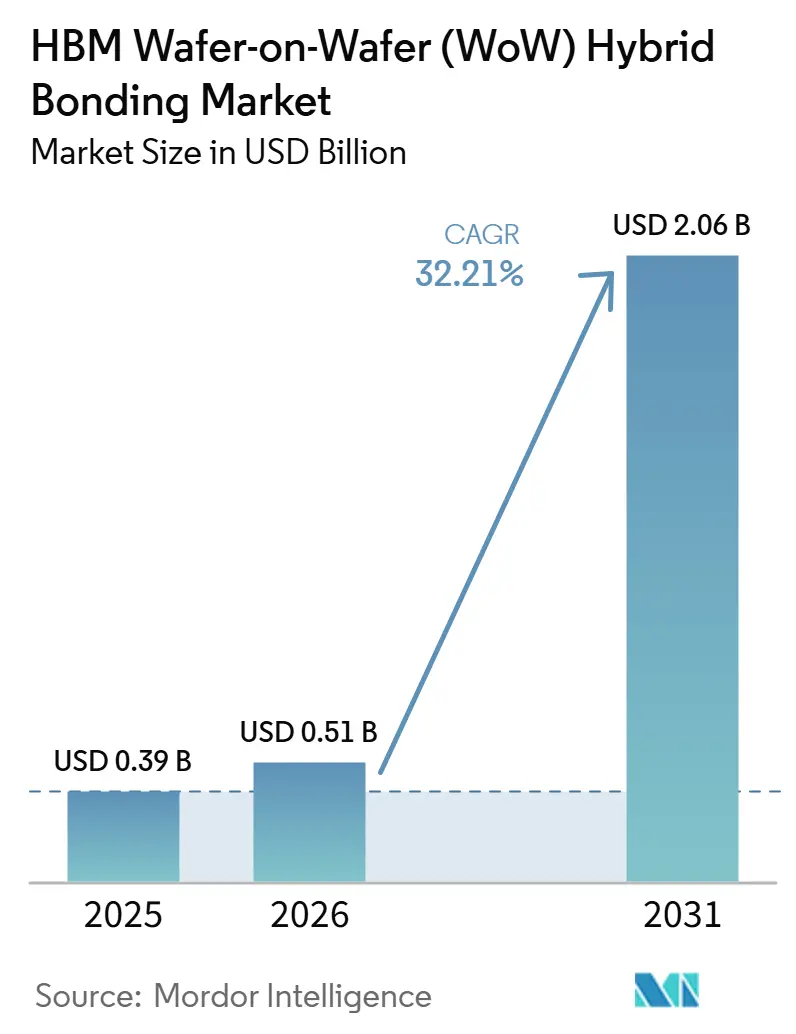

| Tamanho do Mercado (2026) | 0.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 32.21% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

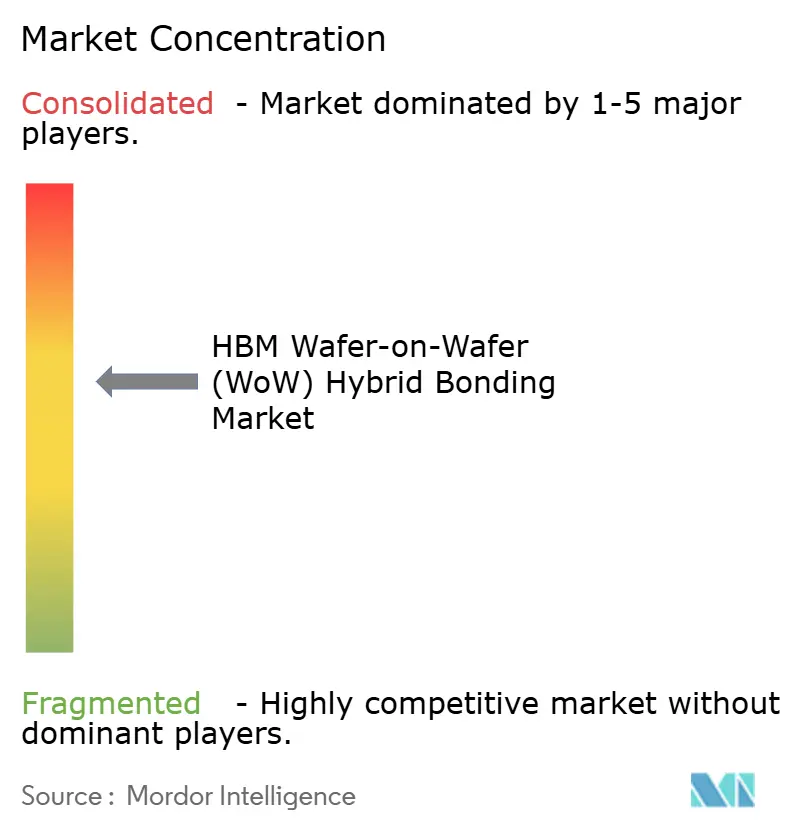

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de HBM Wafer-on-Wafer (WoW) com Ligação Híbrida por Mordor Intelligence

O tamanho do mercado de HBM Wafer-on-Wafer (WoW) com ligação híbrida situou-se em 0,39 mil milhões de USD em 2025 e prevê-se que atinja 2,06 mil milhões de USD até 2031, crescendo a um CAGR de 32,21% no período 2026-2031. A procura está a aumentar porque os programas de aceleradores de IA necessitam de interligações verticais muito mais densas do que as que o encapsulamento convencional com micro-bumps consegue suportar. Os roteiros tecnológicos da TSMC, Samsung e SK hynix estão a impulsionar a tecnologia para passos mais finos, maior número de camadas e utilização mais ampla na integração de lógica e memória, mantendo a procura de equipamentos associada a múltiplas gerações de produtos. A transição para passos abaixo de 10 micrómetros está também a deslocar as aquisições para equipamentos de ligação, ferramentas de metrologia, sistemas de limpeza e plataformas de preparação de superfícies capazes de suportar janelas de processo mais rigorosas. A Ásia-Pacífico mantém-se como centro de fabrico porque a produção de memória, a capacidade de fundição e o desenvolvimento de equipamentos estão aí concentrados, enquanto a América do Norte está a ganhar dinamismo através do investimento doméstico em encapsulamento avançado. O crescimento manter-se-á robusto, mas a adoção continuará a favorecer os clientes que consigam absorver os elevados custos das ferramentas, os longos ciclos de qualificação e os exigentes requisitos de controlo de rendimento.

Principais Conclusões do Relatório

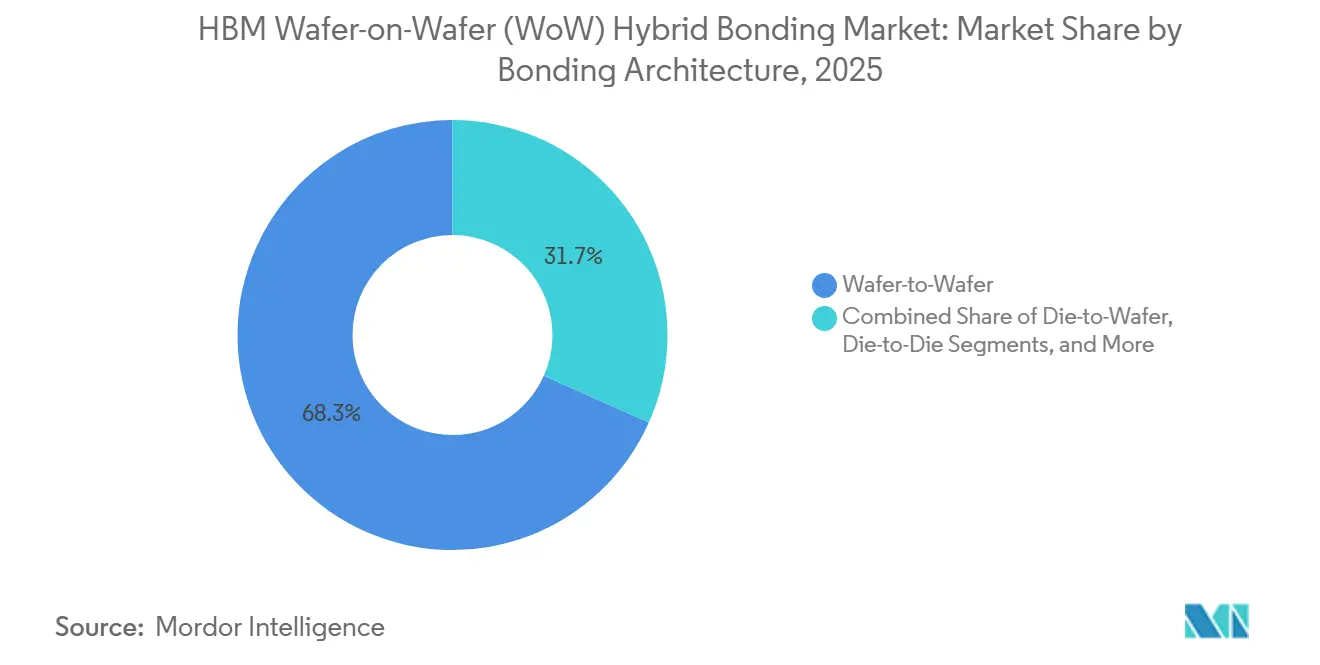

- Por arquitetura de ligação, o segmento wafer-a-wafer detinha 68,32% da participação do mercado de HBM Wafer-on-Wafer (WoW) com ligação híbrida em 2025, enquanto o segmento die-a-wafer deverá expandir-se a um CAGR de 32,68% até 2031.

- Por tipo de ligação, a ligação Cobre-a-Cobre captou 55,06% da participação em 2025, enquanto a Ligação Híbrida Óxido-a-Óxido e Metal-Óxido deverá crescer a um CAGR de 32,61% até 2031.

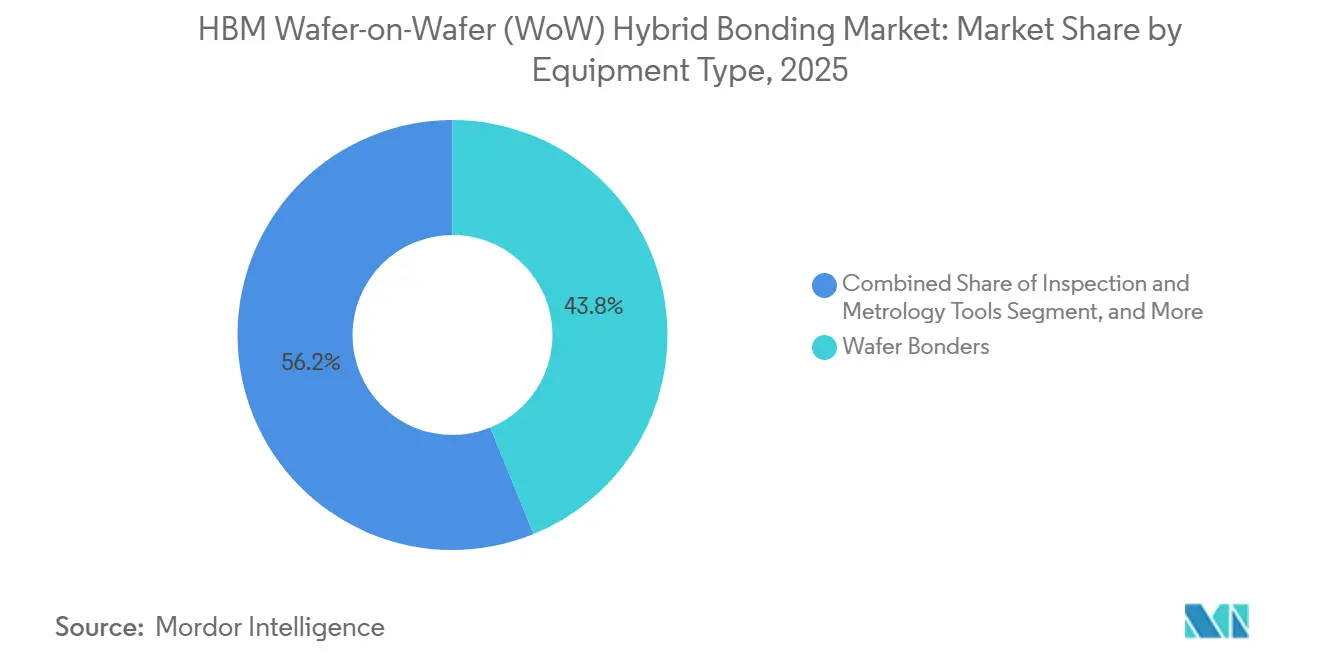

- Por tipo de equipamento, os equipamentos de ligação de wafer representaram 43,84% da participação do mercado de HBM Wafer-on-Wafer (WoW) com ligação híbrida em 2025, enquanto as ferramentas de inspeção e metrologia deverão avançar a um CAGR de 32,83% até 2031.

- Por nível de integração, a integração 3D detinha 62,48% da participação em 2025, enquanto a integração de chiplets deverá expandir-se a um CAGR de 32,58% até 2031.

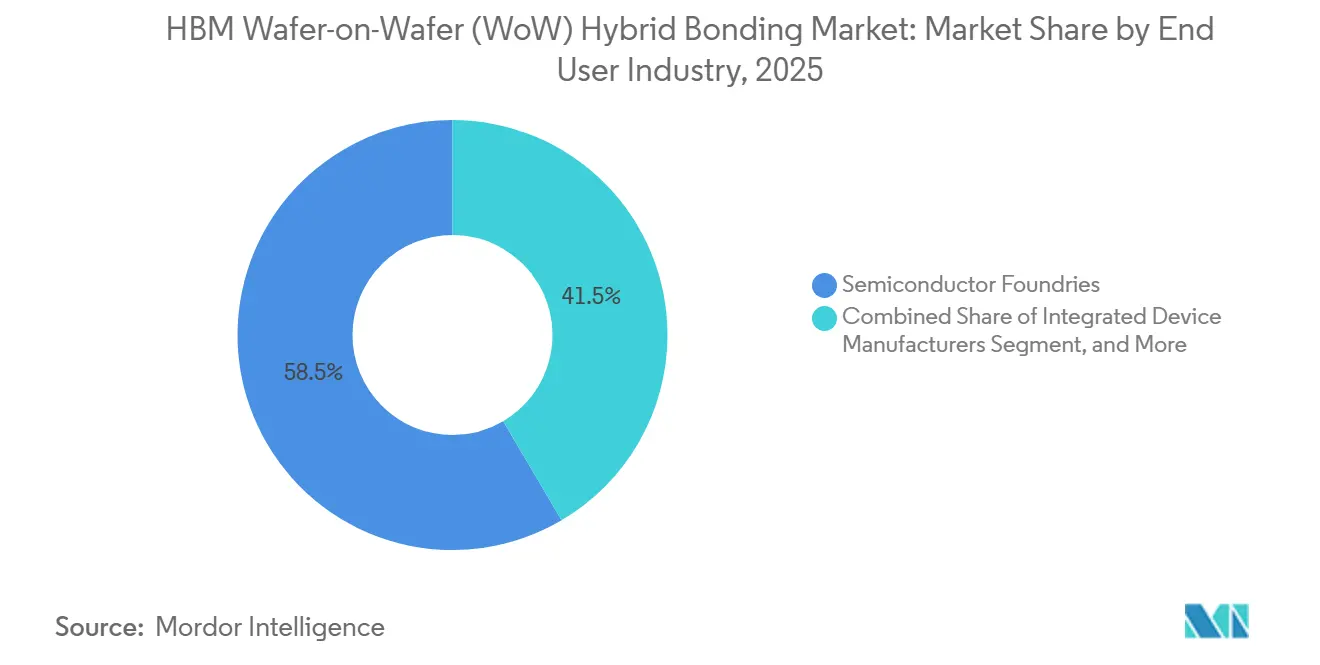

- Por indústria do utilizador final, as fundições de semicondutores representaram 58,47% da participação do mercado de HBM Wafer-on-Wafer (WoW) com ligação híbrida em 2025, enquanto os OSATs deverão crescer a um CAGR de 32,87% até 2031.

- Por aplicação, a memória e o armazenamento lideraram com 47,19% da participação em 2025, enquanto a computação e a lógica deverão crescer a um CAGR de 33,08% até 2031.

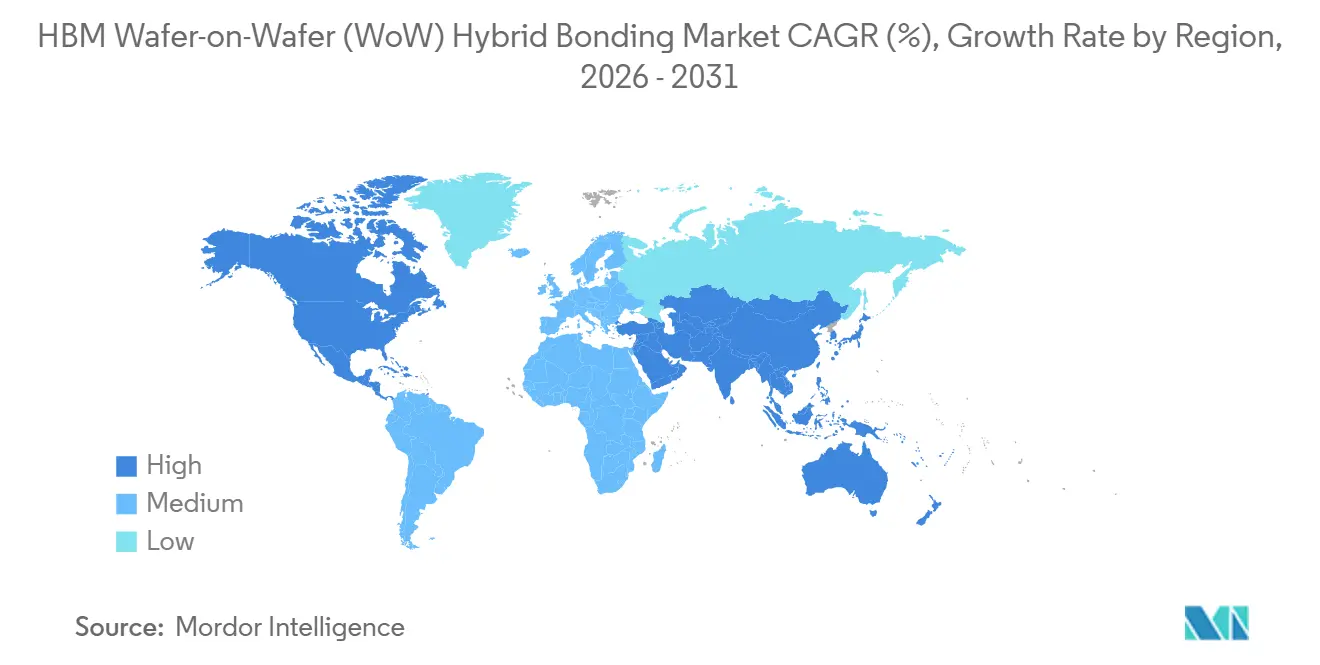

- Por geografia, a Ásia-Pacífico detinha 83,61% da participação do mercado de HBM Wafer-on-Wafer (WoW) com ligação híbrida em 2025, enquanto a América do Norte deverá expandir-se a um CAGR de 33,02% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de HBM Wafer-on-Wafer (WoW) com Ligação Híbrida

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento do Número de Camadas de Empilhamento HBM em Aceleradores de IA | +8.2% | Global, com maior intensidade na Ásia-Pacífico e na América do Norte | Curto prazo (≤ 2 anos) |

| Integração Co-Encapsulada de Lógica e Memória | +6.8% | Núcleo na Ásia-Pacífico, com extensão à América do Norte e Europa | Médio prazo (2-4 anos) |

| Migração para Passos de Interligação Abaixo de 10 Micrómetros | +5.6% | Global | Médio prazo (2-4 anos) |

| Adoção de Controlo de Processo ao Nível do Wafer na Fase de Front-End | +3.9% | Ásia-Pacífico e América do Norte na liderança | Curto prazo (≤ 2 anos) |

| Redução de Risco em Linhas Piloto para Arquiteturas HBM Baseadas em Chiplets | +2.8% | América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Procura de Co-Integração de Fotónica e Sensores | +1.8% | América do Norte e Europa, com tração inicial na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Número de Camadas de Empilhamento HBM em Aceleradores de IA

Os roteiros tecnológicos dos aceleradores de IA estão a impulsionar o aumento do número de camadas de empilhamento de memória, tornando a densidade de interligação vertical um fator central de crescimento para o mercado de HBM Wafer-on-Wafer (WoW) com ligação híbrida. A SK hynix apresentou um dispositivo HBM4 de 16 camadas com capacidade de 48 GB e largura de banda superior a 2 TB por segundo na CES 2026, tendo a empresa visado a produção em massa no terceiro trimestre de 2026. A Samsung divulgou velocidades de operação do HBM4 de 11,7 Gb/s, combinando o seu processo DRAM 1c com ligação híbrida de cobre, o que a colocou bem acima da linha de base JEDEC de 8 Gb/s. Uma revisão publicada em revista científica na Electronics concluiu que a ligação híbrida reduziu a altura total do empilhamento em mais de 15% numa estrutura HBM de 8 camadas e melhorou a transferência de calor vertical ao substituir o underfill por ligações diretas de cobre. À medida que o número de camadas ultrapassa as 12, o stress termomecânico e a altura do encapsulamento tornam-se mais difíceis de gerir apenas com micro-bumps, pelo que o mercado de HBM Wafer-on-Wafer (WoW) com ligação híbrida permanece estreitamente ligado aos programas de memória de IA de próxima geração.

Integração Co-Encapsulada de Lógica e Memória

A co-integração de lógica e memória num único empilhamento ligado está a expandir o papel do mercado de HBM Wafer-on-Wafer (WoW) com ligação híbrida para além do mero empilhamento de memória. Investigação da HKUST demonstrou que aceleradores empilhados wafer-on-wafer proporcionaram inferência até 7,17 vezes mais rápida do que uma linha de base NVIDIA A100, enquanto os designs baseados em chiplets reduziram os custos de engenharia recorrentes em 38,09% em comparação com alternativas monolíticas. A TSMC declarou que a sua plataforma SoIC-X foi utilizada na 3D V-Cache de segunda geração da AMD a um passo de 9 µm e proporcionou 10 vezes a largura de banda do encapsulamento convencional. A Applied Materials afirmou que a sua plataforma Kinex com a Besi já está em produção em massa na TSMC para ASICs de IA personalizados da Broadcom, e o sistema de próxima geração visa uma precisão de 50 nm ou melhor com maior rendimento. Esta combinação de benefícios de desempenho e custo significa que o mercado de HBM Wafer-on-Wafer (WoW) com ligação híbrida pode sustentar a procura mesmo quando os ciclos de encomendas de HBM puro flutuam.

Migração para Passos de Interligação Abaixo de 10 Micrómetros

A redução do passo abaixo de 10 µm está a criar uma vantagem tecnológica direta para o mercado de HBM Wafer-on-Wafer (WoW) com ligação híbrida, uma vez que as abordagens com micro-bumps não conseguem igualar essa gama de densidade. A Tokyo Electron demonstrou ligação híbrida com passo de 140 nm com precisão de alinhamento em wafer completo abaixo de 57 nm de desalinhamento, mostrando que o roteiro de equipamentos está a avançar muito além dos nós de produção atuais. A TSMC confirmou no seu Simpósio Tecnológico da América do Norte de 2026 que o seu roteiro SoIC está a evoluir de um passo de 6 µm atual para 4,5 µm até 2029. Cada passo na redução do passo obriga a alterações em CMP, ativação por plasma, deposição dielétrica e metrologia de sobreposição, pelo que a procura de renovação de equipamentos não depende apenas do crescimento do volume de wafers. Esse ciclo de reinvestimento recorrente reforça a visibilidade da procura a longo prazo para o mercado de HBM Wafer-on-Wafer (WoW) com ligação híbrida.

Adoção de Controlo de Processo ao Nível do Wafer na Fase de Front-End

O mercado de HBM Wafer-on-Wafer (WoW) com ligação híbrida é cada vez mais moldado pelo controlo de processo de estilo front-end, não apenas pela etapa de ligação em si. A Onto Innovation descreveu métodos de inspeção por laser-ultrassom fotoacústico capazes de detetar vazios tão pequenos quanto 1 µm nas interfaces de ligação híbrida sem análise destrutiva, o que é crítico quando os wafers têm elevado valor antes da conclusão do empilhamento final. A EV Group lançou o EVG40 D2W em setembro de 2025 como a primeira plataforma dedicada de metrologia de sobreposição die-a-wafer, com medição de sobreposição de 100% dos dies em wafers de 300 mm e rendimento até 15 vezes superior ao do seu predecessor.[1]EV Group, "EV Group Achieves Breakthrough in Hybrid Bonding Overlay Control for Chiplet Integration," evgroup.com À medida que as gerações de HBM avançam para metas elétricas e de potência mais rigorosas, as fundições e os fabricantes de memória têm menos margem para absorver variações na interface de ligação, o que eleva a prioridade da metrologia em linha, da limpeza e dos ciclos de retroalimentação. Essa mudança está a alterar os padrões de aquisição em todo o mercado de HBM Wafer-on-Wafer (WoW) com ligação híbrida, passando de decisões de ferramenta única para cadeias de processo estreitamente interligadas.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevada Intensidade de Capital das Ferramentas de Ligação Híbrida | -4.8% | Global | Curto prazo (≤ 2 anos) |

| Sensibilidade do Rendimento a Partículas e Defeitos de Superfície | -3.9% | Global | Médio prazo (2-4 anos) |

| Base Limitada de Fornecedores Qualificados para Ligação de Ultra-Precisão | -3.1% | Global | Médio prazo (2-4 anos) |

| Riscos de Stress Termomecânico em Dies Empilhados Ultra-Finos | -2.1% | Núcleo na Ásia-Pacífico, global para lógica avançada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevada Intensidade de Capital das Ferramentas de Ligação Híbrida

A intensidade de capital continua a ser um verdadeiro travão ao mercado de HBM Wafer-on-Wafer (WoW) com ligação híbrida, porque as linhas de produção qualificadas requerem mais do que a aquisição de um único equipamento de ligação. A Applied Materials posicionou a ligação híbrida como uma cadeia de processo que abrange deposição, CMP e controlo de processo, indicando que a qualificação de linha requer múltiplas categorias de equipamentos de alto valor. A plataforma XBC300 Gen2 da SUSS MicroTec combina capacidade wafer-a-wafer, die-a-wafer coletivo e die-a-wafer sequencial num único sistema, mas essa modularidade ainda se insere num programa de capital mais amplo em vez de um ponto de entrada de baixo custo. Os clientes também necessitam de suporte de limpeza, ativação, metrologia e recozimento em torno do equipamento de ligação, o que aumenta o investimento mínimo necessário antes de se atingirem rendimentos comerciais. Isto mantém a adoção concentrada entre as fundições mais capitalizadas, os fabricantes de memória e os operadores de encapsulamento avançado no mercado de HBM Wafer-on-Wafer (WoW) com ligação híbrida.

Sensibilidade do Rendimento a Partículas e Defeitos de Superfície

A sensibilidade do rendimento continua a ser uma restrição estrutural para o mercado de HBM Wafer-on-Wafer (WoW) com ligação híbrida, porque um único defeito pode bloquear a formação da ligação a passos finos. Investigação do IEEE sobre ligação híbrida Cu-Cu destacou a adsorção de humidade, as camadas de ligação porosas e o fluência do cobre como modos de falha de produção difíceis durante o intervalo entre a ativação e a ligação. A Lam Research afirmou que o cobre nanocristalino pode suportar ligação a temperaturas mais baixas ao acelerar a difusão de grãos de cobre, o que aborda parte do desafio do orçamento térmico e do tempo de fila, mas não elimina a sensibilidade de superfície. A Onto Innovation observou que, à medida que os clientes avançam para passos de 5-6 µm, a planeza do wafer, a uniformidade do CMP e a limpeza do óxido tornam-se progressivamente mais críticas. Isso significa que a aprendizagem de rendimento continuará a moldar a seleção de ferramentas e o calendário de arranque em todo o mercado de HBM Wafer-on-Wafer (WoW) com ligação híbrida, mesmo quando a procura final se mantiver robusta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Arquitetura de Ligação: Wafer-a-Wafer Domina enquanto Die-a-Wafer Acelera

O segmento wafer-a-wafer detinha 68,32% da participação do mercado de HBM Wafer-on-Wafer (WoW) com ligação híbrida em 2025, refletindo o seu sólido historial de produção e maior rendimento em aplicações de semicondutores estabelecidas. A arquitetura manteve-se como a maior parte do mercado de HBM Wafer-on-Wafer (WoW) com ligação híbrida porque consegue ligar um wafer inteiro em segundos, em vez de colocar dies individuais ao longo de ciclos de tempo muito mais longos. A sua posição foi também sustentada pela utilização comprovada em NAND 3D, sensores de imagem CMOS e DRAM, reduzindo assim o risco de adoção para os clientes que procuram uma rota de fabrico repetível. Em maio de 2026, a imec e a EV Group demonstraram uma precisão de sobreposição de almofadas de Cu inferior a 40 nm em wafer completo de 300 mm a um passo de 200 nm no sistema GEMINI FB, demonstrando que a ligação wafer-a-wafer pode avançar para trabalhos de empilhamento lógico muito mais exigentes.

O segmento die-a-wafer deverá crescer a um CAGR de 32,68% até 2031, porque os designs de chiplets e HBM frequentemente necessitam de colocação seletiva em vez de emparelhamento de wafer completo. A abordagem é especialmente relevante quando os tamanhos dos dies diferem, quando o manuseamento de dies de boa qualidade conhecida é importante, ou quando a gestão do rendimento torna a ligação de wafer completo ineficiente. O CEA-Leti demonstrou ligação híbrida die-a-wafer funcional a um passo de 1 µm na ECTC 2026, removendo um obstáculo técnico fundamental para hardware de IA heterogéneo de alta densidade. A ligação die-a-die manteve-se como uma parte menor e mais seletiva do mercado de HBM Wafer-on-Wafer (WoW) com ligação híbrida, porque a sua economia funciona melhor em casos de integração com rendimento limitado onde o emparelhamento de die único é justificado.

Por Tipo de Ligação: Cobre-a-Cobre Lidera enquanto Novas Interfaces Ganham Tração

A ligação Cobre-a-Cobre captou 55,06% da participação de mercado em 2025, tornando-se o processo de referência no mercado de HBM Wafer-on-Wafer (WoW) com ligação híbrida para aplicações de memória e lógica de ponta. Uma revisão de investigação do IEEE sobre implementações na Sony, Samsung, TSMC, SK hynix e Tokyo Electron confirmou que a ligação direta Cu-Cu suporta passos abaixo de 10 µm, oferecendo melhor desempenho térmico e elétrico do que as alternativas baseadas em bumps. Essa vantagem de desempenho é importante em HBM e lógica empilhada porque tanto a densidade de interligação como a transferência de calor se tornam mais difíceis de gerir à medida que o número de camadas aumenta. As rotas cobre-a-almofada e metal-a-almofada continuam a servir como opções de transição para clientes que migram do flip-chip convencional para fluxos de ligação mais avançados.

A Ligação Híbrida Óxido-a-Óxido e Metal-Óxido deverá crescer a um CAGR de 32,61% até 2031, refletindo o crescente interesse na integração de fotónica e sensores, onde a compatibilidade dielétrica é essencial. O SoIC-X da TSMC utiliza um dielétrico SiCN otimizado com almofadas de Cu, e a demonstração de passo de 200 nm da imec também utilizou SiCN com um fluxo de CMP otimizado, demonstrando que a engenharia dielétrica já faz parte do escalonamento de nível de produção. Isto mantém o desenvolvimento do tipo de ligação estreitamente ligado à preparação de superfícies, à uniformidade do CMP e ao controlo de sobreposição, em vez de apenas à formação da ligação. À medida que mais dispositivos heterogéneos entram no mercado de HBM Wafer-on-Wafer (WoW) com ligação híbrida, a diferença entre uma interface de cobre simples e uma pilha completa de materiais continuará a estreitar-se.

Por Tipo de Equipamento: Equipamentos de Ligação de Wafer Lideram a Receita enquanto as Ferramentas de Inspeção Crescem Mais Rapidamente

Os equipamentos de ligação de wafer representaram 43,84% da receita em 2025, tornando-os a maior categoria de equipamento individual no mercado de HBM Wafer-on-Wafer (WoW) com ligação híbrida. O GEMINI FB da EV Group é amplamente reconhecido como um sistema de produção para ligação híbrida e por fusão, enquanto o XBS300 e o XBC300 Gen2 da SUSS MicroTec oferecem uma rota que abrange fluxos de processo wafer-a-wafer e die-a-wafer. A sua liderança em receita reflete o facto de o equipamento de ligação continuar a ser o item de capital central e a âncora visível de qualquer linha de ligação híbrida qualificada. As ferramentas de preparação de superfícies ficam atrás dos equipamentos de ligação porque a ativação por plasma, o CMP e a limpeza húmida afetam diretamente a qualidade da superfície pré-ligação e o rendimento final.

As ferramentas de inspeção e metrologia deverão expandir-se a um CAGR de 32,83% até 2031, tornando-as o segmento de equipamento de crescimento mais rápido no mercado de HBM Wafer-on-Wafer (WoW) com ligação híbrida. A Applied Materials destacou a monitorização em tempo real das condições do wafer na sua ferramenta de CMP para encapsulamento avançado Opta Quad, o que demonstra como o controlo de processo está a ser integrado em toda a cadeia de ferramentas em vez de ser tratado a posteriori. A Onto Innovation lançou o Dragonfly G5 em março de 2026, com sensibilidade a defeitos até 150 nm, rendimento até 5 vezes superior à geração anterior, e um fabricante líder de HBM selecionou-o como ferramenta de referência para o arranque de rendimento do HBM4. Esse padrão mostra que o mercado de HBM Wafer-on-Wafer (WoW) com ligação híbrida está a evoluir do desenvolvimento de processos para a produção em volume otimizada para rendimento, onde a intensidade de inspeção aumenta com cada novo nó de passo.

Por Nível de Integração: A Integração 3D Ancora a Receita enquanto os Formatos de Chiplets Escalam

A integração 3D representou 62,48% da participação de mercado em 2025 e manteve-se como a maior camada de integração no mercado de HBM Wafer-on-Wafer (WoW) com ligação híbrida, uma vez que o empilhamento de dies face-a-face já tinha tração comercial em sensores de imagem, NAND 3D e casos de utilização iniciais de DRAM. A 3D V-Cache de segunda geração da AMD empilha SRAM de 7 nm em lógica de 5 nm a um passo de 9 µm utilizando a tecnologia SoIC da TSMC, servindo como prova prática para a adoção 3D em maior escala. Esse exemplo é importante porque demonstra que a ligação híbrida já está a suportar ganhos de desempenho comerciais em vez de se manter limitada a trabalhos piloto. O segmento 2,5D continua a expandir-se à medida que os tamanhos dos interposers aumentam e os esquemas de encapsulamento avançado como CoWoS e SoIC-P requerem múltiplas etapas de processo que dependem de preparação e metrologia compatíveis com ligação híbrida.

A integração de chiplets deverá crescer a um CAGR de 32,58% até 2031, tornando-a o formato de integração de crescimento mais rápido no mercado de HBM Wafer-on-Wafer (WoW) com ligação híbrida. A HKUST concluiu que os designs de aceleradores 3D baseados em chiplets reduziram os custos de engenharia recorrentes em 38,09% em comparação com alternativas monolíticas, alargando o seu apelo económico para além dos clientes de hiperescala. Essa lógica de custo é relevante em programas de computação, redes e automóvel onde os designs avançados monolíticos de nó completo continuam a ser dispendiosos. À medida que o design de chips se torna mais desagregado, os formatos de chiplets continuarão a atrair nova procura de equipamentos para o mercado de HBM Wafer-on-Wafer (WoW) com ligação híbrida.

Por Indústria do Utilizador Final: As Fundições Ancora a Receita enquanto os OSATs Crescem Mais Rapidamente

As fundições de semicondutores detinham 58,47% da receita do utilizador final em 2025, o que refletiu o papel central da TSMC na ligação híbrida wafer-on-wafer comercial através da plataforma SoIC. A sua participação manteve-se elevada porque as fundições combinam integração profunda de processos, concentração de clientes e o balanço necessário para longos ciclos de qualificação no mercado de HBM Wafer-on-Wafer (WoW) com ligação híbrida. A Samsung está também a desenvolver capacidade interna de ligação híbrida através do seu próprio ecossistema de equipamentos, o que demonstra que os principais produtores de memória pretendem um controlo mais rigoroso sobre o desenvolvimento do processo WoW para HBM4E e nós posteriores. Os fabricantes de dispositivos integrados mantêm-se relevantes porque o Foveros Direct da Intel utiliza ligaço direta de cobre a um passo de 10 µm, e o financiamento da Lei CHIPS está a apoiar o investimento relacionado com encapsulamento em vários locais nos EUA.

Os OSATs deverão crescer a um CAGR de 32,87% até 2031, tornando-os o segmento de utilizador final de crescimento mais rápido no mercado de HBM Wafer-on-Wafer (WoW) com ligação híbrida. A sua expansão está ligada a uma mudança estrutural em que os clientes das fundições estão a transferir etapas de processo de grau front-end para ambientes de encapsulamento avançado. A Hanwha Semitech forneceu o seu cluster SHB2 Nano com módulos de ativação por plasma, limpeza e ligação à SK hynix em abril de 2026, demonstrando o tipo de equipamento integrado e chave-na-mão que as operações de estilo OSAT necessitarão para qualificação. A base restante de utilizadores finais de institutos de investigação e linhas de I&D cativas mantém-se pequena em termos de receita, mas continua a ser importante porque as linhas piloto frequentemente moldam futuras decisões de ferramenta de referência no mercado de HBM Wafer-on-Wafer (WoW) com ligação híbrida.

Por Aplicação: Memória e Armazenamento Lidera enquanto Computação e Lógica Supera

A memória e o armazenamento representaram 47,19% da receita de aplicações em 2025, mantendo-se no centro do mercado de HBM Wafer-on-Wafer (WoW) com ligação híbrida. Essa liderança resultou do empilhamento de wafers HBM, que é o principal caso de utilização comercial para os processos e equipamentos aqui abordados. A Samsung reportou que a ligação híbrida de cobre reduziu a resistência térmica em 22,8% e diminuiu a altura total do empilhamento em mais de 15% em comparação com o HBM com micro-bumps, o que explica por que razão os ganhos térmicos e de fator de forma são tão importantes neste segmento. A SK hynix também confirmou progressos no desenvolvimento de empilhamentos HBM com ligação híbrida, o que sustenta a visão de que os fabricantes de memória estão a avançar progressivamente da qualificação para uma implantação mais ampla.

A computação e a lógica deverão crescer a um CAGR de 33,08% até 2031, tornando-as a aplicação de crescimento mais rápido no mercado de HBM Wafer-on-Wafer (WoW) com ligação híbrida. A ISSCC 2026 apresentou um processador DNN de 56 núcleos com ligação híbrida, com largura de banda de rede-em-chip 3D de 2,5 Tb/s/mm² e densidade de desempenho de 12,1 TOPS/mm², demonstrando a escala dos ganhos de computação alcançáveis através de integração vertical densa. A SEMI identificou a ótica co-encapsulada e a integração heterogénea de chiplets como áreas emergentes de encapsulamento avançado, que sustentam a procura futura de ligação híbrida em combinações fotónico-eletrónicas no mercado de HBM Wafer-on-Wafer (WoW) com ligação híbrida.[2]SEMI, "Status of High-End Performance Packaging (2.5D and 3D) and Co-Packaged Optics," semi.org A deteção e interface, a conectividade e comunicações, e a fotónica e interligações óticas mantiveram-se menores em 2025, mas ainda representam oportunidades de longo ciclo à medida que os programas de ótica co-encapsulada entram numa implantação mais ampla a partir de 2026.

Análise Geográfica

A Ásia-Pacífico detinha uma participação de 83,61% em 2025, tornando-se o centro inequívoco do mercado de HBM Wafer-on-Wafer (WoW) com ligação híbrida. A região lidera porque a Coreia do Sul alberga a Samsung Electronics e a SK hynix, Taiwan acolhe a plataforma SoIC da TSMC, e o Japão continua a ser uma base importante para o desenvolvimento de equipamentos e o fornecimento de materiais.[3]TSMC, "TSMC SoIC," 3dfabric.tsmc.com Esta concentração mantém o mercado de HBM Wafer-on-Wafer (WoW) com ligação híbrida estreitamente ligado a um grupo compacto de fabricantes de memória, fundições e fornecedores de equipamentos que já operam à escala de nós avançados. A Tokyo Electron anunciou um investimento de 330 milhões de USD em outubro de 2025 para construir um novo centro de desenvolvimento de equipamentos de encapsulamento avançado em Kyushu, à taxa de câmbio média de 2025 utilizada como dado de entrada. A China está também a desenvolver alternativas domésticas em equipamentos relacionados com ligação, o que reflete como os controlos de exportação estão a remodelar a cadeia de abastecimento e a encorajar o desenvolvimento de capacidade local.

A América do Norte deverá registar um CAGR de 33,02% até 2031, e o seu tamanho de mercado de HBM Wafer-on-Wafer (WoW) com ligação híbrida está, portanto, definido para expandir-se mais rapidamente do que qualquer outra região. O principal impulsionador é o investimento apoiado pela Lei CHIPS em encapsulamento avançado e fabrico doméstico de semicondutores. A Intel finalizou um prémio de financiamento da Lei CHIPS de 7,86 mil milhões de USD para apoiar instalações no Arizona, Novo México, Ohio e Oregon, incluindo programas ligados à ligação híbrida Foveros Direct. A expansão da TSMC no Arizona também sustenta o caso regional porque os clientes de IA querem cada vez mais capacidade de encapsulamento avançado dentro de uma cadeia de abastecimento doméstica. A Europa mantém-se menor em participação, mas permanece estrategicamente relevante através da imec na Bélgica, da SUSS MicroTec na Alemanha, da Besi nos Países Baixos e do CEA-Leti em França.

A América do Sul e o Médio Oriente e África detinham apenas uma posição negligenciável em 2025 porque carecem de infraestrutura de fabrico de semicondutores de ponta para esta classe de equipamentos. O seu papel no mercado de HBM Wafer-on-Wafer (WoW) com ligação híbrida é mais provável que se mantenha limitado à cobertura de serviços e ao suporte de distribuição do que à produção primária ou à atividade de investigação. Isto significa que não se espera que uma procura de investimento significativa proveniente dessas regiões emerja no período 2026-2031.

Panorama Competitivo

O mercado de HBM Wafer-on-Wafer (WoW) com ligação híbrida está moderadamente concentrado ao nível dos equipamentos de ligação de wafer, onde a EV Group e a SUSS MicroTec são os principais fornecedores de sistemas wafer-a-wafer, enquanto as plataformas Kinex da Applied Materials e da Besi lideram as configurações die-a-wafer com os principais clientes de memória e fundições. Esta estrutura significa que o controlo competitivo é mais forte dentro de categorias de ferramentas específicas do que em toda a pilha de equipamentos. A Applied Materials reforçou essa posição em abril de 2025 ao adquirir uma participação de 9% no capital da Besi e ao prolongar o acordo de co-desenvolvimento Kinex, o que ligou mais estreitamente a capacidade de processo front-end à precisão avançada de colocação e ligação de dies. Esse movimento é importante porque os clientes querem cada vez mais uma relação de processo integrada em vez de um conjunto desconexo de ferramentas de fornecedores separados. O mercado de HBM Wafer-on-Wafer (WoW) com ligação híbrida recompensa, portanto, os fornecedores que conseguem ancorar um fluxo de qualificação completo em vez de apenas uma etapa de processo.

A Tokyo Electron está a posicionar-se como um parceiro de processo mais amplo, combinando os seus pontos fortes existentes em limpeza e CMP com o desenvolvimento de ligação híbrida, alinhamento e metrologia. Demonstrou ligação híbrida com passo de 140 nm com menos de 57 nm de desalinhamento, juntamente com atividade de patentes em medição de propagação de ligação in-situ e registo de sobreposição, sinalizando uma tentativa de controlar mais do fluxo de trabalho crítico para o rendimento. Na inspeção e metrologia, a concorrência está a intensificar-se em torno das posições de ferramenta de referência à medida que os clientes se preparam para os arranques do HBM4. A Onto Innovation reforçou a sua posição com o Dragonfly G5 e análises baseadas em IA relacionadas, enquanto a KLA continua a posicionar o CIRCL-AP na inspeção e metrologia de encapsulamento avançado. Estes movimentos mostram que a aprendizagem de rendimento suportada por software está a tornar-se uma camada competitiva no mercado de HBM Wafer-on-Wafer (WoW) com ligação híbrida, e não apenas um complemento de hardware.

As oportunidades de espaço em branco permanecem na classificação automatizada de defeitos e no recozimento integrado em cluster que pode reduzir a sensibilidade ao tempo de fila entre a ativação e a ligação final. A SUSS MicroTec expandiu a sua posição ao completar um portfólio de ligação híbrida de ponta a ponta mais amplo, incluindo capacidade die-a-wafer e clusters dedicados de preparação de superfícies.[4]SUSS MicroTec, "SUSS Presents the XBC300 Gen2 D2W Platform," suss.com A EV Group, entretanto, continua a impulsionar o desempenho de sobreposição e a prontidão de produção através das suas plataformas GEMINI e EVG40, o que a ajuda a defender uma posição sólida na ligação ao nível do wafer. Os desafiantes regionais na Coreia e na China poderão aumentar a pressão ao longo do tempo, mas o atual mercado de HBM Wafer-on-Wafer (WoW) com ligação híbrida ainda favorece os fornecedores com credibilidade de processo estabelecida, historial de qualificação de clientes e capacidade de escalar a precisão em volume.

Líderes da Indústria de HBM Wafer-on-Wafer (WoW) com Ligação Híbrida

EV Group

Applied Materials, Inc.

SUSS MicroTec SE

BE Semiconductor Industries N.V.

ASMPT Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2026: A Applied Materials apresentou uma linha de sistemas de fabrico de semicondutores para aplicações de HBM, chiplets e ligação híbrida, incluindo a ferramenta de CMP para encapsulamento avançado Opta Quad com monitorização em tempo real das condições do wafer para melhor uniformidade intra-wafer e controlo da variação de espessura total, e o sistema de controlo de processo por feixe de eletrões VeritySEM 7AP para medições em substratos espessos e deformados e empilhamentos HBM de materiais mistos.

- Junho de 2026: As ações da SUSS MicroTec SE foram incluídas no índice MDAX pela primeira vez, refletindo a crescente capitalização de mercado da empresa na sequência do seu portfólio expandido de produtos de ligação híbrida e do crescente pipeline de clientes em 5 a 10 compromissos de avaliação.

- Maio de 2026: A imec e a EV Group demonstraram ligação híbrida wafer-a-wafer a um passo de interligação de Cu de 200 nm com uma sobreposição de almofada de Cu pós-ligação inferior a 40 nm em wafer completo de 300 mm, apresentada na Conferência IEEE de Componentes Eletrónicos e Tecnologia de 2026. O processo utilizou dielétrico SiCN e uma etapa de CMP otimizada no sistema GEMINI FB da EV Group, estabelecendo uma linha de base tecnológica para o empilhamento lógico-a-lógico no âmbito do paradigma CMOS 2.0 da imec.

- Maio de 2026: O CEA-Leti demonstrou um veículo de teste de ligação híbrida die-a-wafer funcional a um passo de 1 µm, apresentado na ECTC 2026, utilizando integração de via através de óxido (TOV) e via através de silício de alta densidade (HD TSV). Este avanço remove um obstáculo fundamental para hardware de IA heterogéneo onde a largura de banda por unidade de área deve aumentar para além do que as configurações de passo de 5-10 µm atuais conseguem sustentar.

Âmbito do Relatório Global do Mercado de HBM Wafer-on-Wafer (WoW) com Ligação Híbrida

O Mercado de HBM Wafer-on-Wafer (WoW) com Ligação Híbrida abrange o desenvolvimento, a produção e a adoção de tecnologias de ligação híbrida wafer-on-wafer utilizadas em aplicações de memória de alta largura de banda (HBM). O âmbito do mercado inclui equipamentos de ligação, materiais, tecnologias de processo e soluções de integração relacionadas utilizadas por fabricantes de semicondutores, fundições, fornecedores de serviços de montagem e teste de semicondutores externalizados e fabricantes de dispositivos de memória para permitir interligações de alta densidade, desempenho melhorado e encapsulamento avançado para dispositivos HBM.

O Relatório do Mercado de HBM Wafer-on-Wafer (WoW) com Ligação Híbrida é Segmentado por Arquitetura de Ligação (Wafer-a-Wafer, Die-a-Wafer e Die-a-Die), Tipo de Ligação (Cobre-a-Cobre, Cobre-a-Almofada e Metal-a-Almofada, e Ligação Híbrida Óxido-a-Óxido e Metal-Óxido), Tipo de Equipamento (Equipamentos de Ligação de Wafer, Ferramentas de Preparação de Superfícies, Ferramentas de Inspeção e Metrologia, e Sistemas de Limpeza e CMP), Nível de Integração (Integração 2,5D, Integração 3D e Integração de Chiplets), Indústria do Utilizador Final (Fundições de Semicondutores, OSATs, Fabricantes de Dispositivos Integrados e Outras Indústrias de Utilizadores Finais), Aplicação (Memória e Armazenamento, Computação e Lógica, Deteção e Interface, Conectividade e Comunicações, e Fotónica e Interligações Óticas) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Médio Oriente e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Wafer-a-Wafer |

| Die-a-Wafer |

| Die-a-Die |

| Cobre-a-Cobre |

| Cobre-a-Almofada e Metal-a-Almofada |

| Ligação Híbrida Óxido-a-Óxido e Metal-Óxido |

| Equipamentos de Ligação de Wafer |

| Ferramentas de Preparação de Superfícies |

| Ferramentas de Inspeção e Metrologia |

| Sistemas de Limpeza e CMP |

| Integração 2,5D |

| Integração 3D |

| Integração de Chiplets |

| Fundições de Semicondutores |

| OSATs |

| Fabricantes de Dispositivos Integrados |

| Outras Indústrias de Utilizadores Finais |

| Memória e Armazenamento |

| Computação e Lógica |

| Deteção e Interface |

| Conectividade e Comunicações |

| Fotónica e Interligações Óticas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Taiwan | |

| Índia | |

| Resto da Ásia-Pacífico | |

| América do Sul | |

| Médio Oriente e África |

| Por Arquitetura de Ligação | Wafer-a-Wafer | |

| Die-a-Wafer | ||

| Die-a-Die | ||

| Por Tipo de Ligação | Cobre-a-Cobre | |

| Cobre-a-Almofada e Metal-a-Almofada | ||

| Ligação Híbrida Óxido-a-Óxido e Metal-Óxido | ||

| Por Tipo de Equipamento | Equipamentos de Ligação de Wafer | |

| Ferramentas de Preparação de Superfícies | ||

| Ferramentas de Inspeção e Metrologia | ||

| Sistemas de Limpeza e CMP | ||

| Por Nível de Integração | Integração 2,5D | |

| Integração 3D | ||

| Integração de Chiplets | ||

| Por Indústria do Utilizador Final | Fundições de Semicondutores | |

| OSATs | ||

| Fabricantes de Dispositivos Integrados | ||

| Outras Indústrias de Utilizadores Finais | ||

| Por Aplicação | Memória e Armazenamento | |

| Computação e Lógica | ||

| Deteção e Interface | ||

| Conectividade e Comunicações | ||

| Fotónica e Interligações Óticas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Índia | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | ||

| Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual e previsto do espaço de HBM Wafer-on-Wafer (WoW) com ligação híbrida?

Situou-se em 0,39 mil milhões de USD em 2025 e prevê-se que atinja 2,06 mil milhões de USD até 2031, crescendo a um CAGR de 32,21% no período 2026-2031.

O que está a impulsionar a adoção da ligação híbrida wafer-on-wafer em aplicações HBM?

O principal impulsionador é a transiço para um maior número de camadas de empilhamento HBM para aceleradores de IA, onde o passo mais fino, a menor resistência térmica e a altura de empilhamento reduzida são mais importantes do que nas abordagens mais antigas com micro-bumps.

Qual região lidera a geração de receita neste domínio?

A Ásia-Pacífico liderou com 83,61% de participação em 2025 porque combina os principais fornecedores de memória HBM, a plataforma SoIC da TSMC e uma forte base de equipamentos de encapsulamento avançado.

Qual aplicação está a crescer rapidamente após a memória e o armazenamento?

A computação e a lógica são a aplicação de crescimento mais rápido, com um CAGR projetado de 33,08% até 2031, impulsionada por cache 3D, chips de inferência de IA e empilhamento lógico denso.

Por que razão as ferramentas de inspeção e metrologia estão a ganhar importância?

À medida que o passo avança para 5-6 µm e abaixo, o rendimento torna-se altamente sensível a partículas, planeza do wafer, uniformidade do CMP e limpeza do óxido, o que aumenta a procura de deteção de defeitos em linha e controlo de sobreposição.

Qual grupo de utilizadores finais está a expandir-se mais rapidamente?

Os OSATs deverão crescer a um CAGR de 32,87% até 2031 porque os clientes de encapsulamento avançado estão a transferir mais etapas de ligação híbrida de grau front-end para ambientes de encapsulamento externalizados.

Página atualizada pela última vez em: